Как поручителю выйти из договора. Прекращение поручительства и ответственность. Можно ли поручиться за поручителя

Что делать, если вас указали в поручителях на кредит без уведомления?

Мар 2, 2022 22:02 Автор: Редактор

При оформлении мгновенных кредитов банки часто просят потенциальных заемщиков указать в договоре телефоны их родственников и знакомых, которые смогут за них поручиться. Проходит время, должник оказывается не в состоянии покрыть свой долг, а указанным в договоре лицам начинают досаждать с требованиями и угрозами. Стоит разобраться, как защитить свои права в случае «поручительства без согласия», поскольку попасть в такую неприятную ситуацию может каждый.

Что важно знать о поручительстве?

Для того чтобы знать, как защитить свои права в случае неправомерных претензий важно разобраться в том, что говорит о поручительстве российское гражданское законодательство:

- Во-первых, для того чтобы поручитель стал приемником заемщика в части денежных и не денежных обязательств с ним должен быть заключен договор поручительства (ст. 361 ГК РФ).

- Во-вторых, непосредственно в кредитном договоре должна содержаться ссылка (с указанием номера и даты подписания документа) на соглашение о поручительстве (ст. 361 ГК РФ).

- В-третьих, договор поручительства в обязательном порядке заключается в письменной форме, в противном случае ни о каком поручительстве не может быть и речи (ст. 362 ГК РФ).

- В-четвертых, в документе прописывается сумма обязательств по кредитному договору и характер ответственности (солидарная или субсидиарная). В случае изменения в кредитном договоре этих условий без уведомления поручителя сам факт поручительства становится недействительным.

Что грозит указавшему поручителя без согласия?

Не следует думать, что указание сведений поручителя без его согласия в кредитном договоре не влечет никакой ответственности. В действительности в этом случае речь идет о серьезном правонарушении – разглашении персональных данных.

В связи с этим незадачливого заемщика могут (ст. 24 ФЗ-152):

- Пригласить в суд в качестве ответчика.

- Обязать оплатить нанесенный мнимому поручителю моральный ущерб, в сумме, которую, исходя из обстоятельств, определяет суд.

Следует отметить, что на защите интересов гражданина, привлеченного без согласия к поручительству стоит закон о защите персональных данных. Ему лишь потребуется обратиться с иском в суд общей юрисдикции по месту жительства.

Мнение эксперта

Михаил Адамов

Юрист консультант по финансовым вопросам

Отправить заявкуОбратите внимание - мы предоставляем сервис по подбору кредитов для физических и юридических лиц на любые цели. Процентная ставка 7,5% до 30 сентября 2022 г только для посетителей нашего сайта. Успейте рефинансировать свои кредиты или взять новый на выгодных условиях.

Если бесчинствуют коллекторы…

Если обслуживающий заемщика банк ограничивается звонками-уведомлениями, то со стороны коллекторов поручителю можно ожидать прямых угроз и шантажа. Однако теряться в этой ситуации не стоит.

Выстраивать свои отношения с коллекторами можно по следующей схеме:

1.Попросить представиться – назвать свою фамилию, должность, наименование организации (эта информация будет необходима при составлении иска в суд).

2.Уточнить номер и дату заключения договора поручительства (если такого документа не существует, то вопрос можно считать исчерпанным).

3.Если коллектор не унимается, то можно напомнить ему об ответственности, которая предполагает:

- Возмещение морального ущерба, вследствие необоснованных претензий (ст. 8 УК РФ).

- Компенсацию в размере 100-200 МРОТ или 180-240 часов общественных работ за шантаж (ст. 161 УК РФ).

- Лишение свободы на срок до 4-х лет за угрозы (ст. 119 УК РФ).

При этом придется записать разговор с представителями фирмы-коллектора на диктофон, чтобы приложить запись к исковому заявлению в суд.

Если договор поручительства все же есть…

Встречаются и иные, более изощренные формы привлечения поручителя к ответственности по долгам заемщика. Таковым выступает подделка договора поручительства, и в частности, подписи мнимого поручителя. В этой ситуации также не следует впадать в отчаяние. Судебная экспертиза сможет выявить подделку подписи.

В итоге к нарушителю могут быть применены:

- Наказание за подделку подписи и документа в виде 2-х лет лишения свободы (ст. 327 УК РФ).

- Штраф в 120 000 рублей или заключение до 2-х лет за мошенничество (ст. 159 УК РФ).

Если выявился факт существования договора поручительства следует обратиться в банк и попросить его копию для приложения к исковому заявлению.

Таким образом, лицу, которого без его согласия сделали поручителем в рамках кредитного договора, при обнаружении одного из приведенных выше фактов следует незамедлительно обратиться с иском в суд. Указание в соглашении о займе персональных данных гражданина без его ведома, а также давление на него по факту необходимости погашения чужого долга влекут уголовную ответственность.

crediti-bez-problem.ru

Поручительство по кредиту, ответственность поручителя

Ваш знакомый позвонил и попросил выступить в роли поручителя? Не торопитесь дать положительный ответ, даже зная просящего «всю жизнь». О том, что должен знать и помнить поручитель расскажет Светлана Богданова, начальник отдела кредитования физических лиц Смоленского Банка.

1. Кто такой поручитель и кто им может быть?

Поручителем признается человек, взявший на себя обязательства перед кредитором другого лица отвечать за исполнение последним всех обязательств по кредиту.

Критерии, выставленные банками для поручителя, как правило, совпадают. Обычно поручителем может стать человек от 21 до 60 лет, имеющий постоянную работу, стабильный доход (в течение последних шести месяцев), а также имеющий постоянную регистрацию в районе, области, городе, где берется кредит. От поручителя, как правило, требуется предоставление справки о доходах по форме НДФЛ-2 или по форме Банка.

2. А в каких случаях требуются поручители?

Поручители требуются в случаях, когда велики операционные риски.

3. В чем плюсы поручительства для каждой стороны?

Для поручителя — моральная составляющая (помощь близкому человеку), для кредитора — это дополнительная страховка риска по невыплате кредита.

4. А если говорить о минусах?

Поручительство по кредиту – это обязательство субъекта (поручителя) держать ответ перед кредитором должника за исполнением последним обязательств по кредиту (частично или полностью). Правовые отношения возникают при заключении договора поручительства. Такой договор оформляется в соответствии с ГК РФ и обязывает отвечать поручителя по обязательствам перед банком наравне с должником – деньгами и имуществом. Соглашаясь и подписывая такой договор, следует знать, что в случае невыполнения обязательств со стороны заемщика, ответственность перед кредитором переходит на поручителя по кредиту.

5. Каков механизм системы поручительства?

Договор поручительства обязывает поручителя по кредиту взять на себя ответственность за исполнение заемщиком своих обязательств перед кредитором. В случае невыполнения обязательств со стороны заемщика, ответственность перед кредитором переходит на поручителя по кредиту.

Чаще всего ответственность поручителя и заемщика солидарная, то есть, как только заемщик отказывается или не может выплачивать долг, банк сразу перекладывает это обязательство на поручителя по кредиту. Реже встречается более приемлемый для поручителя вид ответственности — субсидиарная. В этом случае кредитная организация обязана сначала убедиться, что с должника невозможно взыскать кредит, и только потом предъявлять требования к поручителю.

До момента появления задолженности банк не имеет права предъявления к поручителю требований по возвращению кредита. Если заемщик не выполняет обязательства, поручитель обязан выплатить полную сумму кредита, проценты по нему, компенсировать банку издержки по взысканию долга. После выполнения поручителем обязательств все права кредитора переходят к нему, и он имеет право требовать возмещения убытков от заемщика.

6. Почему банки так охотно выдают потребительские, да и другие кредиты тоже, под поручительства физических лиц?

Для банков поручительство — это дополнительная страховка риска по невыплате кредита.

7. Существуют ли какие-нибудь риски для поручителей? Если «да», то какие?

Насколько велик риск поручителя, и чем грозит ему поручительство? К сожалению, весьма велик. Роль поручителя при кредитовании — нести такую же ответственность за возврат кредита, как и заёмщик. Если заёмщик не хочет или по какой-либо непредвиденной ситуации не может гасить кредит, то банк требует возврата кредита с процентами от поручителя. Права банка в данной ситуации защищены пунктом 1 статьи 363 Гражданского кодекса РФ, которая гласит: «При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно…». Это значит только то, что не погасил один – погасит другой. Этот тезис очень четко прописывается в договорах поручительства.

8. Что может сделать поручитель, если заемщик отказывается платить?

К поручителю, исполнившему обязательство, переходят права кредитора по этому обязательству и права, принадлежавшие кредитору как залогодержателю, в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты процентов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника (ст.365 ГК РФ).

9. Как поступает банк в случае отказа поручителя платить за кредит заемщика?

Если, сначала заемщик, а потом и поручитель так и не исполняют условий договора, кредитор обращается в суд.

10. Возможны ли ситуации, когда поручитель не может нести ответственность? Можно ли, будучи поручителем, отказаться от поручительства?

Закон предусматривает четыре случая прекращения поручительства (ст.367 ГК РФ):

1.Поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего.

2.Поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника.

3.Поручительство прекращается, если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем.

4.Поручительство прекращается по истечении указанного в договоре поручительства срока, на который оно дано. Если такой срок не установлен, оно прекращается, если кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иска к поручителю. Когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования, поручительство прекращается, если кредитор не предъявит иска к поручителю в течение двух лет со дня заключения договора поручительства.

Однако в практике бывают и другие случаи прекращения поручительства, Так, в частности, в определении Верховного Суда РФ от 29 августа 2007 года по делу № 34-В07-12 указано, что нормами Гражданского кодекса РФ о поручительстве не предусмотрен переход к поручителю в порядке правопреемства обязанностей по исполнению обязательств должника в случае его смерти. Таким образом, смерть должника может освободить поручителя от его обязанностей перед кредитором.

11. Не станет ли поручительство препятствием для получения ссуды для себя лично?

В случае если кредитные обязательства за которые поручился будущий заемщик выполняются своевременно и в полном объеме, то единственное ограничение — это уменьшение среднемесячного дохода при расчете максимально возможной суммы кредита, т. к. учитываются ранее взятые на себя обязательства.

12. О чем должен знать и помнить поручитель? Есть ли «негласные правила», которые поручителю стоит соблюдать?

Поручители, эта информация для вас.

-убедитесь в прочности финансового положения заемщика;

-узнайте сумму кредита, процентные ставки и условия выплат по кредиту, а также штрафы за просрочку.

-оцените с калькулятором в руках свои риски. Просчитайте, сможете ли вы выплачивать долг, в случае необходимости.

Проанализировав полученные данные, вы все же решились выступить в качестве поручителя. Тогда:

-один экземпляр договора возьмите и храните до окончания договора у себя;

-ставьте подпись на каждой странице договора, только после внимательного прочтения;

-не бойтесь уточнять условия договора, задавайте вопросы, если что-то вызывает у вас сомнения;

-когда кредит будет погашен, возьмите справку у банка для себя.

13. Какие советы Вы можете дать будущим поручителям?

Совет № 1

Всегда рассматривайте возможность поручительства с точки зрения своего собственного финансового положения. При этом не имеет значения, насколько вы доверяете своим друзьям, родственникам, и.т.д. Ведь сам факт необходимости в поручителе говорит о том, что в финансовом плане у них не все в порядке. И если у вас имеются сомнения, или ваша собственная финансовая ситуация нестабильна, лучше всего будет просто отказаться.

Совет № 2

«Доверяй, но проверяй» — гласит народная мудрость. И к поручительству ее можно применить в полной мере – ваша первостепенная задача, как будущего поручителя, получить у заемщика наиполнейшую информацию о кредите. Нужно знать все – сроки, процентные ставки, цель кредитования.

Также нельзя исключать возможность, что именно вам в будущем придется платить по кредитным обязательствам, даже если вы сейчас полностью уверены в заемщике. После того, как вы получите всю необходимую информацию, нужно просчитать общую сумму выплат по кредиту, и прикинуть – сможете ли вы сами выплатить его.

Совет № 3

Не нужно играть в рулетку со статистикой, которая, как известно, вещь неумолимая. Наш менталитет таков, что поручиться за друга перед банком может посчитаться чуть ли не делом чести. Но брать на себя ответственность сразу за нескольких людей будет, мягко говоря, опрометчивым поступком.

Даже в случае, если все эти люди – ходячие образцы порядочности, никто из них не застрахован от того, что завтра потеряет работу, или вообще от какого-то форс-мажорного обстоятельства. Это законы статистики, и подобное может случиться с каждым, тем более в такой стране, как наша. Тогда удар на себя примете вы. Не так уж и редки ситуации, когда человек, который оформляет кредит, уже является поручителем по нескольким другим займам.

Это очень и очень нехорошо. Такого рода «экстрим» чреват крайне негативными финансовыми, а в некоторых особо тяжких случаях, и криминальными последствиями.

Совет № 4

Если эксперты настаивают быть осторожными, поручаясь за близких людей, то что тогда говорить о посторонних? И уж точно не стоит поручаться за свое начальство – будь то генеральный директор, или любое другое руководящее лицо.

Почему? Да потому, что если руководитель, лицо по определению не бедное, решил оформить кредит, значит у него не все в порядке с финансами. И эти проблемы, вполне возможно, вы с руководителем разделите по-братски, как поручитель.

Совет № 5

Не стоит брать на себя неподъемную для вас ответственность. Убедитесь, что в самом худшем случае вы точно сможете рассчитаться с банком. И при этом ваша семья не потерпит каких-либо финансовых лишений.

Помните, что за просроченные платежи банки имеют склонность начислять приличную пеню. И заранее просчитанная сумма может оказаться недостаточной для погашения задолженности. В таком случае суд наложит взыскание на имущество поручителя.

Изучив все обстоятельства, можно давать согласие на поручительство, при условии, что вы уверены в добросовестности и стабильной платёжеспособности заёмщика. В противном случае Вас ждут суды, потеря своих денег и моральные стрессы. Я желаю вам осмотрительности и удачи.

Леся Хихлич, специально для «Банки Москвы»

Похожие статьи :

www.msibank.ru

Как поручителю выйти из договора. Прекращение поручительства и ответственность

Rating: 4.3/5. From 4 votes.

Please wait...

Подписывая договор поручительства с банком, гарантирующее лицо берет на себя серьезную ответственность по исполнению кредитных обязательств.Однако если должник перестал выплачивать кредит, не стоит сразу гасить долг за него. Нужно убедиться, не было ли прекращено поручительство в соответствии с требованиями законодательства.

Подробнее о том, можно ли отказаться от поручительства после подписания договора, и какие существуют основания для отказа от ответственности, читайте далее.

О поручительстве и его последствиях при неоплате кредита

В качестве дополнительной гарантии благонадежности заемщика некоторые банки при оформлении кредита могут потребовать поручительство третьих лиц. Поручительство представляет собой разновидность обеспечения исполнения обязательств клиента по займу.

Поручителем могут выступать как физические лица, так и индивидуальные предприниматели, и организации. Именно поручитель обязуется в случае неисполнения заемщиком своих обязательств перед кредитором выполнить их частично или полностью.

Взаимоотношения банка и поручителя закреплены в договоре поручительстве, который заключается вместе с кредитным договором. В нем подробно прописываются все ключевые условия кредитования, а также ответственность поручителя при нарушении заемщиком своих обязательств. Ипотечный займ и потребительские кредиты в особо крупных размерах могут подразумевать несколько поручителей. Все зависит от размера заемных средств, срока погашения, дохода заемщиков и политики кредитной организации.

В соответствии со ст. 363 Гражданского Кодекса РФ поручители несут с заемщиком солидарную ответственность, что означает, что обе стороны – заемщик и поручитель в равной мере обязаны перед банков, и банк может требовать погашения долга от любого из них. На практике, однако, только при невозможности дальнейшего погашения долга перед кредитором обязанность по выплатам пытаются взыскать с поручителя. Такая ответственность не распределяет долю обязательств каждой стороны.

Вполне реальной может стать ситуация, когда поручитель выплатит банку долг в бОльшем размере, чем сам заемщик. Все зависит от конкретного случая, ведь статья 323 ГК РФ устанавливает право банка требовать исполнения обязательств как от основного должника, так и от поручителей или от обоих одновременно.

Поручитель и заемщик связаны кредитными обязательствами до тех пор, пока задолженность не будет погашена в полном объеме. При этом поручитель по закону (ст. 365 ГК РФ) становится по отношению к заемщику кредитором, что дает ему право требовать полного возмещения понесенных расходов по погашению задолженности по кредитному договору, включая оплату основного долга и начисленных процентов, а также компенсацию иных убытков. Если заемщик уклоняется от ответственности перед поручителем, то подобный спор может быть рассмотрен в суде.

Поручительство может быть прекращено без полного расчета с банком или при изменении ключевых условий кредитования без согласия поручителей, которые привели к увеличению задолженности (например, повышение величины процентной ставки).

Подписывая договор поручительства, важно осознавать всю степень ответственности и потенциальных последствий, которые могут коснуться не только самого поручителя, но и его семьи. Здесь имеется в виду еще и факт наследования обязательств поручителя его ближайшими родственниками или наследниками. Судебная практика в виде Постановления Пленума ВАС № 42 формулирует, что, если иное не предусматривается договором поручительства, в случае смерти гарантирующего лица (поручителя) обязательства по такому договору переходят к его наследникам, которые несут солидарную с заемщиком ответственность перед кредиторами.

ВАЖНО! Выступая поручителем, человек рискует многим: своими финансами, имуществом, кредитной историей и репутацией. Поэтому стоит крайне внимательно подумать перед подписанием договора поручительства. Тем более, не следует думать, что легко можно будет выйти из ситуации, когда оформляется поручительство на сотрудника в интересах компании, которой вы не владеете, а являетесь всего лишь наемным работником.

Основания прекращения договора поручительства по закону

Законодательно определены следующие основания для прекращения поручительства:

- Смерть заемщика.

Сам факт смерти основного должника основанием для прекращения поручительства не является, но это может стать весомой причиной расторжения договора поручительства посредством подачи соответствующего искового заявления в суд. Если в договоре не была прописана ответственность поручителя за будущих наследников заемщика, то расторгнуть такой документ не составит труда. Однако если поручитель дал свое письменное согласие, то ему придется в полном объеме взять на себя обязательства перед кредитором.

- Истечение срока действия договора поручительства.

Договор поручительства заключается на обозначенный в нем срок. Если такой срок не был обозначен, то за него принимается дата окончания основного договора кредитования. Если кредитная организация по истечении одного года с момента наступления срока исполнения обязательств не подала иск к поручителю о необходимости погашения долга, то поручительство прекращается. При отсутствии срока окончания в договоре поручительства и иных связанных документах, поручительство может быть прекращено, если в течение 2-х лет с момента заключения договора поручительства банк не обратился с соответствующим иском.

- Ликвидация заемщика.

Если должником является юрлицо, то обязательства поручителей будут прекращены в момент его ликвидации. Прекращение таких обязательств возможно только в том случае, когда документально или законодательно исполнение обязательств ликвидированной организации не передается на иное лицо. Перед подписанием договора поручительства будет немаловажным убедиться, что заемщик является действующим юрлицом путем запроса выписки из ЕГРЮЛ.

- Отсутствие основного обязательства.

Основное обязательство по займу представляет собой сумму задолженности по договору и начисленные проценты за период использования кредитных средств. Основная сумма долга обычно определяется в графике платежей по кредиту, который является дополнением кредитного договора. Если должником были выплачены обозначенные в графике суммы, то поручитель имеет право добиваться досрочного расторжения договора поручительства. Но могут встречаться ситуации, когда помимо основного обязательства кредитор требует взыскания с поручителя дополнительные суммы: начисленные штрафы, пени, неустойки. В этом случае следует убедиться, действует ли обязательство поручителя перед банком, если основная сумма долга была выплачена. При сравнении внесенных сумм по банковской выписке и той, что указана в договоре, поручитель может затребовать расторгнуть договор поручительства через судебные органы по причине исполнения обязательств.

- Банкротство заемщика.

Признание факта банкротства по отношению к должнику заключается в прощении ему всех долгов перед кредиторами. После подобной процедуры поручительство также автоматически прекращается в силу отсутствия основного обязательства должника. Здесь следует добиться расторжения действующего договора в суде или списания задолженности.

- Исполнение договора поручительства.

В целях упрощения судебных разбирательств по взысканию долгов с поручителей и заемщиков некоторые кредиторы используют типовую форму договора с указанием максимальной суммы, которая обеспечивается поручительством. Обычно эта сумма включается основной долг и начисленные проценты за весь срок кредитования. Поэтому требовать выплаты сверх обозначенной в договоре суммы кредитор не имеет никакого права.

Как выйти из поручительства. Инструкция по замене поручителя по кредиту

Статьей 367 ГК РФ не предусматривается отказ поручителей от своих обязательств по причине изменения их финансового положения или просто нежелания оставаться таковыми. Оформляя, к примеру, поручительство на родственника, гарантирующее лицо в случае ухудшения материального положения может отказаться от возложенной ответственности, но только при согласии основного должника и предложении новой кандидатуры, которую одобрит банк.

Уступка поручительства осуществляется в несколько этапов. Среди них:

- Подготовка требуемого пакета документов.

Поручитель заранее должен подготовить полный комплект документов для рассматриваемой процедуры. К таким документам относятся:

- паспорт РФ;

- документы, подтверждающие получение дохода и занятость;

- документы о получении займа;

- подписанное заявление о замене поручителя;

- копии платежных документов по кредиту за последние полгода (не обязательно).

- Подбор кандидатуры на поручительство.

Новый поручитель должен иметь достаточную платежеспособность, положительную кредитную историю и предоставить стандартный комплект документов.

- Согласование процедуры с банком.

Действующий поручитель заранее обращается к кредитору с вопросом «Можно ли отказаться от поручительства с заменой гарантирующего лица?».

Важно! Обсудить возможность замены поручителей рекомендуется заблаговременно, перед подачей заявления и вынесения его на кредитный комитет банка во избежание недоразумений и лишней траты времени.

- Рассмотрение заявления кредитором.

После получения предварительного одобрения от банка заявление о замене выносится на рассмотрение Кредитного комитета.

- Переоформление поручительства.

Если банк вынес положительное решение по поданной заявке от поручительства, то вскоре после этого начинается процедура переоформления. К кредитному договору заключается Дополнительное соглашение, в котором прописываются все принятые нововведения, и новый договор поручительства.

Обратите внимание! Банк оставляет за собой право отказать поручителю в процедуре переоформления по обоснованным причинам, среди которых могут быть ненадлежащее исполнение обязательств заемщиком или несоответствие предложенной кандидатуры требованиям кредитной организации.

Ваши данные незаконно использованы для поручительства по кредиту. Поручитель и контактное лицо

Случаи незаконного использования данных граждан в целях оформления поручительства по кредиту не являются редкостью. Здесь важно различать понятия «контактное лицо» и «поручитель».

Вполне распространенной может быть ситуация, когда человеку звонят из банка, МФО или коллекторского агентства с заявлением о том, что он является поручителем по займу третьего лица. Вероятность оформления поручительства без согласия человека и без заключения соответствующего договора в письменной форме с подписями сторон – нулевая.

Скорее всего, в процессе подачи кредитной заявки, заемщик указал контакты своих знакомых или родственников. Главной целью предоставления сведений о контактном лице является обеспечение экстренной связи с должником или получение любой информации о его местонахождении в случае допущения просрочек. Контактное лицо никак не отвечает за заемщика перед кредитором и не берет на себя ответственность по исполнению взятых им обязательств.

Такая функция ложится только на поручителя, стать которым, как уже было сказано выше, можно только при подписании договора поручительства. Рассматриваемый случай (звонки от коллекторов и из сомнительных банков), вероятнее всего, является незаконным методом запугивания и введения в заблуждение.

Признание договора поручительства недействительным. Основания для оспаривания

Признать поручительство недействительным обычно можно только в одном случае – кредитный договор был заключен с допущением нарушений. К подобным нарушениям относятся:

- подпись документа неуполномоченными сотрудниками банка;

- отсутствие нотариального согласия супругов на выдачу займа;

- подделка подписи или печати;

- нарушение нормативно-законодательных актов при выдаче кредита;

- взыскание штрафов или комиссий, которые не имеют законного обоснования.

Если приведенные выше нарушения имеют место быть, то поручитель может обратиться в суд с иском о признании договора поручительства недействительным. Положительный исход дела возможен только при предоставлении суду объективных и подлинных доказательств своей правоты.

Ограничения для коллекторов. Куда платить долг по кредиту после решения суда

С начала 2022 года вступил в силу закон, который существенно ограничил действия коллекторов по отношению к должникам в вопросах их личного взаимодействия. Коллекторы могут действовать только в рамках закона, им запрещается угрожать, шантажировать, оскорблять, причинять вред должнику и его имуществу, звонить ночью, вводить в заблуждение по поводу суммы долга, сроков исполнения обязательств, передавать сведения о должнике третьим лицам.

Невыполнение закона грозит коллекторским агентствам штрафов в сумме от 20 тыс. рублей либо дисквалификацией на установленный судом срок. В случае поступления угроз и иных противоправных действий от коллекторов должнику рекомендуется обратиться в банк или надзорные органы.

Что касается поручительства, то коллекторы не имеют никакого права требовать с поручителя выплатить долг, если у них нет соответствующего судебного решения. И если поручитель погасит задолженность без судебного постановления, то его шансы на последующее взыскание этой суммы с основного должника существенно снизятся. Именно поэтому поручителю можно отказаться от общения с сотрудниками коллекторских фирм и дожидаться решения суда.

Решение суда, по которому ответственность по оплате долга за заемщика перед кредитной организацией была возложена на поручителя, обяжет внести оплату установленной суммы через судебных приставов по исполнительному листу напрямую банку или коллекторам, если переуступка долга состоялась.

Заключение

Каждый поручитель, заключивший с кредитором договор поручительства, вместе с основным должником несет солидарную ответственность по исполнению обязательств по выплате долга. В случае нарушения условий кредитного договора заемщиком вся ответственность по погашению задолженности ляжет именно на поручителей.

Поэтому стоит очень внимательно подходить к такому серьезному вопросу, как оформление поручительства. Важно заранее ознакомиться с условиями выдачи займа, оценить свои реальные финансовые возможности и соглашаться на заключение договора только при полной уверенности в заемщике и его порядочности.

Прекращение обеспечения возможно только при наличии предусмотренных законом оснований или согласовании выхода из поручительства путем замены ответственного лица с банком.

Это может быть полезным:calculator24.ru

Поручителю не перечислена плата за выдачу поручительства. Может ли поручительство считаться прекращенным, если в самом договоре есть условие, согласно которому поручительство прекращается, если заемщик не перечислит поручителю плату за выдачу поручительства?

Да, если в договоре предусмотрено такое основание прекращения поручительства, то в случае неперечисления заемщиком поручителю платы поручительство считается прекращенным.

Обоснование: Гражданское законодательство не содержит запретов на взимание платы за выдачу поручительства. Так, в абз. 5 п. 37 Постановления Пленума ВАС РФ от 12.07.2022 N 42 "О некоторых вопросах разрешения споров, связанных с поручительством" указано на возможность систематической выдачи поручительств за вознаграждение как одного из видов предпринимательской деятельности поручителя. Статья 367 Гражданского кодекса РФ содержит общие основания прекращения поручительства.

Что касается правовых последствий неисполнения обязанности по выплате платы за поручительство, то ВАС РФ в Определении от 14.08.2022 N ВАС-10468/13 указал, что довод о прекращении поручительства в связи с ненадлежащим исполнением обязательства по выплате вознаграждения по договору поручительства не имеет значения, так как он не затрагивает существа поручительства перед банком и подлежит разрешению между лицом, за которое выдано поручительство, и поручителем в самостоятельном порядке.

Однако в данном случае в договоре поручительства отсутствовало условие, что поручительство прекращается, если заемщик не перечислит поручителю плату. Если же такое условие будет включено в договор поручительства, то основания неприменения указанного условия отсутствуют. При наступлении обстоятельств, с которыми связывается прекращение поручительства, соответствующий договор прекращается.

В Определении Верховного Суда РФ от 15.05.2022 N 308-ЭС16-19725 по делу N А63-15604/2015 указано, что положения п. п. 1 — 3 ст. 367 ГК РФ, определяющие основания прекращения поручительства, не исключают возможность согласования сторонами договора иных условий прекращения обеспечительной сделки. Подобное условие не может считаться противоречащим закону, поскольку банк, вступая в договорные отношения, должен был оценить свои возможные потери, вызванные прекращением обеспечительной сделки по приведенному основанию. Банк, действуя по своей воле и в своем интересе, сам принял правило о досрочном прекращении поручительства в связи с невыплатой вознаграждения поручителю, что лишает его права в дальнейшем ссылаться на неприменение указанного условия.

Похожие записи:

economic24.ru

Друг просит стать поручителем по кредиту. Чем мне это грозит?

Мой друг хочет взять кредит на машину — 500 тысяч рублей на три года. Но не автокредит, а потребительский, чтобы не отдавать машину в залог и не покупать каско. Банк сказал, что нужен поручитель, и друг просит меня. Он говорит, что это формальность ради одобрения кредита — мне просто нужно подписать договор, но заемщик он и платить будет он.

Я не хочу подвести друга: он так мечтает об этой машине. Да и отказать неудобно. Мне же это ничем не грозит? Я не заемщик, денег от банка не получаю и свое имущество в залог не отдаю. Объясните, что вообще означает поручительство и стоит ли мне соглашаться? Друг не самый дисциплинированный заемщик, раньше уже допускал просрочки по кредитам. Но что мне, жалко бумажку подписать?

Костя

Костя, вы наверняка хороший друг, но не торопитесь соглашаться на поручительство по чужому кредиту. Сначала разберитесь в последствиях и оцените риски.

Екатерина Мирошкина

экономист

Поручительство — это гарантия для банка и помощь другу. Но для вас это может обернуться большими проблемами, потерей денег и имущества.

Что такое поручительство

Поручительство — это обязательство ответить по долгам заемщика. Когда вы соглашаетесь стать поручителем, то как бы говорите банку: «Если что, я согласен выплатить долг того человека, который берет кредит. Когда он перестанет вам платить, приходите ко мне — я все погашу с процентами и штрафами».

То есть поручительство накладывает на вас обязанности. Это не просто формальность, а способ обеспечения обязательств должника. Вам кажется, что вы просто помогаете другу, а на самом деле вы берете на себя огромную ответственность: рискуете своими деньгами и имуществом.

О поручительстве в ГК РФ

Какую ответственность несет поручитель

Поручитель отвечает по долгам заемщика перед банком. Если ваш друг возьмет в банке 500 тысяч рублей при вашем поручительстве, то вносить ежемесячные платежи должен он. Но если друг перестанет платить, то банк имеет право потребовать весь долг от вас.

Как правило, поручители несут солидарную ответственность. Это значит, банк может потребовать от любого из вас всю сумму, или часть взыскать с заемщика, а часть — с вас. В договоре может быть пункт, по которому деньги за друга могут списать с вашего счета.

А если дело дойдет до суда, то с вас потребуют даже судебные издержки. Получится, что кредит взял друг, потратил эти деньги тоже друг, банку не платит снова он, а все расходы и долги спишут с вас. Или передадут долг приставам, заблокируют ваши карты и закроют вам выезд за границу.

Как отказаться от поручительства

Прекратить поручительство просто по своему желанию и без согласия банка невозможно. Даже если вы поссоритесь с другом, перестанете общаться, разъедетесь по разным городам и, вообще, поймете, что он вам никогда и не был другом, поручительство все равно будет действовать.

Чтобы прекратить поручительство, нужно погасить долг. Это может сделать сам заемщик, или вы как поручитель. Но пока долг есть, поручительство действует.

Иногда договор поручения действует только определенное время, а потом прекращается: тогда и ответственность тоже прекращается. Еще есть вариант с переводом долга: допустим, банк переводит долг вашего друга на другого человека, а вы за него отвечать не согласны. Но это частные случаи. На практике поручителю приходится отвечать за заемщика по полной программе.

Поручительство не прекращается даже после смерти поручителя. Пусть все поручители живут долго, но если так случится, то обязанности по долгам заемщика перейдут наследникам поручителя. Например, если отец поручается за друга, то дети примут в наследство не только квартиру, но и поручительство за долги этого друга. И могут остаться без имущества, хотя ни они, ни их отец никогда не получали от банка денег.

Если заемщик будет платить вовремя

Тогда вам и правда ничего не грозит. Когда друг погасит кредит, ваше поручительство автоматически прекратится — банк от вас ничего не потребует. Но это только в том случае, если друг на самом деле все три года будет добросовестно вносить платежи.

Если поручителю придется платить по долгам заемщика

Если вы погасите долги друга перед банком, то имеете право потребовать от друга эту сумму. То есть права кредитора перейдут вам. Вы можете взыскивать всю сумму, подавать в суд, относить приставам исполнительный лист, просить арестовать машину друга и списывать деньги с его карты.

Формально друг обязан вернуть вам все, что вы за него заплатили. Но это будут уже ваши взаимоотношения с другом. И не факт, что у вас получится вернуть деньги. А вот друга точно потеряете.

Стоит ли соглашаться быть поручителем по чужому кредиту?

Поручительство может быть вполне оправданным с точки зрения рисков и ответственности. Например, когда муж поручается за жену по кредиту на общее имущество. Или партнеры по бизнесу поручаются друг за друга: им нужны деньги на развитие, долг фактически общий. Дети могут поручиться за родителей, если родители берут для них ипотеку. Тогда отвечать по чужим долгам разумно: поручитель получает от этого выгоду, пользуется деньгами, имуществом, у него есть гарантии.

Но если таких гарантий нет и заемщик берет деньги не на ваши общие нужды, быть поручителем можно, но только при совпадении двух условий.

Вы уверены в том, за кого поручаетесь. Для уверенности недостаточно дружбы и даже родственных отношений. Судебная практика знает много примеров, когда брат поручался за сестру, зять — за тестя и даже муж за жену, а потом поручители платили по долгам заемщиков. У каждого свои критерии уверенности, но их нужно оценивать с холодной головой.

Вы готовы платить по долгам заемщика и потерять деньги. Можно быть поручителем по кредиту на 100 тысяч рублей или хотя бы с залогом в виде машины. Есть вещи важнее и дороже денег. Может быть, этот друг когда-то очень помог вам и вам не жалко даже полмиллиона. Тогда соглашайтесь. Но если что-то пойдет не так, будьте готовы остаться без денег и без друга.

Что делать? 29.06.17Мне звонят по поводу чужого кредита

Судебная практика: как работает поручительство

Кредит на 200 тысяч рублей. Женщина взяла в кредит 200 тысяч рублей и потратила их на личные нужды. У нее был поручитель. Когда женщина перестала платить и задолжала банку 84 тысячи рублей, эту сумму стали взыскивать с поручителя. Он пытался оспаривать решения: мол, сам же он не получал этих денег и не тратил их. Но не вышло: суд признал право банка взыскивать долг с поручителя.

Заем на 1 000 000 Р. Заемщик взял миллион под проценты, но вовремя не отдал. Зато у него тоже был поручитель. Задолженность выросла до 2 млн рублей, суды встали на сторону кредитора. Теперь поручитель заплатит 2 млн рублей, хотя лично денег не брал. Кажется, зачем было поручаться и брать на себя огромный долг. Но здесь было обеспечение — какая-то недвижимость заемщика. Поручитель думал, что ничем не рискует — если что, заберут залог. Правда, потом выяснилось, что договор залога заключили, но не зарегистрировали. То есть он недействительный. Придется платить 2 млн рублей и госпошлину.

Что делать, если нет денег платить за кредит

Кредит на 1 500 000 Р. Еще в одной истории с заемщиком и поручителем банку вообще ничего не заплатили. Взяли 1,5 млн рублей, а платежи не вносили ни разу. В итоге набежало 2,2 млн рублей с процентами. Эти деньги взыскивают с поручителя — имеют право. Решение суда в пользу банка.

Во всех этих случаях фамилии и инициалы заемщика и поручителя говорят о том, что они родственники. То есть поручительство было осознанным, по дружбе или из-за семейных отношений. Но для суда это не имеет значения: всю сумму долга кредитор взыскивает с поручителя или за счет его имущества.

Что делать? 18.07.18Как правильно общаться с банком?

journal.tinkoff.ru

как не платить «за того парня»?

Как поручителю не платить по чужим долгам

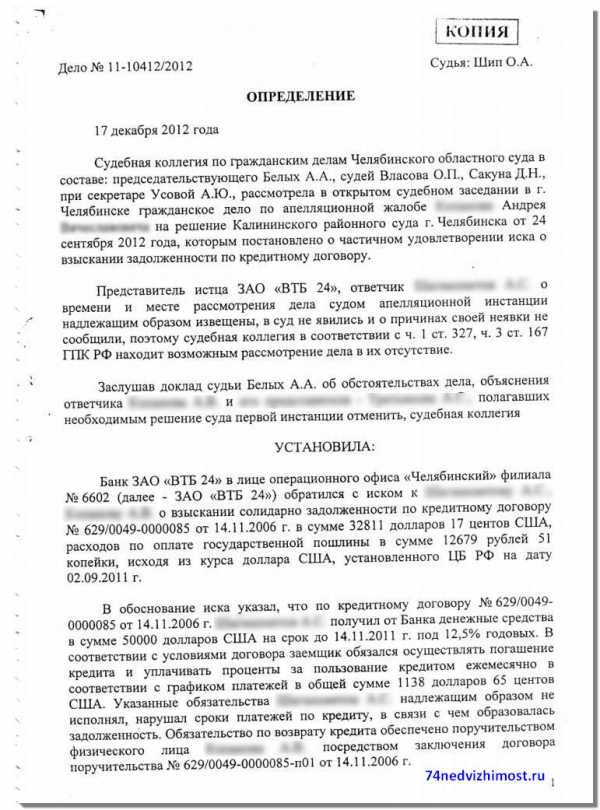

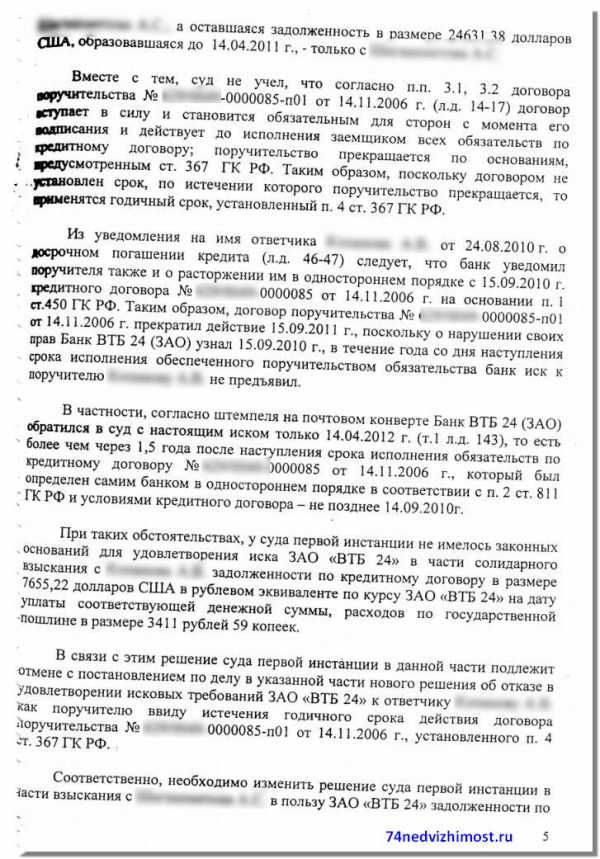

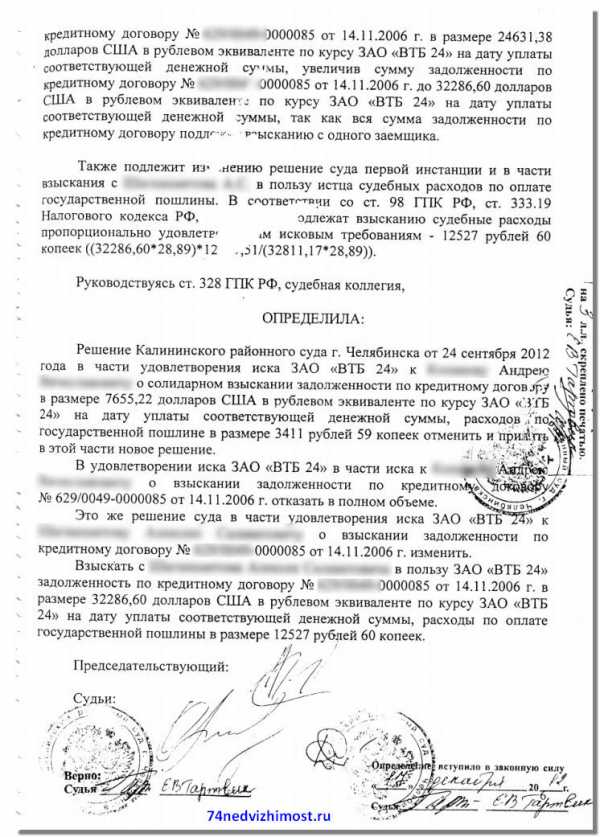

Сегодня я расскажу одну историю из своей личной практики, когда поручитель выиграл дело у банка и избежал ответственности по долгам заемщика. Теперь и вы будете знать, что делать поручителю, когда банк заявляет о взыскании с поручителя долга по кредиту.

Несколько лет назад я выступил поручителем по кредиту у своего знакомого по работе. Через год после кризиса 2008 года заемщик перестал платить по кредиту. Банк ВТБ-24 начал слать нам «письма счастья» с требованием вернуть долг, поскольку это обязательства поручителя.

В 2011 году я получил письмо, о том, что банк расторгает кредитный договор и подает на нас в суд. И только в конце 2022 года банк направил иск в суд.

Естественно, суд первой инстанции вынес решение о взыскании долга с заемщика и с меня, как с поручителя. Сумма была довольно приличной, порядка 32000 долларов общего долга и солидарно с меня более 7000 долларов.

Я конечно же это решение обжаловал в областной суд… И суд изменил решение, отказав банку во взыскании с меня, как с поручителя, причем полностью отказал!

Что же помогло мне выиграть у банка казалось бы проигрышное дело? А сразил я банк их же оружием!

Банки обычно в кредитном договоре и договоре поручительства указывают, что имеют право в одностороннем порядке расторгнуть договор в случае просрочки внесения платежей заемщиком.

В соответствии с ст.367 ГК РФ поручительство прекращается по истечении 1 года с момента прекращения основного кредитного договора. Вот тут-то и была «зарыта собака» для банка в нашем деле.

Письменным уведомлением банк ВТБ-24 известил меня о расторжении кредитного договора в одностороннем порядке и о том, что я должен погасить долг в 32000 долларов за заемщика. И только примерно через 1,5 года банк подал иск в суд, естественно после истечения годичного срока. Но моя победа оказалась возможной благодаря тому, что я хранил все письма из банков и это, по-началу типовое уведомление, стало залогом будущей победы.

Если вы всё еще являетесь поручителем, проверьте, не извещал ли вас банк об одностороннем расторжении договора? Если прошел год с этого уведомления, а в договоре ничего другого не указано, значит банк уже не вправе взыскать с вас долг «за того парня» и уже не стоит опасаться, что банк заявит об аресте имущества поручителя.

Кстати, прошел практически год, а определение Челябинского областного суда по этому делу так и не опубликовано на сайте суда, видимо кто-то не хочет чтобы «массы» это узнали.

Поэтому я здесь выкладываю копию нескольких листов судебного решения, где содержится самое главное, что поможет поручителю выиграть суд у банка.

И еще один приятный момент — после того, как областной суд вынес решение в мою пользу, я взыскал с банка еще и судебные издержки в сумме 7000 рублей.

Если вам нужна помощь и защита поручителей в суде при спорах с банками, обращайтесь, вот мой телефон:

тел. 89507357627

Пример определения областного суда

Привожу копию решения суда об освобождении поручителя от обязанности платить за заемщика:

стр.1

стр.2

стр.3

74nedvizhimost.ru

Как поручителю вернуть деньги? Что делать? Инструкция.

К сожалению, из-за происходящих кризисных явлений в экономике, многие заемщики не расплачиваются по кредиту. Поэтому это за них вынуждены были сделать поручители – родственники и друзья. Ведь именно под их поручительство заемщики брали кредиты. При этом к поручителю переходят права кредитора и он вправе требовать возврата денег. Гражданский кодекс дает определение институту поручительства в статьях с 361 по 367. Кредитные организации в большинстве случаев требуют, чтобы заемщик привлёк человека, который при возникновении ситуации неплатежеспособности заемщика мог бы рассчитаться за заемщика перед банком. Пока заемщик регулярно вносит платежи – поручителю можно не беспокоиться и спать спокойно. Но, как только заемщик попадает в сложную финансовую ситуацию и прекращает платежи, либо платежи становятся неравномерными, банки имеют полное право взяться за поручителя. На основании статьи 363 Гражданского кодекса Российской Федерации и заемщик и поручитель отвечают перед финансовой организацией солидарно, то есть банк может требовать погашения выплат по кредиту как совместно от заемщика и его поручителя, так и от каждого по отдельности. Поэтому, если банк требует с поручителя заплатить долги заемщика, то поручителю придется заплатить и проценты и убытки банка.

Что же делать поручителю при возникновении такой ситуации?

Требуем документы с банка.

Согласно статье 365 Гражданского кодекса Российской федерации при выполнении поручителем обязательств заемщика перед кредитной организации к поручителю переходят права кредитора. И если поручитель полностью рассчитался с финансовой организацией за заемщика, то финансовая организация должна предоставить ему полный комплект документов, которые удостоверяют требования к должнику.

Согласно статье 365 Гражданского кодекса Российской федерации при выполнении поручителем обязательств заемщика перед кредитной организации к поручителю переходят права кредитора. И если поручитель полностью рассчитался с финансовой организацией за заемщика, то финансовая организация должна предоставить ему полный комплект документов, которые удостоверяют требования к должнику.

Не требуется заключать дополнительные соглашения с должником. Надо только забрать в банке пакет документов, подтверждающих, что вы с ним полностью расплатились. Бывает банки забывают предоставить такие документы, либо предоставляют ксерокопии. Требуйте оригиналы, ведь если дело дойдет до судебного разбирательства, то ксерокопии вам не помогут.

Утвержденного перечня таких документов не существует. Но из документов, предоставленных банком после погашения кредита поручителем за заемщика должно быть понятно, что:

- Существовал договор между заемщиком и банком, по которому вы выступали поручителем.

- Вы полностью рассчитались за должника (основной платеж, штрафы, пени, неустойки, срок платежа).

Понадобится также кредитный договор, либо договор займа, договор поручительства и платежные поручения с отметками кредитной организации об исполнении.

Уведомляем должника.

Наступает момент для требования с должника денег. Ваши требования необходимо изложить на бумаге (сумма погашенного долга, проценты за пользование, штрафы, неустойки пеня, возможные судебные издержки) и отправить заказным письмом с уведомлением о вручении должнику. То есть в письме вы должны указать сумму требования, срок возврата долга и последствия его неуплаты в срок. Последствия могут быть только одни – судебное разбирательство, где суд, кроме долга по иску, осуществит взыскание с ответчика всех судебных издержек. Можно конечно сразу идти в суд, а не писать такое требование, но существует небольшая вероятность того, что должник сразу вернет долг, а ведь судебное разбирательство занимает иногда довольно длительное время.

Осуществляем подготовку к судебному разбирательству.

Мирным путем решить денежные вопросы между заемщиком и поручителем получается не всегда. Следующий этап – обращение в суд. Для начала нужно в письменной форме составить исковое заявление, подписанное вами (истцом) либо вашим доверенным представителем. Наилучшим вариантом будет доверить написание искового заявления и представительство ваших интересов в суде профессиональному юристу. Затраты на него лучше всего будет истребовать с ответчика вместе с суммой государственной пошлины. Порядок написания искового заявления и перечень прилагаемых документов очень подробно перечислены в статьях 131-132 Гражданско-процессуального кодекса Российской Федерации.

После сбора всех документов, они передаются в суд. В пятидневный срок судья должен вынести решение о принятии иска к судебному производству. Теперь ждем вызова на заседание.Привлекаем судебных приставов.

Сразу предупреждаем, что выигранное судебное заседание – это ровно половина успеха того, что вы затеяли. Обычно должники не очень-то стремятся добровольно выполнить решение суда, тем более если его неплатежеспособность настоящая (потеря работы, денег и так далее). В этом случае вам придется привлекать судебных приставов.

Приставы сначала дают должнику определенный срок для того, чтобы он погасил свою задолженность перед вами добровольно. Этот срок составляет не более пяти дней с того времени, когда должник получил извещение о возбуждении исполнительного производства. При игнорировании такой возможности должником, приставы, кроме суммы по результатам судебного разбирательства, взыскивают с должника еще дополнительно исполнительный сбор и другие расходы, возникающие в процессе исполнительного производства. Меры принудительного взыскания обращают в этом случае на имущество должника ( автомобиль, недвижимость, технику), в том числе на различного рода ценные бумаги и периодические выплаты, получаемые должником. Имущество должника будет реализовано с торгов, деньги конфискованы, ограничен выезд должником за границу ( на основании статьи 67 закона «Об исполнительном производстве») до момента погашения всего долга.

Что будет с ипотечной квартирой заёмщика?

Эта ситуация требует более подробного рассмотрения. На основании статьи 446 Гражданско-Процессуального кодекса Российской Федерации взыскание не может быть наложено на единственную квартиру должника и его семьи. Но если жилье является предметом ипотеки, то эта статья не действует.

Значит, при отсутствии возможности у заемщика расплатиться, поручитель имеет право наложить взыскание на квартиру, которую заемщик (должник) приобрел на ипотечные деньги. Получается, что при условии погашения поручителем всей суммы кредита за заемщика, квартира всё равно остаётся в залоге, только уже не у финансовой организации, а у поручителя. Поручитель теперь будет являться залогодержателем жилого помещения должника. И финансовая организация обязана передать вам все документы, которые подтверждают, что квартира приобретена через ипотеку. Поэтому, даже если поручитель полностью расплатился с банком, заёмщику не стоит расслабляться – квартира вполне может быть продана на аукционе с молотка. Сумма, вырученная от продажи квартиры на аукционе, распределяется таким образом: часть денег идёт на покрытие расходов, возникших при обращении взыскания и проведения реализации имущества, сумма долга и понесенные расходы отходят поручителю, а потом остаток суммы передается должнику.

Никаких причин для беспокойства у поручителя не возникает, если заёмщик является надежным и добросовестным человеком, который имеет постоянный доход и ему не грозит безработица. Если же нет, то поручителю надо быть готовым, что обязательства по кредиту лягут на его плечи. При условии, что поручитель выполнил свои обязательства перед банком, его кредитная история не пострадает. В противном случае может быть наложено взыскание на имущество поручителя.

При уплате денег за заемщика, поручитель по всем законам сам становится кредитором для должника. Финансовая организация в этом случае должна передать поручителю оригиналы всех документов, которые подтверждают требования к должнику, и передать права, которые обеспечивают это требование, в том числе права залогодержателя. После этого к вам переходят все права на возмещение средств, которые были уплачены вами, и право залога на недвижимое имущество, которое заложено в обеспечение кредитного обязательства. Это право залога вы можете реализовать самостоятельно.

2realtor.ru