Поручитель в суде: как не платить «за того парня»? Может ли поручитель подать в суд на заемщика

Может ли поручитель подать в суд на заемщика: как составить претензию

Поручителям часто приходится брать на себя долги заемщиков, не имеющих возможности, а порой и нежелающих исполнить свои обязательства по кредиту. К сожалению, шансов каким-то образом избежать погашения за свой счет чужих долгов очень мало, особенно если заемщик пропал, не имеет доходов или имущества, на которое может быть обращено взыскание.

Законодательство некоторым образом защищает поручителей, предоставляя им право регрессного иска к заемщику-должнику. Но оно лишь означает правомочие предъявить требование в отношении уже выплаченных кредитору средств, а также понесенных судебных издержек.

Правила подачи в суд на заемщика

Исполнив полностью или частично обязательства перед кредитором, поручитель по отношению к заемщику сам становится кредитором, приобретая право требования всех расходов, понесенных в рамках исполнения обязательств. Объем требований не может превышать фактически понесенных расходов и должен быть подтвержден доказательственной базой.

Право подачи регрессного иска сохраняется в течение 3-х лет – стандартный срок исковой давности. Закон не ограничивает поручителя в количестве поданных исков. Заявление можно подавать хоть после каждой внесенной в счет кредитных обязательств суммы. Понятно, что это потребует больших затрат времени и сил. Однако может быть разумно, если существует вероятность, что заемщик со временем начнет создавать препятствия для взыскания долга. Оправдано такое решение и в целях оперативного применения мер принудительного взыскания долга и связанных с этим ограничений, устанавливаемых в отношении должника.

Подготовка искового заявления обычно не составляет сложности, но к иску в обязательном порядке необходимо приложить:

- копии договоров займа (кредитного договора) и поручительства;

- документы, подтверждающие исполнение поручителем обязательств перед кредитором и размер такого исполнения;

- расчеты исковых требований и дополнительных расходов, которые поручитель намерен взыскать, а также документы, подтверждающие требования и расходы.

Если поручитель до обращения в суд направлял в адрес заемщика письменные требования (претензии) о добровольном погашении долга, копии таких документов также должны быть приложены к иску. На свое усмотрение поручитель может в качестве приложений к иску или доказательств, представляемых непосредственно в суде, использовать любые материалы, имеющие отношение к делу.

Документы, подтверждающие исполнение обязательств поручителем и размер выплат, можно получить в банке. Кредитор обязан их выдать – это прямо предусмотрено ГК РФ.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Как взыскать долг?

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Независимо от того, явился ответчик в суд или нет, чем и как он обосновал неисполнение обязательств со свой стороны, как правило, решение принимается в пользу поручителя. Часто встречающиеся факты оспорить заемщиком требования, сделав заявление о якобы уже выплаченных во внесудебном порядке сумм, не должны создавать для поручителя проблем. Такие заявления легко опровергнуть. Достаточно лишь потребовать предоставить соответствующие доказательства, причем законные и допустимые.

Судебный процесс не должен вызывать особых затруднений. Поручители легко справляются своими силами. Но при наличии спора, создаваемых заемщиком сложностей, лучше нанять юриста. Кроме того, если процесс затягивается, услуги представителя позволят существенно сэкономить время. Не стоит забывать о том, что судебные издержки, в том числе оплата юридической помощи, также могут быть взысканы с проигравшего процесс ответчика.

Куда более серьезные трудности создает сам процесс взыскания долга. От того, что поручителю выдали на руки положительное судебное решение и исполнительный лист, денег у него не прибавится.

Обратите внимание:

- Если взыскание со стороны банка не было обращено на предмет залога, то к поручителю переходит и это право. Обычно торги, связанные с исками поручителей, организуются судебными приставами.

- Если в кредитных правоотношениях участвовали другие поручители, исполнивший обязательства поручитель вправе предъявить иск к любому из них или всем сразу. Правда, судебная практика здесь неоднозначная, особенно если рассматривать по-отдельности системы арбитражных и общеюрисдикционных судов. В более выигрышном положении находятся поручители по бизнес-кредитам.

Учитывая, что обычно поручителей и заемщиков связывают личные отношения, им гораздо больше известно друг о друге, нежели суду и приставам. Поручитель не может не проявлять активность в вопросе взыскания причитающихся им средств, как минимум в части предоставления приставам информации, позволяющей эффективно выполнить принудительное взыскание.

law03.ru

Ситуация: поручитель погасил кредит за заемщика, как вернуть деньги? | Вести права

Случаи, когда заемщик перестает платить по кредиту, и долг за него приходится погашать поручителям, не редкость. Поскольку поручитель отвечает по кредиту солидарно, избежать выплаты долга за заемщика чаще всего невозможно. Однако грамотному поручителю под силу сделать неизбежное взыскание долга менее болезненным. Вот небольшие советы наших юристов для всех поручителей о том, как взыскать долг с заемщика.

Я поручитель, узнал, что заемщик перестал платить по кредиту. Понимаю, что платить придется, но не хочу никаких судов и проблем с приставами. Что можно сделать?

Вы можете погашать задолженность банку добровольно, без решения суда. Для этого вам нужно обратиться в банк. Узнайте точную сумму долга по кредиту на данный момент. Постарайтесь догнать график платежей, чтобы у банка не было повода инициировать судебную процедуру взыскания. Если сумма слишком большая, имеет смысл написать в банк заявление о реструктуризации задолженности. Возможно, банк пойдет навстречу и разрешит вам ежемесячно платить меньшую сумму. Не исключено, что и другие поручители смогут в какой-то мере участвовать в погашении долга.

С меня как с поручителя взыскали долг по кредиту. У меня есть кое-какие сбережения на покупку квартиры и хорошая официальная зарплата, а у заемщика ничего нет. Как сделать, чтобы приставы не списали разом все мои деньги?

Рекомендуем обратиться в тот суд, который принял решение о взыскании долга, с заявлением о предоставлении рассрочки исполнения суда. Такая возможность предусмотрена статьей 203 Гражданского процессуального кодекса.

Лучше всего, если вы подадите заявление о рассрочке сразу же после вынесения решения суда. В этом случае вы успеете ее оформить еще до передачи дела судебным приставам. То есть уже на момент возбуждения исполнительного производства приставы будут знать, что у вас есть рассрочка, и вы будете ежемесячно гасить ровно ту сумму, которая указана в определении суда. При соблюдении этого графика приставы не смогут принять к вам меры принудительного исполнения (арестовать счета и имущество, направить исполнительный лист на работу, запретить выезд из России и т.п.): это прямо предусмотрено частью 3 статьи 37 ФЗ об исполнительном производстве.

Необходимость предоставления рассрочки можно обосновать своим имущественным положением. Подготовьте документы, подтверждающие свой ежемесячный доход. Также покажите, что у вас есть ряд обязательных регулярных расходов. Например, вы гасите свой собственный кредит или ипотеку, платите алименты и т.п. В заявлении предложите свой график погашения долга. Вопрос о предоставлении рассрочки будет рассматриваться в отдельном заседании. Если суд откажется предоставить рассрочку, вы можете обжаловать его отказное определение в течение 15 дней путем подачи частной жалобы.

Подробнее: Как оформить рассрочку или отсрочку исполнения решения суда

Есть решение суда о солидарном взыскании долга с поручителей и заемщиков. Возбуждены дела у приставов. Заемщик хочет гасить всё сам. Как сделать, чтобы поручителей не трогали и не взыскивали с них деньги?

На этот случай тоже стоит оформить рассрочку (отсрочку) исполнения суда или попросить об изменении способа и порядка исполнения решения. Обратиться с таким заявлением в суд лучше всем сразу — и заемщику, и поручителям.

Я поручитель. Выплатил по решению суда почти всю взысканную сумму долга по кредиту. Можно ли вернуть все эти деньги с заемщика?

Да, можно на основании статьи 364 Гражданского кодекса РФ. Вы имеете право обратиться в суд с иском к заемщику и потребовать не только возмещения погашенных за заемщика сумм, но и уплаты процентов на эту сумму, и возмещения прочих убытков. После решения суда вы получите исполнительный лист и по нему через службу судебных приставов будете взыскивать присужденные суммы.

Какие документы нужны поручителю для подачи иска к заемщику?

- договор поручительства

- кредитный договор

- решение суда о солидарном взыскании долга по кредиту с заемщика и поручителей (с отметкой о вступлении в законную силу) — если долг взыскивали по суду

- постановление судебных приставов о возбуждении исполнительного производства — если долг был взыскан по решению суда

- все квитанции, платежные поручения об оплате кредита за заемщика

- справка из банка о полном погашении кредита — по возможности, если долг был погашен поручителем без суда

- постановление судебных приставов об окончании исполнительного производства в связи с фактическим исполнением (при наличии)

- справка от судебных приставов о фактически выплаченных поручителем суммах

- справка с места работы поручителя об удержанных из зарплаты суммах — если долг взыскивали по месту работы

- расписки о передаче денег заемщиком поручителю — если заемщик возмещал часть долга в добровольном порядке

Как взыскать долг с поручителя по суду?

Для этого вам потребуется составить и подать исковое заявление. Оно подается в суд по месту жительства заемщика. Если сумма долга, выплаченная поручителем, меньше 50 тысяч рублей, иск будет рассматривать мировой судья, если больше — городской или районный. Как выбрать правильный суд, смотрите в этой статье.

При подаче иска нужно будет уплатить госпошлину. Ее размер зависит от цены иска, то есть от той суммы, которую вы будете просить в иске. Калькулятор расчета госпошлины и реквизиты для ее уплаты можно найти на сайте того суда, куда подается иск (выбирайте исковое заявление имущественного характера, подлежащего оценке, и вводите сумму). В ряде случаев можно отсрочить или рассрочить уплату госпошлины до решения суда.

Иск вы можете составлять и подавать сами, без помощи юриста, а можете заключить договор с юристом или адвокатом. По решению суда расходы на уплату госпошлины и оплату услуг юриста будут вам возмещены.

Скачать пример искового заявления о взыскании поручителем долга с заемщика

В тему:Верховный суд объяснил, когда кредиты являются общим долгом супруговЧто делать: приставы списали пособия с банковской карты или счета

Статья с сайта «Вести права» — правовые решения и советы юриста.Кот-юрист в Телеграме и ТамТаме

VestiPrava.com

Редактор сайта "Вести Права". Напишите свой вопрос в комментариях. Также получить консультацию можно по телефону +7 (800) 511 09 56 (звонок по России бесплатный).

Latest posts by VestiPrava.com (see all)

vestiprava.com

Банк подал в суд на поручителя: что делать

Поручительство – один из основных институтов обеспечения кредитных обязательств. Выступая в качестве поручителя, физическое (иногда юридическое) лицо не просто гарантирует исполнение заемщиком своих обязательств, что многими воспринимается как формальность. Поручитель берет на себя финансовую ответственность, равнозначную ответственности заемщика, и именно это становится для банка поводом предъявить к поручителю претензии.

Юридическая природа поручительства

В соответствии с законом заемщик и поручитель несут солидарную ответственность по кредитным обязательствам. При наличии оснований обращения в суд по поводу взыскания долга, банк вправе самостоятельно определить, предъявить ли требование только к заемщику, только к поручителю или заявить иск в отношении сразу двух (нескольких) ответчиков (соответчиков).

Исходя из судебной практики, как правило, банк адресует свои требования поручителю в случаях:

- Смерти заемщика при условии:

- отсутствия страховки;

- непокрытия страховкой всего размера долга;

- отсутствия наследников;

- нежелания банком ждать, пока наследники вступят в права;

- отказа наследников от наследства.

- Невозможности установить местонахождение заемщика.

- Отказа заемщика от уплаты долга или образования существенной просрочки исполнения обязательств, при которой очевидно, что заемщик неспособен обслуживать долг.

Вышеперечисленные случаи можно назвать объективными причинами, по которым банк принимает решение о подаче иска в отношении поручителя. Но встречаются и субъективные, правда, вполне законные, поводы – например, отсутствие у банка желания прибегать к процедуре обращения взыскания на активы заемщика, когда это выглядит сложным и затратным вариантом.

Поручителям необходимо понимать, что, беря на себя ответственность по чужому кредиту, они по отношению к банку становятся такими же должниками, как и заемщик. В реальности поручитель, как правило, вообще не получает за свое участие в сделке никаких выгод, приобретая лишь одни обязанности. Поэтому нужно серьёзно подумать, прежде чем соглашаться на предоставление такого обеспечения, даже если об этом просят родственники, друзья и знакомые, с которыми не хочется портить отношения.

Что делать поручителю, если банк подал на него в суд?

Нередко так бывает, что о поданном в его отношении иске по кредитному договору поручитель узнает, можно сказать, случайно – получив судебную повестку. Конечно, в такой ситуации можно попытаться найти заемщика и обсудить с ним создавшуюся ситуацию, в том числе попросить погасить долг. Однако, если банк пришел к решению обратиться в суд, то, скорее всего, проблема уже достигла серьезного масштаба. Надеяться на то, что своими силами заемщик погасит долг, особо не стоит.

Выступая в статусе ответчика, поручитель вправе:

Оспорить условия кредитного договора, размер иска (задолженности). Оспорить условия сложно, а вот размер иска стоит попытаться. Важно детально ознакомиться с договором, акцентируя внимание на пределы ответственности поручителя. Даже если ответственность солидарная, ее предела могут быть ограничены, например, только основным долгом и процентами, без штрафных санкций, налагаемых на заемщика. Обращаясь в суд, банки нередко заявляют всю совокупность финансовых требований, даже если они выходят за пределы ответственности поручителя.

Оспорить условия кредитного договора, размер иска (задолженности). Оспорить условия сложно, а вот размер иска стоит попытаться. Важно детально ознакомиться с договором, акцентируя внимание на пределы ответственности поручителя. Даже если ответственность солидарная, ее предела могут быть ограничены, например, только основным долгом и процентами, без штрафных санкций, налагаемых на заемщика. Обращаясь в суд, банки нередко заявляют всю совокупность финансовых требований, даже если они выходят за пределы ответственности поручителя.- Заключить с банком утверждаемое судом мировое соглашение. Как вариант, соглашение может предусматривать реструктуризацию долга. Нередко банки готовы пойти навстречу поручителям, предоставивших убедительные доводы своей платежеспособности.

- Обратиться с заявлением о рассрочке/отсрочке исполнения обязательств в соответствии с судебным решением.

- Пользоваться всей полнотой прав, предусмотренных гражданско-процессуальным законом для ответчиков.

Если по делу привлечено несколько ответчиков, включая заемщика и других поручителей, солидарная ответственность не может быть возложена судебным решением только на одного из них. Погашенный поручителем размер задолженности он вправе взыскать с заемщика и других поручителей (при их наличии) в рамках регрессного иска.

Редко, но бывает, что условиями договора предусмотрена не солидарная, а субсидиарная ответственность поручителя, особенности и пределы которой должны быть оговорены в договоре. Если вид ответственности никак не оговаривается, то она считается солидарной. Субсидиарная ответственность носит дополнительный характер. В ее рамках в отношении поручителя иск может быть подан только в случае, если заемщик официально отказался от исполнения обязательств, не отреагировал в установленный на срок на письменную претензию банка, либо задолженность не погашена за счет имущества заемщика.

law03.ru

Может ли поручитель подать в суд на заемщика? — investim.info

Поручителям часто приходится брать на себя долги заемщиков, не имеющих возможности, а порой и нежелающих исполнить свои обязательства по кредиту. К сожалению, шансов каким-то образом избежать погашения за свой счет чужих долгов очень мало, особенно если заемщик пропал, не имеет доходов или имущества, на которое может быть обращено взыскание.

Законодательство некоторым образом защищает поручителей, предоставляя им право регрессного иска к заемщику-должнику. Но оно лишь означает правомочие предъявить требование в отношении уже выплаченных кредитору средств, а также понесенных судебных издержек.

Исполнив полностью или частично обязательства перед кредитором, поручитель по отношению к заемщику сам становится кредитором, приобретая право требования всех расходов, понесенных в рамках исполнения обязательств. Объем требований не может превышать фактически понесенных расходов и должен быть подтвержден доказательственной базой.

Право подачи регрессного иска сохраняется в течение 3-х лет – стандартный срок исковой давности. Закон не ограничивает поручителя в количестве поданных исков. Заявление можно подавать хоть после каждой внесенной в счет кредитных обязательств суммы. Понятно, что это потребует больших затрат времени и сил. Однако может быть разумно, если существует вероятность, что заемщик со временем начнет создавать препятствия для взыскания долга. Оправдано такое решение и в целях оперативного применения мер принудительного взыскания долга и связанных с этим ограничений, устанавливаемых в отношении должника.

Подготовка искового заявления обычно не составляет сложности, но к иску в обязательном порядке необходимо приложить:

- копии договоров займа (кредитного договора) и поручительства;

- документы, подтверждающие исполнение поручителем обязательств перед кредитором и размер такого исполнения;

- расчеты исковых требований и дополнительных расходов, которые поручитель намерен взыскать, а также документы, подтверждающие требования и расходы.

Если поручитель до обращения в суд направлял в адрес заемщика письменные требования (претензии) о добровольном погашении долга, копии таких документов также должны быть приложены к иску. На свое усмотрение поручитель может в качестве приложений к иску или доказательств, представляемых непосредственно в суде, использовать любые материалы, имеющие отношение к делу.

Документы, подтверждающие исполнение обязательств поручителем и размер выплат, можно получить в банке. Кредитор обязан их выдать – это прямо предусмотрено ГК РФ.

Скачать образец претензии поручителя к заемщику

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Независимо от того, явился ответчик в суд или нет, чем и как он обосновал неисполнение обязательств со свой стороны, как правило, решение принимается в пользу поручителя. Часто встречающиеся факты оспорить заемщиком требования, сделав заявление о якобы уже выплаченных во внесудебном порядке сумм, не должны создавать для поручителя проблем. Такие заявления легко опровергнуть. Достаточно лишь потребовать предоставить соответствующие доказательства, причем законные и допустимые.

Судебный процесс не должен вызывать особых затруднений. Поручители легко справляются своими силами. Но при наличии спора, создаваемых заемщиком сложностей, лучше нанять юриста. Кроме того, если процесс затягивается, услуги представителя позволят существенно сэкономить время. Не стоит забывать о том, что судебные издержки, в том числе оплата юридической помощи, также могут быть взысканы с проигравшего процесс ответчика.

Куда более серьезные трудности создает сам процесс взыскания долга. От того, что поручителю выдали на руки положительное судебное решение и исполнительный лист, денег у него не прибавится.

Обратите внимание:

- Если взыскание со стороны банка не было обращено на предмет залога, то к поручителю переходит и это право. Обычно торги, связанные с исками поручителей, организуются судебными приставами.

- Если в кредитных правоотношениях участвовали другие поручители, исполнивший обязательства поручитель вправе предъявить иск к любому из них или всем сразу. Правда, судебная практика здесь неоднозначная, особенно если рассматривать по-отдельности системы арбитражных и общеюрисдикционных судов. В более выигрышном положении находятся поручители по бизнес-кредитам.

Учитывая, что обычно поручителей и заемщиков связывают личные отношения, им гораздо больше известно друг о друге, нежели суду и приставам. Поручитель не может не проявлять активность в вопросе взыскания причитающихся им средств, как минимум в части предоставления приставам информации, позволяющей эффективно выполнить принудительное взыскание.

Поделитесь с друзьями в соц.сетях

Google+

Telegram

Vkontakte

Похожие статьи

investim.info

Как защититься поручителю в суде: советы юриста

Возлагая на себя обязанности поручителя, нужно быть готовым к тому, что придется расплачиваться по чужим долгам, если заемщик не сможет или не захочет рассчитываться с банком самостоятельно. Как правило, первоначально банк предоставляет поручителю возможность добровольно погасить задолженность. Идти на такой шаг или нет – каждый решает сам. Если оплата не поступит, банк имеет полное право обратиться с требованием о взыскании долга в суд.

Ситуации бывают разные, но довольно-таки часто судебное разбирательство – более выгодное для поручителя решение. В данном случае вполне можно побороться, и если уж не выиграть процесс, то получить для себя более лояльные условия погашения задолженности.

Права поручителя в суде

Выступая в роли ответчика, поручитель в соответствии с законом наделяется определенными процессуальными правами. Именно они создают базу для реализации своей линии защиты.

Среди ключевых прав:

- Ознакомление со всеми материалами дела.

- Подача заявлений, ходатайств, жалоб.

- Представление доказательств, опровержение доводов и доказательств стороны истца.

- Дача объяснение.

- Заключение с истцом мирового соглашения.

Специальным правом, прямо предусмотренными законом для поручителей, является право возражать против кредиторских требований, используя равные с заемщиком-должником возможности и невзирая на его позицию.

Подготовка к процессу и возможные варианты защиты

Как правило, поручитель узнает о поданном в его отношении иске после получения его копии – это в лучшем случае, в худшем – когда уже пришла повестка. Как бы то ни было, на первом этапе важнейшая задача – грамотно подготовиться к судебному процессу и избрать конкретную линию защиты. Пассивное поведение в данном случае – не лучшая стратегия. Если уж дело дошло до суда, не использовать все возможные средства и методы защиты глупо.

Ключевой шаг – внимательно ознакомиться с материалами дела, обращая внимания на следующие моменты:

- Вид ответственности поручителя – солидарная либо субсидиарная. Пределы ответственности в части основного долга, процентов, штрафных санкций, издержек и иных убытков кредитора. Несмотря на то, что в большинстве случаев условия поручительства у банков стандартны (солидарная ответственность, погашение поручителем всех убытков), нельзя исключить, что именно в вашем случае имеют место более лояльные условия, чем обязательно необходимо воспользоваться. К таким условиям относится, во-первых, субсидиарная ответственность – дополнительная по своей правовой природе, обязывающая поручителя платить по долгам заемщика, только если последний не может этого сделать, или его имущества недостаточно для погашения всей задолженности. Во-вторых, условиями поручительства могут быть ограничены пределы ответственности, например, только размером основного долга и процентов, но не всех убытков банка.

- Срок поручительства – истек ли он на момент обращения банка в суд или нет. Закон (ст. 367 ГК РФ) четко регулирует конкретные периоды действия и сроки прекращения поручительства. При этом важно обратить внимание, что сроки должны быть отражены в договоре поручительства и они необязательно совпадают со сроками действия кредитного договора. Если поручительство к моменту подачи иска прекращено, требования банка к поручителю не будут иметь под собой правовой основы. Их можно смело отвергать.

- Наличие в договоре поручительства условия об обязательности соблюдения досудебного порядка урегулирования спора. Предъявление банком иска в нарушение этого порядка будет считаться незаконным по формальным основаниям, а поручитель вправе требовать оставить иск без рассмотрения. Обычно нарушение порядка проявляется в том, что банк «забывает» направить поручителю письменную претензию с требованием погашения долга.

- Правильность расчета финансовых исковых требований. Ошибки со стороны банков встречаются редко, но бывают. Кроме того, кредиторы часто сознательно идут на завышение требований, пытаясь взыскать с ответчика-поручителя все, что только можно включить в свои убытки. Но даже если все подсчитано банком правильно, у поручителя есть возможность побороться за снижение судом размера штрафных санкций, в частности неустойки, особенно если она явно несоразмерна последствиям невыплат и просрочек по кредиту. В этом отношении поручитель вправе действовать как заемщик – ходатайствовать об уменьшении финансовых требований.

С точки зрения предъявления доказательств поручителю целесообразно прибегнуть к достаточно эффективной стратегии защиты со ссылкой на свое плохое финансовое положение, бытовые, семейные проблемы и т.п. Это может поспособствовать снижению размера выплат, установлению судом рассрочки или отсрочки исполнения обязательств. Но важно предоставить действительно убедительные аргументы, подтвердить их документами и показаниями свидетелей.

law03.ru

как не платить «за того парня»?

Как поручителю не платить по чужим долгам

Сегодня я расскажу одну историю из своей личной практики, когда поручитель выиграл дело у банка и избежал ответственности по долгам заемщика. Теперь и вы будете знать, что делать поручителю, когда банк заявляет о взыскании с поручителя долга по кредиту.

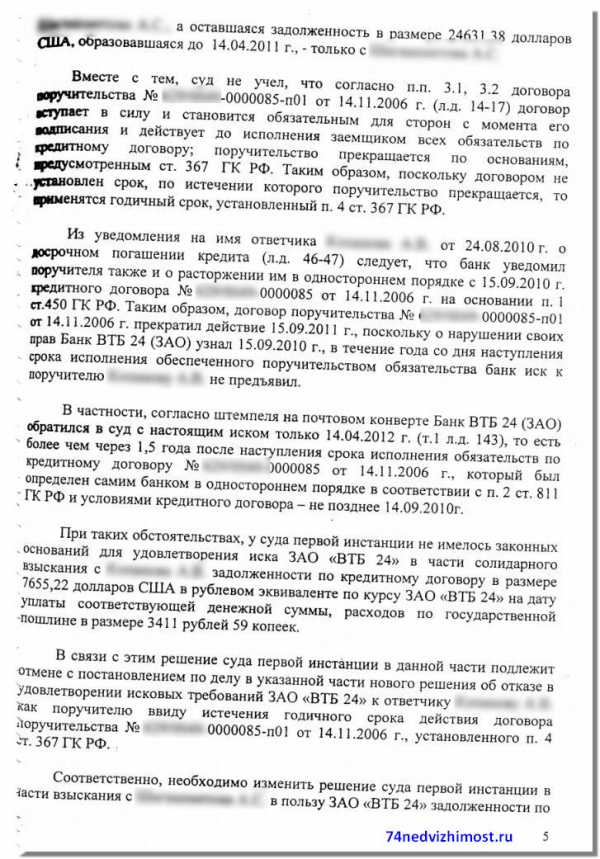

Несколько лет назад я выступил поручителем по кредиту у своего знакомого по работе. Через год после кризиса 2008 года заемщик перестал платить по кредиту. Банк ВТБ-24 начал слать нам «письма счастья» с требованием вернуть долг, поскольку это обязательства поручителя.

В 2011 году я получил письмо, о том, что банк расторгает кредитный договор и подает на нас в суд. И только в конце 2022 года банк направил иск в суд.

Естественно, суд первой инстанции вынес решение о взыскании долга с заемщика и с меня, как с поручителя. Сумма была довольно приличной, порядка 32000 долларов общего долга и солидарно с меня более 7000 долларов.

Я конечно же это решение обжаловал в областной суд… И суд изменил решение, отказав банку во взыскании с меня, как с поручителя, причем полностью отказал!

Что же помогло мне выиграть у банка казалось бы проигрышное дело? А сразил я банк их же оружием!

Банки обычно в кредитном договоре и договоре поручительства указывают, что имеют право в одностороннем порядке расторгнуть договор в случае просрочки внесения платежей заемщиком.

В соответствии с ст.367 ГК РФ поручительство прекращается по истечении 1 года с момента прекращения основного кредитного договора. Вот тут-то и была «зарыта собака» для банка в нашем деле.

Письменным уведомлением банк ВТБ-24 известил меня о расторжении кредитного договора в одностороннем порядке и о том, что я должен погасить долг в 32000 долларов за заемщика. И только примерно через 1,5 года банк подал иск в суд, естественно после истечения годичного срока. Но моя победа оказалась возможной благодаря тому, что я хранил все письма из банков и это, по-началу типовое уведомление, стало залогом будущей победы.

Если вы всё еще являетесь поручителем, проверьте, не извещал ли вас банк об одностороннем расторжении договора? Если прошел год с этого уведомления, а в договоре ничего другого не указано, значит банк уже не вправе взыскать с вас долг «за того парня» и уже не стоит опасаться, что банк заявит об аресте имущества поручителя.

Кстати, прошел практически год, а определение Челябинского областного суда по этому делу так и не опубликовано на сайте суда, видимо кто-то не хочет чтобы «массы» это узнали.

Поэтому я здесь выкладываю копию нескольких листов судебного решения, где содержится самое главное, что поможет поручителю выиграть суд у банка.

И еще один приятный момент — после того, как областной суд вынес решение в мою пользу, я взыскал с банка еще и судебные издержки в сумме 7000 рублей.

Если вам нужна помощь и защита поручителей в суде при спорах с банками, обращайтесь, вот мой телефон:

тел. 89507357627

Пример определения областного суда

Привожу копию решения суда об освобождении поручителя от обязанности платить за заемщика:

стр.1

стр.2

стр.3

74nedvizhimost.ru

может ли поручитель подать в суд на заемщика который не платит кредит

Поручителям часто приходится брать на себя долги заемщиков, не имеющих возможности, а порой и нежелающих исполнить свои обязательства по кредиту. К сожалению, шансов каким-то образом избежать погашения за свой счет чужих долгов очень мало, особенно если заемщик пропал, не имеет доходов или имущества, на которое может быть обращено взыскание.

Законодательство некоторым образом защищает поручителей, предоставляя им право регрессного иска к заемщику-должнику. Но оно лишь означает правомочие предъявить требование в отношении уже выплаченных кредитору средств, а также понесенных судебных издержек.

Правила подачи в суд на заемщика

Исполнив полностью или частично обязательства перед кредитором, поручитель по отношению к заемщику сам становится кредитором, приобретая право требования всех расходов, понесенных в рамках исполнения обязательств. Объем требований не может превышать фактически понесенных расходов и должен быть подтвержден доказательственной базой.

Право подачи регрессного иска сохраняется в течение 3-х лет – стандартный срок исковой давности. Закон не ограничивает поручителя в количестве поданных исков. Заявление можно подавать хоть после каждой внесенной в счет кредитных обязательств суммы. Понятно, что это потребует больших затрат времени и сил. Однако может быть разумно, если существует вероятность, что заемщик со временем начнет создавать препятствия для взыскания долга. Оправдано такое решение и в целях оперативного применения мер принудительного взыскания долга и связанных с этим ограничений, устанавливаемых в отношении должника.

Подготовка искового заявления обычно не составляет сложности, но к иску в обязательном порядке необходимо приложить:

- копии договоров займа (кредитного договора) и поручительства;

- документы, подтверждающие исполнение поручителем обязательств перед кредитором и размер такого исполнения;

- расчеты исковых требований и дополнительных расходов, которые поручитель намерен взыскать, а также документы, подтверждающие требования и расходы.

Если поручитель до обращения в суд направлял в адрес заемщика письменные требования (претензии) о добровольном погашении долга, копии таких документов также должны быть приложены к иску. На свое усмотрение поручитель может в качестве приложений к иску или доказательств, представляемых непосредственно в суде, использовать любые материалы, имеющие отношение к делу.

Документы, подтверждающие исполнение обязательств поручителем и размер выплат, можно получить в банке. Кредитор обязан их выдать – это прямо предусмотрено ГК РФ.

Скачать образец претензии поручителя к заемщику

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-350-97-04

- Санкт-Петербург и область: +7-812-309-87-91

- Федеральный: 8 (800) 333-45-16 доб. 149

Как взыскать долг?

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Во избежание проблем со взысканием долга целесообразно вместе с подачей иска заявить требование о наложении ареста на имущество (иные активы, банковские счета) заемщика-ответчика. Не исключено, что, узнав о подаче иска (его копия направляется ответчику), заемщик предпримет меры к сокрытию имущества, его распродаже, переоформлению собственности на своих родственников или знакомых. Суд может идти довольно долго, кроме того, умышленно затягиваться ответчиком, и в результате с должника действительно будет нечего взять.

Независимо от того, явился ответчик в суд или нет, чем и как он обосновал неисполнение обязательств со свой стороны, как правило, решение принимается в пользу поручителя. Часто встречающиеся факты оспорить заемщиком требования, сделав заявление о якобы уже выплаченных во внесудебном порядке сумм, не должны создавать для поручителя проблем. Такие заявления легко опровергнуть. Достаточно лишь потребовать предоставить соответствующие доказательства, причем законные и допустимые.

Судебный процесс не должен вызывать особых затруднений. Поручители легко справляются своими силами. Но при наличии спора, создаваемых заемщиком сложностей, лучше нанять юриста. Кроме того, если процесс затягивается, услуги представителя позволят существенно сэкономить время. Не стоит забывать о том, что судебные издержки, в том числе оплата юридической помощи, также могут быть взысканы с проигравшего процесс ответчика.

Куда более серьезные трудности создает сам процесс взыскания долга. От того, что поручителю выдали на руки положительное судебное решение и исполнительный лист, денег у него не прибавится.

Обратите внимание:

- Если взыскание со стороны банка не было обращено на предмет залога, то к поручителю переходит и это право. Обычно торги, связанные с исками поручителей, организуются судебными приставами.

- Если в кредитных правоотношениях участвовали другие поручители, исполнивший обязательства поручитель вправе предъявить иск к любому из них или всем сразу. Правда, судебная практика здесь неоднозначная, особенно если рассматривать по-отдельности системы арбитражных и общеюрисдикционных судов. В более выигрышном положении находятся поручители по бизнес-кредитам.

Учитывая, что обычно поручителей и заемщиков связывают личные отношения, им гораздо больше известно друг о друге, нежели суду и приставам. Поручитель не может не проявлять активность в вопросе взыскания причитающихся им средств, как минимум в части предоставления приставам информации, позволяющей эффективно выполнить принудительное взыскание.

Similar articles:

Кто такой заемщик, созаемщик, поручитель?

Поручитель: кто он такой и каковы его обязанности?

Можно ли выйти из поручительства на кредит? | Юридическая консультация

Созаемщик и поручитель: отличия, чем отличается созаемщик от поручителя

Кто может быть поручителем? Поручитель по кредиту

tradefinances.ru