Способы погашения кредита: виды, определение, методы погашения кредита и расчеты кредитных платежей. Методы погашения кредита

виды, определение, методы погашения кредита и расчеты кредитных платежей

Оформление кредита в банке подтверждается документально – составлением договора. В нем указывается сумма займа, срок, в течение которого нужно вернуть долг, а также график внесения платежей.

Способы погашения кредита в договоре не указываются. Следовательно, клиент может выбрать для себя самый удобный вариант, но не нарушая условий соглашения с банком. Кроме того, финансовая организация может предложить своим клиентам различные способы выдачи и погашения кредита.

Виды задолженности

О них следует сказать пару слов. Банк позволяет клиенту лично подбирать способ погашения банковского кредита на удобных условиях.

Возврат заемных средств может осуществляться:

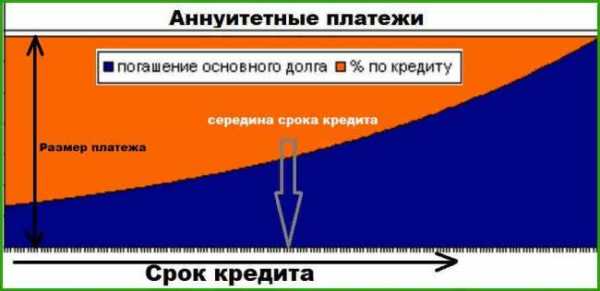

- Аннуитетным способом. То есть, путем возвращения тела долга и процентов по нему одинаковыми частями в течение всего периода кредитования.

- Дифференцированным способом. То есть, с постепенным уменьшением суммы кредита. В этом случае каждый последующий платеж будет меньше предыдущего.

Аннуитетные платежи

Выбрав для себя такой вариант погашения долга, клиент должен будет каждый месяц вносить равные суммы. Они не изменятся до окончания срока договора.

Если заемщик возвращает деньги аннуитетным способом погашения кредита, значит, деньги вносятся с одинаковой периодичностью - на определенную дату каждого месяца, а сумма платежа является фиксированной и не снижается до конца установленного срока.

Но суммы только кажутся одинаковыми, разница в их структурной составляющей, все же, есть. Она меняется на протяжении года, поэтому первый и последний платеж будут различаться.

Пример аннуитетного платежа

Клиент оформил ипотечный кредит сроком на 15 лет, сумма составила 3 миллиона рублей, а годовая процентная ставка равна 10. По расчетам банка, ежемесячно клиент должен возвращать 32 238 рублей. Сумма останется неизменной, но структура будет отличаться.

Основной долг перед банком называется «телом кредита». Когда заемщик вносит первый платеж, то около 8000 рублей пойдет на погашение тела кредита, а оставшаяся сумма приходится на проценты. И они не уменьшают главную задолженность по кредиту.

Первые полгода клиент вносит оплату по кредиту, направляемая на процентные платежи. А вот спустя полгода деньги начнут поступать в оплату основного долга.

Особенность такова, что клиент сначала погашает проценты. Лишь спустя некоторое время возмещает «тело кредита». Постепенно платеж по процентам уменьшается, а по основному долгу увеличивается. Так происходит изменение структуры кредита, но сумма платежа, при этом, остается постоянной. Клиент не всегда знает про данные изменения долга. Для него, как правило, важна неизменность суммы платежа.

Если заемщик в течение нескольких лет постоянно вносил деньги на банковский счет, а в итоге сумма долга уменьшилась незначительно, то это значит, что все время он погашал процентные суммы, а не основной долг.

Чтобы быстрее перейти к возврату основного долга, можно воспользоваться способом досрочного погашения кредита. Но он подходит далеко не каждому должнику.

В то же время, не обязательно полностью закрывать договор, чтобы сэкономить на погашении займа. Специалисты отмечают, что достаточно вносить возможную сумму больше размера основного платежа, и последующий перерасчет снизит процентную ставку и общий платеж.

Досрочно вносить денежные средства стоит как можно раньше. Поскольку, чем больше прошло времени с момента начала погашения кредита, тем менее выгодным становится досрочный платеж. Если такой платеж совершить в первой части погашения долга, то можно значительно снизить процентный взнос и ежемесячную плату. Последующая ранняя переплата не способна принести такую выгоду, за счет того, что большая сумма процентов возвращена.

Расчет аннуитетного платежа

При оформлении кредита все расчеты банк берет на себя. Но, если клиент хочет удостовериться в правильности начисления платежей, то может самостоятельно произвести вычисления, по следующей формуле:

X=S*(P+(P/(1+P)С — 1))

Здесь:

X — сумма платежа, который вносится каждый месяц;

P — проценты (за 1 месяц). Чтобы узнать, чему равен Р, следует основную ставку разделить на год. Точнее, на 12 месяцев;

С – срок кредитования.

Во время расчета к основному долгу (к «телу кредита») нужно прибавить проценты за весь период, и сумму разделить на число лет. Главное в таком виде кредита то, что в разное время будут различаться тело кредита и процентные платежи. Это позволяет банку, в любом случае, получить выгоду. Даже если клиент захочет досрочно погасить долг, кредитующая сторона все равно получит хороший доход.

Плюсы и минусы аннуитетного платежа

Данный способ погашения кредита имеет ряд преимуществ:

- Простой расчет платежей, можно заранее планировать расходы на оплату ежемесячного долга.

- В случае уменьшения курса национальных валют, платеж снижается.

- Сумма фиксированная и неизменная в течение всего периода.

Но любая система имеет свои недостатки, в том числе и эта. К ним относят:

- Большая сумма переплат за счет процентов и длительности договора. Чем больше срок кредитования, тем ощутимее переплата.

- Клиенту сложно самостоятельно рассчитать сумму по аннуитетной системе.

- Досрочно погашать кредит выгодно только в первую половину срока платежа, потому что изначально средства, возвращаемые заемщиком, идут на погашение процентов, а затем на тело кредита.

Подходит ли клиенту такой способ погашения долга или нет, решать только ему самому.

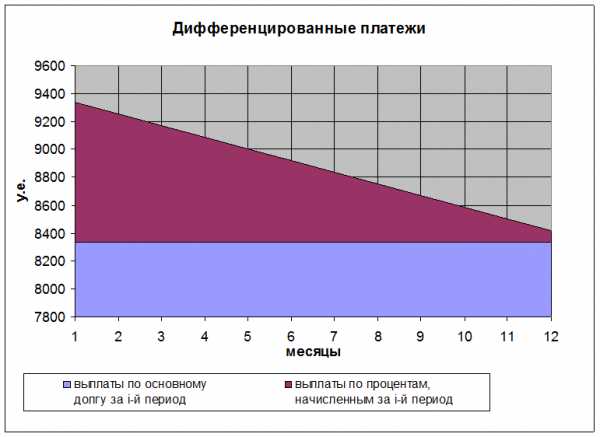

Дифференцированные платежи

Это второй способ погашения кредита. Основное отличие такого платежа от аннуитетного заключается в изменении суммы ежемесячных взносов. Чем дольше заемщик платит кредит, тем меньше размер платежа. А вот по составу они ничем не отличаются: «тело кредита» и проценты.

Сумма основного долга остается неизменной на протяжении всего срока договора. А вот процентный долг становится меньше. За счет уменьшения процентов меняется и размер взноса.

Пример дифференцированного платежа

Условия кредитования те же, что и при аннуитетном способе погашения долга. Сравнивая структуру первоначального и последнего взноса, можно заметить большую разницу - произошло уменьшение суммы.

В последнем платеже, в отличие от первого, почти нет процентной части. Основное кредитное бремя будет на первых этапах погашения долга, затем оно постепенно снижается. Именно поэтому дифференцированный способ погашения кредита подходит не всем. Не каждый плательщик имеет возможность тянуть первоначальные платежи большого размера.

Если сравнить два способа погашения долга друг с другом, то видно как сильно отличаются суммы. При одинаковых первоначальных условиях договора: аннуитетный размер выплат к концу года составит 5 867 344 рублей, а дифференцированный - 5 262 501 рублей. Потому это наиболее эффективный способ погашения процентов по кредиту. Разница колоссальная.

Расчет дифференцированных выплат

Расчет данного вида платежей гораздо проще, чем аннуитетного. Для проведения вычислений необходимо основную сумму долга «тело кредита» сложить с начисленными процентами. Сумма займа при этом делится на количество месяцев по кредиту.

Пример. Заемщик взял ипотеку на 3 млн руб., сроком на десять лет, ставка составила 12 процентов.

3 000 000 руб. / 120 мес. = 25 000 руб. Процент будет постоянно изменяться, поэтому при выплате половины суммы (1 500 000 руб.) дальнейший расчет выглядит так: ((1500 000*12 %)/12)/100= 15 000 руб.

Плюсы и минусы дифференцированного платежа

Преимущества данного способа погашения кредита:

- Значительно снижается переплата по кредиту. Это происходит за счет снижения процентов в течение всего периода кредитования.

- Простой расчет платежей.

- Сумма платежа уменьшается с каждым месяцем, что снижает кредитное бремя с заемщика и помогает психологически легче перенести долговые расходы.

При явных преимуществах есть и недостатки такой схемы платежей:

- Нельзя подключить автоплатеж, потому как каждый месяц разные суммы долга.

- Можно внести мало денежных средств и получить просрочку, поэтому всегда приходится обращаться к графику или в банк за уточнением очередного платежа.

- Первое время суммы по кредиту очень большие.

Наиболее выгодный вид погашения кредита выбирается из итоговой суммы кредита и условий погашения. Стоит отметить, что выбранный способ не подлежит изменению на другой в течение всего периода действия договора.

Наличный метод погашения кредита

Платить наличными денежными средствами за кредит можно, но крайне неудобно, потому как вносить деньги нужно в кассу. Для этого придется явиться в офис отделения лично.

Оплачивать через кассу стоит, если:

- осталось мало времени для внесения очередного платежа;

- клиент не хочет платить комиссию за перевод;

- у заемщика нет уверенности в правильном самостоятельном зачислении средств.

Наличным способом пользуются только физические лица, для компаний это неудобно и неприемлемо.

Безналичный метод погашения кредита

Если человек дорожит своим временем, то самый быстрый вариант осуществить платеж – безналичный расчет.

Виды безналичного перевода:

- Перевод с пластиковой карты на счет банка.

- Погашение через бухгалтерию. При зачислении зарплаты на карту сотрудника, производится автоматическое списание суммы платежа по кредиту.

- Использование электронных кошельков и мультикассы.

- Почтовый перевод.

Осуществить перевод безналичным способом удается быстро, но вот зачисление денег на счет может занять некоторое время. Поэтому лучше позаботиться об этом заранее.

Банки дают возможность своим клиентам выбирать порядок и способы погашения кредита. Заемщик сам решает, как ему платить - аннуитетным или дифференцированным платежом, вносить наличные денежные средства в кассу или осуществить безналичный перевод.

В любом случае, перед оформлением займа, клиент заранее должен определиться с дальнейшим погашением долга. И если он в состоянии потянуть начальное кредитное бремя большего размера, стоит выбрать систему погашения с уменьшающимися платежами, чтобы сэкономить на переплате.

fb.ru

Способы погашения кредита аннуитетный и дифференцированный

Нестабильность экономики и инфляция заставляют людей обращаться в банки для оформления автомобильных и потребительских займов, а также ипотеки. Статистика свидетельствует о росте спроса на банковские услуги — каждый второй товар покупается в долг. Рынок кредитования не стоит на месте — он развивается, открываются новые банки, расширяется список продуктов для клиентов.При выборе услуги заемщики уделяют внимание главным параметрам — процентной ставке, сроку оформления договора и доступной сумме, забывая о еще одной характеристике — вариантах выплаты долга. Какие способы погашения кредита бывают? В чем особенности дифференцированного и аннуитетного графика? Как выполнить расчет переплаты и выбрать подходящий вариант? Рассмотрим эти вопросы подробно.

Типы погашения

В банках применяется два варианта выплаты задолженности — аннуитетная и дифференцированная схема погашения кредита. Первый способ подразумевает уменьшение долга в течение всего срока, а второй — платежи равными частями. Способ и порядок погашения процентов по кредитам для каждого из приведенных способов индивидуален. При выборе банковской услуги заемщики редко обращают внимание на это внимание, из-за чего впоследствии страдают.

Знание кредитной арифметики помогает точно рассчитать основную часть долга, сумму ежемесячного платежа и начисленные проценты. Как это сделать правильно, рассмотрим в следующих разделах.

Аннуитетные платежи

Аннуитетный способ погашения кредита подразумевает выплату долга равными долями в течение срока действия договора между заемщиком и банком. При расчете к «телу» займа прибавляются начисленные проценты за весь период, после чего полученное число делится на количество месяцев. Особенность в том, что отношение главной части долга и процентов в отдельно взятый период различается. Так, первую половину срока заемщик оплачивает начисленные проценты, а вторую — «тело» задолженности. Это банковская хитрость, позволяющая кредитной организации заработать даже при досрочном погашении.

Дифференцированные платежи

Иную структуру имеет дифференцированный способ погашения кредита. Здесь платеж делится на две составляющие:

«Тело» — сумма, которая неизменна весь период действия соглашения. Для ее вычисления требуется размер займа разделить на период оформления соглашения с банком. Так, если заемщик получил 240 тысяч рублей на 2 года (24 месяца), эта составляющая равна 10 тысячам рублей.Проценты — часть, которая постоянно меняется. Это связанно с тем, что проценты насчитываются на остаток задолженности. Как результат, при дифференцированном способе погашения клиент платит не равными частями (как в аннуитетном варианте), а убывающими платежами. Если исходить из рассмотренного примера, размер платежа после первого месяца снижается на 10 тысяч рублей. Следовательно, проценты начисляются уже на 230 тысяч рублей, в следующий месяц — на 220 тысяч рублей и так далее.

Преимущества и недостатки аннуитетной схемы

Погашение кредита аннуитетными платежами имеет ряд плюсов:

- Легче вести бухгалтерию и планировать затраты.

- Выгода при снижении курса национальной валюты.

- Одинаковая финансовая нагрузка в течение всего погашения задолженности.

Недостатки:

- Оплата по аннуитетному способу погашения означает, что суммарная переплата за весь период возрастает. Чем продолжительнее срок действия договора, тем чувствительнее разница;

- Вычисление суммы по аннуитетной схеме вызывает сложности у заемщиков;

- Досрочное погашение во второй половине займа невыгодно, если сравнивать с дифференцированным способом погашения. Как отмечалось ранее, заемщик сначала платит проценты, а потом «тело» долга.

Преимущества и недостатки дифференцированной схемы

Выше рассмотрена суть дифференцированной схемы погашения кредиты, что это, как работает. Выделим плюсы и минусы алгоритма.

Преимущества:

- Переплата по займу ниже. Чем больше размер долга и период погашения заложенности, тем заметнее разница. Это объясняется тем фактом, что сумма, к которой прибавляются проценты, регулярно снижается.

- Расчет размера платежа по дифференцированной схеме проще.

- Заемщику психологически проще справиться с долговыми обязательствами, ведь сумма к оплате каждый месяц снижается.

Недостатки:

- Выплачивать кредит неудобно, ведь размер долга снижается каждый месяц. Следовательно, при дифференцированном графике не удается настроить автоматическое погашение.

- Имеется риск внесения недостаточного объема средств и получения просрочки. Чтобы не допустить этого, требуется иметь под рукой график платежей и четко следовать ему.

- Первые месяцы суммы для погашения завышены, поэтому не все заемщики способны с ними справиться. Этим объясняется низкий процент одобрения заявок по займам с дифференцированным типом погашения.

Формула расчета аннуитетных платежей

При оформлении кредита банк самостоятельно проводит расчеты, после чего выдает график. Но заемщику важно знать, как вычисляется размер ежемесячного платежа, чтобы контролировать кредитора.

Формула имеет следующий вид — X=S*(P+(P/(1+P)N — 1)), где

X — размер ежемесячной выплаты по займу;P — процентная ставка (за месяц). Для ее вычисления годовую ставку требуется поделить на 12 месяцев.N — период, на который оформлен договор.

Самостоятельный расчет дифференцированного платежа

Выше отмечалось, что вычисление суммы к оплате по дифференцированной схеме проще. Для расчета требуется к главной (фиксированной) части прибавить проценты. Первая составляющая — «тело» долга. Для определения второй части требуется оставшуюся сумму умножить на процентную ставку и поделить на 100%.

Рассмотрим расчет на примере. Клиент получил от банка 3 миллиона рублей на 10 лет с процентной ставкой 12% по дифференцированной схеме. Сумму займа требуется разделить на 120 месяцев. Размер — 25 000 рублей. Начисляемый процент всегда будет различаться. Так, через 5 лет (60 месяцев) заемщику требуется заплатить половину «тела» кредита, а процент изменится. Расчет выполняется так — ((1 500 000*12%)/12)/100% = 15 000 рублей. Получается, что общая сумма к оплате через 60 месяцев составит 40 000 рублей.

В каких банках предусмотрены дифференцированные платежи

Финансовые учреждения, как правило, выдают потребительские займы по аннуитетной схеме погашения. Что касается ипотечного займа, здесь заемщики вправе выбирать. Выделим банки, которые предлагают ипотеку с дифференцированным графиком:

- Россельхозбанк (ипотека).

- Петрокоммерц Банк (на покупку жилья в новостройке).

- Газпромбанк — на покупку недвижимости на вторичном рынке.

- Сургутнефтегазбанк — на приобретение новых квартир у конкретных застройщиков.

Где меньше переплата, что выбрать?

Практика показала, что при аннуитетной схеме погашения переплата больше, ведь в первой части выплаты долга клиент погашает только проценты. В случае досрочного покрытия долга банк находится в выгодном положении, ведь доход он уже получил. С ростом срока кредитования увеличивается и переплата.

Если кредитная организация предлагает два варианта (в том числе дифференцированный), стоит сравнить плюсы и минусы, а также учесть такие критерии:

- Размер ежемесячных выплат. При дифференцированном платеже они снижаются с каждым месяцем. При аннуитетной схеме размер первых выплат ниже, что не так нагружает финансовый бюджет.

- Переплата. Размер переплаты при дифференцированном способе погашения ниже в несколько раз.

- «Тело» кредита. В аннуитетном платеже сначала погашаются проценты, а уже потом главная сумма. В случае с дифференцированным погашением выплаты производятся быстрее.

- Бюджет. При дифференцированном погашении планировать бюджет сложнее, ведь каждый месяц суммы разные.

Делаем правильные выводы

Банку выгоднее аннутитетная схема погашения, ведь он зарабатывает на клиентах деньги. Что касается заемщика, ему больше подойдет классический вариант. Но при выборе стоит проявить гибкость и учесть тип кредитования. Рассмотрим, какой кредит выгоднее — аннуитетный или дифференцированный, и в каких случаях.

Дифференцированный способ выплаты подойдет для следующих случаев:

- Отсутствие постоянной прибыли и неуверенность в завтрашнем доходе.

- Снижение размера переплаты по кредиту.

- Желание досрочно погасить долг, тем самым снизив размер переплаты.

- Получение крупной суммы на продолжительный период.

Дифференциальная схема подойдет клиентам, которые оформили ипотеку. Размер ежемесячных процентных выплат снижается, что уменьшает психологическое давление на заемщика. В редких случаях классический способ предлагается при оформлении потребительских займов из-за отсутствия выгоды для банка.

Аннуитетная схема подходит для следующих случаев:

- Наличие стабильного заработка и возможности спланировать затраты.

- Желание снизить срок кредитования при погашении долга в первой половине кредита.

Оформление аннуитетной схемы выгодно, когда займ оформляется на короткий период и нет финансовой возможности производить выплату крупных сумм в начальный период (имеющейся прибыли недостаточно). В остальных случаях более предпочтителен дифференцированный тип погашения.

banknash.ru

Аннуитетный и дифференцированный способы погашения кредита.

ВСЁ О СПОСОБАХ ПОГАШЕНИЯ КРЕДИТА

В финансовом мире есть два способа или два принципа погашения потребительских кредитов - аннуитетная и дифференцированная, принятые и работающие во всем мире, причем, относительно давно.

Однако, по сей день идут споры между потенциальными заемщиками: какая схема выгоднее. Сторонники дифференцированных платежей мотивируют их привлекательность, экономичностью, то есть, тем, что в итоге заемщик заплатит меньше денег. Сторонники аннуитетных платежей подчеркивают их удобство.

Тем не менее, на сегодня, среди заемщиков большим спросом пользуется аннуитетная схема. Заемщику удобно, когда сумма ежемесячного платежа фиксируется на весь срок кредитования равными платежами на всем протяжении его срока. И это снижает бремя кредитной нагрузки на заемщика. Запомнив один раз сумму платежа, не нужно звонить в банк, чтобы узнать график и размер очередного платежа. Для банка выгода также очевидна: чем прозрачнее для клиента условия обслуживания кредита, тем более качественно он его обслуживает и тем меньше банк вынужден тратить средств на формирование резервов по плохим долгам. Поэтому, для банков предпочтительнее аннуитетная схема, которую делают более приемлемой для заемщиков, рассматривая заявки на получение кредита.

При дифференцированной схеме ежемесячный платеж включает в себя постоянную сумму для погашения основной суммы кредита, к которой прибавляются проценты на оставшуюся часть долга. Поэтому, первые платежи будут самыми большими, а сумма кредита будет уменьшаться постепенно.

Справедливо, что большинство заемщиков задается вопросом: какая же схема выгоднее? При условии, что кредит погашается в срок, переплата будет меньше по дифференцированным платежам.

НАГЛЯДНЫЕ СХЕМЫ ПЛАТЕЖЕЙ. РАЗНИЦА МЕЖДУ СХЕМАМИ

При аннуитетной схеме: при сумме ипотечного кредита 1000000 р. и сроке кредитования 10 лет, платеж в течение всего срока выплат будет составлять 15000 рублей. В течение всего срока кредитования переплата по кредиту составит 820000 руб.

При дифференцированной схеме, в начале выплат платеж составит 19000 рублей, и в конце он дойдет до 8000 рублей (конечно, все зависит от ставки, размера первоначального взноса и т. д.). В течение всего срока кредитования переплата составит 670000. руб. Чем больше сумма кредита, тем ощутимее становится разница между первыми выплатами, и для некоторых заемщиков это становится критичным.

По большому счету, все зависит от Ваших финансовых возможностей. И еще, планируя досрочное погашение по кредиту, помните, что сумма уплачиваемых процентов по аннуитетной или дифференцированной схеме практически не отличается. Более того, от выбранной Вами схемы кредитования будет зависеть размер суммы, предоставленной банком. По причине того, что первые где-то 6 месяцев, платежи по кредитам с дифференцированным платежом немного выше, банк может снизить максимально возможный размер кредита для заемщика, по сравнению с аннуитетным платежом.

Напрашивается вывод: если Вам нужно взять максимально возможный кредит исходя из ваших доходов, то - это кредит с аннуитетным платежом. Если вы хотите сэкономить на процентных выплатах — значит, лучше выбрать кредиты с дифференцированным платежом.

КАКИЕ БАНКИ ПРЕДЛАГАЮТ КРЕДИТЫ ПО ДИФФЕРЕНЦИРОВАННОЙ СХЕМЕ ПЛАТЕЖЕЙ

Сегодня большая часть российских банков в сфере потребительского кредитования работает по схеме аннуитетных выплат. Правда, в ипотечном кредитовании несколько крупнейших банков России предлагают и схему дифференцированных выплат. К таким относятся Сбербанк, Россельхозбанк, Банк Москвы и т.д.

Как правило, большинство заемщиков выбирают более длительные сроки кредитования, чтобы минимизировать ежемесячные выплаты, стараясь погасить кредит досрочно. Учитывая разницу между аннуитетными и дифференцированными схемами, заемщикам лучше ориентироваться не на декларируемые банками условия, а на расчет полной стоимости кредита, который, кстати, должны представлять все банки. И уже на его основе Вы легко сможете определиться: что более выгодно, именно, Вам в каждом конкретном случае.

Длительные сроки кредитования привлекательны для клиентов тем, что далеко не у всех есть возможность взять краткосрочные кредиты, по причине более высокой суммы ежемесячного платежа, также нужно подтверждение дохода. Возможно, заемщики с большим финансовым достатком отдадут предпочтение дифференцированным схемам платежа, так как, сделав большие выплаты в течение первых месяцев, в дальнейшем можно расслабиться и существенно снизить нагрузку на семейный бюджет. Более того, переплата будет меньше, чем при аннуитетном платеже. Значит, риск при первоначальных больших выплатах в итоге оправдан, выгоден. Но нужно помнить, что размер первых дифференцированных платежей по кредиту будет очень существенным, а иногда и просто «неподъемным». Поэтому, более доступны аннуитетные платежи, облегчающие финансовое положение заемщика. Не секрет, что инфляция обесценивает последние аннуитетные платежи, снижая их вес в семейном бюджете.Ознакомится со списком кредитов, займов и кредитных карт можно на специальной странице.

credits-pl.ru

Методы погашения долгов и кредитов

В этой статье я рассмотрю два метода погашения долгов и кредитов, которые постепенно набирают популярность. К сожалению, приходится констатировать, что огромное количество людей сейчас находится в долговой яме, и проблема эта стоит настолько остро, что уже начали разрабатывать разные методики избавления от долгов. Причем, рассчитаны они на заемщиков, которые буквально “обросли” кредитами и займами – имеют их несколько и не знают, как с ними рассчитаться.

Даже само по себе появление таких методов – на мой взгляд, является очень тревожным звоночком и сигналом тем людям, которые привыкли жить в долг, серьезно задуматься и поменять свои принципы управления личными финансами на более правильные.

Однако, если вы уже наделали ошибок, набрали кредитов и займов и не знаете, как их погасить, возможно, данные методики помогут вам. В статье я рассмотрю 2 методики, известные под названиями “Лавина” и “Снежный ком”, после чего выскажу свое мнение по поводу их эффективности. Итак, начнем.

Метод погашения долгов и кредитов “Лавина”.

Суть метода “Лавина” заключается в следующем. Главным критерием для выбора очередности погашения кредитов является их стоимость, то есть эффективная процентная ставка, включающая в себя проценты годовые, комиссии и прочие сопутствующие платежи.

То есть, используя метод погашения кредитов “Лавина”, первоначально нужно все усилия направлять на погашение самого дорогого кредита из всех имеющихся, осуществляя его досрочное погашение. По всем остальным кредитам выплачивать только текущие платежи, предусмотренные графиком.

Далее, после того, как самый дорогой кредит будет погашен, усилия перебрасываются на следующий в порядке стоимости кредит, и т.д. Таким образом, последним будет погашен самый дешевый кредит.

Метод получил такое название, поскольку погашение долгов происходит по принципу лавины. Сначала средств для погашения мало, но потом, по мере расчетов с самыми дорогими кредитами, которые тянут на себя наивысшее расходы, их становится все больше. Происходит эффект лавины: начиная погашение в небольших объемах, “лавина” сходит, становится все больше, и в итоге покрывает все долги.

Главный плюс метода “Лавина” заключается в том, что при его использовании размер совокупной переплаты по всем долгам будет минимальным. Недостатков у этого метода лично я не вижу, но для многих людей его использование тяжело психологически. Потому что самыми дорогими обычно являются самые маленькие кредиты, в небольших суммах, а психологически хочется сначала закрыть самые крупные, например, ипотеку, чтобы “было спокойнее”.

Метод погашения долгов и кредитов “Снежный ком”.

Метод “Снежный ком” предполагает другую приоритетность погашения долгов и кредитов: в первую очередь погашаются кредиты с минимальным остатком задолженности, в последнюю – с максимальным.

Точно так же, как и в “Лавине”, выбирается самый приоритетный кредит для погашения, который гасится досрочно, по всем остальным долгам выплачиваются только текущие платежи. После того, как самый маленький кредит погашен, начинается досрочное погашение следующего по объему, и т.д.

Метод “Снежный ком” получил такое название, поскольку начинается с самого маленького “снежка”, но затем катится, становится все больше и больше, и в результате собирает и сметает все задолженности, вплоть до самой крупной. Здесь действует эффект снежного кома: сначала его сила невелика, но по мере разрастания, свободных средств для погашения долгов становится все больше, они закрываются все быстрее и эффективнее.

Главный недостаток этого метода в том, что совокупная переплата за весь период погашения по нему будет выше, чем в случае применения метода “Лавина”. Плюс в том, что быстрее уменьшается количество незакрытых кредитов, что психологически позитивно действует на заемщика и мотивирует его к дальнейшим активным погашениям.

При применении обоих методов погашения кредитов – “Лавина” и “Снежный ком” – совокупный объем задолженности постоянно снижается, а сумма досрочного погашения постоянно растет. Таким образом достигается очень хороший эффект: даже при минимальной возможности досрочного погашения изначально (допустим, до 10% от совокупной суммы платежей) в конечном итоге все кредиты гасятся быстрее в 2 и более раз за счет роста суммы досрочного погашения и, соответственно, снижения начисляемых процентов.

На мой взгляд, более эффективным методом погашения кредитов и долгов является метод “Лавина”. Я смотрю с финансовой точки зрения, и считаю, что выгоднее тот метод, при котором получается меньше переплата. Вы же можете использовать любой из этих методов, который сочтете более удобным и правильным в своей ситуации. Но лучше всего, конечно же, не доводить себя до состояния, в котором вам понадобится изучать методы погашения долгов.

Желаю вам роста финансового состояния и скорейшего избавления от долгов. Присоединяйтесь к числу постоянных читателей Финансового гения и будьте финансово грамотными!

fingeniy.com

Аннуитетный способ погашения кредита - FROMBANKS.RU

Для многих кредит является единственным способом поправить свое финансовое положение. Взять кредит сегодня не проблема, главное выбрать финансовое учреждение и собрать все необходимые для получения займа документы, но для начала необходимо определится с важными вопросами такими как, на какую сумму вы собираетесь оформить кредит, и в какой срок сможете погасить долг. Но это далеко не все что нужно знать заемщику.

При оформлении кредита у вас могут спросить ,какая схема погашения кредита для вас наиболее удобна: аннуитетная или дифференцированная. Далеко не каждый разбирается в этих тонкостях и не знает, как ответить на поставленный вопрос. Хорошо если вам попадется ответственный эксперт по кредиту и доходчиво сможет объяснить в чем разница того или иного способа погашения суммы долга, ведь не всегда то что выгодно банку, выгодно заемщику.

О способах погашения кредита

Существует две схемы возврата денежных средств – дифференцированная и аннуитетная. Разберем первый способ. Дифференцированный способ погашения задолженности включает в себя обязательный платеж и состоит из двух частей. Первая часть это основной долг, он выплачивается на протяжении всего срока равными суммами, а на остаток кредита начисляется процент за предоставление вам кредита, поэтому сумма ежемесячного платежа в целом всегда будет разной величины.

Самый большой платеж будет первый, а все последующие вносимые средства пойдут на уменьшение, соответственно, чем ближе срок окончания кредитования, тем меньше сумма ежемесячного платежа.

Схема дифференцированной выплаты платежа, часто применяется при долгосрочных кредитованиях, например, ипотечный кредит. А потребительские кредиты, как правило, возвращаются по аннуитетной схеме.

Особенности аннуитетного способа погашения кредита

В случае аннуитетного способа погашения кредита вы будите платить ежемесячно одну и ту же сумму, ее вам рассчитают при оформлении кредита. Вы платите до определенного числа каждого месяца именно ту сумму, которая прописана в графике. И эта сумма на протяжении всего срока кредитования останется неизменной. Проще говоря, и первый и все последующие платежи будут совершенно одинаковы, не зависимо от оставшейся суммы долга.

В этом способе погашения кредита сначала идет выплата начисленных процентов, а потом уже возвращается сама сумма тех денежных средств, которые вы взяли в банке. Этот нюанс имеет значение, если идет речь о досрочном погашении кредита или рефинансировании. Кстати, не каждый банк предоставляет возможность досрочного погашения. Для уточнения этого вопроса позвоните в банк и спросите, можете ли вы это сделать, если да, то каким образом.

Так же поинтересуйтесь, когда можно закрыть договор и что при этом от вас потребуется. И еще один важный момент, когда ваша задолженность будет полностью погашена - обратитесь в банк для получения справки о том, что вы закрыли договор потребительского кредитования. Представив сотрудникам банка все документы, информация будет проверена, и вам выдадут справку.

Формула аннуитетного платежа

В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять:

A = K · S

где А - ежемесячный аннуитетный платёж,К - коэффициент аннуитета,S - сумма кредита.

Коэффициент аннуитета рассчитывается по следующей формуле:

где i - месячная процентная ставка по кредиту (= годовая ставка / 12),n - количество периодов, в течение которых выплачивается кредит.

Поскольку периодичность платежей по кредиту - ежемесячно, то ставка по кредиту (i) берётся месячная. Если процентная ставка 12% годовых, то месячная ставка:i = 12% / 12 мес = 1%.

С помощью данной формулы аннуитетного платежа можно узнать ежемесячную сумму, которую нужно платить для погашения кредита.

Расчет аннуитетного платежа

Приведём пример расчета аннуитетного платежа.Допустим, взято в банке кредит на сумму 30 тыс. рублей под 18% сроком на 3 года.

Исходные данные:S = 30 000 рублейi = 1,5% (18% / 12 мес) = 0,015n = 36 (3 года х 12 мес)

Подставляем эти значения в формулу и определяем коэффициент аннуитета:

Размер ежемесячных выплат:

A = K*S = 0,03615 * 30000 = 1084,57 рублей.

Способы погашения кредита, какой выбрать, чтобы не ошибиться?

Человеку, не разбирающемуся во всех тонкостях, определиться с тем какую схему выбрать не так просто, это целая дилемма. Ведь каждый из этих двух способов погашения кредита имеет свои плюсы и минусы.

Если на примере рассмотреть аннуитетный способ погашения кредита, то схема проста по той причине, что сумма ежемесячного платежа ясна, и она не изменится, тем самым планировать свой семейный бюджет будет проще, тогда как дифференциальный способ выглядит иначе. С одной стороны схема более рациональна, изначально придется себе в чем-то отказать, но потом сумма ежемесячного взноса по кредиту уменьшается, что ощутимо в финансовом плане.

Если при оформлении кредита вам предоставят возможность самому выбрать схему погашения ежемесячных платежей, не торопитесь с ответом. Еще до решения подать заявку на кредит потребительский, хорошенько подумайте, и только разобравшись в данном вопросе, принимайте решение. Все индивидуально и каждый определяет для себя сам, что для него важнее. Можно выбрать дифференциальный способ и сократить переплату по кредиту, а можно отдать предпочтение аннуитетной схеме, тогда погашение долга будет стабильным.

Если прислушаться к рекомендациям специалистов - дифференциальный метод подходит тем, кто экономит, но и здесь есть небольшая поправка, этот метод подходит для тех, у кого хороший стабильный доход, в противном случае возвращение долга может оказаться непосильной ношей.

Банковские системы ставят в известность заемщика о том, какие проценты придется заплатить, а соглашаться на такие условия предоставления кредита или нет, это уже дело каждого. Что бы избежать неприятностей, потенциальный заемщик должен рассчитывать свои финансовые возможности, прежде чем взять кредит в банке.

frombanks.ru

виды, определение, методы погашения кредита и расчеты кредитных платежей

Финансы 7 июня 2022Оформление кредита в банке подтверждается документально – составлением договора. В нем указывается сумма займа, срок, в течение которого нужно вернуть долг, а также график внесения платежей.

Способы погашения кредита в договоре не указываются. Следовательно, клиент может выбрать для себя самый удобный вариант, но не нарушая условий соглашения с банком. Кроме того, финансовая организация может предложить своим клиентам различные способы выдачи и погашения кредита.

Виды задолженности

О них следует сказать пару слов. Банк позволяет клиенту лично подбирать способ погашения банковского кредита на удобных условиях.

Возврат заемных средств может осуществляться:

- Аннуитетным способом. То есть, путем возвращения тела долга и процентов по нему одинаковыми частями в течение всего периода кредитования.

- Дифференцированным способом. То есть, с постепенным уменьшением суммы кредита. В этом случае каждый последующий платеж будет меньше предыдущего.

Аннуитетные платежи

Выбрав для себя такой вариант погашения долга, клиент должен будет каждый месяц вносить равные суммы. Они не изменятся до окончания срока договора.

Если заемщик возвращает деньги аннуитетным способом погашения кредита, значит, деньги вносятся с одинаковой периодичностью - на определенную дату каждого месяца, а сумма платежа является фиксированной и не снижается до конца установленного срока.

Но суммы только кажутся одинаковыми, разница в их структурной составляющей, все же, есть. Она меняется на протяжении года, поэтому первый и последний платеж будут различаться.

Видео по теме

Пример аннуитетного платежа

Клиент оформил ипотечный кредит сроком на 15 лет, сумма составила 3 миллиона рублей, а годовая процентная ставка равна 10. По расчетам банка, ежемесячно клиент должен возвращать 32 238 рублей. Сумма останется неизменной, но структура будет отличаться.

Основной долг перед банком называется «телом кредита». Когда заемщик вносит первый платеж, то около 8000 рублей пойдет на погашение тела кредита, а оставшаяся сумма приходится на проценты. И они не уменьшают главную задолженность по кредиту.

Первые полгода клиент вносит оплату по кредиту, направляемая на процентные платежи. А вот спустя полгода деньги начнут поступать в оплату основного долга.

Особенность такова, что клиент сначала погашает проценты. Лишь спустя некоторое время возмещает «тело кредита». Постепенно платеж по процентам уменьшается, а по основному долгу увеличивается. Так происходит изменение структуры кредита, но сумма платежа, при этом, остается постоянной. Клиент не всегда знает про данные изменения долга. Для него, как правило, важна неизменность суммы платежа.

Если заемщик в течение нескольких лет постоянно вносил деньги на банковский счет, а в итоге сумма долга уменьшилась незначительно, то это значит, что все время он погашал процентные суммы, а не основной долг.

Чтобы быстрее перейти к возврату основного долга, можно воспользоваться способом досрочного погашения кредита. Но он подходит далеко не каждому должнику.

В то же время, не обязательно полностью закрывать договор, чтобы сэкономить на погашении займа. Специалисты отмечают, что достаточно вносить возможную сумму больше размера основного платежа, и последующий перерасчет снизит процентную ставку и общий платеж.

Досрочно вносить денежные средства стоит как можно раньше. Поскольку, чем больше прошло времени с момента начала погашения кредита, тем менее выгодным становится досрочный платеж. Если такой платеж совершить в первой части погашения долга, то можно значительно снизить процентный взнос и ежемесячную плату. Последующая ранняя переплата не способна принести такую выгоду, за счет того, что большая сумма процентов возвращена.

Расчет аннуитетного платежа

При оформлении кредита все расчеты банк берет на себя. Но, если клиент хочет удостовериться в правильности начисления платежей, то может самостоятельно произвести вычисления, по следующей формуле:

X=S*(P+(P/(1+P)С — 1))

Здесь:

X — сумма платежа, который вносится каждый месяц;

P — проценты (за 1 месяц). Чтобы узнать, чему равен Р, следует основную ставку разделить на год. Точнее, на 12 месяцев;

С – срок кредитования.

Во время расчета к основному долгу (к «телу кредита») нужно прибавить проценты за весь период, и сумму разделить на число лет. Главное в таком виде кредита то, что в разное время будут различаться тело кредита и процентные платежи. Это позволяет банку, в любом случае, получить выгоду. Даже если клиент захочет досрочно погасить долг, кредитующая сторона все равно получит хороший доход.

Плюсы и минусы аннуитетного платежа

Данный способ погашения кредита имеет ряд преимуществ:

- Простой расчет платежей, можно заранее планировать расходы на оплату ежемесячного долга.

- В случае уменьшения курса национальных валют, платеж снижается.

- Сумма фиксированная и неизменная в течение всего периода.

Но любая система имеет свои недостатки, в том числе и эта. К ним относят:

- Большая сумма переплат за счет процентов и длительности договора. Чем больше срок кредитования, тем ощутимее переплата.

- Клиенту сложно самостоятельно рассчитать сумму по аннуитетной системе.

- Досрочно погашать кредит выгодно только в первую половину срока платежа, потому что изначально средства, возвращаемые заемщиком, идут на погашение процентов, а затем на тело кредита.

Подходит ли клиенту такой способ погашения долга или нет, решать только ему самому.

Дифференцированные платежи

Это второй способ погашения кредита. Основное отличие такого платежа от аннуитетного заключается в изменении суммы ежемесячных взносов. Чем дольше заемщик платит кредит, тем меньше размер платежа. А вот по составу они ничем не отличаются: «тело кредита» и проценты.

Сумма основного долга остается неизменной на протяжении всего срока договора. А вот процентный долг становится меньше. За счет уменьшения процентов меняется и размер взноса.

Пример дифференцированного платежа

Условия кредитования те же, что и при аннуитетном способе погашения долга. Сравнивая структуру первоначального и последнего взноса, можно заметить большую разницу - произошло уменьшение суммы.

В последнем платеже, в отличие от первого, почти нет процентной части. Основное кредитное бремя будет на первых этапах погашения долга, затем оно постепенно снижается. Именно поэтому дифференцированный способ погашения кредита подходит не всем. Не каждый плательщик имеет возможность тянуть первоначальные платежи большого размера.

Если сравнить два способа погашения долга друг с другом, то видно как сильно отличаются суммы. При одинаковых первоначальных условиях договора: аннуитетный размер выплат к концу года составит 5 867 344 рублей, а дифференцированный - 5 262 501 рублей. Потому это наиболее эффективный способ погашения процентов по кредиту. Разница колоссальная.

Расчет дифференцированных выплат

Расчет данного вида платежей гораздо проще, чем аннуитетного. Для проведения вычислений необходимо основную сумму долга «тело кредита» сложить с начисленными процентами. Сумма займа при этом делится на количество месяцев по кредиту.

Пример. Заемщик взял ипотеку на 3 млн руб., сроком на десять лет, ставка составила 12 процентов.

3 000 000 руб. / 120 мес. = 25 000 руб. Процент будет постоянно изменяться, поэтому при выплате половины суммы (1 500 000 руб.) дальнейший расчет выглядит так: ((1500 000*12 %)/12)/100= 15 000 руб.

Плюсы и минусы дифференцированного платежа

Преимущества данного способа погашения кредита:

- Значительно снижается переплата по кредиту. Это происходит за счет снижения процентов в течение всего периода кредитования.

- Простой расчет платежей.

- Сумма платежа уменьшается с каждым месяцем, что снижает кредитное бремя с заемщика и помогает психологически легче перенести долговые расходы.

При явных преимуществах есть и недостатки такой схемы платежей:

- Нельзя подключить автоплатеж, потому как каждый месяц разные суммы долга.

- Можно внести мало денежных средств и получить просрочку, поэтому всегда приходится обращаться к графику или в банк за уточнением очередного платежа.

- Первое время суммы по кредиту очень большие.

Наиболее выгодный вид погашения кредита выбирается из итоговой суммы кредита и условий погашения. Стоит отметить, что выбранный способ не подлежит изменению на другой в течение всего периода действия договора.

Наличный метод погашения кредита

Платить наличными денежными средствами за кредит можно, но крайне неудобно, потому как вносить деньги нужно в кассу. Для этого придется явиться в офис отделения лично.

Оплачивать через кассу стоит, если:

- осталось мало времени для внесения очередного платежа;

- клиент не хочет платить комиссию за перевод;

- у заемщика нет уверенности в правильном самостоятельном зачислении средств.

Наличным способом пользуются только физические лица, для компаний это неудобно и неприемлемо.

Безналичный метод погашения кредита

Если человек дорожит своим временем, то самый быстрый вариант осуществить платеж – безналичный расчет.

Виды безналичного перевода:

- Перевод с пластиковой карты на счет банка.

- Погашение через бухгалтерию. При зачислении зарплаты на карту сотрудника, производится автоматическое списание суммы платежа по кредиту.

- Использование электронных кошельков и мультикассы.

- Почтовый перевод.

Осуществить перевод безналичным способом удается быстро, но вот зачисление денег на счет может занять некоторое время. Поэтому лучше позаботиться об этом заранее.

Банки дают возможность своим клиентам выбирать порядок и способы погашения кредита. Заемщик сам решает, как ему платить - аннуитетным или дифференцированным платежом, вносить наличные денежные средства в кассу или осуществить безналичный перевод.

В любом случае, перед оформлением займа, клиент заранее должен определиться с дальнейшим погашением долга. И если он в состоянии потянуть начальное кредитное бремя большего размера, стоит выбрать систему погашения с уменьшающимися платежами, чтобы сэкономить на переплате.

Источник: fb.ru Самосовершенствование Психологические якоря: понятие, определение, методы формирования, установки и снятия, применение в психологииС каждым днем нейролингвистическое программирование становится все более популярным. Техники НЛП используются в разных областях жизни и помогают людям добиваться результатов, бороться с негативными эмоциями и лучше уз...

Финансы Как погасить кредитную карту Сбербанка: льготный период, начисление процентов, досрочная выплата кредита и условия для погашения долгаКредитные карты сегодня пользуются большой популярностью среди клиентов банков. Оформить подобный платежный инструмент легко. Не всегда требуется даже справка о доходах. Так же легко воспользоваться и заемными средств...

Финансы Оплата кредита "Хоум Кредит". Способы оплаты кредита "Хоум Кредит"Погасить кредит "Хоум Кредит Банка" можно несколькими методами. У каждого клиента есть возможность выбрать наиболее удобный вариант оплаты. Давайте рассмотрим способы оплаты кредита "Хоум Кредит" более подробно.

Финансы Сбербанк: условия кредитования физических лиц, виды кредитов и процентные ставкиПрограммы кредитования физических лиц в Сбербанке сегодня доступны практически каждому человеку, проживающему на территории РФ. Такие займы пользуются огромной популярностью у клиентов кредитных организаций, так как о...

Бизнес Метод группировки: понятие и виды группировокАктуальность выполнения экономического анализа обуславливается несколькими обстоятельствами. В первую очередь она связана со спецификой условий, в которых сегодня развивается хозяйственная система. В настоящее время н...

Бизнес Компьютерная презентация - это... Определение, этапы создания, история и видыКомпьютерная презентация - это особый документ с мультимедийным содержимым, демонстрация которого управляется пользователем. На данный момент это один из самых популярных способов подачи информации, который использует...

Закон Уголовное право и способы регулирования правовых норм. Типы методов уголовного права.Уголовное право выступает индивидуальной отраслью права, которая, по аналогии с иными отраслями права, имеет свой метод регулирования правовых норм. Метод в качестве совокупности правовых средств влияния на общественн...

Здоровье Реабилитация, виды реабилитации. Методы реабилитацииРеабилитацией специалисты называют процесс восстановления здоровья и трудоспособности, которые были нарушены болезнью, травмой, физическими или социальными факторами. Ее целью является быстрое и эффективное возвращени...

Здоровье Виды и методы дезинфекции. Физические и химические методы дезинфекцииОпасные микроорганизмы встречаются практически на каждом шагу. Особенно большое их количество сосредоточено в местах массового скопления людей - в лечебных заведениях, на предприятиях. Для того чтобы обезопасить окруж...

Компьютеры Система не видит жесткий диск: возможные причины и способы решения проблемыНекоторые пользователи иногда сталкиваются с тем, что система не видит жесткий диск, причем не только подключаемый в качестве дополнительного устройства, но и уже установленный винчестер, на котором находится предназн...

monateka.com

Погашение кредита: дифференцированный и ануитетный способы

Современная банковская система предлагает два основных способа погашения кредита: дифференцированный и аннуитетный.

При оформлении кредитного договора обе стороны, и заемщик, и кредитор, хотят извлечь из предстоящего сотрудничества как можно больше выгоды. И, как правило, понятия о выгоде у разных сторон диаметрально противоположные.Для того, чтобы сделать кредитный договор более выгодным для одной из его сторон, изменяя затраты заемщика в сторону увеличения или уменьшения стоимости кредита, можно использовать ряд специальных инструментов. Основным из которых является тип платежа. И действительно, оформляя кредитный договор с различными типами платежей по кредиту, заложив изначально одинаковые условия, в процессе выплат мы увидим, что суммы переплат будут значительно различаться.

Основные схемы погашения кредита: предварительная информация

Аннуитетная схема

Она наиболее распространена и практически навязывается банком своим клиентам. Суть ее заключается в том, что все платежи, в том числе тело кредита, процентные начисления за его использование и комиссия банка, насчитываются на весь период выплат. При этом сумма долга рассчитывается таким образом, что на каждый месяц приходится одинаковая сумма. Причем услужливый менеджер банковского отделения убедительно расскажет клиенту, насколько выгодно использовать именно этот вариант с равномерными платежами, при этом забыв упомянуть о других возможностях.

Но, надо признать, что в некоторых случаях для потребителя удобна именно эта схема. Это касается тех случаев, когда имеется стабильная зарплата или другой источник дохода. И если при этом нет возможности досрочного погашения, и не планируется получения дополнительного дохода в ближайшее время.

При такой схеме важным критерием является стабильность в размере выплат.

Дифференциальная схема

Предусматривает начисление процентной ставки на остаток суммы. В большинстве случаев такой способ выплаты является наиболее оптимальным, поскольку с каждым очередным платежом сумма уменьшается, и уже к половине срока она будет не столь ощутима.

Но такая схема не совсем удобна в тех случаях, когда сумма кредита слишком велика и в первые месяцы нет возможности выплачивать средства в больших количествах. Но зато такая схема удобна в тех случаях, когда предвидится поступление крупной суммы денег, например, от продажи имущества.

Недостатком такого метода погашения кредита является необходимость сразу же после получения ссуды начинать выплату с больших сумм. Но во всем остальном эта схема является очень удобной, поскольку снимает общую финансовую нагрузку на протяжении всего периода выплат.

Аннуитетный платеж

Аннуитетный платеж предусматривает деление общего долга на равные части соответственно количеству месяцев в сроке кредитования и постепенной его выплате, причем при таком методе выплат первое, что вы внесете в банк, это положенные ему по договору проценты, а потом уже очередь дойдет и до основного долга.

Если кредитный договор предусматривает такой способ погашения как аннуитет, то уплата ежемесячных платежей вносится равными долями.

Такой вариант подходит для тех граждан, которым нужна значительная сумма капитала, однако нет возможности погашать кредит крупными частями.

Особенность аннуитета в том, что в первые месяцы, как правило, заемщик уплачивает в основном проценты за заем, и лишь потом начинает погашать основной долг.

Расчет аннуитетного платежа

Достоинства

- чтобы воспользоваться такой формой погашения, достаточно знать общую сумму кредита, годовую процентную ставку и срок, на который выдается займ;

- зная точную сумму ежемесячного взноса вы можете планировать свой бюджет;

- первые платежи должника значительно меньше, нежели при выплатах по дифференцированной схеме.

Так клиенты банка могут уменьшить свои кредитные обязательства и избежать форс-мажоров. В свою очередь в графике платежей по форме «проценты на остаток» указывается лишь сумма для погашения тела кредита, а проценты остаются для клиента загадкой и могут стать неприятной неожиданностью. В числе минусов аннуитета то, что досрочное погашение вызывает осложнения и тем самым такая форма не совсем удобна.

Недостатки

- недостаток аннуитентного способа выплаты кредита очевиден – это большая общая переплата;

- сумма платежа, которая не снижается из месяца в месяц, как это происходит при дифференцированной оплате.

Возможность досрочного погашения займа для аннуитета не имеет практически никакого результата. Даже если заемщик сможет досрочно вернуть долг, извлечь выгоду от этого он вряд ли сможет, поскольку проценты выплачиваются на начальном этапе кредитования, и в дальнейшем задолженность будет равняться сумме основного долга. Поэтому, чтобы взять выгодный кредит, предусматривающий аннуитетный график погашения ссуды, желательно оформлять краткосрочный договор. Когда срок кредитования будет не продолжительным, то и сумма процентов будет не значительной.

Особенности

Как таковой его недостаток одновременно является и его достоинством. Попробуйте сделать расчет на кредитном калькуляторе, выбрав одинаковые условия в обоих случаях, но разные виды платежа. Вы увидите, что в течение первых месяцев по аннуитетной схеме вы будете платить гораздо меньше. Это значит, что сумму в банке вы сможете получить больше нежели с дифференцированным платежом.

Все дело в том, что рассматривая уровень вашего дохода, кредитный инспектор в первую очередь проверит, сможете ли вы вносить ежемесячные платежи, а в случае выбора аннуитета они гораздо ниже. Пусть впоследствии они не снизятся, что приведет к приличной общей переплате. Если вы хотите получить, например, ипотечный кредит, где требуется большая сумма денег, скорее всего с аннуитетным платежом вам будет проще это сделать.

Дифференцированный платеж

Дифференцированный платеж имеет свои особенности. Понятие дифференцирование в кредитной сфере представляет собой функцию, которая напрямую отображает кредит и остаток долга. Суть такого графика погашения ссуды заключается в том, что сумма очередных платежей будет варьировать в меньшую сторону исходя из остатка суммы непогашенного долга. Таким образом, оформляя заем с дифференцированным графиком возврата ссуды, заемщику следует понимать, что в начале срока кредитования ему придется уплачивать достаточно существенную сумму ежемесячного платежа, поскольку проценты будут начисляться исходя из размера невыплаченного кредитного долга.

Для лиц, имеющих небольшой заработок, данный метод возврата ссуды не самый наилучший, поскольку уплачивать серьезную сумму средств на протяжении некоторого времени смогут далеко не все. Преимущество кредитов с дифференцированным способом уплаты долга — это небольшая общая переплата. Однако, как правило, такого рода платежи не всем банкам приходятся по вкусу. Сказать однозначно, какой платеж более выгодный, сложно, так как и аннуитет, и дифференцированный график погашения имею как свои плюсы, так и свои минусы.

Достоинства

- меньшая сумма переплаты по кредиту;

- простота расчета;

- возможность самостоятельного контроля заемщиком своих ежемесячных выплат;

- прозрачность погашения, благодаря чему и досрочное погашение кредита становится более понятным процессом.

Дифференцированный платеж по кредиту выгоден для заемщика, а вот найти банк, который бы предоставлял кредит с этим типом платежа, довольно сложно. Для банка он гораздо менее выгоден, чем кредит с аннуитетным платежом.

Очевидное достоинство такого платежа для заемщика — низкая сумма общей переплаты по кредиту. При дифференцированном платеже сумма ежемесячного взноса постоянно уменьшается в прямо пропорциональной зависимости от суммы остаточного долга. Это даже в моральном плане несколько бодрит заемщика.

Недостатки

- в первые месяцы кредитования вам может быть очень нелегко, так как платежи будут довольно внушительными;

- постоянное изменение размера платежа такого типа также может внести некоторую неразбериху;

- дифференцированный платеж плохо доступен, то есть его невозможно заполучить практически ни в одном банке нашей страны не зависимо от вида кредитования.

Недостатки такого типа платежей не бросаются сразу в глаза, поэтому уже после заключения договора они могут доставить заемщику пару неприятных сюрпризов. Прежде всего, первые суммы выплат по кредиту будут довольно внушительными, особенно в случае ипотечного кредитования. Конечно же, с каждой последующей выплатой они будут уменьшаться.

Особенности

Особенностью графика погашения кредита дифференцированными платежами можно безусловно назвать то, что платеж состоит из двух частей. Первая – это доля основного долга, она остается неизменной каждый месяц. Вторая часть с каждым месяцем становится все меньше — это доля процентов, начисляемых на остаток основного долга. А поскольку основной долг уменьшается с каждым месяцем, то и выплата по процентам также уменьшается.

Такой принцип начисления процентов считается наиболее честным, ведь начисляются они только на сумму долга.

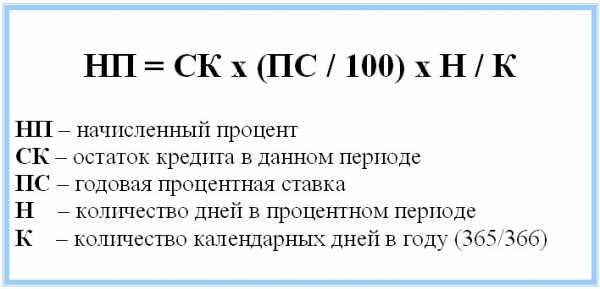

Методы расчета дифференцированного платежа

Формула расчета графика по дифференцированным платежам:

ДП = СК /КПЕР + ПС·СТАВКА , гдеДП -размер дифференцированного платежаСК –сумма кредита

ПС — остаток ссудной задолженностиКПЕР -количество периодов, оставшихся до погашения кредитаСТАВКА -месячная процентная ставка, равная 1/12 годовой.

Расчет дифференцированного платежа:

Сложность расчета меняющегося каждый месяц платежа довольно обманчива. На самом деле этот расчет предельно прост и понятен – нужно лишь рассчитать обе составляющие платежа в отдельности, а затем сложить их.

Для наглядности можно рассмотреть довольно простой пример оформления кредита на 50 тыс. рублей на один год. При этом процентная ставка будет составлять 19%, а различные дополнительные комиссии отсутствуют. В уплату основного долга будет ежемесячно уходить одинаковая сумма в 4166 рублей.

Для того, чтобы рассчитать платеж по погашению процентов банку, необходимо разделить количество годовых процентов (19) на число дней в году (365), после чего полученное число умножить на усредненное количество дней в месяце. Полученное в результате этого расчета число необходимо умножить на остаток от основного долга и разделить на 100.

Этот расчет можно и немного упростить, разделив процентную годовую ставку не на количество дней, а на количество месяцев в году. В рассматриваемом примере платеж по процентам изменится от 790 рублей при первом платеже до 65,83 рублей при последнем.

Заключение

Каждый из описанных способов хорош по своему. Но выбрать и применить на практике подходящий именно вам не всегда представляется возможным. Тем не менее, при оформлении кредита рекомендуется просчитать платежи на весь срок кредитования и оценить свои возможности.

Если расчет платежа представляет некоторые сложности, в интернете на специализированных сайтах можно встретить немало специальных кредитных калькуляторов, которые помогут рассчитать любой платеж при любых начальных условиях.

Отличие дифференцированного платежа от аннуитетного

Основное отличие аннуитетного платежа от дифференцированного заключается в том, что размер платежа остается неизменным на протяжении всего периода кредитования. Но сумма основного долга и процентов будут меняться с течением времени.

Так в первые месяцы погашения кредита ежемесячный платеж будет идти, по большей части, на погашение процентов по кредиту. В то время, как в конце периода кредитования ситуация изменится зеркально.

Общая переплата по кредиту с дифференцированными платежами будет безусловно ниже, чем при аннуитетных платежах. Особенно заметной становится переплата при кредитах, взятых на довольно длительные периоды, например, как при ипотечном кредитовании.

Стоит также упомянуть, что разница в размере переплаты при выплате кредита тем или иным способом будет действительно существенно отличаться только в очень крупных займах, а именно, от двух миллионов рублей и выше.

Исходя из этого, прежде, чем сделать выбор в пользу аннуитентного или дифференцированного платежа, хорошенько просчитайте свою выгоду.

Таким образом, решающую роль при получении кредита играют процентная ставка, комиссия банка и схема погашения кредита.

Конечно, есть и менее значительные моменты, касающиеся сроков погашения, скрытых комиссий и первоначального взноса, который снимается с основной суммы кредита. Но если внимательно изучить условия кредитования в разных банках, то вполне можно стать обладателем недорогого кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

credovik.ru