Как узнать свою кредитную историю? Кто может исправить кредитную историю

Как исправить кредитную историю?

Добрый день, уважаемый читатель.

При покупке автомобиля за заемные средства будущий собственник вынужденно сталкивается с понятием кредитная история. Кредитная история является важным фактором, от которого зависят условия выдачи займа. В случае плохой истории банк может вообще отказать в кредите.

В этой статье Вы узнаете:

Приступим.

Нормативный документ, которые регламентирует все вопросы, связанные с кредитными историями, - это Федеральный Закон "О кредитных историях". Именно этот документ будет рассмотрен ниже.

Что такое кредитная история?

1) кредитная история - информация, состав которой определен настоящим Федеральным законом и которая хранится в бюро кредитных историй;

5) субъект кредитной истории - физическое или юридическое лицо, которое является заемщиком по договору займа (кредита), поручителем, принципалом, в отношении которого выдана банковская гарантия или в пользу которого вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо алиментных обязательств и в отношении которого формируется кредитная история. Субъектом кредитной истории не является заемщик - участник накопительно-ипотечной системы жилищного обеспечения военнослужащих, которому предоставлен ипотечный кредит (заем) в соответствии с Федеральным законом от 20 августа 2004 года N 117-ФЗ "О накопительно-ипотечной системе жилищного обеспечения военнослужащих";

Итак, кредитная история - это информация о человеке, которая позволяет оценить, насколько добросовестно он отнесся к выплате предшествующих займов. Обратите внимание, в кредитной истории содержится информация не только о кредитах, но и о долгах за кварплату, коммунальные услуги, услуги связи, а также о долгах по алиментам. Т.е. даже если человек ни разу в жизни не брал кредит, он все равно может иметь кредитную историю.

Физическое лицо, в отношении которого ведется кредитная история, называется субъектом кредитной истории.

Например, если Вы хотите узнать собственную кредитную историю, то Вы выступаете именно в роли субъекта.

Кредитная история состоит из следующих частей:

- Титульная.

- Основная.

- Дополнительная (закрытая).

- Информационная.

Наибольший интерес для наc представляет информационная часть:

4.1. Информационная часть кредитной истории субъекта кредитной истории - физического лица формируется для каждого оформленного заемщиком заявления о предоставлении займа (кредита). В информационной части кредитной истории субъекта кредитной истории - физического лица содержится информация о предоставлении займа (кредита) или об отказе в заключении договора займа (кредита), информация об отсутствии двух и более подряд платежей по договору займа (кредита) в течение 120 календарных дней с даты наступления срока исполнения обязательства по договору займа (кредита), которое не исполнено заемщиком. В отношении факта отказа кредитора заемщику в заключении договора займа (кредита) указываются:1) сумма договора займа (кредита), по которому кредитором отказано заемщику в его заключении;2) основания отказа кредитора заемщику в заключении договора займа (кредита) с указанием причины отказа;3) дата отказа кредитора заемщику в заключении договора займа (кредита) или предоставлении займа (кредита).

Таким образом в кредитной истории хранится как информация о выданных кредитах, так и информация о займах, в которых банк человеку отказал. Обратите внимание, если банк одобрил кредит, но Вы решили его не брать, то такая запись в кредитную историю не вносится.

В России в 2022 году кредитную историю проверяют в основном банковские организации, где человек пытается получить кредит. Т.е. можно сказать, что само понятие "кредитная история" у нас не очень распространено и мало кто целенаправленно пытается эту историю улучшить.

В некоторых зарубежных странах (например, США) кредитную историю проверяют повсеместно.

Например, человек не имеющий кредитной истории, не может в США взять квартиру в аренду. Поэтому люди там постоянно пытаются улучшить свою историю, специально берут небольшие кредиты и вовремя их возвращают.

Где хранится кредитная история?

Бюро кредитных историй

6) бюро кредитных историй - юридическое лицо, зарегистрированное в соответствии с законодательством Российской Федерации, являющееся коммерческой организацией и оказывающее в соответствии с настоящим Федеральным законом услуги по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчетов и сопутствующих услуг;

Бюро кредитных историй - это организация, которая занимается хранением данных. Обратите внимание, в России одновременно работают несколько бюро кредитных историй. Они сотрудничают с разными банками. Поэтому Ваша кредитная история может храниться как в одном из перечисленных бюро, так и в нескольких бюро одновременно (по частям).

9) государственный реестр бюро кредитных историй - открытый и общедоступный федеральный информационный ресурс, содержащий сведения о бюро кредитных историй, внесенных в указанный реестр Банком России;

Список всех бюро кредитных историй Вы можете в любой момент получить на официальном сайте Банка России: cbr.ru

В настоящее время в список входят 16 бюро, однако этот перечень может меняться.

Центральный каталог кредитных историй (ЦККИ)

8) Центральный каталог кредитных историй - подразделение Банка России, которое ведет базу данных, создаваемую в соответствии с настоящим Федеральным законом для поиска бюро кредитных историй, содержащих кредитные истории субъектов кредитных историй;

Центральный каталог кредитных историй (ЦККИ) является единой базой данных, однако он содержит сокращенную информацию о кредитных историях. Из ЦККИ можно узнать только о том, в каком (каких) бюро хранится Ваша кредитная история. Доступ к центральному каталогу осуществляется на официальном сайте Банка России: cbr.ru

Срок хранения кредитной истории в бюро

1. Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;2) на основании решения суда, вступившего в силу;3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Таким образом, кредитная история хранится в бюро в течение 10 лет. После истечения этого срока информация удаляется.

Однако обратите внимание, что срок отсчитывается не с момента погашения последнего кредита, а с момента последнего изменения информации.

Например, если Вы обращаетесь в банк для получения кредита и этот банк делает запрос в бюро кредитных историй, то информация о запросе банка также вносится в Вашу кредитную историю. Таким образом, срок начинает течь заново.

Еще одно важное замечание. Через 10 лет информация удалятся только в том случае, если не было никаких обновлений данных. Т.е. если водитель ежегодно берет кредиты, то сохраняется абсолютно вся информация. В том числе и по кредитам, которые были взяты более 10 лет назад.

Кто может проверить кредитную историю?

1. Бюро кредитных историй предоставляет кредитный отчет:

1) пользователю кредитной истории - по его запросу;

2) субъекту кредитной истории - по его запросу для ознакомления со своей кредитной историей;

3) в Центральный каталог кредитных историй - титульную часть кредитного отчета;

4) в суд (судье) по уголовному или гражданскому делу, находящемуся в его производстве, финансовому управляющему, утвержденному в деле о несостоятельности (банкротстве) субъекта кредитной истории - физического лица, а при наличии согласия руководителя следственного органа в органы предварительного следствия по возбужденному уголовному делу, находящемуся в их производстве, - дополнительную (закрытую) часть кредитной истории в соответствии с частью 13 настоящей статьи;

5) в федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, - титульную и основную части кредитной истории по его запросу;

6) нотариусу в связи с необходимостью осуществления проверки состава наследственного имущества при совершении нотариальных действий по выдаче свидетельства о праве на наследство - титульную, основную и дополнительную (закрытую) части кредитной истории;

7) в Банк России - по его запросу титульную, основную, дополнительную (закрытую) и информационную части кредитной истории. Формат и порядок предоставления информации из бюро кредитных историй устанавливаются Банком России.

В первом подпункте речь идет о пользователе кредитной истории:

7) пользователь кредитной истории - индивидуальный предприниматель или юридическое лицо, получившие письменное или иным способом зафиксированное согласие субъекта кредитной истории на получение кредитного отчета в целях, указанных в согласии субъекта кредитной истории;

Под пользователем в данном случае понимается организация, которая планирует выдать кредит. При этом банк не может по собственной инициативе получить кредитную историю собственного клиента. Сначала он должен получить письменное согласие человека на проверку.

Во втором подпункте упоминается субъект кредитной истории. Т.е. при желании Вы можете получить информацию о собственной кредитной истории в бюро. Предоставить ее Вам обязаны.

Как узнать свою кредитную историю?

Шаг 1. Поиск бюро.

1. Субъект кредитной истории вправе получить в Центральном каталоге кредитных историй информацию о том, в каком бюро кредитных историй хранится его кредитная история.

Чтобы узнать, в каком бюро хранится Ваша кредитная история, сделайте следующее:

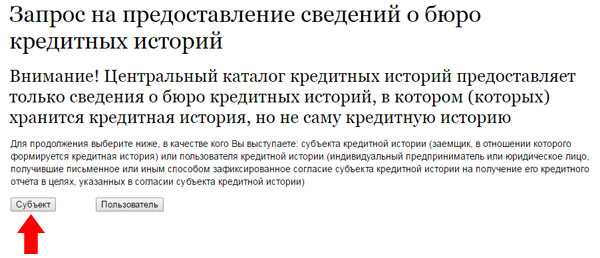

1. Перейдите на сайт Банка России cbr.ru

2. Нажмите на кнопку "Субъект":

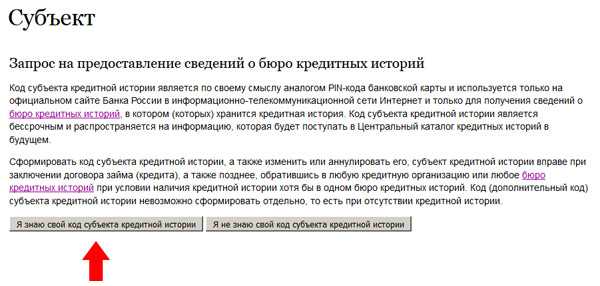

3. Нажмите на кнопку "Я знаю свой код субъекта кредитной истории":

4. На следующей странице нужно в первую очередь подтвердить, что Вы ознакомлены с условиями передачи запроса через интернет (поставить соответствующую галочку). Только после этого появятся поля для ввода данных:

Введите ФИО, паспортные данные, код субъекта кредитной истории и адрес электронной почты. Именно на электронную почту будет выслана информация о бюро, где хранится Ваша кредитная история. Нажмите на кнопку "Отослать данные".

Примечание. Если Вы ранее заключали договоры о займах, то код субъекта кредитной истории Вам должен быть известен. Если же данного кода у Вас нет, то его можно получить в ближайшем банке. Обратите внимание, не во всех банках такая услуга бесплатна, поэтому рекомендую заранее уточнить стоимость по телефону и выбрать оптимальный вариант.

Шаг 2. Проверка кредитной истории.

После того, как Вы получите информацию о бюро, где хранится Ваша кредитная история, следует обратиться непосредственно в это бюро.

1. Найдите бюро в списке на сайте Банка России: cbr.ru

В перечне организаций указан в том числе официальный сайт бюро.

2. Перейдите на сайт бюро кредитных историй и найдите раздел с информацией для физических лиц. В этом разделе должны быть указаны способы получения кредитной истории.

2. Субъект кредитной истории вправе в каждом бюро кредитных историй, в котором хранится кредитная история о нем, один раз в год бесплатно и любое количество раз за плату без указания причин получить кредитный отчет по своей кредитной истории, в том числе с накопленной в соответствии с настоящим Федеральным законом информацией об источниках формирования кредитной истории и о пользователях кредитной истории, которым выдавались кредитные отчеты.

Вы имеете право 1 раз в год бесплатно проверить кредитную историю. Причем 1 раз в год можно обратиться в каждое из бюро. Вторая и последующая попытки потребуют оплаты.

Обратите внимание, у разных компаний способы получения различны. На некоторых сайтах есть возможность сделать запрос в режиме онлайн, другие предлагают прислать документы заказным письмом или телеграммой. Единственный действительно бесплатный способ получения информации - это личное обращение в офис бюро. Однако это не всегда возможно, т.к. компании зарегистрированы в разных регионах.

3. Сделайте запрос удобным Вам способом.

7. Бюро кредитных историй, осуществив идентификацию субъекта кредитной истории, предоставляет ему кредитный отчет:

1) при личном обращении в бюро кредитных историй - в день обращения;2) в ином случае - в срок, не превышающий трех рабочих дней со дня получения запроса.

При личном обращении кредитная история будет выдана Вам в день обращения. Обычно оформление документа занимает несколько минут.

Выдадут ли автокредит при плохой кредитной истории?

Однозначный ответ на этот вопрос дать невозможно. Большинство банков проверяют кредитную историю и вряд ли захотят связываться с человеком, имеющим ужасную кредитную историю (например, несколько кредитов, которые до сих пор не выплачены).

Тем не менее под плохой кредитной историей разные люди понимают разное. Для кого-то плохая кредитная история - это несколько просроченных платежей, для других - задолженность перед банками на миллионы рублей. Поэтому даже если Вы считаете, что кредитная история плохая, все равно попробуйте обратиться в несколько банков. Возможно, где-то автокредит удастся получить.

Как исправить кредитную историю?

Кредитная история не может исправиться без действий со стороны ее владельца. Естественно, существует возможность подождать 10 лет до удаления информации, однако такой вариант вряд ли подходит.

Поэтому сразу перейдем к другому способу, который предполагает постепенное улучшение кредитной истории:

1. Расплатитесь по всем имеющимся долгам по кредитам (а также за кварплату, коммунальные услуги, услуги связи и алименты). Пока эти долги не будут погашены, о восстановлении кредитной истории не может быть и речи.

2. Возьмите кредит на небольшую сумму и на небольшой срок. Вносите платежи строго в оговоренное время. После этого банки согласятся выдать Вам кредит на большую сумму.

3. Если постепенно увеличивать размер кредитов и выплачивать их вовремя, то рано или поздно банки начнут Вам доверять.

Как восстановить кредитную историю?

Еще один важный вопрос - это ошибки в кредитной истории и их предотвращение. Иногда банки забывают вовремя передать информацию в бюро кредитных историй и это ведет к тому, что хотя человек вносит все платежи своевременно, кредитная история все равно становится плохой. Однако такие ошибки можно исправить.

3. Субъект кредитной истории вправе полностью или частично оспорить информацию, содержащуюся в его кредитной истории, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю.

Для этого нужно подать заявление в соответствующее бюро кредитных историй. К заявлению рекомендую приложить доказательства Вашей правоты. Например, квитанции, подтверждающие своевременное внесение платежей по кредиту.

В этом случае бюро кредитной истории обязано провести дополнительную проверку информации, для этого данные будут запрошены в банке. После этого бюро обновит кредитную историю.

Если Вы не согласны с решением бюро, то можете обжаловать решение в суде.

В завершение хочу отметить, что кредитная история является важным документом для автовладельца, приобретающего автомобиль за заемные средства. Поэтому рекомендую следить за своей кредитной историей и хотя бы раз в год проводить ее проверку.

Удачи на дорогах!

pddmaster.ru

Как исправить кредитную историю самостоятельно

Заемщики часто сталкиваются с отказами банков, и основная причина – негативная информация в кредитной истории. Возможно, она появилась там очень давно, но данные в этой базе хранятся аж 15 лет и становятся серьезным препятствием в получении более-менее крупных займов. Если, например, оформить кредитную карту с плохой кредитной историей еще можно, то об ипотеке однозначно придется забыть.

Ситуацию можно исправить, только сначала надо выяснить, какая именно информация попала в базу. Чтобы получить к ней доступ, можно немного заплатить и увидеть подробный отчет прямо через интернет. Если не платить, придется сделать официальный запрос в Бюро, где хранится это досье. Но узнать свою кредитную историю бесплатно онлайн там не получится, такие организации не работают через интернет.

Итак, имея на руках свое досье, человек сразу видит, что:

• там есть ошибки, информация в кредитной истории не соответствует действительности; • все правильно, какие-то старые просрочки и отказы действительно попали в базу и испортили его рейтинг.

В обоих случаях проблему можно решить: просто очистить базу от явно ошибочной и недостоверной информации или приложить усилия и повысить свой «рейтинг заемщика». Но кто поможет исправит кредитную историю? Есть компании, которые предлагают такого рода услуги. Кроме того, можно попробовать сделать все самостоятельно.

Как изменить кредитную историю, если там есть ошибки

Многие сведения ошибочно попадают в кредитные истории. Это напрямую связано с непрофессионализмом некоторых сотрудников банков. Например, они могут случайно внести в базу информацию о чужих просрочках, о каких-то неактивированных человеком картах, о давно погашенных платежах. Чтобы это исправить, надо обратиться в то Бюро кредитных историй (сокращенно БКИ), где находится досье.

Процедура сложная. Во-первых, все нужно подтверждать документально, а это займет время. Во-вторых, БКИ не рассматривают такие заявки через интернет. Туда придется ехать или писать. Пожалуй, проще воспользоваться специализированным сервисом, где предлагается купить кредитную историю в режиме онлайн. Крупные компании обычно оказывают услуги по исправлению ошибок в базе.

Но сколько стоит исправить кредитную историю? Если действовать напрямую через БКИ, то ошибки устраняются бесплатно. Но придется туда ехать, заверять у нотариуса какие-то документы, оплачивать услуги почты. Если все делать через сервис по проверке и исправлению кредитных историй, стоимость будет не слишком высокой. Цены разные, но вполне доступные.

Как исправляется испорченная кредитная история

Но, возможно, никаких ошибок в кредитном досье человека нет. Просто он когда-то брал займы, потом попадал в сложные ситуации и не мог вовремя расплатиться. Все это отразилось в базе и будет храниться там долгие годы. Можно ли удалить оттуда негативную информацию? К сожалению, нет. И те, кто предлагает такую услугу, просто пытаются заработать. А вот сам человек вполне может что-то изменить:

• Оформить где-то небольшой кредит. Необязательно в банке, лучше в микрофинансосой компании. Требования у них значительно ниже, и займ с плохой кредитной историей получить вполне реально. Не надо запрашивать большую сумму, достаточно взять 1-2 тысячи рублей сроком на неделю.

• Вовремя расплатиться с кредитором. Причем, досрочно возвращать деньги не надо, важно сделать это в срок – день в день. Проценты там, конечно, высокие, но ведь цель – исправить кредитную историю. А микрофинансовые компании по закону обязаны передавать данные в БКИ.

• Выплатив полученную сумму, человек уже повышает свой рейтинг заемщика. Если повторить это пару-тройку раз, кредитная история существенно улучшится. После этого можно смело обращаться в банк и запрашивать крупную сумму. Вероятность, что кредит будет одобрен, достаточно высокая.

Где и как можно оформить срочный займ на карту без отказа - [онлайн сервисы с круглосуточной работой и быстрым принятием решения]

Подробнее

Можно ли узнать свою кредитную историю бесплатно онлайн

Подробнееruzaym.ru

Как исправить плохую кредитную историю через интернет

Содержание статьи

Не стоит искать через интернет непонятных людей или фирмы. Они могут пообещать изменить базы БКИ или оформить фиктивный займ, но отвечать перед законом потом придется именно вам. Для корректировки КИ лучше использовать проверенные методы: микрозаймы, рассрочки, карты.

Каким образом можно эффективно исправить КИ

Если у вас плохая кредитная история и хочется узнать, как исправить сложившуюся ситуацию, стоит взять микрозайм и своевременно выплатить его. Затем эту же операцию желательно проделать еще 1 — 2 раза. Суммы и сроки могут быть минимальными, здесь ключевым моментом является оплата в срок.

После погашения нескольких микрокредитов обратитесь в БКИ с запросом о своей истории. Наверняка информация «до» и «после» указанных манипуляций будет отличаться в лучшую сторону!

Для сотрудничества выбирайте только официальные МФО, входящие в единый государственный реестр. Если обращаться в «серые» компании, то возникает сразу 2 фактора риска:

- Можно столкнуться с недобросовестностью кредитора, завышающего ставки, штрафы и пени.

- Есть риск, что информацию о погашенных займах банально не отправят в БКИ.

ВАЖНО: Если у вас нет времени на манипуляции с займами, то можно доверить это профессионалам. Сервис ПРОГРЕССКАРД эффективно помогает в исправлении истории кредитования.

На карту Банк. счет КОНТАКТ QIWI Я.Деньги

QIWI На банковский счет КОНТАКТ На карту Я.Деньги Золотая корона

На карту QIWI Банк. счет КОНТАКТ Я.Деньги

QIWI Банк. счет КОНТАКТ На карту Я.Деньги

QIWI Банк. счет КОНТАКТ На карту Я.Деньги

Можно ли за деньги исправить кредитную историю гражданина РФ

Задаваясь этим вопросом никогда не рассматривайте противозаконные методы. Если кто-то предлагает скорректировать КИ за деньги и только по фамилии, то за щедрыми обещаниями наверняка скрываются мошенники.

Обычно подобные объявления дают частные лица или организации, упоминающие о своих связях в государственных и банковских структурах. Чаще всего они предлагают два пути решения проблемы:

- Исправить данные в базах БКИ.

- Направить в БКИ фиктивно созданную информацию о том, что человек брал кредиты и успешно погашал их.

Разберем каждый пункт в отдельности.

Даже если представить, что некая компания может исправлять данные в БКИ, то ей придется редактировать базы многих бюро. Такие услуги будут стоить сотни тысяч, поэтому априори теряют всякий смысл.

Если попытаться обмануть БКИ отправкой заведомо недостоверной информации, то организация-отправитель рискует своей репутацией и лицензией. Такой риск опять же не стоит тех денег, которые просят у граждан за исправление КИ.

Существуют ли способы бесплатного исправления КИ через интернет

Обратите внимание на следующие советы:

- Оформите банковскую карту (например, в Сбербанке в личном кабинете) с кредитным лимитом. Потраченные на покупки деньги можно вернуть без процентов в течение льготного периода.

- Закройте долг, из-за которого испортилась история заемщика и попросите кредитора отправить соответствующую информацию в бюро.

- Воспользуйтесь рассрочкой при покупке тех или иных вещей и вовремя заплатите необходимую сумму.

Используя один или сразу все советы, вам не придется тратить деньги на улучшение кредитного рейтинга заемщика. Все покупки можно совместить с обычными бытовыми тратами, которые станут поводом для исправления кредитного рейтинга!

ВАЖНО: Если просрочка еще не наступила, но ее вероятность высока, то сделайте запрос на реструктуризацию долга. Это позволит избежать последующего ухудшения КИ.

Подводим итоги

Если у вас были сложности с выплатами по кредитам, ставшими причиной испорченной КИ, то есть действенные способы исправить ситуацию. Просто обратитесь в МФО, оформите небольшой микрозайм и закройте долг в отведенный срок. Это мгновенно улучшит рейтинг заемщика и в дальнейшем позволит брать нужные суммы на выгодных условиях.

Обратиться к нашим экспертам или оставить комментарий по материалам статьи можно в расположенной ниже форме. Сотрудники оперативно и развернуто ответят на любой вопрос.

mikrozaym.net

Как исправить кредитную историю | Разное про кредиты

Я думаю ни для кого уже не секрет что кредитная история в настоящее время играет весьма важную роль в одобрении заявки на кредит. К сожалению, жизнь сложная штука, поэтому у многих бывают ситуации в результате которых портится их кредитная история. Часто это бывает из-за независящих от вас обстоятельств. В этих случаях можно попытаться исправить свою кредитную историю. Об этом и пойдет речь в данной статье.

К сожалению многие ошибочно считают что кредитная история состоит только из общих данных: ФИО, данные паспорта, ИНН, места работы, сведений и погашенных и непогашенных кредитах, а также данных о просрочках по кредитным платежам. Однако в настоящее время наметилась устойчивая тенденция к расширению на "западный манер" кредитной истории: включение в нее неоплаченных счетов по коммунальным, медицинским, страховым и другим платежам. Банки подобную тенденцию только приветствуют - они ведь хотят знать как можно больше информации о потенциальном заемщике чтобы свести риски невозврата кредита к минимуму.

Кому нужна "чистая" кредитная история

Прежде всего она нужна тем, кто планирует в будущем брать какие либо виды кредитов. При этом необходимость во взятии кредита может возникать у людей разного достатка, принадлежащих к разным социальным слоям населения и т.д., то есть вряд ли кто-нибудь может даст гарантию что ему больше никогда не понадобится кредит. Поэтому желательно чтобы ваша кредитная история оставалась чистой и незапятнанной.

Конечно кредитная история не является определяющим фактором для одобрения заявки на кредит, здесь важны и такие обстоятельства как уровень ваших доходов, имущество, которое можно использовать для залога, наличие хороших поручителей и т.д., но весьма часто кредитная история играет важную роль в получении кредита. Например, бывают случаи когда банк дает кредит безработному на данный момент человеку, но с отличной кредитной историей. И наоборот, бывает и так, что на данный момент у человека хорошая зарплата, но банки отказывают ему в кредите из-за сильно испорченной кредитной истории.

Может ли заемщик отказаться от передачи личной информации для составления кредитной истории?

Конечно может. Это определено законодательством РФ. Банки не могут передавать сведения о вас в Бюро кредитных историй без вашего письменного согласия. Но, к сожалению, довольно часто наличие такого согласия является обязательным условием для получения кредита и это прописывается в кредитном договоре.

Я помню несколько лет назад, когда я брал кредит в Сбербанке, я ставил слово "нет" напротив пункта о том, предоставлять или не предоставлять мои данные в Бюро кредитных историй. И кредитные инспекторы в те времена тоже советовали ставить напротив этого пункта "нет". То есть в то время Сбербанк еще шел в этом вопросе навстречу заемщикам. Но когда я брал свой недавний кредит в Сбербанке, уже такого пункта не было и не было права выбора относительно того предоставлять или не предоставлять свои данные в Бюро кредитных историй. Эх, прошли те благодатные времена. Теперь все, кто берут кредит, "под колпаком" у банков, если сказать образно.

Какая кредитная история является плохой?

Плохой кредитная история становится при первой же просрочке по кредиту. Платеж считается просроченным, который не был выплачен в 60-дневный срок и при этом от заемщика не поступало никаких заявлений с просьбами от отсрочки. То есть у вас есть 2 месяца чтобы успеть договориться с банком об оплате просроченного платежа - если же договориться в этот срок не удалось (или вы не предпринимали никаких действий для этого) и вы не погасили платеж, то ваша кредитная история становится испорченной потому что банк незамедлительно сообщает информацию об этой просрочке в Бюро кредитных историй.

При этом существуют различные степени "испорченности" кредитной истории. Если просрочки были разовыми и непостоянными, то шансы на одобрение кредита все еще остаются достаточно высокими (при наличии стабильного заработка), но вот если банку пришлось возвращать с вас долг через суд, то вам придется забыть о получении новых кредитов на достаточно долгий срок.

Также стоит отметить, что процесс внесения изменений в кредитную историю достаточно сложен и определен соответствующим законом. Поэтому и исправить "плохую" информацию о вас в Бюро кредитных историй достаточно непросто. При этом только минимальный срок хранения подобных данных о вас составляет 10 лет, а на практике он еще больше. Поэтому очень хорошо всегда думайте о том, стоит ли идти на обострение отношений с банком и портить себе кредитную историю. Конечно можно взять кредит с плохой кредитной историей, но выбор таких кредитов будет очень невелик.

Как исправить кредитную историю?

Одним из способов исправить кредитную историю является периодическое взятие небольших кредитов и своевременное их погашение. Но 100% гарантии этот способ не дает. Поэтому лучшим способом исправить свою кредитную историю является предоставление документов в Бюро кредитных историй с достоверной информацией, которая оправдывает Ваши действия в прошлом в моменты когда у вас случались просрочки по платежам. При этом факты о невозможности своевременных выплат должны подтверждаться соответствующими документами. Помните, если правда в этом вопросе на вашей стороне, то не стоит откладывать эти дела в долгий ящик, а действовать немедля.

Процесс исправления плохой кредитной истории можно разделить на 3 этапа:

- Прежде всего необходимо точно узнать какая "плохая" информация содержится в вашей кредитной истории. Помните, что раз в год на законных основаниях вы можете бесплатно получать отчет о своих кредитных платежах из Бюро кредитных историй. При повторных обращениях в это бюро в течение года запросы придется уже оплачивать. В соответствии с полученными данными и стоит выработать для себя стратегию опротестования фактов по своей кредитной истории. В этом вопросе даже можно посоветоваться с юристами.

- Составление заявления в Бюро кредитных историй. К заявлению необходимо приложить документы, которые подтверждают что в то время вы не могли платить по кредиту из-за независящих от вас обстоятельств (тяжелая болезнь, длительная вынужденная командировка, стихийные бедствия и т.д.).

- Затем из Бюро отправляется запрос в банк из которого поступила негативная информация о вас. Если ваши аргументы найдут подтверждение, то в вашу кредитную историю будут внесены изменения.

Похожие статьи:

1. Как взять кредит с плохой кредитной историей

2. Если в кредитную историю попала ошибка

3. Как узнать свою кредитную историю

4. Как кредитная история влияет на процентную ставку по кредиту

5. Где выдают кредиты с плохой кредитной историей?

goodcredits.ru

| 19/03/2022 11:17 Кредитная история является очень важным документом, в котором содержатся сведения обо всех кредитах и займах заемщика, о сроках их погашении, о наличии или отсутствие просрочек, а также могут быть внесены записи об долгах по алиментах и услугах ЖКХ. В большой степени именно от состояния кредитной истории зависит решение кредитора относительно выдачи нового займа. Но что делать в случае, когда не удалось сохранить положительную историю? Существуют ли способы ее исправления и во сколько это обойдется? Что нужно знать о кредитной истории? Большинство понимает, что кредитная история – это своего рода досье на заемщика. Она бывает нулевой, хорошей и плохой. Практически всегда ее состояние зависит от финансового поведения заемщика: где и на какие суммы оформлялись кредиты, вовремя ли осуществлялись по ним оплаты, не было ли просрочек или наложенных штрафов. Но иногда случается, что кредитная история может быть испорчена не по вине заемщика. Такое происходит из-за халатности работников бюро кредитных историй, банков или МФО. В частности, ошибки допускаются при внесении в документ кредитной истории чужих сведений о просрочке, которые, например, допустил человек с такими же именем и фамилией. Но также бывают случаи, что ухудшение кредитной истории человека происходит умышлено. Кому и для чего это нужно? Все очень просто, к таким действиям часто прибегают сами кредиторы, с целью увеличения объема кредитного портфеля. Ведь он напрямую зависит от суммы выданных займов, с учетом полного закрытия долгов. Иногда банкам бывает невыгодно закрывать все счета, и они, естественно, этого не делают. На заемщике такие не закрытые счета, как правило, никак не отражаются, но только до того момента, пока не потребуется следующий кредит, а тем более, если он обращается в другой банк. Зачем и кому нужно исправление кредитной истории? По большому счету, в исправление кредитной истории нуждаются все заемщики, которые не могут похвастаться ее идеальным состоянием. Ведь практически ни один банк не выдает кредиты лицам с плохой кредитной историей, а тем более, если речь идет о больших суммах или ипотеках. Единственное, на что такие заемщики могут рассчитывать – это получение микрокредитов на короткий срок и под большой процент. Существует также возможность оформления займа в некоторых МФО, но не стоит ожидать больших сумм и выгодных условий. Ведь микрофинансовые организации, как и банки, ожидают возврата предоставленных средств с процентами, а от клиентов с плохой кредитной историей есть большая вероятность их не получить. Более того есть профессии, в которых не возьмут на работу с долгами. Проверить кредитную историю могут у лиц, работа которых связана с финансами и материальной ответственностью: бухгалтера, кредитные сотрудники, инкассаторы, коллекторы или финансовые директора. Поэтому, если гражданин в дальнейшем планирует пользоваться услугами кредиторов или работать по одной из выше перечисленных профессий, он должен позаботиться об исправлении кредитной истории. Это основное условие, чтобы снова получить полноценный доступ ко всем финансовым продуктам, предлагаемых банками и другими финансовыми компаниями. Как можно исправить кредитную историю и цена услуги? Для исправления кредитной истории существует несколько способов. Во-первых, можно обратиться за помощью к микрофинансовым организациям. В качестве дополнительных услуг большинство из них предоставляет возможность исправления кредитной истории. Большая часть компаний, предоставляющих данные услуги представлена на портале Loando.ru. Чтобы воспользоваться услугой исправления кредитной истории в МФО необходимо подать соответствующее заявление на участие в программе. После чего вам будет предложено оформить небольшой займ на срок от 15 до 30 дней и после своевременного погашения вам снова предложат оформить последующие займы из данной программы. Как только вы погасите все займы, в вашу кредитную историю будут внесены положительные записи. В основном стоимость такой услуги равна тому, сколько клиенты тратят на оплату займа при оформлении обычного договора. Следующий способ – это самостоятельное создание программы исправления кредитной истории на примере программы МФО. В данном случае вы сами сможете контролировать размер и срок займов. Лучше всего оформлять кредиты на минимальные суммы и сроки, а также погашать их досрочно. Таким образом, стоимость исправления кредитной истории обойдется намного дешевле. Но главная задача – найти компанию, которая согласится работать по вашей схеме. И последний способ – дождаться вступления в силу закона о кредитной амнистии. Этот закон предусматривает наложение на МФО ряда ограничений, а именно: ограничение на максимальную сумму долга, штрафов и процентов. Кроме этого, все финансовые организации буду обязаны стирать с кредитной истории все негативные записи. Но только в случае, если должники погасят хотя бы основную сумму долга и часть процентов по нему. Теги: кредитная история, МФО, займ, банк, микрофинансовая организацияОцените материал:12345Проголосовали: 146Итоговая оценка: 3.02Прислать новость «Общественное мнение» / Общество / Как исправить кредитную историю и во сколько это обойдется? |  №5-6(209), май-июнь 2022 г. №5-6(209), май-июнь 2022 г.Журнал "Общественное мнение" в ваших телефонах Скачать приложение для андроида Скачать приложения для iPhoneНовостиЧастное мнение Блоги Полезные советыучасток,уфсин,образование,управление,пенсионерка,вода,магазин,облдума,хозяйства,деньги,Автодор,производство,следователи,улицы,председатель,Энгельсский район,алкоголь,полиция,Госдума,пожар,театральная площадь,Ртищево,задолженность,Гидрометцентр,конкурс,мошенничество,стрелка,предприятия,здания,совет,работа,энергетики,вопрос,Заводской район,услуги,Валерий Сараев,времена,нарушения,начальник,Россия,зарплата,Владимир Путин,информация,выставка,глава,СУ СК,чиновники,театр,компания,рейтинг,задержан,Т Плюс,комиссия,команда,убийство,телефон,Су СК по Саратовской области,Арбитражный суд Саратовской области,преступления,закон,взятка,судья,денежные средства,США,Росгвардия,реклама,Волга,ГУ МЧС,семья,сети,Александр Анидалов,бизнес,Горького,прокурор,суда,гордума,ОНФ,глава Саратова,законопроект,водитель,приставы,суд,ДПС,аэропорт,Кристалл,качество,жители,маршрут,район,МВД,кафе,квартиры,мчс,смерть,проверка,дороги,муп,правительство,УФССП,счет, | «Общественное мнение» сегодня. Новости Саратова и области. Аналитика, комментарии, блоги, радио- и телепередачи. Главный редактор сайта: Мурзов Алексей Валериевич [email protected] Адрес редакции: 410600, Саратов, проспект Кирова, 34, офис 6 тел.: 23-79-65, тел./факс: 23-79-67 При перепечатке материалов ссылка на «Общественное мнение» обязательна. Сетевое издание «Общественное мнение» зарегистрировано в качестве средства массовой информации 14 августа 2022 г. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций. Эл № ФС77-50818. Учредитель ООО «Медиа-группа ОМ» 16+ Федеральный закон Российской Федерации от 29 декабря 2010 г. N 436-ФЗ |

om-saratov.ru