Условия получения и оформление кредита юридическим лицам. Кредит юридическому лицу

технологии выдачи и условия получения

14.12Хорошая экономика страны предполагает наличие развитого бизнеса. Поддерживать и развивать его без финансовых вливаний, стимулирующих расширение воспроизводства, нереально. Кредитование юридических лиц играет важнейшую роль в области финансирования бизнеса. Сами финансовые организации заинтересованы в увеличении прибыли за счет привлечения корпоративных клиентов, поэтому кредитование юридических лиц — процесс не только необходимый, но и взаимовыгодный.

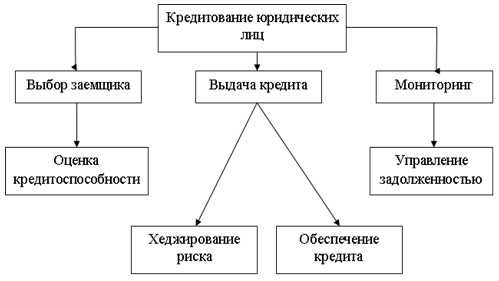

Система и методы кредитования

Отношения между кредитными учреждениями и клиентами строятся по наработанной системе. В неё входят следующие элементы:

- участие собственных денежных ресурсов заемщика в проекте;

- целевое назначение кредита либо его универсальность;

- метод кредитования;

- форма счета;

- вопросы регулирования задолженности;

- мероприятия, контролирующие погашение задолженности, если кредит целевой — контроль за расходованием денег по назначению.

Важным элементом в данном перечне являются методы кредитования юридических лиц. Иными словами, это способы выдачи клиенту денежных средств и варианты оплаты задолженности. Отечественные банки используют богатый зарубежный опыт. На практике применяются два метода:

- Срочные (разовые) кредиты выдаются на конкретные сроки для удовлетворения какой-либо потребности предприятия в денежных ресурсах. При данном варианте клиент единожды получает денежную сумму, а затем ежемесячными платежами выплачивает проценты и основной долг.

- Во втором варианте банк устанавливает для заемщика определенный лимит кредитования. Предприятие использует «чужие» деньги по мере необходимости. Описанная форма именуется кредитной линией.

Кредитная линия

Предприятие, открыв кредитную линию, имеет возможность за счет заемных средств оплачивать любые операции, обозначенные в кредитном договоре. Поступление средств на счет происходит траншами в пределах лимита.

Доступна кредитная линия предприятиям с надежной репутацией и стабильным бизнесом, обеспечивающим регулярный доход.

Банк контролирует платежеспособность клиента и оставляет за собой право отказа в выдаче транша при ухудшении платежеспособности заемщика. Срок составляет обычно один год. В течение этого времени клиент пользуется ссудными средствами без дополнительных соглашений с кредитной организацией. По его просьбе лимит средств может пересматриваться.

Кредитные линии бывают возобновляемыми и невозобновляемыми. В последнем случае кредитные средства постепенно исчерпываются и не возобновляются, после исполнения сторонами своих обязательств договорные отношения завершаются. Возобновляемую линию называют еще револьверной. При ней после погашения части задолженности возобновление лимита происходит автоматически.

Если кредитная линия обслуживает оплату товаров либо услуг в рамках одного конкретного контракта, её называют рамочной (целевой). Форма ссудного счета определяется методом кредитования. Счет нужен для осуществления кредитных операций. Для обслуживания разовых кредитов применяются преимущественно простые счета. Если с клиентом заключен не один договор, банк может на каждый кредит открыть простой счет. Обособленные счета помогают специалистам банка осуществлять контроль за возвратом задолженности.

Для операций при открытии кредитной линии используются специальные ссудные счета. По ним идут регулярные выплаты по кредиту и выдача заемных средств. Высшее доверие заемщику банк оказывает, открыв единый расчетно-ссудный счет. Специалисты банков именуют его контокоррентом. На счет идут все поступления, включая выручку предприятия. С этого счета производятся все расчеты с контрагентами: платежи за товары, услуги, аренду, расчеты по налогам, отчисления в бюджетные фонды и др.

Методы кредитования описывают общие принципы. Кредитование юридических лиц происходит по различным вариантам. Кредитные организации предлагают множество разнообразных продуктов для корпоративных клиентов.

Виды кредитов, выдаваемых юридическим лицам

В зависимости от потребностей клиента банки предлагают несколько видов кредитования:

- универсальные кредиты;

- кредитование инвестиционных проектов;

- кредиты на текущую деятельности;

- факторинг;

- ипотечное кредитование;

- лизинг.

Универсальный кредит пользуется большим спросом у заемщиков. Кредитные деньги предприятие может тратить в любых целях, по этому поводу нет каких-либо ограничений и условий.

Благодаря кредитам на текущую деятельность предприятия пополняют оборотные активы. Порой данный вид кредитования используется на приобретение основных средств, реструктуризацию и ремонт.

Финансирование новых проектов

Для финансирования новых проектов, внедрения технологий, развития деятельности в неосвоенной ещё области предприятия берут инвестиционные кредиты. Средства по ним расходуются в соответствии с бизнес-планом.

Чтобы получить кредит, нужно вложить в проект свои средства в размере 20–30% его стоимости. Это служит доказательством серьезности намерений заемщика по осуществлению своих планов.

Среди прочих кредитов инвестиционные — самые длительные. Если по каким-то причинам предприятие не выходит на планируемые мощности, есть возможность получить отсрочку.

Овердрафт

Особую популярность приобретает такая разновидность кредитования, как овердрафт. По сути, овердрафт является возобновляемой кредитной линией. Он отличается от классической схемы тем, что кредитное учреждение не выдает заемщику конкретную сумму. Но при появлении кассовых разрывов с последующим недостатком денег на расчетном счете клиента банк пополняет счет из собственных средств. Благодаря этому предприятие осуществляет текущие платежи и выполняет свои обязательства перед партнерами.

Обычно размер овердрафта составляет 25% от суммы ежемесячных поступлений на счет клиента. В Сбербанке лимит овердрафта установлен в 40%, в Уралсибе он достигает 50% при условии, что среднемесячные обороты по счету более 100 тыс. рублей и менее 5,2 млн рублей. При овердрафте выручка клиента поступает в банк и является гарантией обеспечения по кредиту. Сотрудники банка отслеживают финансовые возможности клиента и не позволяют ему «залезть» в большие долги.

Факторинг

Факторинг основан на переуступке долга за выполненные услуги или поставленные товары. Банк либо его компания-партнер выступает в роли посредника (фактора). При факторинге деньги после отгрузки товара сразу поступают на счет продавца, а покупатель уже рассчитывается с банком.

Схема позволяет предприятиям увеличивать скорость оборотов, им не приходится ждать оплату за товар несколько дней, а то и недель. Увеличивается конкурентоспособность за счет возможности предоставить своим контрагентам отсрочку платежа. В платежи входят факторинговая комиссия и оплата за обработку документов.

Ипотека и лизинг

По коммерческой и земельной ипотеке предприятия приобретают недвижимость. Обязательным условием является обеспечение по кредиту. В одном варианте ипотеки залогом служит приобретаемая недвижимость. Другой вариант предполагает использование в качестве залога уже имеющееся у юридического лица недвижимое имущество.

Финансовая аренда, или лизинг, дает возможность получить в пользование оборудование и транспорт, не вынимая из оборота свои средства. Предприятие рассчитывается за лизинговый объект постепенно.

Когда лизингополучателем произведены все выплаты лизинговой компании, имущество переходит в его собственность. Лизинг привлекает доступностью. С его помощью можно пополнить основные средства и начать новый проект, внедрить современные технологии. Банки предоставляют лизинговые продукты через компании соответствующего направления.

При желании и по мере необходимости предприятия могут воспользоваться целевыми кредитами. На банковском рынке их встречается немало, есть программы на приобретение информационных технологий, на покупку транспорта, сельхозтехники, животных.

Целевые кредиты ограничивают заемщика, деньги можно использовать только по назначению. Кредитные организации строго контролируют расходование средств и требуют от клиента все подтверждающие документы. Помимо проверки документов специалисты совершают выезды на место, чтобы убедиться в наличии заявленного имущества.

Имея богатый выбор, предприятия могут получить кредит в соответствии со своей стратегией развития. Но при этом они должны отвечать определенным условиям.

Условия кредитования юридических лиц

Каждый банк и любой кредитный продукт предполагают наличие конкретных условий и особых требований к потенциальному заемщику. Но существуют общие основные моменты, на которые банки обращают внимание при предоставлении юрлицу кредитов.

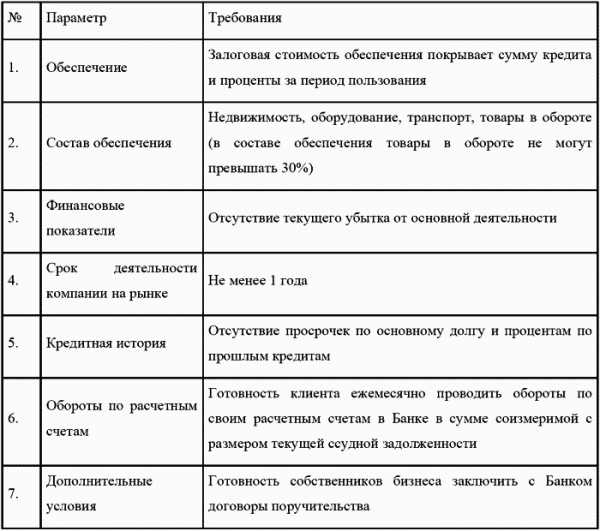

Обязательным условием практически для всех видов кредитов является обеспечение возвратности денежных средств в случае потери заемщиком платежеспособности. Недостаточность залога может быть причиной отказа банка в выдаче кредита. В качестве залога могут выступать:

- Здания, сооружения, земельные участки. Эксперты банка оценивают их ликвидность. Залоговая стоимость имущества меньше рыночной.

- Транспорт, оборудование, для сельхозпредприятий — поголовье КРС и лошадей. Банки охотнее принимают в залог, например, стадо коров, так как их очень легко продать, нежели земельные площади с низкими баллогектарами.

- Денежные средства на счете клиента, ценные бумаги.

- Банковские гарантии, гарантии специальных государственных фондов по поддержке бизнеса.

- Поручительство других юридических лиц, а также физических лиц. Поручители должны доказать свою финансовую состоятельность и платежеспособность.

Одним из требований, предъявляемых к заемщику, является наличие стабильных денежных источников для погашения кредита. Исключения составляют инвестиционные кредиты на стартап. Принимая решение по их предоставлению, эксперты банка оценивают адекватность предоставленного бизнес-плана. Учитываются сроки выхода нового предприятия на мощность, позволяющую генерировать денежные потоки.

Для крупной компании, имеющей большой опыт работы на рынке и репутацию надежного партнера, получение кредита не составляет труда.

Порядок кредитования юридических лиц

В целом кредитные учреждения придерживаются правил кредитования, определенных Положением 254-П Банка России. В процессе кредитования юридических лиц можно выделить три основных этапа:

- подготовительный этап;

- второй этап — рассмотрение банком заявки;

- заключительный этап.

Подготовительный этап

На подготовительном этапе банк проводит с клиентом предварительные переговоры. Они включают консультации по подбору оптимальных кредитных программ, отвечающих запросам заемщика и обеспечивающих доходность банка. Конструируются условия будущей сделки.

Заемщик собирает портфель документов и передает их в банк вместе с заявкой на кредит. Перечень документов по большей части типовой и состоит из двух больших блоков. Это правоустанавливающие документы и документация, описывающая хозяйственную деятельность. Необходимы:

- свидетельство о государственной регистрации;

- нотариально заверенные копии Устава и Учредительного договора;

- если имеются дочерние компании, сведения о них;

- документы, подтверждающие правомочность руководителя и главного бухгалтера, карточка с образцами их подписей;

- документы, подтверждающие право юрлица осуществлять вид деятельности, заявленный в анкете;

- годовой отчет и бухгалтерский баланс с приложениями;

- баланс на последнюю квартальную дату;

- отчет предприятия о прибылях и убытках;

- если имеются счета в других банках, нужны справки об остатках и движении за последние 12 месяцев;

- если имеются кредиты, предоставляется информация о задолженности и формам обеспечения; банкам нужна эта информация, чтобы заемщик под один и тот же залог не набрал несколько кредитов.

Предприятие предоставляет прогнозные расчеты по генерированию денежных средств. На инвестиционные кредиты требуется разработанный бизнес-план, определяющий направление и характеристики проекта, его обоснование, описывающий возможные риски. Если кредит целевой, в наличии должны быть копии контрактов с поставщиками.

Еще один пакет документов содержит данные по залоговому обеспечению кредита. Документы зависят от объекта, выступающего гарантом возврата средств. На недвижимость требуется выписка из ЕГРП о праве собственности и об отсутствии обременения. При залоге транспорта банку передаются технические и страховые документы. При банковских и государственных гарантиях предоставляются гарантийные письма.

Этап рассмотрения кредитным учреждением поданных документов

На втором этапе кредитования, который длится 7 рабочих дней, эксперты финансового учреждения изучают предоставленную документацию, проверяют достоверность информации, оценивают риски банка. Изучают деловую репутацию потенциального заемщика.

Сотрудники банка анализируют деятельность заемщика и с помощью финансовых коэффициентов определяют текущую кредитоспособность. Также оценивается перспективная финансовая устойчивость компании. В зависимости от величины рассчитанных коэффициентов потенциальных заемщиков разделяют на 3 класса кредитоспособности:

- Первоклассным — самым надежным — заемщикам банки охотно выдают крупные кредиты и открывают кредитные линии. Для них доступны кредитные программы без залогового обеспечения. Процентная ставка при работе с клиентами 1 класса снижена по сравнению с другими заемщиками.

- Второклассные заемщики могут рассчитывать на предоставление кредитов в обычном порядке. Обязательным условием для выдачи кредита является наличие залогового имущества, гарантирующего возврат денежных средств.

- Предприятия 3 класса кредитоспособности практически не получают займов. Риск банка потерять деньги очень велик. Иногда кредитные организации решаются выдать денежные средства данным клиентам в небольшом размере и под высокие проценты.

На основании экспертных заключений финансовое учреждение принимает решение о предоставлении предприятию кредитных средств.

Заключительный этап

На третьем этапе заключается кредитный договор, оформляются документы по страхованию. Банк открывает заемщику ссудный счет и проводит все необходимые кредитные операции. С этого момента начинаются кредитные отношения. Деньги поступают в распоряжение клиента.

В течение срока кредитования предприятие пользуется финансами, оплачивая банку вознаграждение в виде процентов. Когда кредитные средства выбраны, а заемщик полностью погасил основное тело долга и проценты по кредиту, договор прекращает действие.

Отечественные банки практикуют множество видов кредитования. У юридических лиц есть возможность грамотно выработать комплексную кредитную стратегию с использованием различных программ. Это решение позволит развивать бизнес, используя заемные средства на более выгодных условиях.

wsekredity.ru

Взять кредит юридическому лицу в Москве, кредитование юридических лиц

Овердрафт и кредитный лимит для юридических лиц

Обслуживающий организацию банк охотно предоставит своему клиенту пакет услуг с кредитным лимитом на сумму, не превышающую объем среднемесячного дохода на срок до 30 дней. Поручитель и залог оборудования для получения ссуды такого вида не требуются: этот продукт позволяет выдавать зарплату на месяц вперед и гасить заем с прибыли. Любой краткосрочный кредит учитывается в КИ предприятия и будет говорить в пользу заемщика при обращении за большими суммами, когда владельцу потребуется финансовая помощь на развитие или реализацию новой коммерческой стратегии.Разовые кредиты организациям

Главная особенность финансирования юридических лиц — четкое обоснование цели при получении конкретной суммы. Чтобы взять банковский займ, владельцу предприятия придется определиться с назначением средств. Взять кредит юридическому лицу можно для реализации представленных направлений деятельности:- открытие бизнеса;

- развитие и расширение;

- приобретение основных ресурсов и инструментов, в том числе транспортных средств;

- в качестве бизнес-ипотеки.

Как получить выгодный кредит юридическому лицу

Коммерческий кредит для уже работающего предприятия будет зависеть от срока существования на рынке, товарооборота и объема уставного капитала. Практически не стоит вопрос, как взять займ юридическому лицу с залогом недвижимости: такое обеспечение принимается практически всеми банками. Сложнее получить краткосрочный заем без поручителей в Москве бизнесмену, только зарегистрировавшему деятельность: возможно, будет одобрено только кредитование под залог имущества из личных сбережений. Процентная ставка на краткосрочный займ для компаний Москвы также зависит от весомости гарантий и ликвидности материального обеспечения. Для заявки потребуются:- учредительные документы с пакетом правок;

- финансово-хозяйственные планы;

- свод налоговой отчетности;

- подтверждение факта права собственности на залог;

- бизнес план на использование запрашиваемой суммы.

creditznatok.ru

требования к заемщикам, необходимые документы, ставки

Многие компании нуждаются периодически в заемных средствах, которые направляются на развитие бизнеса, покупку оборудования или иные цели. Поэтому им требуется оформить кредит в банке. Многие крупные банковские организации предлагают разные виды кредитов, специально предназначенных для организаций.

Поэтому фирмы должны выбирать оптимальный вариант для кредитования.

На каких условиях предоставляется кредит юридическим лицам

Чтобы компания обладала возможностью стать заемщиком, она должна соответствовать всем требованиям выбранного банка.

В каждом банке условия кредитования существенно отличаются друг от друга, поэтому первоначально следует определиться с этим учреждением, после чего изучить его требования, а только потом подготавливать документы и заявку на кредит.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

К стандартным условиям, которые предъявляются каждым банком, относится:

- наличие положительной кредитной истории, так как если компания ранее оформляла займ, который не был погашен ею в соответствии с условиями договора, то доверять такой фирме кредитные деньги в большом размере и на выгодных условиях банки не будут;

- оценивается финансовое состояние компании, поэтому при подаче заявки требуется передать работнику банка финансовую и бухгалтерскую отчетность, а также справку из банка, в которой видны все операции, совершаемые за конкретный период на счету;

- обычно каждый банк требует, чтобы заемщик перешел к нему на обслуживание, так как только в этом случае будет предложен определенный вариант кредитования, поэтому нередко наиболее оптимальным считается обращение за кредитом в банк, где у предприятия уже имеется открытый счет;

- дополнительно фирмы могут оформить другие необычные виды кредитов, к которым относятся онкольные займы, погашаемые по требованию банка, кредитные линии или рамочные кредиты, а также иные необычные предложения банков;

- если уже имеется открытый счет, то компания может воспользоваться уникальным предложением банка, представленным овердрафтом, а такой кредит предполагает постоянное выделение на счет определенного количества заемных средств, которые используются на разные цели заемщика, а при этом плата за этот заем автоматически списывается со счета при поступлении на него средств;

- наиболее оптимальным для многих заемщиков считается оформление кредитных линий, но они предлагаются для каждой организации индивидуально, поэтому условия надо узнавать в выбранном банке;

- своим постоянным клиентам банки предлагают обычно наиболее выгодные условия, так как хорошо осведомлены об их финансовом состоянии и особенностях деятельности;

- некоторые банки предлагают для компании целевые программы, по которым на заемные средства можно купить оборудование, ОС или иные дорогостоящие элементы, причем они же обычно выступают в качестве залога;

- активно развивается рефинансирование кредитов оформленных в других банках, а особенно это относится к займам, по которым заемщик уже платит успешно в течение длительного времени.

Требования к юр лицам при получении кредита. Фото:thelib.ru

Таким образом, компании обладают возможностью оформить разные виды кредитов, но для этого они должны точно соответствовать всем условиям выбранного банка.

Плюсы и минусы

Займы, предоставляемые юр лицам, обладают определенными плюсами. Сюда относится возможность получить действительно крупную сумму денег на развитие бизнеса. Проценты считаются не слишком высокими, а также допускается воспользоваться государственной поддержкой.

К минусам относится необходимость подготавливать много документов, а также если не будет обеспечения или поручительства, то значительно увеличивается процентная ставка.

Где оформить

Многие банки предлагают такую возможность крупным и средним компаниям. В каждой организации предлагаются собственные уникальные условия кредитования и предъявляются уникальные требования к заемщику, поэтому желательно на первом этапе подавать заявку сразу в несколько банков.

Наиболее популярными учреждениями, выдающими кредиты компаниям, являются:

- Альфа-Банк, предлагающий несколько вариантов кредитов для юрлиц;

- Банк Москвы, в котором фирмы могут оформить кредитные линии, овердрафт, целевой кредит или вовсе осуществить рефинансирование, а также востребованной считается коммерческая ипотека;

- Сбербанк предлагает экспресс-займы, овердрафты или специальные целевые кредиты, с помощью которых для бизнеса можно приобрести недвижимость или транспорт, причем по одним предложениям требуется залог, а по другим необходимость в нем отсутствует;

- Восточный Экспресс Банк предоставляет возможность оформить овердрафт, предназначенный для пополнения активов в обороте и кредиты для развития бизнеса, для которого не требуется наличие залога.

В каждом регионе имеются многочисленные отделения банков, поэтому каждая компания, претендующая на оформление какого-либо займа, должна самостоятельно интересоваться имеющимися возможностями.

Виды кредитования

Компании могут ориентироваться на оформление различных видов кредитов. Каждая разновидность обладает своими особенностями оформления, использования и погашения.

При выборе конкретного типа займа должны учитываться цели получения заемных средств, поэтому с помощью выбранного варианта должны решаться основные задачи заемщика. К наиболее распространенным предложениям банков для компаний относится:

- Кредитная линия, предназначенная для постоянного пополнения оборотных активов. Средства по такому займу могут использоваться для оплаты товаров, приобретаемых у поставщиков или для финансирования других текущих расходов. Такие линии могут быть возобновляемыми или не возобновляемыми. Ставка процента может быть фиксированной или плавающей. Обычно оформляется такой вид займа без предоставления имущества в залог, но компании могут предоставить какие-либо ценности банку, чтобы получить от него более выгодные и оптимальные условия оформления займа.

- Бюджетные кредиты. Они оформляются при поддержке государства, а основным их предназначением является предоставление средств компаниям, которые выиграли и подписали какие-либо государственные контракты или гарантии.

- Срочные кредиты. Они позволяют оперативно получить нужное количество денег. Могут предоставляться без залога или с ним. Обычно оформляются такие займы только постоянным клиентам банка, так как банковская организация должна быть уверена в платежеспособности и хорошем финансовом состоянии заемщика.

- Экспресс-кредиты. Считаются наиболее дорогостоящими, так как по ним устанавливаются действительно высокие проценты. К их преимуществам относится высокая скорость предоставления заемных средств, а также возможность получить нужное количество денег для покупки сырья, товаров или комплектующих.

- Овердрафты используются практически каждой крупной компанией. Они представлены постоянным пополнением счета заемщика кредитными средствами в нужном размере, причем оплачивается такой займ в автоматическом режиме, когда средства от работы перечисляются на счет.

Как получить кредит на бизнес, расскажет это видео:

Таким образом, существует много видов кредитов, которыми может воспользоваться любая компания. Важно только изучить все требования банков и определиться с целью получения заемных средств.

Какая устанавливается ставка процента

Переплаты по займам зависят от установленной ставки процента. Она может значительно варьироваться в разных банковских учреждениях.

Важно! На размер ставки влияет предоставление залога или привлечение поручителей, поэтому если компании важно переплачивать как можно меньше средств, то оптимальным считается использование данных возможностей.

Варьируется ставка от 18 до 24 процентов. Если предоставляется залог, то предлагается наиболее оптимальный процент.

Какие требования предъявляются к заемщикам

Для оформления кредита компанией требуется, чтобы она отвечала некоторым условиям банка. Они могут быть разными, но стандартно к ним относится:

- в качестве заявителя должны выступать владельцы бизнеса или ИП, а также допускается пользоваться услугами поручителей;

- заявители должны быть совершеннолетними российскими гражданами;

- предоставляется кредит исключительно компаниям или ИП;

- срок работы организации без убытков должен быть не меньше одного года, но в некоторых банках данный период увеличивается до двух лет;

- компания должна располагаться не дальше 150 км от отделения выбранного банка;

- не допускается наличие отрицательной кредитной истории, поэтому этот факт будет тщательно проверяться банковской организацией.

Схема получения кредита.

Даже если не подходит компания по некоторым требованиям, все равно можно попробовать подать заявку на получение займа, причем, даже если будет получено одобрение, ставки процента по такому кредиту будут высокими, а срок предоставления – коротким.

Какие подготавливаются документы

Для оформления займа требуется подготовка многочисленной документации, к которой относится:

- заявление, для чего используется специальная форма выбранного банка;

- копии паспортов владельцев бизнеса и главного бухгалтера;

- св-во о регистрации копании;

- уставная документация;

- выписка из ЕГРЮЛ;

- если предоставляется в залог какое-либо имущество, то необходимы документы на него;

- финансовые документы, подтверждающие эффектность работы компании и ее оптимальное состояние;

- контракты с разными контрагентами.

Важно! Любой банк может потребовать и другие документы, причем если компания отказывается их предоставлять, то будет получен отказ в выдаче кредитных средств.

Какова максимальная и минимальная сумма кредита

В разных банках лимиты обладают значительными отличиями. В среднем выдаются займы от 300 тыс. руб., а максимально можно получать даже 150 млн. руб. На значительную сумму можно рассчитывать исключительно при передаче банку каких-либо ценностей в залог, а также при привлечении поручителей.

Каков порядок погашения кредита

Платежи могут быть аннуитетными или дифференцированными, причем данный момент оговаривается между банком и заемщиком во время составления кредитного договора. Для каждого клиента формируется индивидуальный график платежей.

Срок, когда должны вноситься средства по займу, прописывается в самом договоре и графике. Допускается погашать кредит досрочно, а за это банк не имеет возможности взимать какие-либо комиссии или пени. Процедура выдачи кредита компаниям регулируется статьям НК и некоторыми законами: ФЗ №395-1, ФЗ №86 и ФЗ №218.

Стоит ли брать кредит юр лицам, смотрите в этом видео:

Заключение

Таким образом, компании могут рассчитывать на разные кредитные предложения от банков. Для этого надо заранее определиться с целью получения кредитных средств, а также выбрать банковское учреждение, предлагающее оптимальные условия кредитования. Средства могут использоваться на разные цели или на строго определенную покупку, поэтому оформляться может займ целевой или универсальный.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

Выдача кредитов юридическим лицам — порядок, виды и способы

Сегодня выдача кредитов юридическим лицам не считается удивительным. Такую услугу предлагают многие финансовые учреждения, среди которых и такие гранды, как Сбербанк, Альфа-Банк, ВТБ24 и другие. Но стоит учесть, что подобные займы отличаются от привычных услуг для физических лиц и имеют ряд особенностей.

Читайте также — Где взять кредит под маленький процент?

Виды кредитов юридическим лицам

Если классифицировать такие займы, стоит выделить следующие критерии:

- Срок выдачи. Здесь выделяются краткосрочные (до года), средней срочности (от года до 2-х лет), а также долгосрочные займы — от 2-х лет и больше.

- Варианты передачи денег — одноразовый перевод, кредитная линия, овердрафт, лизинг или факторинг.

- Цели. Выдача кредита наличными юридическому лицу осуществляется для решения следующих задач — развития бизнеса, приобретения основных средств. Возможно оформление коммерческого ипотечного или инвестиционного займа.

Порядок выдачи кредитов юридическим лицам

Займы компаниям выдаются в три этапа — подготовка к оформлению, изучение заявки на получение, а также оформление соглашения (заключительный шаг). Рассмотрим каждый этап подробно.

Подготовка

На предварительном этапе участники обсуждают будущие условия договора, проводятся консультации, подбирается оптимальная программа. Юрлицо готовит пакет бумаг, которые требуются для оформления. Список включает в себя две категории бумаг — правоустанавливающие и те, что описывают хозяйственную деятельность субъекта.

В основной пакет входит:

- Заявление.

- Устав компании (копия).

- Бухбаланс.

- Отчет организации об убытках и прибыли.

- Учредительное соглашение.

- Разрешение на ведение деятельности и лицензии, если требуются.

- Сведения по задолженностям.

Если речь идет о получении инвестиционного кредита, требуется бизнес-план.

Рассмотрение заявки

Далее порядок выдачи кредитов юридическим лицам включает в себя изучение заявки и возможность предоставления услуги юрлицу. На этом этапе оценивается качество управления в предприятии, текущее состояние сектора, где работает заемщик, спрос на товары и услуги компании, правдивость переданных сведений и так далее.

Надежным предприятиям банки выдают займы и даже идут на снижение процентной ставки. Заемщики второго класса вправе рассчитывать на кредит, оформленный на общих условиях. Для получения денег, как правило, требуется залог. Что касается организаций третьего класса, им деньги выдаются в редких случаях. Иногда банк идет на уступки, но средства перечисляются под высокий процент и на малую сумму.

Оформление договора.

На завершающем этапе стороны подписывают соглашение и оформляют страховку. Банк проводит операции, необходимые для предоставления средств клиенту. При наличии такого условия взимается комиссия за выдачу кредита юридическому лицу. Как только договор подписан, средства переходят в распоряжение компании.

Итоги

Стоит отметить, что при оформлении займа юрлицам рискует не только получатель, но и банковское учреждение. Риски последнего связаны с недостаточностью залога при оформлении, отсутствие информации о надежности предприятия, опасность банкротства и так далее. В любом случае такое кредитование не имеет единых правил и оформляется индивидуально. Величина ставки и размер кредита юрлицам также определяется после изучения претендента. При этом выдача кредитов юридическим лицам осуществляется в Сбербанке, Тинькофф Банке, Альфа-Банке и других финансовых учреждениях.

Читайте также ...

damdeneg.com

Кредит для юридических лиц (Кредитование юридических лиц)

Кредитование, по признанию Эльвиры Набиуллиной, главы Центробанка, в настоящее время является наряду с депонированием средств населения одним из мощнейших и важнейших двигателей национальной экономики.

Выдача кредитов физическим и юридическим лицам, осуществляемая как коммерческими организациями, так и банками с госучастием, имеет не только финансовую сторону, но и юридическую. Кредитный договор, как и любой другой, формулируется с привлечением действующих норм законодательства, определяющих порядок погашения кредитов юридическими лицами в 2022 году.

Особенности заключения договора

Правила и порядок составления договоров займа изложены в главе 42 ГК РФ.

Между юридическими лицами распространены следующие виды договоров:

- процентные или беспроцентные;

- долгосрочные или краткосрочные;

- в рублях или в иностранной валюте.

Кредит получателю может быть перечислен по безналичному расчету или выдан наличными. Однако, как следует из Указания ЦБ РФ от 07.10.2022 г. № 3073-У, наличные взаиморасчеты могут производиться исключительно в пределах 100 тыс. руб.

Перед подписанием договора стороны проводят переговоры о необходимости предоставления залога, как гарантию исполнения обязательств стороной, берущей займ. Залог может быть оформлен отдельным договором, либо это условие просто добавляется в текст кредитного договора.

В зависимости от того, что именно выступает залогом, определяется порядок его передачи, хранения:

- если речь идет о ценных бумагах, например, то они на время действия договора хранятся у залогодержателя;

- еслив залог передается недвижимость, то в ЕГРП вносится отметка о том, что данный объект находится под залогом.

Важным этапом оформления залога является определение его стоимости. Выполнять оценку могут только компании, состоящие в соответствующей СРО.

Существует еще одна градация, применяемая к договорам кредитования юридических лиц:

- Односторонне обязывающие договора. Подписание такого документа означает возникновение обязанностей только у заемщика. В обязанность заимодавца входит только обеспечение сохранности залога в случае с залоговым кредитованием, а также возврат его ссудополучателю после возврата ссуды.

- Реальные договора. Так называют договорные отношения вступающие в законную силу исключительно после официальной передачи денег ссудополучателю.

- Возмездные договора. Деньги возвращаются ссудодателю на тех условиях, которые перечислены в документе.

Договор займа охватывает весь спектр вопросов, относящихся к его обслуживанию, а также порядок работы с проблемными кредитами юридических лиц.

Займ от физлица

Давать заем могут не только юридические, но и физические лица, поскольку действующее законодательство не накладывает таких ограничений. Гражданский кодекс регулирует все основные правила передачи денег от заимодавца заемщику и порядок оформления этих отношений.

Независимо от того, является ли ссудодатель учредителем, сотрудником юридического лица или абсолютно посторонним, порядок выдачи ссуды и ее погашения остаются неизменными. В договоре указывается: кто и кому передает деньги, и на каких условиях. Ссудополучатель обязуется вернуть деньги на оговоренных договором условиях (ст. 807 ГК РФ).

Как только деньги переходят в распоряжение ссудополучателя, договор вступает в свою юридическую силу.

Стороны вправе указать тип займа: процентный или беспроцентный (ст. 809 ГК РФ). Для беспроцентной ссуды такой пункт в документе является обязательным. Погасить беспроцентную задолженность можно досрочно без согласия на то ссудодателя (п. 1 ст. 810 ГК РФ). Погасить процентную ссуду можно досрочно исключительно после получения согласия ссудодателя.

Когда в самом договоре указывается, для каких целей физическое лицо передает деньги юридическому, то такой займ является целевым. При этом ссудополучатель не препятствует ссудодателю полностью контролировать процесс расходования заемных средств (ст. 814 ГК РФ).

Фиксируется передача денег обязательно договором в письменной форме (ст. 808 ГК РФ), когда сумма договора в 10 раз и более превышает размер МРОТ.

Передача денег выполняется либо перечислением на расчетный счет, либо внесением наличными в кассу предприятия с тем, чтобы в оговоренный срок из кассы они были перечислены на расчетный счет юридического лица.

Под поручительство юрлица

Обеспечить возврат заемных средств можно с помощью поручительства (гл. 49 ГК РФ). В таком случае, дополнительно к договору заимствования составляется отдельный договор поручительства, прилагаемый к основному договору.

Кредитование юридических лиц с нулевым балансом, как правило, осуществляется под поручительство.

Поручитель обязуется выплатить долг ссудополучателя, если тот в силу каких-то обстоятельств не сможет этого сделать сам. Один или несколько поручителей могут обязаться выплатить основную сумму задолженности, либо с процентами.

Поручительство в банковской практике кредитования юридических лиц применяется весьма широко. В подавляющем большинстве случаев займы юридическим лицам выдаются под поручительство физических лиц. Например, предприятию требуется кредит, тогда банк его дает под поручительство учредителя предприятия, директора, главного акционера и т.д. Такая практика вполне себя оправдывает по следующей причине.

В составе юридического лица учредители отвечают по долгам предприятия исключительно в рамках своей доли в уставном капитале.

Однако, далеко не каждое предприятие имеет весомый размер уставного капитала (минимально 10 тыс. руб.). Если же поручителем выступает физическое лицо, то оно отвечает по обязательствам (поручительство и есть обязательство) всем своим имуществом.

Банки часто отказывают в выдаче ссуд индивидуальным предпринимателям, хотя ИП также отвечает всем своим имуществом по обязательствам, но для получения крупного займа требуется доказать свою финансовую состоятельность, что удается не всем.

Ломбардный займ

Располагающие неким ликвидным имуществом юридические лица могут оформить так называемый ломбардный кредит. Отличается от других он тем, что всегда представляет собой конкретную сумму денег, которую ссудодатель выдает на короткий срок.

Краткосрочное кредитование имеет своего потребителя. Такие займы оформляются, когда:

- Бизнесменам требуются некие суммы на короткий срок без длительного согласования и бюрократических проволочек.

- Деньги нужны срочно. Найти подходящий тип займа в коммерческом банке подчас очень трудно, а оформление тоже требует времени.

- Банк не дал кредит.

Ограничений по сумме выдачи ломбардных займов нет. Главное условие – достаточная ценность залогового имущества или имущественных прав.

Предоставляются такие ссуды на условиях:

- Размер процентной ставки определяется индивидуально. Основная точка отсчета – ценность залогового имущества.

- Сверх оценочной ценности залога займ не предоставляется.

- Минимальные требования к ссудополучателю.

- Кратчайший срок выдачи.

- Лояльные процентные ставки.

- Можно понизить процентную ставку, если подтвердить целевое использование заемных денег.

Погасить ломбардный займ можно по индивидуальному графику выплат. При этом стороны могут договориться о выплате основного долга в определенный момент.

А до этого времени ссудополучатель будет выплачивать только проценты за пользование деньгами. Также применяется погашение аннуитентными платежами, либо внесение очередной оплаты не каждый месяц, а раз в квартал.

Залогом для получения ломбардного кредита могут выступать:

- ценные бумаги;

- векселя;

- оборудование;

- другие ценности.

С того момента, как подписан договор и деньги переданы займополучателю, права на обладание залогом не утрачиваются, кроме как если речь идет о ценных бумагах. По своей сути ломбардный кредит очень схож с обычным банковским займом под залог.

Залог при неисполнении займополучателем своих обязательств может быть быстро и выгодно реализован залогодержателем. Важнейшим преимуществом ломбардного займа является отсутствие ограничений для самого бизнеса, а также возможность быстро получить деньги для развития без бюрократических проволочек.

Что написать о цели кредита для юридических лиц

Целевое кредитование юридических лиц – это, как правило, банковское.

Оно имеет четыре основные формы:

- кредит;

- кредитная линия;

- овердрафт;

- банковские гарантии.

Подавая заявку на кредит в тот или иной банк юридическому лицу необходимо указывать цель, с которой берется ссуда. Чем честнее и подробнее будет освещен этот вопрос, тем скорее банк выдаст займ, и не только.

Поскольку речь идет о целевой ссуде, то и по расходованию заемных средств отчитываться придется. Отсутствие подтверждения целевого использования заемных средств является одним из оснований, по которым банк вправе потребовать досрочного погашения долга, и все это непременно вписывается в договор.

Оформляя заявку и указывая цель заимствования, можно получить рекомендации банка о том, как именно подтвердить целевое использование денег. Например, при займе под строительство, потребуется предоставление внушительного пакета строительной документации, включая договор с подрядчиком, смету, платежные ведомости и т.д.

Процентные ставки

Формируются процентные ставки по любым категориям займов в соответствии с договоренностью с клиентом. Банк, выдающий займ, вправе устанавливать собственные программы, если их правила не противоречат указаниям регулятора (Центробанка), а также требованиям ГК РФ.

Процентные ставки могут быть фиксированными или плавающими:

- первые – являются неизменными на всем протяжении пользования заемщиком ссудой;

- вторые – могут меняться при наступлении заранее оговоренных договором обстоятельств.

Например, спустя определенное время при добросовестном выполнении ссудополучателем своих обязательств и оповещении о погашении кредита, банк может предложить ему более лояльные условия обслуживания, так как убедится в благонадежности своего клиента.

Отправной точкой при формировании процентных ставок могут служить самые различные обстоятельства.

К числу самых важных относятся:

- Обеспечение. Чем ценнее и ликвиднее, тем меньше будут проценты по ссуде.

- Состояние юрлица. Официальная отчетность может дать повод для дисконта.

- Репутация. Положительная кредитная история и длительное сотрудничество с одним банком – все это только на пользу.

- Срок деятельности. Чем дольше, тем лучше, так как банкиры не доверяют новичкам.

- Срок займа. Чем дольше, тем выше проценты.

- Уровень сотрудничества с банком. Если клиент пользуется разнообразными услугами банка и решает воспользоваться займом, ему пойдут навстречу намного охотнее.

- Уровень бизнеса. Юридических лиц делят на малых, средних и корпоративных, и именно корпоративным предлагают самые низкие процентные ставки.

Согласно статистике Центробанка по состоянию на июль 2022 г. средневзвешенная ставка по кредитам для юридических лиц сроком до 1 года составляла 12,44%, на срок до 3 лет – 12,97%. При этом минимальная процентная ставка по состоянию на 15.09.2022 г. составляет 8-9%, а максимальная – 19,5%.

Максимальная сумма

Эта величина имеет решающее значение для любого бизнеса, так как сверх нее получить заем не получится.

Сами банки для каждого клиента определяют эту величину по следующим критериям:

- Прибыльность бизнеса. От нее напрямую зависит платежеспособность клиента. Для банка оптимальный платеж по кредиту равен 50-60% от чистой прибыли за месяц. На размер платежа более 70% можно не рассчитывать.

- Наличие залога. Важна его оценочная стоимость. Банк выдает сумму, равную доле от оценочной стоимости залога, причем сумма не будет больше 70% от ценности залога.

- Легальность бизнеса. Проверяется соотношение между реальной и официальной выручкой. Более легальные предприятия могут рассчитывать на более крупные займы.

- Оценка структуры баланса. Проверяется, какова доля заемных средств в общем балансе предприятия. Предельно допустимый размер – 65%.

При согласии банка выдать кредит юридическому лицу, максимальный его размер вычисляется путем умножения срока ссуды на величину среднемесячной прибыли с поправкой на легальность, массовую долю заимствованных средств на балансе, а также ценность залога.

Образцы документов на рассмотрение в банк

В каждом банке свои требования к заемщикам, в том числе и к юридическим лицам. Перед тем, как формировать необходимый пакет документов для подачи заявки на получение ссуды, следует ознакомиться с образцами документов.

Делается это для ускорения процедуры оформления договора. Если клиент не сможет сразу предоставить необходимые документы, то и срок одобрения заявки будет увеличен.

Среди самых распространенных можно перечислить:

- ИНН.

- Решение о создании предприятия.

- Устав и все зарегистрированные в налоговой изменения к нему.

- Платежные поручения об уплате уставного капитала.

- Приказ о назначении генерального директора и главного бухгалтера и их паспорта.

Этот пакет учредительных документов дополняется документами бухгалтерской отчетности:

- Оборотно-сальдовая ведомость по счетам бухучета.

- Расшифровка основных фондов.

- Расшифровка кредиторов.

- Расшифровка дебиторов.

- Складская справка.

- Расшифровка 76 счета.

- Карточки по счетам учета движения средств.

- Данные о задолженности предприятия.

- Копия кассовой книги.

- Справка о размере накладных расходов.

- Прайс на продукцию, услуги.

- Накладные и счета-фактуры на закупаемые товары и сырье.

Потребуются дополнительные документы о бизнесе:

- Документы подтверждающие право собственности или аренды имущества предприятия.

- Договора с клиентами и деловыми партнерами.

- Документы на имущество предприятия: выписки из ЕГРИП, ПТС, копии паспортов на оборудование.

- Справка об имеющихся расчетных счетах.

- Выписка из ЕГРЮЛ.

- Справка о размере задолженности перед государственными фондами.

Найти нужные образцы можно на сайте банка, а также получить по запросу в отделении. Согласно этим образцам следует подготовить свои документы и подать вместе с заявкой для получения необходимого займа.

Документы для кредита юридическому лицу

Хотя точный пакет документов для подачи заявки необходимо всегда уточнять, в целом различия в требованиях между банками не так велики. Запрашивается документация не просто так, поскольку банк всегда проверяет и анализирует деятельность потенциального клиента, чтобы определить степень его надежности и платежеспособности.

В основной пакет входят:

- Правоустанавливающие документы: устав, свидетельство о госрегистрации, выписка ЕГРЮЛ, ИНН.

- Документы руководителей: выписка из протокола собрания учредителей о предоставлении полномочий представителю, приказы о назначении директора и главного бухгалтера, копии паспортов представителей.

- Отчетность: баланс за несколько отчетных периодов, выписка с текущего и с расчетного счетов, справка об отсутствии задолженности по займам, а также документы, указывающие на источники погашения кредита юридических лиц.

- Дополнительные документы: договора с крупнейшими клиентами, договора аренды недвижимости, техники, справки из ПФР, соцстраха, решение собрания учредителей о проведении сделки по ссуде.

- Документ по залогу: выписка из ЕГРП на все объекты недвижимости, техпаспорта на транспортные и технические средства.

Подаются не сами документы, а их копии, с предъявлением оригиналов. Иногда банки требуют нотариально заверять пакет подаваемой документации.

Условия банков

Наглядно продемонстрировать различия в условиях кредитования юридических лиц можно на примере двух крупнейших банков, выдающих такие ссуды.

Таблица. Кредит для юридических лиц в Сбербанке по состоянию на 15.09.2022 г.

| Наименование | Условия |

| Малому бизнесу | |

| «Экспресс-Ипотека» | Срок – до 10 лет, ставка — от 17%, сумма — до 7 млн. руб. |

| «Бизнес-Актив» | Срок – до 7 лет, ставка — от 14,93%, сумма — до 150 тыс.руб. |

| «Бизнес-Авто» | Срок – до 8 лет, ставка — от 14,45%, сумма — до 150 тыс.руб. |

| «Бизнес-Недвижимость» | Срок – до 10 лет, ставка — от 14,28%, сумма — до 150 тыс.руб. |

| «Бизнес-Инвест» | Срок – до 10 лет, ставка — от 14,48%, сумма — до 150 тыс.руб. |

| Корпоративное кредитование | |

| Финансирование / рефинансирование девелоперских проектов | Срок – до 10 лет, фиксированная или плавающая процентная ставка, сумма до 70% от ценности залога, ценности проекта |

| Контрактное кредитование подрядных организаций (строительство) | Срок – до 5 лет, сумма до 50% от ценности залога или себестоимости контракта |

| Ссуды на текущую деятельность подрядных организаций (строительство) | Срок – до 3 лет, сумма большая или равная стоимости залога проценты за пользование займом за 6 месяцев |

| Предприятиям розничной торговли | Срок от 1,5 до 3 лет, сумма – до 60% от выручки за 4 последних квартала |

Продолжение таблицы. Кредиты юридическим лицам в Райффайзенбанке по состоянию на 15.09.2022 г.

| Наименование | Условия |

| Малому бизнесу с оборотом до 55 млн. руб./год | |

| «Экспресс» | Срок – до 4 лет, сумма — до 2 млн. руб. |

| Овердрафт | Сумма — до 4,5 млн. руб. |

| Классик-Лайт | Срок – до 5 лет, сумма — до 4,5 млн. руб. |

| Малому бизнесу с оборотом от 55 до 450 млн. руб./год | |

| Инвестиционный | Срок – до 10 лет, сумма до 135 млн. руб. |

| Оборотный | Срок – до 1,5 лет, сумма до 135 млн. руб. |

| Овердрафт | Срок – до 1,5 лет, сумма до 10 млн. руб. |

| Банковские гарантии | Срок – до 2 лет, сумма до 108 млн. руб. |

| Аккредитивы | Срок – до 1 года, сумма до 135 млн. руб. |

| Среднему бизнесу с годовым оборотом от 320 млн. до 3 млрд. руб. | |

| На пополнение оборотных средств | Срок – до 3 лет, ставка фиксированная или плавающая |

| Овердрафт | Срок – до 1 года, сумма — до 50% от среднемесячного оборота по расчетному счету |

| Инвестиционное | Срок – до 7 лет, процентная ставка — фиксированная или плавающая, невозобновляемый |

| Рефинансирование | Срок – до 7 лет, процентная ставка — фиксированная или плавающая |

Комиссия за досрочное погашение

Поскольку в 2011 г. были внесены правки к ст. 809 и 810 ГК РФ, касающиеся досрочного возврата ссуд, сегодня банки вынуждены придерживаться следующих правил. Согласно ст. 810 ГК РФ, процентный займ может быть возвращен досрочно только с согласия займодателя.

Это говорит о том, что данный пункт обязательно должен быть в договоре. Если в договоре указано, что ссудополучатель может вернуть досрочно ссуду без комиссии, то этим положением и руководствуются стороны. Если же такового пункта в договоре нет, тогда возможность потребовать штраф за досрочную выплату кредита у банка остается.

Рефинансирование займа

Рефинансированием называют оформление нового займа для выплаты прежнего. Данная услуга широко применяется в банковском секторе.

Клиент получает ощутимую выгоду при переходе из одного банка в другой по программе рефинансирования. В таких случаях процент новой ссуды всегда ниже, чем прежней.

С помощью рефинансирования можно:

- изменить процентную ставку;

- дополнительно могут быть изменены сроки пользования заемными средствами;

- также можно вывести из-под залога одно имущество и предоставить в качестве обеспечения иное.

Чтобы получить рефинансирование, потребуется собрать тот же самый пакет документов, что и при оформлении первой ссуды. Под консолидированным рефинансированием понимают объединение нескольких займов, оформленных в нескольких банках в один общий заем в одном банке.

Этот прием позволяет избежать распыления средств, и свести расходы на обслуживание займа к минимуму. Обычно происходит оформление договора долгосрочного кредита по лояльной процентной ставке.

Видео: Как получить кредит для малого и среднего бизнеса.

pravopark.ru

Виды кредитов для юридических лиц и лучшие предложения!

Виды кредитов для юридических лиц многогранны и обширны. По статистике банковскими организациями для данной категории граждан предлагается еще большее количество программ, нежели для физических лиц.

Это связано с востребованностью продуктов и высокой платежеспособностью организаций в сравнении с рядовыми гражданами.

Рассмотрим существующие направленности и разновидности кредитования, а также сделаем вывод о том, на чем следует остановиться – какой вид взаимоотношений с банком выбрать.

Овердрафт: плюсы и «подводные камни»!

Овердрафт — это такая разновидность ссуды, в рамках которой банком устанавливается лимит отрицательного баланса для текущего клиентского счета.

Говоря простыми словами, в ходе заключенных договорных отношений на 50 000 рублей пользователь может осуществлять платежные действия с собственного счета даже в случае отсутствия денег. Но общая величина «минуса» может составлять не более оговоренного лимита.

К преимуществам этого направления кредитования можно отнести несколько основополагающих моментов:

- простота применения, предполагающая автоматическое погашение при поступлении денег на счет карты;

- отсутствие необходимости дополнительных документов для пользования продуктом;

- кредит носит нецелевой характер, поэтому расходование денег может быть осуществлено по вашему личному усмотрению.

Для сокращения банковских рисков предъявляются определенные условия по чистому денежному потоку, который должен превышать доступную сумму, а также периодическое обнуление.

Целевые ссуды и их особенности!

Обычно виды кредитования юридических лиц предполагают тот факт, что банк обязательно проверит направления расходования финансов. В рамках договора оговаривается целевое назначение ссуды, которое и фиксируется в соглашении, а затем подлежит контролю со стороны банка.

Если предприниматель (юридическое лицо) совершает какие-то покупки, он должен предоставить в банк счет-фактуру, а затем принести и копию накладной. Так, если ссуда была взята с целью пополнения оборотных средств, то вложить их в приобретение недвижимости или в ремонт непозволительно.

Возобновляемая кредитная линия

Традиционно ее выдача происходит с целью пополнения оборотных активов, но есть возможность того, что будут и прочие целевые задачи. Ключевая особенность данного вида ссуды состоит в том, что по установленному лимиту клиент вправе брать ссудные величины несколько раз, попутно и постепенно погашая задолженность по ним.

Механизм функционирования этих отношений является примерно таким же, как и в кредитной карточке. Чтобы вести учетные мероприятия по задолженности, банком будет открыт для клиента специализированный счет, а также будет задействована система клиент-банк или интернет-банкинг. Такой подход позволит упростить взаимодействие между сторонами и прийти к согласию.

Не возобновляемая кредитная линия!

Виды кредитования юридических лиц также предполагают и данный продукт. Традиционно он применяется для приобретения основных средств техники, автомобильного транспорта, недвижимого имущества.

Как и в прошлой линии, выдача кредитных величин осуществляется по частям в рамках определенной лимитированной суммы. Ключевое отличие заключается в том, что общий размер имеет ограничение в виде лимита.

Инвестиционный кредит!

В данной ситуации фирмы прибегают к заемным средствам с целью реализации нового проекта, а также для расширения производственных мощностей компании. Для такой сделки не играет никакой роли показатель текущей доходности фирмы, но есть требование, чтобы предпринимателем было вложено в проект порядка 30% денег.

Сроки, на которые выдается такая ссуда, могут достигать 10 лет, все зависит от индивидуальных условий займа. Помимо этого, в ряде ситуаций банковская организация готова пойти навстречу клиенту и предоставить отсрочку по погашению тела кредита.

Ипотека в бизнесе!

Данное направление кредитования имеет большое количество схожестей с покупкой жилья физическими лицами, в качестве залога в этой ситуации выступает помещение, которое приобретается для ведения хозяйственной деятельности.

Период, на протяжении которого происходит погашение, в этой ситуации может составлять до 30 лет, после того, как происходит подписание ипотечного договора, перечисляется необходимая сумма денег.

Новый собственник не имеет возможности реализации имущества залогового типа. Обязательный нюанс заключается в отношении такого имущества к нежилому фонду.

Лучшие программы от банков по ипотеке→

Лизинг

Цель кредитования юридических лиц в данной ситуации сводится к тому, что у них появляются новые возможности. Если заемщику требуется какое-то имущество (чаще всего – оборудование), лизинговая фирма приобретает его за свои средства и сдает заемщику в аренду.

При завершении срока договорных обязательств лизингополучатель обретает на это имущество непосредственное право собственности. Плюсом сделки считается простота оформления, а в качестве минуса выступает простейшая процедура изъятия имущества. Также необходимо внести внушительную по размерам стартовую сумму.

Факторинг

Эта операция является широко применимой в рамках международных расчетов, но и в России она остается популярной. Договор по рассматриваемой процедуре подразумевает тот факт, что банком будут погашены суммы, выступающие в качестве долгов.

Посредством такого подхода можно обеспечить компенсацию недостатка оборотных средств и добиться сокращения временного разрыва между реализацией и получением оплатной суммы.

Ключевым требованием является наличие продолжительных отношений с покупателями: они должны длиться 2-3 месяца. Срок, на который предлагается такой тип финансирования, составляет 90 суток.

Аккредитив

Это еще один распространенный тип финансирования, предлагаемый для юридических лиц. Операция, по сути, носит характер, обратный факторингу. Банком осуществляется погашение задолженности перед поставщиками.

В основном такой тип кредита применяется в ходе осуществления внешнеэкономических процессов и предоставляется до одного года.

Товарный кредит

Это еще одна популярная разновидность денежной помощи, которая предоставляется индивидуальным предприятиям и фирмам, зарегистрированным в качестве юр. лиц. В рамках этого договорного отношения предусмотрена обязанность одной стороны предоставить другой стороне определенные товары.

Целевое назначение, которое имеет эта ссуда – обеспечение потребности лица, нуждающегося в товарах и продуктах производства/потребления, в вещах, которые у него в настоящее время отсутствуют.

Крупные кредитные линии для бизнеса→

Итак, мы изучили основные виды кредитов, которые встречаются в банковской практике и выдаются фирмам и организациям для совершенствования коммерческой деятельности. Все они имеют свои плюсы и особенности и предполагают множество нюансов, которые также важно принимать во внимание в процессе заключения договорных отношений.

Между сторонами будут достигнуты рациональные и взаимовыгодные отношения только в том случае, если будут соблюдены основные условия.

pankredit.com

Кредитование юридических лиц: виды и условия

Развитие экономики находится в прямой зависимости от развития бизнеса. А для его постоянного развития многим предприятиям не хватает собственных средств. Именно с этой целью банковские организации предлагают воспользоваться услугами кредитования юридических лиц. И уже с помощью заемных средств можно будет оформить покупку оборудования, приобретение недвижимости и так далее.

Особенности получения

Понятно, что условия для кредитования юридических лиц наделены своими особенностями. Да и порядок предоставления этой услуги строго регламентирован. Поэтому если у предприятия есть потребность в деньгах, то для их получения потребуется выполнить ряд требований.

В каждом финансовом учреждении действуют свои правила кредитования, которые могут иметь существенные отличия от особенностей предоставления подобной услуги в другом банке. Поэтому первоначальный шаг, который необходимо сделать - это выбрать банк для кредитования юридических лиц с подходящими условиями. Подобрав выгодные для своего предприятия условия, можно приступить к сбору необходимого пакета документов.

Важные условия

В первую очередь банковская организация проверяет будущего заемщика на предмет кредитной истории, которая по известным причинам должна быть положительной. Понятно, что ни один банк не пойдет на риск выдавать крупный заем лицу, у которого по условиям предыдущего договора были серьезные просрочки в платежах, или вообще он не был погашен. С этой целью проводится оценка финансового состояния предприятия на основе представленной бухгалтерской и финансовой отчетности, банковской выписки с отображением всех видов операций, прошедших по счету за определенный период.

Нередки случаи, когда с целью предложения наиболее подходящего варианта кредитования юридических лиц со стороны банковской организации выступает требование о переходе заемщика на его обслуживание. Поэтому чаще всего обращение в свой банк за кредитными средствами становится самым оптимальным предложением.

Банковское кредитование юридических лиц предполагает соблюдение следующих стандартных условий:

- Предложение многих банков для тех, у кого открыт расчетный счет – это возможность воспользоваться краткосрочным кредитом овердрафт. Такое предложение предполагает регулярное пополнение счета заемными средствами, направляемыми заемщиком на разные цели. Платеж по этому кредиту будет списываться со счета предприятия при поступлении средств в автоматическом режиме.

- Оформление кредитной линии – считается оптимальным продуктом кредитования. Для каждого предприятия подбираются индивидуальные условия, поэтому их стоит обговорить отдельно со специалистом кредитного отдела.

Свою лояльность банковские организации выражают постоянным клиентам, так как им хорошо известна их финансовая репутация и особенности деятельности. Некоторым предприятиям банки предлагают воспользоваться целевыми программами, по условиям которых заемные средства можно пустить на приобретение оборудования, покупку дорогостоящих элементов, которые чаще всего и выступают как залоговое имущество.

Также в последнее время с успехом стала развиваться программа рефинансирования кредитов, открытых в других банках. Одобрение будет гарантировано в случае своевременного внесения средств на протяжении длительного времени. Иными словами, обладая набором всех необходимых условий, подходящих к установленным банковским правилам, можно пройти процедуру кредитования физических и юридических лиц.

Достоинства и недостатки

Неоспоримым достоинством кредитования юридических лиц является:

- Возможность юридического лица получить действительно крупную сумму денег и направить ее на развитие бизнеса.

- Являясь клиентом банка, в котором оформляешь кредит, можно уменьшить срок по оформлению документов.

- Для модернизации собственного производства или его расширения можно использовать инвестиционные кредиты.

- Не меньшим достоинством является предложение банками гибких условий кредитования и с индивидуальной схемой погашения.

- В качестве залога может стать не только имущество предприятия, но и имущество владельца предприятия, также есть возможность использования товаров в обороте и даже дебиторской задолженности.

К недостаткам оформления займов юридическими лицами можно отнести:

- Сбор большого пакета документов.

- При отсутствии залогового обеспечения или поручительства ставка по процентам будет значительно увеличена.

- Продолжительное по времени оформление.

- Залоговое имущество имеет высокую стоимость.

- Чем больше сумма по кредиту или срок погашения, тем дороже будут стоить финансовые ресурсы.

Куда подать заявку

Возможность пройти процедуру кредитования юридических лиц доступна во многих кредитно-финансовых организациях. И в каждой такой организации действуют свои уникальные правила кредитования и требования к заемщику. Поэтому уже с первых шагов желательно подать заявку сразу в несколько банков. На сегодняшний день заслуженную популярность по выдаче кредитов предприятиям занимают следующие финансово-кредитные организации:

- «Альфа-банк» - предлагает несколько программ кредитования предприятий.

- «Банк Москвы» – возможно оформление кредитной линии, овердрафта, а также целевого кредитования. Имеются программы по оформлению коммерческой ипотеки и программы рефинансирования.

- Сбербанк – его предложения заключаются в экспресс-займах, овердрафте, целевом кредитовании. Полученные средства можно направить на приобретение транспорта для предприятия или недвижимости. По условиям некоторых программ кредитования может потребоваться залог, а по некоторым необходимость в залоге отсутствует.

- Экспресс-банк «Восточный» – его предложения заключаются в оформлении овердрафта. При помощи полученных средств можно пополнить оборотные активы. Программа кредитования бизнеса не требует оформления залога.

Виды кредитования

Банки предлагают различные виды кредитования юридических лиц. Для каждого вида разработаны свои особенности оформления, погашения и использования. При выборе того или иного вида кредитного продукта стоит понимать, на какие цели требуются заемные средства. Какие варианты продуктов могут предложить банки:

- Кредитная линия – с помощью такого кредитования осуществляется регулярное пополнение оборотных средств. Использование этих средств возможно при расчетах с поставщиками для оплаты товаров (услуг) или для финансирования текущих расходов. Такой вид кредитования бывает возобновляемым или не возобновляемым. Ставка по проценту бывает фиксированной или плавающей. Оформление такой линии не требует предоставления залогового имущества, но тем не менее, предоставив какую-либо ценность, заемщик получает от банка возможность оформления займа на более выгодных и оптимальных условиях.

- Бюджетные кредиты – оформление таких кредитов предполагает поддержку от государства. Предлагаются тем компаниям, которые подписали государственные контракты (гарантии).

- Срочные кредиты – для оперативного получения нужного количества денежных средств.

- Экспресс-кредиты – относятся к дорогостоящим займам, так как проценты по ним действительно высоки. Их достоинством является высокая скорость выдачи средств для оплаты какого-либо товара, комплектующих или сырья.

- Овердрафты – такой вид кредитования предпочитают большинство крупных компаний. Удобство такого кредитования состоит в регулярном пополнении счета заемными средствами в требуемом размере. Оплата такого займа осуществляется за счет средств предприятия путем списания средств со счета в автоматическом режиме.

Процентная ставка

Переплата по займу лежит в прямой зависимости от процентной ставки. И на сегодняшний день средняя процентная ставка, предлагаемая юрлицу, соответствует примерно 18 %, и при этом не важен факт предоставления залогового обеспечения. Такая ставка по процентам может быть снижена в следующих случаях:

- Заемщик является постоянным клиентом.

- Предоставление залогового имущества.

- Давно сформированные деловые отношения.

Требования к заемщикам

При оформлении кредита каждый банк выдвигает свои условия кредитования юридических лиц, но то, что касается основных моментов, они одинаковы:

- Заявителем может стать только владелец бизнеса или предприниматель. Есть возможность привлечения поручителей.

- Возраст заявителя должен быть от 18 лет.

- Анализ финансовой деятельности предприятия должен показать безубыточную работу не менее одного года.

- Территориальная близость между предприятием и банком не должна превышать 150 км.

- Обязательное условие – наличие положительной кредитной истории. Этот пункт подвергается тщательной проверке службой безопасности банка.

- Даже если предприятие и не отвечает всем требованиям банка, оно все равно может получить одобрение на получение средств. Но при этом, по условиям договора, процентная ставка будет завышена, а срок кредитования небольшим.

Документы к оформлению

Как уже говорилось выше, кредитование юридических лиц в России потребует от заемщика много сил и терпения. Подготовка пакета документов, требуемых для представления в банк, отнимает много времени. На этом этапе необходимо:

- Заполнить по форме банковской организации заявление на предоставление средств.

- Подготовить копии паспортов главного бухгалтера и владельца предприятия.

- Свидетельство о постановке на учет в ИФНС.

- Уставный пакет документов.

- Выписка из ЕГРЮЛ.

- При предоставлении имущества в залог - представить документы и на него.

- Пакет финансовых документов для подтверждения эффективности работы предприятия и ее стабильного состояния.

- Договоры с различными контрагентами.

Максимальная и минимальная сумма кредитования

Каждый банк представляет свои ограничения по предоставляемым суммам. Минимальная сумма для выдачи займа чаще всего равна 300 000 рублей, а максимальная сумма к получению может быть даже 150 млн. рублей. Оформление кредита на крупную сумму подразумевает передачу в банк ценного залогового имущества с условием привлечения поручителей.

Условия погашения

Рассчитанный порядок платежей может быть дифференцированным или аннуитетным. В любом случае форма того или иного расчета обговаривается с самим заемщиком во время оформления договора по кредиту. Как правило, банки при кредитовании юридических лиц подготавливают индивидуальный график платежей.

В условиях договора и в самом графике прописывается дата погашения очередного платежа по кредиту. Имеется возможность досрочного погашения, при этом банковская организация не имеет права на дополнительное взимание каких-либо комиссий или пени. Порядок предоставления кредитных средств предприятиям регламентируется НК РФ, а также законами: ФЗ № 86, ФЗ № 218.

Заключение

Приведенная статья показала, что любое предприятие может воспользоваться услугами банковских организаций. Кредитование юридических лиц имеет свои особенности. Для начала необходимо определить цель получения и сделать правильный выбор не только кредитного учреждения, но и банковского продукта, условия которого будут особенно удобны и комфортны. Полученные средства могут использоваться на разные цели или иметь целевое назначение использования. Поэтому важно при оформлении учесть и этот момент и выбрать универсальный заем или все-таки целевой.

fb.ru