Ипотека и кредит под залог недвижимости: понятие и отличия. Кредит под залог недвижимости это что

В чем отличия ипотечного кредита от кредита под залог

Программы ипотечного кредита и кредита под залог очень похожи. Они обе предполагают передачу в залог недвижимого имущества в качестве обеспечения исполнения обязательства по кредиту. Но есть между ними существенная разница, которая делает их использование выгодным в разных случаях. Поэтому, перед тем как заключить договор, клиенты должны решить дилемму, какой программой лучше воспользоваться. Каждый из этих продуктов имеет свои преимущества и недостатки, о которых лучше узнать перед оформлением кредита.

Понятие залога

Кредит под залог недвижимости является одной из популярных программ кредитования физлиц. Он предполагает наложение обременения на уже находящееся в собственности заемщика имущество. При этом, куда были израсходованы средства, банком не проверяется. Главное, чтобы клиент вовремя выполнял обязательства по договору.

Понятие залога подробно описывается в ГК РФ. В соответствии с этим нормативным актом кредитор в случае появления просрочки имеет право реализовать имущество, которое находится в залоге, для погашения обязательств. Залогодателем может быть как непосредственно заемщик, так и другое физ- или юрлицо. Вторая сторона в этом процессе называется залогодержателем (банк).

Залог имеет следующие особенности:

- Обеспечением могут выступать как предметы и вещи, другими словами все, что имеет физическую форму, так и имущественные права. С последним в банковской практике чаще всего встречаются при заключении договоров на покупку квартиры в новостройке, когда кредитор берет в залог права на жилье по договору долевого участия. Ведь самой квартиры еще просто физически нет.

- Договор залога оформляется в простой письменной форме, кроме некоторых случаев. Перед его заключением залогодержатель обязан уведомить кредитора о наличии прав третьих лиц на предмет обеспечения. На практике банки стараются не связываться с подобным залогом.

- Залогодатель может и дальше пользоваться залоговым имуществом (жить в квартире или ездить в автомобиле). Также имущество может находиться у залогодержателя под замком и под печатью банка, или же просто делаются отметки, свидетельствующие о том, что оно находится в залоге (ценные металлы, антиквариат, товары в обороте и т.п.).

- Одно и тоже имущество может выступать обеспечением по нескольким обязательствам. Главное, чтобы его рыночная стоимость позволяла оформить несколько кредитов и «первый» залогодержатель был не против. Это называется последующим залогом.

Что такое ипотека

Ипотека же регулируется другим нормативным актом. Федеральный закон «Об ипотеке» указывает, что под этим понятием подразумевают обеспечение выполнения обязательств перед кредитором недвижимым имуществом. Стороны в этом процессе называются ипотекодатель и ипотекодержатель (банк). В качестве ипотекодателя может выступать как сам должник, так и другое лицо — владелец квартиры или дома.

Действующее законодательства указывает, что в ипотеку могут передаваться только:

- земельные участки;

- коммерческая недвижимость: здания, цеха, офисы, магазины, аптеки и т.д.;

- жилая недвижимость: квартиры, дома, комнаты, таунхаусы, коттеджи;

- дачи или садовые дома;

- машино-места.

Важно! Если в обеспечение передается здание, которое находится на земельном участке, то и этот участок обязательно должен также оформляться в ипотеку.

Кроме этого, ипотека имеет еще такие особенности:

- Часть недвижимости, которую нельзя выделить в натуре, не может выступать обеспечением.

- Если жилье находится в собственности нескольких человек, то, чтобы передать его в обеспечение банку, нужно согласие всех владельцев.

- Ипотечный договор должен быть зарегистрирован, в противном случае он считается недействительным.

- Госрегистрация договора подразумевает наложение обременения на предмет обеспечения и служит основанием для записи о нем в Единый госреестр недвижимости.

- Права залогодателя на предмет обеспечения могут подтверждаться закладной.

- Ипотека в зависимости от способа регистрации бывает двух видов: в силу закона и в силу договора. Первая возникает при наличии обстоятельств, предусмотренных законом, не зависимо от волеизъявления сторон. Например, если квартира покупается на средства целевого банковского кредита. Второй вид – оформление договора ипотеки в соответствии с указанным законом, но по обоюдному желанию сторон.

В чем отличие ипотечного кредита от залога недвижимости

Для многих людей разница между ипотекой и кредитом под залог недвижимости несущественная. Ведь в любом случае они становятся должниками и обязаны выполнять обязательства по кредиту. Давайте же рассмотрим основные отличия между этими двумя программами:

- Ипотека – предусматривает целевое финансирование покупки недвижимости, кредит под залог недвижимости дает возможность израсходовать деньги на любые цели, в том числе и на покупку жилья.

- В ипотеке присутствует такое понятие, как первоначальный взнос, в залоге же его нет.

- Ипотека является более долгосрочным займом (до 30 лет), чем залоговые кредиты (до 10-15 лет).

- Процентная ставка по ипотеке ниже, чем по другим обеспеченным кредитам.

- Ипотечные программы могут участвовать в различных госпрограммах поддержки заемщиков.

Общим же для этих двух программ является то, что их можно использовать в жилищном кредитовании, а также наличие обеспечения.

В качестве примера рассмотрим условия ипотеки и залогового кредитования в Сбербанке. Здесь кредит на покупку жилья на вторичном рынке можно получить по ставке от 8,6% годовых на срок до 30 лет в размере, не превышающем 85% от стоимости жилья. В свою очередь, процентная ставка по залоговому кредиту стартует от 12% годовых, максимальный срок кредитования – 20 лет, а сумма финансирования не может превышать 10 млн рублей.

«Россельхозбанк» финансирует ипотеку от 8,85% годовых на срок до 30 лет. Причем размер кредита не может превышать одну из величин: 85% от стоимости жилья или же 60 млн рублей. В свою очередь, залоговый заем здесь можно получить под 12,5% годовых на срок до 10 лет в размере не более 10 млн. рублей или не больше 50% от рыночной стоимости предмета обеспечения.

О рисках передачи жилья в залог — видео ниже.

ДАТА ПУБЛИКАЦИИ: 04.06.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Кредит под залог недвижимости - что это такое, каких видов бывает, какими особенностями обладает и в каких банках выдается?

Кредит под залог недвижимости является достаточно специфическим банковским продуктом. К нему прибегают, в основном, когда заемщику необходима достаточно крупная сумма.

Банку же имущество в залоге дает уверенность в том, что он не потеряет деньги. Это позволяет не только одобрять более крупные денежные займы, но и предлагать заемщику выгодные условия ссуды.

Что значит кредит под залог недвижимости?

Ссуда под залог недвижимости – это кредит, при котором финансовые обязательства заемщика обеспечиваются в виде его активов. При неисполнении обязательств должника в срок на заложенное имущество обращается взыскание. Данные взаимоотношения между банковской организацией и заемщиком регулируется статьями 334-338 Гражданского кодекса РФ.

Недвижимое имущество является наиболее востребованным предметом залога на мировом рынке банковских услуг. Зачастую в качестве залога может рассматриваться коттедж, квартира, гараж или дача. Любой кредитор в первую очередь оценивает состояние недвижимости, которая предлагается в качестве залога.

Ни один банк не станет рассматривать жилье, находящееся в аварийном состоянии или ожидающее планового капитального ремонта. Не менее важным условием принятия недвижимости в качестве залога является материал, из которого она построена – камень, железобетон или кирпич.

При оформлении ссуды под залог недвижимости заемщик обязан собрать все необходимые документы, которые должны подтвердить право собственности на объект. Важно отметить, что архитектурные памятники или незавершенные объекты строительства не могут рассматриваться в качестве залога. Жилые помещения, в которых прописаны несовершеннолетние, также не могут выступать в виде залогового имущества.

Каких видов бывает?

Как и любой другой вариант кредитования, заем под залог имущества (ломбардный кредит) бывает нескольких видов. Так, в зависимости от назначения кредита и типа заемщика банком могут выдвигаться разные условия на получение срочной денежной ссуды.

По назначению

Существует два основных вида кредита – целевой, который может быть взят для ипотеки или развития бизнеса, и потребительский (нецелевой).

Целевой заем выдается банком для приобретения заемщиком конкретного продукта. Цель получения такого вида кредита всегда заранее оговаривается в договоре между банком и клиентом, поэтому использовать заем для других нужд нельзя.

Обычно при целевой ссуде на руки заемщику деньги в кредит не выдаются, а перечисляются банком сразу на счет продавца.

В противном случае финансовая организация имеет право затребовать подтверждение целевого использования денежных средств. Чаще всего целевые кредиты предоставляются непосредственно в торговых точках, где клиент имеет право оформить заявку на получение займа на покупку недвижимости у представителя банковской организации.

Нецелевой заем считается видом потребительского займа, который может быть направлен на неотложные нужды. Заемщик имеет право израсходовать деньги, выданные банком, по своему усмотрению. При заполнении бумаг на получение кредита банк обычно просит указать, как заемщик планирует потратить средства, но не проверяет достоверность указанных сведений. Размер нецелевой ссуды при залоге недвижимости зависит от цены закладываемого имущества. Как правило, максимальная сумма составляет до 70% от оценочной стоимости недвижимости.

По типу заемщика

Под залог недвижимости получить кредит могут следующие категории заемщиков:

- Юридические лица. Денежные средства предоставляются юр лицу под залог недвижимости в основном в крупных отечественных банках. Финансирование можно получить в удобной для заемщика форме с возможностью погашения задолженности разными способами. Это хороший вариант для компаний или предпринимателей, особенно связанных с сезонным бизнесом. Чаще всего данный вид кредитования предполагает также досрочное погашение задолженности, за которую не взимается комиссия.

- Индивидуальные предприниматели. Банки часто и охотно дают ссуды под залог жилой и коммерческой недвижимости индивидуальным предпринимателям. Бизнесмен может заложить здание офиса, склад, торговое помещение или отдел в торговом комплексе.

- Физические лица (в том числе пенсионеры). Кредит под залог недвижимости для физических лиц в настоящее время крайне востребован. Сложность получения такого кредитования для людей пенсионного возраста состоит в небольшом размере пенсионного обеспечения, поэтому работающим пенсионерам получить крупную денежную ссуду под залоге жилья будет намного проще.

В каких случаях выгодно брать кредит под залог недвижимости?

Получить кредит под залог недвижимости будет самым выгодным вариантом для заемщиков, которым срочно необходима крупная сумма денег наличными.

У такого кредита существует ряд неоспоримых преимуществ. Во-первых, подобный вариант позволяет получить денежную ссуду без справок, наличия поручителей и со сниженными ставками. Во-вторых, плюсом будет то, что нет необходимости в сборе справок о доходах, поскольку залогом будет выступать только имущество. К тому же, недвижимость, которую клиент банка отдает в залог, кредитор не может использовать.

При значительных достоинствах такого вида кредитования, у него существует и некоторые недостатки.

Банковская организация всегда оценивает недвижимость заемщика ниже ее рыночной стоимости.

Кроме того, существует довольно большая вероятность потерять имущество – иногда банк прописывает в документе договора возможность расторжения договоренности в случаях малейшей неуплаты долга. Именно поэтому ссуду под залог недвижимости выгодно брать клиентам банка, которые планируют вложить аккредитованные денежные средства для развития бизнеса или значительных финансовых трат.

Как оформляется?

Чтобы правильно оформить ссуду под залог недвижимости, клиенту банка необходимо выполнить следующие действия:

Шаг 1. Проанализировать предложения крупных банков по кредитованию, выбрать наиболее выгодные из них. Рассчитать все платежи, сверить их собственной платежной способностью.Шаг 2. Собрать все необходимые документы для получения средств. Заполнить анкету на предоставление средств в выбранном банке.Шаг 3. Дождаться рассмотрения заявки на получение займа – обычно сроки не занимают больше 10 дней с момента подачи полного пакета документов. Важно обратить внимание, что кроме стандартного пакета документов, банк может затребовать заключение о рыночной и залоговой стоимости объекта от независимой компании оценщика, порекомендовать оформить полис страхования жизни заемщика или предмета залога.

Чаще всего для получения кредитования требуются следующие документы:

- паспорт заемщика с постоянной регистрацией;

- анкета-заявление, заполненная в отделении банка;

- справка 2-НДФЛ;

- трудовая книжка и ее копия;

- документы на предмет залога.

Какие банки выдают кредит под залог недвижимости?

На данный момент ссуды под залог недвижимости предоставляет достаточно большое количество отечественных банков, однако в последние годы по существующим программам условия стали значительно жестче.

Сбербанк

Крупнейший банк России предоставляет своим клиентам возможность получения денежных средств под залог имущества на более выгодных условиях, чем при стандартном потребительском займе.

Величина кредита на таких условиях составит от 1 до 10 млн. руб, при условии 70% от стоимости предмета залога. Сроки кредитования от 3 месяцев до 7 лет. Размер процентной ставки варьируется от 14,25% годовых при получении займа в рублях до 13, 4% в иностранной валюте.

Зарплатным клиентам предоставляется сниженная ставка в размере 12,25% годовых.

Взять кредит в Сбербанке может любой гражданин Российской Федерации, достигший 21 года.

Россельхозбанк

Предоставляет нецелевой потребительский кредит до 10 млн. рублей на срок от 1 до 10 лет. Воспользоваться услугами банка может гражданин РФ, достигший 21 года с непрерывным стажем работы не менее 6 месяцев.

ВТБ банк

ВТБ 24 предлагает целевое и нецелевое кредитование для физических и юридических лиц по сниженной процентной ставке.

Минимальный процент составляет от 14% годовых со сроком предоставления заемных средств до 30 лет. Увеличена сумма кредита – заемщик может получить до 75 млн. рублей.

ВТБ также предлагает помощь в получении кредита для клиентов, которые получают заработную плату на карту банка. Воспользоваться услугой могут граждане с официальной занятостью на последнем месте работы не менее 4 месяцев, в возрасте от 21 до 60 лет. При желании клиента банк оказывает услугу рефинансирования.

Отзывы свидетельствуют, что важным условием является наличие положительной кредитной истории.

Райффайзенбанк

Предоставляет кредит с обеспечением под залог недвижимости только в рублях на срок от одного года до 15 лет. Процентная ставка – от 11,99% годовых. При этом сумма ипотечного кредита не может превышать 60% от стоимости закладываемой квартиры.

Отличительной чертой Райффайзенбанка является то, что заемщиком может выступать гражданин любого государства с фактическим местом жительства в пределах административных границ региона предоставления услуги и постоянной регистрацией на территории РФ.

Совкомбанк

Предоставляет услугу долгосрочного кредитования под залог недвижимости до 100 млн. рублей для индивидуальных предпринимателей, физических и юридических лиц по ставке от 14, 99%.

Требования, предъявляемые к заемщику, стандартны – гражданин Российской Федерации от 21 года до 70 лет с постоянным местом работы и наличием прописки на территории РФ.

Банк «Восточный»

Выдает кредиты на сумму от 300 000 до 30 млн. рублей под квартиру, коттедж или частный дом, под залог коммерческой недвижимости, находящейся в собственности. Предлагает сниженную ставку по кредиту 9,9% годовых на срок от 13 до 240 месяцев.

Заявитель обязан иметь стабильный ежемесячный доход в течение последних 3 месяцев.

Альфа-банк

Предлагает получить кредит под залог квартиры со сниженной годовой ставкой от 14,5% в рублях и от 11% годовых в иностранной валюте. Сроки погашения зависят от суммы кредита и оценочной стоимости залогового имущества – от 2,5 до 15 лет.

Для того чтобы рассчитать стоимость недвижимости, можно воспользоваться онлайн калькулятором.

Почта-банк

Предлагает заем размером до 1 млн. рублей по ставке 12,9% на период до 60 месяцев. Организация предъявляет стандартные требования к заявителю – гражданство РФ, возраст от 21 года, 6 месяцев официального стажа работы.

Возможна срочная выдача средств – решение принимается за 1 день.

Ренессанс-банк

Предлагает несколько вариантов кредитования под залог имущества в зависимости от целей кредита и типа заемщика. Так, пенсионерам предлагается кредит на 11,03% годовых до 200 000 рублей на максимальный срок 60 месяцев.

МКБ

Московский кредитный банк предлагает кредитование под 14% годовых на любые цели сроком до 15 лет до 3 млн. рублей. Не требуется залогов и поручителей, кредит доступен для индивидуальных предпринимателей и юридических лиц, работников бюджетной сферы, госслужащих, пенсионеров, студентов и молодёжи с положительной кредитной историей.

Кредит предоставляется гражданам, достигшим 18 лет.

Росбанк

Основная часть кредитов с обеспечением в этом банке является ипотечным кредитованием. Размер займа составляет от 100 000 до 9 млн. рублей с периодом погашения до 10 лет. Годовая ставка для кредита в рублях или иностранной валюте колеблется до 16,1%. Оформить онлайн-заявку на кредит может гражданин РФ, достигший 21 года.

Бинбанк

Кредит в Бинбанке могут оформить наемные работники, владельцы бизнеса, индивидуальные предприниматели. Кредитование производится в рублях со ставкой от 16,9% на срок от одного до 10 лет. Размер займа составляет от 500 000 до 10 млн. рублей.

Газпромбанк

Представляет кредитование в российских рублях со ставкой 12,04% на сумму до 30 млн. сроком до 15 лет. Банк предъявляет требования к подтверждению дохода заемщика. Претендовать на кредит могут граждане РФ, достигшие 30 лет.

Промсвязьбанк выдает потребительские кредиты по ставке 11,2% на сумму до 10 млн. рублей. Воспользоваться услугой могут граждане Российской Федерации в возрасте от 21 года включительно с постоянной регистрацией на территории субъекта РФ, в котором расположена подразделение банка.

Таким образом, кредит под залог недвижимости является специфическим банковским продуктом, который подходит для заемщиков с положительной кредитной историей. Данный вид кредитования подходит юридическим и физическим лицам, а также индивидуальным предпринимателям. На отечественном рынке банковских услуг существует достаточно много организаций, предоставляющих подобный вид кредитования на выгодных условиях для клиента.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам:

Москва и область: +7 (499) 110-71-84

Санкт-Петербург и область: +7 (812) 407-15-68

dolg-faq.ru

Кредит под залог недвижимости - Что это?

Если вам срочно нужна крупная денежная сумма, а в «заначке» ее, к сожалению, нет, мы поможем вам в кратчайшие сроки оформить кредит под залог имеющейся недвижимостии получить на руки необходимые денежные средства.

Для того чтобы получить деньги под залог недвижимости в Москве как можно более срочно, не только не придется тратить много свободного времени, но и выходить из дома. Все, что от вас требуется, это оформление заявки на сайте консалтинговой компании «Финансист» и минимальный пакет документов.

При этом займ под залог жилой недвижимости будет оформлен всего за один день, а предварительное решение по кредитованию вы получите уже через час после обращения.

Очень часто кредит под залог имеющейся недвижимости является единственным альтернативным вариантом одалживания денег у друзей и знакомых. Оформив займ под залог жилой недвижимости, вы полностью избавляетесь от неловкой ситуации одалживания денег у знакомых.

С нашей помощью вы получаете нецелевой кредит под залог недвижимости на максимально выгодных для себя условиях. Процентная ставка по кредиту составляет всего 11%. При этом:

- Оформление займа возможно на срок до 25-ти лет

- Максимальная сумма денег – 15 000 000 рублей

Деньги под залог недвижимости в Москве, в самом срочном порядке полученные с помощью консалтинговой компании «Финансист» помогут решить все возникшие финансовые вопросы уже в день оформления заявки.

При необходимости после оформления заявки с вами свяжутся сотрудники компании «Финансист» для уточнения дополнительных деталей. Благодаря тому обстоятельству, что мы сотрудничаем с большим количеством финансовых учреждений, можно быть стопроцентно уверенными, что полученный с помощью «Финансиста» нецелевой кредит под залог недвижимости будет самым оптимальным для вас.

myfinansist.ru

Кредит под залог недвижимости: виды, отличия, способы получения

Кредит под залог недвижимости — это особый вид займа, предоставляемый на срочных условиях, но ввиду достаточного обеспечения имеющий лояльные условия и сравнительно низкие процентные ставки.

Виды кредитов под залог недвижимости

Виды кредитов под залог недвижимости

Ссуда на покупку недвижимости — это классическая ипотека. В результате кредитной сделки приобретаемое жилье, становится обеспечением по ссуде. Традиционная ипотека предопределена законом и имеет незначительные отклонения от стандартной процедуры. Данный вид залога используется как «отправная точка» теми, кто не имеет возможности рисковать уже существующим жильем, не может накопить сумму, достаточную для покупки квартиры. Как правило, это средний класс, в возрасте от 25 до 45 лет, то есть те, кто уже прочно стоит на ногах и чей возраст позволяет выплачивать ссуду максимально длительный срок. Главный плюс ипотечного кредита — возможность участвовать в программах государственной поддержки, получать кредит с максимально возможной низкой ставкой. На общих основаниях такой заем не менее выгоден — средняя ставка варьируется в диапазоне 12-16% годовых. Воспользовавшись онлайн калькулятором расчета кредита, легко определить сумму посильную для выплат. Получить ее — дело техники, к тому же вы всегда можете воспользоваться помощью кредитного брокера, ведь сопровождение грамотного специалиста точно будет полезным.

Обойти первоначальный взнос можно двумя способами. Договориться с продавцом о заведомо завышенной цене и «липовой» расписке о получении задатка. Естественно, этот вариант доступен только при «родственных» сделках. Либо найти программу без первоначального взноса, но здесь ставка всегда выше. Выгодно ли это? Например, вам нужен 1000000 рублей. Классический первоначальный взнос — 10%, что составляет 100000 рублей. При стандартной ставке в 14% сумма ежемесячного платежа составит по 23268 руб. на протяжении 5 лет. Итоговая переплата составит 396 тыс. руб. Но если вы не намерены копить первую сотню, то вполне можете воспользоваться программами с 16% годовых. В итоге переплата будет всего на 63000 рублей больше, что в отношении к 60 месяцам составляет чуть более 1000 рублей в месяц. Можно возразить, что расчет произведен на основе неоправданно маленькой суммы. Для провинции эта цена реальна. Для столиц — сопоставляйте уровень затрат и доходов…

Нецелевой кредит с обеспечением — самый популярный вид займа. Для получения крупной суммы необязательно иметь хорошую кредитную историю, солидных поручителей или высокую зарплату, достаточно наличия ликвидного имущества. Таким образом, можно взять деньги на дорогостоящее путешествие, лечение, обучение, развитие бизнеса, ремонта имеющегося жилья или его расширения. В общем, главное чтобы данный проект был рентабельным, то есть сводил риски потери имущества в случае невыплаты кредита к нулю.

Если откинуть главный страх — потерю недвижимости, то данный вид займа вполне оправдан. Например, кредит на ремонт квартиры можно отнести к разряду потребительских, поэтому его ставка может варьироваться в пределах 18-60%. Получить нижний предел крайне сложно, но даже если, это осуществимо, все равно он гораздо выше, чем ставка по кредиту с обеспечением. Суть кредита под залог недвижимости — это получение достаточной суммы под низкие проценты, при этом банк и клиент несут обоюдные риски.

Для развития сельского или подсобного хозяйства, малого бизнеса разработаны специальные программы. Получить ссуду можно как на покупку основных средств, так и для развития бизнеса. В первом случае чаще всего используют ипотеку для малого бизнеса, во втором — кредит под залог недвижимости. Условия получения займов для индивидуальных предпринимателей мало отличаются от тех, что предъявляются к физическим лицам, но пакет документов гораздо объемней.

Более интересны программы для развития частного подворья, индивидуального загородного строительства, газификации и водоснабжения. Такие предложения можно частично отнести к государственной поддержке, так как ставка по ним невысока. Например, РоссельхозБанк предлагает кредит на «ЛПХ» всего под 14% годовых, на 5 лет, под залог имущества, с подтверждением дохода. Кажется, что схема достаточно сложная, но если вникнуть в сельскохозяйственный цикл, учесть все форс-мажорные обстоятельства, то такая перестраховка вполне оправдана. Для заемщика она так же выгодна — не нужно изымать средства из оборота, ведь они принесут прибыль гораздо более ощутимую, чем убытки по кредиту. В крайнем случае можно «сработать в ноль». Чтобы остаться в минусе, нужно быть нерадивым хозяином или не учесть в договоре катаклизмы природного и человеческого характера (война, наводнение, землетрясение).

Способы получения займов под залог недвижимости

- Для постоянных клиентов, которые имеют счет в этом банке, получают здесь зарплату, либо уже являлись порядочными заемщиками, процедура получения займа будет упрощена. В большинстве случаев не требуется справка о доходах, не оценивается имущество в случае, если с момента последней сделки прошло менее 3-х лет. Программа лояльности предполагает скидку, в среднем это 3-5%. На первый взгляд сумма небольшая, но, учитывая размеры займов, совсем не лишняя.

- Для дисциплинированных заемщиков используется традиционный подход. Вам придется собрать весь пакет бумаг, состоящий из общегражданских документов, справок о доходах, документов на недвижимость. Представить доказательства ликвидности объекта, то есть провести независимую оценку. Возможно, обзавестись поручителем. В чем же смысл быть хорошим заемщиком? В том, что вы получите ту же скидку, что и постоянные клиенты. Посчитайте, только с миллиона 3%, это 30000 рублей. Они у вас лишние?

- Для тех, чья кредитная история испорчена, дорога к крупным кредитам не закрыта. Банк, понимая, что вы человек не очень ответственный, закладывает возможные риски в сделку, повышая процент за пользование ссудой. Могут ли вообще отказать? Это зависит от политики банка. Если учреждение ведет рискованную политику, то, скорее всего, ему не важна ваша кредитная история, его больше заинтересует стоимость недвижимости и легкость ее изъятия в случае невыплаты займа. Реже, что присуще финансовым магнатам, кредиторы предпочитают не заморачиваться с проблемными клиентами, здесь возможен отказ из-за плохой КИ.

Виды и способы получения кредита под залог недвижимости не ограничиваются перечисленными вариантами. Задумываясь о получении «легких денег», всегда сопоставляйте риски. Порой они оправданы и сумму переплаты покроет прибыль. Но не редки случаи рискованных сделок, когда можно потерять единственное жилье.

No votes yet.

Please wait...

lebedev-lubimov.ru

Нецелевой кредит под залог недвижимости в Сбербанке: отзывы, что это

Сегодня есть возможность взять нецелевой кредит под залог недвижимости, Сбербанк по такому предложению предоставляет наиболее выгодные условия, так как банк уверен в том что деньги ему вернуть всегда удастся.

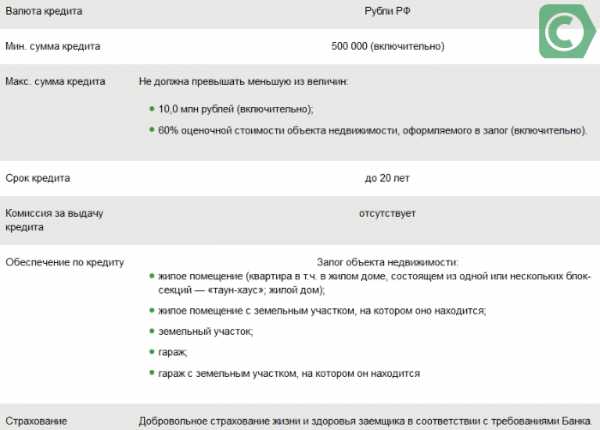

Без указания цели займа клиенты могут получить под залог до 10 млн. рублей

Без указания цели займа клиенты могут получить под залог до 10 млн. рублейСодержание статьи:

Преимущества по «залоговой» программе

Нецелевой кредит под залог недвижимости Сбербанка доступен любому заявителю. Ограничение существует только относительно возраста: 21-75 лет. Заемщик должен иметь постоянное место трудоустройства. При этом на текущем работать более 3-х месяцев, а в общем за 5 лет стаж должен превышать год.

Условия кредитования

Условия предоставления займа на неотложные нужды

Условия предоставления займа на неотложные нуждыОсновные параметры заключаются в следующем:

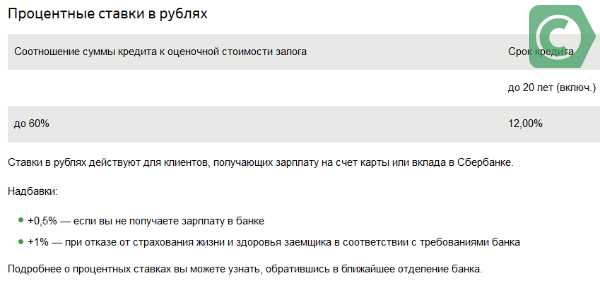

- Лимит: от 500 тыс. рублей.

- Максимальный размер: до 10 млн. рублей или до 60% от цены жилья, предлагаемого для обеспечения.

- Время погашения: до 20 лет.

Варианты залоговых объектов

В качестве обеспечения допустимо использовать различные объекты:

- квартира;

- таун-хаус;

- жилой дом;

- земельный участок;

- гараж.

Таким образом, заемщик получает некоторые преимущества при наличии обеспечения: допускается значительно понизить ставку или запросить большую сумму, чем при стандартной ссуде. Известно, что по стандартным условиям возможно получить не более 1,5 млн. рублей. При этом согласие дается только заявителям, имеющим немалый доход. По залоговой программе банк получает полную гарантию возврата средств, а потому больше вероятности для вынесения положительного ответа.

Особенности расчета процентной ставки кредита

Первоначально стоит просчитать параметры при помощи кредитного калькулятора, который можно найти на сайте банка. Если внести пожелания относительно размера и длительности, можно получить ответ по сумме платежа на каждый месяц.

Ставки определяют по подобранным параметрам. На данный момент они снижены – от 12%. При этом можно взять ссуду до 10 млн. руб. сроком до 20 лет.

Шаги заёмщика на пути оформления займаЕсли нецелевой заем под обеспечение жилья в Сбербанк рассчитать на сайте заранее, можно понимать, какие критерии предложат в офисе при согласовании. Проценты могут быть увеличены в двух случаях: на 0,5%, если заемщик не получает зарплату на карточку банка, и на 1,0%, если откажется от личной страховки по требованиям банковского учреждения.

Документы для оформления

Для оформления необходимы паспорт, данные о доходах и бумаги о жилом объекте. Процедура рассмотрения длится несколько дней. После заключения контракта, заемщик перечисляет первую оплату и получает ссуду. Погашение происходит равными суммами на протяжении оговоренного срока, но допускается и досрочный вариант.

Образец заявки

Для оформления займа нужно заполнить анкету. На официальном сайте банковского учреждения предлагается следующий образец анкеты:

Рассчитать заем

Для того чтобы сориентироваться в ежемесячных платежах и размере первоначального взноса рекомендуем воспользоваться кредитным калькулятором на нашем сайте:

При расчете оптимального варианта следует варьировать и вводить разные параметры

При расчете оптимального варианта следует варьировать и вводить разные параметрыЗаключение

Получить заемные средства на любые неотложные нужды может любой, обратившийся в банковское учреждение. При этом у заемщика существует больше шансов не только добиться положительного ответа, но и увеличения суммы, если он предоставит в качестве обеспечения имеющийся жилой объект.

26-03-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru