Что можно предпринять, если нечем платить кредит? Когда нечем платить кредит что делать

что делать если нечем платить кредит

Никто не застрахован от искушения взять однажды кредит в банке или приобрести в кредит какую-то вещь. Как правило, когда кредит оформляется, мы всегда уверены, что непременно рассчитаемся, и даже, надеемся, досрочно. Но на первом займе не все останавливаются.

Обычно после погашения первых трёх платежей по потребительскому или товарному кредиту, банк высылает заемщику кредитную карту, которой также почти каждый начинает пользоваться, даже если не сразу.

Так постепенно долги наваливаются как снежный ком и выплачивать их вовремя становится всё сложнее.

А порой обстоятельства меняются не в нашу пользу, когда человек лишается работы, заболевает, происходят неприятности в семье, которые требуют непредвиденных расходов, и тогда кредитные обязательства становятся самой настоящей кабалой. В это йстаье я постараюсь ответить на вопрос, что делать если нечем платить кредит.

Что делать, если вы попали именно в такую ситуацию, когда выплаты по кредитам превышают доходы, то есть нечем платить кредит, а надо.В самую первую очередь необходимо взять ситуацию под личный контроль. Не давать место отчаянью, депрессии и опускать руки ни в коем случае здесь не стоит. Наоборот, вам понадобится трезвый ум и совершенно спокойный рассудок.

Нечем платить кредит. Что делать?

Итак, что может произойти, если долг не выплачивается? Банк может потребовать досрочного погашения полной суммы задолженности, а если сумма эта оплачена вами всё же не будет, банк может передать ваш долг коллекторскому агентству или обратиться в суд, что менее вероятно.Не отвечать на телефонные звонки, скрываться и ждать истечения срока исковой давности (3 года), как этому учат на многих сайтах, не имеет никакого смысла. Ведь если долг передадут коллекторскому агентству, они без труда отыщут ваших родных и близких людей и тогда будут портить жизнь им, а не вам. Поэтому, лучше сохранять репутацию добросовестного заемщика.

Что это значит? Отвечайте на телефонные звонки, ведите себя при разговоре с сотрудником банка уверенно и сдержанно, объясните ситуацию и то, что вы не собираетесь скрываться от долгов, а это всего лишь временная трудность, решив которую вы начнете выплачивать долг исправно. Обязательно записывайте на диктофон все разговоры и если вдруг в ваш адрес последуют угрозы, непременно обратитесь в прокуратуру или в суд, а на телефонные звонки после такого отношения больше можете не отвечать.

Нечем платить кредит. Что делать?

Вносить хотя бы незначительную сумму по платежам необходимо хотя бы какое-то время. Потому что если долг более 1,5 миллиона и платежи не вносятся вообще, с момента получения кредита, то вас могут признать по закону злостным неплательщиком и применить наказание в виде штрафа до 200000 рублей или лишения свободы до 2-х лет.

Главное, не стоит паниковать и бояться. Даже если ваше дело передали коллекторскому агентству, они обязаны действовать только на законных основаниях и самое большее, что могут сделать – оказывать психологическое давление, звонить по утрам и вечерам, пытаясь вас сломить, но если нервы сохранять в порядке или поменять номер телефона, ничего плохого они вам не причинят, а если и произойдет физическое вмешательство, то это будет уголовно наказуемо для них самих. И на беспредел идут обычно сотрудники агентства самовольно.

Поэтому, как только начинаются угрозы или непристойное поведение со стороны агента, смело обращайтесь с заявлением к директору компании коллекторов и дублируйте заявление в прокуратуру. Кроме того, передача требований по возврату долга от банков коллекторским агентствам является оспоримой сделкой, поэтому любой договор, которым будет апеллировать коллекторская компания, требуя от вас долги банка, может и должен быть вами оспорен в суде, с требованиями о признании его недействительным.

Если статья "Нечем платить кредит. Что делать?" Вам помогла, пожалуйста, поделитесь ссылкой в соц.сетях, чтобы больше людей смогли прийти на наш сайт и узнать о законных правах должников по кредиту.

Copyright © http://spasfinans.ru/ При копировании активная ссылка на данную страницу обязательна.

spasfinans.ru

Что делать заемщику, если нечем платить кредит?

Нередко в современных реалиях возникает ситуация, когда гражданин, взяв кредит, уже не может его погасить. Причин, приведших к такому положению много. Всё чаще основной причиной становится не безалаберность, забывчивость или умысел кредитора, а отсутствие средств, для погашения долга.

СОДЕРЖАНИЕ СТАТЬИ:

Действия заемщиков, когда нечем платить кредит

Поддерживаем отношения с родственниками

Звонки от коллекторов

Что делать когда нечем платить кредит — инструкция

Последствия долга

Итог

В условиях кризиса и постоянных перемен на валютном рынке долг кредитора растёт скачкообразно. А банки всё настойчивее требуют возврата средств. При этом часто идёт психологическое давление через звонки от коллекторов и письма с угрозами.

Действия заемщиков, когда нечем платить кредит

Что же предпринять в сложившейся ситуации гражданину? Первое, это попытаться успокоиться и оценить ситуацию. Действуя в нервной горячке легко усугубить уже сложившееся положение. Финансовый долг, это финансовый долг, не нужно добавлять к нему собственное психологическое здоровье.

Уважаемые читатели!

Важно! Проблемы, связанные с кредитами, относятся к категории сложных дел. Проконсультируйтесь бесплатно со специалистами нашего "Правового Центра"

Москва: 8 (499) 938-40-59

С-Петербург: 8 (812) 467-39-61

Следует понимать, что систему кредитования усугубляет кризис. Банки стараются делать всё возможное, чтобы не подпасть под закрытие. Они сами находятся в положении кредитора. Поэтому банки стараются вернуть выданный кредит как можно быстрее.

Следует разделить такие вещи, как «долги» и «кредит». Часто они срастаются в представлениях граждан. Однако, кредит, это задолженность перед конкретной организацией, чаще всего банком или неким ООО.

Долг, это те финансы, которые вам беспроцентно предоставили:

- знакомые;

- друзья;

- родственники.

Сложно давать советы, не зная конкретного положения вещей.

Но, для начала следует прекратить платит взносы на микрозаймы и банковские кредиты внесудебно. Таким образом, накопится некоторая сумма, которая позволит обеспечить минимальный прожиточный уровень. А может быть, получится вернуть долги своим близким.

Поддерживаем отношения с родственниками

При отсутствии имущества, с должника банки могут взимать не более половины от законного дохода. В такой ситуации заемщику невыгодно терять связь с родственниками, которые ему помогают. Банк, даже если получится погасить наиболее крупный из кредитов, может и не выдавать займы в дальнейшем. Кроме того, новый кредит, это новые обязанности, которые придётся брать на себя, повторяя предыдущий опыт.

Другое дело – близкие. Если они помогают в непростой ситуации, на них можно рассчитывать. Соответственно портить отношения с ними не следует. Хотя, банк будет пытаться вернуть долг с большим рвением, чем родственники.

Звонки от коллекторов

Методов воздействия на кредитора у банка много. Однако, методы эти тесно связаны с законом. Незаконно банк действовать не имеет права. Наиболее часто используется давление банком на заёмщика посредством продажи или переуступки договоров в коллекторские организации.

Важно! Насчёт назойливых звонков из банка следует знать одно: юридической силы они не имеют. В основном это просто слова. Но, звонить могут часто и назойливо. В связи с принятием ФЗ №230, начиная с 1 января 2022 года, это незаконные действия и жаловаться необходимо в ФССП.

При этом не только самому должнику, но и его родственникам. Если при составлении договора о кредите были указаны дополнительные телефоны знакомых, им тоже начнут звонить из банка. Служащие банка при звонке сложившуюся ситуацию будут расписывать так, чтобы иного выбора, кроме как, вернуть задолженность не оставалось.

Заемщик должен помнить, что подтверждать, обещать обсуждать что-либо в разговоре со служащими банка или коллекторами он не обязан. Любые действия, связанные с возвратом долга должны идти в соответствии с законодательной практикой. Любое чрезмерное давление, попытки навредить имуществу или самому клиенту – повод для судебного разбирательства.

Если идут некие угрозы, человек имеет полное право обратиться в суд. Даже действия судебных приставов чётко регламентированы. Зачастую само предложение возврата кредита через суд для кредитора так же неприятно, как и для заемщика. Далеко не все кредиторы готовы доказывать в суде свои претензии. Главное, для должника, не впадать в отчаянье и депрессию.

Что делать когда нечем платить кредит — инструкция

Банкротство

Если сумма долга превышает 500 тыс. рублей, а срок просрочки равен трем месяцам, то должник имеет право обратиться в суд для признания себя банкротом.

У процедуры есть существенные плюсы и минусы, которые необходимо учитывать:

Плюсы:

- Долги спишут полностью.

- Приставы снимут все поставленные запреты.

- Человека уберут из базы ФССП.

Минусы:

- Процедура обойдется не менее чем в 120 тыс. рублей.

- Невозможно открыть свое дело или занимать руководящие посты сроком на пять лет.

- Возможный арест имущества, сделки по которому уже были проведены в трехлетний период.

Важно! Конкурсный управляющий может отказаться вести ваше дело, если вы не будете оплачивать его услуги ежемесячно, хотя в законе этого не указано. Поэтому договаривайтесь с ним заранее, а не сразу указывайте в иске СРО.

Антиколлекторы

Кредитный юрист может помочь заемщику списать часть долга или договориться с банком. Но будьте готовы, что с вас возьмут процент от суммы списания. То есть многие специалисты берут оплату за результат и она может быть значительно выше, чем если бы вы оплатили их услуги по фиксированной ставке.

Обращайте внимание на отзывы, которые пишут в сети интернет, клиенты вашего юриста.

Ходатайство об уменьшение долга

Часть неустойки может быть списана в порядке ст. 333 Гражданского кодекса. Но должник обязан подавать заявление самостоятельно, иначе суд не будет учитывать его и не спишет долг.

Последствия долга

- запрет выезда за границу;

- запрет на регистрационные действия с движимым и недвижимым имуществом;

- опись и арест имущества;

- списание части дохода по исполнительному листу;

- невозможность взятия кредита;

- расходы на юристов;

- уведомление работодателя сотрудниками ФССП;

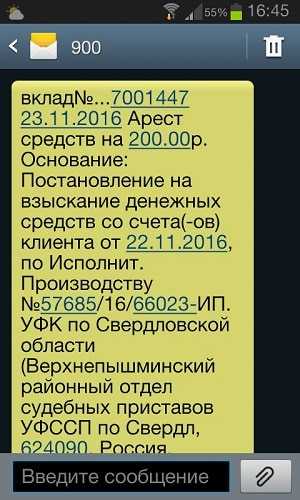

- арест счетов и банковских карт;

- арест залога;

- выселение из ипотечного жилья.

Итог

Каждая ситуация индивидуальна и если вам нечем оплачивать кредит необходимо ЗАРАНЕЕ продумать тактику защиты. На нашем сайте вы можете получить бесплатную консультацию специалистов. Для этого оставьте свой вопрос в комментариях к статье либо обратитесь к дежурному юристу в форме всплывающего окна.

Также вы можете позвонить нам по телефонам, указанным на сайте. Мы обязательно ответим и поможем.

procollection.ru

Нечем платить за кредит: что делать? + Последствия

У многих может возникнуть ситуация, когда нечем платить за кредит. Все выходят из нее по-разному: долги, отсрочка, дополнительный кредит, и т.д. Что делать, когда действительно нет денег, а платить нужно? Постараюсь дать советы и рекомендации по этому поводу.

Нечем платить за кредит: что делать?

Первое, что нужно знать: ни в коем случае не скрывайтесь от банка. Это лишь все усугубит. Если вы будете «на связи», и продолжите вносить хотя бы минимальные платежи, риски, что к вам направят коллекторов или подадут в суд, существенно снижаются.

Просьба о займе

Самое простое, и чаще всего применимое: найти человека (родственника, друга, знакомого), у которого можно попросить в долг. Разъясните ситуацию, попросите помочь. С большой вероятностью, близкие и знающие вас люди пойдут навстречу, и займут вам нужную сумму без процентов.

Это может быть интересно: За что можно получить налоговый вычет? Рассматриваем варианты + перечни документов

Реструктуризация

Во многих банках данная процедура предоставлена как услуга. Реструктуризация – это своего рода, перерасчет. Сотрудники банка увеличивают общий срок кредита, снижая тем самым размер ежемесячной оплаты.

Кредитные каникулы

Банк может предоставить вам отсрочку на определенный срок, в зависимости от типа и размера кредита. Отсрочка устанавливается самим банком. Например, кредитные каникулы могут быть даны на 3 месяца, или же предоставлены на год. Отсрочка индивидуальна.

Важно! Обратите внимание, что банк не обязан предоставлять вам кредитные каникулы. Банк сам решает, оказать вам помощь, или же нет.

Что нужно делать?

Обратитесь в банк, в котором оформляли кредит. Вас перенаправят в отдел, занимающийся проблемными договорами. Опишите всю ситуацию, объясните, почему не можете выплатить, или не укладываетесь в срок.

Самое главное: если есть возможность, обязательно подтвердите свою сложившуюся финансовую ситуацию. Вас уволили с работы? Приложите документ об увольнении (копия трудовой книжки, например). Вы прошли дорогостоящее лечение, или оплачивали его свои близким? Приложите больничный лист, справки об оплате.

Подытожим: предъявляйте все те документы, которые могут вам помочь в получении кредитных каникул. В зависимости от причины, доказывайте, что в данный момент у вас сложная жизненная ситуация. Так вы повышаете свои шансы на положительное решение банка.

Это может быть интересно: В чем отличие между ссудой и кредитом?

Рефинансирование

Данный вариант подходит для тех, у кого один или несколько кредитов. Чтобы погасить все долги, заемщик оформляет новый кредит (т.е. ровно на ту сумму, чтобы закрыть задолженности перед другими банками + проценты, соответственно).

Важно. Некоторые банки готовы «перекрыть» кредиты с других банков. Но в любом случае, без нанесения визита в банки, в которых вы брали кредиты, не обойтись: необходимо собрать все необходимые документы.

Страховка

Еще один момент, который не нужно обходить стороной: если есть страховка по кредиту, то внимательно изучите ее условия и содержание. Вполне может быть, что вы попадаете под «критерии», и вам будет оказана помощь.

Как и в случае с кредитными каникулами, вам необходимо предоставить пакет необходимых документов. В случаях, когда заемщик виноват сам (к примеру, кредит за дорогостоящее лечение, а клиент получил травмы в состоянии алкогольного опьянения), страховка, как правило, не оказывает помощь.

Последствия невыплаты кредита

Что делать, если нет денег на кредит, мы разобрались. Теперь поговорим о последствиях. Что случится, если вы просрочите, или вовсе перестанете погашать долг? Данная информация должна быть указана в договоре. Ниже будет дано примерное развитие событий.

- Изначально, за просрочку, банк начислит вам штрафы и пени. Чем больше пройдет времени – тем больше будет расти долг.

- Через определенный срок, если не производить никаких действий, банк передаст данные в кредитное бюро. Кредитная история ухудшается, взять новый кредит становится проблематичнее.

- Если ничего не измениться, то далее начнет работу служба взыскания. Сотрудники будут пытаться выйти на связь, будут звонить родным. На данном этапе, еще можно решить проблему мирным путем.

- Следующий шаг — требование банка о полном погашении долга. Срок — 3 месяца.

- После истечения трех месяцев, банк подает иск в суд. Задолженность фиксируется, и как правило, начисление штрафов и пеней прекращается. Скорее всего, если заемщик работает официально, то на зарплату будет наложен арест. Если было залоговое имущество, то оно может быть выставлено в аукционе.

Примечание. Банк может продать долг коллекторам. В таком случае, возвращать задолженность будет необходимо именно им (они также могут подать в суд, если это будет нужно). Все наслышаны, какие действия могут быть приняты со стороны коллекторских агентств, в связи с чем, недавно был принят закон о «смягчении» их деятельности.

Заключение

В статье мы узнали, что делать, когда нечем платить за кредит. Помните: банк заинтересован в погашении кредита не меньше вашего, и с большой вероятностью, войдет в положение. Не банку, не вам – невыгодно усугублять ситуацию. Если все сделать заблаговременно, или хотя бы вовремя начать действовать, можно избежать лишних осложнений, и выплатить кредит с наименьшими потерями.

www.zarbus.ru