Как досрочно погасить кредит — советы специалистов. Когда можно погасить досрочно кредит

Досрочное погашение кредита - выгодно ли? Как лучше погасить кредит досрочно

Всего несколько лет назад для решивших взять взаймы у банка животрепещущим был вопрос о том, можно ли погасить потребительский кредит досрочно.

Поскольку закон это никак не регламентировал, в каждом банке были свои правила. Где-то существовал мораторий на досрочное гашение. Это означало, для осуществления платежа в большем размере, чем предусмотрено графиком, нужно было определенный период времени (например, полгода) выплачивать кредит.

В других за совершение процедуры досрочного гашения взимались штрафы.

Таким образом банки пытались помешать клиентам прибегнуть к досрочному гашению. Причина проста: для кредитной организации возвращенный раньше срока заем – это потеря процентного дохода. И это уже отвечает на вопрос, выгодно ли досрочное гашение кредита для заемщика.

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение. Будет при этом уменьшаться срок или ежемесячный платеж, нигде не прописано.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Выгодно ли погасить кредит досрочно?

Как уже говорилось, если клиент гасит кредит досрочно, банк теряет проценты. А раз банк проценты не получает, следовательно, заемщик их не платит. Получается, частичное досрочное погашение кредита в банке – это выгодно.

Совершая досрочное гашение, нужно помнить некоторые важные вещи.

Во-первых, перерасчет процентов касается только будущих платежей. Если вы платили кредит год, то проценты за этот период вам никто не вернет. Денежными средствами вы в это время пользовались, следовательно, банк уплаченные проценты честно заработал.

Во-вторых, пересчитывать банк будет только проценты. Сколько бы раз вы ни делали досрочное гашение, основной долг от этого не изменится. То есть он уменьшится, естественно, но на ту сумму, которую вы погасите. Дополнительно банк ничего не спишет.

В-третьих, свои проценты банк получит в любом случае. В соответствии с кредитным договором составные части платежа списываются в следующем порядке:

- неустойки, пени;

- просроченная задолженность;

- проценты за текущий месяц;

- основной долг.

Как видите, пока банк не спишет абсолютно всю накопившуюся задолженность, об уменьшении основного долга и речи быть не может.

На какую сумму уменьшится основной долг после «досрочки»?

В вашем графике платежей каждый ежемесячный платеж разбит на 2 части: основной долг и проценты за пользование кредитом. За месяц банк суммарно должен взять с вас столько процентов, сколько написано в графике.

Поэтому, приходя в банк с определенной суммой денег, имейте в виду, что основной долг уменьшится не на нее, а на разницу между внесенной суммой и процентами за данный месяц.

Например, клиент делает досрочное гашение в марте, в котором банк должен получить с него 3850 рублей процентов. На счет клиент положил 40000 рублей. После процедуры досрочного гашения ссудная задолженность станет меньше на 36150 рублей.

Когда проводить досрочное гашение?

Насколько выгодным будет досрочное гашение, зависит от того, через какое время после взятия кредита его проводить. Вспомните правило второе: пересчитываются только проценты. Следовательно, оформлять досрочное гашение целесообразно в тот период, когда процентов взимается больше всего.

Откройте свой график платежей и посмотрите на колонку с процентами по кредиту. Независимо от того, дифференцированные у вас платежи или аннуитетные, сумма взимаемых процентов постоянно уменьшается. То есть в первые месяцы они самые большие.

При аннуитетных платежах примерно к середине срока сумма, которую берут за пользование кредитом, уравнивается с суммой, идущей на гашение ссудной задолженности. Во второй половине срока действия кредитного договора на проценты поступает меньше, чем на основной долг.

Из этого следует простой вывод.

Проводить досрочное гашение выгоднее в первой половине срока действия кредитного договора.

Если же делать это ближе к планируемому закрытию кредита, то практически никакой выгоды вы не получите. Просто закроете кредит на несколько месяцев раньше. Однако принесет это скорее моральное удовлетворение.

Уменьшение срока или платежа: что выгоднее?

Если банк решил за вас, уменьшать срок или платеж, то думать не о чем: нужно получать максимальную выгоду в предлагаемых обстоятельствах.

Если же решение ложится на вас, то неизбежно возникает желание сэкономить побольше. Сделать так, чтобы в конечном итоге заплатить поменьше процентов.

Что для этого нужно сделать?

Прежде всего необходимо запомнить, что переплата напрямую зависит от срока действия кредитного договора. Чем дольше вы будете платить кредит, тем больше в итоге заплатите. Уже из этого вытекает, что выгоднее уменьшать срок кредита.

Следовательно, выбирая способ досрочного гашения, нужно отталкиваться от вашей финансовой нагрузки. Если у вас множество кредитов, суммарные платежи по которым съедают ползарплаты, логичнее будет уменьшить платеж. Пусть вы сэкономите меньше, чем могли бы, но зато вам станет легче выплачивать кредит.

Если же вас устраивает размер ежемесячного платежа и после его внесения остается достаточно денег для поддержания привычного образа жизни, то нужно уменьшать срок кредита. Тяжелее вам не будет, поскольку платеж не увеличится. А выгода по процентам получится ощутимая.

Чтобы удостовериться в выгоде уменьшения срока, вы можете обратиться в банк и попросить показать два варианта графика: первый – с уменьшением срока, второй – с уменьшением платежа при проведении досрочного гашения на одинаковую сумму.

Формулу, по которой проводятся расчеты при проведении досрочного гашения, вам не скажут. Да и сотрудники ее знают лишь в общем виде, все рассчитывает программа. Однако понять, какой вариант выгоднее, вы с легкостью сможете. Для этого нужно посмотреть на графу «Итого» в колонке с платежами по процентам в обоих графиках. Если кредит достаточно крупный, то разница может достигать 100-150 тысяч рублей.

При уменьшении срока переплата будет меньше, чем при снижении ежемесячного платежа.

Процедура досрочного гашения кредита

Чтобы разобраться, каким образом происходит досрочное гашение кредита, необходимо понимать, как совершаются ежемесячные платежи по кредиту.

Как правило, люди, приходя в банк и отдавая деньги сотруднику, считают, что таким образом моментально совершают платеж по кредиту. Хотя в кредитном договоре написано, что это не так.

Счет, на котором непосредственно происходит учет задолженности по кредиту, начинается на 455. Возьмите документы и посмотрите, на какой счет вносите денежные средства вы. Он начинается либо на 423, либо на 408.

Данный факт не зависит от того, в каком банке взят кредит, поскольку система счетов везде одинаковая, она регламентируется Банком России.

Вы вносите деньги на этот счет, и там они лежат до даты ближайшего платежа. А в этот день автоматически уходят на счет 455, где и отражаются как ежемесячный платеж.

Сколько бы вы ни положили на счет для списания, в гашение кредита поступит ровно та сумма, которая предусмотрена графиком.

Что нужно, чтобы погасить кредит досрочно? Чтобы досрочное гашение успешно прошло, необходимо либо самостоятельно оформить данную процедуру в Личном кабинете на сайте вашего банка, либо прийти в банк и сказать сотруднику, что вы хотите, чтобы на кредит ушло больше средств, чем планировалось.

Сотрудник при этом даст вам подписать заявление на досрочное гашение. Форма его в каждом банке своя, но информация по кредитному договору, сумме и дате списания там будет наверняка.

Самостоятельно заявление писать скорее всего не придется: такие бланки обычно формируются программой, после чего клиент просто ставит свою подпись.

Сроки исполнения заявления следует уточнять в кредитной организации: где-то гашение производится на следующий рабочий день, где-то – в этот же. А некоторые банки практикуют проведение досрочного гашения в режиме онлайн.

Кто может оформить досрочное погашение?

По потребительским кредитам заемщиком обычно является один человек. Созаемщики – явление достаточно редкое. А вот ипотеку, напротив, чаще берут муж с женой совместно. Более того, в ряде банков супруги обязаны становиться созаемщиками.

В этих случаях возникает вопрос, может ли осуществить процедуру досрочного гашения тот, кто в кредитном договоре прописан вторым. Безусловно, требования зависят от банка.

Однако с точки зрения закона оба созаемщика имеют абсолютно равные права и обязанности в отношении общего кредита.

Совершить досрочное гашение (полное или частичное) имеет право любой из созаемщиков.

Обратная ситуация наблюдается в том случае, если один из супругов берет кредит, а второй, не будучи созаемщиком, хочет провести процедуру досрочного гашения. Перевести денежные средства на счет он сможет, поскольку это может сделать любой человек, а вот написать заявление на досрочное гашение у него не получится.

Досрочное гашение по доверенности

В данном случае необходимо либо прийти в банк заемщику, либо попросить его оформить на супруга/супругу нотариальную доверенность, где и прописать, какие полномочия он разрешает совершать.

Чем подробнее будут описаны права доверенного лица в доверенности, тем лучше. Порядок погашения кредита досрочно доверенным лицом в каждом банке свой, поэтому не стоит отделываться общими фразами.

Независимо от банка-кредитора нотариус должен прописать в доверенности следующую информацию:

- данные доверителя и доверенного лица;

- кредитный договор, на который оформляется доверенность;

- операции, совершение которых предусмотрено этой доверенностью (получение справок, проведение полного либо частичного досрочного гашения и так далее).

Если окажется, что в доверенности прописано лишь право на оформление досрочного погашения потребительского кредита, то после этого вам вряд ли скажут, успешно списаны деньги или же возникли какие-то проблемы.

Заключение

Итак, досрочное гашение может оформить любой из созаемщиков на любую сумму. Делать это можно сколь угодно часто, банки не вправе препятствовать проведению данной процедуры. Она играет на руку клиенту, поэтому при наличии возможности лучше погасить кредит досрочно.

Чтобы получить наибольшую выгоду, следует сокращать срок кредита, а не ежемесячный платеж. Что касается вопроса о том, когда можно досрочно гасить кредит в банке, то делать это целесообразно в первой половине срока действия договора: экономия на процентах при этом получается максимальная.

kredity-tut.ru

Досрочное погашение кредита: условия, проценты

Платежи по взятым кредитам, совершаемые ежемесячно, сильно бьют по бюджету среднестатистического россиянина. В итоге ему приходится выплачивать в банке сумму чуть ли не вдвое взятой в долг. Поэтому многие граждане при первой появившейся возможности стараются погасить полученный заем досрочно полностью или частично, тем более что принятый закон позволяет провести досрочное погашение кредита без каких-либо штрафных санкций со стороны банков. Прямо сейчас подайте заявку на кредит, и наши сотрудники проконсультируют вас по вопросу досрочного погашения займов.

Досрочное погашение кредита

Когда заемщик возвращает взятые в долг деньги до срока, предусмотренного кредитным договором, уменьшается размер процентов, которые он должен выплачивать согласно графику платежей. Происходит немалая экономия денежных средств. Банк при этом теряет часть прибыли. Поэтому раньше банки при досрочном погашении займов начисляли заемщику пени.

Сегодня Гражданский кодекс Российской Федерации запрещает банком это делать. В принципе досрочное погашение кредита возможно в двух вариантах: полное погашение займа до положенного срока и погашение определенной части долга.

Как рассчитать досрочное погашение ипотечного займа

Тяжелым бременем ложатся на бюджет заемщика выплаты по ипотечному займу в силу его большого размера, длительности периода кредитования и процентным ставкам. Приняв решение погасить ипотеку досрочно, заемщик должен поставить в известность банк и попросить его провести расчет досрочного погашения ипотеки. При этом должнику должны сообщить размер остатка задолженности и сумму, которую составляют очередные проценты по ипотеке.

Узнав эти параметры, заемщик делает вывод, как он будет погашать долг – полностью или частично. Если средств на полное закрытие ипотеки не хватает, следует получить новый график ежемесячных платежей после частично-досрочного погашения ипотечного займа. Так как досрочное погашение кредитов невыгодно для банков, они установили ряд ограничений на досрочное закрытие займов – на минимальные платежи и на период платежей.

Кстати, принятый федеральный закон о досрочно погашении кредита имеет обратную силу. Это значит, что банк должен вернуть все пени и штрафы по частично досрочному погашению ипотеки, которые он взял с заемщика ранее.

Досрочное погашение кредита в Сбербанке

Возможно досрочное погашение кредита в Сбербанке как в полном объеме, так и частично. Для осуществления этой процедуры заемщику нужно прийти в отделение банка и написать заявление. В документе должны быть указаны число, в которое будет проводиться погашение, размер денег и реквизиты счета. Дата погашения кредита не должна быть выходным или праздничным днем. Это условие является обязательным.

Досрочное погашение кредита в ВТБ 24

Также возможно досрочное погашение кредита в ВТБ 24 двумя описанными выше способами. В банке определен порядок подачи заявлений на погашение займа до срока. При полном закрытии займа, заявление должно быть подано банку за день до даты, когда заемщик планирует провести операцию. Когда же заем планируется гасить частично, необходимо подать заявление за день до даты очередного ежемесячного взноса.

Частичное погашение имеет лимит минимального взноса. Он указывается в кредитном договоре. Такой инструмент как калькулятор досрочного погашения ВТБ 24 помогает заемщику узнать сумму оставшегося долга и размер процентов по кредиту. Есть два варианта графика дальнейших выплат по кредиту – уменьшение ежемесячных взносов без изменения срока кредитования и сокращение кредитного срока без изменения размера ежемесячного платежа. Заемщик должен выбрать один из вариантов и указать его в заявлении. Какой из них выбрать, зависит от платежеспособности клиента. С точки зрения экономии – выгодней второй. Если преследуется цель снизить кредитную нагрузку на бюджет – выбирают первый вариант.

Досрочное погашение кредита в полном объеме

При полном досрочном погашении кредита выплачивается остаток тела кредита и размер процентов, которые начислены на дату закрытия. Есть ряд нюансов, которые заемщик должен знать, прежде чем гасить заем полностью.

- Необходимо уточнить у менеджера банка точную сумму иных начислений по займу, если таковые имеются – рассрочки, просрочки, штрафы, пени и пр.

- Квитанцию об оплате необходимо сохранить.

- Требуется также взять в банке справку свидетельствующую, что кредит погашен полностью и банк к заемщику претензий не имеет.

Нюансы частично-досрочного погашения кредита

Когда денег на полное закрытие займа не хватает, можно погасить кредит частично, то есть некоторую его часть. Когда происходит частичное досрочное погашение кредита, проводят перерасчет процентов по займу. Меняется график ежемесячных взносов. Их размер зависит от вида платежей, предусмотренного кредитным договором. Платежи бывают дифференциальными и аннуитетными.

При первом виде платежей долг делят на равные части. В ежемесячный платеж входит часть долга и начисленный проценты по нему. Плюсом такого платежа является быстрая выплата кредита и наименьшая переплата по нему. Минусом дифференциальных платежей считается большой размер взносов в первое время. При частичном досрочном погашении займа снижается кредитный период и размер процентов.Второй вариант платежей (аннуитетный) предполагает взнос ежемесячных платежей равными долями. Кредит при этом гасится медленно и по нему возникает большая переплата. Погасив кредит досрочно, заемщик может выбрать метод дальнейшего погашения кредита.

На каких условиях гасится досрочно кредит в Сбербанке

Несмотря на принятый закон о досрочном погашении кредитов, многие заемщики до сих пор интересуются, можно ли погасить потребительский кредит досрочно в Сбербанке. Сберегательный банк России ничем в этом не ограничивает своих клиентов. Единственное условие банка – деньги должны находиться на счете в указанную дату досрочного погашения. Она должна приходиться на банковский день. Если это условие не соблюдается, заявление на досрочное погашение займа аннулируется и долг гасится на прежних условиях

Правильное оформление досрочного погашения кредита

Когда принято решение о досрочном погашении кредита, частично или в полном объеме, следует проследить, чтобы все документы оформлялись правильно. Каков алгоритм действий при проведении этой процедуры?

В первую очередь необходимо письменно уведомить банковскую организацию о том, что вы собираетесь гасить кредит досрочно. Бланк заявления можно взять у банковского менеджера. Необходимо правильно составить заявление – указать сумму денег, вносимых на банковский или карточный счет и дату проведения процедуры.

Заявление необходимо зарегистрировать в банке, чтобы его не «потеряли». После этого придется подождать ответа банка, который придет через 3-5 дней.

Требуется обеспечить наличие денежных средств на счете в указанное в заявлении число. Если на счете будет не та сумма, которая указана в заявлении, или ее не будет вообще, досрочного погашения не произойдет – средства спишутся как очередной платеж.

Расчет суммы досрочного погашения кредита

При частичном досрочном погашении займа происходит обновление графика платежей. Его рассчитывает сотрудник банка, за это отвечающий. При дифференциальных платежах уменьшается проценты ежемесячного платежа, при аннуитетных взносах – уменьшается еще и период кредитования. Можно самому попробовать сделать расчет платежей, но он не будет точным.

Калькулятор аннуитетных платежей с досрочным погашением

Для того чтобы знать приблизительный размер ежемесячных платежей после частичного погашения займа до времени, можно использовать аннуитетный калькулятор с досрочным погашением. Он поможет рассчитать новые ежемесячные платежи и узнать, как можно уменьшить период кредитования.

Правила досрочного погашения кредита. Советы специалиста

Незнание правил досрочного погашения кредита может привести к печальным последствиям. Приведем пример. Предположим, заемщик решил досрочно погасить кредит. Он обратился в банк, где ему сказали сумму, которую он должен положить на счет. Человек внес деньги и посчитал, что кредит погашен. Спустя некоторое время, заемщик получает звонок из банка, в котором ему говорят, что деньги не списаны со счета, а просто лежат там и ими проводятся ежемесячные платежи. То есть банк бесплатно пользовался деньгами заемщика.

Это происходит из-за того, что работники банка преднамеренно не информируют заемщиков о порядке проведения досрочного погашения кредита. Банку выгодно бесплатно использовать деньги заемщика. В масштабах страны суммы получаются внушительные.

Первое, что необходимо сделать заемщику, написать заявление о досрочном погашении займа. Средства, просто положенные на счет, сами по себе заем не погасят. Второе – заявление необходимо зарегистрировать в банке. Третье – при частично досрочном погашении необходимо добиться перерасчета графика платежей. Четвертое – по закону заемщик должен предупредить банк о своем решении погасить заем за месяц до совершения этой процедуры.

Итак, что должен сделать заемщик, собравшийся гасить кредит досрочно?

- Прочесть кредитный договор. Найти пункт, регламентирующий досрочное погашение займа. Узнать, каким образом можно предупредить банк о готовящейся процедуре.

- Уточнить у банка ближайшую дату, в которую можно провести погашение займа.

- Узнать точную сумму для полного досрочного погашения кредита в банке. Необходимо приехать в банк и попросить документ, подтверждающий размер платежа с включенными процентами на дату предстоящего платежа.

- Письменно уведомить банк о досрочном погашении.

- Убедиться, что погашение прошло корректно. Взять документальное подтверждение досрочного погашения.

- Сохранять всю документацию, подтверждающую проведение платежа. Она может пригодиться, если вдруг возникнут недоразумения.

Не звоните по телефону, чтобы узнать сумму, не гасите кредит через терминал без письменного подтверждения банка о разрешении проведения досрочного погашения.

Подайте заявку на кредит прямо сейчас и получите у наших сотрудников полную информацию по досрочному погашению кредита, в полном объеме или какой-то части займа.

mircreditov.info

Погашение кредита досрочно. Как досрочно погасить кредит?

Многие хотят оформить погашение кредита досрочно, допустим, повысили зарплату и просто хочется поскорее избавиться от задолженности или же уменьшить переплату. Это вполне возможно, если изначально договором были предусмотрены данные условия. К сожалению, есть соглашения. По которым уже ничего нельзя изменить и строго конкретная сумма в определенные сроки погашения кредита должна вноситься, но в большинстве случаев она может быть настолько больше, насколько хочет сам должник.

Какие могут быть сложности при погашении кредита досрочно

Прежде чем задумываться, как досрочно погасить кредит, следует уточнить политику банка, в котором оформлялось соглашение, тщательно прочитать договор, а также поинтересоваться что по этому поводу говорит закон. Есть несколько подводных камней:

- запрет на досрочное погашение кредита, это обязательно должно быть прописано в конкретном соглашении;

- штраф за выплату, конечно, он меньше процентов, которые бы нагорели за полный срок, но тоже может быть достаточно внушительным;

- особые условия, например кредит можно гасить быстрее, но только конкретными суммами, обычно они намного больше ежемесячного платежа, чтобы клиент не смог их потянуть.

Банкам крайне невыгодно быстро гасить кредиты, скорее они наоборот в удовольствиям увеличат срок и вместе с ним проценты по заявлению. В большинстве случаев, если просто выплатить долг, то организация теряет прибыль с процентов или же она становится минимальной, поэтому эта практика не слишком любима банками. Даже если все же удалось договорится о выплате быстрее, то должник вписывается в общую базу и подобная торопливость немного портит ему репутацию, в следующий раз уже могут отказать в кредите на тех же условиях, зная, что не получат слишком много переплаты с человека.

Что говорит закон о досрочном погашении кредита?

Государство старается максимально защитить каждого человека в определенной ситуации. Одной крайностью является истечение срока давности по кредиту, которая позволяет снять все обязательства, если в жизни слишком тяжелое материальное положение. Вторым моментом является закон о регулировании процедуры досрочное погашение кредита.Законодательство огромное количество моментов предусматривает, но, к сожалению, далеко не все. Банки многое трактуют по своему, однако это можно отстоять, если в точности знать права, которые дает правительство нашей страны:

- свобода в погашении кредита. Это касается именно переплат. Следуя данной записи обязательно нужно учитывать, что должник может самостоятельно решить как досрочно погасить кредит и в какие сроки это сделать;

- при погашении обязательно нужно выплачивать проценты. То есть придется заплатить раньше не только ту сумму, которая указана в графе основной долг, но и ту, которая написана в таблице в процентах;

- нельзя добавлять к сумме какие-либо штрафы или пени. Многие банки сознательно нарушают это правило, поэтому должникам лучше ссылаться на этот закон, чем переплачивать на пустом месте;

- погашение кредита досрочно возможно даже в том случае, если договор был оформлен до того, как этот законопроект был подписан.

Плюсы и минусы погашения кредита досрочно

Прежде чем готовиться к большим выплатам обязательно нужно изучить не только условия получения кредита, но и условия его погашения.

Положительных моментов огромное количество. В первую очередь играет роль психологический фактор, который снимает долг, а значит, человек становится чуть свободнее и легче идет по жизни. Если это потребительские кредиты, то плюс еще не так заметен, однако, если это ипотека или долг за машину, то ощущение от того, что жилье или транспорт теперь полностью принадлежит клиенту, сильно ее может подбодрить. Вторым моментом становится то. Что как только погашен один кредит, сразу можно брать вторую крупную покупку и серьезно улучшать свой уровень жизни.

Минус фактически остается всего лишь один, благодаря новому закону, это ухудшение репутации как заемщика. Все банки обмениваются особенными клиентскими базами данных, поэтому практически невозможно взять кредит в одном месте, если во втором был категорический обоснованный отказ. Конечно, оплата заранее не заносит в черный список, но она серьезно мешает банку зарабатывать, поэтому повторение такого действия несколько раз будет являться основанием для запрета на отдалживание вовсе.

Ситуация с процентными ставками неоднозначная. Это может быть и плюсом и минусом в зависимости от политики банка. Новый закон заставляет платить все проценты, которые прописаны в договоре, поэтому кредитор может потребовать сумму, несмотря на сокращенный срок, однако на практике это редкость, в большинстве случаев они начисляются раз в месяц, соответственно никаких процентов за период не может быть, если он был убран из договора при досрочном погашении.

Найти золотую средину достаточно легко, первую половину срока лучше выплачивать все именно так, как положено, а уже вторую можно сократить или даже убрать полностью. Тогда клиент останется добросовестным заемщиком, но и избавится от этого бремени немного пораньше.

Как досрочно погасить кредит?

Досрочное погашение кредита в Сбербанке

Необходимо произвести пополнение счета, с которого производятся переводы денег на погашение кредита. Согласно графику платежности, кредитоплательщик приходит в кассу Сбербанка, в которой оформлял кредит. Там он уведомляет банк о погашении. Кредитоплательщик обязан уведомить кредитора за 30 дней до досрочной выплаты по кредиту. Сотрудник банка оформит новый график платежностей по кредиту, а вы заверите его подписью. Затем вы имеете право внести полную сумму и закрыть счет.

Погашение кредита досрочно в ВТБ 24

Погашение производится также, как и в Сбербанке, но отличием является трех месячный запрет на погашение автокредита досрочно и сума минимального погашения по ипотечному кредиту 15 тысяч рублей.

Погашение кредита в Хоум Кредит Банке досрочное

В данном банке нет запретов, поскольку процентные ставки данного банка очень высокие. Банк компенсирует риски по кредиту при быстром возврате займа.

poluchenie-kreditov.ru

Советы по досрочному погашению кредита

Досрочное погашение кредита зачастую имеет скрытые «подводные камни». Хотя несколько лет назад это было значительно проще – посетить банк и внести оставшуюся сумму с причитающимися процентами. Но сейчас необходимо очень внимательно изучить вопрос о досрочном погашении в тексте договора, ещё до его подписания.

Стремиться к возможно более быстрой выплате кредита надо почти в любом случае – существующий долг отягощает семейный бюджет. Если кредитные средства используются на цели развития собственного бизнеса, то при этом варианте досрочное погашение кредита может оказаться и невыгодным, т.к. отдача от использования заёмных средств может превзойти сумму погашаемого долга.

Изучая программы кредитования различных банков, обращайте пристальное внимание на условия по досрочному погашению кредита. Имеется достаточно большое число банков, которые при этом берут штрафы и дополнительные комиссии. Если в договоре подобный пункт присутствует, то от услуг такого банка лучше отказаться – это будет кредит, при всех прочих равных условиях, невыгодный.

Возможные невыгодные условия досрочного погашения кредита

Для банков выгодно, чтобы заёмщик оставался у них подольше в должниках. Поэтому они зачастую ставят различные преграды на пути досрочных погашений кредитов. Вот те ограничительные условия, с которыми приходится сталкиваться клиентам банков:

1) Досрочное погашение кредита допускается не ранее чем через определённый срок: 3 месяца, 6 месяцев, 1 год, 3 года и т.п.2) Наличие штрафов (комиссионных выплат) при досрочной выплате кредита. Размер штрафа может выражаться в процентах от оставшейся суммы (например, 2%), фиксированной суммой (1500 рублей и т.п.), комбинированным способом (например, 1% + 300 рублей).3) Досрочное погашение кредита допускается посредством внесений повышенных сумм, которые при этом лимитированы (не более 2-х платежей в месяц и т.п.).4) Досрочное погашение займа не предусмотрено. А если будете настаивать, то придётся выплатить все предусмотренные графиком до конца кредитного срока проценты и комиссии. Совершенно неприемлемый вариант.

Расчёт досрочного погашения кредита

Расчёт по досрочной выплате кредита можно провести, воспользовавшись банковским кредитным калькулятором. Если у вас присутствует или предполагается (если вы ещё только рассматриваете вариант) стандартная схема погашения кредита, то расчёт можно выполнить и самостоятельно. Для этого необходимо сложить все платежи тела кредита, которые ещё остаётся выплатить по графику. К полученной сумме добавить проценты текущего месяца (до намечаемой даты погашения). Если предусмотрена комиссия за погашение раньше срока, то, разумеется, добавить и её.

Если кредит погашается по аннуитетной схеме, то в таком случае самостоятельный расчёт его досрочного погашения очень сложный и запутанный. Здесь без консультации банковских специалистов не обойтись. Кредит с аннуитетной схемой возврата, в общем и целом, невыгодный для заёмщика, но зато выгодный банку. В этой схеме заложена большая переплата по сравнению со стандартной схемой. В начале погашения кредита (в первые месяцы) платёж будет включать в себя преимущественно проценты, а тело кредита погашается очень незначительно. И может очень статься, что придя в банк, для досрочного погашения кредита, вы обнаружите почти полностью непогашенный основной долг. Несмотря на то, что в течение многих месяцев вы исправно вносили платежи. Всего сказанного более чем достаточно для того, чтобы отказаться от кредитов с аннуитетным погашением.

Досрочное неполное погашение кредита

Целесообразным является и частичное погашение кредита до истечения намеченного срока. В этом случае последующий график выплат также изменится.

По классической схеме досрочная выплата кредита повлечёт за собой уменьшение последующих платежей и кредитного срока. Причинами этого являются:

1) уменьшение начисляемых процентов;2) уменьшение основного долга.

При кредите с аннуитетной схемой его досрочная выплата всего лишь уменьшит общий срок кредитования, а все последующие платежи так и останутся на том же уровне. По сути дела, придётся проводить наперёд аннуитетные платежи, но только с самого последнего платежа, с конца.

Возврат страховки при досрочном погашении кредита

Отметим ещё одну немаловажную сторону этого вопроса. Часто случается так, что заёмщики о ней не знают вовсе, а банки не дают на этот счёт информацию – она не в их интересах. Если в правилах по получению кредита изначально предусмотрена страховка предмета залога, а также жизни заёмщика, то в случае досрочного и полного погашения кредита есть возможность вернуть страховку. Это можно сделать, расторгнув договор со страховой компанией. Возможность такого шага предусмотрена в большей части договоров. В этом случае обязанность страховщика вернуть клиенту часть страховки. Размер возврата пропорционален тому времени, которое осталось до завершения срока действия договора.

Досрочное погашение кредита

Возврат взятых кредитных средств до истечения срока может проходить по-разному, это зависит от конкретного банка. В одних случаях требуется известить банк о своём намерении за несколько дней, а в других случаях этого не требуется, достаточно просто прийти туда и погасить кредит. Эти особенности должны быть оговорены в договоре с банком.

После полного погашения кредита, банк должен убрать арест с имущества находящегося под залогом (в том случае, если кредит давался под залог). Если имущественный арест не будет убран, то в последующем заёмщик столкнётся с неприятной новостью – не сможет распорядиться своим собственным имуществом (продать, подарить и т.п.). Стоит отметить, что банки об этом часто забывают, специально или нечаянно, версии можно строить разные.

После досрочного и полного погашения кредита необходимо получить от банка справку о том, что вы уже больше ничего ему не должны. Справка будет стоить денег, но взять её надо обязательно. Нередко возникают ситуации, когда при погашенном кредите, продолжают идти всевозможные начисления. Пребывая в неведении, вы в один прекрасный день получите извещение, что за вами числится крупный долг (на мнимую задолженность начисляется ещё и пеня). Но если у вас будет справка, то все претензии банка будут несостоятельными.

Загрузка...refina.ru

полное или частичное, перерасчет процентов

Займы стали неотъемлемой частью жизни многих людей. Они позволяют покупать разные ценности и вещи без необходимости ожидать момента, пока накопится нужная сумма денег. Они могут быть долгосрочными или краткосрочными, а также выдаются на разные цели и сроки.

Раньше возможность досрочного погашения займа включалась в контракты, но теперь необходимость в этом отсутствует, так как в законодательстве четко указывается, что не имеют права банки взимать за это действие какие-либо комиссии или штрафы.

Право досрочного погашения займов

Каждый заемщик обладает правом на любом сроке кредитования вносить любые суммы средств в качестве досрочного погашения.

Средства, внесенные досрочно, направляются на сокращение именно основного долга, поэтому производится пересчет процентов по займу, что считается убытком для банка, поэтому обычно банковские работники с неудовольствием принимают средства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 653-64-91 . Это быстро и бесплатно!

Виды погашения кредита досрочно. Фото:allcred.ru

Выгодным считается досрочное погашение, если выбираются аннуитетные платежи. Чем раньше будет погашен кредит, тем меньшая сумма будет в итоге выплачена банку. Если имеются штрафы за просрочки, то сначала надо погасить их, а только потом вносить деньги для досрочного погашения.

Способы

Погашение до окончания срока кредитования может быть представлено в двух видах:

- Частичное. В этом случае общая сумма займа уменьшается на конкретную сумму денег, но не прекращаются отношения между заемщиком и банком, так как остается еще долг. Допускается вносить средства в стандартный день платежа, для чего заблаговременно составляется заявление, а также на счете должна иметься нужная сумма денег.

Также частичное досрочное внесение денег допускается в любой момент времени, для чего надо прийти в банк с заявлением и нужной суммой. В этом случае сразу производится пересчет платежей и графика.

- Полное. Оно предполагает внесение суммы, которая погашает долг с процентами. При этом рекомендуется заранее рассчитать, какое количество денег надо принести для этих целей.

Важно! После погашения займа рекомендуется в банке взять соответствующую справку, которая подтверждает отсутствие долга, чтобы в будущем не столкнуться с такими проблемами, как начисление штрафов и испорченная кредитная история из-за того, что не было уплачено несколько рублей.

Какие виды могут погашаться досрочно

Внесение денег до окончания срока кредитования обычно осуществляется людьми с целью снизить переплаты по займу, поэтому если имеются действительно свободные средства, которые не будут сказываться на условиях жизни заемщика, то такое решение считается целесообразным.

По законодательству любой заемщик имеет возможность пользоваться досрочным погашением, а при этом не имеет значения, какой именно займ у него оформлен.

Стоит ли погашать кредит досрочно, расскажет это видео:

Ограничения могут устанавливаться только в самое первое время после получения кредита, а также может банками применяться определенная минимальная сумма, которая может вноситься для этих целей.

Юридический аспект

В ГК содержатся основные сведения, которые регулируют данный вопрос. ФЗ №284 указывает на то, что не допускается взимать какие-либо пени или комиссии при досрочном внесении денег по займам. Дополнительно содержатся сведения в статьях:

- ст. 809 ГК указывает на том, что взимаются проценты до того дня, пока полностью или частично не будет погашен займ, поэтому непременно требуется пересчет;

- ст. 810 содержит данные о том, что у заемщиков имеется обязанность уведомлять кредиторов о том, что они планируют досрочно уплатить некоторые средства по займу, причем делать это надо за 30 дней до даты платежа.

ГК РФ Статья 809. Проценты по договору займа

1. Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

2. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

3. Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

4. В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

ГК РФ Статья 810. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Важно! Планируется принятие еще одного закона, на основании которого будет запрещено внесение денег досрочно по ипотеке в течение первого года кредитования, а также запрет может быть заменен возможностью взимать комиссию с заемщиков.

Как правильно оформляется процедура

Досрочно внести деньги достаточно просто, причем для этого выполняются последовательные действия:

- работники банка уведомляются о принятом решении заемщика, причем делать это надо за 30 дней до даты платежа, а также для этого формируется специальный документ, в котором указывается сумма, которая будет перечислена организации;

- сотрудники компании озвучат, до какой даты должен вноситься платеж, причем обычно это требуется делать в тот день, когда планово вносятся платежи по кредиту, а для этого не надо даже посещать отделение банка, так как достаточно того, чтобы на счету имелась нужная сумма;

- если погашался кредит досрочно до окончания срока кредитования, то после данного процесса надо получить новый график платежей;

- если полностью погашается займ, то необходимо получить в отделении банка уведомление в письменном виде о том, что прекращены отношения между физ лицом и организацией.

Вышеуказанная схема считается стандартной, но она может изменяться, так как это зависит от условий работы различных банков, поэтому можно встретиться с особенностями:

- пересчет графика разными учреждениями может выполняться в любой день, поэтому при таких условиях вносить средства можно в любой момент времени;

- вступают изменения в графике только после уплаты средств;

- некоторые банки предоставляют возможность использования упрощенной процедуры внесения средств досрочно.

Таким образом, банки не могут создавать препятствия для досрочного погашения кредита, но все равно заемщиками должны изучаться условия данного процесса, которые могут отличаться в разных организациях.

Правила осуществления

Чтобы процедура была законной, а также для сохранения хороших отношений между банком и заемщиком, при перечислении денег до окончания срока займа учитываются некоторые рекомендации:

- о готовящемся платеже надо уведомить банковскую организацию, причем по закону это надо сделать за 30 дней, но большинство банков требуют уведомления за две недели до платежа;

- в оговоренный заранее день на счету должна иметься нужная сумма денег, а если она будет отсутствовать, то платеж отменяется;

- требуется оформления заявления для этого процесса, причем его можно не только написать от руки в отделении банка, но и даже отправить через интернет;

- после перечисления средств надо прийти в отделение организации для получения нового графика платежей.

Образец заявления, можно скачать ниже.

Многие крупные банки предоставляют возможность самостоятельно заемщикам контролировать данный процесс, для чего они только через онлайн-банкинг осуществляют перевод денег, причем за это не начисляются какие-либо штрафы и не применяются ограничения.

С какими штрафами или ограничениями можно столкнуться

С 2011 года отсутствуют какие-либо штрафы, связанные с внесением денег досрочно. Важно! Требуется заблаговременно предупредить банковскую организацию о своих намерениях, причем делать это надо за 30 дней до платежа.

Заявление на погашение кредита досрочно. Фото:pravopark.ru

Не допускается, чтобы в договоре присутствовали пункты, в которых прописываются штрафы или комиссионные отчисления в случае, если заемщик принимает решение уплачивать некоторые дополнительные средства до того момента, пока полностью не будет погашен займ.

Если такая информация содержится в документе, то это является незаконным.

Когда выгодно вносить средства до окончания срока

Наиболее выгодным считается этот процесс при дифференцированных платежах, поскольку проценты начисляются только на остаток долга. Если имеются аннуитетные платежи, то целесообразным считается погашение досрочно даже за несколько месяцев до окончания срока кредитования.

Чтобы точно определить выгоду, рекомендуется воспользоваться специальными онлайн калькуляторами, в которые вводятся основные сведения по кредиту, а именно его размер, срок и иные параметры.

Важно! Внесение средств досрочно в любом размере считается выгодным для заемщика, так как это непременно приводит к снижению уплачиваемых процентов и ежемесячного платежа или срока кредитования.

Когда не желательно вносить деньги досрочно

Если заемщик постоянно вносит деньги досрочно, а именно несколько раз в месяц, то работники банка могут отказать в этом процессе. Банки вносят таких клиентов в серый список, так как они не позволяют организациям зарабатывать деньги.

Поэтому желательно накопить некоторую крупную сумму, которая будет вноситься раз в 3 месяца, что не сможет сказаться негативно на репутации заемщика.

Правила досрочного погашения, смотрите в этом видео:

Что надо учитывать при совершении процедуры

Чтобы эффективно и законно вносить деньги до окончания срока кредитования, учитываются некоторые моменты:

- тщательно изучается кредитный договор, чтобы убедиться в отсутствии дополнительных условий;

- некоторые банки устанавливают ограничения, имеющие отношение к дате платежа, к его размеру или к способу его перечисления;

- если имеются в документе ограничения, комиссии или штрафы, то их не составит труда оспорить через суд;

- перед составлением заявления следует удостовериться, что имеется нужная сумма у заемщика.

Заключение

Таким образом, досрочно погашать кредит всегда выгодно. Выполнять этот процесс можно в отношении любого займа. При этом банки не имеют право накладывать какие-либо ограничения, но в договоре могут прописываться требования к внесению платежей. За счет таких действий каждый заемщик может значительно снизить переплаты по займу.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:Оценка статьи:

Загрузка...Поделиться с друзьями:

dolg.guru

Выгодно ли кредит гасить досрочно

Содержание материала

В современном мире все большее число россиян прибегают к услугам финансовых организаций, оформляя кредиты. Поэтому вопрос о досрочном погашении крайне актуален сегодня. Сейчас выплатить взятый займ можно буквально на следующие сутки после подписания договора. Но выгодно ли кредит гасить досрочно? Чтобы в этом разобраться, нужно рассмотреть различные виды займа и условия их досрочного погашения.

Выгода досрочного погашения

Не секрет, что для любого банка основным источником дохода является выплата клиентами процентов по кредиту.

Чем дольше срок займа, тем больше клиент приносит средств. Разумеется, досрочное погашение не приветствуется, ведь в этом случае банк лишается своей части прибыли. Чем длиннее срок выплаты, тем большую прибыль получит организация, поэтому многие предлагают клиентам длительную рассрочку с пониженной процентной ставкой.

Варианты кредитования

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Схемы выплат

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

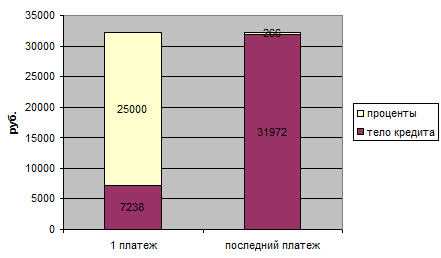

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Схема платежей по аннуитету

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность. Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Схема начисления процентов

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

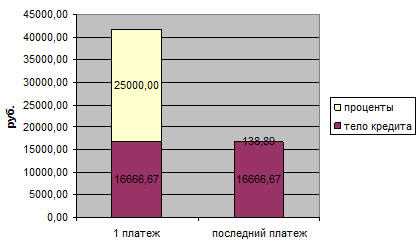

Дифференцированная схема

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Досрочное и частичное погашение

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

Здесь существует две схемы погашения:

- частичное;

- полное.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Срок кредитования

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Клиенты, оформившие потребительские займы реже всего обращаются в банк с целью досрочного погашения долга.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

На что идут банки?

Как уже говорилось выше, банкам не выгодно досрочное погашение, а значит, они готовы делать все, чтобы не допустить этого.

Напрямую отказать в досрочном погашении ни один банк не может, но у них в арсенале есть несколько простых инструментов, с помощью которых можно избежать этой процедуры со стороны клиента. До 1 ноября 2011 года практически в каждом кредитном договоре были прописаны штрафные санкции, возбраняющие досрочно оплачивать всю сумму кредита.

Штрафные санкции

Однако с 1 ноября, после внесения существенных поправок в Гражданский Кодекс РФ, любой гражданин, оформивший кредит, имеет право на досрочное его погашение без применения каких-либо штрафных санкций и комиссий.

Единственным условием такой процедуры является предварительное уведомление банка за 30 дней до погашения кредита.

Есть одно условие – необходимо подать заявку в банк в письменном виде за 30 дней до планируемой даты полного погашения. Заявка рассматривается в течение 3-4 рабочих дней, в течение которых специалисты готовят бумаги на досрочное погашение и закрытие договора, пересчитывают сумму процентов.

Перед написанием заявления обязательно лично обратитесь в отделение финансового учреждения и попросите рассчитать всю сумму оставшегося долга. Возможно, при выплате кредита раньше срока там будет учтена годовая комиссия за обслуживание и т.д.

Одной из уловок банков является запрет на частичное погашение кредита, если его срок, скажем, не превышает 3 месяцев. Да и устанавливать сумму минимального платежа, необходимого для того, чтобы погасить всю ссуду целиком, банк тоже оставляет за собой.

Срок кредитования

Конечно, все это в значительной мере усложняет жизнь заемщиков. Поэтому многие выбирают стандартный и привычный путь ежемесячной выплаты кредита, согласно условиям договора.

Однозначно, спешить с досрочной выплатой ссуды не имеет смысла в том случае, если :

- Низкий процент по кредиту;

- У вас нет свободных денег для выплаты. Досрочное погашение приведет к финансовым проблемам и угрозе подписания нового договора.

Какой кредит выгодно гасить досрочно?

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

Автокредит

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Автокредит

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Ипотечный кредит

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Что нужно знать заемщику

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

- Уточните у кредитного специалиста, предусмотрено ли условиями договора частичное и полное погашение кредита.

- В какой срок до полного погашения кредита нужно уведомить банк и какая процедура уведомления.

- Уточните, нет ли ограничений по минимальным суммам и срокам для досрочного погашения кредита.

- Если вы хотите частично внести сумму долга для досрочного погашения, спросите у себя, какая цель этого? Для того чтобы уменьшить срок договора или чтобы снизить ежемесячную финансовую нагрузку. При последнем варианте вы ничего практически не экономите, так как проценты по кредиту будут начисляться весь период действия договора.

Когда выгодно досрочное погашение?

- После полного погашения ссуды и закрытии договора, обязательно потребуйте у банка письменное подтверждение о закрытии кредита.

- Если вы не хотите испортить свою кредитную историю и попасть в «серый» список заемщиков, не рекомендуется досрочно погашать кредит в первые 2-3 месяца. Лучше выждать этот стартовый период и уже потом выплачивать весь займ полностью.

- При росте инфляции, досрочное погашение кредита может не принести предполагаемую выгоду. Посмотрите внимательно на финансовое состояние рынка и проанализируйте тенденцию роста инфляции. Возможно, окажется, что к концу выплаты по кредиту, сумма ежемесячного взноса уже не будет иметь такой же денежный эквивалент, как сейчас.

- Досрочное погашение, по мнению финансовых экспертов, необходимо совершать исключительно за счет свободных денег. Нет никакого смысла брать новый кредит в другом банке, чтобы досрочно закрыть существующий. Также не имеет смысла досрочно гасить ссуду, взятую на развитие бизнеса. В этом случае, вам придется вывести деньги из оборота, что не целесообразно.

- Если у вас появились свободные деньги, которые вы можете спокойно пустить на досрочное погашение кредита, ознакомьтесь перед этим с депозитными условиями в этом банке. Возможно, ставка от депозитного вклада превысит ожидаемую выгоду от выплаты всей ссуды.

- Выгода от досрочного погашения зависит от срока кредитования. Чем он дольше, тем ощутимее будет выгода.

Заключение

Разобрав экономическую целесообразность досрочного погашения кредита, не стоит сбрасывать со счетов и психологический аспект. Долговые обязательства ложатся на заемщика порой непосильным бременем. И одна мысль об освобождении от кредитного договора перекрывает всю выгоду.

Но даже в этом случае смысл в досрочном погашении будет только тогда, когда на его погашение не идут последние деньги семьи. Это поставит под угрозу стабильность финансового положения и возможно опять загонит в новое долговое обязательство.

Видео по теме:

bank-explorer.ru

Как досрочно погасить кредит - советы специалистов

Как правило, при досрочном погашении тела кредита стоит знать о некоторых «подводных камнях». Несколько лет назад этот процесс был достаточно простым – клиенту требовалось всего лишь отнести в банк оставшуюся сумму с начисленными процентами. Сегодня же возникает необходимость в тщательном изучении этого вопроса. Договор должен быть изучен еще до подписания.

Как правило, при досрочном погашении тела кредита стоит знать о некоторых «подводных камнях». Несколько лет назад этот процесс был достаточно простым – клиенту требовалось всего лишь отнести в банк оставшуюся сумму с начисленными процентами. Сегодня же возникает необходимость в тщательном изучении этого вопроса. Договор должен быть изучен еще до подписания.

Так как долг, которой вы должны отдать по кредиту, сильно отягощает семейный бюджет, стремиться к его быстрой выплате надо в любом случае. В некоторых случаях, средства, которые были одолжены у банка, используются для развития собственного бизнеса и досрочное погашение окажется совсем невыгодным – сумма долга, который требуется погасить, превысит отдачу от использования заемных средств.

Потребуется внимательно изучать условия досрочной выплаты различных программ кредитования банков. В некоторых случаях за преждевременный возврат кредита банк может взять штраф или дополнительную комиссию. Если вы нашли такой пункт в договоре, то стоит отказаться от сотрудничества с таким банком. В любом случае, этот кредит будет невыгодным.

Досрочный возврат кредита и возможные невыгодные условия. О том, что банкам выгодно оставлять клиентов в должниках, давно известно. Поэтому оченьчасто они организовывают различные препятствия, с которыми позже начинаются сталкиваться клиенты. Такими препятствиями, как правило, выступают:

1) Погасить кредит можно спустя лишь определенный срок, начиная с 3х месяцев и заканчивая несколькими годами.

2) Наличие дополнительных комиссионных выплат или штрафов при досрочном погашении кредита. Этот показатель может выражаться как в процентах от суммы кредита (например, 2%), так и в фиксированной сумме (2000 рублей и т. п.). Иногда эти показатели комбинируют (300 рублей плюс 1%).

3) Только внесение повышенных лимитированных сумм допускают досрочную выплату тела кредита (например, не более 2х платежей в месяц).

4) В некоторых случаях вообще не предусмотрено досрочно погашение. Но в случае, если клиент будет все же настаивать на этом, то ему придется выплавить все проценты, комиссии, предусмотренные графиком до конца срока кредитования. Это является абсолютно неприемлемым вариантов ни для кого.

Расчет досрочной выплаты тела кредита. Для того чтобы рассчитать досрочное погашение, вы можете воспользоваться банковским калькулятором. Если вы предполагаете такой вариант или он будет присутствовать в любом случае по стандартном схеме, то расчет вы можете произвести самостоятельно. Чтобы это сделать, вам потребуется сложить все платежи кредита, которые еще остаются по графику. Далее прибавить проценты за текущий месяц (к намечаемой дате погашения) к сумме, которая получилась. В случае присутствия комиссия за досрочное погашение, ее тоже следует прибавить к сумме.

В случае погашения кредита по аннуитетной схеме, самостоятельный расчет досрочной выплаты кредита будет достаточно запутанным и сложным. В таком случае придется воспользоваться помощью специалиста банка. Кредит по такой схеме наиболее выгоден для самого банка, но не для клиента, который занимает у него деньги. Если сравнить такую схему со стандартной, то вы заметите, что в этом случае заложена большая переплата. В первые месяцы погашения кредита платеж будет включать в себя в большей степени проценты, незначительно будет погашаться и тело кредита. В этом случае, когда наступит момент досрочного погашения, окажется, сам кредит почти и не выплачен. Даже несмотря на то, что определенное время вы регулярно вносили платежи. Эта информация должна убедить клиента банка в том, что такая схема очень невыгодна и стоит от нее отказаться сразу.

Неполное досрочное погашение тела кредита. Достаточно разумным будет частичное погашение займа до истечения намеченного срока. В таком случае, последующий график так потерпит изменения. Классическая схема досрочной выплаты повлечет за собой уменьшение последующих платежей, а также срока кредитования. Причинами этого могут быть:

1) уменьшение основного долга;

2) уменьшение процентов, которые начисляются.

В случае же использования аннуитетной схемы, досрочное погашение всего лишь уменьшит общий срок кредитования, но следующие выплаты останутся неизменными. Проще говоря, клиент обязан будет выплачивать наперед аннуитетные платежи, но с самой последней выплаты.

Возврат страховки при досрочной выплате кредита. Стоит отметить еще одну важную сторону этого вопроса. Зачастую случается так, что клиенты вообще не имеют о ней понятия, а банки ввиду отсутствия их интересов в этом, замалчивают эту важную информацию. В некоторых случаях в правилах предусмотрена страховка жизни заемщика и предмета залога. В таком случае, при желании досрочно погасить кредит, есть шанс вернуть страховку. Это делается путем расторжения договора со страховой компанией. Практически во всех договорах предусмотрена такая возможность. В таком случае страховщик просто обязан вернуть клиенту банка часть страховки. Размер суммы, которая возвращается пропорциональная времени, оставшемуся до окончания срока действия договора.

Досрочная выплата тела кредита. В зависимости от конкретного банка, этот процесс может проходить по разным схемам. В некоторых случаях потребуется поставить в известность банк о своих планах за несколько дней. В иных случаях не будет такой необходимости. Достаточно будет просто посетить банк и выполнить оплату оставшейся суммы кредита. Такие детали должны быть оговорены с банком во время подписания договора.

Банк должен полностью убрать арест на имущество, которое находится под залогом, после полной выплаты тела кредита. В случае если имущественный арест убран не будет, то в будущем клиент столкнется с новой неприятностью – он больше не сможет распоряжаться своим собственным имуществом, например, подарить или продать. Стоит заметить, что очень часто банки забывают об этом нечаянно, а иногда и специально. Версии могут быть разными.

Клиент должен получить справку от банка о том, что уже ничего ему не должен сразу после полного возмещения кредита. Неважно, являлось ли погашение досрочным или нет. Такая справка, как правило, не бесплатна, но не должно быть ни единого сомнения по поводу её выписки. Иногда возникают моменты, когда при уже погашенном кредите, клиенту продолжают начисляться различные проценты или комиссии. И в один прекрасный день он получает извещение о том, что должен еще банку круглую сумму. И в случае наличия на руках у вас этой справки, все претензии банка не будут иметь значения.

gidcredit5.ru