Насколько выгодна капитализация процентов на счете по вкладу? Капитализация процентов по вкладу это

Капитализация вклада и процентов: что это такое?

При выборе банка для заключения депозитного договора потенциальному вкладчику приходится сравнивать несколько параметров: процентную ставку, срок размещения, частота выплаты процентов, возможность довложения, условия досрочного закрытия договора. Клиент также часто слышит от банковского специалиста понятия «капитализация вклада» и «капитализация процентов». Что это такое и какую выгоду от таких депозитов получает клиент?

Капитализация вклада

Капитализация вклада – это увеличение первоначальной суммы на сумму начисленных процентов. При этом в следующем периоде проценты начисляются на первоначально вложенные денежные средства. По истечению срока действия договора банк просто перечислит основную сумму и начисленные проценты на текущий или карточный счет.

В договоре может быть также предусмотрено автоматическое продление вклада с капитализацией. Это означает, что в случае, когда вкладчик не обращается в банк в день окончания договора, он автоматически продлевается на тот же срок, а проценты будут присоединены к сумме вложения.

Капитализация процентов

Капитализация процентов подразумевает прибавление начисленных, согласно договору, процентов к основной сумме вклада. Начисление процентов за следующий период уже осуществляется на увеличенную сумму депозита. Таким образом, используется формула сложных процентов, что позволяет вкладчику получить дополнительный доход.

Но на практике стоит внимательно просчитать итоговый доход. На вклады с капитализацией банки обычно дают более низкие проценты. Выгодность того или иного варианта определяется разницей в ставках, а также частотой капитализации.

В договоре должна быть указана периодичность капитализации, а именно:

- Ежегодная капитализация. Такой вариант используется редко, только при долгосрочных вкладах.

- Ежеквартальная капитализация. Проценты начисляются и присоединяются к первоначальной сумме депозита через 3 месяца, квартал или года после открытия договора. Такая капитализация принесет вкладчику более высокий доход, чем первый вариант.

- Ежемесячная капитализация – проценты присоединяются к основной сумме вклада в конце каждого месяца. Такая схема наиболее распространенная у банков и пользуется хорошим спросом у вкладчиков.

- Наиболее высокий доход приносит ежедневная капитализация, но она не используется российскими банками.

Общая формула расчета дохода при капитализации выглядит следующим образом:

К=S*(1+r/m)m*n, где

К – общая сумма, которую получит клиент по окончанию договора;

S – первоначальная сумма вложения;

r – годовая процентная ставка;

m – количество периодов начисления, то есть при полугодовой капитализации m=2, при ежемесячной m=12.

n – количество лет.

Например, вкладчик хочет положить в банк денежные средства в размере 100 000 рублей на 1 год под 10% годовых. Если условия договора не предусматривают капитализацию процентов, то в конце срока он получит:

100 000 + 100 000*0.1 = 110 000 рублей.

Если заемщик забирает проценты и снова размешает деньги в течение двух лет, то за три года его доход составит:

10 000*3 = 30 000 рублей

При ежеквартальной капитализации расчет прибыли за три года будет выглядеть следующим образом:

100 000*(1+0,1/2)4*3 = 134 488,88

Таким образом, клиент получит доход в размере 34 488,88 рублей

При ежемесячной капитализации расчет делается так:

100 000*(1+0,1/12)12*3 = 134 818,2

Чистый доход вкладчика составит 34 818,2

Таким образом, из примера понятно, что, чем чаще делается капитализация, тем выше будет доход вкладчика.

Для быстрого расчета прибыли от банковского депозита, вы можете воспользоваться нашим онлайн калькулятором доходности вкладов.

Как выбрать вклад?

Процентные ставки по депозитам с капитализацией и без нее отличаются. Чтобы сравнить доходность того или иного банковского предложения необходимо сравнить эффективную ставку.

Например, если разметить 100 000 под 10% на год, но с ежемесячной капитализацией, то доход составит:

100000*(1+0,1/12)12*1= 110 471,3

Чтобы получить такой же доход, но без капитализации процентов годовая процентная ставка должна составлять:

110471,3/100000 = 1,105 или 10,5% годовых.

Приведенный пример позволяет рассчитать самый простой вариант размещения средств: без возможности довложения, смены валю и т.д.

Вклады с капитализацией процентов интересны вкладчикам, главная цель которых является получение максимального дохода. Но доходность вклада стоит оценивать с точки зрения эффективной ставки. Банки очень часто применяют вклады с капитализацией для маркетинговых целей, а по факту обычные депозиты приносят вкладчику большую выгоду.

Стоит обратить внимание на вклады с капитализацией, когда планируется размещение денежных средств на длительный срок (несколько лет) без ежегодного обращения в банк для перезаключения договора. Таким образом, часто накапливают необходимую сумму к определенной дате.

Когда не выгодно?

Капитализация интересна, прежде всего, при длительном размещении денежных средств. Обычное начисление будет более удобным в следующих случаях:

- Клиент хочет получать проценты ежемесячно, рассматривая их как регулярный дополнительный доход.

- Для клиента важна возможность досрочного расторжения договора или частичного снятия. Такие банковские программы обычно не предполагают капитализацию.

Дополнительным существенным плюсом капитализации процентов является то, что после их присоединения к основной сумме, они подпадают под систему страхования вкладов. Главное условие – капитализация должна быть осуществлена до даты наступления страхового случая. Проценты же, которые были начислены, но не капитализированы и не выплачены вкладчику, могут быть утеряны в случае финансовых проблем банка.

law03.ru

Что такое капитализация вклада: разбираем на примере

Депозит является одним из наиболее распространенных способов хранения денег.

Для того чтобы сумма не просто лежала дома, под матрасом, а приносила хоть какой-то доход, обычно ее кладут в финансовое учреждение под определенный процент.

Таким образом, капитал оказывается частично застрахован от обесценивания. Или, как минимум, он хранится в надежном месте, и все время находится «в работе».

Существуют разные депозиты, и каждый банк предлагает свои условия. Обычно, выбор условий зависит от срока и цели таких вложений.

Одной из не маловажных характеристик банковского депозита являются периоды, в которые клиент может получать прибыль, именно это и определяет понятие, что такое капитализация вклада.

Капитализация вклада – это что?

Что такое капитализация вклада простыми словами?

Капитализация вклада – это вид расчета и начисления по той сумме, которую положили на счет.

Точнее – начисление дохода не в конце выбранного срока, от изначальной суммы, а на протяжении всего срока на определенных этапах.

Например, поквартально, когда дивиденд накапливается поэтапно, четыре раза в год. Каждый раз он рассчитывается не от изначальной суммы, а от той, к которой уже начислена определенная доля.

Чтобы было более понятно, можно разобрать это на примере:

Возьмем начальный капитал в 1 000 000 рублей, который был положен на депозит в банк, под 12% в год.При этом мы выберем ставку ежемесячного зачисления по депозиту. Каждый месяц сумма, которая находится на счету, будет возрастать на 1%.В первом месяце на счет «упадет» 10 000 рублей. В итоге получаем 1 010 000.В следующем месяце тоже будет начислен 1%, но это будет уже не 10 000, а 10 100.И так на каждый месяц.

Общая формула, по которой проходят зачисления, выглядит так:

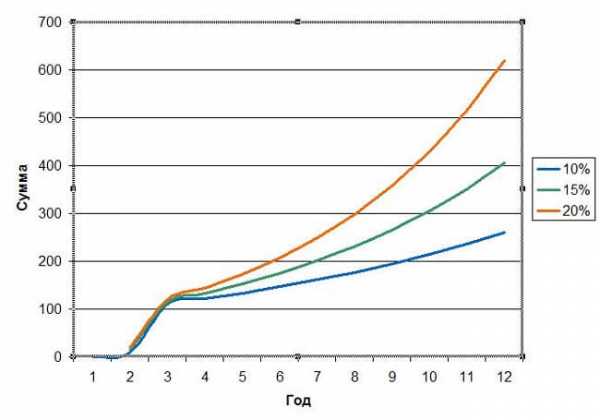

Если считать по данной формуле, можно заметить, как стремительно растет сумма со временем.

Например, те же 100 000 рублей, и если взять процентные ставки в 10%, 15% или 20 %.

В половине случаев, выбрав вид капиталовложений с условием помесячного зачисления на счет, но не с таким высоким процентом, можно получить больше, чем в случае с ежегодным начислением, но более высокой банковской ставкой.

«За и против» капитализации вкладов

Преимущества такого предложения, казалось бы, очевидны. Как минимум, мы увидели это на рассмотренном выше примере.

Тем не менее, как и во многих других финансовых ситуациях, без недостатков не обойтись.

Среди минусов можно выделить следующие моменты:

Даже если зачисления происходят часто, снять их можно только в определенные сроки, указанные в договоре.

Но это сомнительный минус, так как смущает он не каждого.

- При преждевременном снятии вложений в полном объёме (расторжении договора на определенную длительность), вкладчик получает совершенно другой дивиденд, который зависит от текущих счетов в выбранном учреждении.

Сложные проценты не всегда выгоднее стандартного метода расчета ставки по доходу, так как такая ставка обычно ниже, поэтому не всегда стоит выбирать именно депозит со сложным расчетом.

Лучше проанализировать все предложения и выбрать наиболее выгодное, которое позволит получить наиболее высокий доход.

Где еще может встречаться капитализация и ее виды?

1. По кредиту (кредитная).

Конечно же, в случае с банковскими вложениями, сложные проценты работают на руку вкладчику, если он правильно рассчитал и понял условия.

Но иногда такой фактор, как капитализация, не является позитивным. Например, в случае с кредитованием.

Часто встречается такая ситуация, когда человек берет не такую уж и огромную сумму, но выплачивает её очень долгое время. На протяжении данного срока можно было бы давно погасить задолженность полностью, тем не менее, иногда оказывается погашена только половина.

Вот тут то и замешаны сложные проценты.

В этой ситуации получается такая картина: с каждым месяцем изначальная сумма растет на определенный процент. Что значит – переплата рассчитывается от суммы с уже начисленным процентом.

Это далеко не самые выгодные условия кредитования, так как в этом случае переплату можно уменьшить, лишь выплатив задолженность как можно скорее.

Можно примерно рассчитать, в чем отличия обычных условий банковского кредитования и условий с ежемесячным начислением:

Сумма (в рублях) | 100 000 | 100 000 |

Ставка по кредиту (%) | 15 | 15 |

Ежемесячная переплата (%) | 1,25 | 1,25 |

Формула расчета | 100 000*(1+0,0125*12) | 100 000*(1+0,0125)^10=113 227 113 227+(113 227*2*0,0125) |

К выплате (в рублях) | 115 000 | 116 057 |

Разница (в рублях) | 1057 | |

2. На рынке (рыночная).

Данный процесс можно проследить практически везде в экономике, например, на рынке.

Если речь о рыночной капитализации, то можно рассматривать расчет денежного роста определенной сферы экономики, отрасли деятельности или даже отдельно взятой фирмы.

Если выбрать деятельность определенного предприятия то, при помощи его бухгалтерского отчета, можно разглядеть увеличение или уменьшение оборотных средств данной фирмы.

Для того чтобы получить подлинную картину, нужно учитывать лишь капитал принадлежащий самому предприятию, исключив все заемные средства из расчетов.

Рыночная капитализация не имеет никакого отношения к депозитным вкладам, но она отражает общие характеристики этого процесса.

Как выбрать оптимальные условия для банковских капиталовложений?

Несмотря на все преимущества, которые предлагаются, в первую очередь нужно исследовать сам банк, чтобы убедиться в его надежности.

Независимо от запредельных дивидендов, безопасность вклада – это первоочередной фактор при выборе.

Например, много кто знает, что чем нереальнее и выгоднее условия предлагает банк, тем более он нуждается во вкладах, тем меньше у него своих средств.

Иногда это приводит к банкротству.

Конечно, небольшие суммы вклада практически всегда застрахованы. И все же лучше иметь дело лишь с проверенными банками.

Выбирайте по отзывам клиентов, сроку существования банка, репутации.

Второй основной фактор (если выбрана капитализация вклада) – это то, как скоро этот капитал может понадобиться, и будет ли в нем потребность ближайшее время.

Если да, то очевидно, что стоит рассматривать более краткосрочные вложения.

- Не стоит зацикливаться на одном предложении, так как на территории России функционирует много крупных банков и прочих финансовых учреждений, которые могут предложить очень неплохие, конкурентоспособные условия.

- Стоит сравнивать не только разные учреждения, но и разные виды банковского продукта, так как многие из них имеют свои уникальные условия для клиентов.

*В каком банке капитализация вклада наиболее выгодна?

Какие бывают периоды для зачисления дивидендов по депозиту?

Все промежутки, через которые банк зачисляет доход, выбирает и предлагает сам банк. Вкладчик же принимает или отклоняет условия, предложенные банком.

Существуют такие периоды начисления дохода по ставке:

- Разовое зачисление – самая невыгодная капитализация, так как, по сути, нет никаких внутренних начислений, только при окончании периода депозита.

Зачисление ежегодно – приносит незначительный доход, если речь о коротком отрезке времени (2-3 года).

Если рассматривать более длительный период (например, от 5 лет), может оказаться очень даже выгодным решением.

Ежеквартальная капитализация – этот вариант более выгодный и удобный, для тех, кого интересует краткосрочный депозит.

Причина – определенный процент, соответственно ставке, будет капать каждые 3 месяца.

- Ежемесячная капитализация – самый подходящий для короткого периода депозита, так как процент капает каждый месяц.

- Ежедневная – очень редкое явление, так как такой вид вклада будет очень прибыльным для вкладчика, но очень невыгодным для банка.

На какие основные моменты стоит обращать внимание?

После анализа всех предложений и преимуществ вы уже определились, что подходит именно тип вклада со сложным процентным приростом?

Все равно нужно учитывать дополнительные нюансы, которые могут повлиять на то, насколько выгоден будет данный депозит.

Список нюансов, которые всегда стоит оговорить с работником банка:

- Какая будет процентная ставка, если не брать в учет капитализацию?

- Сроки и периоды начислений по сумме вложения.

- Как будут начисляться промежуточные проценты?

Нужно понимать, что промежуточные дивиденды могут быть зачислены на отдельный счет, что значит, что изначальная сумма вклада не будет меняться по ходу выбранного срока.

А в конце периода начисляется лишь общий процент по вкладу от изначальной суммы.

Или же, как в расчетах выше, промежуточные начисления могут добавляться к изначальному капиталу и, в итоге, дальнейший процент будет отсчитываться от общей суммы.

Вывод о том, что такое капитализация вклада и краткое преимущество

Из всего вышесказанного можно прийти к выводу, что такое явление, как капитализация, имеет все же больше плюсов, чем минусов.

Этот вид вложений рассчитан на тех людей, которых интересует стабильность дохода, а также желание получить максимальную сумму за наиболее короткий период.

Если речь о сборе денег с целью покупки недвижимости или других крупно затратных целей, то депозит, в котором учитывается капитализация вклада – это то, что нужно.

Однако есть сферы, в которых она не является лишь позитивным моментом. Одна из них – кредитование. Проценты капитализации при кредитовании также стремительно растут, как и проценты при длительном депозите.

Просто о сложном. Что такое капитализация вклада?

Как это работает? Детали в видеоролике:

Тем не менее, в случае, когда решительно выбран депозит с капитализацией, нужно очень внимательно подбирать условия, так как очень сложно найти банк, который предлагает высокий процент при честных условиях…

Полезная статья? Не пропустите новые!Введите e-mail и получайте новые статьи на почту

biznesprost.com

что это, пример расчета, насколько выгодно

Содержание: кликните для перехода

Капитализация вклада — что это?

Капитализацией процентов на счете по вкладу называется причисление полагающихся процентов к основной сумме вклада. Таким образом, вкладчик не только увеличивает размер своего капитала, находящегося на депозитном счету в банке, но и повышает «отдачу» депозита: чем больше вклад, тем больше в абсолютных числах выплачивается клиенту по процентной ставке.

Показать это проще всего на примере:

- Условный служащий Евгений положил на счет 300 тысяч рублей, за которые каждый год ему полагается 10% годовых;

- Если Евгений выбрал, например, ежегодную капитализацию, полагающиеся 10% годовых — 30 тысяч рублей — будут причислены к основному вкладу. В таком случае вклад увеличится до 330 тысяч рублей, а выплата по процентам в будущем году составит уже 33 тысячи рублей;

- Если Евгений пожелал открыть счет без капитализации, то проценты в размере 30 тысяч рублей будут просто перечислены на его счет. Сумма вклада останется такой же, как и прежде, а Евгений сможет тратить полученные с процентов 30 тысяч рублей по своему усмотрению.

Как часто можно проводить капитализацию?

Периодичность капитализации полностью зависит от договора, подписанного между клиентом и банковским сотрудником.

На данный момент наибольшей популярностью у вкладчиков пользуются еженедельная, ежемесячная и ежеквартальная (раз в три месяца) капитализация.

Кроме того, на законодательном уровне нет никаких ограничений на периодичность увеличения капитала: форма договора и порядок взаимоотношений практически полностью регламентированы Гражданским Кодексом РФ, а значит, все зависит от договоренностей между сторонами. Так, например, вполне возможна капитализация раз в полгода, раз в год и даже в ежедневном порядке.

Как рассчитать начисление процентов по капитализации?

Банковские сотрудники для расчета пользуются специальными формулами и лишь в редких случаях они бывают достаточно сложными, чтобы обычный человек не мог воспользоваться ими для себя. Для расчета итоговой суммы вклада после начисления процентов понадобится следующая формула:

T = S*(1+N/100) в степени, зависящей от периодичности капитализации, где:

- Т — итоговая сумма вклада;

- S — изначальная сумма;

- N — банковская ставка.

Разбирая на примере:

- Евгений положил 300 тысяч рублей на депозитный счет под 12% годовых;

- 1+12/100 = 1.12;

- Это число необходимо возвести в степень, зависящей от срока капитализации. Допустим, начисление процентов происходит раз в полгода, тогда 1.12 необходимо возвести в степень 0.5, в результате чего получится число 1.058;

- 300000 умножаем на 1.058 = 317400. Именно такая сумма выйдет у вкладчика, выбравшего капитализацию раз в полгода.

Справка: необходимо учитывать, что точная сумма будет немного больше: в нашем примере число после возведения в степень было округлено в меньшую сторону.

Соответственно, прибыль вкладчика за два квартала составит 317400 — 300000 = 17400 рублей. Можно легко заметить, что в пользовании формулами нет ничего сложного, однако вкладчик может случайно допустить ошибку в процессе расчетов, поэтому рекомендуется использовать онлайн-сервисы банков для высчитывания итоговой суммы вклада.

Какой вклад наиболее выгодный — с капитализацией или без?

Ответ на данный вопрос зависит от того, какие цели преследует вкладчик. Если у вкладчика нет задачи инвестировать деньги на длительный срок — например, ему нужно всего лишь отложить деньги на покупку чего-либо в скором будущем — вариант с капитализацией может быть просто не нужен.

Прирост будет едва ли ощутимым, а вот снять деньги вкладчику просто так не удастся: при открытии вклада с начислением на счет процентов, как правило, снимать деньги можно лишь по завершении установленного договором периода.

Однако, если вкладчику нужен счет на срок более года (тем более, на срок более пяти лет), выгода начисления становится очевидна. Хоть процентная ставка остается неизменной, регулярно получаемая с нее прибыль будет увеличиваться, т.к. размер вклада с определенной периодичностью пополняется накопленными процентами.

Например, вкладчик, не воспользовавшийся начислением процентов, спустя десять лет получит обратно свои 300 тысяч рублей, а также ежегодно он получал 30 тысяч рублей по ставке 10% годовых — итого 600 тысяч рублей, из которых прибыль составляет 300 тысяч. В свою очередь вкладчик, который каждый год капитализировал свой вклад, получит по итогу 778 тысяч рублей, прибыль составит 478 тысяч рублей.

Таким образом, при долгосрочном инвестировании капитализировать проценты — единственно верное с финансовой точки зрения решение, при краткосрочном все менее однозначно и зависит от субъективных предпочтений вкладчика.

Плюсы и минусы капитализации процентов для вкладчика

Разумеется, такое выгодное решение тоже предусматривает ряд неудобств, иначе банки попросту не предлагали бы другие типы вкладов.

Плюсы:

- При долгосрочном инвестировании средств периодическая капитализация средств значительно увеличивает итоговую прибыль вклада. Обратите внимание: чем чаще происходит капитализация, тем большую прибыль получит вкладчик;

- Для тех, кто планирует собрать крупную сумму — в качестве обеспечения пенсии или для покупки чего-либо, — вклад с начислением процентов позволит обойтись без лишних трат, т.к. снимать деньги достаточно затруднительно для пользователей данного вида вклада. В таком случае счет становится отчасти сберегательным.

Минусы:

- Сумма, получаемая с процентов ежемесячно, порой может очень сильно помогать вкладчику с его финансовой ситуацией. Однако вклад с капитализацией подразумевает, что все эти проценты начисляются обратно на счет — это означает, что вкладчик отказывается от прибыли в краткосрочной перспективе ради большей прибыли в долгосрочной;

- Если гражданину крайне важна возможность без ограничений снимать деньги со счета или необходима доступность досрочного расторжения договора в одностороннем порядке, то вклад с капитализацией не подходит однозначно, т.к. по условиям договора ограничивается и срок, и сумма снятия денежных средств.

Как выбрать вклад с капитализацией процентов?

При выборе депозита необходимо обращать внимание не только на стандартные условия размещения денег — процентная ставка, минимальный срок открытия, минимальная сумма размещения и так далее, — но также и на условия, связанные с самой капитализацией.

Во-первых, далеко не все банковские организации предлагают начисление процентов еженедельно и тем более ежедневно. В основном банки предлагают ежемесячное начисление; в таком случае еженедельная или ежедневная капитализация становится существенным преимуществом, т.к. такая периодичность даст наибольший рост вклада.

Во-вторых, не все организации предусматривают пролонгацию договора. Для тех, кто инвестирует в долгосрочной перспективе, это может стать минусом: при необходимости продержать деньги на счету еще в течение некоторого времени вкладчику просто откажут, мотивируя это условиями договора.

В-третьих, крайне важен параметр снятия и пополнения средств. Для тех, кто желает активно вести свой депозитный счет, данный параметр и вовсе становится ключевым, т.к. от этого зависит целесообразность ведения счета.

Таким образом, определившись с собственными целями и желаниями, вкладчик может обратить внимание на те параметры, которые именно для него играют крайне важную роль.

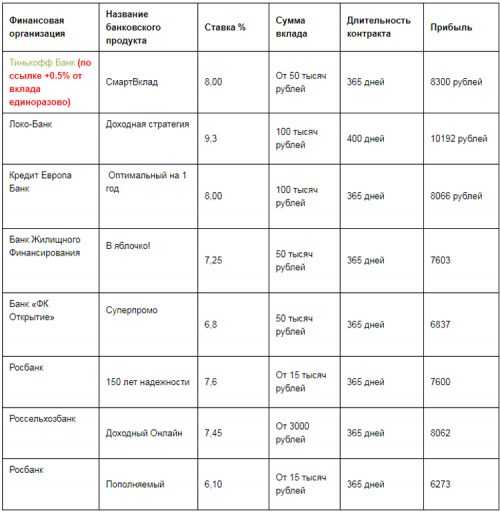

Популярные вклады с капитализацией от других банков.

Популярные вклады с капитализацией от других банков.Какие существуют варианты на рынке банковских услуг?

Самой популярной у россиян банковской организацией — и в вопросе кредитования, и по депозитным счетам — до сих пор является Сбербанк. В связи с этим именно его предложения мы будем рассматривать.

Всего на данный момент существуют три депозитных программы для разных категорий населения:

Вклад «Управляй». Идеально подходит для граждан среднего класса (по уровню доходов), не намеревающихся инвестировать деньги на длительный срок. Минимальный срок открытия — 3 месяца, максимальный — 3 года. Наиболее высокая процентная ставка по вкладу не может превышать 3,8% годовых, присутствует возможность частично снимать деньги, пополнять вклад, капитализировать проценты и досрочно закрывать счет. Минимальная сумма для открытия вклада — 30 тысяч рублей.

Вклад «Пополняй». Срок открытия вклада такой же, как и в предыдущем предложении Сбербанка, однако минимальная сумма начинается от 1000 рублей. Процентная ставка может подняться до 4,1% годовых, при этом частичное снятие средств невозможно, досрочное закрытие и капитализация процентов возможна. Предложение подходит для граждан, желающих открыть счет на длительный срок.

Вклад «Сохраняй». Срок вклада — от одного месяца до трех лет. Минимальная сумма пополнения — 1000 рублей. Максимально возможная ставка — 4,45% годовых, при этом пополнить и частично снять деньги вкладчик не может. Капитализация также доступна вкладчику.

Изучив приведенный выше список, можно понять, что условия программ ориентируются на разные потребности клиентов. По этой причине первым и главным делом вкладчика должно стать определение собственных желаний, т.к. от этого зависит итоговая выгода от открытия счета.

Нюансы капитализации процентов в случае с кредитованием

Если сравнивать вклад и кредит, при выдаче кредита с капитализацией заемщик получает, наоборот, менее выгодные условия. Причина заключается в том, что начисленные по займу проценты ежемесячно причисляются к телу кредита.

Следовательно, выплаты по процентной ставке увеличиваются. В результате может возникнуть ситуация, когда заемщик брал в долг совсем небольшую сумму, но на длительный срок — и в результате переплата может составить 50% и больше от первоначально выданных денежных средств.

Основных нюансов два. Во-первых, условие причисления процентов к «телу кредита» в обязательном порядке должно быть прописано в кредитном договоре. Отсутствие данного пункта делает весь процесс нелегитимным, а обманутый заемщик будет иметь полное право обратиться в суд с жалобой на банк. Поэтому перед подписанием документа заемщику необходимо тщательно его изучить, в особенности раздел «Предмет договора».

Во-вторых, если заимодавцем выступает организация, пользующаяся упрощенной системой налогообложения, выплаты по процентам нужно указывать в качестве расходов, а с каждой выплаченной кредитору суммы необходимо удерживать НДФЛ. Если же заемщиком выступает физическое лицо, все обязанности по налоговым отчислениям берет на себя организация-кредитор.

Видео по теме

Автор: Александр Драгун, кандидат экономических наук, эксперт сайта.

vkreditbe.ru

Капитализация процентов. Что такое капитализация процентов по вкладу, расчет ежемесячной капитализации доходов

Капитализация процентов – это прибавление начисленных за период процентов к основной сумме вклада и последующее начисление дохода на сумму вклада и сумму прибавленных к нему процентов. Иными словами – начисление процентов на проценты.

Таким образом, капитализация процентов увеличивает эффективную ставку по вкладу и общую сумму полученного дохода. Чаще всего встречается ежемесячная капитализация процентов, когда начисленные проценты прибавляются к основной сумме вкладов один раз в месяц. Однако возможны и другие варианты – например, ежеквартальная капитализация, ежегодная, еженедельная или раз в две недели. Чем чаще происходит капитализация – тем выше будет эффективная ставка по вкладу и, соответственно, доход.

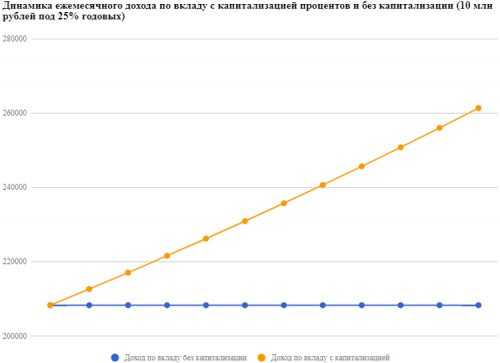

Чтобы лучше понять, как работает капитализация вклада, произведем расчет капитализации на конкретном примере. Предположим, что мы сделали вклад суммой 10 млн рублей под 25% годовых сроком на год.

Если предположить, что капитализация процентов не происходит, то каждый месяц мы бы зарабатывали одну и ту же сумму – 208 300 рублей. А вот капитализация доходов приведет к росту этой суммы. В первый месяц мы бы заработали те же 208 300 рублей, во второй – уже 212 700 рублей, в третий – 217 100 рублей и так далее.

В результате по истечении года наш доход без учета капитализации составил бы 2 500 000 рублей, а с капитализацией – 2 807 300. Благодаря капитализации процентов мы заработали 307 300 рублей или порядка 3% от первоначальной суммы вклада. На графике ниже наглядно представлена динамика дохода по вкладу с капитализацией процентов и без нее.

В нашем примере линия, отображающая доход с учетом капитализации процентов, получилась прямой, и может сложиться впечатление, что благодаря капитализации доход каждый месяц увеличивается на одну и ту же сумму. Однако в реальности это не так. Чем больше срок вклада – тем больший эффект будет приносить капитализация.

Для наглядности рассмотрим ситуацию, когда наш депозит в сумме 10 млн рублей под 25% годовых был сделан не на один год, а на 10 лет. График ниже скажет о результатах лучше любых слов.

Без капитализации мы за 10 лет заработали бы 25 млн рублей, а с капитализацией – в 4 раза больше, свыше 108 млн. Впечатляющий результат, не так ли?

В заключение отметим, что для того чтобы капитализация процентов приносила вам дополнительный доход, обналичивать начисляемые проценты нельзя. Они должны оставаться на счете. Только в этом случае банк начислит вам новые проценты на ранее полученные.

myfin.by

Капитализация процентов (сложный процент): формула, пример

Капитализация процентов – это способ расчета процентов по вкладу, при котором сумма вклада сначала увеличивается на уже начисленные проценты, а затем от полученной суммы считается процент за очередной период. В народе это называют "проценты на проценты", в финансах – "сложные проценты".

Часто банковские вклады не предполагают капитализацию процентов. В этом случае начисление процента выглядит следующим образом. Например, вы положили в банк 100 000 руб. под 12% годовых и получаете процент ежемесячно. В случае с простым процентом это будет 1000 руб. (100 000 х 0,12/12 мес.) за 1-й месяц, 1000 руб. за 2-й месяц и так далее. Т.е. каждый месяц по 1000 руб. Обычно по условиям вклада эта сумма зачисляется вам на текущий счет или пластиковую карту, и вы можете сразу ее потратить.

Если условиями вклада предусмотрена капитализация процентов, то начисление выглядит следующим образом:

1-й месяц: 100000 х 0,12/12 = 1000 руб. 2-й месяц: (100000+1000) х 0,12/12 = 1010 руб. 3-й месяц: (100000+1000+1010) х 0,12/12 = 1020,1 руб. 4-й месяц: (100000+1000+1010+1020,1) х 0,12/12 = 1030,3 руб. и т.д.

В примере показана ежемесячная капитализация процентов, но бывает капитализация раз в квартал или раз в год (зависит от условий конкретного депозитного договора).

Формула капитализации процентов (сложный процент)

Ваш вклад в конце срока = (1 + П / 100)N, где П – процент начисляемый за период, за который производится капитализация (месяц, квартал, год). N – количество таких периодов в общем сроке вклада.

Обратите внимание, у банков принято указывать годовой процент (независимо от срока вклада). Например, если вы выбрали вклад под 12% годовых с ежеквартальной капитализацией процентов на срок 6 месяцев, то в указанной формуле П=0,03% (12%/4 мес./100), а N=2.

Как мы видим, при капитализации начисленные проценты прибавляются к сумме вклада и уже с новой суммы рассчитывается очередной процент. В этом случае, разумеется, вклад будет приносить больше, чем при простом начислении процентов, без капитализации. Минус в том, что снимать проценты ежемесячно в этом случае нельзя.

Какой вклад выбрать, с капитализацией процентов или без

Часто банки по одному и тому же вкладу указывают два варианта начисления процентов: без капитализации и с капитализацией. При этом сумму процентов банки всегда указывают за год и видно, что годовой процент с капитализацией получается выше, чем без капитализации. Соответственно, вкладчик решает, нужно ли ему снимать проценты каждый месяц или пусть они приносят дополнительный доход, присоединяясь к сумме вклада. Решение зависит исключительно от ваших финансовых обстоятельств.

www.sberometer.ru

Вклады с капитализацией, что такое капитализация процентов по вкладу

Деньги не должны лежать без дела ─ они должны работать и приносить прибыль их владельцу. Это нехитрое правило известно многим. При появлении свободных финансовых средств перед человеком встает вопрос об их надежном и выгодном вложении.Большинство наших сограждан не являются экспертами в области инвестирования и финансовой аналитики. Поэтому они предпочитают наиболее простой и известный способ – открыть банковский вклад и получать проценты на вложенные средства. Изучая многочисленные предложения разных банков, они сталкиваются с некоторыми неизвестными терминами, которые определяют условия размещения средств и величину получаемого дохода. С одним из таких терминов, который называется капитализация, мы и разберемся в данной статье.

Что такое капитализация процентов по вкладу

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Несмотря на довольно непривычное название, суть понятия капитализации процентов по вкладу достаточно проста: накопленные за определенный период (чаще всего за месяц) проценты прибавляются к основной сумме вклада. Размер депозита при этом увеличивается, и следующее начисление процентов производится уже на большую сумму.

Таким образом, доход приносят не только первоначально размещенные денежные средства, но и все начисленные на них проценты. Подобную схему иногда называют вкладом со сложным процентом, потому что итоговая, или эффективная, ставка по такому вкладу оказывается выше, чем первоначальная.

Наиболее популярны на сегодняшний день вклады с ежемесячной, ежеквартальной и ежегодной капитализацией процентов. Депозиты с ежедневной и еженедельной капитализацией крайне редко появляются на рынке. Важно отличать периодичность начисления процентов и периодичность капитализации вклада. К примеру, банк может начислять проценты ежедневно, а прибавлять к основному телу вклада ежемесячно.

Банковский вклад — это не единственный способ использовать свободные деньги. Есть много вариантов, куда вложить деньги, чтобы заработать и приумножить собственный капитал.

Планирование домашнего бюджета – задача каждого человека, стремящегося к финансовой стабильности, накоплению и реализации долгосрочных финансовых целей. Читайте тут о том, как планировать домашний бюджет.

Расчет процентов по вкладу с капитализацией

Для того чтобы понять, как работает схема капитализации процентов, рассмотрим простой пример. Допустим, у нас есть сумма в сто тысяч рублей, и мы хотим разместить годовой депозит по ставке 10% .

Очевидно, что в случае обычной схемы начисления (без капитализации) через год доход по вкладу составит 0,1*100 000=10 000 рублей. Теперь попробуем рассчитать, сколько мы сможем заработать, если бы у нас был вклад с ежемесячной капитализацией процентов и с такой же ставкой.

- Первый месяц. Начисленная сумма составит 100 000*31/365*0,1=849,32 руб (здесь 365 – количество дней в году, 31 – количество дней в месяце, 0,1 или 10% – депозитная ставка). К концу периода сумма вклада составит 100 849,32 руб.

- Второй месяц. Процент по депозиту за этот период 100 849,32*30/365*0,1=828,90 руб (мы предположили, что во втором после открытия вклада месяце 30 календарных дней, поэтому доход получился чуть меньше, чем в первом, но это временно, дальше все придет в норму). Сумма вклада 101 678,22 руб.

- Третий месяц. Начисленный банком процент составит уже 101 678,22*31/365*0,1=863,57 руб, а размещенная сумма увеличится до 102 541,79 руб.

- Четвертый месяц. Рассчитываемые цифры будут равны соответственно 102 541,79*31/365*0,1=870,90 руб и 103 412,69 руб.

- Пятый-одиннадцатый месяц. Все начисления производятся аналогично.

- Двенадцатый месяц. Начисленный процент – 900,58 руб, сумма вклада к концу срока – 110 471,27 руб.

Как вы видите, формула капитализации процентов очень простая, нужно только учесть все интервалы при расчете.

Итак, разместив 100 000 рублей на один год под 10% с капитализацией, мы получили 10471,27 рублей чистого дохода. Это соответствует эффективной ставке в 10,47%, которая примерно на полпроцента выше, чем первоначальная. Наш абсолютный выигрыш составил 471,27 руб. Очевидно, что при увеличении суммы или срока вклада разница становится еще более ощутимой.

Преимущества и недостатки вкладов с капитализацией

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Казалось бы, вывод очевиден: вклады с капитализацией выгоднее, чем обычные, и размещать деньги надо только на условиях сложных процентов.

Однако не все так просто – не зря среди предложений большинства банков преобладают все-таки простые вклады. Причин для такого положения вещей несколько:

- Не все клиенты банков хотят накапливать полученные проценты. Многие рассматривают их как неплохую добавку к месячному заработку и предпочитают получать ее на текущий расчетный счет.

- Часто условия, на которых открываются вклады с капитализацией, не предусматривают частичного снятия средств в период размещения. А такая возможность для многих является весьма привлекательной, поскольку оставляет право забрать основную часть денег в случае экономической нестабильности или появления непредвиденных трудностей.

- В большинстве банков размер ставки по вкладам с капитализацией ниже, чем при размещении средств под простой процент. Разница часто составляет как раз те самые 0,5 — 1%, которые дополнительно приносит капитализация. Поэтому при принятии решения о выборе программы инвестирования средств нужно исходить из сравнения эффективных ставок по вкладам.

Вместе с тем вклад с капитализацией – эффективный и удобный инструмент для тех, кто имеет свободные средства и хочет получить на них максимальный доход. Среди основных преимуществ такого вида накопления – удобная прозрачная схема и приятные ощущения от постоянно растущих сумм выплат.

При любых инвестициях помните золотое правило «не кладите все яйца в одну корзину». Для диверсификации рисков используйте различные финансовые инструменты.

Банк может обанкротиться, у него могут отобрать лицензию, поэтому важно иметь другие запасные варианты. Подробнее про дефолт и невыполнение обязательств читайте в этой статье.

Есть очень похожий на депозит инструмент — банковский вексель. По ссылке http://predp.com/fin/terms/chto-takoe-veksel.html информация, что такое вексель и как происходит расчет по векселю. Интересный факт: дефолты по векселям случаются намного реже, чем по облигациям.

Рекомендации по выбору вида вклада

В заключении позволим себе дать несколько советов по выбору способа размещения финансовых средств в банке с учетом темы данной статьи – капитализации процентов.

- При выборе стратегии накопления необходимо учитывать существующие возможности в настоящее время и оценить возможные потребности в ближайшем будущем. Если вы уверены, что имеющиеся деньги не потребуются в обозримой перспективе, можно искать вклад с наибольшей эффективной ставкой, в том числе и получаемой с помощью капитализации. Если же такой уверенности нет, возможно, стоит пожертвовать этой опцией в пользу, например, частичного снятия – но учтите, что чаще всего при досрочном расторжении договора о банковском вкладе вы теряете все заработанные проценты.

- В процессе выбора конкретной программы необходимо проанализировать все предложения банка, как с капитализацией процентов, так и без нее. Сравнение условий размещения денег необходимо проводить исходя из размера эффективной ставки. Соответствующую информацию можно получить от сотрудников банка или в результате расчетов с помощью депозитного калькулятора на сайте финансового учреждения.

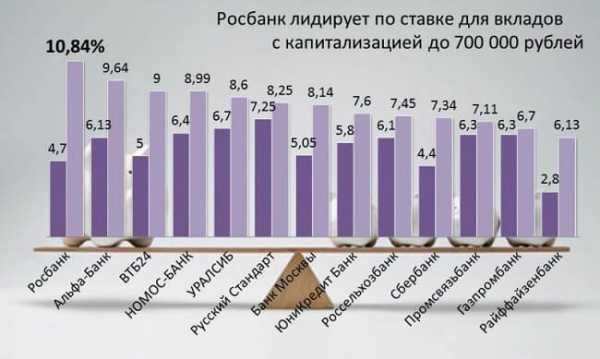

- Независимо от того, какой вид вклада вы предпочитаете, особое внимание необходимо уделить надежности банка. Информацию об этом можно получить из независимых рейтингов, анализа структуры активов и списка владельцев. Немаловажными факторами являются также время существования банка, его репутация и имидж. Ну и само собой разумеется, что организация, которой вы хотите доверить свои деньги, должна входить в систему страхования банковских вкладов, обеспечивающую государственную защиту всех размещенных депозитов размером до 700 тысяч рублей.

Практически всегда выбор банка – это компромисс между его надежностью и статусом и величиной процентной ставки.

Таким образом, вклады с капитализацией процентов – отличный способ увеличения действующей на момент открытия вклада ставки для тех, кто имеет деньги и хочет инвестировать их с целью максимального накопления. Если получаемая в итоге эффективная ставка по депозиту с капитализацией будет выше, чем при обычном размещении при прочих равных условиях, смело принимайте условия такого вклада и получайте дополнительную прибыль.

predp.com

Насколько выгодна капитализация процентов на счете по вкладу? :: BusinessMan.ru

Простая мысль о том, что деньги должны работать, а не просто лежать дома мертвым грузом под подушкой или матрасом, и приносить доход своему владельцу, посещает многие светлые головы. Результатом этих размышлений обычно становится решение открыть вклад. Далее начинаются мытарства в поиске подходящего кредитного учреждения.

На сегодняшний день финансовые системы знают множество объектов для инвестирования – недвижимость, бизнес, драгоценные металлы, ценные бумаги. Естественно, инвестиции сопряжены с рисками, но научившись их грамотно оценивать, можно достичь на этом поприще вполне реальных успехов. Рассмотрим, что такое капитализация процентов на счете по вкладу.

Капитализация процентов - что это?

Капитализация в данном случае - это вид расчетов и начислений по сумме, которая находится на депозите. Если быть точным, то это начисления, осуществляемые не по окончании срока, от суммы, которая была изначально, а на протяжении всего периода вклада на определенных условиях. Например, это может происходить один раз каждый квартал в течение года. При каждом начислении процент считается не от изначальной суммы, а от той, которая к этому моменту находится на счету. Сумма со временем будет стремительно (или не очень, в зависимости от вашего выбора) расти. Выгоден ли вклад с ежемесячной капитализацией?

Вклады с ежемесячным начислением процентов

В большинстве случаев, если выбрать капиталовложения с условиями ежемесячного зачисления на счет, но процентом пониже, можно выиграть в финансовом отношении больше, чем в случае с начислением раз год, но по более высоким банковским ставкам. Сохранение денег на депозите является одной из наиболее популярных возможностей преумножить вклад. Деньги в этом случае оказываются частично застрахованными от инфляции, да и по соображениям безопасности этот вариант, безусловно, надежен.

Вид и количество депозитов многообразны, как и количество банков, эти услуги предлагающих. Выбирать нужно тот, который подходит именно вам по срокам, цели и процентной ставке. Одной из важнейших характеристик банковских депозитов являются сроки, в которые клиент может получать доход. Рассмотрим положительные и отрицательные стороны капитализации процентов на счете по вкладу.

Плюсы и минусы

Преимущества такого размещения средств, казалось бы, вполне очевидны. Обозначенный выше пример это доказывает. Тем не менее, как и многие другие финансовые инструменты, этот вариант не без недостатков.

К минусам в данном случае можно отнести то, что зачисления снимаются только в определенный период, указанный в договоре, иначе теряются проценты по вкладу. Но смущает этот момент не каждого вкладчика (ведь у всех свои обстоятельства). При досрочном снятии вложенных сумм в полном размере вкладчик получает абсолютно другой доход.

Сложные проценты не всегда более выгодны, чем стандартный метод расчета ставки по депозиту, поскольку эта ставка, как правило, не очень высока, поэтому не всегда стоит делать выбор именно в пользу депозита со сложными расчетами. Лучше, проанализировав все предложенные варианты, остановить выбор на наиболее выгодном с точки зрения доходности. Какая бывает капитализация процентов на счете по вкладу?

Виды

Безусловно, в случае с банковскими вкладами, сложные проценты работают на вкладчика, при правильном расчете и понимании условий, разумеется. Но иногда такой фактор, как капитализация, работает не совсем в позитивном ключе. Например, в случае с кредитами. Повсеместно мы встречаемся с такой ситуацией, когда человек берет совсем не астрономическую сумму, но выплачивает её довольно длительный промежуток времени. На протяжении периода можно было бы давно выплатить задолженность целиком, тем не менее иногда оказывается, что выплачена только часть кредита. Вот тут и появляются те самые сложные проценты. В этих ситуациях расчет таков: с каждым месяцем изначальная сумма растет в соответствии со своим, определенным договором, процентом.

Как происходит капитализация процентов на счете?

Это значит, что расчет переплаты устанавливается от суммы с уже начисленными процентами. Можно понять, что это далеко не самый выгодный вариант кредитования, так как предполагается изначально, что переплачивать меньше можно, выплатив задолженность быстрее. Просто о капитализации в момент выбора кредита никто не думает, а невыгодность условий не всегда очевидна.

Существует и такой вид капитализации, как рыночная. В этом случае анализируют денежный рост, как показатель эффективности определенной отрасли экономики, сферы деятельности или отдельно взятого предприятия. Если, к примеру, выбрать определенную организацию, то, изучив ее бухгалтерский отчет, можно проследить движение оборотных средств данной фирмы в ту иди другую сторону. Для того чтобы получить целостную картину, нужно учесть лишь тот капитал, который принадлежит самой организации, исключив из расчетов все заемные средства. Рыночная капитализация никак не соотносится с депозитными вкладами, она скорее позволяет увидеть общие тенденции развития этого процесса.

На что обратить внимание при выборе?

В первую очередь нужно изучить сведения о самом банке, и, несмотря на все предлагающиеся преимущества, постараться объективно оценить все за и против. Независимо от запредельности предлагаемых доходов, безопасность денег – это первоочередная характеристика при выборе. Например, такой очевидный факт, чем нереальнее и выгоднее для вкладчика проценты по вкладам, тем более банк нуждается в ваших средствах, тем меньше у него своих средств. Как правило, это прямой путь к банкротству.

Как правильно выбрать вклад с пополнением и капитализацией?

Конечно, небольшие вклады почти всегда попадают под действие страховки. И все же лучше иметь дело лишь с проверенными кредитными учреждениями. Выбор осуществлять нужно по нескольким критериям: отзывы клиентов, срок существования банка, репутация. Второй основной момент (при выборе капитализации вклада) – это то, как быстро эти деньги могут понадобиться и будет ли в них нуждаться клиент в ближайшее время. Если ответ на этот вопрос положительный, то очевидно, что нужно рассматривать краткосрочные вложения.

Не стоит останавливаться на первом попавшемся предложении, поскольку в нашей стране работает, и вполне успешно, много крупных банков и прочих финансовых учреждений, которые предлагают выгодные, конкурентоспособные банковские продукты. Стоит сравнивать не только разные учреждения, но и разные виды вкладов, так как многие из них имеют какие-либо уникальные условия для клиентов.

Что такое капитализация процентов на счете 08? Разберемся.

В бухгалтерском учете начисленные по кредиту проценты необходимо относить на дебет счета 08. Но только в том случае, если кредит взят для того, чтобы создать инвестиционный актив, проценты включают в его первоначальную стоимость.

Периоды зачисления по депозитам

Все периоды, в которые банк начисляет процент, выбирает и предлагает сам банк. Вкладчик же соглашается с ними или отвергает условия, предложенные ему. Различают такие варианты зачисления:

- Разовое. Очень невыгодно, поскольку зачисление происходит один раз, в конце периода.

- Ежегодное. Низкая доходность при маленьком отрезке времени, хотя при более длительном периоде, от пяти лет может быть вполне приемлемым решением.

- Ежеквартальное. Более выгодный и удобный вариант, для тех, кого интересуют краткосрочные депозиты, так как проценты «капают» каждый квартал.

- Ежемесячное. Наиболее подходящий для краткосрочного вложения по депозиту, так как процент начисляется каждый месяц.

- Ежедневное. Редкость среди банковских продуктов, так как невыгоден банку совершенно.

Капитализация в Сбербанке

Популярна капитализация процентов на счете по вкладу в Сбербанке. Там можно выбрать наиболее подходящий вклад из линейки продуктов, например, «Пополняй», Сохраняй», «Управляй». По каждому такому вкладу доступна капитализация. То есть начисленные проценты будут причисляться к общей сумме, и уже в дальнейших периодах процент будет более выгодным.

Вывод

Из всего сказанного выше можно сделать вывод, что такое явление, как капитализация процентов на счете по вкладу, имеет все же больше положительного, чем отрицательного. Этот вид вкладов рассчитан на людей, интересующихся стабильностью дохода, а также имеющих желание получать максимально возможную прибыль за наиболее короткий срок.

businessman.ru