Самый выгодный вклад в банк. Наиболее выгодные вклады в банках. Какой вклад в

Какой самый выгодный вклад в Сбербанке? Какой вклад в Сбербанке выгоднее?

Благосостояние россиян постепенно растет. Некоторые даже могут откладывать небольшие суммы на определенные нужды. Желательно, чтобы эти накопления приносили доход. Для этих целей в банках существует услуга депозитов. Они отличаются между собой по срокам, суммам, ставкам, валюте и категории заемщиков, на которые они ориентированы. Из этой статьи вы узнаете, какой самый выгодный вклад в Сбербанке.

Сведения об организации

Сбербанк является одним из стабильных и надежных финансовых учреждений, которому россияне доверяют свои сбережения. На 2015 год кредитная организация не разработала новые программы. Средства будут привлекаться по старым. Какой вклад в Сбербанке выгоднее оформить в 2015 году?

На любой вкус

В зависимости от валюты можно вложить средства в рублях, долларах и евро. Для любителей «нетрадиционных» программ существует специальный депозит «Международный» с минимальной суммой 10 тыс. (в фунтах, франках или иенах) и процентной ставкойдо 4,5%. Для желающих накопить средства для загранпоездки предусмотрено 7 различных вариантов - «Пополняй», «Управляй», «Сохраняй» (можно открыть в отделении или личном кабинете на сайте), специальные предложения для пенсионеров.

Какой самый выгодный вклад в Сбербанке в 2015 году?

Сегодня депозит – это способ сберечь средства от инфляции. По прогнозам экономистов, в текущем году она достигнет 15%. Ставки по самым выгодным программам не превышают 11%. Поэтому если у вас маленькая сумма, то лучше выбирайте программу, по условиям которой деньги можно будет вносить на счет после подписания документов. Депозиты из серии «Управляй» предусмотрены для клиентов, которые намерены снимать деньги в период действия договора. Процентные ставки по ним ниже, чем в «Сохраняй» и «Пополняй», но это плата за свободное распоряжение средствами. Выгода зависит от срока действия депозита. Если открыть на 6 месяцев «Пополняй Онлайн» на сумму 100 тыс. руб., то по окончании срока клиент получит 10,5% годовых (с капитализацией), на 1 год – 10,6%.

Виды вложений

Чтобы понять, какой самый выгодный вклад в Сбербанке именно для вас, нужно ответить на несколько вопросов:

- Планируете ли вы пополнять счет?

- Будете ли обналичивать деньги?

- На какое время хотите положить депозит?

- Какой суммой располагаете?

- Какую валюту предпочитаете?

Ответив на эти вопросы, вы сможете выбрать самый оптимальный для себя вариант. На сегодняшний день Сбербанк предлагает такие виды депозитов.

«Сохраняй»:

- без возможности пополнения и досрочного снятия средств;

- минимальная сумма - 1000 руб.;

- срок - до 36 мес;

- ставка - 6,4-7,7%.

С учетом капитализации максимальную выгоду можно получить, оформив депозит на 3 года.

«Пополняй»:

- само название программы свидетельствует о том, что деньги можно добавлять в период действия договора;

- сумма - 1000 рублей;

- срок - до трех лет;

- ставка - от 6% до 7,28%.

«Управляй»:

- возможность пополнения и досрочного снятия;

- минимальная сумма – 30 тыс. рублей;

- срок - 3 месяца - 3 года;

- ставка - от 5,05% до 6,1%.

Это базовые программы Сбербанка. У них имеются «онлайн»-аналоги, которые можно оформить прямо в личном кабинете на сайте банка. И в таком случае процентная ставка будет увеличена.

Уникальные программы

«Мультивалютный»:

- срок - 12-24 месяца;

- валюта - рубли, долл. и евро;

- неснижаемый остаток - 5 денежных единиц;

- ставка зависит от срока; она может колебаться от 0,01% при остатке на счете 5 рублей до 6,21%, если инвестировано 100 тыс. руб.

«Сберегательный» дает возможность получить дополнительный доход, даже если средства были инвестированы на 1 день. Ставка колеблется в пределах 1,5-2,3%, зависит от суммы. Предусмотрена капитализация и частичное снятие.

«Прибыльный» - депозит без возможности пополнения средств в период действия договора. Зависимость между ставкой и сроком депозита обратная. То есть если открыть счет на 365 дней, то прибыльность составит 8%, 12-18 месяцев – 5%, больший срок – 3,7 %. Минимальная сумма – тысяча рублей.

«Подари жизнь» - благотворительная программа. Ее особенность заключает в том, что один раз в квартал делаются отчисления в фонд помощи детям в размере 0,3%. Открыть депозит можно на 1 год с минимальной суммой 10 тыс. руб. Ставка: от 6,40% до 6,55%.

Вариант для пенсионеров

Для самой незащищенной категории населения специальные условия разработал Сбербанк. Какой вклад самый выгодный для людей в пожилом возрасте? Зависит от цели депозита. Если человек инвестирует деньги для того, чтобы их не «съела» инфляция, то лучше выбирать самые простые программы. Процент по ним будет самым высоким. Условия программ для пенсионеров от базовых отличаются по ставкам.

- «Сохраняй»: от 5% до 7,76%.

- «Пополняй»: от 5,3% до 7,28%.

- «Пенсионный плюс»: квартальная ставка от 3,5 до 3,67%. На этот депозит можно сразу перечислять пенсию.

Для лучшего восприятия мы составили для вас таблицу, представленную ниже:

Программы | Ставка при инвестиции в 100 тысяч на 1 год (%) | Капитализация | Возможность пополнения | Частичное снятие |

«Сохраняй» | 6,75% | + | - | - |

«Пополняй» | 6,43% | + | + | - |

«Управляй» | 5,85% | + | + | + |

«Подари жизнь» | 6,55% | + | - | - |

«Сохраняй Онлайн» | 7,549% | + | - | - |

«Пополняй Онлайн» | 7,229% | + | + | - |

«Управляй Онлайн» | 6,639% | + | + | + |

Какой самый выгодный вклад в Сбербанке? Как видно из таблицы, «Сохраняй онлайн». Поскольку пополнять или снимать деньги частями невозможно, то ставка за использование средств самая высокая. А с учетом капитализации базой для начисления процентов служит не первоначальная сумма, а увеличенная за счет ежемесячной выплаты вознаграждения.

Как принять решение

Идеальный депозит состоит из таких пунктов:

- надежный банк;

- оптимальные сроки;

- максимальная ставка;

- капитализация;

- возможность пополнения.

Найти депозит, который будет отвечать всем этим параметрам, довольно тяжело. Бросаться на высокие проценты опасно. ЦБ РФ официально публикует ставку рефинансирования. Если банк предлагает инвестировать средства под значительно больший процент, то это означает, что он испытывает финансовые трудности и пытается любыми силами привлечь клиентов.

Важно также обращать внимание на условия обслуживания. Возможность пополнения может стать актуальной для клиентов. которые откладывают средства на поездку. Проценты лучше получать в конце срока вместе с основной суммой вклада, если только вы не собираетесь положить на депозит 1 млн руб. При этом важно обращать внимание на тип ставки. Она может меняться в период действия договора. Людям, которые откладывают деньги на «черный день», лучше поискать депозит с возможностью снятия средств досрочно.

Вывод

Самый оптимальный вариант депозита каждый клиент выбирает сам. Кто-то инвестирует средства, чтобы уберечь их от инфляции. Другие откладывают деньги на всякий случай. Третьи хоть и доверяют свои средства банку, но хотят иметь возможность контролировать счет. Депозиты от банка Сбербанк России являются самыми выгодным предложением на рынке. Клиенты могут не только контролировать счет, но и инвестировать средства прямо через интернет под более высокий процент.

fb.ru

Какой вклад самый выгодный в Сбербанке?

В Сбербанке есть классическая линейка из 3-х вкладов, которая не меняется уже много лет. Это вклады:

- «Управляй»;

- «Сохраняй»;

- «Пополняй».

Основные отличия их друг от друга заложены в самих их названиях, однако в виде таблицы разница между ними более ясна:

Кроме традиционных вкладов Сбербанк предлагает еще и Сберегательный сертификат, который хоть и не страхуется в отличие от вклада, тем не менее, представляет интерес именно как инструмент крупнейшего банка страны, вероятность дефолта которого очень мала. Он менее удобен чем вклад, однако и доходность по нему выше.

Вклады можно открывать как в отделении Сбербанка, так и через интернет. В этом случае названия вкладов имеют приставку «ОнЛ@йн». Мы рекомендуем открывать сбербанковские вклады через интернет – так процентная ставка выше (до +0,4%). Сделать это можно через личный кабинет Сбербанк ОнЛ@йн. Читайте подробнее – «Как открыть вклад через Сбербанк ОнЛ@йн?».

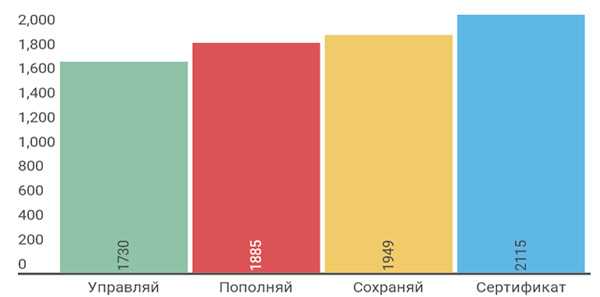

Итак, какой же вклад в Сбербанке самый выгодный?

Для сравнения мы задали следующие условия вклада:

- Валюты вклада – рубли;

- Сумма вклада – 100 тыс.;

- Срок вклада – 3 месяца (93 дня).

Получились следующие результаты:

По доходу лидирует Сберегательный сертификат. При этом в части возможностей пополнения и снятия денег он идентичен вкладу «Сохраняй». Поэтому, если ни вносить, ни снимать деньги на протяжении срока «вклада» вам не нужно, наиболее доходным и выгодным с этой точки зрения будет Сберегательный сертификат. Его недостаток, однако, в том, что оформить через интернет его нельзя – только в отделении. Наиболее же гибким с точки зрения условия является вклад «Управляй», однако и доходность по нему — самая низкая.

Что еще?

investorschool.ru

Какой самый выгодный вклад в Сбербанке 🚩 выгодные вклады сбербанк 🚩 Банки

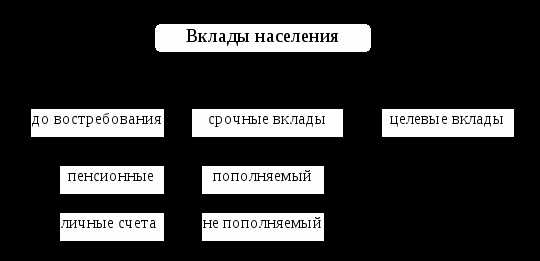

Банковские вклады от Сбербанка можно классифицировать по различным основаниям - это, например, срок размещения, функциональность, а также их предназначение.

С точки зрения срока размещения выделяют срочные вклады и до востребования. В последнем случае у клиента есть возможность снять деньги со своего счета в любое время. Ставка по таким вкладам чаще всего номинальная - от 0.1%.

Отличие срочных вкладов состоит в том, что они размещаются на строго оговоренный в договоре срок. Например, на год или 3 месяца. Но если вкладчик решает снять деньги с депозита досрочно, то проценты ему не выплачиваются - они устанавливаются на уровне ставок вклада до востребования.

Срочные вклады неоднородны, в их числе выделяют накопительные, сберегательные и расчетные подвиды.

Накопительные вклады дают возможность пополнять депозит в течение всего срока договора. Они предназначены для тех, кто планирует накопить на какую-либо дорогостоящую покупку. Так, банковские вклады «Пополняй» предполагают ставку в рублях до 6.6% в год с максимальной суммой 2 млн р. на срок до 3-х лет.

Сберегательный вклад не подразумевает какие-либо операции со счетом (например, пополнение или частичное снятие). Эти вклады отличает наиболее высокая процентная ставка. По вкладам «Сохраняй» максимальная ставка составляет 7% в рублях (на 0.4% выше вклада «Пополняй»).

Расчетный вклад (его также называют универсальным) позволяет клиенту контролировать свой счет, за своими денежными средствами, управлять своими накоплениями, совершать операции по пополнению и снятию денег. В Сбербанке такие вклады называются Управляй, максимальная ставка по ним составляет 6.1% в рублях (на 0.9% ниже, чем при вкладе «Сохраняй»).

С точки зрения валюты размещения различают рублевые, валютные и мультивалютные вклады. Последние позволяют изменять соотношение валют в валютной корзине, что может иметь смысл при изменении рыночной конъюнктуры. По вкладу «Мультивалютный» ставка по рублевому вкладу составляет до 5.9%, вкладу в долларах - до 1.75%, евро - до 1.75%. В Сбербанке также есть возможность открыть вклады для любителей экзотических продуктов - «Международный» сроком на три года. В данном случае можно выбрать депозит в японских иенах (процентная ставка - до 2.25%), швейцарских франках (до 2.5%) или фунтах стерлингов (до 3.25%).

В Сбербанке есть и специализированные банковские благотворительные программы («Подари жизнь») и вклады для пенсионеров.

Для сравнения доходности различных вкладов можно взять схожие параметры депозита (сумма - 1 млн р., срок - 1 год, без капитализации) и оценить полученную прибыль. По вкладу «Пополняй» доход составит 59 тыс. р., «Пополняй ОнЛ@йн» - 61.5 тыс. р. По вкладу «Управляй ОнЛ@йн» доход составит 57.5 тыс. р., «Управляй» - 55 тыс. р. Самыми выгодными являются вклады «Сохраняй ОнЛ@йн» и «Сохраняй» - доходность по ним составит 64.5 и 62 тыс. р. соответственно.

Более выгодными являются вклады с ежемесячной капитализацией процентов, они позволят получить больший доход, чем при снятии процентов. Так, разница в максимальных процентных ставках по вкладу «Пополняй ОнЛ@йн» составляет 0.73% (6.85% без капитализации и 7.58% - с капитализацией).

Вклады, которые открываются через «Сбербанк Онлайн» отличаются повышенными процентами. Ставка по таким пополняемым депозитам достигает 6.85% в год (против 6.6% для классических вкладов).

Что касается валюты вкладов, то более выгодными являются рублевые. Максимальная ставка по долларовым вкладам в Сбербанке составляет 2.15%, по рублевым в 4 раза больше - 8.07%. Валютные вклады будут выгодны при условии если доллар потеряет за год более 6%.

www.kakprosto.ru

Самый выгодный вклад в банк. Наиболее выгодные вклады в банках

Вклады – это одна из наиболее востребованных услуг, которая предлагается современными финансовыми заведениями. Депозиты являются самым простым форматом инвестирования. Все что требуется от человека – это выбрать подходящего финансового партнера в лице крупного банка, взять свои сбережения и положить на счет. По окончании срока сотрудничества размер капитала будет увеличен. Единственный вопрос, который стоит решить накануне оформления депозита, – это определить, какой самый выгодный вклад в банк есть в настоящий момент времени.

Общие вопросы

Ориентируясь на срок размещения капитала на счету банка, можно выделить срочные депозиты и депозиты до востребования. Последний формат программ предусматривает возможность снять средства со счета в любой удобный момент, но такое преимущество идет в ущерб размеру процентной ставки. Она, как правило, будет минимальной среди всех предложений, имеющихся на рынке. Сделаем отступ и акцентируем внимание на том, что самый выгодный вклад в банк предусматривает наличие большого капитала и длительный срок партнерства с финансовым институтом. Маленькие депозиты на короткие сроки не могут обеспечить такой процент прибыльности. Нужно всегда учитывать правило: чем более обширный доступ клиент банка имеет к своим сбережениям, тем меньше у него будет уровень доходности. Максимально прибыльными считаются депозиты сроком от одного года и более.

Самые прибыльные форматы вкладов

Наиболее выгодные вклады в банках могут быть как сберегательными, так и накопительными. Сберегательные депозиты не могут быть пополнены, и первично назначенный процент будет начисляться на первичный объем капитала. Второй формат программы допускает пополнение вклада, при этом процент будет насчитан на сумму, которая будет лежать на счету в определенный момент времени.

Максимальный прирост средств по вкладу гарантирует сложный процент, также известный как капитализация. Его суть заключается в том, что ежемесячно базовая сумма, внесенная на депозит, пересчитывается с учетом процентов, и в последующий период их начисление проводится не только на размер основного вклада, но и на начисленные предварительно проценты. Процесс повторяется постоянно до того момента, пока срок депозита не истечет.

Расчетные, индексируемые и ОМС-вклады

Для некоторых категорий клиентов выгодные вклады в банках СПб и других городов – это расчетные. Формат партнерства с банком предусматривает возможность пополнения счета. Клиент получает на руки дебетовую карту. Обязательное условие – это наличие оговоренной при подписании договора о партнерстве суммы на счету. Еще один интересный вариант депозита – это структурированный продукт. Он может приносить доходность на несколько порядков выше, нежели стандартные программы. Эта категория инвестирования считается высокорискованной, но при удачном стечении факторов доходность по вкладу может доходить до 20% за несколько месяцев. Еще один интересный и нетрадиционный вариант приумножения своих средств – это ОМС (или обезличенные металлические счета). Они могут быть весьма высокодоходными, а в некоторых ситуациях и самыми прибыльными. Банки не платят по таким вкладам процент, но скачок цены на драгоценный металл на международном рынке за время вклада может обеспечить доходность до 100% и выше. Тут уже как повезет.

Какой вклад самый выгодный, или Каждому свое

Для того чтобы четко рассчитать, какой самый выгодный вклад в банк можно сделать, нужно отталкиваться от своих потребностей и целей. В зависимости от приоритетов у разных людей будут разные предпочтения. К примеру, ОМС станет идеальным решением для тех, кто работает на перспективу. Золото, являясь исчерпаемым ресурсом, постоянно дорожает, и в ближайшие несколько лет его цена может не только удвоиться, но и утроиться. Вероятная доходность просто несопоставима с типичными вкладами. Люди, которые планируют осуществить покупку дорогой техники, оценят вклады с пополнением, так как получат возможность не просто откладывать часть денег, но и получать на них процент. Простое накопление капитала принесет максимальную выгоду только с капитализацией процента.

Процентная ставка – максимум внимания

Выгодные вклады в банках Москвы и прочих городов – это не те, по которым предлагается максимальная процентная ставка. Тут важно знать, что ЦБ РФ жестко контролирует этот показатель, поддерживая его на более-менее стабильном уровне. Если финансовое заведение предлагает ставку на несколько порядков выше среднестатистической на финансовом рынке, это сигнал к тому, что у финансового заведения есть проблемы с ликвидностью. Временная администрация вводится в те институты, которые стараются привлечь вкладчиков нетипично выгодными предложениями.

Почему стоит отказаться от самой большой ставки на рынке?

Выбрав максимально высокую ставку по депозиту на рынке, можно и вовсе потом не увидеть своих денег. Большие ставки могут предлагать маленькие банки, которые только нарабатывают себе клиентскую базу. Тут главное - не промахнуться и не инвестировать в заведение, существование которого под вопросом. После изучения вопроса, в каких банках выгодные вклады, становится понятно, что лучше согласиться на среднюю процентную ставку в среднем коммерческом банке, оптимизировав соотношение прибыльности и риска. Оптимальный размер начислений в 2015 году варьирует от 10% до 12%.

Валюта вклада имеет значение

Доходность того или иного депозита зависит от его валюты. По мнению экспертов, вкладывать деньги нужно в той денежной единице, в которой их планируется потратить. В противном случае в результате скачков курса можно не только лишиться процента, но и потерять часть средств. К примеру, можно взять недавних вкладчиков, которые выбрали самые выгодные вклады в банках Москвы в рублях, планируя совершить покупку спустя время в долларах. Выбор программ был сделан с учетом того, что депозиты в национальной валюте шли с более высоким процентом. В итоге аномальный скачок курса за последние полгода не только "съел" весь доход, но и большую часть капитала. Для того чтобы вернуть утраченное в долларовом эквиваленте, нужно делать инвестиции под 50% годовых, что просто невозможно для отечественного финансового рынка. Самым надежным и прибыльным считается вклад в долларах, так как валюта является резервной. Даже при колебании курса она крепнет, а на фоне последних экономических событий шанс на ее упадок практически отсутствует.

Какой депозит можно отнести к категории прибыльных?

Сегодня на фоне жесткой конкуренции в финансовом сегменте многие банки выгодные проценты по вкладам предлагают всем своим клиентам. Часто за большой ставкой могут скрываться дополнительные комиссии или жесткие условия партнерства. Некоторые финансовые институты могут полностью лишить процентов, да еще и наложить штраф за преждевременное расторжение договора. Такую вероятность также стоит предусмотреть. Выгодные вклады в банках СПб должны быть гибкими. Приветствуются: выбор валюты и несколько периодов хранения депозита, начисление сложных процентов и бескомиссионное частичное снятие средств со счета. Чтобы решение оказалось правильным, и был выбран самый выгодный вклад, в банк надо отправляться после тщательного изучения всей информации.

fb.ru

Какой вклад открыть в банке. Выбрать категорию вклада. Открыть расчетный вклад

У каждого банка существует своя линейка вкладов. В ней продукты отличаются условиями, процентными ставками и названиями. Для того чтобы определиться какой лучше вклад открыть в банке, можно выявить параллельные категории, встречающиеся в продуктовой линейке практически любой финансовой организации. Доходность вклада напрямую зависит от величины процентной ставки, а она в свою очередь зависит от условий, на которых размещается депозит. Итак, какой лучше вклад конкретного банка решать именно вам, а мы можем предоставить для оценки примерные категории вкладов.

Категории вкладов в банках

.

.

Выберем какой вклад открыть в банке

- Самые выгодные с позиции процентных ставок сберегательные вклады, при размещении которых не предполагается ни снятие, ни внесение денежных средств на счет в период действия договора вклада.

- Накопительные вклады имеют более низкие проценты, но они предоставляют вкладчикам возможность пополнять счет, тем самым увеличивая доходность вклада.

- Почетное третье место занимают расчетные вклады, процентные ставки по ним ниже, чем по накопительным. Но вкладчику расчетного вклада всегда доступны такие операции как внесение и снятие денежных средств.

Открыть расчетный вклад с капитализацией процентов

Высокую доходность могут также предлагают вклады с капитализацией процентов. Они подойдут тем вкладчикам, которые не планируют снимать проценты. Чем чаще будет осуществляться капитализация, тем выше гарантируется прибыль.

www.vbr.ru

Вклад – это что такое? Виды вкладов :: SYL.ru

Вложения средств под проценты делают многие люди. Финансовая система сейчас достаточно развита, благодаря чему работает много банков со своими программами. Организации позволяют сохранять и преумножать сбережения. Поможет сделать это вклад. Это внесение денег на счет в банке, на которые начисляются проценты.

Определение

Вклад – это передача частными лицами и учреждениями денег банку на хранение. Принявшая организация выплачивает клиентам проценты, которые и составляют прибыль. Ее можно получить всю по требованию или снимать каждый месяц.

Схож с вкладом депозит, но все-таки отличается. Второе понятие подразумевает не только деньги, но и ценные бумаги, переданные банковской организации для временного пользования. Клиент получает доход. Кроме денег, депозит предполагает вложение монет, драгоценных металлов, облигаций и активов.

Виды

Вклады в банках могут быть следующих видов:

- До востребования – считается распространенным видом, так как его можно получить в любое время, в полном объеме или частично. Клиенту платится минимальный процент.

- Срочные – принимаются от 1 года. Выплата денег по краткосрочной программе с высоким процентом частями не выполняется. Ставка намного выше по сравнению с вкладом до востребования. Счет открывается наличным или безналичным способом.

- Выигрышные – проценты разыгрываются между вкладчиками. Выигрыши выполняются в пределах города, региона.

- Целевые – принимаются на детей до 16 лет. Открываются вклады на 10 лет.

- Сберегательный и депозитный сертификаты. Первый могут оформлять только физические лица, а второй – юридические. Сертификатом называют ценную бумагу, обязательство по выплате вкладчикам доходов. Документ считается срочным и именным.

- Номерной открывается наличными средствами. В этом случае соблюдается анонимность счета.

- Валютная рента. Вклад открывается в долларах и евро. Проценты прибавляются к остатку. Период хранения не ограничивается. Гарантируется конфиденциальность и анонимность обслуживания.

Отличие от депозита

Вклад – это понятие, относящееся к физическим лицам, а депозит используется по отношению к предприятиям, организациям и фондам. В этом заключается первое отличие. Регулируются оба понятия законом «О банках и банковской деятельности».

Депозиты открываются в юридически зарегистрированном банке, работающем на законных условиях. А вклад можно оформить в любой организации, какая бы она ни была, банковская или нет. Их оформляют только в форме твердой валюты. Депозит открывается временно, а вклад – это сделка длительного периода.

Преимущества вкладов

Благодаря вложениям есть возможность защиты сбережений от посягательств. С вкладом получится не только сохранить средства, но и преумножить. Для привлечения клиентов предлагаются выгодные условия, но надо учитывать, что программы бывают долгосрочными и краткосрочными.

Если хочется иметь более высокий доход, то надо внимательно выбирать ставку. Банки, вклады которых открываются на длительный период, больше пользуются популярностью среди клиентов. Такие программы позволяют получить высокий доход.

Сбербанк

Для сбережения и преумножения средств многие обращаются в Сбербанк. Вклады там оформляются по разным тарифам. Причем популярны рублевые и валютные программы. Сбербанк является надежной организацией, поскольку предлагает свои клиентам следующие преимущества:

- Защита от кражи.

- Гарантированная выплата процентов.

- Защита от инфляции.

- Страхование.

- Не требуется оплата налога.

- Безналичные валютно-обменные процедуры.

Это лишь некоторые плюсы, предоставляемые клиентам. Поэтому большинство людей нашей страны обращаются в Сбербанк. Вклады могут быть разными. К популярным из них относят:

- «Сохраняй Онлайн» по ставке 6,86 % за год. Минимум по сумме составляет 1 000 рублей. Проценты начисляются каждый месяц и переводятся на отдельный счет.

- «Сохраняй» по ставке 6,33 %. Вклад открывается от месяца до 3 лет. Выполняется капитализация. Проценты начисляются ежемесячно.

- «Пополняй Онлайн». Вклад открывается от 1 000 рублей на 6,33 %. Срок может быть от 3 месяцев до 3 лет.

Условия вкладов

Главным условием является сумма и сроки. Чем выше эти показатели, тем большая ставка будет предложена. Во многих программах есть возможность досрочного снятия денег и пополнения. Если снимать средства, то обычно это не приносит потери, если с открытия вклада прошло больше полугода. Но есть программы, запрещающие досрочное снятие средств.

Возможность внесения средств является удобной функцией, которая позволит не оформлять много депозитов, а пополнять лишь один. Другим условием является капитализация процентов. Если отсутствует необходимость ежемесячного снятия процентов, то их получится капитализировать. Это означает, что они будут автоматически переводиться на вклад, и на эти деньги будут начисляться проценты. Поэтому, прежде чем выбрать программу, следует внимательно ознакомиться с условиями.

www.syl.ru

Какой вклад самый выгодный? ~ Банковские вклады

Основным источником финансовых ресурсов для банков остаются вклады населения. В конкурентной борьбе за эти ресурсы банки предлагают широкий выбор депозитных программ. Этот выбор настолько широк, что, порой, может поставить в тупик вкладчика, определяющегося с тем, какой вклад самый выгодный именно для него. С одной стороны, ответ лежит на поверхности: самый выгодный вклад – это тот, который дает максимальную доходность при минимальных рисках. Однако найти такой вклад в современных условиях может быть довольно непросто.В первую очередь, следует предостеречь вкладчиков от однозначной реакции на слишком высокие процентные ставки, которые могут предлагать некоторые банки. Высокий уровень доходности зачастую является признаком проблем финансового учреждения. Если вы хотите избежать высоких рисков, то следует выбирать вклады, процентные ставки по которым находятся в пределах среднерыночного уровня.

Кроме этого, важно внимательно изучить условия депозитного договора и определиться с тем, насколько они соответствуют вашим планам и ожиданиям. Например, депозитный договор может предусматривать возможность периодической выплаты процентов в течение всего срока вклада. Также проценты могут выплачиваться разово в конце срока депозита. Какой из вкладов самый выгодный, зависит от того, как вкладчик желает распоряжаться своими деньгами. Если вы хотите получить прибавку к зарплате или пенсии, то для вас выгоден вклад с ежемесячной выплатой процентов. При выборе вклада с выплатой процентов в конце срока следует отдавать предпочтение тем депозитам, условиями которых предусматривается капитализация процентов.

В любом случае, следует просчитать сумму дохода, которую вы получите по вкладу, или попросить сделать это банковского работника. Также следует учесть, что по некоторым вкладам может предлагаться прогрессивная процентная ставка, которая может возрастать по мере увеличения срока. В этом случае, реальная ставка может оказаться значительно меньше заявленной.

Кроме этого, необходимо обратить внимание на санкции банка при досрочном возврате вклада. Это особенно важно, если вы не уверены в том, что деньги не понадобятся вам до окончания срока вклада. В большинстве случаев, банк удерживает всю сумму начисленных процентов, или выплачивает их из расчета по ставкам вкладов до востребования. Однако существуют и более выгодные условия досрочного расторжения.

Другие статьи вы можете найти здесь здесь (карта блога). Успехов!

vklad.topinwestor.ru