Проценты по кредиту и ставка рефинансирования — в чем связь? Какая ставка рефинансирования

Что такое ставка рефинансирования

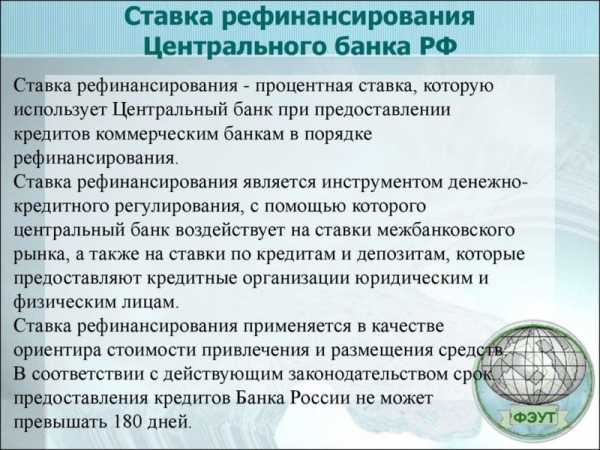

Если вы хотите понять, что такое ставка рефинансирования, то для начала стоит разобраться с сутью понятия рефинансирование. В законодательстве Российский Федерации прописано, что под этим термином стоит понимать кредитование российским Центральным банком прочих кредитных организаций. Сам Центральный банк служит весьма значимой финансовой структурой, сосредотачивая в себе практически все денежные ресурсы государства, при этом «охотно» ссужая их всем, кто только пожелает, если под этим подразумеваются более или менее крупные кредитные организации коммерческого характера. Так как в распоряжении Центробанка находятся миллиарды, он не занимается выдачей кредитов в несколько тысяч. Говоря «охотно», мы подразумеваем, что он не выдает деньги кредитным организациям просто так, обычно это делается на условиях возвратности и возмездности, при этом процент является достаточно большим. Процентная ставка в данном случае является одинаковой для всех кредитных организаций, именно она и подразумевается под термином ставка рефинансирования. Что это такое, желают знать многие, кого хоть как-то затрагивает тема кредитования. Важно понимать, что Центральным банком ежегодно назначается вполне конкретное значение этой ставки. Значение этого параметра меняется в достаточно широком процентном диапазоне и зависит от массы факторов.

Что такое ставка рефинансирования, и каково ее значение

Принято считать, что ставка рефинансирования служит важным индикатором кредитно-денежной политики Центробанка. При помощи данного инструмента банком изменяется уровень доходности ценных бумаг, при этом происходит стабилизация цен и регулируется инфляционный рост. Регуляция инфляции осуществляется по вполне конкретному сценарию. Мы уже поняли, что такое ставка рефинансирования ЦБ РФ, теперь давайте рассмотрим последовательность действий, происходящих по данному сценарию.

Сначала Центральным банком производится снижение ставки рефинансирования. После этого у коммерческих банков появляется возможность взять более «дешевый» кредит, что влияет на их собственную кредитную ставку, которая тоже становится ниже. Получается, что теперь юридические и физические лица могут брать кредиты в коммерческих банках намного дешевле. Из-за «накатившей» на граждан эйфории, они начинают набирать все большее количество кредитов, покупая все, что им только понадобится. Результатом этого является повышение спроса на товары в магазинах, из-за чего начинают расти цены, при этом заметно ускоряя темпы инфляции. Это все становится причиной повышения Центробанком ставки рефинансирования. Кредиты начинают дорожать, что отражается на гражданах, ведь теперь они берут их с меньшей охотой, поэтому покупают заметно меньше. Тут имеются в виду не предметы роскоши, а товары повседневного спроса. Это позволяет снизить темпы инфляции. В это время наблюдается застой на рынках ценных бумаг, так как покупать и продавать их становится невыгодно, ведь денег взять неоткуда, при этом кредиты выдаются под большой процент. Результатом такой ситуации становится то, что Центральный банк старается как-то оживить рынок, понижая ставку рефинансирования. Это движение вполне можно назвать бесконечным, так как на протяжении истории банков мы много раз наблюдали понижение и повышение этого показателя. Вы уже понимаете, что такое ставка рефинансирования.

Давайте разберемся с тем, в каких отраслях нашей жизни она применяется. Если проценты по вкладам физических лиц больше ставки рефинансирования на 5%, то такие доходы будут облагаться налогом. Если в договоре о займе не указана процентная ставка, то она назначается равной ставке рефинансирования. И в остальных случаях данный показатель очень важен.

Мы разобрались, что такое ставка рефинансирования, и каково ее назначение. Понятно, что она является важным экономическим параметром, непосредственно влияющим на жизнь каждого гражданина.

fb.ru

Что такое ставка рефинансирования?

Но что это простыми словами, кем и для чего устанавливается и зачем все время меняется? Об этом расскажем в нашей статье.

Что такое ставка рефинансирования

Центральный банк любой страны сосредотачивает в своих руках не только огромные финансовые потоки, но и определенную власть. Так, он регулирует деятельность всех остальных банков страны, выдает им лицензии или отзывает их, делая тем самым дальнейшую их деятельность нелегальной.

А еще ЦБ выдает займы банкам и другим кредитно-финансовым организациям. Обратно эти учреждения возвращают деньги с процентами. Размер процентов определяет ставка рефинансирования в РФ.

Значение ставки рефинансирования заключается в том, что именно от нее во многом зависит то, под какой процент граждане получат кредиты от банков. Понятно, что ни один банк не выдаст займ под процент меньший, чем ставка ЦБ. Это будет финансового невыгодно. Ведь нужно не просто «отработать», то есть окупить процент по займу, взятому в Центробанке, чтобы вернуть ему ссуженную сумму денег вовремя и в полном объеме, но еще и окупить работу специалистов, офисов, получить чистую прибыль, наконец. Вот почему ставка банков всегда выше ставки рефинансирования, и не на один процентный пункт, а минимум на 3-4, а чаще на 7-8 и даже больше.

Но от чего зависит показатель, устанавливаемый ЦБ РФ? От уровня инфляции в стране. Чем она выше, тем больших показателей будет достигать СР, поскольку только ее ростом можно сдержать рост цен.

В экономике также встречается понятие «отрицательная ставка». Это когда банк дает кредит под нулевой или очень низкий процент. Или даже под отрицательный, к примеру, под -0,1%. Это помогает противостоять слишком низкой инфляции. В экономику страны поступают дополнительные деньги, которых становится слишком много, и они начинают обесцениваться. Это приводит к росту цен, что стимулирует рост инфляции. В России таких шагов никогда не предпринималось, но в других странах, например, в Дании, ЕС, Японии данный факт был зафиксирован.

Итак, ставка рефинансирования простыми словами – это ставка по кредитам, которые Центральный банк страны выдает всем коммерческим банкам в этой стране. Чем она ниже, тем дешевле кредиты и тем быстрее начинает расти инфляция.

Зачем она нужна

Казалось бы, самый простой ответ на вопрос, для чего нужна такая ставка, это зарабатывание денег Центробанком. Ведь он выдает не миллионы – миллиарды и даже больше. Легко представить, какой доход имеет ЦБ, даже если проценты по ставке рефинансирования составляют всего 10-11 пунктов.

Объедините все займы в один!Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Но на деле все сложнее. Значение ставки рефинансирования очень велико для всей экономики в целом.

Размер ставки рефинансирования определяется не исходя из того, на сколько хочет обогатиться ЦБ. Как мы видели выше, бывают случаи, когда данный показатель устанавливают на отрицательных величинах. Нет, ее размер зависит от уровня инфляции в стране.

Давайте рассмотрим, как работает данный механизм.

К примеру, инфляция находится на высоком уровне и продолжает расти. Что это значит? Что за одну и ту же сумму денег в начале года и в конце (или даже с разницей в пару месяцев) можно купить разное количество одного и того же товара. К примеру, на 100 рублей в марте можно было купить 3 кг сахара, а в июне – уже всего 2 кг 700 г. Это значит, что товары дорожают, то есть инфляция растет.

Что делает в такой ситуации Центробанк? Повышает ставку рефинансирования банка. Кредиты для банков выдаются под больший процент. Банкам становится невыгодно давать их населению под низкий процент. Они тоже повышают ставку по потребительским, ипотечным, автокредитам. Люди начинают брать кредиты менее охотно, особенно на товары – спрос на потребительские займы резко падает. Люди перестают покупать товары, без которых они, по большому счету, могут обойтись – технику, мебель, дорогую одежду. Чтобы подстегнуть спрос и повысить продажи, продавцы начинают снижать цены. Снижение цен ведет к падению инфляции, ведь теперь за одну и ту же сумму денег можно купить большее количество того же товара (того же сахара, который подешевел, потому что дорогой сахар никто покупать не хотел или не мог – своих денег не хватало, а кредиты стали слишком дорогими).

Понятно, что пример с сахаром утрирован – продукты питания люди покупают всегда. А вот дорогие деликатесы и предметы роскоши не являются обязательными, и их приобретают только в том случае, когда есть излишек денег. Поэтому именно они дешевеют, вызывая снижение инфляции.

Регулирование ставки ЦБ в данном случае – это хорошо или плохо? Ведь, как только инфляция падает, рефинансированная ставка падает. Тогда кредиты дешевеют, люди начинают брать их охотнее (никто не хочет много переплачивать) и уже не отказывают себе в покупке товаров, на которые собственных сбережений у них не хватает.

Люди покупают товары, спрос повышается, стимулируя предложение – продавцы заказывают все больше товара у предприятий, предприятия увеличивают производство. При этом высокий спрос еще и подстегивает рост цен – магазин смотрит, что товар хорошо раскупается, и увеличивает ценник. Растут цены – опять начинает расти инфляция. И в этот момент ЦБ вновь повышает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Поскольку люди, чье благосостояние страдает из-за дороговизны товаров, начинают выражать недовольство властью, инфляция является и важным показателем стабильности и спокойствия в стране. Регулировать этот показатель и назначен ЦБ.

В кредитных договорах часто можно встретить такое понятие, как однодневная ставка рефинансирования. Именно исходя из него определяется размер пени и штрафов. Вычисляется данный показатель просто – годовой процент делится на количество дней в году.

Кто устанавливает ставку рефинансирования

Ставка рефинансирования в России устанавливается Центробанком. С 1 января 2022 года это понятие устарело и теперь оно приравнивается к ключевой ставке, которая определяет, под какой процент ЦБ выдает кредиты коммерческим банкам сроком на одну неделю. А также это минимальная ставка, под которую выдаются займы банкам. Под такой же процент ЦБ принимает депозиты.

Кто устанавливает размер данного показателя? Определяет ставку рефинансирования Совет Директоров ЦБ (или Банка России, как его еще называют). О том, какое именно решение было принято, сообщается в официальных источниках, где публикуются Постановления Центробанка.

От чего зависит, как часто будут пересматривать принятое значение? От текущей экономической ситуации в стране. Иногда Совет Директоров собирается с этой целью трижды в год. Иногда – чаще. Так, в 2022 году показатель менялся 6 раз, причем, ставка за год уменьшилась на 2 %. А это значит, что инфляция была невелика.

Мы разобрались, каким органом утверждается размер данного показателя. На что еще, кроме цифр инфляции, он ориентируется:

-

на состояние финансового рынка в целом, царящие там настроения и происходящие объективные процессы,

-

на цены на углеводороды,

-

на интерес, который граждане проявляют к кредитам,

-

и т.п.

Можно прогнозировать, каким будет данный показатель. Но рассчитать его заранее по определенной формуле нельзя.

На что она влияет

Влияние ставки рефинансирования на экономику происходит, в первую очередь, путем сдерживания инфляции и девальвации национальной валюты. Это значит, что для принятия решения об очередном пересмотре ставки в большую или меньшую сторону банку нужны сведения об этих показателях.

Воздействие на экономику не происходит стихийно – каждый раз ЦБ анализирует массу параметров, прежде чем в очередной раз уменьшить или увеличить СР.

Для простых граждан, помимо того, что данный показатель отражается на стоимости займов и вкладов, важным также является то, что ключевая ставка влияет на:

-

расчет размеров пени по невыплаченным вовремя займам, налогам и штрафам;

-

расчет размера налогов на прибыль по денежным вкладам;

-

расчет процентов неустойки, которую работодатель должен выплатить работнику за то, что вовремя не выдал ему заработную плату или другие причитающиеся согласно трудовому законодательству выплаты.

Но есть и другие рычаги.

Инфляция

В первую очередь, зависимость видна между тем, какой процент устанавливает ЦБ и тем, какой процент по кредитам и вкладам устанавливают банки.

Во-вторую, оказывается влияние на инфляцию – как мы уже писали выше, это важный инструмент для регулирования инфляционных процессов. Ставка рефинансирования и инфляция находятся в прямой зависимости – чем выше один показатель, тем выше и второй.

Спрос на деньги при росте ставке снижается – никто не хочет брать дорогие кредиты. Одно дело, купить диван, переплатив 18 % от его стоимости за счет взятого кредита. И совсем другой дело, когда переплатить придется уже четверть от его стоимости, а то и больше. В таких случаях люди либо стараются занять деньги у знакомы, либо накопить, или же вовсе отказаться от дорогостоящей покупки, пересмотрев свои предпочтения и структуру расходов.

Расчет процентов

Часто возникает необходимость рассчитать проценты по ставке рефинансирования. К примеру, для вычисления размера пени за пользование чужими денежными средствами. По какой формуле они вычисляются?

Подберем для вас персональные предложения по рефинансированию ипотеки или нескольких кредитов!

Оставить заявку

К примеру, процентная ставка упоминается во многих договорах как точка отсчета для размера штрафов и пени при несвоевременной выплате денежных средств, одолженных или заработанных.

В банках так рассчитывают, чему будет равна неустойка при просрочке очередной выплаты по займу. Чтобы узнать этот уровень, необходимо в формулу вставить следующие величины:

-

текущий размер, которому равна в России ставка рефинансирования,

-

количество дней, на которое был просрочено внесение платежа,

-

сумма, которую клиент задолжал банку (то есть, не весь остаток по кредиту, а именно та сумма, которую заемщик должен был внести в дату очередного платежа, но не внес).

При этом размер процентов, под которые был оформлен кредит, значения не имеет.

Формула размера пени выглядит следующим образом:

-

вычисление однодневной ставки путем деления ставки рефинансирования на количество дней в году;

-

умножение полученного числа на количество дней, в течение которых была допущена просрочка;

-

умножение полученного числа на сумму, которую заемщик не внес в банк вовремя (сумма задолженности).

Что означает данная формула на практике – рассмотрим на конкретном примере.

К примеру, в дату очередного платежа заемщик не внес сумму в размере 10 000 рублей. Образовалась задолженность, которую он просрочил на 20 дней. Какой штраф за это время успел набежать, вычисляется следующим образом:

-

7,75 % (текущая ставка) / 365 (дней) = 0,0212 %.

-

0,0212 (%) * 20 (дней) = 0,425.

-

0,425 * 10 000 (рублей) = 4 246 рублей.

Именно такую сумму придется доплатить заемщику, если он вовремя не запросил реструктуризацию кредита (к примеру, отсрочка платежа) в своем банке по уважительной причине.

Снижение ставки рефинансирования

Если посмотреть на таблицу, в которой указаны повышения и снижения ставки по годам, то можно заметить, что в 2022 году она падала. Вообще, последовательное падение наблюдается с 2022 года, когда ставка начала снижаться после резкого подъема. Каковы последствия такой политики? И к чему может привести новая волна снижения процентной ставки?

Во-первых, это негативно сказывается на банковских инвестициях. Ведь инвестировать деньги интересно в том случае, когда по ним можно получить большой процент. Но процент по депозитам банки устанавливают, исходя из уровня СР. Если процент небольшой, то и прибыль будет небольшой.

Во-вторых, это положительно скажется на секторе кредитования. Кредиты подешевеют, люди будут охотнее их брать. Малый и средний бизнес, для которого займы также станут выгоднее, тоже выиграет.

В-третьих, снижение СР ведет к уменьшению уровня безработицы.

В-четвертых, национальная валюта теряет в цене.

В-пятых, происходит рост инфляции.

Механизм того, почему в связи со снижением СР происходит рост инфляции, мы описали выше. Снижение ставки рефинансирования при прочих условиях приводит к выбросу больших денег в экономику, быстрому развитию бизнеса и производства, увеличению товарной массы и спроса на нее. Спрос на кредиты повышается, о чем говорит статистика банков.

Но как определить, когда будет понижение данного показателя и будет ли вообще? Эксперты прогнозируют, что 2022 год пройдет в условиях дальнейшего снижения СР. И это хорошо – как мы знаем, в развитых странах эта цифра намного меньше, чем сейчас в России. Так что нам еще есть к чему стремиться.

ЦБ может отказаться от снижения ставки, если цена на углеводороды будет падать. Или если экономическая ситуация в стране ухудшится. Макроэкономические показатели также будут приниматься во внимание. Возможно, ставка СР понизится до 7 %, говорят экономисты. Это будет способствовать дальнейшему наращиванию темпов роста экономики.

Когда может меняться ставка

Существует определенный график, согласно которому меняется СР. К примеру, если заседание Совета Директоров прошло 18 декабря 2022 года, то следующее заседание, на котором Центральный Банк может провести пересмотр данного значения, будет назначено не ранее 09.02.2022 года.

О том, когда будет проходить изменение ставки рефинансирования, говорится в пресс-релизах, публикуемых на официальном сайте ЦБ. О том, какой будет очередная ставка рефинансирования Центрального Банка, не догадывается даже Правительство – окончательное решение принимается коллегиально директорами банка во время заседания. Регулирование полностью отдано в руки руководства ЦБ, но при условии принятия решения на основе всестороннего анализа важных факторов.

Впервые после экономического кризиса 2008 года Центробанк снизил СР в апреле 2009 года. На тот момент она составила 11,5 %. В 2022 году этот показатель даже был равен 5,5 %. Однако, затем последовал очередной кризис. В 2022 году СР достигла рекордных 17 процентов.

Действующая СР может быть отменена только путем установления новой величины на очередном заседании Совета Директоров Банка России.

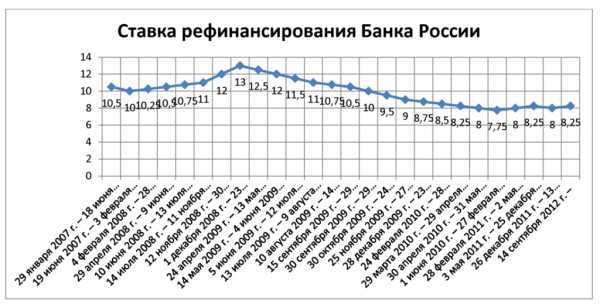

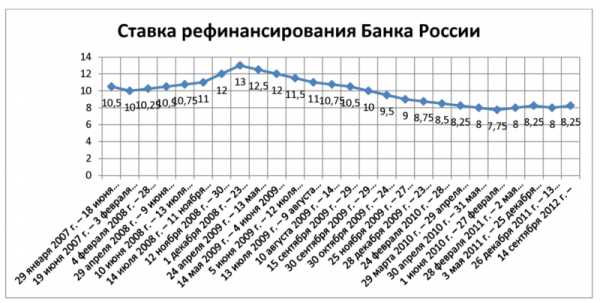

История в таблице и графике

История СР берет начало 1 января 1992 года. С тех пор она успела измениться уже не один десяток раз. Отследить изменения за последние годы можно в приведенной ниже таблице.

Как видно из таблицы, меняется СР как трижды в год, так и гораздо чаще. Так, в 2008 году она менялась 6 раз. А в 2009 году – целых 9 раз, то есть, практически каждый месяц. Это было вызвано тем, что 2008 году разразился экономический кризис, который затронул не только Россию, но и многие страны мира. Роль регулятора в такой ситуации многократно возрастает, так на нем лежит задача обеспечения стабильности национальной валюты и инфляции.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Ставка рефинансирования | Национальный банк Республики Беларусь

| 2018 | |

| 27.06.2018 | 10** |

| 14.02.2018 | 10,5 |

| 2017 | |

| 18.10.2017 | 11 |

| 13.09.2017 | 11,5 |

| 19.07.2017 | 12 |

| 14.06.2017 | 13 |

| 19.04.2017 | 14 |

| 15.03.2017 | 15 |

| 15.02.2017 | 16 |

| 18.01.2017 | 17 |

| 2016 | |

| 17.08.2022 | 18 |

| 01.07.2022 | 20 |

| 01.05.2022 | 22 |

| 01.04.2022 | 24 |

| 2015 | |

| 09.01.2015 | 25 |

| 2014 | |

| 13.08.2014 | 20 |

| 16.07.2014 | 20,5 |

| 19.05.2014 | 21,5 |

| 16.04.2014 | 22,5 |

| 2013 | |

| 10.06.2013 | 23,5 |

| 15.05.2013 | 25 |

| 17.04.2013 | 27 |

| 13.03.2013 | 28,5 |

| 2012 | |

| 12.09.2012 | 30 |

| 15.08.2012 | 30,5 |

| 18.07.2012 | 31 |

| 20.06.2012 | 32 |

| 16.05.2012 | 34 |

| 02.04.2012 | 36 |

| 01.03.2012 | 38 |

| 15.02.2012 | 43 |

| 2011 | |

| 12.12.2011 | 45 |

| 11.11.2011 | 40 |

| 14.10.2011 | 35 |

| 14.09.2011 | 30 |

| 01.09.2011 | 27 |

| 17.08.2011 | 22 |

| 13.07.2011 | 20 |

| 22.06.2011 | 18 |

| 01.06.2011 | 16 |

| 18.05.2011 | 14 |

| 20.04.2011 | 13 |

| 16.03.2011 | 12 |

| 2010 | |

| 15.09.2010 | 10,5 |

| 18.08.2010 | 11 |

| 14.07.2010 | 11,5 |

| 12.05.2010 | 12 |

| 19.04.2010 | 12,5 |

| 17.02.2010 | 13 |

| 2009 | |

| 01.12.2009 | 13,5 |

| 08.01.2009 | 14 |

| 2008 | |

| 17.12.2008 | 12 |

| 12.11.2008 | 11 |

| 15.10.2008 | 10,75 |

| 13.08.2008 | 10,5 |

| 01.07.2008 | 10,25 |

| 2007 | |

| 01.10.2007 | 10 |

| 01.09.2007 | 10,25 |

| 01.08.2007 | 10,5 |

| 01.07.2007 | 10,75 |

| 01.02.2007 | 11 |

| 2006 | |

| 01.12.2006 | 10 |

| 01.06.2006 | 10,5 |

| 2005 | |

| 25.11.2005 | 11 |

| 20.07.2005 | 12 |

| 01.06.2005 | 13 |

| 05.05.2005 | 14 |

| 06.04.2005 | 15 |

| 10.03.2005 | 16 |

| 2004 | |

| 20.09.2004 | 17 |

| 23.08.2004 | 18 |

| 19.07.2004 | 19 |

| 17.06.2004 | 20 |

| 17.05.2004 | 22 |

| 17.04.2004 | 23 |

| 17.03.2004 | 25 |

| 17.02.2004 | 27 |

| 2003 | |

| 22.10.2003 | 28 |

| 22.09.2003 | 29 |

| 18.08.2003 | 30 |

| 17.07.2003 | 31 |

| 23.06.2003 | 33 |

| 21.05.2003 | 34 |

| 21.04.2003 | 35 |

| 21.03.2003 | 37 |

| 2002 | |

| 21.11.2002 | 38 |

| 21.10.2002 | 39 |

| 19.09.2002 | 40 |

| 19.08.2002 | 42 |

| 19.07.2002 | 44 |

| 17.06.2002 | 46 |

| 21.05.2002 | 50 |

| 15.04.2002 | 55 |

| 15.03.2002 | 60 |

| 15.01.2002 | 66 |

| 2001 | |

| 21.09.2001 | 48 |

| 09.07.2001 | 50 |

| 21.06.2001 | 55 |

| 04.06.2001 | 60 |

| 21.05.2001 | 64 |

| 21.04.2001 | 68 |

| 21.03.2001 | 70 |

| 21.02.2001 | 75 |

| 2000 | |

| 01.12.2000 | 80 |

| 14.09.2000 | 85 |

| 22.06.2000 | 90 |

| 22.05.2000 | 100 |

| 20.04.2000 | 110 |

| 28.03.2000 | 130 |

| 15.03.2000 | 150 |

| 21.02.2000 | 175 |

| 25.01.2000 | 150 |

| 10.01.2000 | 130 |

| 1999 | |

| 14.12.1999 | 120 |

| 25.11.1999 | 110 |

| 01.04.1999 | 90 |

| 02.03.1999 | 82 |

| 20.01.1999 | 60 |

| 1998 | |

| 01.12.1998 | 48 |

| 01.08.1998 | 38 |

| 07.05.1998 | 40 |

| 01.04.1998 | 44 |

| 19.02.1998 | 50 |

| 1997 | |

| 01.12.1997 | 40 |

| 20.09.1997 | 36 |

| 20.08.1997 | 38 |

| 25.02.1997 | 42 |

| 1996 | |

| 02.09.1996 | 35 |

| 21.03.1996 | 55 |

| 1995 | |

| 21.08.1995 | 66 |

| 21.06.1995 | 96 |

| 22.05.1995 | 144 |

| 05.05.1995 | 180 |

| 21.02.1995 | 300 |

| 1994 | |

| 20.12.1994 | 480 |

| 10.10.1994 | 300 |

| 1993 | |

| 10.11.1993 | 210 |

| 15.10.1993 | 180 |

| 12.08.1993 | 170 |

| 20.07.1993 | 140 |

| 10.07.1993 | 120 |

| 01.06.1993 | 100 |

| 20.04.1993 | 70 |

| 10.03.1993 | 60 |

| 1992 | |

| 15.06.1992 | 30 |

| 28.01.1992 | 20 |

| 1991 | |

| 01.07.1991 | 12 |

| 2018 | |

| 27.06.2018 | 10 |

| 14.02.2018 | 10,5 |

| 2017 | |

| 18.10.2017 | 11 |

| 13.09.2017 | 11,5 |

| 19.07.2017 | 12 |

| 14.06.2017 | 13 |

| 19.04.2017 | 14 |

| 15.03.2017 | 15 |

| 15.02.2017 | 16 |

| 18.01.2017 | 17 |

| 2016 | |

| 17.08.2022 | 18 |

| 01.07.2022 | 20 |

| 01.05.2022 | 22 |

| 01.04.2022 | 24 |

| 2015 | |

| 09.01.2015 | 25 |

| 2014 | |

| 13.08.2014 | 20 |

| 16.07.2014 | 20,5 |

| 19.05.2014 | 21,5 |

| 16.04.2014 | 22,5 |

| 2013 | |

| 10.06.2013 | 23,5 |

| 15.05.2013 | 25 |

| 17.04.2013 | 27 |

| 13.03.2013 | 28,5 |

| 2012 | |

| 12.09.2012 | 30 |

| 15.08.2012 | 30,5 |

| 18.07.2012 | 31 |

| 20.06.2012 | 32 |

| 16.05.2012 | 34 |

| 02.04.2012 | 36 |

| 01.03.2012 | 38 |

| 15.02.2012 | 43 |

| 2011 | |

| 12.12.2011 | 45 |

| 11.11.2011 | 40 |

| 14.10.2011 | 35 |

| 14.09.2011 | 30 |

| 01.09.2011 | 27 |

| 17.08.2011 | 22 |

| 13.07.2011 | 20 |

| 22.06.2011 | 18 |

| 01.06.2011 | 16 |

| 18.05.2011 | 14 |

| 20.04.2011 | 13 |

| 16.03.2011 | 12 |

| 2010 | |

| 15.09.2010 | 10,5 |

| 18.08.2010 | 11 |

| 14.07.2010 | 11,5 |

| 12.05.2010 | 12 |

| 19.04.2010 | 12,5 |

| 17.02.2010 | 13 |

| 2009 | |

| 01.12.2009 | 13,5 |

| 08.01.2009 | 14 |

| 2008 | |

| 17.12.2008 | 12 |

| 12.11.2008 | 11 |

| 15.10.2008 | 10,75 |

| 13.08.2008 | 10,5 |

| 01.07.2008 | 10,25 |

| 2007 | |

| 01.10.2007 | 10 |

| 01.09.2007 | 10,25 |

| 01.08.2007 | 10,5 |

| 01.07.2007 | 10,75 |

| 01.02.2007 | 11 |

| 2006 | |

| 01.12.2006 | 10 |

| 01.06.2006 | 10,5 |

| 2005 | |

| 25.11.2005 | 11 |

| 20.07.2005 | 12 |

| 01.06.2005 | 13 |

| 05.05.2005 | 14 |

| 06.04.2005 | 15 |

| 10.03.2005 | 16 |

| 2004 | |

| 20.09.2004 | 17 |

| 23.08.2004 | 18 |

| 19.07.2004 | 19 |

| 17.06.2004 | 20 |

| 17.05.2004 | 22 |

| 17.04.2004 | 23 |

| 17.03.2004 | 25 |

| 17.02.2004 | 27 |

| 2003 | |

| 22.10.2003 | 28 |

| 22.09.2003 | 29 |

| 18.08.2003 | 30 |

| 17.07.2003 | 31 |

| 23.06.2003 | 33 |

| 21.05.2003 | 34 |

| 21.04.2003 | 35 |

| 21.03.2003 | 37 |

| 2002 | |

| 21.11.2002 | 38 |

| 21.10.2002 | 39 |

| 19.09.2002 | 40 |

| 19.08.2002 | 42 |

| 19.07.2002 | 44 |

| 17.06.2002 | 46 |

| 21.05.2002 | 50 |

| 15.04.2002 | 55 |

| 15.03.2002 | 60 |

| 15.01.2002 | 66 |

| 2001 | |

| 21.09.2001 | 48 |

| 09.07.2001 | 50 |

| 21.06.2001 | 55 |

| 04.06.2001 | 60 |

| 21.05.2001 | 64 |

| 21.04.2001 | 68 |

| 21.03.2001 | 70 |

| 21.02.2001 | 75 |

| 2000 | |

| 01.12.2000 | 80 |

| 14.09.2000 | 85 |

| 22.06.2000 | 90 |

| 22.05.2000 | 100 |

| 20.04.2000 | 110 |

| 28.03.2000 | 130 |

| 15.03.2000 | 150 |

| 21.02.2000 | 175 |

| 25.01.2000 | 150 |

| 10.01.2000 | 130 |

| 1999 | |

| 14.12.1999 | 120 |

| 25.11.1999 | 110 |

| 01.04.1999 | 90 |

| 02.03.1999 | 82 |

| 20.01.1999 | 60 |

| 1998 | |

| 01.12.1998 | 48 |

| 01.08.1998 | 38 |

| 07.05.1998 | 40 |

| 01.04.1998 | 44 |

| 19.02.1998 | 50 |

| 1997 | |

| 01.12.1997 | 40 |

| 20.09.1997 | 36 |

| 20.08.1997 | 38 |

| 25.02.1997 | 42 |

| 1996 | |

| 02.09.1996 | 35 |

| 21.03.1996 | 55 |

| 1995 | |

| 21.08.1995 | 66 |

| 21.06.1995 | 96 |

| 22.05.1995 | 144 |

| 05.05.1995 | 180 |

| 21.02.1995 | 300 |

| 1994 | |

| 20.12.1994 | 480 |

| 10.10.1994 | 300 |

| 1993 | |

| 10.11.1993 | 210 |

| 15.10.1993 | 180 |

| 12.08.1993 | 170 |

| 20.07.1993 | 140 |

| 10.07.1993 | 120 |

| 01.06.1993 | 100 |

| 20.04.1993 | 70 |

| 10.03.1993 | 60 |

| 1992 | |

| 15.06.1992 | 30 |

| 28.01.1992 | 20 |

| 1991 | |

| 01.07.1991 | 12 |

* Последующая ставка отменяет предыдущую.

** Действует в настоящее время.

www.nbrb.by

Что такое ставка рефинансирования ЦБ РФ понятным языком

Для многих из нас на сегодня актуальный вопрос – это финансы, ведь именно деньги в нашем мире решают все и определяют наш быт и благосостояние. Поэтому просматривая новости мы, зачастую, встречаем термины, значение которых не понимаем в полной мере одно из таких понятий это ставка рефинансирования Центрального банка России. Но что это такое на самом деле знаю только единицы. Ответим на вопрос, что такое ставка рефинансирования ЦБ РФ понятным языком.

Что это значит

Начнем издалека, Центральный Банк России – это контролирующий финансовую деятельность в стране банк. Если говорить простым и понятным языком то он главный среди коммерческих банков России все кредитно-финансовые организации обязаны подчиняться его законам и требованиям, именно этот банк выдает и отзывает лицензии, проверяет деятельность. В общем, финансовая ситуация в стране в целом полностью зависит от деятельности Банка России.

Вернемся к вопросу, что такое ставка рефинансирования. Если говорить совсем простым языком, то ставка рефинансирования — это ставка, по которой центральный банк выдает денежные кредиты коммерческим российским банкам. Ведь, порой каждая кредитно-финансовая организация на определенном этапе нуждается в привлечении капитала извне, поэтому он может обратиться за кредитом в Центральный банк. То есть, банк берет кредит у центрального банка под определенную ставку, это и есть ставка рефинансирования.

Обратите внимание, что ставка рефинансирования это процент, под который коммерческий банк в России получает денежный займ у Центробанка.

Приведем простой пример, одному коммерческому банку понадобился кредит в размере 100 миллионов рублей, на тот момент действовала ставка рефинансирования 8,5% в год. По истечении расчетного периода, то есть года, он, то есть заемщик, должен вернуть в Центробанк 100 млн рублей долг плюс 850000 рублей. Вознаграждение за пользование заемными средствами.

Собственно из всего вышесказанного становится понятно, на что влияет ставка рефинансирования, Чем выше этот показатель, тем дороже будут кредиты для населения. По сути, каждый кредитор сам является заемщиком у Центробанка, он должен ему вернуть средства под проценты, соответственно, чтобы получить прибыль он берет деньги в долг под определенный процент, а выдает под более высокие проценты, разница между процентами — это его доход.

Что такое ставка рефинансирования: определение

У многих читателей наверняка может возникнуть вопрос, почему Центробанк не занимается кредитованием юридических и физических лиц. На самом деле Центробанк – это не совсем Банк, это контролирующий орган, ведь под его влиянием находится целая финансовая структура страны, он сотрудничает непосредственно только с кредитно-финансовыми организациями, а они, в свою очередь, являются посредниками.

Кстати, у банка есть еще один способ привлечения капитала — это вклады от населения. Но этой суммы будет недостаточно по двум причинам: сумма вкладов намного ниже выданных кредитов, кроме того, по вкладам банк обязан клиентам выплачивать прибыль, она, как правило, меньше ставки рефинансирование.

Откуда берется это значение

Итак, мы выяснили, что значит ставка рефинансирования, но остается вопрос, каким образом она определяется или простыми словами, по каким признакам Банк России устанавливает именно это значение в качестве ставки рефинансирования. На самом деле, казалось бы, такой простой показатель является инструментом для регуляции инфляции в стране.

Чтобы понять это максимально точно будем рассматривать вопрос на примере. Центробанк выдает кредиты банкам под низкую ставку рефинансирования, вследствие чего банки делают кредитования для физических и юридических лиц более доступным, благодаря сниженным процентным ставкам. Предприниматели активно пользуются банковскими займами, или, говоря простыми словами дешевыми деньгами, увеличивает объемы производства с целью получения максимальной прибыли. Вследствие чего увеличивается доход населения, точнее, он увеличивается за счет роста заработных плат, а они, в свою очередь, от объема производства. Рынок становиться перенасыщен товарами.

С одной стороны, кажется что ситуация более чем прекрасная для нас, но на практике все совершенно иначе. Продавцы повышают розничную цену на товар по той причине, что у людей на руках много дешевых денег. Вследствие этого всего цена денежной единицы падает и растет уровень инфляции.

Чтобы стабилизировать ситуацию в стране Центробанк повышает ставку рефинансирования, кредиты становятся менее доступными для населения и предпринимателей, деньги снова становится более дорогими. Уровень инфляции вследствие чего снижается.

Обратите внимание, что ставка рефинансирования это финансовый инструмент для Центрального банка, чтобы регулировать уровень инфляции в стране.

Как менялась ставка рефинансирования за последние годы

Приведем список, как менялась ставка рефинансирования по годам:

- 2005 год 13%;

- 2007 – 10,5%;

- 2008 – 12%;

- 2009 – 9%;

- 2010 – 8%;

- 2011 – 8,25%;

- 2015 – 8,25%;

- 2022 – 11%.

Обратите внимание, что на июнь 2022 года ставка рефинансирования 9%

Как видно в текущем году ставка рефинансирования 9%. А ставка по кредитам в банке колеблется от 14,5% (базовая ставка по потребительскому кредиту в Сбербанке России) и выше. В среднем сегодня взять потребительский кредит можно поставки до 20%. Что более чем в 2 раза выше ставки рефинансирования.

Таким образом, можно сделать определенный вывод, что финансовая ситуация в нашей стране полностью зависит от такого понятия, как ставка рефинансирования. Что это такое простыми словами? А именно это ставка, под которую коммерческие банки получают денежные кредиты от Центробанка.

znatokdeneg.ru

Что такое "ставка рефинансирования ЦБ РФ" понятным языком?

Главная страница → Что такое "ставка рефинансирования ЦБ РФ"?Содержание статьи:

Что такое ставка рефинансирования простыми словами?

Ставка рефинансирования — это размер процентов в годовом исчислении, подлежащий уплате Банку России за кредиты, которые он предоставил кредитным организациям. Проще говоря, это процентная ставка, по которой Центробанк предоставляет кредиты коммерческим банкам и другим финансовым организациям. С 14 сентября 2022 года ставка рефинансирования составляет 8,25%.

На практике все происходит следующим образом: коммерческий банк берет у Центробанка, скажем, 100 миллионов рублей. Через год он обязан вернуть взятую в долг сумму плюс проценты, которые набежали за это время по этой самой ставке рефинансирования, то есть 108,25 миллионов.

За этот год коммерческий банк предоставляет кредиты физическим и юридическим лицам, разумеется, под бОльший процент, чем ставка рефинансирования, извлекая прибыль.

Что такое рефинансирование?

Само рефинансирование - это процесс, в течение которого заемщик выплачивает кредитору полученный ранее (непогашенный) кредит с помощью вновь привлеченного дешевого краткосрочного кредита. Рефинансирование позволяет банку-заемщику решить следующие задачи:

- сократить свои расходы за счет привлечения нового кредита на более выгодных условиях;

- снижать ставки кредитования клиентов, повышая свою конкурентоспособность;

- продлить срок кредитования, отсрочить платеж;

- дополнительные кредиты являются для коммерческих банков дополнительными ресурсами для кредитования клиентов.

Где применяется ставка рефинансирования?

- При налогообложении доходов по вкладам. В соответствии с Налоговым Кодексом РФ, налоговая ставка устанавливается в размере 35% в отношении процентных доходов по банковским вкладам, в части превышения суммы, рассчитанной с учетом ставки рефинансирования. Налогом на доходы физических лиц (НДФЛ) облагаются проценты, превышающие ставку рефинансирования более чем на 5 процентных пунктов. Выплаты в пользу государства осуществляет банк.

- При расчете размера пени за просрочку уплаты налогов и прочих отчислений в пользу государства. В соответствии с действующим Налоговым кодексом, процентная ставка пени установлена в размере 1/300 от ставки рефинансирования ЦБ РФ.

- При расчете материальной ответственности работодателя за задержку зарплаты, отпускных и других выплат, причитающихся работнику по закону. В соответствии с Трудовым кодексом РФ, в этом случае работодатель обязан выплатить работнику денежную компенсацию в размере 1/300 от ставки рефинансирования ЦБ РФ от невыплаченных в срок сумм за каждый день задержки.

Вот как менялась ставка рефинансирования за последние годы:

Интересные факты

Что такое ставка рефинансирования в России узнали в 1992. Тогда она была установлена в размере 20%. Впрочем, на таком уровне она смогла продержаться совсем недолго, начав стремительно расти.

Своего исторического максимума ставка рефинансирования достигла в 1993 году - тогда она была установлена на уровне 210(!)%. Минимальное значение ставки - 7,75% - было установлено 1 июня 2010. На этом уровне она продержалась до начала 2011 года.

Поделитесь информацией в соцсетях:автор: Дмитрий Хватков При полной или частичной перепечатке материала "Что такое "ставка рефинансирования ЦБ РФ"?" ссылка на open-deposit.ru обязательна.

Выбрать банк для открытия вклада

open-deposit.ru

Проценты по кредиту и ставка рефинансирования

Проценты по кредиту ставка рефинансированияПриветствую, уважаемые читатели. Вчера буквально треть рабочего времени ушла на консультацию одного дотошного клиента.

Он спрашивал практически про каждую букву в условиях кредитования. Больше всего времени было потрачено на обсуждение процентной ставки.

Его очень интересовало, какое отношение имеют проценты по кредиту к ставке рефинансирования Центрального банка.

На все свои вопросы он получил ответы, а сейчас я хочу и с вами поделиться ценной информацией по поводу формирования процентной ставки по кредиту.

Содержание статьи:

Что такое ставка рефинансирования и на что она влияет?

Понятие ставки рефинансирования сегодня размыто и фактически заменено на новый термин — ключевая ставка. Однако вещи это разные и отличаются по своему определению. На сегодня ставка рефинансирования официально не менялась, однако вышел закон, по которому проценты по вкладу ниже 18.25 процентов в год не облагаются налогом.Посчитать вклад по новому закону можно здесь.

Что такое ставка рефинансирования? Чем отличается от ключевой

Ключевая ставка — это относительно новое понятие, введенное ЦБ в 2022 году, процент в годовых, под который банки берут кредиты у ЦБ РФ и вкладывают депозиты. Да-да, вы не ослышались, при нехватке собственных средств банковские организации занимают у регулятора.

Однако делать они этого не любят, отдавая предпочтение межбанковским кредитам. Этому находится оправдание, ведь попросив в долг у ЦБ, банк дает регулятору сигнал о том, что у него финансовые проблемы. После чего начинается проверка, выявление серых схем, отзыв лицензии и ликвидация, ну или санация, банкротство.

Ключевая ставка также имеет прямое влияние на уровень инфляции и курс рубля. В декабре 2022 года, ЦБ уже неоднократно поднимал ключевую ставку, а последний раз она выросла на целых 7 пунктов ввиду резкого удорожания валюты в «черный вторник» и составила 17%.

Ставка рефинансирования

Определение ставки рефинансирования (СР) еще сложнее, раньше она включала в себя предназначение ключевой ставки, но сегодня имеет сугубо формальный характер, а в 2022 году от нее и вовсе собираются оказаться.

Предупреждение!Итак, ставка рефинансирования — это процент в годовых, который равен ключевой ставке, на начало 2022 года составляет 11% Главным предназначением ставки рефинансирования на сегодняшний день остается регулирование процентной ставки по кредитам и депозитам в банках.

То есть, ЦБ связывает банку руки, определяя минимальную ставку для займов на уровне 11%, ниже этой планки банкам кредит не выдать простому населению. Зато максимальной ставки нет, вот и думайте кто здесь плохой, а кто хороший.

Как влияет на вклады?

Далее мы предположим, что ставка раньше равна 8.25%. Хотя мы этого и не знаем, но ставка рефинансирования в первую очередь бьет по обычным людям. Тут без примера не обойтись, поэтому давайте представим, что мы размещаем в банке депозит под 15% годовых, а ставка рефинансирования у нас 8.25%.

В этом случае, ст.269 Налогового Кодекса РФ нам скажет: — «Если вы разместили деньги во вклад под процент выше, чем ставка рефинансирования +5 процентных пунктов (в нашем случае разница составит 1.75%), то вы с этой разницы должны уплатить налог на доходы». То есть, человек должен заплатить процент налоговой от 1.75% по вкладу.

ЦБ сдерживает банки, они может и рады в такое время привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать деньги, зная, что останутся еще и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25% годовых.

Внимание!Если говорить проще, то СР определяет процентный коридор. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности.

А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем ставка рефинансирования влияет на кредитно-денежную политику внутри страны косвенно, из подтяжка.

Ее величина не меняется вот уже несколько лет, ЦБ не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Как влияет на кредиты?

Ставка рефинансированияС кредитами дела обстоят еще веселее. Исходя из законодательной базы, банк просто не имеет права понизить ставку по кредиту ниже, чем ставка рефинансирования. Но опять же с другой стороны, кредиты банк берет у ЦБ по ключевой ставке в 17% годовых и ниже процент по кредиту для простых людей он тоже сделать не может, иначе ничего не заработает.

Тут стоит оговориться, что численное значение СР совпадает со ставкой однодневного кредита «Овернайт» Банка России. С кредитами для юридических лиц ситуация еще хуже. Согласно НК: «Проценты, если они не превышают ставку рефинансирования, можно отнести на расходы».

Но какие банки дают кредиты под 8.25% годовых? Никакие. Обычно ставка 15-20%. Соответственно, помимо процентов банку, предприятие, взявшее кредит, должно оплатить налог с разницы между процентами по ставке рефинансирования и ставке кредитной.

Совет!Например, компания закредитовалась под 20% годовых, СР – 8,25%, разница между ними – 11.75%. Вот с этой суммы предприятие должно уплатить налоги.

Такая же ситуация с налогом действует по межбанковским кредитам – основному способу привлечения средств для банка. ЦБ обложил кредитные учреждения со всех сторон, под выгодный процент у регулятора не займешь, начнутся проверки, по межбанку занимать – плати налоги.

А страдают простые люди, потому что проценты по кредитам банки гнут высокие, чтобы заработать в таких условиях.Что касается ставки рефинансирования, то здесь ЦБ действительно играет роль регулятора. Если вдруг средняя ставка по депозитам слишком высокая, или например, слишком низкая ставка по кредитам, банку за это попадает.

Начинаются проверки, отзывы и т.д. На деле ЦБ должен играть на нашей стороне, на стороне государства, его граждан, но по факту складывается ощущение, что он играет в другой команде, против нас.

источник: http://investor100.ru/stavka-refinansirovaniya/

Процентная ставка рефинансирования

Финансовое обеспечение Центробанком России других банков представляет собой ставку рефинансирования. Центробанк выдает кредиты коммерческим банкам и другим различного рода финансовым организациям, которые уже сами могут кредитовать обычных граждан (физических лиц), а также различным юридическим лицам (компаниям).

На деле это представляет собой следующий процесс: например, частный коммерческий банк берет у Центробанка сумму, равную одному миллиону долларов. По истечению года он должен будет отдать Центробанку этот же миллион долларов и еще проценты, которые образовались за весь год с учетом ставки рефинансирования.

За это время частный банк выдает кредиты физическим и юридическим лицам под процент, который больше ставки рефинансирования и в итоге он имеет прибыль. Все: и юридические, и физические лица имеют возможность получить кредит, и Центробанк при этом не в убытке. А это значит, что все получают желаемое.

Если оцифровать данные, мы можем получить следующую картину: к примеру, ставка рефинансирования достигает десяти. Банк одалживает некоторую сумму денег у Центробанка под десять процентов годовых, а затем начинает выдавать кредиты этими деньгами населению, только уже не под десять, а под восемнадцать процентов в год. Разница, которая получилась в итоге, идет в карман самих банкиров.

Почему населению не обратиться в Центробанк за кредитованием напрямую?

Центробанк оперирует лишь с большими суммами, которые могут исчисляться сотнями миллионов долларов. Или как можно сказать иначе: «Не барское это дело, каждому холопу в долг выдавать». В результате мы имеем следующее: банки — это некие посредники между Центробанком и простыми людьми.

Но это обстоятельство нам на руку. Потому что банковская структура имеет множество ветвей, а это офисы и банкоматы, которые находятся повсюду. Это дает возможность простым людям отыскать то отделение, которое по многим факторам подходит именно ему, а также в последующем там обслуживаться и получать финансовые услуги.

Возможно ли коммерческому банку взять у ЦБ больше денег и при этом с меньшей ставкой рефинансирования, а выдачу своих кредитов осуществлять по большей процентной ставке?

Можно сказать, что да. Но, в условиях рыночной конкуренции банки не могут устанавливать очень большую разницу. Ведь если завышать ставки, можно лишиться клиентов. В итоге, у банка останется изначальное финансирование от ЦБ, которое необходимо вернуть, да еще с процентами.

В связи с этим ставки по кредитованию у разных банков различны, однако разница небольшая. Но имеет место и исключение из правил. Мы говорим о тех кредитных структурах, занимающихся выдачей потребительских кредитов в крупных торговых сетях, а также выдачей кредитов по средствам карт, которые рассылаются по почте.

Предупреждение!К таким организациям относят: Банк Хоум кредит, Русский стандарт, Альфа банк, ОТП банк, Ренессанс Кредит и множество других. При таком кредитовании проценты по кредиту могут находиться в диапазоне от тридцати до семидесяти процентов.

Это рассчитано на психологические аспекты поступков людей, а также тем, что зачастую у людей нет достаточной информации в этой сфере. О кредитных картах мы уже говорили. Следует отметить то, что пользоваться такими кредитными картами является плохой финансовой привычкой.

Что такое ставка рефинансирования?

Теоретически ставка рефинансирования формируется рынком на основе ставок по наиболее активным операциям Центрального банка. На практике же все совершенно иначе, и ставка рефинансирования – это мера стоимости денег, один из инструментов фискальной политики государства.

То есть характера рыночных операций она не отражает. Но в то же время ставка рефинансирования – это очень важный показатель, с помощью которого можно сделать выводы о реальной стоимости денег. Ставку рефинансирования могут назначать, а могут устанавливать на конкурсной основе.

Очень важно то, что ставка рефинансирования позволяет влиять на процессы инфляции в стране. Если инфляция снижается, то и ставка рефинансирования снижается тоже. Так было в конце 2005 года, когда при уровне инфляции 11, 8% она составляла 12%.

Внимание!Год спустя инфляция снизилась до 9%, и Центробанк установил ставку рефинансирования на уровне 11%. В течение 2007 года этот показатель уменьшился сначала до 10, 5%, а затем до 10%. В 2008 году начался обратный процесс. Ставка рефинансирования увеличилась до 10, 25%, затем – до 10, 5%. В середине 2008 года – 9 июня – она составляла уже 10, 75%.

Такое увеличение служит индикатором роста инфляции и говорит о том, что Правительство и Центральный банк стараются предотвратить дальнейшее обесценение денег, сдерживая рост денежной массы в экономике.

Таким образом, посредством изменения ставки рефинансирования Центральный банк косвенно регулирует ставки по вкладам и кредитам, которые предлагают своим клиентам кредитные организации. Коммерческие банки, разрабатывая кредитные и депозитные продукты, конечно, ориентируются в первую очередь на ставку рефинансирования.

Но уровень ставки рефинансирования важен не только для банков, но и для населения. Ведь их финансовое положение напрямую зависит от состояния банковской сферы. Например, если снижается ставка рефинансирования, заемщики выиграют, так как ранее взяли кредит по меньшей ставке, чем могли бы получить в текущий период.

Совет!Вкладчики, с другой стороны, потеряют часть денег, которую могли бы получить по своим депозитам. Если ставка рефинансирования изменилась, это предупреждает о том, что очень скоро будут изменены ставки по продуктам, предлагаемым кредитными организациями своим клиентам.

И это не голословное предположение, его подтверждает проведенный анализ ставок ведущих банков России. Ставка рефинансирования обычно держится чуть ниже уровня инфляции. А это значит, что вкладчики не просто проигрывают в прибылях. Это означает, что проценты по большинству вкладов ниже, чем уровень инфляции. То есть с течением времени вклады еще и обесцениваются.

источник: https://utmagazine.ru/posts/4629-procentnaya-stavka-refinansirovaniya.html

Чем опасны низкие проценты по кредиту…

Казалось бы, чем ниже процент, тем больше выгода заемщика банка, особенно если он берет кредит на долгосрочную перспективу, и выплаты будут производится в течении 10-20 лет, а то и больше.

Но самым коварным остается всё та же ипотека, в которой ставки несколько отличаются от обычного потребительского кредита, да и порядок расчета общей стоимости кредита все же несколько иной. Так, ставки по кредиту под покупку жилой недвижимости могут быть предоставлены с хитрыми процентными ставками, которые могут быть (хоть и редко) ниже ставки рефинансирования ЦБ РФ.

Казалось бы, — всё хорошо, платить надо не столь много, переплаты по вашим подсчетом получаются не такие уж и великие, следовательно, — можно брать кредит!

Но, стоит помнить, что банку вы выплатите не только сумму, которую взяли по кредиту, и проценты на них. Так должно быть в идеале, но на практике встречается довольно редко.

В большинстве случаев сумма, подлежащая уплате банку возрастает на размер комиссий, которые взимаются за ведение счета, его открытие и обслуживание, дополнительные страховые взносы, комиссии за обналичивание карты, за иные действия. Поэтому, банк всё равно получает свою выгоду, и переплаты по кредиту превышают все ожидания.

Особенно опасно брать кредитные карты, поскольку в соответствии с той же счет-выпиской расходование вашего ежегодного платежа происходит на погашение разнообразных комиссий, процентов и платежей, о которых вы были мало осведомлены в то время, когда только собирались стать заемщиком того или иного банка.

О законности взимания всех этих комиссий, как правило, речи не идет. При этом, если вы заикнетесь о неправомерности взыскания с вас всех выше обозначенных платежей еще на стадии подписания договора, процентная ставка скорее всего возрастет.

Следовательно, можно сделать следующий вывод, — чем меньше процентная ставка по кредиту, тем больше вероятность того, что банк будет получать прибыль за счет разнообразных комиссий и взносов за пользование дополнительными продуктами и услугами.

Но даже если процентная ставка достаточно велика, все равно не стоит расслабляться, поскольку даже высокий процент не дает гарантии того, что с вас не будут взысканы дополнительные комиссии.

Предупреждение!Совет заемщикам банков можно дать следующий: при заключении договора будьте предельно внимательны, а в случае, если у вас возникли сомнения по расходованию денежных средств, уплаченных банку в качестве ежемесячного платежа, не стесняйтесь спрашивать.

При этом обращаться лучше к незаинтересованным специалистам, которые смогут дать беспристрастный совет относительно вашей ситуации.

Так же возможно сделать запрос в банк о предоставлении выписки по счету, по которой можно проверить расходование средств на вашем счете (в одной из граф такой выписки должно быть отражено название операции по счету, в другой, — сумма).

После перерасчета поступления и расходования денежных средств на вашем счете можно точно сказать сколько процентов составляет фактическая переплата. Данный метод актуален для заемщиков банка, которые произвели несколько платежей в соответствии с кредитным договором.

источник: http://alfayurist.ru/situation/171-chem-opasnie-nizkie-procenti

Ставка рефинансирования: хочу все знать!

О том, что ставка рефинансирования в России устанавливается Центральным банком, сегодня не слышал только не сильно интересующийся финансовой сферой человек. Но почему этот показатель является одним из главных ориентиров для экономики и финансовой системы, знает, наверное, не каждый.

Внимание!Для того чтобы понять, что такое ставка рефинансирования и как она работает, надо вспомнить что представляет собой банковская система. По сути, банки в ней — посредники. С одной стороны, они занимают деньги у тех, кто располагает свободными средствами. С другой — выдают кредит тем, кто в данный момент в нем нуждается.

В этой схеме Центральный банк (ЦБ РФ) выступает в качестве основного источника денежных средств для банковской системы. А ставка рефинансирования — это тот процент, под который ЦБ дает деньги в долг всем кредитно-финансовым учреждениям страны. То есть, это своего рода индикатор стоимости денег на рынке.

Депозиты

Еще одним каналом привлечения средств банками являются вклады граждан. И, устанавливая ставку рефинансирования на том или ином уровне, Центробанк оказывает влияние на доход по ним.

Вы, наверное, заметили, что ставки по вкладам чутко реагируют на изменение ставки ЦБ – стоило ей в конце 2022 года резко взлететь до 17%, как тут же выросли и проценты по вкладам в банках. Начала снижаться ставка ЦБ — следом поползли вниз и банковские проценты.

В итоге ставка ЦБ сегодня замерла на уровне 11% годовых — вокруг этого значения колеблются и максимальные ставки по вкладам в коммерческих банках.

Совет!Действительно, зачем финансовой организации платить вкладчику больше, чем он заплатит, взяв кредит у основного поставщика денег. Но во времена острой нехватки свободных средств на рынке банки вынуждены завышать ставки по депозитам граждан, чтобы привлечь больше сбережений. Хотя эти деньги становятся очень дорогими.

Также банки привлекают свободные ресурсы у компаний, организаций и у иностранных инвесторов. Стоимость этих средств, как правило, ниже, чем проценты по частным вкладам, в силу того, что деньги привлекаются сразу в большом объеме. Но доступ к ним есть далеко не у всех финансовых структур, особенно у средних и небольших банков.

источник: https://www.touchbank.com/blog/stavka-refinansirovaniya-hochu-vse-znat/

Что такое ставка рефинансирования и для чего она нужна?

Ставка рефинансирования – это по-другому денежное снабжение Центральным Банком России других банков. ЦБ России дает деньги в кредит коммерческим банкам и прочим финансовым организациям, а те в свою очередь дают кредиты как обычным гражданам (физическим лицам), так и различным компаниям и организациям (юридическим лицам).

На практике это выглядит следующим образом: коммерческий банк может взять у ЦБ – предположим, один миллион долларов. Через год он обязан вернуть центральному банку общую сумму в миллион американских денег + проценты, которые набежали за это время по той самой ставке рефинансирования.

За этот год коммерческий банк дает деньги в долг населению и организациям под бо́льший процент, чем ставка рефинансирования – и получает прибыль. Население получает кредиты, Центральный банк тоже в убытке не остается – вроде все довольны.

В цифрах это может выглядеть следующим образом: допустим, ставка рефинансирования составляет 10% (точный размер ставки на сегодняшний день вы можете узнать в конце статьи). Банк берет в долг энную сумму денег у центрального банка России под 10% годовых, а потом выдает эти деньги обычным гражданам, например, под 18% годовых. Полученную разницу банкиры кладут себе карман.

Почему государственный Центральный банк не дает в долг людям напрямую? ЦБ работает только с крупными суммами, там не миллионы, а десятки и сотни миллионов долларов крутятся. Говоря попросту – «не царское это дело, каждой старушке кредиты выдавать».

Получается что банки выступают посредниками, но это даже нам на пользу, так как банковские организации имеют разветвленную структуру с сотнями офисов и банкоматов по всей стране, что позволяет рядовым гражданам найти ближайшее к своему дому отделение и получить необходимые финансовые услуги.

Может ли коммерческий банк получить у ЦБ денег побольше и подешевле, а свои кредиты раздавать подороже? Грубо говоря – да, может. Но совсем большую разницу коммерческие банки устанавливать не могут – конкуренция, однако! Будешь «драть три шкуры» – клиенты в другой банк убегут. И останешься с государственной суммой денег, а их ведь возвращать надо!

Поэтому, как правило, ставки кредитования в различных кредитных учреждениях различаются не сильно.

Правда здесь есть и исключения из правил. Речь, в первую очередь, идет о кредитных организациях, которые занимаются потребительским кредитованием в крупных магазинах, а также кредитованием с помощью карт, рассылаемых по почте. Примеры таких организаций: Банк Хоум кредит, Русский стандарт, ОТП банк, Альфа банк, Ренессанс Кредит и другие.

Процентные ставки в таких случаях могут достигать 30-70%. Это достигается за счет психологических аспектов поведения людей, а также низким уровнем финансовой грамотности. На тему кредитные карты я уже писал. Считаю, что пользование ими – это плохая финансовая привычка.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то центробанк понижает ставку рефинансирования.

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

Предприятиям еще лучше. Чем больше денег они привлекают в свой бизнес и чем эти деньги дешевле, тем больше товаров они смогут произвести и большую выручку получить.

Предупреждение!В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать. Люди начинают сметать все с прилавков. Товаров на всех начинает не хватать и продавцы начинают поднимать на них цены. Вместе с этим начинает расти инфляция.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Внимание!Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Для снижения инфляции ставку рефинансирования поднимают. От чего кредиты становятся дороже. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.

источник: https://myrouble.ru/chto-takoe-stavka-refinansirovaniya-i-dlya-chego-ona-nuzhna/

Где применяется ставка рефинансирования

Ставкой рефинансирования называется размер годовых процентов, под которые банками берутся кредиты у Центробанка РФ для дальнейшего их предоставления организациям и физлицам в виде ссуд и кредитов. Рефставка периодически корректируется для стабилизации ситуации, сложившейся в экономике.

Как действует этот показатель, какую установил ставку рефинансирования на 2022 год ЦБ РФ, и как она может измениться в недалеком будущем?

Обычные коммерческие банки работают как посредники между своими клиентами и Центробанком: занимают средства в ЦБ под действующий процент, а затем выдают кредиты с еще большей ставкой для получения прибыли. Когда банк вернет заемные деньги, за счет ставки рефинансирования прибыль получит и ЦБ РФ.

Совет!Прежде чем перейти к ставке рефинансирования ЦБ на 2022 год, рассмотрим, как с ее помощью происходит управление денежной политикой государства.

Если ЦБ решит понизить рефставку, кредиты обычных банков тоже подешевеют. Снижение ставок потребительских кредитов увеличит число заемщиков, а значит, последует повышение товарного спроса. Вслед за спросом начинается рост цен, в итоге растет и инфляция.

Для обуздания инфляции ЦБ повышает ставку рефинансирования и срабатывает та же последовательность, но «с противоположным знаком»: кредиты банков дорожают, заемщиков становится меньше, спрос падает, цены стабилизируются, инфляция замедляется.

Довольно часто не только банки, но и предприниматели, а также бухгалтеры работают с рефставкой, например когда:

- налогоплательщику предоставляется отсрочка или рассрочка по уплате налога и на сумму долга начисляются проценты (п. 4 ст. 64 НК РФ),

- рассчитываются пени по налогам и прочим обязательным платежам (1/300 от ставки рефинансирования ЦБ в 2022 г.),

- исчисляют НДФЛ: с материальной выгоды, с процентов по банковским вкладам, по договорам добровольного страхования жизни, с процентов по кредитам, полученным для сделок с ценными бумагами и т.д.,

- определяют размер компенсации работнику за задержку выплаты зарплаты или опоздание при возврате излишне удержанной суммы НДФЛ,начисляют различные штрафы.

Откуда взялась и когда введена

В 2022 году ЦБ ввел ключевую ставку – это минимальный процент, под который Банк России дает кредиты банкам на недельный срок, и максимальная ставка, по которой он принимает от них деньги на депозиты. Именно от ключевой ставки зависит, какие проценты банки установят по своим кредитам для заемщиков. Как она соотносится со ставкой рефинансирования ЦБ РФ в 2022 году?

Сегодня, говоря о ключевой ставке, подразумевают и ставку рефинансирования. Это связано с тем, что до 2022 года она устанавливалась независимо от ключевой (в декабре 2015 г.: 8,25% — рефставка, 11% — ключевая ставка), но с 01.01.2022 ЦБ РФ принял решение уравнять оба показателя.

Ставка рефинансирования 2022-2022 г.г. автоматически стала равной ключевой ставке (11% с 01.01.2022г.), что вызвало повышение размера зависящих от рефставки платежей, включая пени.

источник: https://spmag.ru/articles/stavka-refinansirovaniya-2017

Если проценты по кредиту меньше ставки ЦБ, придётся платить налог с ипотеки

Сейчас ряд депутатов и общественных организаций говорят о необходимости дополнительного снижения ипотечных ставок. Например, ОО «Деловая Россия» предлагает выдавать кредиты на жильё под 7% годовых. Но, даже не говоря об экономических факторах, данная инициатива невозможна де-юре.

Необходимо сразу обратить внимание потенциальных заёмщиков на то, что в случае заключения договора по ставке ниже ставки рефинансирования (она приравнена к ключевой ставке ЦБ, которая на данный момент составляет 11%), у них возникает обязанность по оплате налога в связи с возникновением материальной выгоды.

Размер налога составляет ¾ ставки рефинансирования, – отмечает финансовый директор «МИЭЛЬ-Загородная недвижимость» Людмила Цветкова. Руководитель отдела продаж УК «Теорема» Марина Агеева также считает, что такое снижение ставки невозможно де-юре:

Предупреждение!Пока банки в РФ не могут выдавать кредиты по ставкам ниже ключевой ставки Центробанка. Сейчас предложение «Деловой России» выглядит исключительно популистским, оно не подкреплено ни финансовыми расчетами, ни законодательно.

По словам эксперта, в этом контексте профессиональным сообществом вопрос уже поднимался. В ситуации, когда люди получают кредит под меньший процент, чем ключевая ставка ЦБ, разница между ипотечным процентом и ставкой ЦБ фактически становится их доходом, и с этой суммы, в соответствии с Налоговым кодексом, граждане должны будут уплатить налог.

источник: http://razned.ru/lending/article/if-the-interest-on-the-loan-is-less-than-the-rate-of-the-central-bank-will-have-to-pay-tax-on-the-mo/

Ставка рефинансирования не влияет на ставку по кредиту – миф

В последние годы все чаще можно услышать голоса, в которых явственно звучит один и тот же лейтмотив: ставка рефинансирования совершенно не оказывает никакого влияния на ставки по кредитам, это абсолютно ненужный показатель, который не только на ставки по кредитам, но и вообще ни на что не влияет и не отображает текущего состояния финансов и экономики.

Давайте попробуем разобраться, что же такое эта ставка рефинансирования, на что она влияет, или, все-таки, не влияет ни на что. Итак, ставка рефинансирования — это, по сути, проценты, под которые главный банк страны готов выдать кредит коммерческим банкам.

Коммерческие банки также берут кредиты, и одним из источников этих кредитов вполне может быть национальный банк государства. Таким образом, ставка рефинансирования — это текущая «стоимость» денег с учетом различных микро- и макроэкономических показателей. А также индекс того, насколько государство готово развивать свою экономику и в каких пределах.

Внимание!Теперь разберемся, что это нам дает. Если принять за основу тот факт, что коммерческие банки — это структуры, которые «торгуют» деньгами с целью получения прибыли, то получается, чем дороже они их «купили» (взяли в долг), тем дороже они будут предлагать «купленные деньги» к «продаже».

То есть, чем выше ставка рефинансирования, тем однозначно выше ставки по кредитам, и по-другому быть не может. Ведь не могут же банки торговать себе в убыток. Если «главный поставщик», национальный банк, готов кредитовать, например, под 10% годовых, то все остальные будут кредитовать под более высокий годовой процент, иначе банки рискуют не только не получить прибыль, но и разориться.

Это прекрасно понимают в странах с развитой рыночной экономикой, поэтому с таким нетерпением ждут опубликования новых показателей ставок рефинансирования, делают прогнозы. Ведь, по сути, от того, во сколько главный банк оценит стоимость денег, во многом будет зависеть развитие всей экономики, так как на сегодняшний день ни одна экономика мира не может развиваться без кредитов.

Кстати, о влиянии ставки рефинансирования на ставку по кредитам можно судить и по кредитным договорам большинства банков, в которых четко прописывается условие, которое гласит, что банк оставляет за собой полное право изменять годовую процентную ставку при изменении ставки рефинансирования.

В нашей стране, кроме всего вышеперечисленного, ставка рефинансирования также применяется при расчете штрафных санкций, например, при просрочке платежей или при невыплате зарплаты. Резюмируя все изложенные данные и умозаключения, делаем следующий вывод: то, что ставки по кредитам не зависят от ставки рефинансирования — это, все-таки, миф.

Ставка рефинансирования — это один из главнейших показателей стоимости и доступности денег для банков, а через них и для всех остальных: предприятий народного хозяйства и населения. Чем ниже ставка рефинансирования, тем ниже ставки по кредитам, тем доступнее кредиты для всех, тем лучше развивается экономика страны. И наоборот.

источник: http://ipoteka.msk.ru/stati-ob-ipoteke/stavka-refinansirovaniya-ne-vliyaet-na-stavku-po-kreditu--mif.html

Как инфляция влияет на ставку по кредитам и итоговую переплату?

Инфляция представляет собой процесс обесценивания денег. Если она небольшая, то это считается нормальным экономическим явлением, по итогам 2022 года инфляция составила 6,5%, что находится в рамках нормального показателя, по прогнозам в 2022 году этот показатель мало изменится.

Совет!Процесс инфляции тесно связан с различными экономическими отраслями, включая и банковский сектор. От размера инфляции зависят тарифы на предоставления услуг населению, формирование ставки по кредитам и депозитам. Банки, в свою очередь, устанавливая процент ставок, имеют зависимость от ЦБ.

Важен размер инфляции и для конечного потребителя банковских услуг, особенно для заемщиков. Вот об этих зависимостях и влиянии инфляции на процесс кредитования и поговорим.

Цепочка зависимости инфляции и ставки по кредиту

Зависимость ставки по кредитам от ставки рефинансирования. Ставка рефинансирования — очень важный показатель в банковской сфере, она назначается и устанавливается только Центральным Банком.

Для выдачи стандартных кредитов частым и юридическим лицам банки берут деньги в Центральном Банке, но эти деньги выдаются не просто так, а под определенный процент. Вот этот процент и именуется ставкой рефинансирования. Вполне логично, что если возрастает ставка рефинансирования, то и банки вынуждаются повышать ставки для предоставления займа конечному заемщику.

Зависимость ставки рефинансирования от инфляции. Сама ставка рефинансирования отражает экономическую ситуацию в стране, инфляция также является показателем финансовой устойчивости и стабильности.

Получается, что эти два показателя взаимозависимые. Если растет инфляция, будет отмечаться рост и ставки рефинансирования ЦБ. Если снижается уровень инфляции, будет снижаться и ставка рефинансирования.

источник: http://101.credit/articles/kredity/kak-infljacija-vlijaet-na-kredit/

kredityvopros.ru

Что такое ставка рефинансирования?

Ставка рефинансирования является одним из важнейших инструментов регулирования финансового рынка страны и экономики в целом. Что это такое, читайте в этой статье.

Ставка рефинансирования: что это и кто ее устанавливает

Для того чтобы ответить на вопрос: что такое ставка рефинансирования, нужно вспомнить, как устроена российская банковская система.

Так, органом государственного управления, осуществляющим государственное руководство в области банковской деятельности в стране, является Банк России (ЦБ РФ). Данный финансовый регулятор наделен функциями эмиссии денег (то есть по его заказу Гознак производит эмиссию, другими словами, выпуск денег) и осуществления национальной денежно-кредитной политики.

После того, как Центробанк напечатал деньги, он должен их пустить в оборот: раздать населению и компаниям в стране – в противном случае данные денежные средства просто не будут работать. Между тем, просто так всё раздать финансовый регулятор не в состоянии, для этой цели им используется банковская система. Именно через нее ЦБ выдает этими деньгами кредиты банкам под определенный процент. Так вот, этот процент и называется ставкой рефинансирования.

Ставка рефинансирования (учетная ставка) – это годовой процент, который берёт ЦБ за кредиты, предоставляемые им коммерческим банкам. Статья 40 Федерального закона № 86 ФЗ «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года определяет, что под рефинансированием понимается кредитование Банком России кредитных организаций.

После того, как банки получили денежные средства от ЦБ, они кредитуют физические (граждан РФ) и юридические лица (компании, фирмы и организации). Под кредитованием понимается оформление ипотек, выдача потребительских кредитов и прочего. Таким образом, посредством процесса рефинансирования Банк России вливает деньги в экономику страны.

Влияние ставки рефинансирования на экономику

Ставка рефинансирования может оказывать влияние на экономику по двум направлениям:

- Ставка рефинансирования определяет в большей части стоимость кредитов для населения. Например, вы решили в банке взять денег в долг. То, под какой процент вам его дадут, будет зависеть в том числе и от текущей ставки рефинансирования. Например, если она сейчас находится на уровне 10,50%, то и кредит вам будет стоить не меньше этого порога. Ведь финансовой организации нужно отбить тот процент, который она должен будет заплатить регулятору за использование денежных средств, которые она дала вам, что-то заработать и к тому же покрыть свои риски. Таким образом, и появляются кредиты под 40% годовых.

- Ставка рефинансирования регулирует инфляционные показатели. Так, например, чем выше ставка, тем дороже кредиты. Между тем, дорогие кредиты, опосредованно ведут к обесцениванию денег, а значит, могут привести к инфляционным скачкам.

История изменения ставки рефинансирования

Если взять временной период с начала 2000-ых годов по сегодняшний день, то самой минимальное значение ставки рефинансирования было с июня 2010 года по февраль 2011 года. Оно было равно 7,75%.

Наивысшее значение – 55% - было отмечено в начале 2000-ых годов. Но, в этот период и экономика страны была достаточно нестабильна.

С осени прошлого, 2022 года, Банком России, было введено такое понятие, как ключевая ставка. Теперь она имеет первостепенное значение, и в 2022 года ее «подтянули» до уровня ставки рефинансирования. В настоящее время изменение ставки рефинансирования происходит одновременно с изменением ключевой ставки Банка России и на ту же величину.

Сейчас ключевая ставка Банка России установлена на уровне 10,50% годовых и действует с 14 июня 2022 года.

С 1 января 2022 года значение ставки рефинансирования ЦБ РФ приравнено к значению ключевой ставки Банка России на соответствующую дату. Таким образом, самостоятельное значение ставки рефинансирования с начала 2022 года не устанавливается.

Ставки рефинансирования Центрального Банка Российской Федерации

| 01.01.2022 г. | Значение соответствует значению ключевой ставки Банка России на соответствующую дату |

| 14 сентября 2022 г - 31 декабря 2015 г. | 8,25 |

| 26 декабря 2011 г. - 13 сентября 2022 г. | 8,00 |

| 3 мая 2011 г. - 25 декабря 2011 г. | 8,25 |

| 28 февраля 2011 г. - 2 мая 2011 г. | 8,00 |

| 01 июня 2010 г. - 27 февраля 2011 г. | 7,75 |

| 30 апреля 2010 г. - 31 мая 2010 г. | 8 |

| 29 марта 2010 г. - 29 апреля 2010 г. | 8,25 |

| 24 февраля 2010 г. – 28 марта 2010г. | 8,5 |

| 28 декабря 2009 г. – 23 февраля 2010 г. | 8,75 |

| 25 ноября - 27 декабря 2009 г. | 9,0 |

| 30 октября 2009 г. - 24 ноября 2009 г. | 9,5 |

| 30 сентября 2009 г. –29 октября 2009 г. | 10,0 |

| 15 сентября 2009 г. –29 сентября 2009 г. | 10,5 |

| 10 августа 2009 г.– 14 сентября 2009 г. | 10,75 |

| 13 июля 2009 г. – 9 августа 2009 г. | 11,0 |

| 5 июня 2009 г. – 12 июля 2009 г. | 11,5 |

| 14 мая 2009 г. – 4 июня 2009 г. | 12,0 |

| 24 апреля 2009г - 13 мая 2009 г. | 12,5 |

| 1 декабря 2008 г. – 23 апреля 2009 г. | 13,00 |

| 12 ноября 2008 г. – 30 ноября 2008 г. | 12,00 |

| 14 июля 2008 г. - 11 ноября 2008 г | 11,00 |

| 10 июня 2008 г. – 13 июля 2008 г. | 10,75 |

| 29 апреля 2008г. – 9 июня 2008 г. | 10,5 |

| 04 февраля 2008 г. – 28 апреля 2008 г. | 10,25 |

| 19 июня 2007 г. – 3 февраля 2008 г. | 10,0 |

| 29 января 2007 г. – 18 июня 2007 г. | 10,5 |

| 23 октября 2006 г. – 22 января 2007 г. | 11 |

| 26 июня 2006 г. – 22 октября 2006 г. | 11,5 |

| 26 декабря 2005 г. – 25 июня 2006 г. | 12 |

| 15 июня 2004 г. – 25 декабря 2005 г. | 13 |

| 15 января 2004 г. – 14 июня 2004 г. | 14 |

| 21 июня 2003 г. – 14 января 2004 г. | 16 |

| 17 февраля 2003 г. – 20 июня 2003 г. | 18 |

| 7 августа 2002 г. – 16 февраля 2003 г. | 21 |

| 9 апреля 2002 г. – 6 августа 2002 г. | 23 |

| 4 ноября 2000 г. – 8 апреля 2002 г. | 25 |

| 10 июля 2000 г. – 3 ноября 2000 г. | 28 |

| 21 марта 2000 г. – 9 июля 2000 г. | 33 |

| 7 марта 2000 г. – 20 марта 2000 г. | 38 |

| 24 января 2000 г. – 6 марта 2000 г. | 45 |

| 10 июня 1999 г. – 23 января 2000 г. | 55 |

| 24 июля 1998 г. – 9 июня 1999 г. | 60 |

| 29 июня 1998 г. – 23 июля 1998 г. | 80 |

| 5 июня 1998 г. – 28 июня 1998 г. | 60 |

| 27 мая 1998 г. – 4 июня 1998 г. | 150 |

| 19 мая 1998 г. – 26 мая 1998 г. | 50 |

| 16 марта 1998 г. – 18 мая 1998 г. | 30 |

| 2 марта 1998 г. – 15 марта 1998 г. | 36 |

| 17 февраля 1998 г. – 1 марта 1998 г. | 39 |

| 2 февраля 1998 г. – 16 февраля 1998 г. | 42 |

| 11 ноября 1997 г. – 1 февраля 1998 г. | 28 |

| 6 октября 1997 г. – 10 ноября 1997 г. | 21 |

| 16 июня 1997 г. – 5 октября 1997 г. | 24 |

| 28 апреля 1997 г. – 15 июня 1997 г. | 36 |

| 10 февраля 1997 г. – 27 апреля 1997 г. | 42 |

| 2 декабря 1996 г. – 9 февраля 1997 г. | 48 |

| 21 октября 1996 г. – 1 декабря 1996 г. | 60 |

| 19 августа 1996 г. – 20 октября 1996 г. | 80 |

| 24 июля 1996 г. – 18 августа 1996 г. | 110 |

| 10 февраля 1996 г. – 23 июля 1996 г. | 120 |

| 1 декабря 1995 г. – 9 февраля 1996 г. | 160 |

| 24 октября 1995 г. – 30 ноября 1995 г. | 170 |

| 19 июня 1995 г. – 23 октября 1995 г. | 180 |

| 16 мая 1995 г. – 18 июня 1995 г. | 195 |

| 6 января 1995 г. – 15 мая 1995 г. | 200 |

| 17 ноября 1994 г. – 5 января 1995 г. | 180 |

| 12 октября 1994 г. – 16 ноября 1994 г. | 170 |

| 23 августа 1994 г. – 11 октября 1994 г. | 130 |

| 1 августа 1994 г. – 22 августа 1994 г. | 150 |

| 30 июня 1994 г. – 31 июля 1994 г. | 155 |

| 22 июня 1994 г. – 29 июня 1994 г. | 170 |

| 2 июня 1994 г. – 21 июня 1994 г. | 185 |

| 17 мая 1994 г. – 1 июня 1994 г. | 200 |

| 29 апреля 1994 г. – 16 мая 1994 г. | 205 |

| 15 октября 1993 г. – 28 апреля 1994 г. | 210 |

| 23 сентября 1993 г. – 14 октября 1993 г. | 180 |

| 15 июля 1993 г. – 22 сентября 1993 г. | 170 |

| 29 июня 1993 г. – 14 июля 1993 г. | 140 |

| 22 июня 1993 г. – 28 июня 1993 г. | 120 |

| 2 июня 1993 г. – 21 июня 1993 г. | 110 |

| 30 марта 1993 г. – 1 июня 1993 г. | 100 |

| 23 мая 1992 г. – 29 марта 1993 г. | 80 |

| 10 апреля 1992 г. – 22 мая 1992 г. | 50 |

| 1 января 1992 г. – 9 апреля 1992 г. | 20 |

www.fingramota.org