Как вылезти из долгов и больше не попадать в долговую яму. Как выбраться из кредитов

Как вылезти из долговой ямы, если негде взять деньги

В современном мире, куда ни взглянешь, везде предлагают «выгодные» кредиты. В долг приобретают все: от сапог до квартиры. Но оформляя бесконечные займы, многие забывают, что их надо возвращать. Так запросто можно погрязнуть в кредитах. Из нашей статьи вы узнаете, как вылезти из долговой ямы, если негде взять денег.

Как избежать долгов?

Проблема нехватки денег всегда актуальна, чтобы не оказаться в кредитной яме, необходимо знать причины попадания туда.

Выделим самые распространенные причины:

- Неумение правильно планировать бюджет. Необходимо научиться соизмерять доходы и расходы. От ненужных покупок лучше отказаться, если даже на них висит ценник с заманчивым словом «акция!». Если нет четкого планирования расходов, то они увеличиваются в разы. В итоге денег не будет хватать даже на первичные потребности. Спонтанные дорогостоящие покупки любого человека могут загнать в долговую яму.

- Маленький доход. В маленьких городах средняя зарплата равна 10-15 тыс. С этого надо оплатить коммуналку, садик/школу, проезд, еду, одежду и пр. Понятно, что средств не всегда хватает и люди влезают в кредиты. К тому же цены растут непропорционально заработной плате и порой просто не успеваешь привыкнуть к новым условиям.

- Кредиты. Любой покупатель хочет иметь желаемую вещь здесь и сейчас. Так устроена психология потребителя. Многие не обладают достаточным терпением, чтобы скопить нужную сумму и купить товар позже. Поэтому бездумно оформляются кредиты и займы зачастую под драконовские проценты. На сумму конечной переплаты мало кто обращает внимания.

- Отсутствие каких-либо сбережений. Вылезти из долговой ямы сложнее, когда напрочь нет сбережений в виде вкладов, драгоценных металлов или ценных бумаг. В любой день может появиться проблема, для решения которой нужны деньги. Например, человек неожиданно потерял работу и ему требуется дорогостоящее лечение.

- Хвастовство. Соревнования с друзьями или коллегами на самый крутой телефон, компьютер, шубу, украшения, автомобиль и другие дорогие вещи являются опасными. Если вы хотите что-то купить, чтобы показаться обеспеченным, остановитесь и подумайте. Так вы уверенно приближаетесь к кредитной яме.

Советы по закрытию кредитов перед банками

Очень мало людей, которые не оформляли заём. Банковские программы кредитования стали доступными для граждан. Финансовая безграмотность привела к неплатежам и непрерывному росту задолженности. Встречаются даже такие, кто выплачивает по 5-7 кредитов. Все они задаются вопросом, как вылезти из этой непроглядной кредитной ямы.

Мы проанализировали данную проблему и предлагаем следующие советы, которые действительно могут помочь. Итак, начали:

- При образовании долга, не избегайте встреч с кредиторами. Это очень важно. Если должник всячески избегает контакта, его репутация падает, а долг останется. Более того, сумма выплаты может увеличиться, накапают штрафы и проценты. Вылезти из долговой ямы будет труднее. Есть еще важный пункт. Срок исковой давности равняется трем годам. Порой должник радуется, что он не платит 1-2 года, а банк к нему даже не звонит. Его радость не продлится дольше. По истечении третьего года банк вправе подать иск в суд. С учетом пени долг может увеличиться в разы.

- Рефинансирование. Это перекредитование на выгодных для должника условиях. То есть берется новый кредит, чтобы погасить старые. Можно оформить в «своем» банке или стороннем.

- Реструктуризация долга. Можно оформить при потере работы, уменьшения доходов, нетрудоспособности по болезни. Необходимо предоставить подтверждающие эти факты документы в тот банк, где был получен кредит. В этом случае увеличивается срок договора, ежемесячный платеж снижается. Но есть минус — общая переплата становится больше.

- Кредитные каникулы. Это отдельный вид реструктуризации, представляет собой паузу в графике платежей. По сути, кредитные каникулы даже удобнее реструктуризации. График платежей просто замораживают от 3 месяцев до 1 года, при этом кредитные условия остаются прежними. Различают 3 вида:

- полное освобождение на определенный срок — самый выгодный вариант, переплата не меняется;

- частичное освобождение — процедура, при которой надо платить только проценты, от уплаты основного долга заемщик освобождается. Чем дольше длятся каникулы, тем больше переплата;

- индивидуальные условия, зависят от конкретной ситуации.

Если на вас числится не один кредит, то погасите сначала те, где имеется самый высокий процент. Обслуживание дорогих кредитов требует больших денег. Но нельзя забывать и про другие займы, иначе они тоже встанут в круглую сумму.

Помните, что конструктивные беседы способны творить чудеса. Долг вам, конечно, не простят. Но банки идут навстречу клиентам, у которых возникли финансовые проблемы. Вылезти из кредитной ямы будет гораздо легче.

Где взять денег для погашения долга?

Предположим, что кредитор пошел вам навстречу. Теперь предстоит решить другую проблему — как платить, если негде взять денег. Выход можно найти в следующем:

- Приведите свои финансы в порядок. Пересмотрите свои траты. Наверняка на чем-то можно сэкономить. Например, откажитесь от ежедневного обеда в кафе и берите домашнюю еду на работу. Сбереженные средства можно отправить на оплату долгов.

- Увеличьте доход. Найдите вторую работу или возьмите на себе дополнительные обязанности. Можно заработать и на хобби: шитье, выпечка, ремонт техники и т. д.

- Займите у близких друзей или родных. Они дадут деньги без процентов и помогут выбраться из долговой ямы.

- Продайте ненужное имущество. Вырученные от продажи деньги направьте на погашение кредита. Конечно, психологически тяжело расстаться с телевизором, дачей или машиной, но долги могут привести в ваш дом судебных приставов или коллекторов. Они оценят ваше имущество по гораздо низкой цене.

Если вы решили проститься с долговой ямой, то не берите больше новых кредитов с процентами, не оформляйте рассрочки на потребительские товары и закройте кредитную карту.

Как вести бюджет, чтобы избежать долгов?

Чтобы рассчитаться с долгами, нужно контролировать финансовое состояние. Начните с планирования своего бюджета. Записи помогают обнаружить неожиданные дыры в бюджете. Можно вести их в блокноте. Если не хочется записывать, то используйте онлайн-программу домашней бухгалтерии или же скачайте программу MoneyTracker. Эти сервисы за несколько минут разнесут доходы и расходы. А также можно будет увидеть свое финансовое положение в виде графиков и диаграмм.

Можно придерживать еще следующих рекомендаций:

- При походе в магазин заранее составьте список покупок и придерживайтесь его. Воспользоваться лучше наличными, рассчитайте необходимую сумму и положите ее в кошелек.

- Научитесь экономить. Дорогой супермаркет замените на продуктовый магазинчик. Обычно в них товары не залеживается и стоят дешевле.

- Оформите возврат налога. При покупке жилья, дорогого медицинского лечения и некоторых других случаях возможно вернуть подоходный налог (13%).

- Откладывайте деньги. Если их даже негде взять, можно выкрутиться. Например, многие зарплатные карты можно настроить так, чтобы со всех поступлений на специальный счет капали проценты. Пусть это будет даже 5%, в будущем они здорово могут вас выручить.

- Перед тем как оформить кредит, посчитайте сколько надо выплачивать ежемесячно и сколько остается на жизнь. Не торопитесь подписать договор, и все внимательно прочитайте, особенно те места, которые написаны маленьким шрифтом. Не стесняйтесь спрашивать у специалиста интересующие моменты. В спокойной обстановке подумайте нужна ли вам эта вещь и можете ли вы на нее накопить?

Надеемся, наши советы пригодятся и принесут вам пользу. Влезть в кредиты просто, а когда ситуация становится угрожающей возникает вопрос, как вылезать из долговой ямы. Не стоит отчаиваться и паниковать, проявив настойчивость можно расплатиться даже с самыми большими долгами. После этого деньги начнут приходить в ваши руки. Все-таки Вуди Аллен оказался прав, когда сказал, что «с деньгами лучше, чем без них по финансовым причинам».

mbfinance.ru

Как вылезти из долгов на всегда: советы психологов и юристов

Разберем ситуацию, типичную для многих российских граждан.

Некая пенсионерка взяла в 2008 году в банке кредит на сумму 20 тысяч рублей. Пожилая женщина просто активировала пришедшую ей по почте кредитную карту. Два года подряд она исправно платила по кредиту в соответствии с графиком платежей, который утвердил ей банк. В 2010-м году кредит был закрыт, но выплаченная сумма превысила первоначальный долг в 3 раза. Через 5 лет женщина получила копию судебного приказа о необходимости уплаты коллекторской фирме 25 тысяч рублей невыплаченного кредита, так как эта компания выкупила у банка долг.

Учитывая, что таких ситуаций становится все больше, мы и написали эту статью.

Взял кредит в банке. Что дальше?

Согласно статистике, около 90% россиян хоть раз в жизни брали кредит в банке.

Долги перед разного рода кредитными организациями имеются у 38 миллионов человек.

Половина людей из этого количества имеет долги по кредитным картам. Примерно 2 миллиона заемщиков являются потенциальными банкротами. Это означает, что они запутались и не знают, как расплатиться по своим долгам.

Юрий Чайка, генеральный прокурор РФ, критиковал банки за применяемые ими «грабительские схемы кредитования». По мнению чиновника, из-за микрофинансовых организаций люди попадают в долговую кабалу.

По состоянию на 2015 год доля безнадежных кредитов составляла 10%. В денежном выражении – более 1 трлн рублей. С 15 июля 2022 года, если человек задерживает выплаты по кредиту, банки имеют право обращаться к приставам безо всякого суда. При этом законным основанием для принудительного взыскания долга является подпись нотариуса на договоре человека с банком.

По состоянию на 2015 год доля безнадежных кредитов составляла 10%. В денежном выражении – более 1 трлн рублей. С 15 июля 2022 года, если человек задерживает выплаты по кредиту, банки имеют право обращаться к приставам безо всякого суда. При этом законным основанием для принудительного взыскания долга является подпись нотариуса на договоре человека с банком.

Кредиторы могут воспользоваться такой возможностью для взыскания задолженности, если условие о роли исполнительной подписи нотариуса имеется в самом договоре либо в приложениях к нему. По исполнительной подписи нотариуса также могут взыскивать проценты.

«Красивая обертка» в виде привлекательных условий кредита может скрывать за собой настоящую кабалу. Каким образом распознать, что Вас хотят обмануть?

Вот несколько советов:

- Совет первый. Обращайте пристальное внимание на сам договор. Плохой знак, если тест договора написан мелким, практически нечитаемым шрифтом и (или) содержит много сносок. Кредитор таким образом хочет утаить от Вас настоящие условия кредитования.

- Совет второй. Много бумаг – плохо. Если вместо договора по кредиту Вас просят подписать общие условия кредитования, анкету заемщика и т. д., это означает, что банк не хочет, чтобы Вы знали настоящую ставку по кредиту, величину комиссии и размер штрафных санкций за невыполнение условий договора.

- Совет третий. Бесплатный сыр бывает исключительно в мышеловке. Если банк предлагает кредит безо всяких условий, от консультанта Вы слышите слова «просто поставьте свою подпись», «просто активируйте свою карту» – насторожьтесь и подумайте, нужен ли Вам на самом деле этот кредит?

Гонясь за сверхприбылями, многие финансовые организации загоняют людей в настоящую кабалу. В законодательстве есть понятие «кабальной сделки». При определенных условиях суд может признать ее ничтожной. Однако превалирующим является термин «свобода договора».

Человек сам, добровольно соглашается на условия кредитования. А потому должен платить.

Платить или не платить?

Что же делать, если Вы уже попали в долговую яму? Самая большая ошибка – пустить все на самотек, в надежде что все как-нибудь «рассосется». Ваш долг могут продать коллекторам, которые будут разговаривать с Вами гораздо более жестко, чем сотрудники банка. В ход идут запугивания и даже угрозы физической расправы. После Вашей смерти по Вашим долгам могут отвечать родственники (иногда все же долг списывается в связи со смертью). Поэтому не сидите сложа руки, а действуйте.

Первое, что нужно сделать – расторгнуть кредитный договор. Отправьте в банк соответствующее заявление, попросите финансовое учреждение предоставить копии документов по договору (если этого не было сделано ранее), указать сумму долга и методику ее расчета. Сделав так, Вы хотя бы прекратите рост задолженности. Банк должен ответить в месячный срок после обращения.

Если ответа нет, идите в суд. Желательно обратиться за помощью к юристу.

Если денег на адвоката нет, нужно получить разовую консультацию юриста.

Что делать, если Вы уже выплачиваете банку кредит? Обратиться в судебный орган можно и в этом случае. Постарайтесь уменьшить сумму ежемесячной выплаты, отсрочить долг либо рассрочить выплату. В самом крайнем случае придется пройти процедуру банкротства.

Что делать, если Вы являетесь не должником, а поручителем по кредиту?

С точки зрения закона, поручитель является точно таким же должником, как и тот человек, который брал кредит.

Внимательно читайте кредитный договор: если в нем не указан конкретный срок поручительства и если кредитор не обратился к Вам в течение года после заключения договора, беспокоиться не о чем. Кроме того, банки обращаются к поручителю только в том случае, если все возможные меры по взысканию долга с заемщика не принесли результата. Поручитель, выплатив деньги за должника, может обратиться к нему с иском о возмещении всей суммы. Если должник умрет, платить по счетам будут его родственники (правопреемники).

Стоит отметить, что должник – это вовсе не ущербное лицо. Если у Вас есть долг, Вы все равно можете защищать свои права и собственность в судебном порядке. Пример такой защиты – случай с пенсионеркой, о котором мы упомянули в начале статьи. Апелляционный суд отменил судебный приказ, так как ранее банку уже было отказано, а кредитный договор – расторгнут.

К сожалению, таких историй – море. В сфере кредитования работают не только банки, но и «околобанковские» мошенники. Но если первые соблюдают закон, то вторые практически всегда выходят за рамки правового поля.

Как не стать жертвой обмана

В чем состоит суть мошенничества? В интернете и в средствах массовой информации распространены объявления: выдача кредитов без справки о доходах, с любой кредитной историей. Если Вы обратитесь к таким «дельцам», то Вам предложат составить «липовую» справку о доходах, внести запись в трудовую, что Вы якобы работали и т. д.

Далее Вас направят в банк, где у этой фирмы сидит «свой человек». Кредит Вам выдадут, но предложат снова явиться в их офис и рассчитаться за посредничество. С вас сначала возьмут 10-15% от выданного кредита (за посреднические услуги), а затем начнут шантажировать, требуя заплатить в 2-3 раза больше за «безопасность». Предлог понятен – чтобы ни финансовое учреждение, ни правоохранители не узнали о том, что Вы для получения кредита пользовались подложными документами. В итоге Вы получите не один, а два кредита и существенно усугубите свое материальное положение.

Следовательно, если Вы имеете несколько кредитов, то еще один кредит, чтобы рассчитаться со старыми долгами – далеко не самое лучшее решение. Но если и решили кредитоваться, то хотя бы не обращайтесь к посредникам: Ваша цель не ухудшить, а улучшить свое финансовое положение. Законный выход из сложившейся ситуации – это реструктуризация долга или объявление гражданина банкротом. Так Вы избежите неприятностей с коллекторами и судебными приставами.

Зависимость от кредитов – проблема не столько финансовая, сколько психологическая.

Разобравшись в себе, изменив себя, Вы, в конце концов сможете стать успешным человеком.

Как выбраться из долговой ямы. Советы психолога

Признайте свою ответственность за свое текущее материальное положение. Вас никто не заставлял брать кредит – это было целиком и полностью Ваше решение.

Хотите быть богаче? Тогда меняйте свои стереотипы, поведение. Одни люди себе в чем-то отказывают, чтобы не быть во власти кредитов. Другие готовы все время переплачивать ради получения экономических благ «здесь и сейчас». Кредитка – вещь, безусловно, очень полезная, но ею нужно распоряжаться более разумно.

Запишите свои доходы и расходы на бумаге (внесите в специальную компьютерную программу). Так Вы увидите, от чего можно отказаться, на чем сэкономить. Существует правило 50-20-30. Оно означает буквально следующее: 50% своего дохода Вы должны тратить на вещи первой необходимости, 20% – на накопления (погашение долгов), 30% – на развлечения и на все то, без чего можно обойтись.

Запишите свои доходы и расходы на бумаге (внесите в специальную компьютерную программу). Так Вы увидите, от чего можно отказаться, на чем сэкономить. Существует правило 50-20-30. Оно означает буквально следующее: 50% своего дохода Вы должны тратить на вещи первой необходимости, 20% – на накопления (погашение долгов), 30% – на развлечения и на все то, без чего можно обойтись.

Перед тем, как оформить кредитку (взять потребительский кредит), возьмите паузу 1-2 дня. Подумайте, может быть, Ваше настроение изменится, и Вы поймете, что не так уж и нуждаетесь в этом кредите.

denjist.ru

5 способов как вылезти из долгов

Андрей Липов

06 сентября 2022 г.

Долговая яма — одна из ужаснейших вещей, которая может приключиться с человеком. Обязательства перед кредиторами висят на шее словно камень, не дают подняться, распрямиться, задышать полной финансово независимой грудью. Каждый день капают проценты, пени, штрафы. Удавка затягивается все уже. Вместо обычных размышлений об отдыхе, машине, жилье единственная мечта, которая остается у человека — мечта о свободе. Нужно вылезти из долгов любой ценой. К счастью, эта мечта достижима.

Проблема кредитной удавки еще в том, что она очень мягко и незаметно ложится на шею. Мы берем ипотеку, потом нам хочется обновить машину, а вместе с автокредитом без подтверждения дохода мы соглашаемся получить кредитную карту в дополнение еще к трем, лежащим у нас в кошельке. И вот незаметно оказывается, что платежи по кредитам занимают такую огромную часть ежемесячного бюджета, что терпеть это становится невозможно. В этом случае мы рекомендуем задуматься об одном или нескольких перечисленных ниже способах выбирания из долговой ямы.

1. Старайтесь использовать досрочное погашение

Дело в том, что банки специально стараются заставить вас растягивать агонию. Еще бы! Каждый месяц вы платите им проценты. Если вы заплатите ранее срока, во-первых вы уменьшите сумму месячного платежа, а во-вторых, если таким образом вам удастся снизить срок кредита, вы сбережете десятки тысяч (а в случае ипотеки — сотни тысяч!) рублей просто уменьшив количество месячных платежей.

Само собой, что бездумно бросаться гасить досрочно вам не следует. Для начала узнайте сколько вам вообще осталось платить. Потом обязательно нужно перечитать кредитный договор. Какие штрафные санкции предполагает банк за такую операцию? Помните, ведь ему это не выгодно, поэтому он будет препятствовать вам. Поэтому необходимо просчитать — какая именно сумма досрочного погашения будет для вас выгодна, а какой окажется недостаточно.

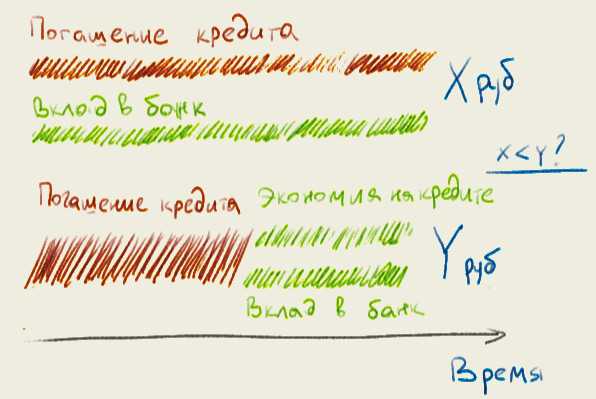

2. Не кладите деньги в банк, лучше погашайте кредит

Этот совет тесно связан с предыдущим. Суть его в следующем: какой смысл вам ждать процентов от одного банка, если вы сами платите проценты другому банку? Задумайтесь: что банк делает с деньгами, которые вы принесли ему на депозит? Да он просто выдает их в виде кредитов другим людям! Есть банки, которые только этим и занимаются. Неужели вы думаете, что при таком раскладе банк будет выдавать депозиты себе в убыток?!

Так вот, если у вас цель купить через год хорошую машину и вы откладываете деньги на депозит, одновременно погашая потребительский кредит на технику, вы должны посчитать следующий вариант: снять все накопления и бросить их на досрочное погашение. Освободившаяся таким образом сумма ежемесячных платежей будет направлена на «автомобильные» накопления. В итоге их может оказаться гораздо больше, если бы вы продолжали копить и платить одновременно.

Опять же, не всегда совет справедлив. Все зависит от условий кредита и доступных вам вкладов.Такая схема может быть психологически некомфортна, но цель вылезти из долгов требует решительных действий.

3. Познакомьтесь с методами лавины и рефинансированием

Если у вас есть долги по нескольким кредитным картам, потребительскому кредиту и еще чему-либо, вам просто необходимо оптимизировать выплаты по всему этому хозяйству. Вы ведь хотите быстрее покончить с долгами, не так ли?

Расположите все кредиты в порядке возрастания процентной ставки. Подумайте, можете ли вы рефинансировать, то есть перевести долг с большей ставкой в долг с меньшей? Например, досрочно погасить дорогой потребительский кредит кредитной картой с меньшей ставкой? Цель — сделать так, чтобы наибольшее количество занятых денег приходилось на кредитный инструмент с меньшей ставкой.

После того как вы проведете рефинансирование, начинайте агрессивное погашение оставшихся кредитов, начиная с самого дорогого. То есть старайтесь досрочно гасить долг с самой большой ставкой, а по всем остальным вносите только минимальные платежи. Таким образом вы лавинообразно будете уменьшать суммы своих выплат.

Будьте внимательны. При сортировке кредитов используйте не номинальные, а реальные (эффективные) кредитные ставки, чтобы учесть все возможные санкции банков за такие действия. Но не смотря на препоны, все равно этот метод будет для вас выгоден.

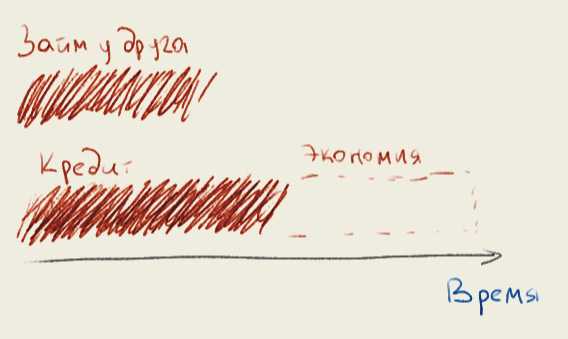

4. Займите у друзей и родственников

Ваши близкие могут занять вам денег и не потребовать никаких процентов. Но вы должны использовать эти деньги для одной из указанных выше техник.

Понятно, что этот вопрос крайне зависит от ваших этических убеждений и отношений в семье или с друзьями. Помните, никакая долговая яма не стоит ваших отношений с близкими. Никогда не подвергайте угрозе эти отношения, как бы плохо вам ни было. Потому что если вам случится опуститься на самое дно и провалиться сквозь него, только они вам помогут.

Как бы то ни было, хорошие отношения с людьми могут стать для вас источником беспроцентной ссуды. Если вы не уверены в себе, заключите письменный договор с тем, кто дает вам деньги. Используйте их с умом. Рассчитайте так, чтобы вы отдали этот новый займ с экономии на выплатах по другим займам.

5. Распродайте имущество

В качестве последнего варианта начинайте продавать вещи и направлять деньги на досрочные погашения. Именно на досрочные, потому что если вас так припрет, что вы вынуждены будете продажей вещей компенсировать проценты банку, вас уже мало что спасет.

За рубежом существует институт персонального банкротства, но у нас, к сожалению, это неприменимо. Вместо этого у нас есть суд, который опишет все ваше имущество по цене гораздо меньше той, что вы бы могли выручить на Авито. А банк заберет у вас эти вещи даже не в счет процентов, а в счет пеней и штрафов, которые успеет вам начислить.

Поэтому вы должны действовать заранее. Пожертвуйте материальными удобствами ради выкарабкивания из долговой петли. Психологически это очень тяжело — расставаться с любимой машиной или дачей. Но поймите, если вам угрожает вляпаться в спираль штрафов за неплатежи, исход у этой спирали только один — вы все равно потеряете ваши вещи. Только в первом случае вы сможете вернуть их гораздо быстрее.

Как вылезти из долгов — ваша главная задача

Первый и совершенно необходимый шаг к финансовой независимости — избавиться от пассивов, тянущих вас на дно. Ваши союзники: трезвый ум и верный расчет.

Мы все подвержены эмоциям и желаниям. Мы берем кредиты частно не задумываясь о том, чем они нам грозят. До некой черты это безопасно. Но когда эта черта пройдена, задача как вылезти из долгов — должна стать вашей главной целью.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Комментарии

Для просмотра комментариев необходим JavaScriptbhom.ru

Как выбраться из долговой ямы по кредитам?

Кризис в финансовом секторе, повышение уровня бедности и широкое изобилие предложений по кредитам и микрозаймам с каждым днем приводит к увеличению числа людей, которые попали в долговую яму по кредитам и не в состоянии из неё выбраться. Как быть в таком случае? Что нужно делать, чтобы не попасть в долговую яму и выбраться из неё? Все эти вопросы рассмотрим в данной статье.

К сожалению, многие современные должники стали таковыми из-за своей финансовой безграмотности, так как постоянно оформляли на себя кредиты с невыгодными процентными ставками для простых личных нужд, жили не по средствам, тратили больше, чем зарабатывали. Отдельно стоит выделить любителей микрозаймов, которые легко и быстро можно оформить в ближайшей точке МФО или онлайн, и сразу же получить деньги (наличными или на карту) – это ведь так удобно, но не каждый осознает, что по таким займам очень высокие проценты, которые потом нужно будет отдавать.

В любом случае, независимо от причин, по которым заемщик увяз в долгах, необходимо не впадать в панику и не отчаиваться, а составить четкий план по избавлению от долгов и постоянно его придерживаться, а самое главное научится жить не в долг, а на свои заработанные деньги.

Как выбраться из долговой ямы, если негде взять деньги?

- Не нужно брать новые кредиты или займы для погашения старых. Никогда не берите новые кредиты, чтобы погасить старые – это одна из самых грубых ошибок, которая будет приводить только к увеличению общего количества долгов.

- Научитесь управлять своими финансами. Ведите постоянную статистику доходов и расходов, не тратьте больше, чем зарабатываете и откажитесь от ненужных покупок и растрат. Необходимо четко понимать, какие расходы являются обязательными (еда, проезд, жилье, здоровье), а от которых можно избавиться (расходы на сигареты, выпивку, дорогую одежду, новые современные гаджеты и т.д.).

- Увеличьте свои доходы. Можно добиться увеличения зарплаты на существующей работе, поменять работу, повысить свою квалификацию. Также важно найти дополнительные источники дохода или временную подработку, доход от которых помогут быстрее выплатить долги.

- Попросите помощи у своих друзей или родственников, или продайте ненужное. У большинства могут найтись хорошие друзья, которые смогут на время дать необходимую сумму денег без процента, чтобы Вы смогли сначала рассчитаться с банком по кредитам, а уже после постепенно отдавать долг своему другу. Также существенно может помочь продажа ненужных вещей или другого имущества, чтобы избавиться от долгов (если таковые имеются).

- Пообщайтесь со своими кредиторами. Никогда не нужно бежать и прятаться от кредитора (банка, МФО), лучше при возникновении финансовых проблем и отсутствии возможности платить кредит или заем сразу обратиться к кредитору и уведомить его об этом. Лучше честно договорится о возможности реструктуризации кредита или о увеличении срока выплаты (в большинстве случаев банк пойдет Вам на встречу, так как также заинтересован в возврате кредита без лишних разбирательств и прочих проблем).

- В первую очередь необходимо погасить кредиты с более невыгодными процентными ставками. Если необходимо возвращать несколько займов и кредитов, то в первую очередь нужно решить вопрос более «дорогими» для Вас.

- Платите по долгам регулярно и больше, чем необходимо по минимальной сумме. Для выхода из долговой ямы по займам и кредитам нужна постоянная дисциплина. Важно точно в сроки вносить платежи и желательно больше необходимого минимума, чтобы быстрее выплатить весь долг.

- После «дорогих» кредитов избавляемся от мелких займов и кредитов. Это важный психологический момент, который поможет усилить Вашу мотивацию (количество кредитов, которые нужно выплачивать, будет уменьшаться и Вам станет легче избавиться от остальных).

На заметку: на различных сайтах можно встретить платные предложения о помощи и избавлению от долгов, которые зачастую размещают мошенники (ничем Вам не помогут, будьте аккуратнее). Также не стоит верить в заговоры и молитвы, только реальные продуманные и последовательные действия помогут избавиться от долгов и выбраться из кредитной долговой ямы.

В заключение к статье можно отметить, что все поступки имеют последствия, поэтому всегда тщательно оценивайте свои возможности и потребности, старайтесь на брать лишних кредитов, займов и долгов, которые в итоге все равно придется отдавать, да ещё и с процентами. Свои отзывы и полезные советы, как вылезти из долговой ямы, если негде взять деньги, оставляем в комментариях к статье и делимся ей в социальных сетях, если она была Вам полезна.

Поделись статьей в соц.сетях: Спасибо!Вас также могут заинтересовать статьи на тему:

zaymikredit.com

Как вылезти из долговой ямы по кредитам: практические советы

Как вылезти из долговой ямы?

По статистике более половины населения страны имеет долговые обязательства перед банками.

Кто-то из них добросовестно платит по долгам, кто-то умышленно скрывается от банков и не выплачивает кредиты, а есть те, кто в силу жизненных обстоятельств потеряли возможность закрыть свои денежные обязательства.

Чаще всего это происходит из-за нестабильного финансового положения, которое может быть вызвано увольнением с работы, понижением заработной платы, болезнью и пр.

Если долги начинают превышать доходы, сразу возникает вопрос о том, как вылезти из долговой ямы? Не стоит отчаиваться, выход есть всегда.

Почему образуется кредитная яма

Долговые ямы в большинстве случаев образуются совершенно незаметно: гражданин берет крупную сумму в банке, которую явно не сможет погасить, но при этом он упорно верит в то, что справится и никаких проблем не возникнет.

Есть такие люди, которые просто привыкли жить в кредит. Делать накопления для них кажется долгим и бесполезным занятием, ведь деньги на требуемые нужды можно получить сразу, с помощью кредита.

Наиболее распространенные случаи, в силу которых возникает долговая яма рассмотрим ниже.

Кредитные карты

В настоящее время трудно встретить человека, который бы не владел кредитной картой.

С одной стороны, удобно иметь такую карту, по ней можно расплатиться в любом магазине, снять наличные средства в случае необходимости и пр. С другой стороны, кредитная карта – это вечная долговая яма, которая затягивает все больше и больше.

В большинстве случаев лимит по картам у граждан не слишком велик — от 50-100 тыс. рублей, поэтому ежемесячные платежи небольшие. Владелец карты привыкает жить «в долг» и сам не замечает, как тратит по карте больше, чем кладет. Даже погасив минимальный ежемесячный платеж, необходимо помнить, что его большая часть идет на погашение процентов и только малая доля идет на счет основного долга.

Получается, что человек кладет деньги на карту, но долг уменьшается очень медленно и при этом он продолжает ей пользоваться, что наоборот, еще больше увеличивает долговые обязательства.

Большое количество кредитов

Наличие нескольких кредитов объясняется довольно просто: гражданин взял один кредит, не смог его погасить, взял второй, для погашения первого и т.д. В результате получается большая долговая пирамида, выбраться из которой, ему уже не под силу.

Изменение финансового положения

Просрочка по кредиту может возникнуть из-за случайности, например, должник тяжело заболел, потерял работу — иными словами, его финансовое состояние сильно ухудшилось.

Проценты по кредиту в таком случае будут расти, к ним прибавятся штрафы, пени, долг увеличивается, а возможности его погасить нет.

Все вышеперечисленные проблемы довольно сложные как в материальном, так и в моральном плане. Но не стоит отчаиваться, выход всегда можно найти, главное, собраться с силами и начать решать собственные проблемы.

Обращение в банк

Главное, что не стоит делать при возникновении долговой ямы, это скрываться от банка. Такие действия приведут к еще худшему результату.

Многие банковские учреждения идут навстречу своим клиентам, предлагая различные варианты для выхода из долговой ямы.

Реструктуризация долга

Оформляется чаще всего при потере работы, снижении заработной платы или наступления временной нетрудоспособности должника. О реструктуризации долга должен заявить сам должник, так как предоставление такой услуги является правом, а не обязанностью банка.

Поэтому банки сами никогда не предлагают оформить реструктуризацию, если видят, что должник не справляется с погашением кредита. К заявлению прикладываются документы, подтверждающие затруднительное финансовое положение.

Кредитные каникулы

Обращение в банк

Банк предоставляет должнику отсрочку по погашению долга. Варианты кредитных каникул могут быть разными:

- полное освобождение от выплаты кредита;

- погашение только суммы процентов по кредиту;

- снижение размера ежемесячного платежа.

Все что требуется от должника, это обратиться в банк с заявлением и доказательствами действительных финансовых проблем.

Не стоит бояться обращаться в банк в случае возникновения проблем с погашением долга. Чем раньше начнется решение проблемы, тем меньше будет размер долговой ямы.

Практические советы

Советы выхода из долговой ямы

Решать проблему с возникшими долговыми обязательствами нужно радикально, с использованием всех возможных законных способов.

Взгляд со стороны. Первое, что необходимо сделать в случае возникновения долговой ямы, это посмотреть на ситуацию со стороны.

Это очень важный момент, так как многие подсознательно не хотят принимать проблему, и долгое время откладывают поиски выходов для ее разрешения.

Необходимо увидеть, во что превращается жизнь при наличии долговой ямы: постоянное отсутствие денежных средств, стрессы, переживания, звонки с банка и пр.

Вечно так жить не вариант, поэтому нужно взять в себя руки и продумать план мероприятий по выходу из сложившейся ситуации.

Планирование бюджета, ведение записи расходов и доходов помогут найти «дыры» в бюджете. Возможно, много денег тратится на ненужные покупки.

Решение кредитного вопроса. Избежать обращения в банк не удастся, конечно, за исключением случаев, когда должник сознательно не платит по долгам.

О том, какие варианты выхода из долговой ямы могут быть при обращении в банк, описывалось ранее.

Безусловно, общение с кредиторами, не самое приятное дело, но, как правило, если должники не прячутся, то банки идут им навстречу.

После прояснения ситуации в банке, можно будет представлять более понятную картину того, в каком размере и в какие сроки необходимо гасить долг.

Как вылезти из долговой ямы?

Погашение обязательных платежей. Получив какой-либо доход, нужно сразу платить по обязательным платежам, в которые входят коммунальные услуги, интернет, детский сад и пр.

Затем следует погасить обязательный платеж по кредиту на ту сумму, которую установил банк, после обращения к нему.

Избавление от мелких долгов. Например, если небольшие суммы брались в долг у друзей. Возможно, это кардинально не изменит ситуацию, но морально станет легче. Появится надежда на то, что выбраться из долговой ямы все же удастся.

Использование наличных средств. Это означает, что все кредитные карты нужно отложить в сторону и ни при каких обстоятельствах не совершать с помощью них покупки.

Поиск дополнительной работы. В любой ситуации можно найти подработку для увеличения дохода. Например, можно взять дополнительные обязанности по основному месту работу или найти работу в вечернее время. Имеется много вариантов работы дома: печать текстов, репетиторство, оператор и пр.

Продажа имущества. Такой вариант приемлем, когда ситуация совсем безвыходная.

Например, в некоторых случаях для погашения всей суммы долга, достаточно продать имеющееся транспортное средство.

Какое-то время придется пользоваться общественным транспортом или больше ходить пешком. Зато долговая яма будет закрыта полностью, что значительно облегчит жизнь.

Откладывание денежных средств. Необходимо стараться с каждого полученного дохода откладывать деньги, пускай это будет небольшая сумма, но со временем она накопиться и ее можно будет положить под процент в банк.

Пока будут производиться текущие платежи, накопится небольшой капитал, путем снятия которого можно будет окончательно закрыть все долги.

Воспользоваться представленными советами или нет — это дело каждого.

Главное, помнить одно простое правило – если получится выбраться из долговой ямы, не стоит снова в нее падать. Не стоит забывать, какое это тяжелое бремя и на какие жертвы приходилось идти.

Поэтому всегда нужно стремиться к финансовой независимости, постоянно увеличивая свой заработок.

Что будет если не платить по кредитам

Что будет, если не платить по кредитам?

Многие должники надеются, что если не платить по долгам, через некоторое время банк забудет про них и долг спишется.

Это ошибочное мнение, так как банк в первую очередь является финансовым учреждением, для которого потеря собственных денежных средств неприемлема.

В случае обнаружения долгового обязательства со стороны своего клиента, банк может применить следующие меры.

Начисление штрафа и пени. Начисление санкций начнется уже на следующий день после наступления даты очередного платежа и будет продолжаться до тех пор, пока должник не погасит весь долг.

Условия начисления и размеры штрафных санкций указываются в кредитном договоре.

Направление в адрес должника писем с просьбой погасить долг или явиться в учреждение банка для обсуждения сложившейся ситуации.

Продажа долга коллекторскому агентству.

Если банк относится к своим должникам более лояльно, то коллекторы применяют в своей работе порой не самые законные способы взыскания долгов.

Если со стороны коллекторов поступают угрозы или они пытаются проникнуть в жилище, сразу необходимо обратиться за помощью в правоохранительные органы.

Обращение в суд. Только путем обращения в судебную инстанцию банк сможет взыскать с должника проценты за пользование денежными средствами, основой долг и начисленную неустойку по договору.

Если должник откажется добровольно погасить долга даже после обращения в суд, банку будет выдан исполнительный лист, который передается судебным приставам. Приставы наделены большим кругом полномочий по взысканию долга.

Например, они могут ежемесячно удерживать часть долга из заработной платы, списывать деньги с банковских карт, изымать личные вещи, накладывать на них обременение и пр.

Таким образом, ответ на вопрос о том, можно ли совсем не платить по кредитному обязательству, будет всегда отрицательным.

Лучше своевременно вносить платежи и помнить, что выход из долговой ямы проблема только самого должника. Никто не обязан ему в этом помогать и, тем более, решать проблему за него.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Как выбраться из долговой ямы – ищем выход

Всем известно, что импульсивно брать в долг и чрезмерно пользоваться кредитными картами опасно. Однако все большее количество людей в последнее время это и делают, стараясь поддерживать свой статус. Итог может оказаться весьма плачевным.

Долговая яма по различным кредитам очень быстро увлекает в себя потребителей. А выбраться из нее бывает очень сложно.

Несмотря на то, что придется во многом экономить и пожертвовать привычным жизненным распорядком, выбраться из подобной ловушки вполне реально. Для того чтобы оценить свое положение и найти подходящее решение, стоит оценить основные распространенные ошибки, совершаемые людьми, влезающими в долги, и найти самый оптимальный выход из сложившейся ситуации.

Содержание статьи

Очень многие, воспользовавшись одним кредитом впоследствии не могут остановиться и влезают в еще большие долги.

Чтобы определить, насколько глубоко вы погрязли в долгах, советуем рассмотреть 4 основные ошибки, наиболее часто совершаемые в таких ситуациях:

- Внесение лишь минимального платежа;

- Оплата мелких долгов;

- Обращение в банк для увеличения кредитного лимита;

- Консолидация.

По кредитам банк всегда предлагает «выгодные условия» с небольшой ежемесячной оплатой. Небольшая сумма минимального платежа кажется привлекательной лишь в том случае, когда заработная плата не позволяет вносить большие суммы.

На самом деле банкам это выгодно, поскольку один даже небольшой кредит при таких условиях может выплачиваться чуть ли не всю жизнь. С каждым месяцем и годом проценты увеличиваются, а значит, возрастает сумма общего долга.

Чтобы этого избежать, рекомендуется выплачивать как можно большую сумму. Помните, чем быстрее вы погасите свой кредит, тем меньше успеете переплатить процентов за пользование. Однако ни один банк не будет звонить вам ежемесячно, и предупреждать об этой ловушке.

Если кредитов взято слишком много, и вы уже не знаете, как выбраться из долговой ямы, то не думайте, что перекрытие мелких кредитов в первую очередь является лучшим решением. Такой подход хоть и визуально уменьшает количество кредитов, но является в корне неверным.

Психологически человеку сложно управлять многочисленными кредитами, тем более, если они взяты у разных кредиторов. Но если в приоритете стоит цель – как можно быстрее выбраться из долговой ямы, то лучше ответственно подойти к данному вопросу и проанализировать все взятые вами кредиты.

В первую очередь придется создать на компьютере программу или таблицу в Excel со всеми внесенными данными. Это поможет визуально упростить контроль над имеющимися долгами. Так Вы будете четко знать, когда и какую сумму нужно оплачивать по определенному кредиту. А также, Вы сможете самостоятельно рассчитать остаток платежа и срок, который у вас есть для его погашения.

Далее, важно оценить ситуацию по имеющимся кредитам, и вычислить из них самые невыгодные, то есть с высокими процентами. Такой долг и должен стоять в приоритете. Именно его следует стараться погасить в первую очередь.

Если же процентные ставки у имеющихся займов особо не отличаются, то можно обратить свое внимание на ускорение выплаты долгов с наименьшей суммой. Только в этом случае такой подход будет играть роль отличной мотивации.

Долговая яма очень негативно влияет на человеческую психику. Нам очень хочется выглядеть привлекательно, красиво обустраивать свой дом, но при этом приходится часто залазить в долги.

Когда их становится слишком много, мы постоянно чувствуем вину за собственную несостоятельность и пребываем в плохом настроении. А это может привести к серьезным проблемам с психическим и даже физическим здоровьем.

Третьей ошибкой является обращение в банк с просьбой об увеличении лимита по существующим кредитам и картам. С одной стороны, кажется, что небольшое увеличение процентов не скажется на общем состоянии бюджета. Однако так Вы зароете себя еще глубже, и к тому же появится соблазн тратить еще больше. Это исключительно психологический фактор, спорить с которым бессмысленно.

Отдельно стоит упомянуть возможность консолидации долгов. Под этим сложным термином понимается замена нескольких небольших кредитов на один общий, с большими процентами и увеличенным сроком погашения.

С одной стороны, такой подход может позволить проводить меньшие выплаты. Однако при сравнении процентной ставки итогового займа с суммой предыдущих долгов, может оказаться, что Ваша долговая яма увеличилась в два-три раза!

Теперь следует внимательно обсудить, как выбраться из долговой ямы.

План действий может состоять всего из трех шагов, но все они должны четко соблюдаться:

- Получить доверие кредиторов;

- Навести порядок в собственных финансах;

- Увеличить доход.

Если произошла такая плачевная ситуация, когда долговая яма настолько поглотила вас, что не хватает средств погасить минимальный ежемесячный платеж, ни в коем случае не нужно скрываться от кредиторов.

Помните, что заключенные вами договора являются весомым основанием для передачи дела в суд. Поэтому в данном случае лучше сразу обратиться в банк, который предоставлял кредит, и описать сложившуюся ситуацию.

Помните, что кредитор – это человек, а не робот. Он может предложить вам другие условия, одобряемые банком, и поможет справиться с ситуацией. Банкам не выгодно забирать деньги силой, поэтому у них всегда предусматриваются запасные варианты, включая отсрочку.

Чтобы приступить ко второму шагу, как вылезти из долговой ямы, придется строго контролировать свои расходы. В первое время достаточно занять наблюдательную позицию, ежедневно подробно расписывая все свои расходы. Также важно записать ежемесячный доход и проанализировать, куда уходит его большая часть.

На деле оказывается, что беспорядок в финансах появляется именно из-за импульсивных и ненужных покупок. Поэтому, если Вы действительно хотите знать, как выйти из долговой ямы в максимально короткие сроки, то будьте готовы к тому, что придется экономить на многих вещах. В принципе может оказаться, что они и не особо нужны вам.

Подход к последнему третьему шагу означает, что выбраться у вас обязательно получится, и вы уже приложили немало сил для того, чтобы разобраться с собственными деньгами, устранить лишние расходы и готовы к прогрессивным действиям. Такими действиями являются способы увеличения дохода.

Если вы хотите быстрее расплатиться по кредитам и начать жить в собственное удовольствие, то вы просто обязаны включить свой мозг и заставить его придумать возможности дополнительного заработка. Не обязательно пытаться открывать свое дело и отправляться на поиски второй работы. Для начала может помочь ваше любимое занятие и вечернее хобби.

Если вы любите по вечерам после работы, сидя в уютном кресле, вышивать или вязать, то почему бы не попробовать продавать свое творчество? Кстати, подобные уникальные изделия, сделанные собственными руками и в единственном экземпляре, пользуются большим спросом.

Даже в моем окружении есть люди, которые настолько увлеклись продажей своего хобби, что это стало их основным местом работы. Пробуйте, старайтесь, контролируйте себя и у вас все непременно получится!

Видео: Как выбраться из долговой ямы

Понравиласьстатья?

Вам понравилась статья?

Рейтинг из

ДаНет

Спасибо за голос

mjusli.ru

как выбраться из долговой ямы

Жизнь не по средствам и доступность кредитования вкупе формируют критические ситуации, когда заемщик не в состоянии расплатиться по счетам. Неумение планировать расходы и низкий заработок становятся причинами попадания в финансовую яму, выбраться из которой сложно.

Рассмотрим варианты, как вылезти из долгов людям, оказавшимся в подобных обстоятельствах.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 350-44-96. Это быстро и бесплатно!

Способы решения проблем

При оформлении займов, граждане «забывают» о высоких процентных ставках и штрафных санкциях за допущенную просрочку. Именно эти факторы становятся ловушкой для беспечных людей. Задержка взноса приводит к появлению недоимки, растущей, как снежный ком. Соответственно, выбраться из долговой кредитной ямы становится сложной задачей.

Неумение распоряжаться деньгами и доступность кредитования — главные причины, по которым россияне оказываются в долговой яме

Заемщик оплачивает ссуду, но эти деньги уходят на погашение процентов и штрафа, а сумма остатка не уменьшается. Такие обстоятельства провоцируют еще одну ошибку – скрывание от кредитора. Россияне прекращают контакты с финансовыми учреждениями, где кредитовались, что способствует лишь возрастанию начисленной к уплате цифры.

Обратите внимание, даже у людей со скромным доходом появляется шанс выйти из долгов и финансового кризиса. Главное – последовательные действия и продуманная стратегия.

Если надежды на благополучный расчет с кредитором тают, уместно вплотную заняться личным бюджетом и принять срочные меры

Отметим, подобная задача нуждается в терпении заемщика и умении тратить деньги. Ведь на период возврата недоимки неплательщику потребуется урезать средства на личные траты, отдавая львиную долю заработанного банку. Среди способов выйти из долговой ямы по кредитам в разных банках перечислим такой список:

- рефинансирование или реструктуризация;

- досрочный метод выплат;

- отказ от депозитов;

- продажа собственности;

- займы у близких людей;

- банкротство.

Учитывайте, приведенные варианты становятся эффективными на определенном этапе финансовых трудностей. При начальной стадии, когда гражданин допустил небольшую просрочку, инициировать процедуру о признании неплатежеспособности нелепо. Разберемся с этими нюансами ниже.

Перерасчет

Процесс рефинансирования предполагает объединение минимум двух кредитов в один заем и постепенное погашение по сниженной процентной ставке. Такой вариант решения вопроса уместен для людей, которые оформляли несколько ссуд с различными комиссионными выплатами. Обратите внимание, чтобы инициировать процедуру, потребуется прямой контакт с финансовой структурой, кредитовавшей заемщика.

Рефинансирование, применяемое с методом «лавины», позволяет постепенно погасить финансовые обязательства

Реструктуризация же предполагает увеличение срока перечисления платежей за счет снижения взноса. Такой способ подразумевает заключение дополнительного соглашения сторон. Учитывайте, банки редко идут навстречу клиентам с небольшой просрочкой. Но тут находится «лазейка» – обязать кредитора к подобному решению удастся в суде. По указанной причине затягивание времени неуместно.

Увеличивающийся срок просрочки платежей провоцирует рост задолженности. Такое положение вещей устраивает кредитора, поэтому заемщику целесообразно настаивать на решении вопроса сразу при появлении материальных проблем.

Обратите внимание, рефинансировать выплаты удастся и самостоятельно. Механизм тут такой: заемщик погашает ссуду с наибольшей ставкой за счет кредита с низким процентом. Примером здесь послужит выплаты потребительского займа кредитной картой крупного банка. Соответственно «метод лавины» позволяет должнику постепенно снизить номинальный размер недоимки.

Рассчитываемся досрочно

Основная ошибка должников – внесение минимального размера взноса, который указан в первичном договоре. Чтобы не попасть в финансовую кабалу, уместно ознакомиться с первичным контрактом займа и определить платеж, который позволит быстрее закрыть счета.

Увеличение единоразового взноса и досрочные выплаты займа — отличная тактика

Однако суммарный итог подобного решения экономит тысячи рублей. Запомните, в интересах заемщика быстрое закрытие кредита. Правда, оговоренные условия выполнимы лишь в ситуациях, когда клиент располагает достаточным экономическим доходом. Причем практиковать такие выплаты уместно еще до появления просрочки.

Активы в счет недоимки

Отдельные люди полагаются на депозитные вклады, думая, что сумма выплаченных процентов постепенно покроет недоимку по ссуде. Такой подход экономисты считают ошибочным. Политика банка не предполагает подобного «обмена» – ведь размер дохода по депозиту ниже процентов по аналогичной сумме займа.

Рассчитывать на покрытие долга процентами по депозиту нелепо

Когда главная задача заемщика – выбраться из кредитов и долгов, здесь уместно рассчитывать исключительно на наличные средства. Таким образом, спасением должника становятся личные накопления, которые уместно откладывать в конвертируемой валюте. Направление «лишних» денег в счет погашения ссуды – верная тактика. Причем тут уместно сначала выплачивать кредиты с наивысшей процентной ставкой.

Решение проблемы для людей с минимальным доходом

Теперь поговорим, как вылезти из долговой ямы по кредитам, если негде взять деньги. Финансисты скептически относятся к подобным заявлениям граждан. Если размер заработка не позволяет справиться с финансовой нагрузкой, целесообразно пересмотреть личный бюджет. Как правило, тут найдутся «внеплановые» расходы, которые удастся сократить или свести к минимуму.

Поиск резервного финансирования,например, подработка, способствует появлению «излишка» средств, которым удастся погасить задолженность

Что касается доходной части баланса, здесь уместно подумать об увеличении прибыли. Подработка в свободное время – шанс для появления недостающей суммы на выплаты банку. Кроме того, подумайте о продаже ценного имущества. Конечно, столь радикальные меры вряд ли обрадуют неплательщиков. Однако выход из сложившейся ситуации не всегда становится приятным.

Учитывайте, что крайняя мера для неплатежеспособных граждан – банкротство – предполагает распродажу ликвидного актива должника.

Таким образом, добровольная продажа имущества – шанс увеличить выручку за конкретные вещи. Ведь при судебном процессе оценка предметов пройдет по рыночной стоимости, а последующее выставление собственности на торги подразумевает потерю номинальной цены до 60–80%. Самостоятельная же реализация увеличит полученную заемщиком сумму.

Займы

Пагубная тактика россиян – попытка «перезанять» денег, чтобы погасить просрочку, которая образовалась ранее. Причем главной ошибкой в таком случае становится обращение к МФО. В результате, заемщик не справляется с возрастающей экономической нагрузкой и уверенно идет ко дну. Остерегайтесь подобных «методик».

Кредитование в МФО с целью выплатить ссуду банку — затея, которая ведет лишь к углублению проблем

Здесь оптимально настаивать на реструктуризации, а не покрывать недоимку за счет заемных средств. Если же такое решение вопроса невозможно в силу определенных обстоятельств, целесообразно поговорить с друзьями или родственниками о беспроцентной ссуде. Этот способ позволяет вовремя расплатиться с кредитором с минимальными потерями.

Финансовое планирование

Оправдывающая себя методика – ведение «домашней бухгалтерии». Сегодня созданы специальные программы и мобильные приложения, где удастся спланировать личный бюджет. Если заемщик регулярно записывает текущие расходы и вносит в отдельную колонку выручку, удастся увидеть, куда «уходят» деньги.

Планирование личного бюджета и разумные траты — путь к финансовой стабилизации должника

Систематизируйте затраты по группам. Выделите обязательные для выплат категории: платежи за коммунальные услуги, расходы на питание и дорогу, необходимые бытовые покупки. Обходитесь минимальным потребительским набором. Так, с походами в кафе или кинотеатры уместно повременить. Остатки месячной выручки полностью перечисляйте кредитору.

Конечно, режим экономии нуждается в особенном настрое и выдержке. Однако умение грамотно распоряжаться даже небольшой суммой – полезный в жизни навык.

Отметим, описанные советы пригодны для людей, располагающих стабильным и регулярным заработком. Если же обстоятельства сложились так, что заемщик на время утратил работоспособность и не в силах заработать. Придется идти на крайнюю меру – банкротство. Рассмотрим детальнее аспекты этого варианта.

Рекомендации неплатежеспособным гражданам

Перейдем к обсуждению вопроса, как выбраться из долговой ямы, если банки не дают кредит. То есть, должник настолько глубоко увяз, что финансовой помощи ждать неоткуда. В таких случаях целесообразно инициирование процедуры банкротства. Конечно, последствия подобного решения принесут определенные неудобства, но такой шаг разом избавит неплательщика от накопленных финансовых обязательств.

Если заемщик не видит источников получения дохода, уместно обратиться в суд с заявлением о признании банкротом

Учитывайте, что процесс предполагает несколько этапов, включающих предложение реструктуризировать задолженность и распродажу ценного имущества. Когда должник располагает недвижимостью или автомобилем, суд принимает решение об аресте собственности и реализации ценностей на аукционе.

Причем вырученные в процессе торгов деньги идут на возмещение ущерба кредитору. Если финансов недостаточно, реализуется другое ликвидное имущество.

Остаток средств, вырученных на распродаже, передается неплательщику. На время слушания дела, которое затягивается минимум на полгода, заемщик теряет часть гражданских прав, в частности — распоряжение собственным доходом. Кроме того, здесь вероятен запрет выезда за границу.

Банкротство- последний шаг, который доступен заемщику в сложной финансовой ситуации

Таким образом, банкротство – крайний шаг, если другие варианты уже испробованы. Запомните, граждане, получившие официальный статус неплатежеспособных людей, теряют ликвидные активы. Причем если суд усмотрит в действиях должника признаки мошенничества, вероятно и уголовное преследование.

Резюме

Как видите, даже в ситуациях, когда заемщик не выплачивает взносы по ссуде, удастся «переломить» ситуацию и выйти из замкнутого круга. Главное – сохранять хладнокровие и рационально подойти к решению вопроса. Учитывайте, что попытки перезанять средства – простой, но неудачный вариант выхода из положения.

Гораздо уместнее рассчитаться с кредитором собственными силами, используя накопления, или после продажи дорогостоящих вещей. Даже банальная подработка способна поправить пошатнувшееся материальное положение, чтобы заплатить по счетам.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 350-44-96Это быстро и бесплатно!

lichnyjcredit.ru