Как узнать свою кредитную историю онлайн — решение проблемы в два шага! Как узнать чужую кредитную историю

Как узнать кредитную историю - полный список доступных способов!

Мальвина Асенчук 2022-02-28Новая 100300 Россия, Москва +7 929 523 27 22

Волнующий многих заёмщиков вопрос – как узнать историю кредитную быстро и без проблем? Есть несколько способов: одни требуют личного присутствия в БКИ, другие влекут расходы, третьи считаются удобными и простыми. Рассмотрите все варианты и выберите подходящий.

Об истории и бюро

Кредитная история – подробная характеристика заёмщика, его кредитоспособности, добросовестности и ответственности при выполнении возложенных на него долговых обязательств. Сюда входят:

- поданные им заявки (включая отклонённые),

- все закрытые и ещё не выплаченные займы и кредиты,

- персональная идентифицирующая гражданина информация,

- данные о месте хранения КИ и источниках её формирования (организациях, передававших сведения и выдававших заёмные деньги),

- также сведения о лицах, запрашивавших информацию.

Кредитная история лица, зарегистрированного в качестве физического, включает четыре части:

- Титульная: персональные сведения, идентифицирующие заёмщика.

- Основная: дополнительная информация о заёмщике и его долговых обязательствах. Тут освещаются сроки погашения кредитов (займов), размеры сумм.

- Дополнительная охватывает источники формирования (организации, с которыми вы заключали договоры займов и кредитов) и пользователей – лиц, оставлявших запросы на предоставление КИ.

- Информационная часть – это одобренные и отклонённые заявки, задолженности, просрочки.

Ваша кредитная история, согласно закону, была передана в бюро кредитных историй. Это организация, относящаяся к категории коммерческих и предоставляющая услуги информационного характера. В её функции входят сбор сведений из банков, частных кредиторов и МФО, их систематизация, хранение и предоставление. Все официально зарегистрированные в стране БКИ обязуются выдавать отчёты по требованиям граждан.

Нюанс! В российском государстве насчитывается семнадцать официально функционирующих бюро. И организации, выдающие займы и кредиты, не ограничиваются в выборе, то есть могут передавать сведения в любые БКИ (в том числе в несколько).

О том, кто может узнать информацию

Закон «О кредитных историях» постанавливает, что бюро обязуются предоставлять КИ по запросам разным гражданам. Но объём предоставляемых сведений зависит от категории лица. Так, субъекту – непосредственно заёмщику доступны все части. Пользователь – это третье лицо, которое может узнать основную часть кредитной истории в БКИ. Но перед тем как сделать это, нужно получить действующее в течение двух месяцев официальное и зафиксированное разрешение субъекта.

Многих интересуют, как банки проверяют КИ. Таким организациям тоже доступна основная часть, и потенциальный клиент даёт согласие на её проверку. Но узнать историю могут государственные органы: судьи, представители исполнительной власти, Банк России и его отдельное подразделение – Центральный каталог. В ЦККИ поступают титульные части, в суды – дополнительные, в органы исполнительной власти – титульные и основные, нотариусам (при необходимости проверки наследственного имущества) – титульные, дополнительные и основные.

Важно! Если вам интересно, как можно узнать чужую кредитную историю без ведома субъекта, то сделать это невозможно. Попытки выяснения незаконны.

О ЦККИ и коде субъекта

Центральный каталог кредитных историй относится к структурным подразделениям Центрального банка государства, и в его юрисдикции регламентация и контролирование работы всех бюро, осуществляющих деятельность законно и официально. Все БКИ передают сюда титульные части кредитных историй, благодаря чему ЦККИ имеет возможность идентифицировать граждан и располагать информацией о том, где хранятся их КИ.

Важная задача Центрального каталога – предоставление сведений о БКИ. Чтобы получить ответ от подразделения, действуйте по инструкции:

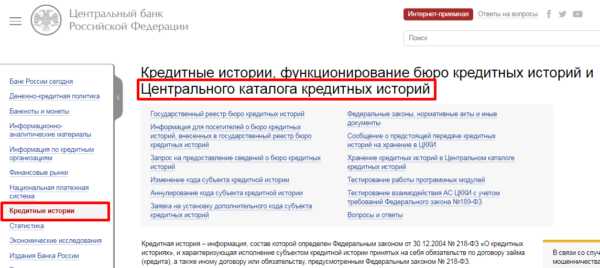

- Заходите на принадлежащий ЦБ сайт – www.cbr.ru.

- Рассмотрите главную страницу: в её левой части есть список разделов, нужно выбрать «Кредитные истории».

- Откроется новая страница с перечнем опций. Выбирайте запрос на предоставление сведений о бюро.

- Указывайте, кто вы: пользователь или субъект.

- Ответьте, известен ли код субъекта. Пометьте галочкой нужное окошко.

- Подтвердите ознакомление с условиями работы сервиса.

- Заполняйте форму: предоставляйте всю запрашиваемую информацию о себе и код субъекта.

- Наконец, можно узнать ответ: он поступит на e-mail в виде сообщения со списком.

Полезно знать! Код субъекта является идентифицирующей заёмщика сгенерированной и присвоенной при получении первого кредита комбинацией букв и цифр. Если договора нет на руках, или комбинация в тексте не найдена, за выяснением или формированием кода обратитесь в БКИ или банк. Но доступно и обращение в ЦККИ без кода, например, от нотариуса, из бюро, отделения почты, финансовой организации.

О проверке в БКИ

Как можно узнать в бюро кредитную историю? Есть пять путей:

- Обращение в офис. Нужно узнать, где он находится, как и когда осуществляется приём граждан. Захватите с собой удостоверяющий личность документ, напишите заявление с личной подписью.

- Партнёры. Организации, оказывающие посреднические услуги, есть в разных городах. Если таковая имеется в вашем населённом пункте, приходите сюда и направляйте запрос, чтобы узнать кредитную историю.

- Телеграмма отправляется из почтового отделения с доступной телеграфной связью. Оператор должен принять текст и подтвердить предъявление документов. Текст заявки наверняка есть на официальном сайте БКИ, в которое вы обращаетесь.

- Письмо с запросом, написанным от руки и лично подписанным. Подпись заверяется нотариусом.

- Онлайн-заявка. Узнать кредитную историю таким способом можно в организациях «Русский Стандарт», «Объединённое кредитное бюро» и «Эквифакс Кредит Сервисиз». Запрос включает регистрацию, идентификацию (иными словами, подтверждение личности), авторизацию в персональном кабинете, оплату и получение отчёта. Кредитная история в «ОКБ» стоит 390 руб., обращение в «Русский Стандарт» – 200 рублей, в «Эквифакс» – 395 рублей. Но в последнем бюро первый раз можно узнать кредитную историю бесплатно.

О других способах проверки

Как можно узнать кредитную историю иными способами? Вот несколько вариантов:

- Сервисы, сотрудничающие с НБКИ, например, «БКИ24.инфо». Тут не нужно регистрироваться, идентификация тоже не требуется. Заполняйте форму, оплачивайте услугу и изучайте отчёт, поступивший на e-mail. Стоимость одного отчета – 340 рублей.

- Салоны связи «Евросеть». Придите в один из офисов с паспортом, напишите заявление и передайте его сотруднику. Отчёт платный – 1000 р.

- Банки. Для анализа кредитоспособности можно заказать справки изо всех банков, в которых вы когда-либо брали кредиты. А если кредитная история находится в «ОКБ», то узнать её можно через «Сбербанк Онлайн». Если клиент зарегистрирован тут, он может зайти в кабинет, посетить раздел «Прочее» и получить отчёт за 540 р. В дальнейшем история будет доступна в кабинете, а ещё возможно обновить её.

Если вы хотите узнать о задолженностях и быть в курсе своей кредитоспособности, то теперь сможете получить информацию разными методами.

Видео: что такое кредитная история

Оцените статью:

Загрузка...100creditov.com

Как посмотреть свою кредитную историю

Если возникла необходимость посмотреть свою кредитную историю, вам будет интересно узнать и проанализировать все доступные способы проверки. Выясните их и некоторые нюансы, которые должен знать каждый добросовестный заёмщик.

Зачем узнавать историю

Зачем люди стремятся посмотреть свои кредитные истории? Такая необходимость обычно возникает, если планируется оформление кредита. Испорченная КИ является самой частой причиной отказов банков при рассмотрении заявок потенциальных клиентов. И вы можете самостоятельно оценить шансы на одобрительное решение, проведя проверку.

Иногда ухудшение кредитной истории связано с банальными ошибками, допущенными самим заёмщиком при выполнении условий договора. Ухудшить репутацию могут несвоевременные и пропущенные платежи, задолженность, образовавшаяся из-за неправильной трактовки суммы остатка по кредиту.

Посмотреть кредитную историю стоит и для выявления несоответствий. Вы можете добросовестно выполнять свои долговые обязательства, но отчёт формируется в несколько этапов, и на каждом могут возникать ошибки и сбои: от момента систематизации данных клиента в банке или передачи сведений до упорядочивания информации в бюро кредитных историй.

Ещё одна причина посмотреть КИ – обнаружение мошеннических махинаций. Если кто-то нашёл документы и от вашего лица заключил договор с финансовой организацией, то вряд ли станет погашать долг, что негативно скажется на вашей репутации.

Кому доступна информация

Кто и при каких условиях может посмотреть свою достоверную кредитную историю? Первая категория лиц – субъекты, то есть сами заёмщики. Вторая категория – пользователи. Это иные граждане, которым для просмотра КИ требуется зафиксированное и официальное разрешение субъекта. Но отчёт будет включать лишь основную информацию: полная конфиденциальна и предоставляется только заёмщику.

Чтобы узнать КИ, нужно удостоверить личность, и в этих целях используются основные документы гражданина, главным среди которых является действующий находящийся в надлежащем состоянии паспорт. А пользователь, выясняющий не свою, а чужую кредитную историю, обязан предоставить выданное субъектом, официально подтверждённое и зафиксированное на носителе согласие.

К сведению! Кредитная история доступна некоторым государственным органам: банковским, судебным, исполнительным.

Все способы проверки

Полной и подробной характеристикой гражданина в качестве заёмщика является кредитная история. Посмотреть свою КИ возможно в специализированной осуществляющей коммерческую деятельность организации, именуемой бюро кредитных историй. Именно сюда со всех выдающих займы и кредиты частных и крупных компаний стекаются данные о клиентах, получавших заёмные средства.

В России немало бюро, и финансовые организации не ограничиваются в их выборе. Ваша КИ теоретически может находиться в любом БКИ или сразу в нескольких. Чтобы не тратить время на поиски, можно посмотреть, где информация хранится. Поможет в этом отдельное структурное подразделение Центробанка, называемое Центральным каталогом кредитных историй.

Запрос в ЦККИ включает несколько шагов:

- Посещение официального веб-сайта Банка России.

- Поиск раздела кредитных историй.

- Выбор пункта запроса на предоставление данных о БКИ.

- Заполнение формы.

- Останется посмотреть электронное сообщение, высланное из ЦККИ и включающее список организаций.

Нюанс! При заполнении формы от вас потребуется указать код субъекта, а с этим понятием знакомы не все. Такая комбинация буквенных и цифровых символов присваивается каждому заёмщику и играет роль его идентификатора. Посмотреть свой код или создать его вы сможете в банке или бюро. Тут же, а также у нотариуса или в отделении почты можно сформировать и отправить запрос в ЦККИ без кода.

Обратитесь в бюро

Посмотреть свою реальную кредитную историю можно непосредственно в бюро, придя сюда лично. С собой возьмите паспорт и отправляйтесь в офис, адрес, часы и дни работы которого можно узнать из единого реестра, доступного на сайте ЦБ. Напишите заявление и ожидайте отчёт.

Важно! Проверка доступна любому гражданину, но бесплатной она будет раз в календарном году. Более частые обращения влекут неизбежные расходы.

Напишите письмо или отправьте телеграмму

Составьте письменное заявление и вложите его в конверт. Приходите в отделение почты и отправляйте письмо. Но запрос будет действительным только при наличии в нём оставленной вами лично и заверенной нотариусом подписи.

Другой вариант – телеграмма, высылаемая из почтового отделения с доступной телеграфной связи. Если таковое есть поблизости, составляйте запрос и высылайте по адресу БКИ. Но оператор потребует ваши документы, чтобы заверить их и подтвердить, что именно вами оставляется заявка на выдачу отчёта.

Обратитесь к партнёрам

У крупных БКИ есть партнёры и налаженное сотрудничество с ними во всех крупных городах страны. Список организаций ищите на официальном принадлежащем бюро веб-сайте, тут же вы сможете посмотреть адреса.

С бюро сотрудничают банки-агенты, передающие в них сведения. Это «Бинбанк», «Ренессанс Кредит», «Сбербанк», «Почта Банк». Придите в отделение и выясните, из каких БКИ предоставляются отчёты. Если это нужное вам бюро, оставляйте заявку, предъявляйте паспорт и оплачивайте услугу.

В список крупных партнеров входит «Евросеть». В одном из салонов связи вы сможете написать заявление и посмотреть свою полную кредитную историю. Но услуга оказывается платно.

Воспользуйтесь сервисом

Если предыдущие способы проверки не подошли, есть ещё один – сервисы, сотрудничающие с бюро. Один из них ➤ «БКИ24.инфо», формирующий отчёты, используя постоянно пополняемую базу данных «Национального бюро кредитных историй».

Посмотреть отчёт просто: посещайте принадлежащий сервису сайт, ищите клавишу запроса и жмите на неё, заполняйте форму, вносите оплату и проверяйте e-mail, на который придёт подробный готовый отчёт. Из него вы узнаете всё, что стоит выяснить дорожащему своей репутацией заёмщику.

Можно ли изменить историю

Вы можете не только посмотреть кредитную историю, но и изменить её, если обнаружите ошибки. По вашему запросу БКИ проводится проверка. В некоторых случаях отправляется заявка в банк или МФО, передававшую данные. Все несоответствия устраняются.

КИ, испорченная по вашей вине – проблема, но решаемая. Первый вариант – оформить и своевременно выплачивать новый кредит. Второй способ – реструктуризация. Третий метод – рефинансирование. Узнайте в банках о таких услугах и воспользуйтесь подходящим продуктом.

Свою кредитную историю посмотреть может каждый. Выбирайте удобный способ и переходите к проверке, если хотите быть осведомлённым «продвинутым» заёмщиком.

Видео: как узнать свою КИ

Оцените статью:

Загрузка...100creditov.com

Как узнать свою кредитную историю бесплатно и онлайн.

Часто причиной отказа в выдаче кредита является плохая кредитная история. Как показывает практика, очень малая доля людей знает свою кредитную историю. При этом многие даже не подозревают о её существовании.

Что такое кредитная история? Это информация, которую передаёт банк в бюро кредитных историй. Она включает в себя:

- Информацию о заёмщике:

- ФИО;

- Дата рождения и место;

- Паспортные данные;

- ИНН;

- СНИЛС;

- Историю по каждому кредиту:

- Сумма кредита;

- Срок погашения;

- Погашен кредит или нет;

- Может содержать информацию о судебных разбирательствах по данному кредиту;

Не обязательно брать кредит, чтобы о вас появилась информация в бюро кредитных историй. Например, вы можете быть поручителем по кредиту, и если основной заёмщик отказался выплачивать займ, эта обязанность переходит на вас. Соответственно, в вашей кредитной истории появляется запись о данном кредите. Так же достаточно редко, но встречаются ошибки в кредитной истории. Банк по ошибке может отправить в Бюро некорректные данные о кредите и тем самым испортить кредитную историю. Именно поэтому следует регулярно (хотя бы раз в год) проверять свою кредитную историю.

Как узнать кредитную историю бесплатно

Закон №218 «О кредитных историях» гласит, что каждый человек вправе узнать свою кредитную историю бесплатно один раз в год. Правда, закон не определяет, каким способом можно получить кредитную историю, что даёт возможность бюро кредитных историй усложнять данную процедуру.

В большинстве случаев для получения кредитной истории необходимо заполнить соответствующее заявление, заверить подпись у нотариуса и отправить заявление по почте в адрес бюро. Займёт данная процедура около месяца. Стоит отметить, что даже бесплатная проверка кредитной истории по факту оказывается не совсем бесплатной: услуги нотариуса за заверение подписи на заявлении обойдутся в сумму от 100 до 1000 рублей (в зависимости от региона и нотариуса).

Проверка кредитной истории онлайн

Быстро проверить свою кредитную историю онлайн невозможно. Дело в том, при запросе кредитной истории Бюро должно убедиться, что информацию запрашиваете именно вы, а не посторонний человек. Поэтому даже при онлайн проверке потребуется подтверждать свою личность. Как правило, это делается с помощью отправки заверенной телеграммы в адрес бюро. Стоит это примерно 200-300 рублей.

Есть и другой способ узнать кредитную историю онлайн. Сделать это можно моментально, без подтверждения личности. Как это возможно? Дело в том, что доступ к кредитным историям, помимо бюро, имеют практически все кредитные учреждения (банки, МФО и т.д.). На основе этих данных они проверяют возможность выдачи кредита. Некоторые учреждения таким образом получают кредитную историю и могут предоставить её вам. Например, вы сможете получить отчет по своей кредитной истории моментально за 299 рублей на этом сайте.

credit-advisor.ru

Узнать кредитную историю: способы проверки заемщика онлайн

Получив деньги в долг в банке, человек обязан своевременно вернуть их. Несвоевременный расчет отображается на кредитной истории заемщика и сильно уменьшает шансы на одобрение заявки в будущем. Однако банки не раскрывают подробную информацию. Поэтому перед подачей заявки желательно самому узнать кредитную историю.

Общая информация

Кредитная история представляет собой совокупность данных об исполнении конкретным заемщиком обязательств по кредиту. Информацию предоставляют банки, выдавшие денежные средства. Сведения собирает и хранит Бюро кредитных историй. Получив заявку от потенциального клиента, банк делает запрос в БКИ и получает развернутый ответ о благонадежности потенциального клиента.

Формирование кредитной истории происходит после получения первого займа. Подписывая договор, клиент одновременно предоставляет согласие на передачу информации в БКИ. Кредитная история содержит следующую информацию:

- личные данные заемщика;

- информацию о полученных кредитах;

- данные об организациях, предоставивших деньги в долг.

Клиент может узнать кредитную историю в любое время. Информация предоставляется на платной и бесплатной основе. Человек может один раз в год запросить сведения из БКИ без внесения платы.

Зачем проверять КИ

Заемщику необходимо периодически запрашивать информацию о кредитной истории. Получение данных позволит:

- Выявить ошибки в действиях банка. Сбой в работе системы или невнимательность сотрудников может привести к тому, что состояние КИ заемщика сильно ухудшится.

- Обнаружить мошенничество. Сегодня участились случаи оформления займа по чужому паспорту. Человек может внезапно обнаружить незакрытый кредит. Упрощение программы кредитования повышает риск обмана. Особенно в случае утраты паспорта.

- Определить шанс на получение нового кредита. Перед тем как выдать деньги клиенту, банк проверяет его кредитную историю. Если она испорчена, то заемщику откажут в выдаче займа.

- Узнать о возможности выезда за границу. Потому как уполномоченные органы могут ограничить возможность посещения других стран. Обычно подобные меры применяются к злостным неплательщикам.

- Определить риск передачи данных сотрудникам, которые осуществляют работу с просроченной задолженностью. Банки проводят активную работу с клиентами, нарушающими условия кредитного договора. Чтобы вернуть денежные средства, сотрудники финансовой организации нередко обращаются к коллекторам.

Код субъекта КИ: что это и зачем узнавать

Каждому гражданину присваивается уникальный код субъекта кредитной истории. Он представляет собой комбинацию цифр и букв, которая используется для получения данных из центрального каталога кредитных историй. Код выполняет функцию своеобразного пароля. Обычно его придумывает сам заемщик во время подписания кредитного договора. Обычно код субъекта КИ указывается непосредственно в тексте договора или присутствует в приложении к нему. Подобная кодировка помогает решить ряд задач:

- оказывает помощь в дистанционном получении сведений от БКИ, в котором хранится кредитная история заемщика;

- защищает личные данные гражданина от посторонних лиц;

- позволяет изменять код через сайт Центробанка или получать информацию о старой комбинации.

Если человек забудет код субъекта кредитной истории, его можно восстановить. Достаточно обратиться в Бюро кредитных историй и попросить сгенерировать новую комбинацию. Услуга платная. При подаче заявления придется заплатить около 300 руб.

Способы получения

Как узнать кредитную историю? Сегодня информация может храниться сразу в нескольких БКИ одновременно. Данные могут различаться. Изначально нужно узнать в каком бюро хранится искомая информация. Для этого предстоит зайти в каталог КИ.

Действие можно выполнить через официальный сайт Центробанка. В каталоге нужно указать паспортные данные и код субъекта КИ. Если кодовая комбинация неизвестна, ее можно получить заново, написав заявку в банк, в котором гражданин брал кредит.

Обращение в БКИ

Если заемщику известно, в каком БКИ хранится информация, то узнать кредитную историю можно непосредственно в бюро. Действие можно выполнить:

- обратившись в офис организации;

- отправив телеграмму на адрес БКИ;

- сделав запрос в режиме онлайн.

Одним из крупнейших мировых БКИ считается Эквифакс. Организация позволяет запросить информацию в режиме онлайн. Достаточно зайти на официальный сайт организации и пройти регистрацию. Первый раз запрос можно отправить бесплатно.

Бюро кредитных историй осуществляет сбор, обработку и хранение данных о заемщиках. Его сотрудники выполняют формирование отчетов и предоставляют их по запросу банков или физических лиц. БКИ предоставляет следующие услуги:

- Подготовка справки с подробными сведениями обо всех БКИ, в которых хранятся данные клиента. Довольно часто негативные сведения содержатся только в одной из баз. Обращение во все БКИ позволит узнать общую картину о благонадежности клиента.

- Предоставление данных о кредитной истории заемщика.

- Присвоение или изменение кода кредитной истории. Заемщику потребуется предоставить паспортные данные и подтвердить их.

- Оспаривание кредитного рейтинга. Клиенты обращаются за получением услуги в случае выявления ошибок или неточной информации в КИ.

Запрос в офис банка-агента

Узнать кредитную историю можно в одном из банков-агентов. Сюда входит:

- Почтабанк.

- ВТБ Банк Москвы.

- Ренессанс Кредит.

- Бинбанк.

- Ряд региональных банков.

Узнать о наличии услуги можно у сотрудников организации. Предоставление необходимой информации осуществляется на основании заявления. Обычно ответ на запрос поступает в течение 20 минут. стоимость услуги составляет от 800 до 1300 руб.

Получение информации через интернет

Узнать кредитную историю можно также через сервисы известных финансовых учреждений – Сбербанк и Бинбанк. Чтобы получить информацию через Сбербанк, необходимо пройти процедуру регистрации. Затем нужно кликнуть на раздел «Прочее» и перейти в рубрику «Кредитная история». В предложенном перечне нужно выбрать услугу «Проверить КИ».

Стоимость проверки кредитной истории составляет 580 руб. Денежные средства будут списаны с карточного счета. Финансовые организации сотрудничают с разными бюро. Сбербанк предоставляет информацию из ОКБ, а Бинбанк из НБКИ.

Заказ отчета через Евросеть

Узнать кредитную историю можно через салоны Евросети. Действие осуществляется по паспорту. Клиенту нужно посетить салон и обратиться к продавцу. Стоимость услуги составляет 990 руб.

Дополнительно Евросеть предоставляет услугу «Идеальный заемщик». Она включает схему действий по улучшению кредитной истории. Стоимость услуги – 490 руб.

Использование сервиса АКРИН

Узнать кредитную историю можно через специальный сервис АКРИН. Организация кредитной информации является крупнейшим представителем НБКР. При помощи АКРИН можно:

- заказать отчет из НБКИ и БРС;

- получить данные обо всех находящихся в залоге автомобилях;

- оспорить КИ;

- установить код субъекта КИ;

- получить выписку;

- подключить sms-информирование об изменении кредитной истории;

- получить справку из центрального каталога КИ.

Информация из личного кабинета доступна только владельцу учетной записи. Сервис подходит для лиц, которым требуется свежая информация о состоянии кредитной истории. Стоимость выписки составляет 60 руб. Чтобы начать пользоваться сервисом, необходимо зарегистрироваться и подтвердить личность. Оплачивать услугу можно при помощи банковской карты.

Как оценить кредитную историю

Оценить кредитную историю физических лиц можно через специальные сервисы. Площадки позволяют за несколько минут получить мини-выписку о состоянии КИ. В ней содержится рейтинг заемщика и другая информация. Однако узнать, в каком банке у клиента есть незакрытый кредит, или по какому займу возникла просрочка, не получится. Стоимость услуги в несколько раз ниже полноценного отчета. За получение выписки предстоит заплатить около 300 руб.

Автор публикации

Комментарии: 2Публикации: 220Регистрация: 01-03-2022

Комментарии: 2Публикации: 220Регистрация: 01-03-2022 vawilon.ru

Узнать кредитную историю бесплатно по фамилии через интернет: проверенный способ

Анжела Петровска 2022-01-16Юбилейная 100200 Россия, Москва +7 929 553 77 72

Часто задаваемые вопросы, связанные с получением кредитной истории, касаются проверки в сети интернет. Самый распространенный – как узнать кредитную историю бесплатно по фамилии через интернет. Развеем сомнения.

Какие данные понадобятся, чтобы узнать КИ через интернет

Минимальными обязательными сведениями, нужными для идентификации личности клиента, являются фамилия, имя, отчество и данные паспорта. Ни одно бюро или онлайн-сервис предоставления кредитных отчетов не предоставит информацию исключительно по фамилии. Для этого есть несколько причин:

- Мошенник не воспользуется персональными сведениями, содержащимися в КИ.

- Клиент узнает свою информацию, а не другого Иванова, Петров или Сидорова (условный пример).

Именно по этим двум причинам узнать кредитную историю бесплатно по фамилии стандартным способом и через интернет не получится.

Любой активный заемщик знает, что ему предоставлено право одного бесплатного заказа КИ за календарный год. Дело в том, что абсолютно бесплатно, без сопутствующих расходов, отправить запрос в бюро кредитных историй можно только при личном посещении конторы БКИ.

Нюанс! Проверяйте адрес расположения. Чаще всего головной офис и контора приема граждан – имеют разные адреса.Для личного посещения понадобится только удостоверяющий личность документ и немного свободного времени. Заявку на предоставление КИ можно заполнить еще дома или на месте (как правило, это делает сотрудник бюро). КИ будет готова в течение дня. Повторное обращение обойдется в 450-1200 р.

Какую роль играет ЦККИ

Наверняка, название Центрального каталога, осуществляющего деятельность при ЦБ РФ, на слуху у многих заемщиков. Каталог осуществляет надзорную и лицензирующую деятельность над всеми БКИ. Для владельцев кредитных историй ЦККИ полезен тем, что знает, в каких из 17 бюро, хранится именно его КИ.

Для бесплатного запроса в каталог понадобится код субъекта, выход в интернет и несколько минут свободного времени для заполнения формы на официальном сайте ЦБ РФ (указывается фамилия, имя и отчество, дата рождения, данные паспорта).

Ответ в виде перечня БКИ приходит на адрес e-mail.

Ответ в виде перечня БКИ приходит на адрес e-mail.

Отправить запрос в Центральный каталог можно и другими способами, используя в качестве посредника МФО, банк или нотариальную контору. Также такую заявку можно отправить телеграммой. В таких случаях не требуется код субъекта. Но бесплатно узнать кредитную историю через интернет уже не получится. Данные из ЦККИ запрашиваются по фамилии, имени и отчеству, данным паспорта.

Если заемщик не помнит свой код – можно создать новый. Для этого необходимо обратиться в любую кредитующую организацию. Услуга платная, в среднем за новый код придется отдать 300-400 р.

Из полученного ответа ЦККИ узнаем полный перечень бюро, в которые необходимо обратиться за получением полного отчета по КИ.

Узнать кредитную историю бесплатно через интернет

Многие пользователи удивляются и негодуют тому, что в интернете даже за первый запрос приходится платить, хотя сумма обычно не превышает 300-500 р. К тому же затраты выходят меньше, чем отправление «бесплатного» запроса для получения бумажной КИ. Заемщики подсчитали, что на отправление телеграммой уйдет 400-500 р ., письмом с заверенной подписью от 400 р . Если запрос не первый за год – отдельно оплачивается сама услуга получения КИ.

Чтобы узнать КИ в сети придется немного потрудиться – типовой онлайн-сервис требует обязательного подтверждения личности, на которое уходит время и деньги. Более подробно об этом читайте в статье.

Наиболее простая процедура получения документа по КИ предоставлена в НБКИ от партнера – БКИ24. инфо.

Неоспоримые преимущества:

- отсутствие регистрации;

- не требуется создавать личную учетную запись и подтверждать личность;

- на заполнение заявочной формы уходит не более 1-минуты;

- предоставление информации происходит только по паспортным данным;

- узнать кредитную историю через интернет по фамилии и паспорту можно практически бесплатно. Особенно, если сопоставить со временем получения КИ (340 р. за 1 час ожидания отчета).

Готовый отчет приходит в электронном виде на указанный е-mail адрес пользователя. Узнайте больше о преимуществах.

Полезное видео о том, как проверить КИ

Оцените статью:

Загрузка...Полезно? Сохрани чтобы не потерять!

bankcreditov.com

3 способа проверить свою кредитную историю и улучшить ее

Реклама

Банки отказывают вам в кредите или вы боитесь, что откажут? Если у вас все в порядке с официальной работой, зарплатой, пропиской и документами, скорее всего — дело в плохой кредитной истории. И для начала нужно узнать, какая именно у вас.

Для начала разберемся, из-за чего вообще ваш кредитный рейтинг может ухудшиться настолько, что вам перестанут выдавать займы даже в МФО. Не всегда проблема кроется в вас, иногда это может случиться по вине банка, а вы об этом и не узнаете.

Реклама

Конечно, можно получить кредит и с плохой КИ, но банков, которые выдают подобные займы, не так много. Да и рассчитывать на низкую ставку или льготные условия не приходится. Максимум, что вам предложат для начала — небольшую сумму на малый срок и под высокие проценты.

Список банков, в которых самые низкие проценты по кредитам ⇒

6 причин плохого кредитного рейтинга

- Просрочки за последние пару лет. Если за прошлые 2-3 года у вас есть просроченные кредиты, по которым вы перестали платить или задерживали платежи и приходилось платить штрафы — это однозначный признак того, что ваша КИ ухудшилась.

- Отправка заявки одновременно в несколько банков. Да, это тоже можете ухудшить кредитный рейтинг, так как банки иногда считают это мошенничеством и попыткой одновременно взять кредиты в разных местах. Исключение — специализированные заявки (например, кредитный лимит на карту Кукуруза от Евросети).

- Часто обращались за кредитами и получали отказ в последнее время. Каждый раз, когда вам отказывают в выдаче займа — это фиксируется в вашей КИ. Чем больше отказов, тем ниже рейтинг, тем ниже вероятность одобрения. (как выйти из этого замкнутого круга и получить кредит без отказа ⇒). Обычно банки смотрят данные за последние 2-5 месяцев.

- Банк не закрыл ваш прошлый кредит. Это уже вина банка — когда он вам говорит, что кредит закрыт и оплачен, а сам не передает данные об этом в БКИ (бюро кредитных историй). На практике это случается чуть ли на каждый пятый раз.

- Текущие выплаты по кредитам больше 50% дохода. Если у вас уже есть несколько кредитов (в том числе ипотека или автокредит), по которым вы платите больше 50% того, что зарабатывается, получить еще один будет очень проблематично.

- Не закрыли в прошлом кредит и долг ушел коллекторам. Они скупают незакрытые кредиты и потом сами добиваются выплат. Если у вас было подобное в прошлом, то даже, если кредит вы оплатили — это уже зафиксировано в КИ. Плюс коллекторы часто не вносят данные о закрытии займа в БКИ и долг остается числиться за вами — все банки его видят.

Как бесплатно проверить кредитную историю

Как видите, причин может быть много. И если свои оплошности вы знаете, то про вину банка можете даже не догадываться. Поэтому прежде, чем обращаться в банк, стоит проверить свою КИ и если что-то не так — исправить причины, по которым вы могут отказать.

Реклама

Это бесплатно и займет у вас всего пять минут. После уже можно будет на основе него принимать решение. Например, подавать заявки на получение денег только в банки, которые подходят вам по текущему кредитному рейтингу.

Как улучшить кредитную историю и получить займ

Если все совсем плохо, остается только улучшать КИ. Сделать это можно, лишь устранив причины, по которым вы получаете отказ, в том числе и те, которых вы раньше могли не догадываться, например, если за вами до сих пор числится давно погашенный долг.

Для этого есть сервис «Прогресскард». Они действуют в несколько этапов, помогая людям гарантированно получить кредит, купить автомобиль или взять ипотеку.

Как это работает:

- Проверка и устранение всех возможных причин во всех банках, к которым вы обращались за займом.

- Составление заявлений для банков и коллекторов, необходимые для устранения ошибок и старых долгов в КИ.

- Помощь в подборе банков и оформлению нового кредита — проверка всех данных и требований, предъявляемых банки и формирование положительного результата.

Стоимость полной программы «Прогресскард» — 2990 руб, но они сразу же возвращаются вам на банковскую карту в виде займа. Возвращая его вовремя, вы формируете свою новую положительную кредитную историю.

6 отчетов за полгода — следим за изменениями в КИ

И, наконец, если проблема глобальна и сразу ее не исправить, советую использовать сервис «Мой рейтинг», позволяющий онлайн следить за своей кредитной историей. Это упрощенная версия двух предыдущих вариантов. Позволяет узнать свою КИ и следить за ней онлайн, получая новый отчет каждый месяц в течение полугода за разовую подписку 499 рублей.

Зачем это нужно?

Вы можете резонно спросить — а зачем вообще следить за КИ, разве недостаточно один раз его проверить и потом не допускать просрочек и прочих ошибок?

- Защититься от мошенников. Сейчас все больше случаев, когда люди берут кредит по чужому паспорту, а с вас потом будут требовать деньги.

- Избежать чужих кредитов. Иногда банки оформляют на вас кредитные карты, которых вы никогда не увидите и не узнаете, пока не возникнет проблема оплаты.

- Ошибочный рейтинг. Иногда у вас и долгов нет, и просрочек не было, а КР низкий. Обычно это ошибки банков, например, если они не указали, что займ закрыт. Сервис дает советы, как это исправить и что делать в таких случаях.

- Займ больше не дадут. Может случиться, что ваш КР упадет до минимальной отметки, после которой все банки и МФО баз исключения будут отказывать вам в оформлении займов.

Реклама

usloviyakredita.ru

Как узнать кредитную историю онлайн: подробное руководство!

Возможность узнать кредитную историю онлайн дает способность определить насколько удобен и желанен заемщик для банка, понять, не было ли банковских ошибок при прошлых и текущих кредитах. Хранится эта информация в специализированных Бюро, которых сегодня на территории России насчитывается более двадцати. Как получить свою кредитную историю, куда и как за ней обращаться и сколько это будет стоить? Именно об этом далее и пойдет речь.

В каком именно бюро хранится кредитная история?

В первую очередь необходимо понять, в какое бюро обращаться с запросом. Для того чтобы выяснить, в каком из бюро хранится собранные о заемщике сведения, потребуется подать запрос в ЦККИ. Для того, чтобы сделать это онлайн через сайт Банка России, необходимо знать персональный код субъекта.

Код субъекта представляет собой набор символов (цифры, буквы), придуманный клиентом при оформлении кредита. Как правило, найти этот код можно в банковском договоре.

В случае, если у клиента нет доступа к коду, получить статистику онлайн, увы, не получится. Необходимо будет личное обращение в банк, БКИ, почтовое отделение, нотариальную контору или кредитный кооператив для того, чтобы с их помощью отправить запрос. При подаче запроса через банк или БКИ возможно создать с их помощью новый код субъекта на бесплатной или платной основе.

Получение кредитной истории в Бюро кредитных историй

Если возникла необходимость или желание получить данную информацию, не стоит торопиться и заранее готовиться к тратам. Хорошая новость – согласно Федеральному закону № 218-ФЗ «О кредитных историях» каждый гражданин имеет право один раз в год получить эти данные бесплатно.

Итак, в первую очередь нужно определиться, каким образом удобнее всего контактировать с БКИ. Всего вариантов того, как можно передать свой запрос 4:

- Онлайн-обращение.

- Почтой. Для того, чтобы данные были доставлены почтой, необходимо отправить в БКИ телеграмму (заверенную оператором почтовой связи) или письменное заявление (заверенное нотариально).

- Обращение в банк. Можно обратиться непосредственно в банк, посетив его, или онлайн через личный кабинет.

- Личное обращение в БКИ. При личном посещении необходимо иметь при себе паспорт. Стоит обратить внимание, что не всегда сотрудники бюро сообщают о том, что один раз в год запрос бесплатный.

Как узнать кредитную историю онлайн

В век технологий поход в банк или БКИ – порой непозволительная трата времени, поэтому многие предпочитают экономить бесценный временной ресурс и решать вопросы онлайн через Интернет. Если у клиента есть доступ к коду субъекта, нет необходимости в личном визите, запрос может быть отправлен дистанционно.

Несмотря на то, что многие БКИ, шагая в ногу со временем, обзавелись сайтами, далеко не все из них предоставляют доступ к нужной услуге онлайн.

Эквифакс

Эквифакс – одно из наиболее крупных бюро кредитных историй, является участником Национального Совета Финансового Рынка. Компания предоставляет возможность получить не только те кредитные истории, которые сами хранят, но и отправить запрос в нужное БКИ.

Для того, чтобы получить данные через сайт Эквифакса потребуется регистрация и подтверждение аккаунта с помощью электронной почты и СМС-сообщения. Подобные требования, в первую очередь, призваны обеспечить безопасность самого клиента.

После того, как процедура регистрации и идентификации пройдена, нужно заполнить форму и отправить ее. Параллельно с предоставлением информации о кредитной истории, компания в отчете предлагает примерную оценку вероятности получения кредита. Таким образом, клиент может заведомо понимать, насколько надежным заемщиком он является на текущий момент.

Что же касается стоимости услуг компании, первый отчет формируется бесплатно. Для его получения необходимо лишь отправить запрос в личном кабинете, в разделе «Услуги» и уже через несколько минут готовый отчет будет отправлен на электронную почту.

Бки24.инфо

Еще одно, не менее популярное учреждение ➥ БКИ24, являющееся партнером НБКИ. С помощью сайта этой компании заемщики так же могут узнать информацию о своей кредитной истории онлайн.

По сравнению с Экифаксом, процедура получения отчета с помощью БКИ24 несколько проще, поскольку не требует длительной регистрации и идентификации. Все, что необходимо — паспортные данные клиента. После заполнения запроса, в течение часа компания предоставляет нужные данные в виде письма на электронную почту. Стоимость отчета составляет всего 340 рублей.

Получить кредитную историю по фамилии

Кредитная история – информация сугубо конфиденциального характера, она включает в себя информацию о платежеспособности; о том, где, когда и какие кредиты были получены; какие из них погашены; каким способом осуществлялось погашение и т.д.

Согласно законодательству РФ, как юридические, так и физические лица имеют право на просмотр только своей кредитной истории, просматривать чужую информацию возможно только при получении письменного разрешения ее владельца.

Для того, чтобы избежать нарушения вышеописанного закона, организации предоставляют данные только их владельцам. Одного знания фамилии владельца недостаточно для обеспечения безопасности, поэтому организации, выдающие подобную информацию, требуют подтверждения личности в том или ином виде (паспортные данные, код субъекта кредитной истории и т.д.).

Как исправить данные в кредитной истории

Кредитная история формируется на основании данных, полученных, чаще всего, не от одного, а от нескольких банков. По закону один банк не обязан проверять информацию, внесенную другим банком. Именно поэтому и в век технологий и компьютеризации не исключены ошибки. Если в кредитной истории заемщик обнаружил ошибку, первое и самое важное, что необходимо сделать – обратиться в бюро кредитных историй с заявлением. Часть БКИ принимают заявления по электронной почте, некоторые же требуют отправить заполненное заявление по почте.

Помимо паспортных и личных данных в заявлении необходимо будет указать на ошибочную информацию. Описать проблему нужно настолько подробно, насколько это возможно – ограничений нет.

Можно обратиться и непосредственно в сам банк, допустивший ошибку, но он может рассматривать заявление гораздо дольше или вовсе не рассмотреть его. Поэтому обращение напрямую будет более результативным.

Видео: как проверить КИ

bankcreditov.com