Кредит в Почта Банке с гарантированной ставкой: где развод. Как отказаться от коробочных продуктов при получении кредита

Коробочное страхование ВТБ 24 - продукты, как вернуть или отказаться

Относительно недавно на рынке появился новый специфический продукт – коробочное страхование ВТБ. Этот вид страхования позволяет заемщикам и клиентам банка приобретать готовый полис по установленной цене и включающий в себя финансовую защиту от самых распространенных рисков.

Особенности коробочного страхования ВТБ

Страховые компании в условиях кризиса вынуждены предлагать клиентам интересные и выгодные продукты. Одним из них является коробочное страхование ВТБ.

Очевидные преимущества коробочного страхования ВТБ заключаются в доступности продукта и прозрачности его ценообразованияПреимущества

По сути это обычный полис, но он обладает такими характеристиками:

- фиксированная цена, причем она значительно ниже стоимости стандартного страхования;

- стандартное число рисков – так, можно купить страховку от потери работы, повреждения имущества, КАСКО или застраховать собственное здоровье, в каждый продукт будет включен 1-2 риска, их количество не подвергается изменению;

- оговоренная величина страхового покрытия, ее нельзя увеличить или уменьшить;

- конкретный срок действия, например, 1 год с момента покупки.

Преимущества коробочных страховых продуктов от ВТБ заключаются в стандартном и понятном наборе покрываемых рисков и отсутствии платы за ненужные услуги

Преимущества коробочных страховых продуктов от ВТБ заключаются в стандартном и понятном наборе покрываемых рисков и отсутствии платы за ненужные услугиЕще одно достоинство коробочных продуктов «ВТБ Страхование» – их не обязательно оформлять на себя. Полис можно купить в подарок другу или родственнику.

Достоинства коробочного страхования:

- не нужно вникать в детали договора – в прилагаемой брошюре всё расписано максимально коротко и точно;

- нет нужды выбирать страховые риски и определять размер премии – всё уже подсчитано;

- никаких комиссий и скрытых процентов – продукт реализуется по принципу: увидел и купил, как любой товар в магазине.

Коробочное страхование можно приобрести в любом отделение ВТБ, при оформлении покупок в кредит в магазина-партнерах банка, на официальном сайте компании. Его часто предлагают клиентам при оформлении кредита или открытии вклада как дополнительную услугу.

Недостатки

Вместе с тем коробочное страхование ВТБ 24 обладает рядом отрицательных черт:

- набор рисков, включаемых в один продукт, ограничен, если нужен более гибкий подход, нужно оформлять стандартный договор;

- цена одной «коробки» ниже обычного полиса, но если нужно застраховать несколько рисков, приходится переплачивать;

- суммы страхового покрытия не очень высокие;

- непродолжительный срок действия и невозможность автоматического продления страховки;

- нет возможности оплачивать страховку по частям: нужно внести весь платеж сразу.

Основные недостатки коробочного страхования заключены в ограниченной типизированной функциональности и относительно небольшой сумме страхового покрытия

Основные недостатки коробочного страхования заключены в ограниченной типизированной функциональности и относительно небольшой сумме страхового покрытияТаким образом, основное предназначение коробочного страхования ВТБ – получить быструю защиту от базовых рисков без лишних трат времени и денег. Это очень удобно, но если нужен индивидуальный подход, то нужно заключать обычный договор.

Как отказаться от оформления

Зачастую этот вид страхования предлагают как дополнительную услугу, но иногда менеджеры, стремясь заработать премию, включают его «по умолчанию» в лист для оплаты. Поэтому у клиентов возникает закономерный вопрос – как отказаться коробочного страхования ВТБ.

Услуга коробочного страхования ВТБ является добровольной, вы имеете полное право отказаться от нее при навязывании недобросовестными сотрудниками

Услуга коробочного страхования ВТБ является добровольной, вы имеете полное право отказаться от нее при навязывании недобросовестными сотрудникамиНа самом деле отказываться от него не нужно в том плане, что его приобретение – дело добровольное. Его могут предложить, но настаивать на его покупке никто не имеет права. Если вам навязывают коробочное страхование, нужно сразу обратиться к начальнику отделения, как правило, на этом этапе все вопросы разрешаются в пользу клиента.

Как вернуть

Вернуть коробочный продукт «ВТБ Страхование» нельзя. Если его оформили, он считается активизированным и вступившим в действие. Поэтому следует внимательно читать, какие документы вы подписываете, а также платежные поручения, которые оплачиваете. Если вас обманом вынудили приобрести страхование, нужно написать жалобу:

- в отделение, где навязали покупку;

- в головной офис ВТБ;

- в прокуратуру;

- в Роспотребнадзор.

Если реальные условия страхования существенно отличаются от обещанных или страховой полис был навязан, обратитесь в Роспотребнадзор для того, чтобы его вернуть

Если реальные условия страхования существенно отличаются от обещанных или страховой полис был навязан, обратитесь в Роспотребнадзор для того, чтобы его вернутьТакже можно пригрозить обратиться в суд. Как правило, деньги за неправомерно оформленную услугу возвращают без проблем.

Выводы

Таким образом, коробочное страхование ВТБ – удобный и функциональный продукт для тех, кому нужна защита от базовых рисков. Его можно оформить в качестве альтернативе обычному страхованию при взятии кредита или кредитной карте, если нет желания внимать в детали договора. Это универсальный продукт, подходит всем категориям клиента. Если нужен индивидуальный подход с выбором опций, то нужно оформлять обычный договор страхования.

Похожие материалы

mbank24.ru

Как отказаться от страховки по кредиту Сбербанка 🚩 Кредитные продукты

В настоящее время законодательство относит страхование здоровья и жизни к добровольной процедуре, поэтому сотрудники банка не имеют права заставлять заемщика оформить его при получении кредита. При этом стоит учитывать, что без страховки клиенту может быть отказано в выдаче займа, либо процентная ставка по кредиту будет заметно выше, поэтому отказываться от услуги можно исключительно при полной уверенности в своей кредитоспособности и лояльном отношении банка.

Порядок отказа от страховки следующий:

- При подаче заявки на кредит сообщите сотруднику банка о своем нежелании оформлять страховой полис, сославшись на закон о добровольном страховании.

- Если представитель Сбербанка будет настаивать на оформлении услуги, составьте заявление об отказе в двух экземплярах, одно из которых передайте специалисту.

- При отказе в принятии заявления направьте один экземпляр на почтовый адрес банковского отделения, сделав пометку «Вручение с описью».

Если банк по-прежнему отказывается сотрудничать без оформления страховки, следует обратиться в суд, составив заявление о незаконном навязывании платной услуги. Этот вариант возможен лишь в том случае, если кредит уже одобрен, однако его не выдают, ожидая, что клиент все же приобретет страховой полис.

Часто клиенты узнают о приобретении страховки уже после получения займа. Положение об оформлении полиса должно быть указано в кредитном договоре, однако сотрудники банка не всегда сообщают об этом, а заемщики не прочитывают документ полностью. Законодательно предусматривает возврат денег за страховку и после подписания договора. Главное условие при этом заключается в том, что с момента заключения договора страхования должно пройти не более 14 дней (либо 30 дней при особых условиях договора).

- Для возврата денег нужно действовать в следующем порядке:

- Обратитесь в отделение Сбербанка и заполните заявление на отказ от страховки;

- Подготовьте копии страхового полиса, кредитного договора и паспорта, приложите их к заявлению на возврат средств. При необходимости закажите также в банке справку об отсутствии задолженности либо досрочном погашении кредита.

- Предоставьте документы сотруднику банка и убедитесь, что он зафиксировал дату их приема, поставив отметку о получении.

После принятия документов дождитесь решения банка. Обычно оно принимается в течение двух рабочих дней, однако иногда банк может специально задержать рассмотрение, дождавшись окончания срока возможности вернуть деньги за страховку. В этом случае (если далее в возврате средств будет отказано) необходимо обратиться в суд, приложив к иску копии кредитного договора и соответствующего заявления о возврате страховки с пометкой о дате его вручения. При положительном решении банка деньги возвращаются на расчетный счет клиента в течение 30 дней.

www.kakprosto.ru

Отзывы о ВТБ: «Навязывание "коробочных" страховых продуктов»

Даже не знаю с чего начать. Начнем с подачи заявки на кредит. Обратился в отделение банка для оформления потребительского кредита наличными по программе "Ипотечный бонус" (плачу ипотеку в этом банке) по льготной ставке 15,5%. Сотрудник банка ответила, что данного предложения для меня "в программе не отображается", попросила позвонить на "Горячую линию" банка, где мне ответили, что никаких препятствий для оформления данного кредита у меня нет. Приняла у меня необходимые документы, и со словами "наверно, еще прошел маленький срок после последнего платежа по ипотеке (должно быть 9 платежей), предложения нет. Я на днях посмотрю и заведу заявку и вам позвоню о результатах" отправила меня восвояси. В этот же день я, на всякий случай, еще раз позвонил на "Горячую линию", где мне ответили, что данное предложение и не должно "высвечиваться в программе" нужно просто заводить заявку. Это был вторник (30.08.16).В следующий раз звонил на Горячую линию 01.09.: ответ - заявки на кредит нет. Заезжаю в этот же день в банк, данного сотрудника нет, другой сотрудник посмотрела по программе - "заявка заведена". На следующий день снова звоню на Горячую линию, снова заявки нет. В итоге только в понедельник был звонок от "службы безопасности". И только к пятнице 09.09 я дозвонился на Горячую линию и узнал, что заявка одобрена. Сотрудник банка так и не позвонила. Правда вечером поступил звонок от менеджера по ВИП клиентам с предложением оформить пакет "Привилегия".

22.09 иду в банк оформлять кредит, меня встречает менеджер по ВИП клиентам и рассказывать о прекрасном пакете "Привилегия" (про который я уже дома почитал заранее), делая мне "комплименты" и только в конце обмолвившись, что стоит он 6000 в квартал. И то, что можно провести какую-то манипуляцию, переведя деньги туда-сюда и вам 6000 вернутся через 3 месяца. Конечно, отправляю её не подписывая никаких заявлений.

Переходим к оформлению непосредственно кредита. Менеджер распечатывает мне кредитный договор, график платежей, на мой вопрос - "Без страховок?" - "Да, но с обязательной покупкой трех коробочных продуктов по 3900 каждый!" Мол так пришло одобрение банка. Долго сомневаюсь, советуюсь с супругой (она работает в другом банке и говорит, что что-то тут не то). В итоге еще раз уточняю: -"Точно никак без них? Все-таки почти 12 тысяч" В ответ получаю "Нет. Вы сами подумайте, где и в каком банке вы оформите такой кредит, по такой ставке и без страховки?" Подписываю договор и три квитанции об оплате страховок (суммы вычли из суммы выдаваемого кредита). Менеджер добавила, что мне нужно прийти через пять рабочих дней, для получения полисов по страховкам. Приехав домой и еще раз обсудив с женой оформление этих страховок, полез в интернет. Спасибо вам banki.ru! Почитав отзывы на вашем сайте, пришел к выводу, что страховки мне "навязали". Но есть выход - отказаться от них в течение 5 дней.

На следующий день (23.09) еду в банк, подхожу к "своему менеджеру", с просьбой разобраться с вопросом "впаренных" страховок и позвать руководителя отделения. Сходив к руководителю, сказала, что нужно немного подождать. 40 минут ожидания и я в кабинете руководителя. Мдааа. Оказывается, я чуть ли не виноват, что пришел возвращать страховки и что они мне очень нужны и вообще "вы разве не договаривались с сотрудником обо всем?". Рассказав суть ситуации, меня попросили подождать еще немного, пока разберутся в данной ситуации. Пока сидел, видел, как вызывали менеджера видимо "на ковер".

Прошел час! И я снова в кабинете у руководителя. Сославшись на то, что я неправильно сказал или меня неправильно поняли, какие пакеты страховок мне продали, поэтому пришлось так долго ждать. И на всякий случай еще раз попробовав мне "продать" хотя бы один, "так нужный мне", пакет, руководитель отдала мне полисы и сказала, куда идти писать заявление об отказе. Ах да, при оплате, полисы мне не выдали, и видимо, чтобы я не отказался от них в течение 5 дней, пока я могу вернуть страховую премию. При этом руководитель, якобы, запросила их в срочном порядке, а не через пять дней и отдала мне. А ничего, что я видел, как эти полисы печатаются вместе с квитанциями и откладываются в сторонку. И как менеджер приносила ей их из своего стола в кабинет, когда та вызывала её "на ковер". И зачем было тянуть столько времени? Если это можно было сделать сразу? В надежде, что я не буду ждать и уйду?

Через час мне было назначено прийти в офис ВТБ Страхование к главному специалисту. Ну что сказать, тут "умеют" продавать. Жаль мне ничего не нужно. Написав заявления на отказ от страховок, сказали ждать 10 рабочих дней до поступления денег на счет. И только здесь передо мной извинились и сказали, что будем исправляться.

Ждём денег. И ещё, пока сидел в офисе, мне было жаль людей, которым также "навязывают" все эти коробочные продукты.

P.S. Учите своих сотрудников продавать, а не "впаривать" страховки.

www.banki.ru

пошаговая инструкция. Как отказаться от страховки после получения кредита? :: BusinessMan.ru

В последнее время большинство потребителей воспринимает страховку как навязанную услугу. Однако банки повсеместно продолжают продвигать как собственные страховые продукты, так и принадлежащие партнёрам. Конечно, сейчас схемы значительно изменились. Их обычно применяют по отношению к юридически слабым заёмщикам, считающим договор страхования необходимым и вынужденным делать выбор – брать то, что дают, или же уйти без денег вовсе. Как оформить заявление на отказ от страховки, должен знать каждый заемщик.

Однако есть ещё один важный фактор, заставляющий людей соглашаться на страховку. Дело в том, что кредитные условия банка часто формируются так, чтобы продукты с включением страховки казались клиенту более выгодными по процентной ставке, продолжительности кредита и сумме. Заёмщик думает, что не прогадал, но в действительности общая сумма банковских денежных средств вместе с процентами и страховкой выходит более крупной, чем у долга с более высокими процентами, но без страховки, что является типичным маркетинговым ходом, действующим весьма эффективно. Нам предстоит выяснить, возможен ли отказ от страховки после получения кредита, и если да, то каким образом.

Закон о страховании

Ещё совсем недавно, оформляя кредит и подписывая заявление на страховку, человек уже практически не мог дать обратный ход. Дальнейшие обращения в банк и соответствующие компании отметались категорическим отказом: раз заявление подписано самим заёмщиком, то действие его было обдуманным и добровольным. Решалась такая проблема через суд, но только в том случае, если человек мог доказать факт навязывания услуги.

Лишь небольшое количество финансовых учреждений в виде исключения давали возможность оформить отказ от страховки банка и вернуть за нее деньги в течение нескольких дней.

1 июня 2022 года Банк России, который регулирует также и страховой рынок, сделал объявление, что купившие полис граждане могут его вернуть и забрать уплаченные деньги. Для этого был введен так называемый период охлаждения (пять дней). В течение данного срока клиент мог передумать и обратиться к страховщику, который обязан вернуть ему деньги. Законный возврат страховки осуществляется очень быстро, деньги передаются заявителю в течение десяти дней.

Кроме отказа от страховки новый закон позволяет клиентам не согласиться с разного рода дополнительными услугами, которые навязываются соответствующими организациями. Однако в этом случае значительно возрастает риск финансового учреждения. Именно поэтому банки увеличивают процентные ставки или оставляют за собой право их изменения в случае отказа клиента. И такой путь прописывается в договоре кредитования. Это часто останавливает заёмщиков от активных действий. Если же клиент не соглашается оформлять страхование, банки неохотно возвращают ему деньги. Однако это всё-таки реально, даже если весь процесс будет сопровождаться долгими прениями с финансовым учреждением.

Образец отказа от страховки по кредиту представлен в статье.

Какие виды страховок возвращаются?

В области кредитования существуют как добровольные, так и обязательные виды услуг страхования, которые включают такие полисы, как:

- Страхование недвижимости, актуальное для ссуды под залог недвижимости, ипотеки, где обеспечение должно защищаться.

- КАСКО, когда при взятии автокредита банк обязует клиента застраховать покупаемый автомобиль - транспорт как залог даёт банку финансовую защиту. Так как же оформить отказ от страховки после получения кредита? Об этом далее.

Все остальные виды услуг, сопровождающих заключение договора по кредиту, являются добровольными.

Страховка может быть возвращена по наличным, товарным кредитам, кредитным картам и т. п., которые сопровождаются:

- страхованием жизни клиента;

- титульным страхованием;

- полисом на случай сокращения на работе;

- защитой от финансовых рисков;

- страхованием имущества заёмщика.

Страхование является законным в любом случае, так как это дополнительная услуга, предлагающаяся клиенту при заключении договора о кредите. Если она не входит в список обязательных, заёмщик может отказаться от неё на законных основаниях. Правда, подобный выбор приведёт к отрицательному решению в выдаче денег. Когда банк предлагает страховку, закон ни в коей мере не нарушается.

Можно ли отказаться от страховки?

Отказ от страховки можно оформить, однако сделать это непросто. За своё право на данное действие некоторые заёмщики даже судятся с кредиторами, но такой вариант подходит не каждому, да и вероятность проиграть не отменяется, так как сотрудники банка способны легко повернуть ситуацию в свою пользу. В то же время клиент может узнать у своего кредитора о том, возможно ли написание заявления на отказ от страховки по кредиту спустя несколько месяцев после оформления договора и своевременных выплат. Но осуществить подобную процедуру можно только тогда, когда берётся простой потребительский кредит

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Доступные пути отказа от страховки

Многие думают, что страхование – обязательная процедура при взятии кредита. Однако российское законодательство утверждает добровольный характер страхового договора. Загвоздка в том, что финансовая организация может отказать в займе даже без указания причины.

Чаще всего клиентам даётся такая альтернатива:

- Программа с низкой процентной ставкой и обязательным оформлением страхования.

- Более высокие проценты и отсутствие страховки.

Многие боятся, что вариант №2 невыгодный. И поэтому сами соглашаются на ненужные им дополнительные услуги. Но часто бывает, что повышенные проценты обходятся дешевле, чем платежи по страховому полису, которые могут составлять до 30% от всей суммы.

Если же клиент выбрал первый путь, он имеет право получить кредит, а затем законно оформить отказ от страховки (образец заявления ниже). Когда заявка одобрена банком и договор подписан, оплату дополнительных услуг заёмщик может посчитать неоправданной и отменить.

Способы

Отказаться от страхового полиса можно двумя способами:

- обратившись в банк с письменной просьбой;

- через суд.

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

Также отказ можно оформить в случае, если в течение полугода кредит выплачивался исправно. Для этого требуется осуществить следующие действия:

- Обратиться в кредитный отдел банка.

- Составить письменное обращение о просьбе расторжения страхового договора.

- Подождать ответа банка.

Во многих случаях финансовые учреждения реагируют положительно на подобные просьбы клиентов, если не отмечаются просрочки по платежам за всё время и отсутствуют страховые случаи. Тогда банк пересчитывает процентные ставки и увеличивает их для возмещения рисков.

Финансовое учреждение может осуществить перерасчет только при условии, что это предусмотрено в договоре. В противном случае откажет клиенту в его просьбе.

Документы для обращения в суд

Если банк не пошел навстречу заёмщику, есть возможность отказаться от страхования по кредиту через суд. Для того чтобы подать иск, нужны следующие документы:

- договор кредитования;

- страховой полис;

- отказ банка в письменном виде.

Обязательно требуется представить доказательства навязывания услуг страхования, поэтому лучше, если все разговоры с банковскими сотрудниками будут записаны на диктофон. Чтобы увеличить свои шансы на победу, желательно заручиться поддержкой профессионального адвоката, если клиент недостаточно компетентен в юридических тонкостях.

Шансы выиграть суд довольно высоки: нужно только доказать, что страховой полис был навязан банком обманным путём (к примеру, включением в ежемесячный взнос без предупреждения). Если же программа с низкими процентами и страховкой была выбрана добровольно, отказаться будет уже гораздо сложнее.

Особенности возврата средств, внесённых по страховке

Новое законодательство предусматривает, что отказ от страховки по кредиту в период охлаждения гарантирует возврат банком денежных средств, потраченных на приобретение страхового полиса, в течение десяти дней.

Удовлетворить просьбу клиента можно также при отсутствии случая со страхованием в период охлаждения. Так как действие полиса наступает не всегда сразу после подписания договора, сумма возвращённых средств может быть полной и частичной. Если страховой договор ещё не начал действовать, сумма премии возвращается полностью. В противном случае из денежных средств вычитается сумма за прошедшее время, и компания имеет на это полное право, так как услуга предоставлялась.

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2022 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Досрочное погашение и возврат страховки

Можно ли вернуть страховку, если кредит погашен досрочно? Так как полис оформляется на срок выплаты ссуды, человек, который погасил её полностью досрочно, имеет право на получение части платы за услуги страхования. Если кредит был взят на два года, и за страховку было отдано 60 000 рублей, то в случае выплаты его через год полагается вернуть 30 000 рублей. Вообще, с этим вопросом нужно обратиться в банк.

Заявление на возврат средств составляется или тогда, когда пишется заявление на досрочное погашение, или же сразу после закрытия кредита. Для решения данного вопроса банк может направить клиента непосредственно в страховую компанию. Там же он может затребовать образец заявления отказа от страховки.

Действовать самому или обратиться к юристу?

Если возвращать страховку в течение предусмотренных законом пяти дней, помощь юриста не понадобится. Но по истечении этого срока процесс станет сложным и в некоторых случаях невозможным. Если от банка поступает отказ, обратиться за квалифицированной юридической помощью всё-таки стоит, так как специалист будет более компетентным в таком вопросе.

Чтобы избежать подобных проволочек и незапланированных расходов на скрытое страхование, нужно внимательно изучать каждый пункт договора на кредитование, так как некоторые банки могут взять на себя отчисление страховых премий. Поэтому стоит потратить время на изучение договора, чтобы избежать финансовых проблем и тяжб.

Тогда образец заявления отказа от страховки по кредиту не понадобится.

businessman.ru

Отзывы о ВТБ: «Вернуть деньги за навязанные "коробочные продукты"»

Добрый день!Прошу рассмотреть мое сообщение и принять меры.15.04.2022 г. брала в Д/О Рублевский потребительский кредит. При оформлении заявки на кредит я сказала, что вариант включенной страховки в кредит меня не устраивает и прошу оформить кредит без предложений каких-либо страховок.Мое заявление было рассмотрено, при консультации в службе клиентской поддержки мне подтвердили, что мне одобрена сумма потребительского кредита под приемлемый для меня процент без страховки.Я позвонила в Д/О Рублевский, договорилась что я приду в такой-то день для заключения кредитного договора и получения потребительского кредита наличными без страховки. Когда я пришла в офис клиентов было немного, но несмотря на это я просидела в очереди час, может даже больше.

Далее менеджер Алексей (по -моему), тот самый, который принимал заявку на кредит, пригласил на оформление документов по кредиту. Я еще раз уточнила сумму кредита, ставку по кредиту и уточнила, что кредит мне будет выдан без страховки. Алексей мне все подтвердил, и когда распечатал договор и пришел момент подписания, сказал, что мне необходимо приобрести 5 страховок "коробочных продуктов" для получения кредита.

Я конечно возразила, сказала, что кредит мне одобрен без всяких условий приобретения каких-либо страховок. Он проконсультировался со своим руководителем, и сказал, что руководитель подтвердил, что если я хочу получить кредит сегодня, то мне необходимо приобрести 5 страховок по 5000 руб., или заявка будет отправлена на повторное рассмотрение, а это еще несколько дней (которых у меня не было).

Меня поставили в "Жёсткие" рамки... или приобретаешь страховки и берешь кредит (который я еще раз повторяю мне был одобрен без страховок) или жди... Т.К. ситуация у меня была такая, что ждать не предоставлялось возможным, я согласилась на условия менеджера. Также мне сказали, что договор страхования запечатан в "коробке" и ознакомиться с ним я могу только после его оплаты.

Далее я получила кредит, оплатила страховку и мне дали 5 "коробочек" сказав, что страховки необходимо активировать либо на сайте, либо позвонив по телефону страховой компании. Т.К. все проходило слишком быстро, я провела душном офисе более двух часов я купила эти "коробочки" со страховками.

Придя домой, я положила эти "страховые коробочки" и занявшись повседневными делами просто про них забыла. Сейчас, вспомнив про данные "страховые коробочки" я поняла, что мне их просто навязали, эта страховка мне не нужна. "Коробочный продукт" я не вскрывала, условий страхования и условий договора не читала, и уж тем более я их не активировала.

Намереваясь вернуть данный продукт, я обратилась в СК ВТБ Страхование по телефону, указанному на "коробочке" и спросила, могу ли вернуть сумму страховки и что мне необходимо для этого сделать. У сотрудника СК после того как я сказала, что намереваюсь вернуть деньги за страховку сразу изменился тон и должной консультации я не получила, мне только озвучили адрес СК, куда можно обратиться. Я понимаю, что Банк мне может ответить, что меня не заставляли покупать данные страховки. Но при этом меня поставили в такие условия, что другого выхода, кроме того, что приобрести данные страховки и получить кредит у меня не было.

Далее, если Банк навязывает страховки, то давайте право клиенту предварительно ознакомится с тем, что он покупает. Поэтому, я считаю, что было бы правильно со стороны Банка, вернуть мне деньги, т.к. с условиями я не ознакомилась, страховки я не активировала, тем самым, не приняв условия страхования и менеджер Банка вместе с руководителем отделения взяли на себя ответственность не выдавать мне одобренный кредит без выдачи страховок.

Вопросы:Как мне можно вернуть навязанные мне страховки. "Коробочные продукты": Привет сосед! - 1 и Жить -не тужить - 4 шт. и получить деньги обратно.Могу ли сделать это подав заявление в удобном для меня Д/О Рублевский не посещая СК на Чистых прудах.

www.banki.ru

Кредит в Почта Банке с гарантированной ставкой: где развод

Взять кредит в банке на выгодных условиях – это почти искусство. Как часто действительность оказывается куда суровее, чем кредитные предложения в рекламных буклетах. Нормой жизни уже воспринимается навязанная добровольная страховка, дополнительные услуги, скрытые комиссии и т.д.

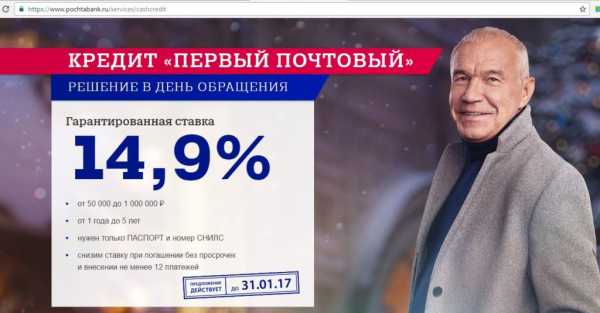

В сегодняшней статье мы подробно рассмотрим кредитное предложение от «Почта Банка», о котором рассказывается в навязчивой рекламе. Казалось бы, что ещё пожелать, ведь «Почта Банк» предлагает взять кредит наличными с гарантированной ставкой 14,9%:

Практически всё, что будет написано в данной статье, касается не только «Почта Банка», но и любой другой кредитной организации, где Вы захотите оформить кредит.

Кредит с гарантированной ставкой в Почта Банке

1 Комиссия за услугу «Гарантированная ставка» составляет 3,9%.

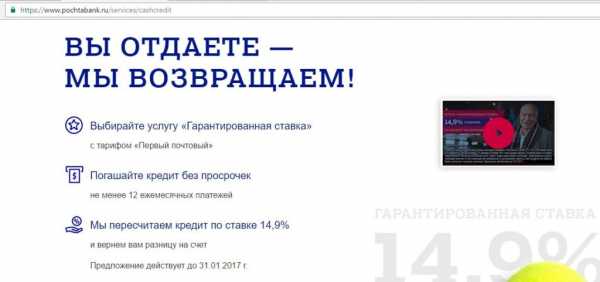

Сразу стоит отметить, что услуга «Гарантированная ставка» платная, хотя на этом акцент, естественно, не делается. Клиентам предлагается выбрать услугу «Гарантированная ставка», погашать кредит без просрочек в течение 12 месяцев, и тогда «Почта Банк» пересчитает кредит по ставке 14,9%:

Открываем тарифы и видим, что при сумме кредита от 50 000 до 500 000 рублей комиссия за услугу «Гарантированная ставка» составляет 3,9% и уплачивается сразу:

Допустим, Вам нужно взять кредит на сумму 100 000 рублей на год, комиссия за услугу «Гарантированная ставка» составляет 3,9%, т.е. 3900 руб.

Если за 12 месяцев не будет просрочек, ставка пересчитается по 14,9%. Для расчёта суммы платежей за год воспользуемся финкалькулятором. Взяв сумму 100 000 руб. с единовременной комиссией 3900 руб., нужно будет заплатить 112 142,77 руб.

Финкалькулятор показывает, что полная стоимость кредита составит 22,58%, что заметно больше, чем 14,9%.

2 Комиссию за услугу «Гарантированная ставка» не вернут в любом случае.

Следует иметь в виду, что для пересчёта Вашего кредита по гарантированной ставке нужно совершить как минимум 12 платежей без просрочек подряд:

Так что гасить кредит досрочно будет крайне невыгодно, ставку по 14,9% не пересчитают и комиссию не вернут.

3 Навязанная страховка.

Страхование у нас является добровольным, только обычно при взятии кредита сотрудник утверждает, что кредит без страховки не дадут. А потом банк в ответ на претензию заявляет, что не видит причин сомневаться в добровольности Вашего выбора, поскольку на договоре стоит Ваша подпись.

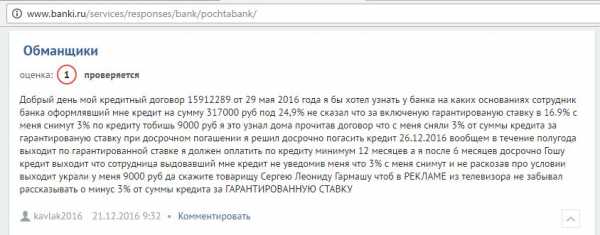

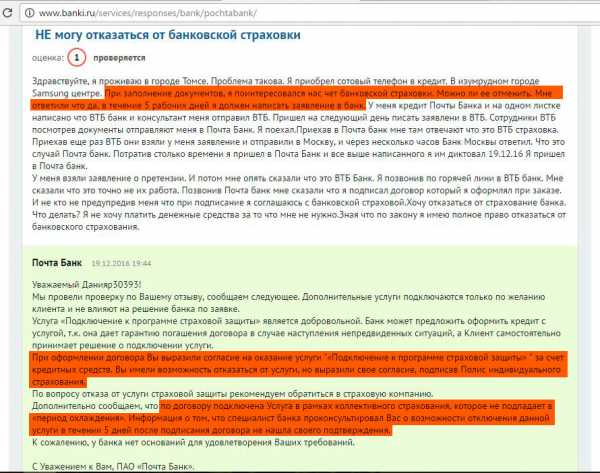

Вот отзыв клиентки банка, которой сотрудник сказал, что наличие страховки – это условие банка, и без неё он кредит не оформит. При этом он заявил, что от страховки можно будет отказаться в течение 5 дней, забыв предупредить, что при отключении от программы коллективного страхования деньги никто не возвращает. Банк не нашёл ничего предосудительного в действиях своего сотрудника:

Вот другой отзыв клиента, которого сотрудник банка ввёл в заблуждение, уверяя о возможности отказа от договора коллективного страхования в течение 5 дней. Банк в своём ответе утверждает, что подключение к программе страховой защиты является добровольным, клиент сам принимает решение о подключении дополнительных услуг, и их наличие никак не влияет на выдачу кредита.

Вот отзыв клиентки, которая оказалась добровольно застрахованной при взятии кредита, хотя речи о страховании в момент оформления кредита не шло. Естественно, банк ответил, что если стоит подпись на договоре, значит клиент был должным образом проинформирован об услуге, и наличие страховки вообще никак не влияет на принятие банком решения о выдаче кредита:

4 Навязанные дополнительные услуги.

Будьте внимательны, у «Почта Банка» есть множество дополнительных платных услуг. Читайте весь договор, не называйте никаких кодов из смс сотруднику банка, пока точно не удостоверитесь, что это за коды, не соглашаетесь ли Вы тем самым на какие-либо платные дополнительные услуги. Вам будут всячески мешать внимательно читать договор, отвлекая ненужными вопросами и предложениями. Проявите твёрдость, попросите консультанта заткнуться помолчать и отойдите в сторонку для спокойного ознакомления с договором.

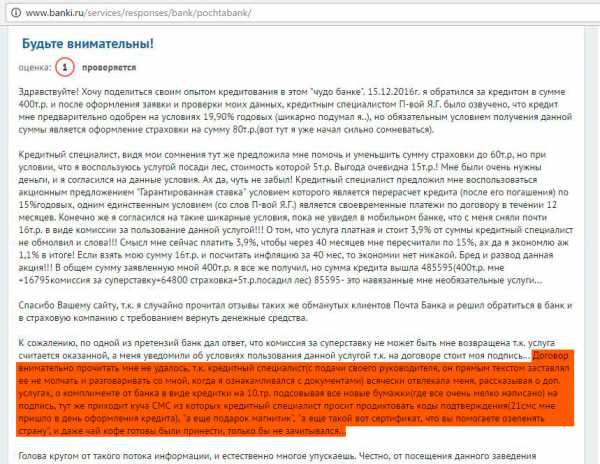

Вот отзыв клиентки, которая, помимо навязанной страховки и навязанной услуги «Гарантированная ставка», добровольно подарила банку деньги за участие в программе «Подари лес другу», просто назвав один из 20 кодов из смс, пришедших при оформлении кредита:

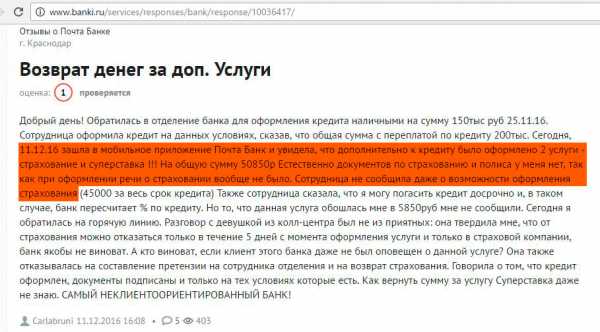

Вот отзыв клиента, которому умудрились впарить предоставить платную услугу проверки кредитной истории (хотя при взятии кредита банк и так будет её проверять бесплатно), также была навязана страховка имущества, услуги юриста. Причём по уверениям банка, клиент сам заинтересовался приобретением этих дополнительных услуг, увидев рекламный буклет на столе консультанта:

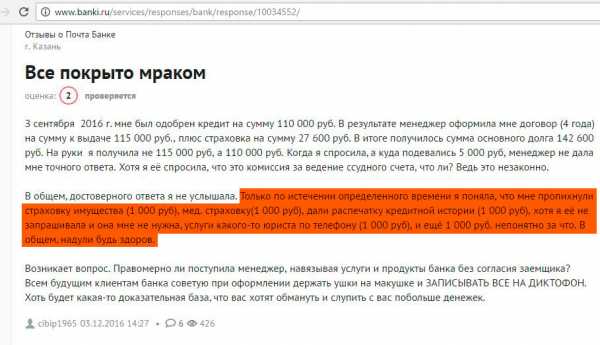

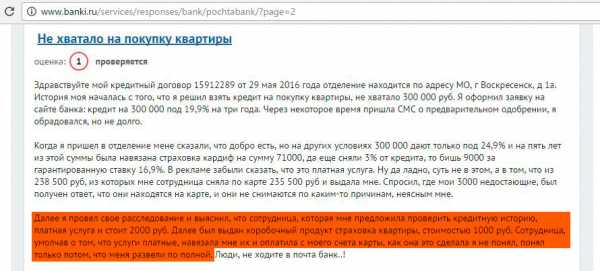

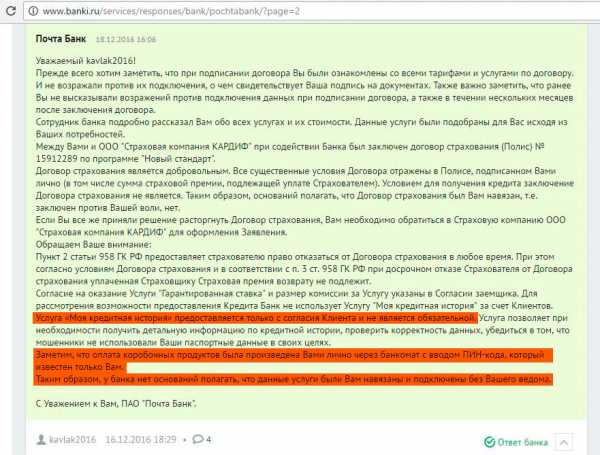

Ещё один отзыв клиента, которому, помимо навязанной страховки в компании «Кардиф» на 71 000 руб., ещё платно проверили кредитную историю и навязали страхование квартиры. Банк, опять же, утверждает: оснований полагать, что услуги были навязаны, нет, поскольку стоит подпись клиента в документах. А оплата коробочных продуктов была произведена с карты путём ввода пин-кода, известного только клиенту:

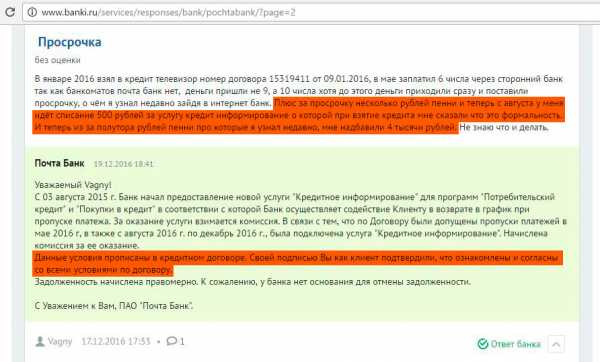

У «Почта Банка» есть чудесная услуга «Кредитное информирование», которая подключается якобы для удобства при оформлении кредита.

Однако стоит Вам допустить просрочку хотя бы на один день, как сразу начислится комиссия 500 руб. за оказание этой нужной услуги, суть которой заключается в том, что Вам будут звонить с напоминанием заплатить кредит:

Причём данная комиссия включается в следующий ежемесячный платеж, не увеличивая его размер, т.е. Вы ещё и не сразу заметите, что у Вас списалось 500 руб:

Вот отзывы клиентов, столкнувшихся с этой услугой

Также не стоит подключать «очень нужные и удобные» услуги «Автопогашение» и «Погашение с карты», они тоже являются платными:

5 Досрочное погашение возможно только в дату платежа.

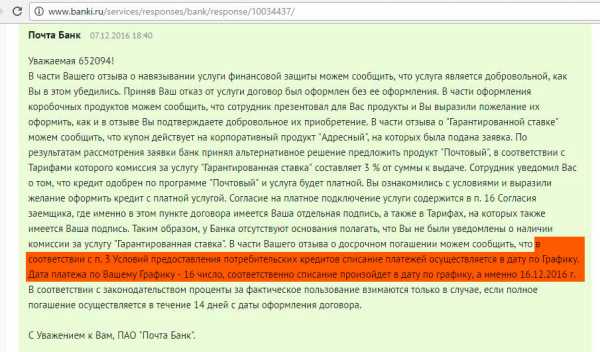

Досрочное погашение кредита возможно только в дату платежа, причём нужно ещё обязательно подать письменное заявление в банк о своём намерении не позднее 7 дней до даты платежа:

Так что даже если у Вас появились деньги на досрочное погашение кредита, Вам всё равно нужно будет дождаться определенного числа, платя банку за пользование кредитными деньгами, хотя фактически Вам они уже не нужны.

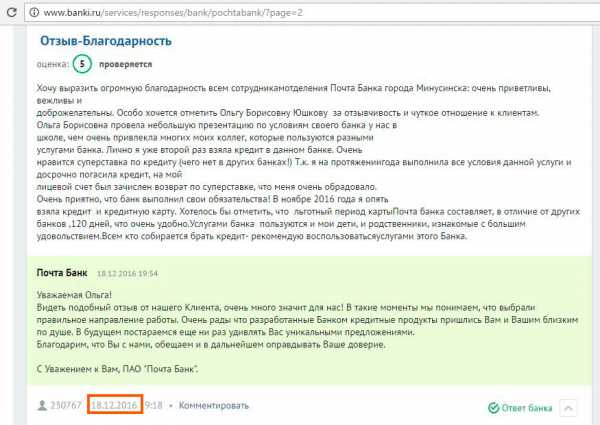

6 Положительные отзывы о «Почта Банке».

Чтобы меня никто не обвинил в том, что я специально сделал выборку из негативных отзывов для формирования отрицательного впечатления о кредитной организации, приведу и положительные отзывы.

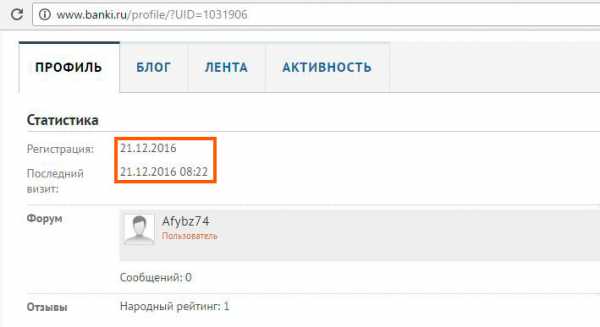

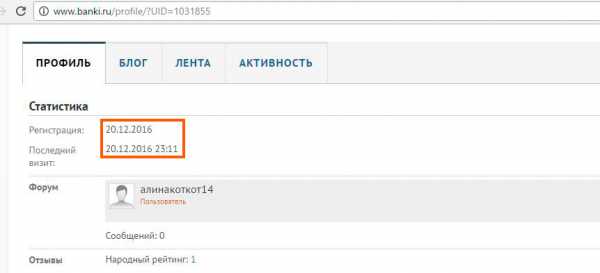

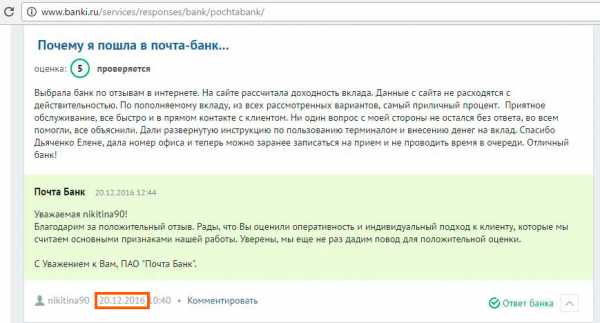

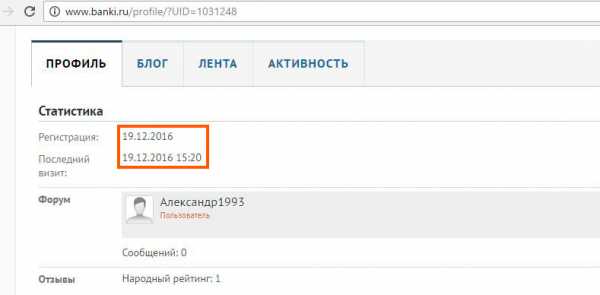

На портале banki.ru довольно много хороших, я бы даже сказал, восторженных отзывов о «Почта Банке». Однако есть одна примечательная особенность: хвалебные отзывы о «Почта Банке» пишутся свежезарегистрированными пользователями. Сразу после написания отзыва эти пользователи уходят в закат пропадают, т.е. никакой активности на портале у них больше не проявляется, и они даже туда не заходят.

Очень забавно читать эти оды, не отличающиеся особой оригинальностью, подряд. Выводы о том, стоит ли доверять этим отзывам, делайте сами :)

Вот ещё одна хвалебная сентенция о «Почта Банке», обратите внимание на обилие восклицательных знаков:

Оцените следующий шедевр: в одном отзыве распиарена и услуга приглашения сотрудника банка в свою организацию для навешивания лапши на уши коллегам, и услуга «Суперставка», и кредитная карта с льготным периодом, и потребительские кредиты. И вообще, всё окружение клиента, включая детей, знакомых и родственников, в полном восторге от «Почта Банка», и с удовольствием пользуется услугами данной кредитной организации:

В общем, эти примеры можно продолжать и продолжать, я всего лишь просмотрел отзывы о «Почта Банке» за пару дней.

Вывод

Думайте сами, решайте сами, брать кредит в «Почта Банке» или не брать.Как показывает статистика, количество кредитов, выданных «Почта Банком», увеличивается рекордными темпами:

Если Вам нужен кредит, обязательно внимательно прочитайте договор, скажите, что Вам нужно дополнительное время для ознакомления со всеми его пунктами, и пусть Вас не беспокоит вот такое вот выражение лица вашего консультанта:

Не подключайте дополнительные ненужные платные услуги, не называйте коды из смс, не разобравшись, что конкретно они означают. Никогда не верьте сотруднику банка на слово!

Помните, отказаться от договора страхования и вернуть деньги можно в течение 5 дней. Убедитесь, что банк не подсунул Вам договор присоединения к программе коллективного страхования. Подробно о том, как отказаться от навязанной страховки и вернуть деньги, читайте в статье «Возврат страховки по кредиту: инструкция».

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru

Отказ от страховки по кредиту: новые правила

Обновлено 19.03.2018.

В начале июня во всех СМИ мелькнула новость, что у россиян теперь появилась возможность отказаться от страховки по кредиту. Достаточно в течение 5 дней с момента заключения договора обратиться в страховую компанию с требованием об отказе от страховки, чтобы вернуть свои деньги в полном объёме.

В данной статье мы рассмотрим новое Указание банка России, предусматривающее отказ от страховки, и попробуем ответить на вопрос, поменяется ли что-то кардинально во взаимоотношении клиентов и банков при оформлении кредита.

Отказ от страховки по кредиту

Итак, Указание Банка России от 20.11.2015 N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (зарегистрировано в Минюсте России 12.02.2022 N 41072) обязывает страховщика предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора добровольного страхования в течение пяти рабочих дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.

Деньги страховая обязана вернуть в течение 10 дней после получения письменного отказа клиента от страховки. Если договор страхования уже вступил в действие (иногда он начинает действовать с момента заключения, а иногда — спустя некоторый срок), но вы успели в течение 5 дней с момента его заключения написать отказ от страховки, то страховая всё-таки удержит с вас часть денег за оказанную услугу пропорционально общему времени (т.е. если вы написали отказ, например, на третий день, то денежки за эти три дня страховая оставит себе, ведь формально в это время вы были застрахованы, и услуга вам оказывалась).

Данное указание вступило в силу через 10 дней с момента опубликования (20 февраля 2022) в «Вестнике Банка России». Дополнительно страховым компаниям было дано 90 дней, чтобы привести свою деятельность по вновь заключаемым договорам добровольного страхования в соответствие с требованиями настоящего Указания.

В итоге, Указание Банка России от 20.11.2015 позволяет отказаться от навязанной страховки с 1 июня 2022.

Собственно, сразу рисуется схема, при которой можно взять кредит со всеми страховками по минимальной процентной ставке, а потом отказаться от лишних страховок и получить выгодный кредит. Однако банки и страховые компании провернуть данную схему вряд ли позволят.

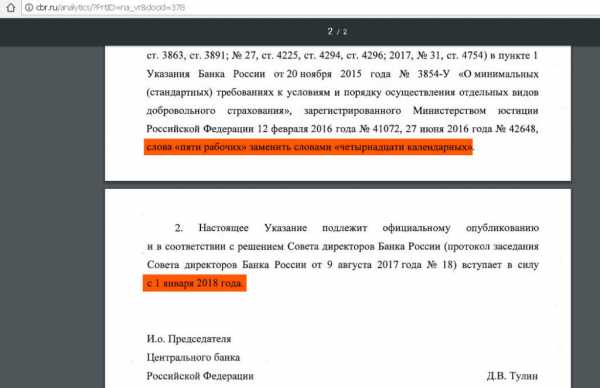

UPD: 21.09.2017Согласно указанию ЦБ РФ № 4500-У (о внесении изменения в пункт 1 указания Банка России № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования»), период охлаждения, в течение которого можно отказаться от навязанной или ненужной страховки, будет увеличен до 14 календарных дней. Данное указание вступит в силу с 1 января 2022г.

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

Статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

В договоре достаточно лишь прописать, что договор страхования заключён добровольно, и если Вы его подпишите, то доказать обратное будет практически невозможно.

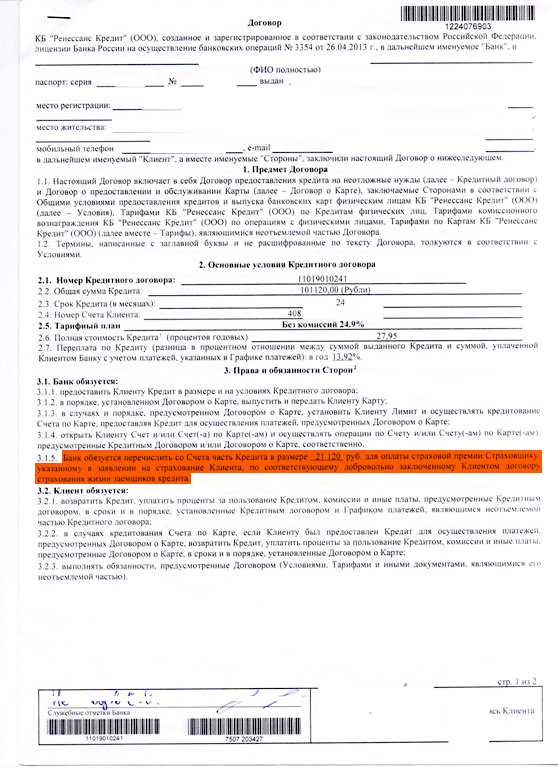

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт 3.1.5 «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2022 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

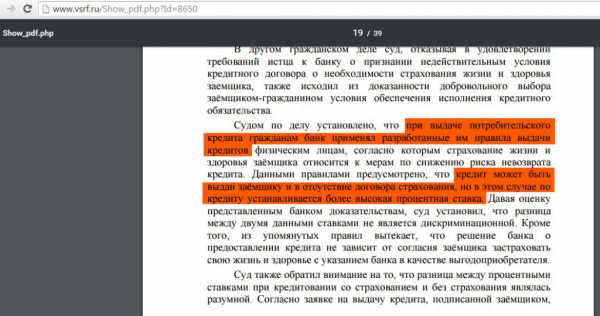

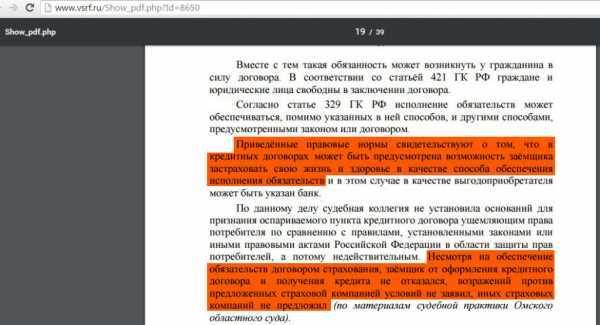

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

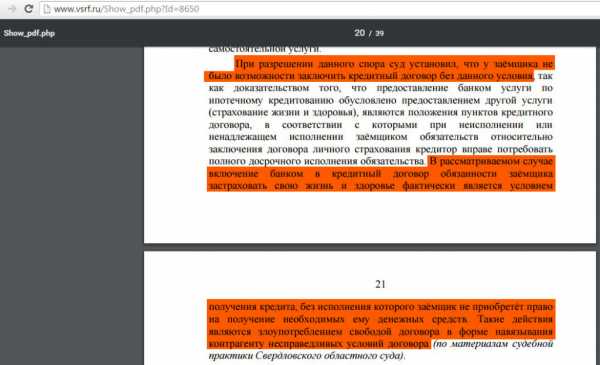

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Возможность досрочного расторжения договора страхования

Стоит отметить, что еще до вступления в силу рассматриваемого Указания возможность отказа от страховки предусматривалась Гражданским кодексом РФ. Но вернуть при этом хотя бы часть уплаченной страховой премии было практически невозможно.

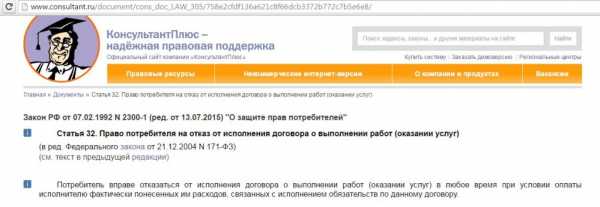

В статье 32 «Закона о защите прав потребителей» закреплено право потребителя отказаться от исполнения договора о выполнении работ в любое время при условии оплаты исполнителю фактически понесенных им расходов:

В статье 958 ГК РФ говорится, что страхователь имеет право отказаться от договора страхования в любое время. Только вот при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. И, думаю, очевидно, что обычно «иное» договором не предусмотрено, поскольку это никому не выгодно, кроме клиента.

Тут есть некоторый простор для манёвра: если удастся доказать, что возможность наступления страхового случая отпала, и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай (пункт 1 данной статьи), то возможно рассчитывать на часть страховой премии, пропорциональную оставшемуся сроку страхования.

Речь идёт о досрочном возврате кредита. Есть положительные решения суда по данному вопросу, когда признаётся, что при досрочном погашении кредита прекращается страховой риск, что является основанием для возврата части страховой премии, уплаченной при заключении договора страхования.

Возврат страховки после досрочного погашения. Скачать решение суда

Последствия вступления в силу Указания Банка России о праве отказа от страховки в течение пяти дней

Различных нюансов очень много, всегда нужно смотреть конкретный кредитный договор. Однако, думаю, наивно будет полагать, что банки и страховые компании позволят отказываться от «добровольной» страховки без повышения процентной ставки по кредиту или установления каких-либо дополнительных комиссий.

Вариант отстоять свои права в суде, конечно, есть. Только, как всегда, это лишняя трата времени, сил и денег. К тому же решение по любому делу всегда зависит от конкретного судьи и квалификации адвоката.

Всегда стоит задуматься: а действительно ли так нужен кредит, может без него можно обойтись?

Если обойтись нельзя, то внимательно читайте договор предоставления кредита и условия страхования, чтобы потом не было неприятных сюрпризов. Все дополнительные траты должны быть чётко прописаны в договоре. Если вы чего-то не понимаете, то ни в коем случае не подписывайте договор.

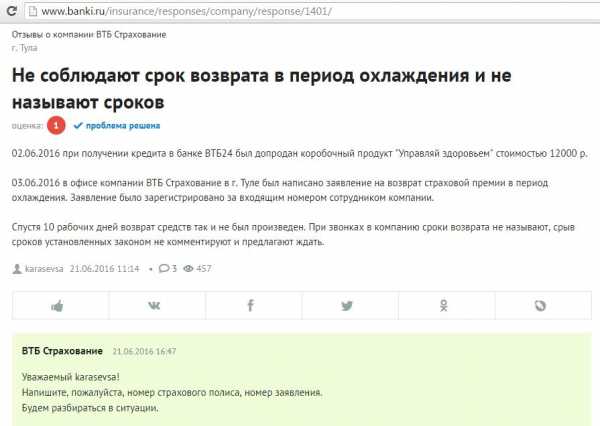

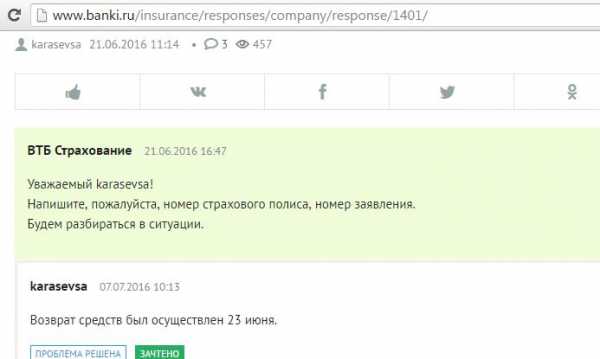

UPD: 31.07.2022Появились первые отзывы клиентов, у которых получилось вернуть деньги за навязанную страховку по новому закону. Вот подробное описание последовательности действий клиента «ВТБ Страхование», у которого получилось вернуть деньги за навязанный полис страхования жизни:

Вот другой отзыв клиента, у которого также получилось вернуть навязанную страховку, правда, не очень быстро:

Как и ожидалось, банки и страховые компании нашли лазейку, препятствующую возврату страховки в период охлаждения. Клиентам предлагается подключиться к системе коллективного страхования. В таких договорах банк покупает страховую защиту на весь портфель своих заёмщиков.

Каждый заемщик не заключает отдельный договор со страховщиком, а платит банку за подключение к программе страхования. Т.е. страхователем является банк (юридическое лицо). А новое положение Банка России о возможности отказаться от страховки в течение пяти дней регулирует отношение страховщика и физического лица:

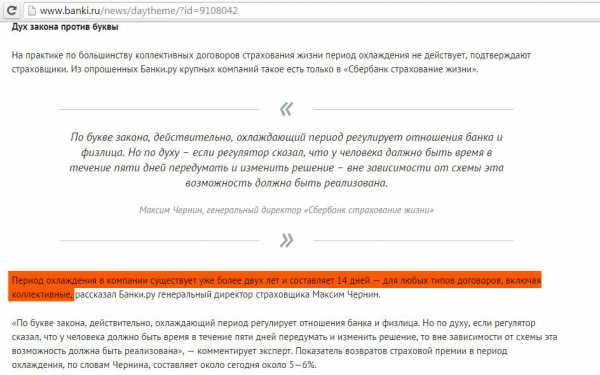

Генеральный директор компании «Сбербанк страхование жизни» Максим Чернин говорит, что компания позволяет отказаться от страховки в течение 14 дней как при индивидуальном, так и при коллективном страховании, несмотря на отсутствие такой обязанности у компании по действующему законодательству:

UPD: 14.08.2022

Еще один пример отказа от навязанного страхования жизни при получении автокредита. Заявление на отказ от страховки было написано клиентом в центральном офисе «ВТБ Страхование». Возврата страховки пришлось ждать месяц:

Если вы отправляете пакет документов на отказ от страховки Почтой России, обязательно делайте это заказным письмом с описью вложения и уведомлением.

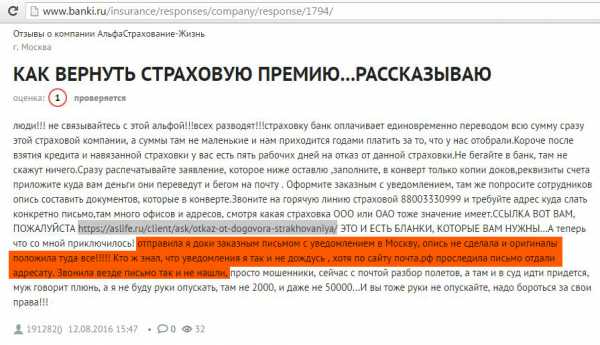

Появился отзыв клиента о том, что компания «Альфа Страхование» просто потеряла письмо:

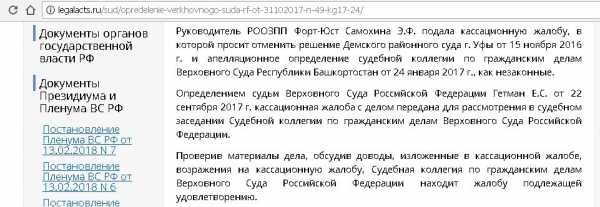

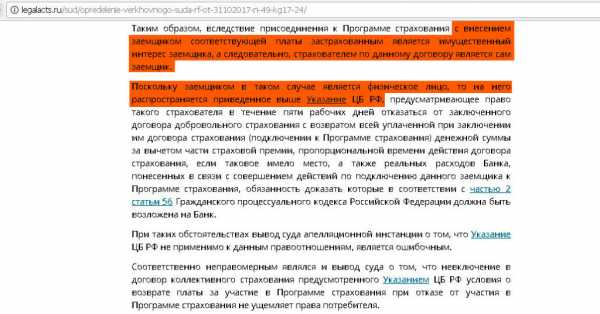

UPD: 19.03.2018Судебная практика по отказам от договора коллективного страхования и возврате денег в период охлаждения постепенно меняется. Смотрим на определение Верховного Суда РФ от 31.10.2022 N 49-КГ17-24.

Региональная общественная организация защиты прав потребителей «Форт-Юст» Республики Башкортостан обратилась в суд в защиту интересов Исламовой Г.В. с иском к ПАО «Банк ВТБ» о признании недействительным пункта 5 заявления об участии в программе коллективного страхования, устанавливающего, что при досрочном отказе застрахованного лица от договора коллективного страхования возврат страховой премии не производится.

Суды первой и апелляционной инстанции отказали в удовлетворении иска. По их мнению, оспариваемое условие не противоречит закону, т.к. правила о «периоде охлаждения» распространяются только на физических лиц – страхователей, самостоятельно заключивших договор страхования со страховщиком. В рассматриваемом же случае страхователем являлся банк, а заемщик выступал в качестве застрахованного лица. К тому же клиент добровольно подключился к программе коллективного страхования.

«Форт-Юст» подала кассационную жалобу с просьбой отменить решение судов первой и апелляционной инстанции:

Верховный суд РФ разъяснил, что вследствие присоединения к Программе страхования с внесением заемщиком соответствующей платы застрахованным является имущественный интерес заемщика, следовательно, страхователем по данному договору является сам заемщик. А значит, на коллективную страховку тоже должен распространяться период охлаждения и у заёмщика должно быть право отказаться от неё и вернуть деньги:

Таким образом, условие договора, не допускающее предусмотренный Указанием ЦБ РФ возврат платы за участие в Программе страхования в случае отказа заемщика от участия в такой программе, является ничтожным

В итоге дело отправлено на новое рассмотрение в суд апелляционной инстанции, в котором должны быть учтены выводы Верховного Суда.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperCommentshranidengi.ru