Исправить кредитную историю: правда и вымысел. Как исправить кредитную историю отзывы

Как исправить кредитную историю – Жить Просто

Практически каждый здравомыслящий человек, уже достигший 18-летия пытался взять кредит на различные нужды. Разница лишь в том, что кому-то этот самый кредит выдают, а кому-то нет. Самой распространенной причиной для отказа считается «плохая кредитная история». В этой статье мы подробно разберем, как исправить кредитную историю, вернуть доверие банков и вновь успешно пользоваться кредитными продуктами.

Что такое кредитная история?

Кредитная история – это персональная информация о платежеспособности человека, собираемая о нем с различных финансовых инстанций. КИ человека имеет большое влияние на жизнь человека и решающую роль во многих серьезных вопросах, касательно денег и должностей. Кредитная история может подразделяться на:

- Хорошая. При такой оценке в кредите практически не отказывают.

- Подпорченная, что тоже можно отнести к хорошей, но с наличием некоторых недочетов. С подпорченной КИ также можно рассчитывать на получение не слишком большого кредитного займа, однако при намерении взять серьезный кредит на машину, например, у банка могут возникнуть дополнительные вопросы.

- Нулевая КИ – такой термин применяется к людям, которые еще ни разу в своей жизни не брали кредитный заем через банк. Таким людям не рекомендуется начинать с кредитов на через чур большие суммы, т.к. вероятнее всего ему поступит отказ и, в свою очередь, «нулевая КИ» может превратиться в «подпорченную».

- Плохая КИ. «Плохой» история клиента становится в случаях злостного (умышленного или нет) несоблюдения кредитного графика платежей. Проще говоря, если у человека были серьезные просрочки, и даже не одна. При такой оценке клиента банк в преимущественной вероятности даст отказ на получение кредита. Именно такая КИ нас и интересует, мы разберем этот пункт подробнее.

Как исправить плохую кредитную историю?

Как мы уже сказали ранее, человек с плохой кредитной историей – это крайне нежелательный клиент для банка. Как исправить плохую кредитную историю и с наибольшей вероятностью получить желаемый кредит разобраться не сложно. Все что требуется, это строго действовать заданному плану действий.

На сегодняшний день имеется несколько способов исправить свою кредитную историю. В этом Вам могут помочь:

- некоторые банки;

- организации, занимающиеся выдачей «микрозаймов».

То есть, в исправлении Вашей кредитной истории могут участвовать только те источники, которые занимаются выдачей денежных займов на официальной основе, через законодательство РФ.

Лендеров и прочие ростовщиков мы никак не рассматриваем, т.к. информацию о том, что Вы возвращаете деньги, согласно договору, они в БКИ не передают.

Что делать чтобы исправить свою кредитную историю?

Рассмотрим первый вариант исправления КИ – через банки. Многие банки охотно предоставляют «путь исправления» для людей с плохой кредитной историей. Что делать чтобы исправить свою кредитную историю — все просто! Воспользуйтесь одним из приведенных ниже предложений:

- Предоставление кредитной карты на небольшую сумму, с дальнейшим детальным отслеживанием ее использования. Конечно, банку интересно не то, на что Вы тратите деньги, но сколько и насколько вовремя Вы их возвращаете;

- Возможности оформления кредитного продукта, имеющего говорящее название «Кредитный Доктор» (продукт «Совкомбанк»). Между банком и клиентов заключается договор, на основе которого, клиент обязан оплачивать кредитный продукт вовремя. После того, как обязательства по договору будут исполнены, банк может одобрить клиенту уже настоящий денежный кредит, сперва на небольшую сумму, а затем на более значимую.

Чтобы воспользоваться одним из предложений банков, необходимо соответствовать некоторым условиям:

- У Вас не имеется открытых задолженностей по кредитным платежам, оплачена пеня и прочие долговые издержки.

- У Вас не имеется долгов по налоговым платежам, алиментам, коммунальным услугам, сотовой связи и прочее.

- Вы имеете официальное место работы и полностью «белую» зарплату.

- Стаж на последнем месте работы должен превышать 6 месяцев.

Очередь дошла и до второго варианта действий – микрозаймы. Смысл состоит в том, чтобы получить заем в небольшой организации, занимающейся выдачей денежных средств на короткий срок и маленькими суммами, и вовремя все вернуть. Как исправить кредитную историю через них? Дело в том, что кредитные агентства, наряду с крупными банками, обязаны передавать информацию о платежности клиента. Вы вернули им долг вовремя – они Вам поставили «плюсик» в БКИ. Воспользуйтесь их услугами несколько раз, возвращайте все вовремя и смело можете рассчитывать на то, что Ваша кредитная история «поднимается в гору».

В заключение необходимо добавить, что нет смысла «очищать» свою кредитную репутацию, если у Вас имеются действующие долги по кредитам, почтовый ящик полон писем со службы ФССП, все имущество арестовано, а телефон разрывается от звонков с коллекторских агентств. Не желательно брать на себя новое долговое обязательство, если Вы сомневаетесь в факте его успешной оплаты. Помните, что «нет ничего хуже долгов, чем еще большие долги»!

liveprosto.ru

Реально ли исправить кредитную историю ?

28 июня 2013

ЖУРНАЛкак исправить кредитную историю?Как исправить плохую кредитную историю Если банки, все как один, отказывают вам в кредитовании, даже если сумма кредита является более, чем незначительной, то это означает, что в свое время вы отказались от выплаты кредита или постоянно задерживали платежи по нему. С каждым годом кредитование все глубже проникает во все сферы нашей жизни, а кредитная история человека становится частью его собственной истории, представляющей большой интерес для банков. Еще недавно при оформлении ссуды главным критерием платежеспособности заемщика считался хороший уровень заработной платы. Но сегодня это уже не показатель. Нарушив однажды условия кредитного договора, можно еще долго не рассчитывать на пол…

9 февраля 2015

ЖУРНАЛкак я оказалась должна банку 100 тысяч...В конце 2022 года, когда я очень долго ждала подругу, посетила меня шайтановская мысль узнать дадут ли мне кредит. Зашла я в магазин Белый Ветер, ткнула пальчиком на красивый беленький ноутбук, и попросила рассчитать сколько он будет стоить в кредит. Отвели меня к кредитным менеджерам. Молодой человек, представился менеджером Сбербанка, как в последствии оказалось — менеджер был представителем Сетелем банка. Почему-то они всегда врут, представляясь Сбером. Спросил мои данные, ввёл в программу, и сказал, что мне одобрен кредит, платить столько-то денег и столько-то времени. Документы мои он не копировал, подпись свою я нигде не ставила. Поэтому я просто сказала, что сумма меня не устраив…

11 сентября 2022

ЖУРНАЛА как вы относитесь к кредитам? И зачем они Вам?На просторах инета, на одном интересном сайте про реальные кредитные истории одна из статей... «Здравствуйте, в моей семье сложились серьезная финансовая, кредитная задолженность. У каждого из членов семь, а это: сын, муж, мама и я — имеем по несколько кредитов. Первоначально все шло нормально, но со временем кредиты набирались и платить становилось все тяжелей. Сейчас я выхода не вижу из этой ситуации. Мало того что есть кредиты, а так же много карт, плюс микро займы. Мы перестали платить. Пошли у каждого просрочки. На сегодняшний день они составляют по 12 дней.Начались звонки с банков. Многие банки грозятся расторгнуть договор и продать коллекторам. Мы опасаемся лишиться нашего имущества…

www.baby.ru

Как вылезти из долгов и улучшить кредитную историю

Итак, вы сбились с пути праведного и начали жить не по средствам. Неважно, из-за капризов или по реальной нужде, первое, что надо сделать, — осознать это. Наступил кризис, жить стало дороже, и сейчас самое время проявить разумность. Вот несколько советов о том, как изменить своё финансовое поведение.

Планируйте доходы и расходы

Сейчас в интернете достаточно сервисов, которые помогают планировать свой бюджет. Бесплатные и с небольшой абонентской платой, для компьютера и для телефонов и планшетов на iOS и Android.

Заведите аккаунт, распланируйте бюджет, и вы ясно увидите, сколько сможете потратить на себя и свои «хотелки» с учётом повседневных нужд и платежей по кредитам, если они есть. Так при получении зарплаты у вас не снесёт крышу от обилия денег: вы ясно будете понимать, что больше половины из них уже не ваши.

Используйте правило 50/20/30

Итак, вы разобрались со своими финансами и теперь точно знаете, сколько и когда платить. Теперь надо подумать, сколько денег оставлять на кредиты и сколько — на жизнь и свои удовольствия.

Есть одно замечательное правило, которое помогает упорядочить финансы, дарит уверенность в завтрашнем дне и возможность не отказывать себе в комфорте и удовольствиях. Это правило 50/20/30. Вот оно:

50% заработанных средств уходят на повседневные расходы вроде еды, оплаты жилья, транспорта.

20% от ваших доходов должны уходить в счёт погашения кредитов, а если что-то остаётся или у вас вообще нет кредитов, откладывайте их в качестве сбережений.

30% от доходов можно тратить на развлечения, рестораны и покупки, в которых нет особой надобности, так сказать, «для души».

Конечно, всё зависит от вашей ситуации, но при средней зарплате вы вполне можете распределить свои средства в соответствии с этой схемой.

В итоге вы получаете:

- комфорт — вы обеспечены всем необходимым для жизни;

- чувство уверенности и защищённости — ваши кредиты будут вовремя погашены, проблем с ними не возникнет, у вас есть сбережения «на всякий случай»;

- свободу — вы можете потратить 30% доходов на развлечения и ненужные покупки, можете отложить их или помочь кому-нибудь.

Это помогает избавиться от ощущения, что вы зависите от денег, и почувствовать себя намного свободнее.

Выбирайте правильные финансовые инструменты

Когда приходится бежать за деньгами, мы выбираем одну из трёх дорог: взять кредит в банке, воспользоваться кредитной картой или оформить заём. У всех этих вариантов есть свои плюсы и минусы.

Банковский кредит дают под меньший процент и на более длительный срок. Но и чтобы получить его, потребуется время на сбор документов и ожидание решения. О срочности можно забыть. К тому же банковские кредиты, как правило, составляют крупную сумму, и для экстренных случаев не подходят. Кредитные карты, хотя и обладают рядом достоинств (льготный период возврата средств и возможность обращаться к источнику денег несколько раз), могут неприятно удивить комиссией за пользование кредитом и платой за содержание карты.

Займы могут огорчить относительно высокими процентами, зато с ними невозможно сравниться в скорости и удобстве получения. Когда деньги нужны срочно, лучше и быстрее всего оформить именно онлайн-заём за три минуты. Выбирайте небольшой срок и сумму, тогда и переплата будет маленькой. При грамотном использовании займы не загоняют в долги, а наоборот, повышают ответственность.

Если вам срочно нужно что-то купить, то лучше оформить онлайн-заём, чем воспользоваться кредиткой. Почему? Потому что заём вы отдавать будете ответственнее, ведь просрочка отразится на вашей кредитной истории самым негативным образом. С кредиткой же у вас остаётся впечатление «своих денег», которые отдавать «ещё не скоро», а это напрямую связано с необоснованными тратами и просрочками.

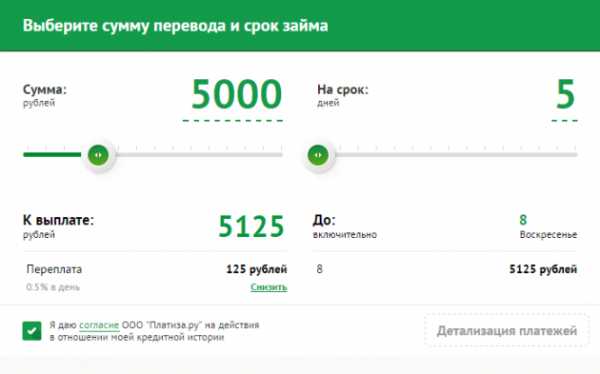

Что касается действительно экстренных ситуаций, когда деньги нужны не просто «срочно», а «вот прямо сейчас, блин, где же их взять», современные МФО (микрофинансовые организации) поднаторели в скорости и предлагают много способов получить заём. Например, онлайн-займы от Platiza.ru перечисляются на банковскую карту, интернет-кошельки «Яндекс.Деньги» и Visa Qiwi Wallet, а заявку рассматривают в течение одной минуты, неважно, днём вы обратились или ночью и в каком городе вы проживаете. Деньги моментально приходят на карту, вы их тратите и в следующие несколько дней возвращаете. При этом переплачиваете сумму, которой хватит на коробку конфет или поездку на такси.

Пример того, что это действительно прозрачно и удобно. Переплата наглядна — всего 125 рублей.

Улучшайте кредитную историю

Те же займы, как это ни странно, улучшают кредитную историю. Каждый человек из нежелательной персоны может превратиться в достойного клиента банков. Для этого надо зарегистрироваться на Platiza.ru, бесплатно узнать свой кредитный рейтинг и получить рекомендации по его исправлению. А дальше начинаете исправлять рейтинг c помощью краткосрочных займов.

Как это работает: занимаете предлагаемую сумму под чуть больший процент, чем в обычном режиме, и погашаете заём вовремя. Потом вам дают уже заём побольше с процентной ставкой поменьше, снова погашаете в срок и так пока Национальное бюро кредитных историй и Объединённое кредитное бюро не получают достаточно информации о вашей благонадёжности (вся информация от Platiza.ru автоматически передаётся в них). Всё постепенно: и повышение рейтинга, и улучшения.

То, что кредитная история действительно улучшается, подтверждают многочисленные отзывы довольных клиентов. Вот пара из них:

Я очень доволен данным сервисом. Они предлагают не только выгодные займы, по сравнению с другими МФО, но и отправляют данные в БКИ, что немаловажно для тех, кто решил исправить (улучшить) свою кредитную историю. Есть досрочное погашение займа с перерасчётом процентов. Буду пользоваться именно этим сервисом и всем советую! В наше время именно важно то, чтобы было без обмана!

На самом деле я никогда не доверял микрофинансовым организациям и никогда не старался связываться, но столкнулся с такой распространённой проблемой, как плохая кредитная история. Знакомый посоветовал Platiza.ru, сказал, что есть у них программа реабилитации кредитной истории, решил попробовать. Остался очень доволен сервисом! Жаль, что не знал о вашей компании раньше.

Используйте автоматические платежи, чтобы снова не залезть в долги

Автоматические списания или напоминалки помогут вам не просрочить платежи по кредитам, а значит, избавиться от переплат и подпорченной кредитной истории. Кстати, Platiza.ru списывает задолженность по займу автоматически в день погашения с карты клиента, поэтому допустить просрочку очень сложно. Также за день до даты погашения они звонят и вежливо напоминают об этом.

Итак, для того, чтобы вылезти из долгов и наладить свои отношения с деньгами:

- ведите учёт личных финансов;

- распределяйте их по системе 50/20/30;

- если вдруг срочно понадобились деньги, пользуйтесь проверенным и надёжным сервисом;

- улучшайте свою кредитную историю;

- настройте автоматические платежи.

Поделитесь своими историями и советами на тему личных финансов в комментариях.

platiza.ru

lifehacker.ru

Исправление кредитной истории: правда или вымысел

Обратившись за кредитом в банк, даже платежеспособные граждане сталкиваются с, казалось бы, нелогичными отказами. Плохая кредитная история часто бывает основной причиной. Возможно ли исправление кредитной истории за деньги и стоит ли пользоваться услугами таких фирм, разбирался Zaim.com.

Зачем исправлять кредитную историю?Объемы кредитования физических лиц за последние 10 лет в рублевом выражении выросли на сотни процентов. По информации аналитиков Объединенного кредитного бюро, у половины экономически активного занятого населения России в наличии действующие кредиты. Несмотря на кризис и снижение уровня жизни, рост кредитования продолжается. Обыденность и легкость, с какой люди берут, а многие не отдают, кредиты, повлияли на создание скоринговых систем.

Скоринговые модели делают первичный анализ на основании нескольких факторов, в том числе и кредитной истории, и выдают результат. В случае, если скоринговый балл оказался ниже заданного числа, банк расстанется с клиентом сразу после процедуры скоринга. Так построена кредитная политика доли банков. Аргументы за и против принимаются на кредитном комитете персонально по каждому подавшему заявку заемщику.

Неважно, скоринг или личное участие представителей банка или МФО, важна хорошая кредитная история, поэтому услуга исправления кредитной истории пользуется спросом; попытка заемщика приукрасить действительность, создать о себе хорошее впечатление.

Береги кредитную историюСайты, предлагающие временное исправление кредитной истории, отзывы о которых доступны в интернете, делятся на две группы: одни предлагают подчистить базу БКИ и удалить лишнее, другие берут с клиентов проценты по займам, при этом не выдавая самих займов. А как? Об этом ниже.

И те, и другие, по сути, мошенники: услуги хакеров очевидно незаконны, да и глупо полагаться на их честность и достижимость исполнения услуги. Настоятельно рекомендуем обходить стороной предложения об удалении кредитной истории из БКИ.

Большая часть сайтов, помогающих в исправлении кредитной истории, выдает микрозаймы без непосредственного перечисления денег заемщику. Они страхуют себя от риска невозврата займа и выдают заем только на бумаге, беря с клиента процент по невыданному займу. А потом, как и положено, передают данные в бюро кредитных историй. Выгода такого сотрудничества для заемщика сомнительна, он вынужден заплатить за то, чтобы увеличить шанс получения займа. Не за сам заем, а только за шанс его оформить в МФО или банке, который может и не измениться от уплаты комиссии организациям, занимающимся исправлением КИ онлайн.

Исправление кредитной истории не панацеяПеред тем как заплатить за помощь в исправлении кредитной истории, стоит разобраться с основами работы бюро кредитных историй. На сайте Банка России представлен полный перечень БКИ, внесенных в государственный реестр бюро кредитных историй и имеющих право заниматься профильной деятельностью.

Сейчас в России действует 17 БКИ, а кредиторы вправе подавать сведения в любое бюро из перечня, поэтому организация, исправляющая кредитную историю, и кредитор, который наводит справки о КИ заемщика, могут пользоваться данными разных бюро.

Если бюро одно и то же и кредитная история выправится, то тех скоринговых баллов, на которые увеличится результат от исправления КИ, все равно может не хватить. Минимальное числовое значение скорингового балла, достигнув которое банки начинают рассматривать заявку на кредит, различно и зависит от кредитной политики.

Случаев, когда исправление скорингового балла на 10-20 пунктов склонит банк или МФО выдать кредит, тоже в избытке. Призываем читателей портала обдуманно подходить к выбору платных финансовых услуг, особенно, когда оплата за услугу не гарантирует результата.

Zaim.com

zaim.com