Со скольки лет и до какого возраста дают ипотеку на квартиру, возрастные ограничения Сбербанка. Ипотека со скольки лет дают

Со скольки лет и до какого возраста дают ипотеку на квартиру в 2022 году?

Несмотря на «молодость» системы ипотечного кредитования в России и достаточно высокие процентные ставки в нем — ипотека получила широкое распространение в современной России. Большую роль в ее распространении сыграл период высоких доходов населения страны в 2008—2011 годы и помощь государства некоторым категориям граждан (молодым семьям, военным, врачам).

Возрастные ограничения на получение кредитов для покупки жилья действовали с момента начала ипотечного кредитования жилья. Ипотечные кредиты банки могли предоставить с 18 лет, а до какого возраста дадут ипотеку — банки решали сами.

Причины возрастных ограничений по ипотеке

Ограничения молодых заемщиков 18 годами, основывалось на юридических правилах, по законодательству Российской Федерации финансовая и материальная ответственность возникает после 18 лет. Поэтому вопрос «со скольки лет можно взять ипотеку» имеет однозначный ответ — с 18 лет. Но в каждом конкретном банке условия могут быть жестче. Одновременно банки тщательно рассматривают личность заемщика в таком возрасте, изучает вероятность призыва юноши в ряды Вооруженных сил России, или изменения семейного положения у молодых людей, а главный фактор — наличие стабильного дохода. Эти факторы рассматриваются банками как дополнительные риски возврата займов по ипотечному кредитованию.

Что же касается предельно допустимого возраста заемщика людей старшего поколения, то до недавнего времени возраст заемщика определялся сроком его выхода на пенсию. По этому правилу выдача ипотеки полагалась, при прочих равных условиях, в возрасте, когда погашение последнего ее взноса приходилось бы на дату выхода заемщика на пенсию. Банки считают, что по достижению заемщиком пенсионного возраста, его платежеспособность резко ухудшится, и он не сможет погасить ипотечный кредит. Условия, прямо скажем, дискриминационные. В западных банках очень либеральные взгляды на возраст заемщика нет, в Северной Европе такие ограничения вообще отсутствуют.

Эти ограничения не соответствуют и нормальной логике. Ведь полученное по ипотеке жилье находится в залоге у банка. Пожилые люди очень часто приобретают жилье своим детям и внукам, а это означает, что плательщиками взносов, в случае ухода из жизни пожилого заемщика, останутся дети. Они, наверняка, не захотят оставить неоплаченное до конца срока жилье банку. А, в случае смерти заемщика, банк может продать имущественный залог и погасить задолженность.

Просто российские банки в своем большинстве социально не ориентированы, главный ориентир для них извлечение прибыли. Вообще, российская банковская система менее профессиональна, чем европейская и американская и не обладает навыками и инструментами работы по ипотечному кредитованию населения.

Для устранения этих пробелов государством в 1997 году была создано Агентство по ипотечному жилищному кредитованию (АИЖК), которое должно было привести в согласие проблемы банков и заемщиков в ипотеке и расширить категории заемщиков на ипотеку среди российского населения. Именно в 1997 году Агентством зафиксированы ограничения по возрасту, оно определило официально границы возраста потенциальных заемщиков ипотеки. «Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).»

Насколько важен ли критерий возраста

Сегодня и в Российских банках возраст заемщика не является жестким критерием ограничений при получении ипотеки, но банк рассматривает личность заемщика в этом случае «под микроскопом», его материальное положение, состояние здоровья, работает ли еще пенсионер, есть ли у него совершеннолетние работающие дети и многое другое. Или банк предлагает пожилым заемщикам включить в договор ипотеки членов семьи младшего поколения в виде созаемщиков, на которых в дальнейшем перейдет обязанность погашать платежи перед банком до прекращения договора ипотечного кредитования. На таких условиях ряд банков соглашается оформить ипотеку даже для 75 летнего заемщика со сроком ипотеки на 10 лет.

Но большинство банков перестраховываются, и на вопрос «до скольки лет можно брать ипотеку» формулируют свою позицию: «Возраст для получения ипотеки не должен превышать 55 /60 лет на дату истечения срока займа». В этих банках ипотечный кредит может получить заемщик мужского пола не старше 45 лет на срок не более 15 лет, а заемщик женского пола в этом же возрасте может оформить ипотеку на 10 летний срок. В этих банках аргументом при отказе ипотеки людям пожилого возраста выступает риск невозврата ссуды, который, по мнению представителей банков, возникает у заемщика на работе, где его по достижении пенсионного возраста могут попросить уступить рабочее место более молодым работникам.

Ограничения по возрасту для ипотеки в 2022 году для отдельных банков

Анализ условий выдачи ипотеки для большинства российских банков определил сроки со скольки лет можно брать ипотеку, в соответствии с Российским законодательством, с 18 лет. Это условие фиксируется во всех банках, работающих с ипотекой, но получить реальный кредит на жилье могут лица, достигшие 21 года и работающего не менее одного года. Ниже приведем список ипотечных банков и возрастные ограничения, накладываемые ими для получения ипотеки.

| Банк | Возраст заемщика (лет) |

| DeltaCredit | 21 — 64 |

| МТС Банк | 18 — 65 |

| Адмиралтейский | 18 — 65 |

| Уралсиб | 18 — 65 |

| Возрождение | 18 — 65 |

| АК БАРС | 25 — 60 |

| Альфа-Банк | 21 — 59 |

| Банк Москвы | 21 — 60 |

| Абсолют-банк | 21 — 60 |

| ВТБ24 | 21 — 75 |

| Газпромбанк | 22 — 60 |

| Нордеа Банк | 18 — 60 |

| Росбанк | 21 — 65 |

| Россельхозбанк | 21 — 65 |

| Промсвязьбанк | 21 — 65 |

| Банк Жилищного Финансирования | 21 — 65 |

| Русский ипотечный банк | 21 — 65 |

| Связь-Банк | 21 — 65 |

А вот до скольки лет дают ипотеку в Сбербанке? Точно также, как и в ВТБ24: возраст заемщика у них находится между 21 годом и 75 годами.

Ограничения для разных объектов ипотеки по возрасту заемщика одинаковы для квартиры на первичном или вторичном рынке, или ипотечному кредитованию строительства индивидуального жилья (дома или коттеджа).

Видео: Кому не дадут ипотеку

Читайте также:

ipoteka-expert.com

Со скольки лет и до какого возраста дают ипотеку на квартиру, возрастные ограничения Сбербанка

Покупку жилья без кредитов могут позволить себе немногие. Поэтому чаще всего для приобретения квартиры (дома) гражданам приходится брать ипотеку. Ее получение сопряжено с соблюдением всех выдвигаемых банками условий, в том числе, возрастных цензов. О том, какие при оформлении ипотека возрастные ограничения устанавливаются банками и другими кредитными учреждениями, расскажем далее.

Возрастные ограничения банка и их причины

Предложения по оформлению ипотечных кредитов сегодня имеются практически во всех банках. Условия, позволяющие взять такой заем, в различных банках имеют свои особенности. В основном, все банки предъявляют требования к материальному положению, кредитной истории и возрасту заемщиков. Причем банками устанавливаются и минимальные, и максимальные возрастные пределы. Отчасти это обусловлено положением закона о дееспособности граждан. Но основной причиной установления таких цензов является выгода банков.

Банки представляют собой коммерческие структуры, создаваемые для извлечения хорошей прибыли. Поэтому при выдаче кредитов они стараются максимально обезопасить себя от возможных невыплат по договору.

Предоставление кредита лицу, недавно окончившему школу или уже вышедшему на пенсию, рискованно. Ведь доходы у данной категории лиц невелики. Банки стремятся заключать договоры с лицами в возрасте 30-45 лет. Считается, что в этот период заемщики имеют наиболее стабильный официальный доход, и шансов погасить ипотеку без проблем у них больше.

Со скольки лет дают ипотеку

Для лиц, желающих приобрести жилье, актуальным является вопрос о том, со скольки лет дают ипотеку.

По гражданскому законодательству полное право – и дееспособность возникает у граждан с достижением восемнадцатилетнего возраста. С этого времени они могут становиться участниками различных сделок. Но такой молодой возраст клиента редко устраивает банки.

В основном, они поднимают планку минимального возраста для заключения ипотечных соглашений. Чаще всего от заемщика требуется достижение 21-23 лет. Еще охотнее кредитные организации сотрудничают с заемщиками после 26 лет. Ведь к этому возрасту многие уже заканчивают свою учебу, устраиваются на работу и имеют минимальный стаж.

До какого возраста можно стать заемщиком по ипотечной программе

Существуют и максимальные пределы по возрасту для заемщиков.

Рассмотрим, до какого возраста дают ипотеку кредитные организации своим клиентам.

На практике многие банки выдвигают условие о том, что на момент погашения полученного займа возраст клиента не должен превысить семьдесят пять лет. Следовательно, предельный возраст выдачи кредитов будет зависеть и от его срока. Чем больше срок, тем моложе должен быть заемщик. При этом будут учитываться и иные условия, например, финансовое положение заемщика и его состояние здоровья.

Во многих банках некоторым возрастным клиентам уделяется особо пристальное внимание. Им приходится проходить медкомиссию и страховать свою жизнь и здоровье.

Возрастные требования по специальным программам кредитования

Выше были указаны общие возрастные критерии, устанавливаемые банками при выдаче ипотеки. Однако сегодня существует много различных ипотечных программ, предусматривающих особые требования к заемщикам. Рассмотрим некоторые из них.

Ипотечный кредит спец. программа «Молодая семья»

Кредитный ипотечный договор для молодых семейных пар, одиноких родителей с детьми заключается на определенных условиях.

Одним из них является возрастной ценз. Многие банки вводят ограничения по возрасту для выдачи ипотеки до тридцати пяти лет. Если на момент заключения сделки обоим из супругов (одинокому родителю) не исполнилось 35, то они могут получить ипотеку. В некоторых регионах предельный возраст увеличен до сорока лет. При этом нижний предел обычно устанавливается не ниже 21 года.

«Военная ипотека»

Государством также устанавливают льготные условия приобретения жилья в ипотеку для военнослужащих. Помимо прочих требований в их отношении также устанавливаются определенные возрастные ограничения.

Для получения средств, военный должен быть не моложе 21 года и не старше 45 лет. Точнее, он на момент погашения займа он не должен быть старше указанного максимального возраста.

Спец. программа «Ипотека для пенсионеров»

Обычно банки стараются предусмотреть в условиях договоров о погашении займов до достижения клиентами пенсионного возраста. Ведь в таком возрасте доходы невелики, а проблем со здоровьем много.

Вместе с тем, специальные программы позволяют брать ипотеку и лицам преклонного возраста. Верхняя граница обычно устанавливается в пределах 75 лет.

До указанного возраста заемщиком должен быть внесен последний платеж по установленному графику. Поэтому такие займы, как правило, даются на срок не боле пяти или десяти лет.

Возрастные требования по ипотеке в различных банках

Ипотека в различных банках имеет свои особенности и ограничения. Единого обязательного правила для всех не существует. Каждый банк, как отдельная организация, устанавливает требования к возрасту, финансовому состоянию заемщиков исходя из своих интересов. Ниже рассмотрим, как решается этот вопрос в различных банковских организациях.

В Сбербанке

Лицам моложе двадцати одного года, оформить ипотеку в этом банке не получится.

Молодые семьи могут участвовать в специальной ипотечной программе в Сбербанке в возрасте от 21 до 35 лет. Возрастной предел в данной кредитной организации составляет семьдесят пять лет.

Поэтому, на какой срок дадут ипотеку в сбербанке, будет зависеть от возраста заемщика. Максимальный по сроку заем выдается на тридцать лет. Но тогда клиенту на момент его выдаче не должно быть более 45 лет.

ВТБ24

Данным банком также устанавливается минимальный 21-летний возраст для получения ипотеки. При этом выплатить ее нужно до достижения 65 лет мужчинам и 60 лет женщинам.

Газпромбанк

Этим банком нижняя планка возраста заемщика снижена на один год. Взять ипотеку в нем можно лицам, достигшим двадцати лет. А вот верхняя планка, наоборот более жесткая. Обычно заем предоставляется лицам, с условием их погашения для женщин до 55-летнего возраста, а для мужчин – до 60. В некоторых случаях банк может поднять эту планку, но не более, чем на пять лет.

Альфа-банк

В указанной кредитной организации ипотека может быть предоставлена лицам с 20 до 64 лет. Верхний предел обозначает возраст на дату погашения займа, а не заключения договора.

Уралсиб

Это самый лояльный банк в плане установления нижнего возраста для ипотеки. На ее получение могут рассчитывать лица с восемнадцати лет. Предельный возраст клиента на момент погашения займа не должен превышать шестидесяти пяти лет.

zakondoma.ru

Со скольки лет дают ипотеку на квартиру

Для того чтобы иметь право на получение ссуды по залогу недвижимости, каждый клиент банка должен соответствовать ряду требований. В частности, к ним относится возраст, с которого можно заключать договор о займе.

Позиция каждого отдельно взятого банка по поводу того, со скольки лет можно взять ипотеку, сугубо индивидуальна. Однако существует некий общий подход к этому вопросу. Возраст клиента, предполагающего осуществить заем для приобретения жилища, способен влиять на решение кредитора как положительно, так и отрицательно.

Общие предпочтения кредитных учреждений

Выдавая кредит под залог имущества, банк, разумеется, заинтересован в выплате всей суммы (включая стоимость услуги) в установленный срок. Принимая во внимание возраст клиента, всякий кредитный эксперт учитывает следующие вероятные обстоятельства, напрямую связанные с ним:

- клиент преклонных лет может потерять трудоспособность или умереть естественной смертью;

- заемщик средних лет, как правило, имеет специальность и внушительный стаж, а также стабильную работу;

- лицо молодого возраста социально нестабильно.

Таким образом, все ведущие статистки, занимающиеся поисками ответа на вопрос о том, со скольки лет можно брать ипотеку, сходятся во мнении, что наиболее перспективным заемщиком по ряду основных параметров следует считать клиента мужского пола, находящегося в возрастном интервале от 25 до 37 лет.

С какого возраста дают ипотеку

В соответствии с российским законодательством, любой гражданин имеет право начать свою кредитную историю по достижении 18 лет. Однако в действительности получить одобрение кредитного учреждения в таком возрасте практически невозможно. Как минимум для этого понадобится поручитель либо соразмерный залог.

При обращении за получением небольших займов на приобретение товаров и услуг на общих условиях в возрасте до 20 лет положительный ответ звучит довольно часто. Тогда как одобрение кредитного специалиста по запросам на ипотеку в этом же возрасте – случай крайне редкий.

Как уже отмечалось выше, подобных подход обусловлен тем, что до 20-летнего возраста среднестатистический потенциальный заемщик, еще не обладает необходимыми качествами. К таковым относятся:

- постоянная профессия;

- стабильный и высокий доход;

- внушительный стаж работы на занимаемой должности.

Ввиду этого, банк оставляет за собой право полагать, что вероятность внезапного сокращения начинающего сотрудника крайне велика. Кроме того, велика и вероятность того, что найти новое место работы (с оплатой труда в достаточных для внесения ежемесячного платежа размерах) молодому человеку будет крайне затруднительно.

Помимо перечисленного, по устоявшемуся мнению кредиторов, молодой человек не отличается достаточным уровнем сознательности и нередко относится к своим обязательствам крайне безответственно. А потому заключение с таким человеком договора ипотечного кредитования (в котором, как правило, фигурируют довольно большие суммы) всегда сопряжено с излишними рисками.

Оптимальный возраст и категории заемщиков

Исходя из сказанного выше, абсолютное большинство российских кредитных учреждений устанавливают «негласный возрастной минимум» — 21—23 года.

При этом некоторые организации все-таки идут навстречу молодым клиентам и заключают с ними договоры на выдачу ипотечного кредита для приобретения жилища. Однако делается это зачастую в исключительных случаях и на особых основаниях. Ими, как правило, становится отдельная плата (представленная в виде особой модели страхования кредита или комиссионных взносов) либо повышенная процентная ставка. Оптимальным возрастом, позволяющим надеяться на высокую вероятность одобрения займа, считается 26 лет.

Для лиц, подходящих под определение «желательной возрастной категории», существует ряд специальных государственных программ, позволяющих приобрести ипотеку на квартиру на льготных условиях. В их рамках государство либо осуществляет выплаты по некоторой части обязательств заемщика, либо вносит определенную сумму материальных средств, определенную в качестве первоначального взноса. Все зависит от того, со скольки лет дают ипотеку на квартиру.

Как правило, лица, подпадающие под подобные программы, входят в возрастной период от 25 до 35 лет. Таковыми зачастую являются:

- представители молодых семей;

- ученые;

- преподаватели и учителя, отправляющиеся трудиться в сельские или отдаленные местности.

Нередко кредитные учреждения пытаются стимулировать таких заемщиков собственными силами, снижая для этой возрастной категории процентную ставку по ипотечным кредитам.

Верхний возрастной порог

«Привлекательность» заемщика после пересечения им 35-летнего порога начинает медленно, но верно снижаться.

Несмотря на то что большинство кредитных учреждений в своих уставах в качестве предельного возраста декларируют 75—80 лет, получить одобрение займа в этом возрасте крайне затруднительно.

Объяснить этот факт достаточно просто: с возрастом повышается вероятность утраты здоровья и, как следствие, трудоспособности. Потому в основной своей массе договоры на ипотечные займы заключаются таким образом, чтобы рассчитаться по ним клиент мог до своего выхода на пенсию. Так, в случае когда срок погашения кредита составляет около 20 лет, оформить его мужчине старше 40 лет будет довольно непросто.

Однако возрастной порог может помешать одобрению займа только при обычных условиях его оформления. В том же случае, когда клиент может предоставить соразмерный залог, вероятность заключения договора сильно увеличивается.

Заключение

Т.о., по условиям наиболее популярных кредитных программ, предлагаемых банками, желательный минимальный возраст заемщика составляет от 21 до 23 лет. При этом стоит помнить, что высокий и постоянный доход молодого клиента значительно повышает его шансы на заключение с ним договора об ипотечном кредитовании. Максимальный возраст кредитующегося лица желателен в пределах до 55 лет (у женщин) и до 60 лет (у мужчин).

znatokdeneg.ru

До какого возраста дают ипотеку на жилье в 2022 году и условия банка

Приветствуем! Сегодня поговорим о том, до какого возраста дают ипотеку на жилье. Вы узнаете со скольки лет дают ипотеку российские банки, до какого возраста можно попробовать получить положительное решение, а также где есть ипотека до 75 лет и можно ли её взять неработающему пенсионеру.

Влияние возраста заемщика на условия предоставления ипотечного кредита

Основными параметрами для ипотеки являются: финансовое положение, кредитная история и возраст. Эти показатели также влияют на сумму, процентную ставку и срок предоставляемого займа.

При выдаче ипотечного кредита банк должен быть уверен, насколько заемщик в состоянии обеспечить бесперебойность и стабильность оплаты. Давайте понимать, что негативно сказаться могут следующие обстоятельства, связанные с возрастом кандидата:

- Нетрудоспособность заемщика, связанная с достижением преклонного возраста или смерти, по естественным причинам.

- Потеря работы и невозможность трудоустройства на новую работу. Причиной может стать молодой возраст, недостаток опыта или ненадлежащий уровень образования.

Минимальный возраст

Итак, давайте сначала обсудим со скольки лет можно взять ипотеку, стоит сказать, что минимальный возраст для предоставления кредита по законодательству РФ – это перешагивание за 18–летний рубеж. Однако выдача кредита лицам, недавно достигшим совершеннолетия, доступна не в каждом банке. А в случае предоставления такой возможности, очень частым условием является наличие поручителей, либо кредит осуществляется под залог имущества.

Банки, при расчете на сколько лет выдать ипотечный кредит, руководствуются возрастом заемщика. Большая часть банков жестко фиксирует условия, на которых выдается ипотека, и со скольки лет ее можно получить.

Например, Сбербанк выдает ипотеку по достижении заемщиком возраста 21 года, а Росевробанк осуществляет ипотечное кредитование только по достижении заемщиком возраста 23 лет.

Основные причины повышения минимального возраста до 21-23 лет:

- Большинство банков России уверены, что молодые люди не обладают достаточным уровнем ответственности и самосознания для удовлетворения их заявки на получение кредита, не имеют стабильной работы.

- Еще одним негативным фактором может стать риск ухода в армию для молодых людей. Этот риск вполне оправдан и банки это учитывают. Большинство из них требует предоставить военный билет с отметкой о военной обязанности. Больше шансов будет получить ипотеку у тех, кто уже отслужил или не годен к службе.

- Требования банков к общему стажу работы. У большинства банков есть обязательное требование отработать минимум год за последние пять лет. Для молодых людей 18 лет это условие практически невыполнимо. Даже если требование банка по минимальному стажу работы на последнем месте будет выполнено, банк все-равно откажет, если нет общего годового стажа работы.

Описанные факты вынуждают Банки РФ устанавливать минимальный возраст, по достижении которого возможно получение ипотечного кредита. Когда человек достигает 27 лет, то вероятность положительного решения о его кредитовании максимальная.

Исходя из описанного ранее – благоприятный возраст заемщика — от 27 до 35 лет. Шансы на получение ипотечного кредита заметно уменьшатся, когда заемщику исполнится тридцать пять лет. После достижения заемщиком максимально благоприятного возраста ухудшаются условия предоставления кредита: максимальные сроки погашения.

Максимальный возраст

В ряде банков максимальный возраст для сотрудничества — 75 лет. Это довольно редкое явление. Из крупнейших банков можно выделить только Сбербанк. Именно он кредитует до такого возраста и даже неработающих пенсионеров.

При этом у них практически 100% одобряемость, так как банк считает их надежными заемщиками. Если учесть, что Сбербанк принимает неподтвержденные доходы, то для пенсионеров он лучший для ипотеки банк.

Как оформить ипотеку на квартиру в Сбербанке мы писали ранее.

До 75 лет кредитует Транскапитал, но ставки там значительно выше и нет учета дополнительных доходов без справок и документов с работы. Также стоит присмотреться к банку Ак Барс. Он кредитует до 70 лет, но только работающих пенсионеров.

При выборе, на сколько лет оформить выплаты по ипотечному кредиту, для банков интересны выплаты последнего платежа по кредиту до того, как заемщик достигнет пенсионного возраста. Поэтому в Сбербанке, например, есть такой момент, когда аннуитетные платежи до пенсии значительно выше, а потом будут минимальными – в пределах средней по России пенсии.

Требования к возрасту по специальным программам кредитования

Ипотечный кредит на приобретение жилья по специальной программе «Молодая семья»

Заявка на кредитование семьям по программе ипотека «Молодая семья» может быть оформлена и выдана ипотека, если возраст одного из супругов составляет менее 35 лет. В отличие от иных предложений по кредитам, эта программа предоставляет низкую единую % ставку на протяжении всего периода по выплатам.

Наименьшие проценты займа предоставляются тем, у кого много детей (не менее 3-ех), а также, если банковская карта, на которую перечисляется заработная плата заемщика, числится в банке, предоставляющем кредит.

Минимальная ставка на текущий момент по этой программе в Сбербанке – 10,25%, но не стоит забывать, что она распространяется только на готовое жилье.

Готовое жилье можно приобрести у физического, или у юридического лица. При получении кредита по программе «Молодая семья» условия предоставляемого кредита более благоприятные, в отличие от обычной ипотеки.

Специальная программа предоставления кредита на жилье «Военная ипотека»

Российское правительство в 2005 выдвинуло предложение по созданию программы по поддержанию военнослужащих – «Военная ипотека». Она предоставляет возможность получения ипотечного кредита на жилье по индивидуальным условиям.

Условием данной ипотеки является получение военнослужащим ежемесячно определенной суммы, использование которой возможно только для погашения платежа по ипотечному кредиту, предоставленному государством по специальной программе «Военная ипотека».

Военнослужащий обязан работать в Вооруженных Силах РФ на протяжении всего срока кредитования. Иначе он обязан выплатить кредит досрочно по причине собственных обстоятельств. Оформление «Военной ипотеки» возможно на всей территории РФ вне зависимости от места службы.

Условия, на которых выдается военная ипотека, и до какого возраста ее можно оформить мы разобрали ранее в отдельной статье.

Полное погашение кредита по ипотечному жилью должно осуществиться до 45 лет включительно, поскольку именно этот возраст является пенсионным для военнослужащих. Стаж работы в ВС должен составлять не менее 3 лет.

На сколько лет выдается, и какова максимальная сумма займа зависит от того, сколько лет военнослужащему осталось доработать до ухода на пенсию.

Специальная программа кредитования «Ипотека для пенсионеров»

Несколькими годами ранее по причине малого дохода людей пенсионного возраста и вероятности неполного погашения, предоставленного на покупку или строительство жилья, данные кредиты выдавались довольно редко. В связи с изменениями в политике по предоставлению кредитов, сегодня разрешено пенсионерам брать ипотечный заем на общих условиях.

Шансы положительного решения существенно увеличиваются, если будет предоставлен созаемщик и поручитель, а также пенсионер будет продолжать работать по настоящее время.

Рекомендуемый список банков по ипотеке для пенсионеров: Сбербанк, Транскапиталбанк.

Далее поговорим о том, до скольки лет дают ипотеку на квартиру крупнейшие банки страны.

Требование к возрасту в крупнейших банках России

Из этой таблицы вы узнаете, на сколько лет дадут ипотеку именно в вашем случае в каждом конкретном банке. Предельный срок ипотеки ограничен требованиями банка. В таблице представлены условия ипотеки на вторичное жилье. Данные условия в плане минимального и максимального возраста от ипотеки на новостройку не отличаются.

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Если клиент не зарплатник Сбербанка + 0,5% .При отказе от страховки +1%, При отказе от электронной регистрации + 0,1%; При отказе от акции витрина + 0,3%. По акции молодая семья минимальная ставка 8,6% |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 10,99 | 15 | 3 | 21-65 | |

| Газпромбанк | 10 | 20 | 6 | 21-60 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия |

| Россельхозбанк | 10,25 | 15 | 6 | 21-65 | 10%ПВ на готовоепо молодой семье, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 11 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 11,75 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12,25 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 11,75 | 20 | 4 | 21-65 | |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 11 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ |

| Ак Барс | 12,3 | 10 | 3 | 18-70 | 0,5% скидка у партнеров |

| Транскапиталбанк | 12,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, для зарплатников первый взнос 10% по ФБ 20% |

| Связь-банк | 11,5 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 11,75 | 10 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 13,4 | 15 | 6 | 18-65 | |

| Глобэкс банк | 12 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 13,75 | 15 | 4 | 21-65 | |

| Росевробанк | 11,25 | 15 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | Скидка 0,2% если ПВ 40% и выше, Скидка 0,5% если клиент относится к льготной категории, скидка за быстрый выход на сделку ставка 10,9 - 11,4% |

| АИЖК | 11 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Юникредитбанк | 12,15 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Подбор ипотеки по шагам вы можете с помощью нашего специального сервиса. Также прямо у нас на сайте действует сервис «Онлайн заявка на ипотечный кредит», который позволяет подать заявку на ипотеку во все банки и дальше выбрать наиболее выгодный вариант.

Ждем ваших вопросов в комментариях. Будем признательны за положительную оценку статьи, лайк в социальной сети и подписку на новости проекта.

ipotekaved.ru

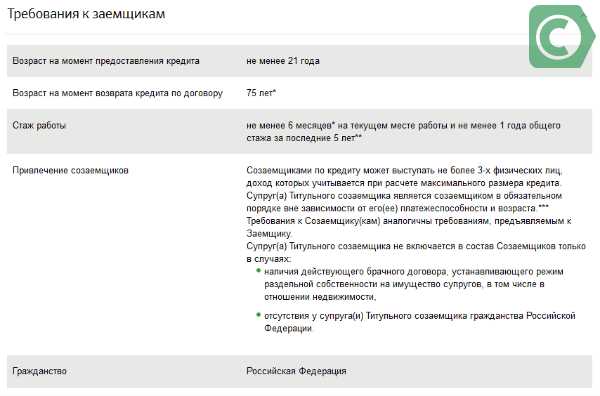

До скольки лет дают ипотеку в Сбербанке: требования к заёмщикам

Чтобы оформить жилищный кредит, потенциальный кредитозаемщик должен собрать документацию, подобрать параметры, подать заявку, выбрать жилье и застраховать его. Но, кроме того, он должен соответствовать требованиям, которые выдвигает кредитная организация своим клиентам относительно ипотеки в части возраста – о том со скольки и до скольки лет ее выдают в Сбербанке данная статья.

Чтобы оформить заем, нужно соответствовать возрастным ограничениям и требованиям

Чтобы оформить заем, нужно соответствовать возрастным ограничениям и требованиямСодержание статьи:

Возрастные ограничения для заемщиков

Так как жилищные кредитные программы – это долгосрочное партнерство с банком, которое не ограничивается небольшим периодом, а чаще всего варьируется от 10 до 30 лет, то банк хочет избежать части рисков, ограничивая возраст заемщика. Практически для всех финансовых учреждений, выдающих ссуды подобного типа, возрастные рамки одинаковы.

Со скольки лет выдают ипотечный кредит

Первым требованием к заемщикам выступает ограничение по возрасту. Принять участие в оформлении доступно всем гражданам, достигшим 21 года. Немного отличаются правила относительно максимального лимита.

Ограничения по максимальному возрасту

Рассмотрим верхнюю возрастную границу возврата займа. Важен момент, при котором он будет закрыт , т.е. когда при плановом режиме платежей (без досрочных погашений) задолженность будет выплачена полностью.

До какого возраста дают ипотеку в Сбербанке по разным видам программ:

- Программы с государственной поддержкой можно использовать клиентам до наступления пенсии. Это обозначает лимит для мужчин – 60 лет и до 55 лет для женщин.

- Программы на покупку квартиры, частного дома, со вторичного рынка или в новостройке: до 75 лет.

- На строительство загородной недвижимости: до 75 лет.

- Проект для военнослужащих: до 45 лет.

Из прочих требований к заемщикам набольшее значение имеет трудовой стаж и заработная плата.

Исходя из уровня последней определяется возможность для предоставления кредитных средств и их объем. Стаж следует подтвердить в двух направлениях:

- Стабильность: на нынешней работе заемщик должен находиться больше 6 месяцев.

- Надежность: за 5 лет заявитель должен проработать суммарно свыше года (на любых предприятиях).

Требования при оформлении займа

Требования при оформлении займаУсловия ипотечного кредитования

Определив, со скольки лет дают ипотеку в Сбербанке, и какие иные требования выдвигаются, следует заняться подготовкой документов. По сути, список сводится к подтверждению всех вышеуказанных условий.

На данном этапе происходит и подбор программы. Они отличаются по уровню ставки и некоторым параметрам, характерных для определенной процедуры по покупке жилья (готовое, в новостройке, строящееся, со вторичного рынка, на строительство). Ставки назначаются в пределах 12,5-13,5%. Остальные параметры, в целом идентичны:

- Минимальная сумма: от 300 тыс. рублей.

- Максимальная: до 1,5-3 млн. рублей. В индивидуальных случаях – до 10 млн. рублей.

- Срок (кроме программы для военных): до 30 лет.

- Первый взнос: от 15%.

Чем большую сумму подготовить для первичной оплаты, тем лояльнее условия можно получить.

Если оплатить сразу более половины, можно рассчитывать на большую кредитную сумму . Также при этом не потребуется уточнять свои доходы, занятость и стаж. Не стоит забывать о возвращении налогового вычета, разрешенного закономСегодня, мы рассказали до какого возраста оформляют жилищный кредит в Сбербанке, а подробнее о процедуре оформления смотрите в видео-ролике.

Ипотечный кредит в Сбербанке (видео)

Условия, возрастные пределы, отдельные нюансы и последовательность действий – в видео о жилищном кредитовании.

Заключение

Лидер кредитования в РФ предлагает множество лояльных условий для своих будущих заемщиков. Одно из преимуществ кредитной организации – максимальный возраст клиентов, желающих оформить жилищный заем. Пенсионеры и пожилые россияне имеют такие же права на получение ссуды и возможность улучшить свои жилищные условия.

31-01-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Со скольки лет дают ипотеку на квартиру в Сбербанке

Активная молодежь достаточно рано задумывается о приобретении своего жилья. При этом обычно возникает необходимость в обращении за ссудой. Тогда среди прочего следует знать, со скольки лет дают ипотеку.

Минимальный возраст заемщика: со скольки лет дают ипотеку на квартиру в Сбербанке?

С какого возраста можно взять ипотеку? По закону с 18 лет.

Однако Сбербанк предпочитает работать с минимальным риском, потому деньги на покупку квартиры он предоставит только тем, кому исполнился 21 год.

Есть несколько причин, по которым банк кредитует только более зрелых молодых людей:

- в начале карьеры заработки специалистов невысоки, то есть они не могут позволить себе ипотеку, платежи по которой обычно составляют весьма приличную сумму. Обычно такие займы могут брать только люди с доходом не ниже среднего;

- в качестве одного из критериев отбора заемщиков используется стаж работы. Чтобы получить заём следует иметь стаж трудоустройства у текущего работодателя не менее 6 месяцев при общем стаже не менее 1 года в течение последних 5 лет. Выполнить данные требования со временем становится проще, но в 18 лет это проблематично;

- у молодежи, в силу жизненных обстоятельств, возникают перерывы в трудовой деятельности, когда доход отсутствует или он минимален, например, во время службы по призыву в армии или в период декретного отпуска.

На практике же большинство ипотечных заемщиков впервые обратились в банк в возрасте около 30 лет, так как именно тогда они достигли финансовой состоятельности и профессиональной зрелости, что необходимо банку, чтобы снизить свои риски по кредиту. Потому такое ограничение по возрасту, как 21 год, считается вполне допустимым.

Военная ипотека

В отношении возрастных ограничений при предоставлении «Военной ипотеки» имеется ряд нюансов. Со скольки лет можно брать ипотеку на квартиру военнослужащему: ему должно быть не менее 21 года.

«Военную ипотеку» одобрят только тем, кто имеет право на получение целевого займа на приобретение жилья согласно ФЗ №117-ФЗ от 20.08.2004 г.

Таких граждан включают в Реестр участников «Накопительно-ипотечной системы» (НИС). Основанием для исключения военнослужащего из НИС является увольнение с военной службы либо исполнение Минобороны перед ним своих обязательств по обеспечению жилым помещением.

Военнослужащие могут получить заём на срок до 20 лет, но согласно общим условиям кредитования максимальный срок кредитования ограничивается трудоспособным возрастом. Статьей 49 ФЗ №53-ФЗ от 22.02.1998 г. устанавливается предельный срок пребывания на воинской службе. Так, для женщин он составляет 45 лет, а для мужчин-военнослужащих, звание которых младше полковника или капитана 1 ранга, - 50 лет.

Несмотря на то что по достижении указанного возраста с ними может быть заключен контракт сроком до 10 лет, при определении максимального срока кредитования сотрудники банка будут руководствоваться нормами указанного закона, то есть тем до скольки лет в принципе военнослужащий может находиться в рядах российской армии.

Соответственно для молодых военнослужащих максимально допустимый срок погашения ипотеки ограничивается 50 годами.

Данный факт следует учитывать и в случае привлечения военнослужащего в качестве созаемщика по иным программам ипотечного кредитования.

Максимальный возраст заемщика

В случаях, когда с покупкой жилья молодым людям помогают старшие родственники, нужно не только определиться с тем, с какого возраста дают ипотеку, но и определить до какого возраста ее нужно будет погасить. Это нужно, чтобы вычислить, на какой срок банк выдаст заём, ведь от этого зависит величина платежа.

Сбербанк установил лимит в отношении максимального возраста, которого достигнет заемщик (созаемщик) к моменту погашения долга.

Банк требует, чтобы срок возврата долга полностью приходился на трудоспособный или же на пенсионный возраст. В качестве ориентира рассматривается возраст наиболее старшего участника сделки.

Если выдача кредита производится тем клиентам, что не могут официально подтвердить факт трудоустройства, а также величину своего дохода, то к моменту погашения займа они не должны достигнуть возраста 65 лет.

frombanks.ru

До какого возраста дают ипотеку на жилье – примеры банков

Содержание статьи

Вопрос: до какого возраста дают ипотеку на жилье отечественные банки и со скольки лет?

Ответ: этот возраст зависит от множества факторов, от того, принадлежит ли заемщик к той или иной социальной группе, пенсионер ли он или нет, или ему положены государственные льготы, но если этот фактор убрать в сторону, то большинство российских банков одобряют ипотеку лицам от 18 до 60 лет. При этом 60 лет, это тот возраст, когда вы уже должны погасить займ.

Однако это только «рекламные» обещания банков. По факту реальней всего получить ипотеку в возрастном промежутке 25 – 40 лет, то есть в самом расцвете сил.

Причины ограничений

Почему установлен именно такой возрастной промежуток?

Более полный промежуток 18 – 60 лет определяется тем, что с 18 лет молодой человек становится по-факту полноправным членом общества (он может голосовать на выборах и так далее), а 60 лет – это срок, когда он уже должен выплатить этот кредит. Поэтому официальные заявления банков «18-60 лет» — это прикрытая ложь.

Ближе к правде возрастной промежуток 25 – 35 лет. Определен он тем, что человек в таком возрасте находится в самом расцвете сил и способен зарабатывать самые «большие» деньги за всю свою жизнь, а так же до смерти ему еще очень далеко, у него есть запас в 30 лет (но только с теоретической точки зрения).

Еще раз – получить ипотеку реальней всего в возрасте 25 – 35 лет, поскольку ее еще нужно выплачивать в течение 30 лет, то есть вы закончите платить в глубокой старости.

Чем руководствуется банк, когда устанавливает возрастной лимит:

- в первую очередь сроком ипотеки (если вы берете ипотеку на 2 года, и вы можете доказать свою высокую платежеспособность, то вам могут одобрить займ и в 58 лет, а если вы берете ипотеку на 30 лет, то банк должен быть уверен, что вы не помрете пока ее не выплатите, то есть логично, что предельный возраст заемщика должен быть 30-40 лет)

- во вторую очередь платежеспособностью заемщика (редко когда человек в 18 — 25 лет зарабатывает много или достаточно денег для реализации своих основных потребностей, а в 35 лет по статистике он зарабатывает в несколько раз больше, хотя это далеко не аксиома)

- в третью очередь законодательством страны

- в четверную очередь укладом общества и нормами поведения (например, у нас в России есть ряд профессий, которые выходят на пенсию в 35-40 лет, понятно, что такой человек еще весьма молод, он способен продолжать работать в другой профессии и одновременно получать пенсию, и до смерти ему еще далеко)

- в пятую очередь наличием у заемщика недвижимости, которая может выступать ликвидным обеспечением во многих случаях (например, у человека низкий доход, ему при таком раскладе никто бы не дал ипотеку, но поскольку у него есть залог, то все возможно)

- в шестую очередь наличием поручителей или созаемщиков (все-таки сумма в 3-8 млн. рублей весьма неподъемная для обычного гражданина, получающего 20 000-30 000 рублей, такую сумму не выплатить и за 30 лет, в этом случае на помощь могут придти созаемщики, которые «вложатся» своим доходом в ипотеку)

Средняя температура по больнице

Итак, в основном банки одобряют ипотеку людям, возрастом 18 – 60 лет – это усредненный показатель, до какого возраста дают ипотеку на жилье. К каждому конкретному претенденту на займ банк будет предъявлять свои отдельные требования в силу вышеперечисленных причин.

Конечно, основное влияние здесь будут оказывать риск смерти, уровень дохода (молодые зарабатывают мало, пенсионеры получают только пенсию) и принадлежность заемщика к той или иной социальной группе, которая и определяет два первых фактора.

Какие соц. группы можно выявить в связи с поставленным вопросом:

- супруги

- молодые семьи

- пенсионеры

- льготники

Супругам

Чаще всего и проще всего получить ипотеку людям, состоящим в официальном браке. Именно у них самая высокая потребность в расширение жилой площади, и именно им охотнее всего ее дают, поскольку, если двое людей приносят доход в семью, то общий бюджет у них будет больше, а соответственно и шанс получить ипотеку выше (они просто напросто смогут ее потянуть).

Но семьи бывают разные. Есть семьи, где есть льготники, где есть военные пенсионеры, где есть госслужащие – и все это влияет на предельный возраст получения ипотечного займа.

То есть что здесь важно:

- у семейных людей доход общий больше

- в семьях попадаются лица, принадлежащие к разным льготным группам граждан

Обычным, стандартным семьям банки одобряют ипотечные кредиты возрастом от 18 – 60 лет. Но 60 лет заемщику должно исполниться уже на момент погашения займа. Таким образом, предельный возраст получения составляет 30-40 лет.

Молодой семье

В последние несколько лет в банковской сфере стал популярен такой продукт, как ипотека для молодых семей. У многих банков есть ипотечные кредиты с таким названием, например, в Сбербанке, ну и, конечно, в ВТБ24.

Напомним еще раз – такое название, это всего лишь рекламный ход. Связан он с тем, что президент РФ Владимир Путин все 16 лет борется с кризисом деторождаемости и «стимулирует» ее рост. По факту, конечно, ничего не происходит, но у всех на слуху до сих пор сидит ассоциация с улучшением жизни «молодых семей».

Не известно насколько они стали жить лучше, но основные банки страны активно спекулируют на эту тему.

Главным отличием ипотеки «Для молодых семей» от обычной – это пониженная процентная ставка и предельный возраст заемщика 35 лет.

Ипотеку для молодых семей выдают до 35 лет!

Однако стоит заметить, что 35 лет это и предельный возраст для большинства видов обычных ипотек.

Пенсионерам

Если анализировать ситуацию с возрастными лимитами по всем категориям граждан, то получается, как ни крути, на момент погашения займа человеку должно быть не более 75 лет. И неважно кто ты. 75 лет – это рекордный максимум, который предоставляют единичные банки.

Не стоит так же забывать про игру слов – пенсионером у нас считается и военный, вышедший на пенсию в 35 лет, и космонавт и мчс-ник. Да они пенсионеры, но они по факту молодые люди. Поэтому про них можно смело говорить, что банки дают ипотеку пенсионером.

По-сути ипотеки для пенсионеров в России не существует — выдавать ипотеку 60-ти летнему человеку, да еще и на 30 лет — это огромный риск для банка не вернуть свои средства. Поэтому «пенсионеру» должно быть так же 25-40 лет, как и обычному заемщику.

Во всех остальных случаях получается следующая петрушка – допустимый возраст в 2022 году в России, когда человека отпускают на пенсию, составляет 60 лет для мужчин и 55 лет для женщин, поэтому если мужчина вышел на пенсию, но у него остался достаточный доход для получения ипотеки, то ему ее могут дать только на 15 лет (до достижения возраста 75 лет), женщине на 20 лет.

Математика понятна?

А если вам одобрили кредит в банке, где предельный лимит установлен в 60 лет, то вам нужно брать ипотеку на такой срок, чтобы успеть выплатить ее при достижении этого возраста. А уж являетесь ли вы пенсионером на данный момент или нет – это ваши проблемы.

Банки рекордсмены

Однако в России есть и банки рекордсмены, которые бьют рекорды по максимальным установленным возрастным лимитам одобрения ипотеки. Ну, это и понятно, несмотря на риски, но конкуренция в банковской сфере очень высокая, нужно бороться за клиентов и привлекать их дополнительными бонусами, например, возрастным ограничением.

Какие банки можно привести в пример?

| ВТБ24 | 21 - 75 |

| Сбербанк | 21 - 75 |

| Адмиралтейский | 18 - 65 |

| Возрождение | 18 - 65 |

| Росбанк | 21 - 65 |

| Россельхозбанк | 21 - 65 |

| Промсвязьбанк | 21 - 65 |

| Уралсиб | 18 - 65 |

В Сбербанке

Сбербанк является одним из рекордсменов в вопросе, до какого возраста дают ипотеку на жилье банки. А кроме того это самый крупный банк страны и интересует он абсолютное большинство людей.

Что у нас со Сбербанком?

Наглядней всего представить данные в таблице.

| Ипотека с господдержкой | 21 - 75 лет |

| "Молодая семья" | до 35 лет |

| Спецпредложение по новостройкам | 21 - 75 лет |

| Готовое жилье | 21 - 75 лет |

| На строящееся жилье | 21 - 75 лет |

| Под материнский капитал | 21 - 75 лет |

| На строительство жилого дома | 21 - 75 лет |

| На покупку загородной недвижимости | 21 - 75 лет |

| Военная ипотека | от 21 года |

ipotekasos.ru