Ипотека 6 процентов в 2022 году семьям с одним ребенком. Ипотека под 6 процентов годовых 2022

Ипотека 6 процентов в 2022 году: условия и как взять?

Ипотека 6 процентов в 2022 году условия имеет очень хорошие, так как это наименьшая процентная ставка, на которую только может рассчитывать заемщик. Рассмотрим, какие еще условия имеет эта программа.

Виды ипотеки под 6%

Постановление правительства гласит, что с 2022 года определенные лица могут приобрести недвижимость в кредит под низкий процент — 6%. Эта президентская программа рассчитана на поддержку рождаемости населения России, ведь молодой семье обязательно необходима собственная жилплощадь, чтобы воспитывать новое поколение. Молодым людям сейчас очень тяжело приобрести недвижимость даже в ипотеку, так как проценты достаточно велики.

Но закон облегчает ситуацию, так как молодая семья теперь имеет право купить квартиру под 6%, а разницу между действующей процентной ставкой и установленной платит государство.

Эта льготная программа с господдержкой имеет две разновидности:

- Семейная пара может взять жилье в ипотеку под 6% в 2022 году, если у них родился второй ребенок или третий.

- Можно рефинансировать ипотеку, взятую до 2022 года, если, начиная с января 2022 у семьи стало двое детей или уже даже трое.

Взять жилье в ипотеку могут абсолютно все россияне, соответствующие стандартным условиям кредитования, так как госпрограмма нацелена на помощь людям, а особенно многодетным семьям.

Кому доступна «детская» ипотека?

Такое название ипотеке под 6% годовых дано не спроста, так как основным условием является наличие двух и более детей. Но эти условия достаточно нечетки, уточним, на кого распространяется поддержка государства по ипотеке:

- При рождении второго ребенка начиная с 1 января 2022 года и по 31 декабря 2022 года семье положена ипотека под 6%.

- Также доступна ипотека для многодетных семей, у которых родился третий ребенок в этот промежуток времени.

- Положено участие в госпрограмме и семьям у которых рождается два ребенка — сначала второй (с 2022 по 2022 года), а потом третий (с 2022 по 2022 года или с 2022 по 2027 года).

Так что за рождение 2 ребенка или 3 семья не только получит деньги, но и сможет позволить себе приобрести новую жилплощадь для удобства.

Субсидирование ипотеки, взятой до 2022 года, также проводится для семей со вторым ребенком и третьим.

На что распространяется ипотека под 6%?

Указ президента касательно ипотеки под 6% имеет определенные ограничения относительно приобретаемого имущества. Так семьям кредит не выдадут, если они приобретают:

- Частный дом.

- Вторичное жилье (квартиру).

Рефинансировать ипотеку для этих объектов также будет невозможно.

Государственная программа дается лишь на приобретение квартир в новостройках.

Государственная программа дается лишь на приобретение квартир в новостройках.Это делается из расчета поддержать не только рождаемость, но и строительство. Поэтому для получения ипотеки под 6% необходимо выбирать квартиру на первичном рынке.

Требования к заемщику

Получить желаемую недвижимость под низкий процент достаточно просто, необходимо обратиться в банк или строительную компанию и заключить договор. Но для этого заемщик должен соответствовать таким условиям:

- Возраст от 21 года для взятия ипотеки.

- Возраст до 65 лет на момент осуществления последнего платежа.

- Официальное трудоустройство со стажем минимум в полгода для физических лиц.

- Для индивидуальных предпринимателей обязательно ведение бизнеса без убытков в течении последних двух лет.

- Рождение второго или третьего ребенка.

С тем, кому дают льготную ипотеку, все достаточно просто и заоблачных требований нет, ну и говорить не стоит, что заемщик должен быть платежеспособным, что обязательно проверяется справкой о доходах, когда человек сдает документы.

Получение государственной ипотеки под 6% возможно с наличием созаемщиков (до 4 человек), это могут быть родственники или посторонние люди. К ним условия выдвигаются те же самые.

Для проведения рефинансирования ранее взятого жилищного кредита условия для заемщиков такие же.

Условия получения ипотеки

Ставка по ипотеке 6% — это неплохое условие, чтобы призадуматься о возможности взятия кредита. Но также стоит учитывать и другие условия государственной программы для многодетных семей:

- Минимальный срок действия ипотеки — 3 года, а максимально необходимо выплатить долг за 30 лет.

- Требуется внести первоначальный взнос в размере 20% и выше.

- Кредит выдают на сумму от 500 тыс. руб. и до 8 млн. руб. для жителей Москвы и Санкт-Петербурга, а также жителей этих областей, и до 3 млн. руб. для всех остальных россиян.

Ипотека под 6% действует только на жилье в новостройках и к нему также выдвигаются определенные условия:

- Проведение строительства должно проводиться в соответствии с законом 214-ФЗ.

- Жилье должно быть аккредитовано АИЖК.

Приобрести квартиру заемщик имеет право на любой стадии его строительства.

Страхование ипотеки

Государственная программа от привычных ипотечных кредитов в плане страхования не отличается. Приобретаемое жилье обязательно необходимо застраховать от рисков порчи и утраты, а после передать в качестве залога банку. Также сам заемщик должен быть застрахован на случай тяжелой болезни или смерти. Без соблюдения этих условий ипотечный займ не выдадут.

На какой срок дается льгота?

Ипотечный займ человек может выплачивать не один десяток лет, но государство не будет все это время помогать и субсидировать кредит. Поэтому необходимо знать срок действия программы.

- 3 года — если родился второй ребенок.

- 5 лет — если появился на свет третий ребенок.

- 8 лет — если родились второй и третий ребенок (в случае с двойнями вопрос не уточняется, но здесь по логике также должны давать 8 лет).

Этого периода чаще всего недостаточно, чтобы полностью погасить кредит, а потому возникает вопрос — какие ставки будут действовать после окончания программы? Дадим же ответ.

Как выплачивать ипотеку после окончания льготы?

После того, как действие программы заканчивается, человек обязан продолжать выплачивать ипотеку уже не под 6% годовых, а под другую ставку. Она высчитывается исходя из ключевой ставки, устанавливаемой Центробанком России. К этой величине добавляется еще 2%. То есть, если на момент окончания действия государственной программы ставка Центробанка равна будет 7%, то ипотеку будут считать под 9%.

Далее эта ставка не изменяется, даже если ключевая у Центробанка будет изменяться.

Условия рефинансирования ипотеки

Субсидия от государства распространяется и на ипотеки, взятые до 2022 года, если у семьи родился второй или третий ребенок. На ипотеку тогда проведут пересчет и ставка снизится с действующей до 6%. Выплачивать кредит под 6% заемщик будет 3 года, 5 лет или 8 лет в соответствии с вышеописанными условиями.

Но чтобы государство могло провести процесс рефинансирования и снизить до 6% ставку, необходимо, чтобы ипотека соответствовала таким условиям:

- Действовал кредит минимум полгода и уже внесено 6 платежей минимально.

- Ранее заемщик не пытался рефинансировать ипотеку по другим программам.

- Отсутствует текущая задолженность.

- Максимальный срок просроченных платежей (при наличии) должен быть равен 30 дням.

Не зависимо от того, в каких банках и на каких условиях бралась ипотека ранее, ее все равно пересчитают под 6% на определенный срок, а потом ставку установят согласно ключевой Центробанка плюс 2%.

Как оформить ипотеку или рефинансировать ее?

Субсидированная ипотека — это реальность, а не просто мечта каждого россиянина, начиная с 2022 года. Для ее оформления необходимо:

- Убедиться в соответствии основным требованиям и условиям.

- Собрать все необходимые документы (их перечень можно точно узнать в банке, или на сайте АИЖК).

- Определиться с банком для оформления ипотеки.

- Выбрать подходящее жилье и собрать на него документы. Собрать денег на первоначальный взнос.

- Принести все бумаги в банк и затребовать оформление ипотеки под 6%.

- Если будет принято положительное решение, то можно будет уже собирать все недостающие бумаги по жилью (купля-продажа, страховка и т.д.) и полностью оформлять кредит.

Необходимые документы

При подаче заявки на ипотечный займ под 6% годовых человеку обязательно потребуется предъявить:

- Паспорт.

- Свидетельство о рождении первого, второго и третьего (если есть) ребенка.

- Справку о доходах.

- Справку с места работы о трудоустройстве.

- Договор купли-продажи.

- Оценочную стоимость недвижимости.

- Страховку.

- Документы созаемщиков (паспорта и справки о доходах).

Каждый банк вправе затребовать и дополнительные бумаги, чтобы решить, выдавать займ или нет.

Налоговый вычет

Многие заемщики сразу интересуются, можно ли вернуть 13%, как и при других ипотечных займах. Все участники программы ипотеки под 6% имеют право вернуть налоговый вычет, но при условии, что кредит они оформляли в банке (имеется лицензия, подтверждающая ведение банковского дела).

Если займ оформлялся в другом финансовом учреждении (АИЖК и т.д.), то данная возможность заемщикам недоступна.

Калькулятор

На сайтах банков, участвующих в государственной программе по поддержке рождаемости и строительства, имеется кредитный калькулятор. Он позволяет рассчитать все основные параметры ипотеки, если ввести туда сумму за покупку желаемого жилья, срок выплат и размер первоначального взноса.

Расчет проводится быстро и человек сможет увидеть не только выгоду от такого кредита, но и понять, на что ему рассчитывать с ежемесячными платежами и общей суммой взносов, так как снижение ставки не означает, полное отсутствие переплат.

Какие участвуют в программе банки и организации?

Организации, дающие ипотеку многодетным семьям под 6% представлены в списке ниже, но всегда информацию следует проверять на официальном сайте АИЖК, так как это перечень со временем может изменять и отличаться от действующего на данный момент.

- Абсолют Банк

- АКБ «АК Барс»

- АКБ «Актив банк»

- АКБ «Инвестиционный торговый банк»

- АКБ «Металлургический инвестиционный банк»

- АКБ РоссЕвробанк

- АО «АИЖК»

- АО «Акционерный Банк «Россия»

- АО «Банк «Северный морской путь»

- АО «Всероссийский банк развития регионов»

- АО «Газпромбанк»

- АО «ДельтаКредит»

- АО «Кошелев-Банк»

- АО «Райффайзенбанк»

- АО «Российский Сельскохозяйственный Банк»

- АО «Сургутнефтегазбанк»

- АО «Татсоцбанк»

- АО «Транскапиталбанк»

- АО «ЮниКредит Банк»

- АО Банк Конверсии «Снеженский»

- ООО Банк «Аверс»

- ООО банк «Русь»

- ООО Коммерческий банк «Кубань кредит»

- ПАО «Банк «Санкт-Петербург»

- ПАО «Банк «Уралсиб»

- ПАО «Банк Зенит»

- ПАО «Банк Кузнецкий»

- ПАО «Бинбанк»

- ПАО «ВТБ»

- ПАО «Дальневосточный банк»

- ПАО «Западно-Сибирский коммерческий банк»

- ПАО «Курский промышленный банк»

- ПАО «МИБ» (Московский индустриальный банк)

- ПАО «МКБ»

- ПАО «Новый инвестиционно-коммерческий оренбургский банк развития промышленности»

- ПАО «Прио-Внешторгбанк»

- ПАО «Промсявзьбанк»

- ПАО «Российский национальный коммерческий банк»

- ПАО «Севергазбанк»

- ПАО «Совкомбанк»

- ПАО «Уральский финансовый дом»

- ПАО АКБ «Энергобанк»

- ПАО Банк «Возрождение»

- ПАО Банк «Финансовая корпорация Открытие»

- ПАО Коммерческий банк «Центр-инвест»

- Российский Капитал

- Сбербанк России

Как быть, если банка нет в списке?

Часто происходит так, что люди взяли кредит, а после узнали про государственную программу и решили рефинансировать его, но их банка в списке нет. При таком неудачном раскладе сразу отчаиваться не стоит, необходимо выбрать банк из списка и подать туда документы на перекредитование. Если процедура пройдет гладко и банк примет заявку, то человек сможет снизить текущую ставку по кредиту до 6% на установленный программой промежуток времени.

Статья по теме: Лучшие предложения по рефинансированию кредитов других банков в 2022 годуВидео

Отзывы

creditsoviets.com

под 6 процентов при рождении 2 и 3 ребенка

По поручения Владимира Путина Правительство разработало программу предоставления субсидий на льготную ипотеку под 6% годовых семьям, в которых с 1 января 2022 года по 31 декабря 2022 года появился второй или третий ребенок. Соответствующие правила утверждены постановлением Правительства № 1711 от 30.12.2022 года. Обязательное условие участия в программе — кредит или займ должен быть взят на приобретение жилья на первичном рынке недвижимости. Для оформления ипотеки родителям не нужно согласовывать льготы где-либо еще кроме отделения банка.

Срок субсидирования кредита или займа на второго ребенка составляет 3 года, а на третьего — 5 лет. На четвертого и последующих детей действие программы пока не распространяется.

Однако 7 июня 2022 года Владимир Путин, выступая на «Прямой линии», поручил Минфину расширить действие программы на семьи, в которых родится не только второй или третий ребенок, но и последующие дети. Президент пообещал уточнить формулировку постановления, подчеркнув, что такое решение ошибочно и его необходимо поправить. На эти цели правительством уже запланировано финансирование. По словам руководителя, снижение ипотеки до 6% для многодетных обойдется в 9 миллиардов, что, по мнению В. Путина, не такие уж большие деньги для поддержки семей с детьми.Перечень поручений по итогам Прямой линии уже подготовлен. Изменения будут внесены в постановление о предоставлении субсидий на ипотечные кредиты или займы до 15 июля 2022 года.

Это не единственная мера государственной поддержки, направленная на стимулирование рождаемости. В 2022 году были введены ежемесячные выплаты на первого и второго ребенка, а также добавлено новое направление расходования средств материнского капитала.

Условия субсидирования ипотеки в 2022 году

Стать участниками программы по субсидированию ипотеки семьи могут при соблюдении следующих условий:

- Второй или третий ребенок появился в семье в период с 01.01.2022 года по 31.12.2022 года. Дети, рожденные в 2022 году, уже не подпадают под действие программы.

- Ипотечный кредит или займ заключен не ранее 01.01.2022 года. Жилищные кредиты, полученные раньше этой даты, не рефинансируются.

- Максимальный размер займа или кредита составляет:

- 8 млн. рублей — для недвижимости, расположенной на территории Москвы и области, а также Санкт-Петербурга и области.

- 3 млн. рублей — для жилья, расположенного в любом другом субъекте РФ.

- Заемщик должен самостоятельно оплатить не менее 20% стоимости приобретаемого жилья. Разрешается использовать средства, полученные из федерального бюджета или бюджета субъекта РФ, то есть можно использовать средства маткапитала, как государственного, так и регионального.

- Ипотека по льготной ставке предоставляется для покупки жилья только на первичном рынке. Это может быть уже готовое к эксплуатации помещение или недостроенное, приобретаемое по договору участия в долевом строительстве. Допускается как покупку квартиры, так и частного дома с земельным участком.

- Заемщик должен заключить договор личного страхования, а также застраховать приобретаемое жилье (после оформления на него права собственности).

- Заемщик должен вносить равные ежемесячные платежи на протяжении всего срока действия кредита. Изменить сумму аннуитетного платежа можно, только если это было предусмотрено условиями кредитного договора.

Порядок снижения ставки по ипотеке

Для получения ипотеки по сниженной ставке родителям достаточно просто обратиться в банк, где им сразу будет оформлен кредит или займ. В течение следующих 3-х или 5-ти лет банк будет получать субсидии от государства. Кредитные организации сами предоставляют в Министерство финансов РФ заявление на субсидию.

- Субсидирование будет предоставляться банку в размере разницы между размером ключевой ставки ЦБ РФ на первый день расчетного периода, увеличенной на 2%, и размером ставки по кредитному договору (договору займа), равному 6%.

- По истечении периода льготного кредитования ставка будет установлена в размере не выше ключевой ставки ЦБ РФ на момент выдачи кредита или займа, увеличенной на 2%.

27 апреля 2022 года совет директоров Центрального банка Российской Федерации принял решение сохранять ставку на уровне 7,25%. То есть, если кредитный договор или договор займа был заключен в период действия этой ставки ЦБ РФ, то после окончания льготного периода ставка не должна быть выше 9,25% (7,25% + 2%).

Семьи, которые оформили ипотеку после 2022 года, могут рефинансировать кредит, если в период действия программы (до 31 декабря 2022 года) у них появился второй или третий ребенок.

Если родители уже оформили льготную ипотеку на второго ребенка, а до 31 декабря 2022 года в семье появился третий ребенок, то срок субсидирования будет продлен на 5 лет с момента окончания ее предоставления на второго ребенка.

Другие инициативы В. Путина для поддержки семей с детьми

С 2022 года начали действовать и другие меры поддержки семей с детьми, введенные по инициативе президента России. Самые значимые из них:

- Ежемесячные выплаты на первых и вторых детей, которые появились в семье, начиная с 1 января 2022 года. Пособие предоставляется в размере детского прожиточного минимума, установленного для конкретного региона, до исполнения ребенку 1,5 лет. Выплаты на второго ребенка осуществляются за счет средств материнского капитала. Обязательное условие оформление поддержки — критерий нуждаемости. Месячный среднедушевой семьи за последний год не должен превышать 1,5 кратного прожиточного минимума для трудоспособного населения, действующего в регионе.

- Продление программы материнского капитала до 31 декабря 2021 года.

- Добавлена новая возможность использования средств маткапитала до исполнения второму или последующему ребенку 3-х лет. Теперь средства сертификата можно направить на дошкольное образование детей.

Не потеряйте эту статью!

Вконтакте

Одноклассники

Задайте свой вопрос

materinskij-kapital.ru

Ипотека с 2022 - указ Путина: под 6 процентов семьям с детьми, условия получения

Семьи, в которых второй или третий ребенок был рожден в период с 1 января 2022 года по 31 декабря 2022 года, вправе оформить ипотеку по сниженной ставке — 6 процентов годовых. Для получения кредита или займа на льготных условиях необходимо соблюдать ряд обязательных требований, например, жилое помещение может приобретаться только на первичном рынке недвижимости. Чтобы принять участие в программе, достаточно обратиться в банк, затем кредитная организация самостоятельно предоставит заявку в Министерство финансов.

Согласно постановлению Правительства № 1711 от 30 декабря 2022 года при рождении второго ребенка срок субсидирования составит 3 года, при появлении третьего ребенка субсидии от государства будут предоставляться в течение 5-ти лет.

При рождении 4-го ребенка снижение процентной ставки пока что не предусмотрено.

Однако 7 июня 2022 года Владимир Путин заявил, что условия субсидирования будут изменены, снизить ипотечную ставку смогут также те семьи, в которых появится 4-й ребенок и последующие дети. По словам президента, расширение действия программы обойдется в 9 млрд. рублей.

Условия субсидирования ипотеки

Условия предоставления субсидии на погашение обязательств по жилищному кредиту или займу:

- Рождение второго или третьего ребенка в течение срока действия программы, то есть с 1 января 2022 года по 31 декабря 2022 года. Дети, которые появились в семье в 2022 году, не дают право на оформление субсидии. На четвертого и последующих детей действие программы пока что не распространяется.

- Кредит или займ должен быть получен после 1 января 2022 года. На уплату ипотеки, оформленной до этой даты, государственная субсидия не предоставляется.

- Квартиру или дом можно приобрести только на первичном рынке недвижимости, причем это может быть жилье, которое уже сдано в эксплуатацию, или еще не достроено.

- Размер займа или кредита не должен превышать:

- 8 млн. рублей — если жилье расположено в Москве и Подмосковье, а также Санкт-Петербурге и Ленинградской области;

- 3 млн. рублей — если недвижимость приобретается в любом другом регионе России.

- Заемщик должен самостоятельно оплатить как минимум 20 процентов оформленной в ипотеку недвижимости. Для этого разрешается использовать средства, выделенные из государственного или регионального бюджета, в том числе деньги материнского капитала.

- Обязательно заключения договора личного страхования, а также страхования жилого помещения после оформления на него права собственности.

- Ипотека должна выплачиваться равными платежами в течение всего срока действия кредита или займа (не считая первого и последнего месяца) без дальнейшего увеличения ссудной задолженности. Изменить величину аннуитетного платежа можно только при условии, что это предусмотрено договором.

Как получить ипотеку под 6 процентов в 2022 году?

Для оформления льготной ипотеки достаточно обратиться в кредитную организацию или в акционерное общество «Агентство ипотечного жилищного кредитования» (АИЖК), заемщику не нужно согласовывать субсидирование еще с какими-либо инстанциями. В течение следующих 3-х или 5-ти лет государство будет предоставлять субсидии банку (или другой кредитной организации).

Отчисления из федерального бюджета будут производиться в размере разницы между величиной ключевой ставки Центрального банка Российской Федерации (ЦБ РФ) на 1-й день месяца, за который выплачивается субсидия, увеличенной на 2%, и ставки, установленной договором (кредитным или займа) в размере 6% годовых.

- Если семья оформила ипотеку после 1 января 2022 года, а затем в ней появился второй ребенок — то есть возникло право на получение субсидии от государства, то этот кредит или займ можно будет рефинансировать.

- В случае, если родители уже получают субсидии от государства в связи с рождением второго ребенка, а в течение срока действия программы (с 1 января 2022 года по 31 декабря 2022 года) рождается третий ребенок, то ставка размером 6% будет установлена еще на 5 лет с момента окончания предоставления субсидии на второго ребенка.

По истечении действия периода льготного кредитования ипотека будет выплачиваться заемщиком по ставке, не превышающей ключевую ставку Центрального банка, увеличенную на 2%, которая была установлена на момент оформления кредита или займа.

Например, если заемщик заключил договор при ставке ЦБ РФ равной 7,25% (действующее значение на 27 апреля 2022 года), то по истечении 3-х или 5-ти лет ставка не может превышать 9,25%.

Снижение ставок по ипотеке в 2022 году: последние новости

7 июня 2022 года Владимир Путин поручил Правительству расширить действие программы снижения ипотечных ставок до 6 процентов при рождении второго или третьего ребенка. Отвечая на вопросы граждан в рамках «Прямой линии», президент сказал, что право на субсидирование кредита или займа будет предоставлено семьям также при рождении четвертого и каждого последующего ребенка.

Глава государства пообещал, что формулировка постановления будет уточнена, при этом подчеркнув, что решение предоставлять ипотеку на льготных условиях только при рождении второго и третьего ребенка ошибочно и его необходимо поправить. На эти цели уже предусмотрено финансирование в размере 9 млрд. рублей. По словам президента, это не такая уж крупная сумму на снижение годовой ставки для многодетных детей.

С просьбой об изменении программы субсидирования к Владимиру Путину обратился глава многодетной семьи, воспитывающий троих детей. Ранее семья уже оформила ипотеку под 13%, и по действующим правилам право снизить ставку до 6% при рождении четвертого ребенка им не предоставляется, поскольку в постановлении говорится только о втором и третьем ребенке, рожденном после 1 января 2022 года.

materinskiy-kapital.molodaja-semja.ru

Ипотека под 6 процентов в 2022 году семьям с детьми

Ипотека под 6 процентов в 2022 году семьям с детьми условия получения

Льготная ипотека в 2022 году, последние новости

В России с 2022 года действует новая социальная программа, направленная на повышение рождаемости и оказание помощи семьям с детьми. Граждане, ставшие родителями во второй или третий раз в период с 1 января 2022 года и до конца 2022 года, могут воспользоваться льготной ипотекой – под 6% годовых. Остальные проценты будет выплачивать государство в течение 3 лет, если в семье появился второй ребенок, и в течение 5 лет – если третий.

Льготные условия также распространяются на семьи, уже оформившие ипотечный кредит. При рождении второго или третьего ребенка в вышеуказанный период они могут рефинансировать ипотеку под новые условия – 6 процентов годовых.

Об участии в программе объявили многие банки, в том числе ВТБ и Сбербанк.

Банки выдающие льготные кредиты на жилье, список

АИЖК

Российский капитал

ВТБ Банк Москвы

Абсалютбанк

Металлинвестбанк

Сбербанк

Газпромбанк

Россельхоз

Промсвязьбанк

Открытие

По данным Минфина, заявки на участие в кредитной программе подали 46 банков. Все они были одобрены властями. Всего на ближайшие пять лет выделено 600 млрд. рублей, которые пойдут на субсидирование процентных ставок.

Большую часть денег получит три кредитные организации: Сбербанк (320, 8 млрд. руб.), ВТБ (200 млрд. руб.), Абсолют Банк (46,6 млрд. руб.)

Ипотека с господдержкой 2022 условия получения в Сбербанке

Сбербанк запустил ипотеку с господдержкой для семей с детьми с льготной ставкой 6% годовых и выдал первые кредиты на покупку жилья, сообщается в пресс-релизе банка.

Ранее президент РФ Владимир Путин объявил о запуске специальной программы ипотечного кредитования под 6% для семей, в которых с 1 января 2022 года по 31 декабря 2022 года рождается второй или третий ребенок. В конце января АИЖК и банк "Российский капитал" выдали первые ипотечные кредиты по программе "Семейная ипотека с государственной поддержкой" под 6%.

"Первыми обладателями льготной ипотеки от Сбербанка стали семьи из Екатеринбурга, Набережных Челнов, Луховиц и Якутска. Продукт доступен по всей России. Льготная ставка в размере 6% действует три года для граждан РФ, у которых родился второй ребёнок в период с 1 января 2022 года по 31 декабря 2022 года, и пять лет в случае рождения третьего ребёнка в тот же период", — отмечается в пресс-релизе.

Ипотека Россельхозбанка 2022 год, ставки и условия по ипотеке

Россельхозбанк объявляет о начале выдач ипотечных кредитов в рамках новой программы государственного субсидирования. Поддержка заемщиков предусматривает оформление кредита по ставке 6% годовых в рублях РФ на первые три или пять лет.

Оформление заявки на получение ипотечного кредита в рамках программы государственной поддержки в Россельхозбанке доступно по стандартному пакету документов при условии предоставления подтверждения рождения в семье второго или третьего ребенка после 1 января 2022 года.

РСХБ входит в число лидеров на отечественном рынке ипотечного кредитования. По итогам 2022 года Банк выдал кредитов на приобретение недвижимости на сумму свыше 73 млрд рублей.

Ипотека под 6 процентов в 2022 году на имеющуюся ипотеку условия

Анонсированная президентом страны ипотека под 6 процентов для тех, у кого второй и последующие дети появились с 1 января 2022 года, создает совершенно новую категорию заемщиков. Для многих семей ипотека ранее была недоступна из-за высоких ставок и дороговизны квартир, которые должны быть большой площади, чтобы в них комфортно разместились такие семьи.

Расширить круг лиц, которые могут воспользоваться ипотекой под 6 процентов, предложил Минстрой. Рефинансировать уже имеющиеся кредиты смогут семьи, у которых в семье появился ребенок после 1 января 2022 года. По данным ВЦИОМ и Росстата, всего льготной ставкой может воспользоваться 620 тысяч семей.

Ипотека для молодой семьи в 2022 году госпрограмма

Программа поддержки семей, у которых родится второй или третий ребенок в 2022 году, позволит семье с детьми экономить около 100 тысяч рублей в год, сообщил недавно глава Минстроя Михаил Мень. Таким образом, семьи с двумя детьми сократят свои расходы на 300 тысяч рублей (они могут пользоваться сниженной ставкой 3 года), а с тремя и более детьми - на 500 тысяч рублей (им ставка в 6 процентов предоставляется на 5 лет). Еще 450 тысяч рублей от стоимости квартиры можно сэкономить за счет использования материнского капитала. Таким образом, для многодетных семей сумма экономии от новых мер приближается к миллиону рублей.

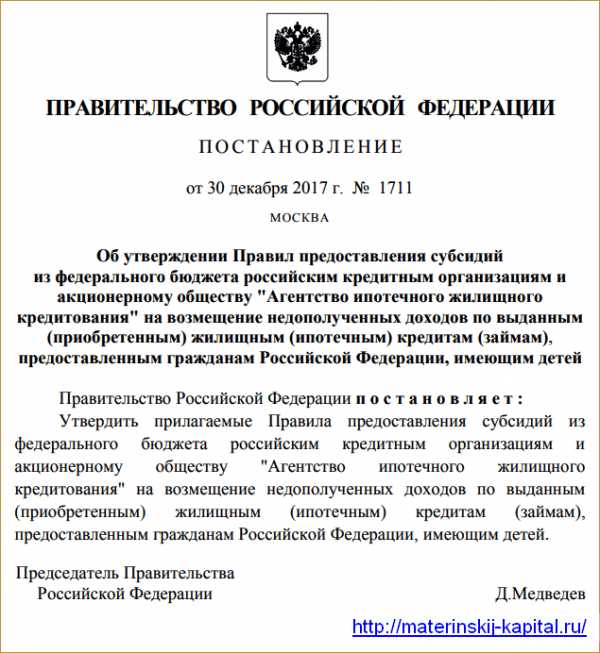

В рамках стимулирования социальной и демографической политики в стране Правительством РФ принято постановление «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «АИЖК» на возмещение недополученных доходов по выданным (приобретенным) ипотечным кредитам, предоставленным гражданам РФ, имеющим детей».

Заявки на участие в программе субсидирования ипотеки для семей с детьми подали акционерное общество «АИЖК» и 46 кредитных организаций, в том числе 21 региональный банк. Участие в программе субсидирования одобрено всем кредитным организациям, подавшим заявки.

В соответствии с постановлением Правительства РФ утвержденный лимит средств на выдачу (приобретение) кредитов составил 600 млрд. рублей. Приказом Минфина России средства распределены между банками и АИЖК пропорционально поданным заявкам. Наибольшую долю получили ПАО «Сбербанк» - 171, 2 млрд. рублей; ВТБ (ПАО) - 106, 7 млрд. рублей; АКБ «Абсолют Банк» - 46, 6 млрд. рублей.

www.tver-portal.ru

Светит ли вам ипотека под 6% годовых

С этого года семьи с несколькими детьми могут оформить кредит на покупку жилья под 6% годовых! Правительство утвердило льготную программу в конце 2022-го. А с середины января 2022-го российские банки начали активно принимать заявки от заемщиков. Кто эти счастливчики и легко ли оказаться одним из них?

Рожаем с 2022-го по 2022-й

Оказывается, не все так просто. Низкая ставка по ипотеке доступна семьям с двумя или тремя детьми. Причем второй или третий малыш должны родиться строго с 1 января 2022 года до 31 декабря 2022 года. И обязательно в семье граждан России.

То есть если ваше любимое чадо - второе или третье - появилось на свет в декабре 2022 года, то воспользоваться льготой не удастся. Также программа недоступна семьям, у которых пока один ребенок. Или если вы имеете уже троих малышей и беременны четвертым. По крайней мере, пока условия таковы.

Изучаем нюансы

Кредитный договор необходимо оформить в рамках тех же дат - с 1 января 2022 года до 31 декабря 2022 года. Причем кредит дадут только в рублях. На валютную ипотеку субсидия не распространяется.

Сумма кредита тоже имеет лимит. Для регионов - до 3 млн. рублей. В Москве, Московской области, Санкт-Петербурге и Ленинградской области - до 8 млн. рублей. Сама квартира, разумеется, может стоит дороже. Речь идет исключительно о банковском займе.

Отдельно скажем и про первоначальный взнос. Заемщик должен внести минимум 20% стоимости жилья. Это может быть даже материнский капитал. Если учесть, что он составляет сейчас 453 тыс. руб., то ипотеку под 6% годовых вы сможете оформить за 2,2 млн. рублей. Материнский капитал, кстати, можно разбить на две части. Первую отдать банку в качестве взноса, в вторую часть оформить как ежемесячные выплаты и гасить ими ипотеку.

- Также необходимо учитывать, что льготную ставку вы получите для кредитов с аннуитетными платежами, - добавляет финансовый аналитик Алена Кондратьева. - Это когда платежи каждый месяц одинаковые. Ипотечные платежи также бывают дифференцированными - они постепенно уменьшаются. На такие льгота действовать не будет.

Льготный процент не навсегда

К сожалению, низкая ставка в 6% рассчитана не на весь ипотечный период. Срок зависит от того, каким по счету в семье будет родившийся ребенок. Если родился второй малыш - ставка действует в течение следующих трех лет. Третий - в течение пяти лет. Если же в семье появился сначала второй, а потом третий - льгота продлится в общей сложности восемь лет.

Как только льготный период закончится - ставку повысят. И равна она будет ключевой ставке Центробанка на дату предоставления кредита плюс добавят два процентных пункта. То есть сейчас, например, ставка ЦБ составляет 7,5%. Плюс 2% - получается 9,5%. Но ставки имеют тенденцию к снижению. По прогнозам, в течение двух лет ипотека на обычных условиях вполне может уже подешеветь до 7% в среднем. А там и до 6% недалеко, так что нет необходимости пытаться обязательно уложиться в льготные сроки.

- Ипотеку можно растянуть на 10, 20 или даже 30 лет, - говорит Алена Кондратьева. - Тут уже банк будет смотреть на платежеспособность заемщика.

В любом случае кредит лучше оформлять на долгий срок (лучше максимальный) с возможностью досрочного погашения. Ведь чем больше количество месяцев, тем меньше сумма ежемесячного платежа. Это вас подстрахует от непредвиденных финансовых трудностей.

Кстати, ограничений по наличию другого жилья тоже нет.

КОНКРЕТНО

Какое жилье можно взять

Льготную ипотеку можно оформить только на квартиру в новостройке или на дом с участком на первичном рынке. Это может быть купля-продажа или договор участия в долевом строительстве. Главное - не вторичка.

- Главная задача властей - поддержать строительный комплекс, - поясняет вице-президент Международной академии ипотеки и недвижимости Ирина Радченко. - До кризиса 2022 года в стране построили большое количество новостроек, а спрос на них упал. Теперь квартиры надо распродать. Субсидию на получение льготной ипотеки уже давали с 1 марта 2015 года по 1 марта 2022 года. Тогда кредит можно было оформить под 12% годовых. Притом что на общих условиях банки выдавали заем под 17 - 19%. Программа тоже касалась исключительно первичного рынка жилья.

А если кредит уже есть?

Если вы подпадаете под условия программы, но ипотека на вас уже висит, кредит можно рефинансировать под льготные 6%. На всех тех же условиях. И только под новостройку.

Кстати, ограничений по количеству купленных квартир в государственной программе нет. Если у вас родится второй и третий ребенок, то льготный период составит восемь лет. За это время вы сможете при желании обеспечить жильем всех своих детей.

Но, разумеется, банки будут исходить из ваших финансовых возможностей. Кредитные организации изучат вас как заемщика и решат, какую сумму вам можно выдать в конкретном случае. Государство в эти дела уже не вмешивается. Льготу дадут на неограниченное количество квартир. Главное, чтобы у вас были на это финансовые возможности.

ВАЖНО!

Куда обращаться?

Выдают ипотеку под 6% не все российские банки. Но достаточно просто зайти на сайт АИЖК (Агентство ипотечного жилищного кредитования). Там можно подать заявку и проверить, какие банки принимают заявки в вашем регионе. Пакет документов для получения ипотеки стандартный. Единственное дополнение - вас попросят предоставить свидетельства о рождении детей. В этой программе нет требований к доходам семьи, площади квартиры и социальному статусу, как в прошлый раз (при льготной программе на 12% годовых).

А КАК У НИХ?

Там брать хорошо, где нас с тобой нет

Под какие проценты дают жилищный кредит в других государствах

Эксперты составили рейтинг стран с самыми низкими ставками по ипотеке. (России в этом списке пока нет.)

1-е место.

Япония - 1,21%

Сказка, а не ипотечная ставка! Правда, недвижимость в Японии ну очень дорогая. В Токио, например, цена квадратного метра начинается от 8 тысяч долларов. В рублях это около 500 тысяч. В городах чуть поменьше (Осаке, Кобэ и Йокогаме) - от 6 тысяч долларов. Ненамного ниже. Поэтому даже у местных жителей практически нет возможностей приобрести жилье без ипотеки.

2-е место.

Швейцария - 1,42%

В Швейцарии популярностью пользуется пожизненная ипотека, которую банки выдают на 50 или 100 лет. Соответственно и здесь кредит передается по наследству.

3-е место.

Финляндия - 1,53%

Недвижимость в Финляндии недешевая. Сегодня средняя стоимость одного квадратного метра квартиры в новостройке в столице обойдется покупателям в 2,3 - 2,7 тысячи евро (160 - 190 тысяч рублей). Тем не менее низкая ставка по ипотеке дает возможность приобретать жилье и по таким ценам.

4-е место.

Швеция - 1,87%

В Швеции в ипотеку покупают почти 90% квартир и домов. Основной соблазн для покупателя - это, конечно же, низкие процентные ставки. Особенность в том, что кредит в Швеции можно взять на 50 и даже на 70 лет. А это значит, что долги зачастую переходят и внукам.

5-е место.

Словакия - 1,92%

В 2004 году эта страна вошла в Евросоюз, и цены на жилье поползли вверх. С тех пор там началось и строительство современных новостроек, однако кризис немного приостановил темпы их возведения. Сегодня в столице страны средняя стоимость одного квадратного метра равна 2 - 2,5 тысячи евро (140 - 175 тысяч рублей).

www.kem.kp.ru

Кто имеет право на ипотеку под шесть процентов — Российская газета

Новые правила субсидирования ипотечной ставки позволяют взять ипотеку под 6 процентов годовых семьям, в которых с начала года появится второй или третий ребенок. Первые кредиты по программе будут выданы уже в январе 2022 года.

Прием заявок на льготную ипотеку начался в 80 банках-партнерах Агентства ипотечного жилищного кредитования (АИЖК). Кроме того, заявку на получение кредита можно подать через сайт агентства и в офисах банка "Российский капитал", которые занимаются ипотечным кредитованием. Всего на реализацию программы выделяется 600 миллиардов рублей. Заявка на кредит подается со стандартным пакетом документов и свидетельствами о рождении детей. Родители, у которых уже есть ипотека, могут ее переоформить. "По программе можно рефинансировать действующий кредит, который выдан не позднее, чем за 6 месяцев до подачи заявки на новый кредит, и по нему не было просрочек", - сообщили в АИЖК.

Рефинансирование возможно только в том случае, если приобреталась первичная недвижимость. Кроме того, при рефинансировании под 6 процентов размер займа не может превышать 80 процентов от стоимости недвижимости. Легко проходят по таким условиям кредиты, которые были взяты с 20-процентным первоначальным взносом.

После окончания срока действия льготной ставки (3 или 5 лет) ставка увеличится, но не до рыночной. Новые условия кредитования рассчитываются по специальной формуле: ключевая ставка ЦБ (на дату выдачи кредита) плюс 2 процентных пункта.

При нынешней ставке в 7,75 процента заемщики, которые возьмут или рефинансируют ипотеку сейчас под 6 процентов, по окончании льготного периода будут платить ее по ставке 9,75 процента. Всего же срок кредитования по программе может составлять от 3 до 30 лет.

9,75 процента годовых составит ипотечная ставка после окончания действия льготной ставки в шесть процентов

"Льготные условия кредитования помогут приобрести квартиру тем семьям с детьми, которые не могут себе этого позволить. Я не исключаю, что удельный вес данной группы покупателей возрастет до 40 процентов", - считает Кирилл Игнахин, генеральный директор Level Group. По его мнению, это может увеличить спрос на рынке жилья на 15-20 процентов.

Родители, у которых уже есть ипотека, могут ее переоформить, главное условие - рождение второго или третьего ребенка уже в 2022 году.

Конкретно

Пять критериев, которым должны соответствовать заемщики

1 В роддом с января

Главный критерий участия в программе - второй или третий ребенок в семье должен родиться после 1 января 2022 года и до 31 декабря 2022 года.

2 С трех до пяти

Семьи, в которых родился второй ребенок, могут пользоваться ипотекой по ставке 6 процентов в течение трех лет, третий ребенок - пяти. Если у заемщика в срок действия льготной ставки на второго ребенка, родится третий, действие ставки в 6 процентов продлевается на пять лет с момента окончания первого льготного периода. В этом случае общий срок пользования субсидированной ставкой составит 8 лет.

3 По средней цене

Размер кредита по льготной ставке ограничен 3 миллионами для регионов и 8 миллионами рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей. Это средний ценовой сегмент недвижимости, так что рассчитывать на покупку дорогой квартиры не стоит. По мнению экспертов, ценовое ограничение создаст сложности для больших семей, которые хотят расширить жилую площадь и присматриваются к многокомнатным квартирам.

4 Копить придется

В новой программе размер первоначального взноса составляет не менее 20 процентов от стоимости недвижимости.

5 Кто на новенького?

Льготная ставка действует только при покупке недвижимости на первичном рынке. Приобрести можно готовую и строящуюся квартиру, дом с земельным участком или таунхаус, но не на вторичном рынке.

rg.ru

Ипотека 6 процентов в 2022 году семьям с одним ребенком

Ипотека в 2022 году (указ Путина): последние новости

Согласно поручению Владимира Путина, в 2022 году в России начнет действовать госпрограмма льготной ипотеки под 6 процентов семьям с 2 и 3 детьми. По условиям новой программы, при рождении с 1 января 2022 по 31 декабря 2022 года второго и/или третьего ребенка процентную ставку по жилищному кредиту свыше 6% будет субсидировать государство (соответственно в течение 3 или 5 лет).

Ипотека с господдержкой 2022 условия получения в Сбербанке

Министерство финансов России удовлетворило заявки 46 банков на участие в программе льготной ипотеки для семей с детьми под 6% годовых. Об этом сообщает пресс-служба Минфина.

«Заявки на участие в программе субсидирования ипотеки для семей с детьми подали акционерное общество АИЖК и 46 кредитных организаций, в том числе 21 региональный банк. Участие в программе субсидирования одобрено всем кредитным организациям, подавшим заявки», — сообщил Минфин.

Согласно постановлению правительства России, утверждённый лимит средств на выдачу кредитов составляет 600 млрд рублей. Самую большую долю получили Сбербанк (171,2 млрд рублей), ВТБ (106,7 млрд рублей) и Абсолют Банк (46,6 млрд рублей).

Ипотека под 6 процентов в 2022 году на имеющуюся ипотеку условия

Анонсированная президентом страны ипотека под 6 процентов для тех, у кого второй и последующие дети появились с 1 января 2022 года, создает совершенно новую категорию заемщиков. Для многих семей ипотека ранее была недоступна из-за высоких ставок и дороговизны квартир, которые должны быть большой площади, чтобы в них комфортно разместились такие семьи.

Расширить круг лиц, которые могут воспользоваться ипотекой под 6 процентов, предложил Минстрой. Рефинансировать уже имеющиеся кредиты смогут семьи, у которых в семье появился ребенок после 1 января 2022 года. По данным ВЦИОМ и Росстата, всего льготной ставкой может воспользоваться 620 тысяч семей.

Ипотека для молодой семьи в 2022 году госпрограмма

Программа поддержки семей, у которых родится второй или третий ребенок в 2022 году, позволит семье с детьми экономить около 100 тысяч рублей в год, сообщил недавно глава Минстроя Михаил Мень. Таким образом, семьи с двумя детьми сократят свои расходы на 300 тысяч рублей (они могут пользоваться сниженной ставкой 3 года), а с тремя и более детьми - на 500 тысяч рублей (им ставка в 6 процентов предоставляется на 5 лет). Еще 450 тысяч рублей от стоимости квартиры можно сэкономить за счет использования материнского капитала. Таким образом, для многодетных семей сумма экономии от новых мер приближается к миллиону рублей.

www.tver-portal.ru