ЦБ повысил ключевую ставку. Потребкредиты и ипотека дорожают. Ипотечная ставка цб рф на сегодня

что зависит от ключевых размеров ставки рефинансирования, как снизить процент по ипотеке

Для начала сразу же стоит сказать о том, что ипотечная ставка ЦБ РФ на сегодня не составляет абсолютно никакого значения. В финансовом мире такого понятия не существует. Почему мы вынесли его в заголовок статьи? Потому что многие наши потенциальные читатели это понятие путают с ключевой ставкой рефинансирования ЦБ РФ, от которой и правда в некоторой мере зависит ипотечная ставка жилищного кредитования.

Поэтому можно сказать о том, что ипотечная ставка ЦБ РФ на сегодня составляет 7,5 %, хотя на самом деле это показатель ключевого рефинансирования.

Что он означает для финансиста и работы банка? Ключевая ставка рефинансирования устанавливается советом Центрального Банка России один раз в квартал. Последний параметр был утвержден 09 февраля текущего года и вступил в действие с 09.02.2022 года. Действовать он будет до следующего заседания ЦБ РФ по данному вопросу. Ключевая ставка на сегодня 7,5 %.

Для любого банка это означает, что он может взять определённую сумму денег в долг у центрального банка под 7,5 % годовых. Для того, чтобы извлечь из данного процесса прибыль, банк затем полученные финансы должен перекредитовать населению под более высокую ставку. например, если он выдает ипотеку за счет заемных средств, полученных под 7,5 % годовых, клиенту под 8,5 % годовых, то его потенциальная прибыль составит 1 %. Соответственно, наиболее выгодные условия ипотечного кредитования предоставляют те кредитные организации, которые имеют собственные финансовые резервы и возможности для привлечения портфеля вкладов населения.

Как ключевая ставка влияет на ипотеку?

Потенциальному и действующему ипотечному заемщику необходимо знать о том, как влияет размер ключевой ставки на ипотеку и другие виды кредитования. Выше уже описан механизм взаимодействия Центрального Банка России со всеми остальными кредитными учреждениями путем регулирования ставки рефинансирования.

Прямого влияния на размер ставки по ипотечному кредитному договору нет. Но при понижении ставки рефинансирования происходит постепенное регулирование всего финансового рынка. Банки вынуждены снижать процентные ставки по всей линейке финансовых продуктов, предлагаемых населению.

Для заёмщиков снижение ставки рефинансирования ЦБ РФ – это возможность:

- обратиться в свое финансовое учреждение с заявлением, в которому указывается просьба о снижении долговой нагрузки в связи с произошедшими изменениями на финансовом рынке страны;

- обратиться в другое кредитное учреждение для рефинансирования существующего ипотечного кредитного договора;

- получить другой кредит на более выгодных условиях;

- обратиться в органы финансового мониторинга с просьбой обосновать законность высокой процентной ставки по действующему договору жилищного кредитования.

Для снижения действующей процентной ставки по ипотечному договору лучше всего обращаться в специализированное агентство жилищного ипотечного кредитования. АИЖК специально сформированная государством структура, которая стоит на страже интересов потенциальных и действующих ипотечных заемщиков. Здесь вам смогут подобрать подходящие условия по рефинансированию действующей ипотеки с целью существенного снижения действующей ставки.

Уточнить размер ключевой ставки ЦБ РФ можно на официальном сайте этой главной финансовой организации страны. Самые крупные банки при существенном снижении данного финансового показателя сами предлагают своим заемщикам снижение процентной ипотечной ставки в одностороннем порядке. Такие прецеденты уже существуют. Примерно в 70 % случаев после написания заявления заемщик получает снижение процентной ставки по действующему договору.

Что будет с ключевой ставкой дальше?

Центральный банк России является единственным финансовым регулятором в стране. За счет ключевой ставки регулируется уровень инфляционных процессов и стимулируется рост экономики. В макроэкономической перспективе повышение ключевой ставки оправдано толкьо в условиях экономической нестабильности. Резкое повышение этого параметра в 2015 году было связано с тем, что была необходимость остановить высокую волатильность национальной валюты.

На рынке процветали финансовые спекуляции: брокеры брали дешевые кредиты в рублевом эквиваленте и в огромном количестве скупали валюту. В результате провоцировался значительный рост курса доллара и евро. Это негативно сказывалось на уровне инфляции в стране. Повышение ключевой ставки прервало данный замкнутый круг. Спекулятивные операции прекратились, рост курс основных бивалютных корзин затормозился и стабилизировался.

Что будет дальше с ключевой ставкой – зависит от экономической ситуации в стране. Чем более стабильной она будет, тем выше вероятностью продолжения тренда на снижение ключевой ставки ЦБ РФ.

По прогнозам экспертов к началу 2020 года ключевая ставка центрального банка России может опуститься до 4-5 % годовых. И это откроет путь бизнеса, в том числе и строительного, к дешевым финансовым активам. В это период процентная ставка по ипотечному жилищному кредитованию может опуститься до 5 – 6 % годовых.

Посмотрите на видео рассказ о том, как влияет ключевая ставка Центрального Банка Российской Федерации на ситуацию с кредитами, курсом рубля и основных валют:

ipotekoi.ru

Ипотечная ставка ЦБ РФ на сегодня

Объемы ипотечного кредитования в банковском секторе превзошли показатели докризисного уровня и продолжают расти. Ставка процента зависит от многих факторов, в том числе от экономической ситуации и платежеспособности заемщика. Тенденцией последнего года стало уверенное снижение уровня ставок ЦБ РФ, поэтому многие специалисты пытаются спрогнозировать дальнейшее развитие событий.

Что представляет собой ключевая ставка ЦБ РФ и в чем ее важность?

Ключевая ставка относится к категории инструментов, при помощи которых государство проводит денежно-кредитную политику. Центральный российский банк выдает займы кредитным коммерческим организациям при необходимости увеличения денежной массы, которая находится в обращении. Для уменьшения ее объема он использует другую тактику и берет средства у коммерческих банков в долг. Каждый из этих процессов носит платный характер и ключевой ставкой называют плату, которая выражается в процентном отношении к сумме кредита.

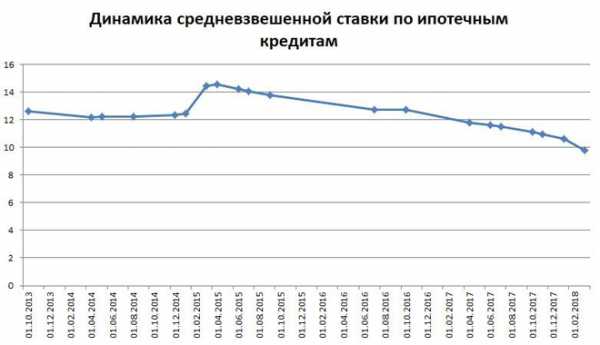

Динамика ключевой ставки ЦБ РФ за последние годы

Решение о показателе ключевой ставки принимается Советом директоров. До населения результаты доводятся при помощи публикаций и размещения информации на официальном ресурсе. Ее значение напрямую влияет на рынок ипотечного кредитования, она часто используется при определении штрафных санкций в рамках договора. Последнее совещание директоров состоялось 15 июня 2022 года, на котором было установлено очередное значение показателя. Ипотечная ставка ЦБ РФ на сегодня составляет 7,25% годовых. За текущий год это стало третьим изменением, каждое их которых было связано с понижением значения ставки.

Ставка процента по кредитным предложениям определяется банком с учетом следующих факторов:

- ключевой ставки ЦБ РФ;

- стоимости привлекаемых кредитной организацией средств;

- уровня риска для банка при выдаче кредита.

В связи с существенным снижением показателя ключевой ставки ЦБ РФ, наблюдается тенденция к изменениям условий кредитования в лучшую сторону для заемщиков, то есть происходит снижение процентов по предложениям банков. Ключевая ставка по ипотеке на сегодня демонстрирует тенденцию к снижению, вызывая тем самым изменения в сфере кредитования. Ситуация снижения ставок процентов характерна не только для крупнейших банков страны, но и для всего сектора ипотечного кредитования в целом.

Что происходит с ключевой ставкой и какие прогнозы на будущее?

В результате того, что Центробанк снизил ставку по ипотеке в 2022 году экспертами прогнозируется достижение показателя выданных займов в 2,2 трлн. рублей. Тенденция роста числа ипотечных займов обусловлена следующими факторами:

- улучшением экономической ситуации;

- существенным снижением ключевой ставки;

- ростом межбанковской конкуренции;

- введением в действие ипотеки для многодетных семей с поддержкой государства.

Повторения истории шоковой для ипотечной и строительной сферы, когда 3 года тому назад процентная ставка по ипотеке Центробанком была увеличена с 10,5% до 17%, не прогнозируется. Эксперты возлагают надежды на сохранение курса снижения ключевой ставки, что позволит кредитным организациям снижать ставки по ипотеке и удовлетворять растущий спрос на кредиты российских граждан. Согласно теории, снижение ключевой ставки на 1% приводит к увеличению роста продаж банковских продуктов на 5—6%.

ЦБ считает нормальным превышение уровня ключевой ставки над показателем инфляции на 2,5—3%. В текущем году прогнозируемым банком значение инфляции равно 3,8—4%, следовательно, возможно ожидать падения ключевой ставки до 6,75—7% к концу года. Понижение ее неизбежно сказывается на банковской сфере и политике банков. Лидеры российского рынка в виде Сбербанка и ВТБ 24 снижают ипотечные ставки по своим программам, а вслед за ними это вынуждены делать и другие кредитные организации.

Ситуация в сфере кредитования

Снижение процентных ставок по кредитным предложениям приводит к тому, что популярность ипотеки и займов растет. Центробанк, ипотека и исследования рынка кредитования говорят о том, что при этом цифры демонстрируют рост кредитной просроченной задолженности. При увеличении объема выдаваемых кредитов на 25% сумма долга заемщиков увеличилась на 10%.

Сегодня 1/3 займов направляется на погашение ранее оформленных кредитов. Проведенные исследования РАНХиГС показали, что 39% ипотечных должников вынуждены тратить на выплаты по кредиту более 50% доходов семьи, несмотря на то, что допустимым предельным показателем считается 35—40%.

Ставка ЦБ РФ по ипотеке и ее снижение привели к тому, что объемы выданных кредитов достигли докризисного уровня и продолжают расти. Опасение специалистов вызывает ситуация закредитованности российских граждан. Стабильный рост объемов выдаваемых кредитов происходит на фоне падения доходов. Из этого делается вывод, что часто люди берут кредиты для обеспечения текущих расходов и не пытаются увеличить потребление, то есть они вынуждены прибегать к механизму кредитования для сохранения условий нормальной жизнедеятельности. В результате ситуация усугубляется, долг по кредитам растет в результате просрочек по платежам. Ситуация на конец 2022 года в части просроченной кредиторской задолженности выглядела следующим образом:

- потребительские займы — 20%;

- карточные кредиты 25%.

С учетом вышеизложенного можно сделать вывод, что понижение ключевой процентной ставки способствует снижению процентов по ипотечным и потребительским банковским предложениям. При использовании такой ситуации в собственных целях заемщик может облегчить кредитную нагрузку на семейный бюджет, что в итоге повышает вероятность выплаты по кредиту в полном объеме.

Чем выгодно понижение ставки заемщикам?

Многие российские граждане уже стали заемщиками и при помощи ипотечного кредита решили свой жилищный вопрос. Другие еще не решились, но раздумывают о возможности получения кредита. Понижение ключевой ставки выгодно и в первом, и во втором случае.

Понижение ставки напрямую влияет на выгодность условий кредитования и определяет стоимость итоговой переплаты клиента за использование кредитных средств. Чем ниже ее значение, тем меньший процент ставки по ипотечным предложениям банка. С учетом длительности ипотеки и больших сумм займов, значение итоговой выплаты по кредиту по сравнению с суммой первоначального кредита ранее могло превышать в 2 и более раз. Снижение процента по кредиту даже на 1% существенно улучшает ситуацию и снижает уровень кредитной нагрузки на бюджет заемщика.

Действующие заемщики, ранее оформившие займ, сегодня могут воспользоваться преимуществами программ рефинансирования. Суть таких предложений заключается в том, что человек обращается в банк за переоформлением кредитного договора на более выгодных для него условиях. За счет полученных кредитных средств погашается предыдущий кредит и физическое лицо продолжает выплачивать ежемесячные платежи, но уже по более низкому проценту. Наиболее выгодно провести рефинансирование тем, кто оформлял займ 2 или 3 года назад. В 2015 году для большинства ипотечных предложений средняя ставка процента составляла 14%, сегодня она составляет около 10%. В результате переоформления заемщик получает существенное снижение ставки и снижает уровень переплаты.

Для того чтобы использовать возможность рефинансирования заемщику достаточно обратиться в банк, в линейке предложений которых присутствует подобная программа. Далее потребуется оформить заявление с просьбой провести процедуру пересмотра условий кредитования в связи с существенным понижением ключевой ставки. Правила оформления документа и его форма могут в различных банках отличаться, поэтому о способах подачи и о существующих требованиях лучше заранее узнать у кредитного специалиста. В некоторых банках требуется заполнить специальный бланк, другие имеют специальный сервис для возможности подачи заявки онлайн.

Заключение

Ключевая ставка Центробанка является основополагающим критерием для определения кредитными организациями ставки по депозитам и выдаваемым займам. Последние 3 года тенденцией стало планомерное снижение показателя, который с 17% снизился до 7,25% годовых. Такая ситуация положительно сказывается на рынке ипотечного кредитования и опосредованно стимулирует развитие строительного сектора экономики. Для банков понижение ставки означает, что деньги для банков становятся дешевле, и они могут предложить своим клиентам еще более выгодные условия кредитования.

onedvizhke.ru

ЦБ повысил ключевую ставку. Потребкредиты и ипотека дорожают

«Больше 40 процентов выдач приходится на кредиты с соотношением долга к первоначальному взносу в 80 процентов. С этого года по таким кредитам уже действует повышенный коэффициент, и если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент до 200 процентов», — сказала Данилова.

В Центробанке не первый раз говорят о рискованности ипотечных кредитов с низким первоначальным взносом. В июле на встрече с президентом Владимиром Путиным глава регулятора Эльвира Набиуллина отметила повышение доли ипотечных кредитов в общем количестве займов физическим лицам с 27 до 44 процентов за последние пять лет. По ее словам, такая тенденция чревата возникновением на рынке «пузыря».

С января 2022 года ЦБ увеличил коэффициент риска для таких кредитов со 100 до 150 процентов. Для кредитов с первоначальным взносом меньше 10 процентов этот показатели равняется 300 процентам.

Коэффициент риска влияет на расчет достаточности капитала банка по нормативу ЦБ. На него умножаются суммы выданных банком кредитов за вычетом сформированных по ним резервов. Таким образом, чем выше коэффициент, тем больше оценочный размер его активов и тем более низким окажется норматив достаточности его капитала, и наоборот. При несоблюдении норматива банк должен пополнить капитал за счет выпуска дополнительных акций или субординированных облигаций. В противном случае он рискует лишиться лицензии.

Средневзвешенная ставка по выданной ипотеке в июле выросла впервые с января этого года — до 9,57%.

Ставки могут пойти вверх из-за введения новых санкций, особенно, если они ударят по крупнейшим банковским игрокам. При этом, возможен рост ипотечного спроса — люди поспешат взять кредиты по выгодным ставкам, говорят эксперты.

Ставка по ипотечным кредитам в России в июле впервые выросла до 9,57%, говорится в статистическом отчете, размещенном на сайте Банка России. Всего за семь месяцев россияне оформили 785 тысяч кредитов на 1,5 трлн рублей, что почти 70% больше прошлого года.

По прогнозам ДОМ. РФ, объем ипотечного кредитования будет и дальше расти, и по итогам года может достичь отметку в 3 трлн рублей.

В марте ЦБ впервые взял паузу в вопросе решения ключевой ставки и не стал ее понижать, как делал это до этого шесть месяцев подряд. Тогда эксперты впервые допустили повышения ставок по ипотечным кредитам из-за очередных санкций и валютных колебаний.

Но роста ключевой ставки не произошло. Более того, в мае премьер-министр России Дмитрий Медведев заявил, что ипотечная ставка опуститься до 6-7%, а глава ЦБ Эльвира Набиуллина еще в июне говорила, что потенциал для снижения ставок еще не исчерпан. Ипотечные ставки сейчас находятся на историческом минимуме — 9,6% против 11,5% в 2022 году.

Напомним, что одним из направлений майских указов президента – это обеспечение доступным жильем россиян, в том числе, за счет снижения ставок по ипотечным кредитам. Согласно документу, в России ежегодно должно строиться 120 млн кв жилья, а ипотека выдаваться под 8% годовых.

Однако, уже в августе некоторые из банков стали пересматривать условия по ипотечным программа, корректируя ставки в сторону повышения. Одним из первых стал Райффайзенбанк, повысив ипотечные ставки до 10,25-10,49% (на 1 п.п.) на покупку квартир в готовых и строящихся домах, и по программам рефинансирования.

О том, что некоторые банки в июле-августе стали ухудшать условия кредитования говорили и в маркетинговом агентстве Мarcs. Так, например, Промсвязьбанк повысил ставки по ипотечной программе «Вторичный рынок» на 0,4–0,5 п. п. до 9,4–9,9% для обычных клиентов и до 9,3–9,8% для зарплатных. Аналогичному примеру последовал и Московский кредитный банк (МКБ), который повысил максимальные ставки по программе «Квартира в строящемся доме» на 0,75–2% годовых до 14–16%, но понизил минимальные на 0,5 п. п. до 9,5–11,5% в зависимости от застройщика.

Усиление конфронтации между Россией и США, введение очередных санкций может привести к существенному росту стоимости заимствований в РФ, в том числе, ипотечных кредитов, не раз заявляли специалисты аналитического центра «Индикаторы рынка недвижимости IRN.RU».

Очередной пакет антироссийских санкций вступил в силу 27 августа, еще один пакет может начать действовать осенью. По мнению экспертов, не исключено, что осенние санкции могут ударить по крупнейшим российским банкам – Сбербанку, ВТБ, ВЭБу и Промсвязьбанка. В таком случае, повышение ставок, скорее всего, будет неизбежным.

«Прекращение снижения ипотечных ставок или, тем более, их увеличение означает для рынка недвижимости потерю главного драйвера роста спроса. Учитывая, что динамика доходов населения, резко упавших в 2022 г., вряд ли улучшится», — отмечают в аналитическом центре «Индикаторы рынка недвижимости IRN.RU. Таким образом, у россиян будет все меньше оставаться возможностей для покупки жилья.

В целом, по мнению экспертов, повышение ставок отдельными игроками говорит о том, что рынок начинает готовиться к завершению цикла снижения ключевой ставки.

И хотя пока основные банковские игроки не заявляли о своих планах повышать ставки по кредитам, не исключено, что они могут скорректировать их в ближайшем будущем, особенно на фоне санкционного давления.

«В том случае, если санкции сильно ударят по крупнейшим российским банкам (ВТБ, Сбербанк и т.д.), рубль ослабеет еще больше, а уровень инфляции увеличится, ключевая ставка Центробанка может заметно вырасти, а это, в свою очередь, приведет к росту ставок по ипотеке», — говорит директор департамента вторичного рынка ИНКОМ-Недвижимость Сергей Шлома.

По мнению экспертов, ставки могут повыситься, еще в том случае, если инфляция выйдет за пределы обозначенного ЦБ коридора (например, из-за повышения НДС и цен на топливо). Причиной для повышения могут стать валютные колебания.

«Ряд банков уже объявили о повышении ставок по ипотеке. В условиях возросших геополитических рисков кредитные организации действуют на опережение, пытаясь не допустить падения маржи по итак низко маржинальной для них ипотеке. Станет ли тренд на повышение ставок массовым – будет зависеть от развития политической ситуации и риторики регулятора в рамках принятия решения по ключевой ставке в сентябре», — говорит ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Кроме этого, заемщики, которые планировали брать ипотеку, вероятно, поторопятся оформить ее в ближайшее время. По прогнозам «Эксперт РА» совокупный объем выдач ипотечных кредитов в 2022 году составит 2,7-2,8 трлн рублей.

Повышение средней ставки по новым выдачам может вполне носить временный характер, «однако в целом можно говорить, что возможности для снижения ставок исчерпаны», считает эксперт группы банковских рейтингов АКРА Михаил Доронкин.

«В августе ряд банков вслед за Сбербанком повысили ставки по вкладам, на фоне новых санкций и оттока капитала из российских активов растет стоимость заимствований и на публичном долговом рынке. Все это создает предпосылки для удорожания стоимости кредитов на всех сегментах, включая ипотеку», — говорит Михаил Доронкин.

Интересно, что подобная тенденция способна краткосрочно повысить спрос на ипотеку: в ожидании дальнейшего удорожания заемщики будут стремиться взять кредит на максимально выгодных условиях, отмечает эксперт.

Ранее в ИНКОМ-Недвижимость сообщили о завершении ипотечного бума на вторичном рынке Москвы. В мае доля сделок с привлечением кредита на вторичке достигла максимального значения – 38,2%.

К июню доля сделок с кредитом снизилась до 33,4%, к июлю – до 33,3%. Причина сокращения ипотечного спроса заключается в том, что бо̀льшая часть покупателей, ранее ожидавших снижения ставок по кредитам и откладывавших из-за этого выход на сделку, уже приобрела себе недвижимость.

«Не исключено, что в будущем ипотечный спрос просядет еще больше: нужно иметь в виду, что в условиях санкционного давления, прежде всего на банки, кредитные деньги могут подорожать, и ипотечные ставки в таком случае станут менее привлекательными для потенциальных покупателей», — добавляет Сергей Шлома.

skolkozarabativaet.ru

Ключевая ставка ЦБ РФ на сегодня 2022 год

Ключевая ставка ЦБ РФ на сегодня 2022 год таблица, официальный сайт

Совет директоров Банка России 14 сентября 2022 года принял решение повысить ключевую ставку на 0,25 процентного пункта, до 7,50% годовых. Изменение внешних условий, произошедшее с предыдущего заседания Совета директоров, существенно усилило проинфляционные риски.

Банк России прогнозирует годовую инфляцию в интервале 5–5,5% по итогам 2019 года с возвращением к 4% в 2020 году. Этот прогноз учитывает принятые решения по ключевой ставке и о приостановке покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки, принимая во внимание динамику инфляции и экономики относительно прогноза, а также учитывая риски со стороны внешних условий и реакции на них финансовых рынков.

По прогнозу Банка России, который учитывает принятые решения по ключевой ставке и о приостановке покупки иностранной валюты в рамках бюджетного правила, темпы прироста потребительских цен составят 3,8–4,2% к концу 2022 года. Годовая инфляция достигнет максимума в первом полугодии 2019 года и составит 5,0–5,5% на конец 2019 года. Квартальные темпы прироста потребительских цен в годовом выражении замедлятся до 4% уже во втором полугодии 2019 года. Годовая инфляция вернется к 4% в первой половине 2020 года, когда эффекты произошедшего ослабления рубля и повышения НДС будут исчерпаны.

ЦБ поднял ключевую ставку на 0,25 п. п.: как это отразится на ипотеке

Центробанк поднял ключевую ставку на 0,25 процентных пункта. Такое решение было принято на заседании совета директоров ЦБ в пятницу, 14 сентября, сообщает пресс-служба банка. Это первое повышение ключевой ставки за почти четыре года — в последний раз она поднималась в декабре 2014-го.

Ипотечные ставки находятся в прямой зависимости от ключевой ставки ЦБ. Так, например, с августа 2022 года ключевая ставка составляла 8% и постепенно росла, на тот период ставки по ипотеке составляли около 12,2–12,3%. В декабре 2022 года Банк России резко поднял ключевую ставку с 10,5% до 17%, а к январю 2022-го этот показатель снова снизился до 10%. Ипотечные ставки в тот момент составляли уже 13,23–13,46%. На протяжении всего 2022 года ключевая ставка Центробанка стремительно снижалась, а следом за ней уменьшались и ставки по ипотеке. К лету ключевая ставка составляла уже 9%, а ипотечная — 12,1%. К концу года соотношение было таким: 8,25% — ключевая ставка, 11,15% — средняя ставка по ипотечным кредитам.

Эксперты, опрошенные «РБК-Недвижимостью», прогнозировали, что усиление санкций в отношении России может привести к повышению ключевой ставки ЦБ. И в этом случае снова можно ожидать ужесточения условий ипотечного кредитования, роста ставок по ипотеке и, как следствие, оттока заемщиков. Банки просто вынуждены будут повысить ставки и по потребительским, и по ипотечным кредитам. Прогнозы экспертов уже подтвердил Сбербанк, который предсказал повышение ключевой ставки Центробанка до конца года до 7,5%. В связи с этим банк заявил, что не видит оснований для дальнейшего снижения ставок по своим кредитам.

Прогноз экспертов об изменении ключевой ставки ЦБ РФ на 2022 год

Потенциальное наложение санкций США на российские гособлигации может привести к росту ключевой ставки ЦБ, что в свою очередь повысит ипотечные ставки и увеличит стоимость кредитов для девелоперов, считают эксперты, опрошенные РИА Недвижимость.

В начале апреля США ввели новые санкции против РФ. В санкционный список попал ряд крупных российских бизнесменов и подконтрольные им компании, в частности, Олег Дерипаска и контролируемые им En+ Group, «Группа ГАЗ», «Базовый элемент» и «Русал», Виктор Вексельберг и его группа «Ренова», а также Сулейман Керимов, Кирилл Шамалов, глава «Газпрома» Алексей Миллер, глава ВТБ Андрей Костин.

После этого курс рубля обвалился более чем на 10%. При этом остается возможность введения санкций против российских долговых обязательств.

Ключевая ставка ЦБ РФ, что это такое

Ключевая ставка — годовой процент, под который ЦБ РФ выдает кредиты коммерческим банкам. Вслед за регулятором свои кредитные ставки, как правило снижают и банки. Вместе с тем, стоит отметить, что в России традиционно приняты фиксированные ставки по кредитам, тогда как на Западе больше распространены плавающие.

Ставка рефинансирования и ключевая ставка

Годовой процент, который обычные банки должны уплатить Центробанку, беря у него кредиты, называется ставкой рефинансирования. Вместе с тем, существует ключевая ставка, введенная в России с сентября 2022 г., представляющая собой минимальный процент, под который банки получают недельные займы от ЦБ РФ, она же является максимальной ставкой по депозитам, принимаемым Центробанком от коммерческих банков.

С 2022 года понятие «ставка рефинансирования Центрального Банка Российской Федерации» фактически стало означать ключевую ставку. Эти показатели ЦБ РФ уравнял между собой в 2022 г., ранее же их значения устанавливались независимо друг от друга. Таким образом, отдельно ставка рефинансирования ЦБ на 2022 год не принимается, но в обиходе этот термин продолжает использоваться, подразумевая ставку ключевую.

rf.biz

Связь ставки Центробанка на сегодня с ипотечной ставкой

Ставка Центробанка по ипотеке на сегодня опустилась до 7,25%, приближаясь тем самым к уровню весны 2022 года. Понижение этого показателя сулит более выгодные условия кредитования всем заёмщикам, поскольку понижение ключевой ставки непосредственно влияет на ставки по всем видам кредитов, в том числе по ипотеке.

Связь ключевой ставки Центробанка с ипотекой

Ключевая ставка – это та ставка, под которую Центробанк выдаёт кредиты любым коммерческим банкам. Процесс кредитования между ЦБ и коммерческими банками происходит постоянно и выступает одним из основополагающих принципов действия банковской системы.

Дело в том, что коммерческий банк, даже самый крупный, не всегда имеет в своём распоряжении достаточное количество денег, которые нужно выдать клиентам. Каждый день люди снимают зарплату со своих карт, берут кредиты и ипотеки, и на все это у банка должны быть деньги.

Источником средств выступают вклады, платежи по уже выданным кредитам, средства на счетах и дебетовых картах и др. Однако этого не всегда достаточно, из-за чего коммерческий банк обращается в Центробанк за кредитом. Ставка по нему всегда заложена в стоимость кредитных продуктов, предоставляемых банком.

Иными словами, ставка по ипотеке любого банка – это ключевая ставка плюс прибыль коммерческого банка. Таким образом, когда снижается ключевая ставка, банки тоже снижают процент по ипотеке и другим кредитам.

Динамика ключевой ставки

Ключевая ставка Центробанка РФ совершила резкий скачок в конце 2022 года до 17%. По официальным данным, такой подъем был вызван острой необходимостью понижения девальвационных и инфляционных рисков. С тех пор данный показатель имеет медленную, но верную тенденцию к снижению, и в апреле 2022 года уже достиг прежнего, докризисного уровня.

Динамика средневзвешенной ставки по ипотечным займам за аналогичный период подтверждает связь процента по ипотеке и ключевой ставки. Однако данные показывают, что скачок условий кредитования был не таким резким – это отчасти связано с тем, что коммерческий банк не обязан изменять условия предоставления своих услуг прямо пропорционально изменениям в денежно-кредитной политике Центробанка.

Понижение ключевой ставки – это хороший повод подумать о рефинансировании. Возможны два варианта – обратиться за рефинансированием в сторонний банк, или же подать заявление в свой банк на изменение условий кредитования в связи с понижением ключевой ставки.

Тенденции ипотечного кредитования на 2022 год

Эксперты считают, что на сегодня в ипотечном кредитовании складывается крайне благоприятная ситуация. По данным ЦБ РФ, на 1 марта 2022 года средневзвешенная ставка по ипотеке составила 9,79% годовых, однако, уже к концу года прогнозируется снижение до 8,5-9%, а самые смелые прогнозы обещают падение этого показателя ниже 8%.

К 2024 году, по словам министра строительства и ЖКХ, планируется выйти на такой уровень, где процент по ипотечным кредитам составит всего 7%. Такой ориентир задал президент России Владимир Путин, и министерство строительства и ЖКХ подтверждает реальность таких прогнозов.

Крупнейшие коммерческие банки, в том числе ВТБ, подтверждают рост востребованности ипотеки и планируют увеличивать объем портфеля по жилищному кредитованию. В связи с понижением ставок более востребованным становится рефинансирование.

Компании-застройщики часто предлагают клиентам субсидировать часть ставки. Правда, такая услуга исключает возможность использования других скидок по сделке, поэтому прежде, чем соглашаться на подобное предложение, нужно тщательно просчитывать выгоду по обоим вариантам.

ДАТА ПУБЛИКАЦИИ: 15.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

ЦБ поднял ключевую ставку на 0,25 п. п.: как это отразится на ипотеке :: Деньги :: РБК Недвижимость

С весны 2022 года ключевая ставка составляла 7,25%, а ставки по ипотеке снизились до рекордных 9–9,5%. Предыдущее заседание совета директоров банка прошло 27 июля — тогда, как и два раза ранее, ставка была оставлена без изменений.

Однако в начале сентября глава Центробанка Эльвира Набиуллина сообщила, что появились некоторые факторы, которые «позволяют положить на стол» вопрос о возможном повышении ключевой ставки.

Эксперты, опрошенные «РБК-Недвижимостью», прогнозировали, что усиление санкций в отношении России может привести к повышению ключевой ставки ЦБ. И в этом случае снова можно ожидать ужесточения условий ипотечного кредитования, роста ставок по ипотеке и, как следствие, оттока заемщиков. Банки просто вынуждены будут повысить ставки и по потребительским, и по ипотечным кредитам.

Прогнозы экспертов уже подтвердил Сбербанк, который предсказал повышение ключевой ставки Центробанка до конца года до 7,5%. В связи с этим банк заявил, что не видит оснований для дальнейшего снижения ставок по своим кредитам.

Что будет с ипотекой: прогнозы экспертов

Рустам Арсланов, директор по продажам ГК «Гранель»:

— При повышении ЦБ РФ ключевой ставки банки будут вынуждены поднять ставки по ипотечным кредитам. Сейчас ставки по ипотеке достигли исторического минимума. Если они увеличатся на 1–1,5%, то это не сильно отразится на рынке недвижимости. Но если ставки по ипотеке вырастут до уровня 15% и выше — покупательная способность значительно уменьшится, что скажется на уровне продаж недвижимости.

Сергей Шлома, директор департамента вторичного рынка компании «Инком-Недвижимость»:

— Нужно иметь в виду, что в условиях санкционного давления (прежде всего на банки) кредитные деньги могут подорожать, а ипотечные ставки стать менее привлекательными для потенциальных покупателей. Если у банков из-за действия санкций возникнут проблемы с ликвидностью, то они будут предъявлять более жесткие требования к потенциальным ипотечникам, что приведет к сокращению числа таких покупателей на рынке недвижимости.

Наталия Кузнецова, генеральный директор компании «Бон Тон»:

— В то же время ипотека остается очень востребованным продуктом, а для многих россиян — единственным способом решить жилищные проблемы. Кроме того, сегодня на рынке жилья — огромный объем предложений по привлекательным ценам, предпосылок для их резкого роста нет. Поэтому даже при стабилизации ипотечных ставок будет наблюдаться активность в сегменте ипотечного кредитования.

realty.rbc.ru

как изменятся ставки ипотеки в случае новых ограничений ЦБ :: Финансы :: РБК

ЦБ обеспокоен высокой долей ипотеки с первоначальным взносом ниже 20% и готов ввести новые ограничения на такие кредиты. Это может привести к росту ставок на 1-2 пункта у средних банков, которые и выдают ипотеку на таких условиях

Фото: Роман Пименов / Интерпресс / ТАСС

Банк России может с 1 января 2019 года ввести новые ограничения на выдачу ипотечных кредитов с первоначальным взносом меньше 20% от стоимости приобретаемого жилья. Об этом сообщила директор департамента финансовой стабильности ЦБ Елизавета Данилова на форуме Ассоциации банков России в Сочи.

По ее словам, в России по-прежнему больше 40% выдач ипотеки приходится на подобные кредиты. «Если такая тревожная тенденция сохранится, то, возможно, с 1 января 2019 года нам следует дальше повысить коэффициент (коэффициент риска при расчете достаточности капитала. — РБК) до 200%». Чем выше коэффициенты риска, тем больше капитала под такие кредиты банкам необходимо направлять в резервы.

Дело не в объемах, а в качестве

С начала 2022 года по ипотечным кредитам с первоначальным взносом от 10 до 20% уже действуют повышенные коэффициенты — 150% (прежде 100%), а с первоначальным взносом меньше 10% — 300% (против прежних 150%). Так регулятор отреагировал на рост доли кредитов с относительно небольшим первоначальным взносом в общем объеме выдачи ипотеки — если во втором квартале 2022 года она составляла 20,6%, то к концу прошлого года выросла до 42,4%. После этого решения рост доли таких кредитов прекратился, но она по-прежнему не опускается ниже 40%.

Выдача ипотеки в России растет высокими темпами. Сейчас 44% всех кредитов, которые берут граждане России, приходится на ипотеку, пять лет назад было 27%, говорила глава ЦБ Эльвира Набиуллина на встрече с президентом Владимиром Путиным, подчеркивая, что нельзя допустить возникновения пузыря на ипотечном рынке.

По данным ЦБ, доля задолженности россиян по ипотеке выросла за последний год до 6,1% от ВВП (+0,9 п.п. июль к июлю). Совокупный объем портфеля ипотечных кредитов физлиц вырос на 24,6% в годовом выражении и достиг очередного рекордного уровня 5,83 трлн руб. (на 1 августа). Долг по ипотеке растет за счет снижения ставок: с ноября 2022 года средняя ставка по кредитам опустилась ниже 10% и по состоянию на август находится на уровне 9,57%.

Сам по себе рост объемов ипотеки ЦБ не беспокоит, так как по сравнению с другими странами она не так велика по отношению к ВВП: в Бразилии, Польше, ЮАР этот показатель находится в диапазоне от 12 до 29%, в Западной Европе и США — 40–80%. Но регулятора волнует качество кредитования. «Это означает, что в первую очередь не должно происходить ослабления требований к заемщикам по первоначальному взносу и долговой нагрузке», — поясняли РБК в ЦБ.

Ставки вырастут не у всех

Предлагаемые ЦБ меры по ограничению ипотеки с первоначальным взносом менее 20% в первую очередь скажутся на спросе со стороны потенциальных заемщиков с наиболее низким доходом. «Очевидно, что рост ипотечного рынка сейчас происходит преимущественно за счет вовлечения в кредитование новых слоев населения — с меньшими или менее стабильными доходами, а также за счет тех, кто решил брать большие объемы кредита благодаря снижению ставок», — отмечает директор Первого ипотечного агентства Максим Ельцов. Повышение коэффициентов приведет к дальнейшему росту объемов резервирования по кредитам с пониженным первоначальным взносом, и, как следствие, банки либо повысят ставки по таким кредитам, либо перестанут выдавать кредиты с первым взносом ниже 20%, говорит он. По оценкам эксперта, меры ЦБ могут привести к росту ставок по кредитам с низким первоначальным взносом на 1 п.п.

Повышение коэффициентов риска наравне с другими факторами (возможным повышением ключевой ставки и давлением геополитических рисков) может сподвигнуть средние по величине банки увеличить свои ставки на 1–2 п.п, прогнозирует аналитик «Эксперт РА» Иван Уклеин. Именно такие коммерческие банки, предлагая процентную ставку выше рынка на 1–3%, согласны на меньший первоначальный взнос, считает он. По оценке Уклеина, крупные игроки, такие как госбанки и «дочки» иностранных банков, на которые приходится львиная доля ипотеки, практически не выдают ипотечные кредиты со взносом менее 20%. Поэтому на их ставки повышение нормы резервирования никак не повлияет, считает он.

Аналитики «Дом.РФ» согласны, что повышение коэффициентов прежде всего повлияет на небольшие и средние банки, не имеющие избытка капитала, и не окажет существенного влияния на ипотечные ставки в целом. Доля выдаваемых банками ипотечных кредитов с низким первоначальным взносом будет снижаться, полагают они. Впрочем, говорят в «Дом.РФ», и сейчас наиболее рискованная ипотека (с первоначальным взносом до 10%) практически не выдается — ее доля в общем объеме не превышает 1%. Основной объем ипотеки с низким первоначальным взносом приходится на кредиты со взносом выше 15%, а с точки зрения вероятности дефолта такие кредиты не относятся к высокорисковым и практически не отличаются от кредитов со взносом 20%, заключают аналитики «Дом.РФ».

www.rbc.ru