В чем преимущества индивидуального пенсионного плана в НПФ Сбербанка: обзор услуги. Индивидуальный пенсионный план универсальный

Индивидуальный пенсионный план от Сбербанка в 2022 году

Негосударственный пенсионный фонд Сбербанка представлен на рынке страны с 1995 года. Он является одним из безусловных лидеров в этой сфере и обслуживает более 8 миллионов человек. Индивидуальный пенсионный план в НПФ Сбербанка это возможность увеличить размер своего пенсионного обеспечения до необходимых пределов. Подробности — ниже.

Содержание статьи

Индивидуальный пенсионный план от НПФ Сбербанка на сегодня: что нужно знать

На начальном этапе своей трудовой деятельности людям несвойственно задумываться о том, что наступит момент, когда работать уже не получится и придется жить на пенсию. Индивидуальный пенсионный план это возможность самостоятельно сформировать размер своей пенсии, и обеспечить независимость в будущем.

Что это такое

Это дополнительный доход, обеспечиваемый на основе ваших отчислений в его пользу. С его помощью вы можете безбедно жить после достижения пенсионного возраста, не задаваясь вопросами прожиточных минимумов. Формирование негосударственной пенсии происходит по мере взносов в пользу НПФ, но это не заставляет вас в обязательном порядке ежемесячно переводить часть своей зарплаты в пенсию.

Вы вольны выбирать график выплат самостоятельно.

Почему же просто не положить деньги в банк под проценты? Ваша индивидуальная пенсия до момента, когда она вам потребуется — будет находиться в программах инвестиционного дохода НПФ, что позволяет не просто иметь личный резерв, но получить дополнительный процент с накоплений.

Условия вступления в программу

Для оформления договора с НПФ Сбербанка не требуется каких-то дополнительных условий, кроме вашего на то желания.

Размер и периодичность взносов в рублях

Размер отчислений в пользу вашей будущей пенсии вы определяете самостоятельно. Вы можете делать ежемесячные взносы в процентах от своей зарплаты, равно как и установить любой удобный для себя график. Либо же вовсе пополнять свой счет в НПФ эпизодически, по мере желания или необходимости.

Единственное ограничение в единоразовом взносе, он не должен быть ниже 500 рублей.

Стоит ли вступать: отзывы об индивидуальном пенсионном плане Сбербанка

Отзывы клиентов НПФ Сбербанка неоднозначны. С одной стороны, для оформления достаточно обратиться в ближайшее отделение сбербанка и не нужно искать каких-то особых офисов на другом конце города. А с другой — сроки рассмотрения обращения клиентов зачастую затягиваются.

Плюсы и минусы

Главное преимущество состоит в возможности обеспечить достойную старость самостоятельно. Инвестиционные программы НПФ Сбербанка ежегодно оцениваются рейтинговыми агентствами на максимальный балл, соответственно, риски сведены к минимуму. Простой процесс оформления и подачи заявки.

Из недостатков можно выделить медленный бюрократический механизм рассмотрения заявок. Вполне возможно, что для решения НПФ по вашему вопросу потребуется время.

В прошлом возникали некоторые проблемы в работе личного кабинета на сайте.

Доходность и условия по разным видам пенсионных планов

Какова доходность? В прошлом году доходы инвестиционных программ составили более 8%, что в два раза превышает инфляцию рубля даже по самым скверным прогнозам.

Это не рекордная цифра, но при выборе НПФ нужно ориентироваться не на кратковременные пиковые показатели, а на стабильность дохода.

Сбербанк предлагает три основных вида ИПП. Из общего можно выделить два пункта:

- По каждому из них можно сделать досрочный возврат накоплений. Причем через 2 года после заключения договора с НПФ вы можете получить дополнительно 50% инвестиционного дохода со своих накоплений, а через 5 лет уже 100%.

- Ваши накопления и доходы не доступны для взыскания, даже в случае развода. Все ваши накопления подлежат наследованию.

Универсальный

Самый «легкий» план из представленных. По нему вы не имеете совершенно никаких рамок размера и графика выплат.

В цифрах это выглядит следующим образом:

- минимальный размер периодических взносов от 500 рублей

- первоначальный взнос от 1500 рублей

- график взносов — любой удобный вам

- срок выплат пенсии от 5 лет и более

Гарантированный

Имеет полностью договорную форму. Где вы устанавливаете удобный для вас график и размер взносов, а именно:

- размер периодических взносов и первоначального платежа определяется по договору

- график отчислений фиксируются в договоре

- срок выплаты пенсии от 10 лет и более

Комплексный

Его особенность в том, что вы не только оформляете индивидуальный пенсионный план, но и переводите свою накопительную пенсию в НПФ Сбербанка.

В остальном — он полностью идентичен плану «Универсальный». Такие же рамки минимальных и первоначальных взносов и свободный график.

Какой индивидуальный пенсионный план лучше выбрать?

Нужно ориентироваться на стабильность своих ежемесячных выплат. Если для вас будет удобным отчислять часть своей зарплаты в счет НПФ, то лучшим выбором будет план «Гарантированный».

Стоит отметить, что для вашего удобства ежемесячные платежи могут происходить без вашего непосредственного участия.

То есть ваш работодатель может отчислять часть вашей зарплаты или вы можете самостоятельно настроить автоматический ежемесячный платеж с банковских счетов.

Если для вас неприемлем строгий график выплат, то вам подойдет план «Универсальный», у него нет никаких рамок.

Выгода рассчитывается не столько по конкретному пенсионному плану, сколько по размеру отчислений в пользу НПФ. Чем больше вы откладываете — тем больше вы получите.

Как вступить в программу ИПП от Сбербанка: оформление договора

Для этого потребуются только паспорт и ИНН. Вы можете оставить заявку онлайн на официальном сайте или обратиться в любое отделение Сбербанка. Процесс оформления заявки не отнимет больше 15 минут. В случае если вы выбрали онлайн форму и имеете аккаунт на портале госуслуг, то вам будет доступна упрощенная система регистрации договора.

Обратите внимание! Для оформления ИПП «Комплексный» потребуется ваш СНИЛС и нужно лично явиться в отделение банка или офис НПФ Сбербанка.

Как войти в личный кабинет и посмотреть начисления

Для входа в личный кабинет нужно пройти простую процедуру регистрации, которая занимает буквально несколько минут. Вам потребуется ввести паспортные данные и номер СНИЛС.

После этого, на главной странице личного кабинета будет доступна вся интересующая вас информация по счету. Здесь же доступны формы заявлений по текущему обслуживанию и на выплату пенсии по договору обязательного пенсионного страхования.

Информация о вашем договоре может отобразиться не сразу.

Если в течение семи дней этого не произошло и вся введенная вами информация верна — обратитесь на горячую линию.

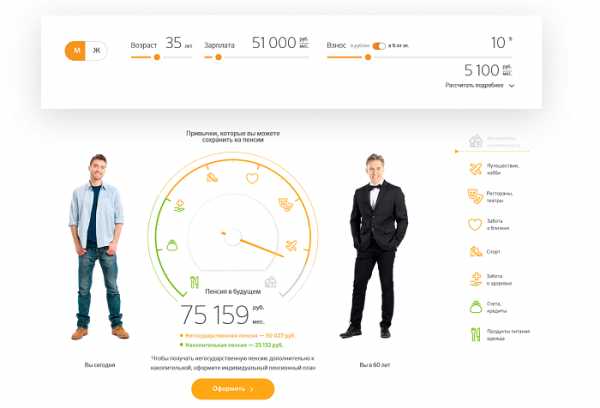

Есть ли калькулятор для расчета пенсии на официальном сайте?

На сайте npfsberbanka.ru имеется онлайн-калькулятор, в котором можно рассчитать размеры ежемесячных выплат и вашей будущей пенсии.

В нем можно выбрать ваш текущий возраст, зарплату, сумму взносов и срок выплат негосударственной пенсии. На основе этих данных вы получите сумму ежемесячного пенсионного обеспечения, на которое можете гарантированно рассчитывать.

Индивидуальные пенсионные планы сбербанка достойны внимания. Тут представлены гибкие рамки тарифных планов и множество отделений банка, куда можно обратиться для оформления договора.

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

Также вы можете задать вопрос онлайн-консультанту:

Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам:

Москва и область: +7 (499) 455-12-46

Санкт-Петербург и область: +7 (812) 426-11-82

npfrate.ru

Индивидуальный пенсионный план | СберИнфо

До 2022 года пенсионные средства работодатель начислял на два счёта: страховой и накопительный. По новым правилам, 22% от заработной платы теперь превращается в баллы, а прошлые накопления «заморожены».

Важно заботиться о своем будущем уже сегодня, чтобы выход на пенсию не стал для вас неожиданным и неприятным. Сбербанк предлагает программу индивидуального пенсионного плана – ваша гарантия на счастливую старость. Начните раньше – получите больше.

Преимущества оформления индивидуального пенсионного плана в Сбербанке

Данная программа не только сохраняет деньги наличными, но и преумножает ваши накопления. Сбербанк предлагает условия, а программа обретает массу преимуществ:

- Выбирайте сумму и управляйте средствами на счёте

- Получайте налоговый вычет – 13% (не более 15 тыс. ежегодно)

- Преувеличивайте капитал (банк вкладывает ваши средства в надежные бумаги)

Выбирайте одну из предлагаемых программ, которая подходит лучше всего, создавайте свой капитал, не испытывая финансовых неудобств.

Условия и правила

На официальном сайте представлен особый калькулятор, с помощью которого вы можете рассчитать свою будущую пенсию: укажите пол, возраст и размеры взносов.

Взносы оплачиваются в произвольном порядке. Есть несколько способов:

- В отделении

- Через банкомат

- На сайте или в приложении Сбербанк Онлайн

- Через бухгалтерию компании, в которой работает клиент

Чтобы узнать, какая сумма накопилась, обратитесь с паспортом в любое отделение банка.

Негосударственная пенсия выплачивается, аналогично обычной пенсии – ежемесячно, на книжку или на пластиковую карту. При необходимости, можно подать заявку на получение средства ежеквартально или ежегодно.

Пакеты для физических лиц

Сбербанк предлагает три различных пакета, чтобы каждый клиент смог выбрать оптимальный для себя:

Универсальный

Платите, когда удобно. Первый взнос – от 1500 рублей, последующие – не менее 500.

Индивидуальный план «Универсальный» – НПФ «Сбербанк»

Комплексный

Оплата производится произвольно. Первый взнос – 1000 рублей, второй и последующие – от 500 рублей.

Индивидуальный план «Комплексный» – НПФ «Сбербанк»

Гарантированный

Оплата производится каждый месяц, а взнос регулируется, при заключении договора, по желанию клиента.

Индивидуальный план «Гарантированный» – НПФ «Сбербанк»

Как подключить услугу

Оформить документы на программу индивидуального пенсионного страхования можно в одном из офисов НПФ Сбербанка – найдите их на карте в своем городе. Если вы ограничены во времени, смело обращайтесь к консультантам в любом отделении банка. Они расскажут подробнее о каждом пакете опций, и предоставят возможность оформить договор. Возьмите с собой паспорт гражданина РФ и СНИЛС – потребуется 15 минут времени.

Заключить договор можно и онлайн, на сайте НПФ Сбербанка. Для этого, заполните небольшую анкету, где потребуются паспортные и личные данные, номер СНИЛС и ответы на простые вопросы.

Также, упростите процедуру, заключив договор через сайт ГосУслуги. Если вы зарегистрировались там ранее, система уже знает необходимые данные.

Стоит оформиться на программу уже сегодня, так ваша пенсия начнет разительно увеличиваться в размерах. Обеспечьте благополучное будущее, не напрягаясь и не перерабатывая. Определяйте сумму, мечтайте, планируйте и не отказывайте себе ни в чем, вступая в статус счастливого пенсионера. Сбербанк поможет вам воплотить мечты, гарантируя надежность и преувеличение вашего капитала.

Полезно знать

Поделитесь с друзьями!

sber-info.ru

Негосударственного пенсионного обеспечения индивидуальный пенсионный план

Отзывы об индивидуальном пенсионном плане Сбербанка рассмотрим в данной статье. Особенности инвестиционной политики НПФ Служащие данного пенсионного фонда придерживаются максимально осторожной стратегии инвестиций, которая отличается оптимальным соотношением доходности и надежности. Приблизительная структура инвестиционного портфеля пенсионных накоплений выглядит следующим образом: около трети всех инвестированных средств вкладывается в банковскую сферу, 11% от инвестиций направляется в финансовую сферу, еще 11% — в государственные долговые обязательства, около 7% направляется в топливную промышленность. Доходность индивидуального пенсионного плана Сбербанка интересует многих. Остаток инвестиционных средств распределяется между наиболее перспективными отраслями экономики России, такими как энергетика, горнодобывающая промышленность, транспорт, телекоммуникации и др.

Официальный сайт сбербанка россии

Его размер составляет 13% от суммы накоплений и не может превышать 15,6 тысячи рублей в год. Чтобы принять участие в проекте Сбербанка, заявителю необходимо обратиться в офис НПФ кредитного учреждения. Для оформления плана достаточно иметь при себе только паспорт гражданина РФ.

Комплексный пенсионный план Комплексный пенсионный план предусматривает выполнение клиентом следующих условий:

- Перевод накопительной пенсии в НПФ Сбербанка;

- Оформление негосударственной пенсии в рамках индивидуального пенсионного плана.

В договоре указано, что взносы осуществляются в произвольном размере по гибкому графику.

Негосударственного пенсионного обеспечения индивидуальный пенсионный план

Каждый сможет подобрать самый приемлемый для себя план.

- Надёжность. Деятельность Сбербанка постоянно оценивается государственными и независимыми экспертами. Рейтинг Сбербанка один из самых высоких в стране. Банк является дочерней компанией Центробанка России, что значительно повышает надёжность пенсионных накопительных вкладов.

- Профессиональное управление. Распоряжение финансами и инвестирование осуществляют профессионалы высокого уровня. В Сбербанке работают лучшие экономисты, финансовые эксперты и аналитики. Основной принцип работы команды — получение максимальной прибыли при минимальных рисках.

- Собственные активы являются дополнительным гарантом возврата пенсионных вкладов.

- Полная прозрачность.

Индивидуальный пенсионный план сбербанка: как рассчитать доходность?

Исходя из этих данных, суммарные пенсионные выплаты будут составлять 9 808 рублей, 5 171 рубля – по договору негосударственного пенсионного обеспечения, а накопительная часть добавит еще 4 637 рублей, срок выплаты негосударственной пенсии при этом составляет 10 лет. Всего же к выходу на пенсию женщина будет обладательницей суммы в 227 135 рублей. Это очень усредненный расчет. Гораздо более точные расчеты вы можете произвести на сайте Сбербанка при помощи пенсионного калькулятора или при личном визите в отделение банка. Вывод В целом, можно сказать, что это выгодное предложение, которое при минимуме усилий и вложений с вашей стороны может помочь вам сохранить привычный уровень жизни, находясь на пенсии.

Индивидуальный пенсионный план сбербанка

Если говорить о финансовых инструментах, то выбор делается в пользу самых надежных и ликвидных активов. Около 60% инвестиционных средств, имеющихся в фонде Сбербанка, вкладываются в корпоративные облигации, 15% размещается на депозиты, приблизительно 20% средств использовано на покупку облигаций субфедерального/муниципального займа и федеральных облигаций, и только 5% размещены в акциях различных фирм. Инвестированием финансовых средств занимаются следующие управляющие компании: «КапиталЪ», «Пенсионные накопления», «Регион ЭсМ» и ТКБ БНП «Париба», «Инвестмент», «Партнерс». Одно из самых интересных предложений Сбербанка –индивидуальный пенсионный план. Что это такое? Многие россияне ошибочно считают, что оформление индивидуального пенсионного плана заменит привычную всем государственную пенсию. Это отнюдь не так.

ВниманиеБольше трети всех средств инвесторов (37,2%) вложено в банковскую сферу, 11,4% направлено в сферу финансовую, 11,2% – в государственные долговые обязательства, 6,9% – в топливную промышленность. Остаток пенсионных накоплений распределен между несколькими перспективными отраслями российской экономики: энергетикой, горнодобывающей промышленностью, транспортом, телекоммуникациями и другими. Что касается финансовых инструментов, то и в этом вопросе предпочтение отдается, в первую очередь, надежности и ликвидности активов.

59% пенсионных накоплений НПФ Сбербанка вложено в корпоративные облигации, 15% размещено на депозитах, по 10% средств потрачено на покупку субфедеральных/муниципальных облигаций и облигаций федерального займа и только 4% размещены в акциях компаний.Размер платежей Если говорить о размере будущих ежемесячных выплат, то он зависит от той суммы, которая накопилась на счету и результатов деятельности фонда. Данная схема предполагает осуществление выплат накоплений на протяжение семи лет. Оформить договор можно в пользу другого лица или назначить выплату пенсионных накоплений супруге или супругу, в случае, если он или она пережили человека, оформлявшего договор.

Открытие договора с установленным размером выплат предполагает другую схему. При таком варианте взносы перечисляют каждый месяц, каждый квартал или единовременно. Какова доходность индивидуального пенсионного плана Сбербанка? Это зависит от многих факторов. Размер взноса определяет будущую пенсию. Он выбирается клиентом самостоятельно, либо в зависимости от определенной пенсионной схемы.

Индивидуальные пенсионные планы от сбербанка

Онлайн»;

- Внести необходимую сумму через банкомат или терминал Сбербанка;

- Обратиться в отделение банка или офис;

- Перечислить средства через бухгалтерию своего предприятия, предоставив туда соответствующее заявление.

Реквизиты для получения пенсионных взносов можно уточнить на официальном сайте банка. Как оформить налоговый вычет Участник индивидуального пенсионного плана может воспользоваться предусмотренным законом социальным налоговым вычетом. Сумма взносов, с которой можно получить вычет, составляет 120 тысяч рублей в год. Для возвращения подоходного налога клиенту с соответствующим пакетом документов необходимо обратиться в налоговую инспекцию и в свою бухгалтерию по месту работы.

Негосударственного пенсионного обеспечения индивидуальный пенсионный план универсальный

ИнфоПреимущества ИПП Индивидуальный пенсионный план – это вовсе не замена привычной государственной пенсии, как ошибочно думают многие россияне. Это просто «доплата» к основной пенсии, размер которой будущий пенсионер формирует самостоятельно с помощью НПФ Сбербанка. Достоинства ИПП: Выгодно ИПП дает вкладчику право воспользоваться социальным налоговым вычетом.

ВажноКроме того, все свои пенсионные накопления можно завещать наследникам. Доходность по индивидуальным пенсионным планам позволяет перекрыть инфляцию. В НПФ Сбербанка на протяжении 2000-2011 гг. этот показатель составил 319%, что на 23% выше накопленной инфляции за тот же период.

Удобно Пройти полную процедуру оформления ИПП можно в ближайшем филиале Сбербанка, там же можно будет потом и получать свою накопленную пенсию. Уплачивать пенсионные взносы вкладчик может либо в отделении Сбербанка (без комиссии), либо через своего работодателя. Вопрос о том, какой вы представляете свою жизнь на пенсии, на какой размер выплат вы можете рассчитывать, начинает возникать задолго до наступления пенсионного возраста. И если, у предыдущего поколения было не очень много возможностей для изменения ситуации в лучшую сторону, то нынешние 40-45-летние граждане (или более молодые, почему бы и нет) имеют возможность сформировать свою пенсию уже сейчас, поскольку выплаты, которую гарантирует государство, большинству россиян едва хватает для оплаты за жилье и минимальной продуктовой корзины. Все остальное – лекарственные средства, предметы одежды, отдых, придется оплачивать из других источников, если, конечно, вы вовремя позаботились о том, чтобы эти источники были. Поэтому о том, куда поместить пенсионные накопления, необходимо задуматься заранее.Негосударственного пенсионного обеспечения индивидуальный пенсионный план

Ее размер зависит от выбранной схемы: С установленным размером взносов Платить взносы по такой схеме нужно либо единожды при оформлении ИПП (если период накопления меньше двух лет), либо в несколько этапов в произвольном порядке. Размер первоначального пенсионного взноса устанавливается по желанию вкладчика, но не может быть меньше 60 000 рублей (если период накопления менее двух лет) или 1 500 рублей для всех других сроков. Каждый последующий взнос должен быть больше или равен 1 500 рублей.

Что касается размера будущей ежемесячной пенсии, то он зависит от суммы накопленных средств и результатов деятельности фонда. К слову, по данной схеме пенсия должны выплачиваться Фондом, как минимум, в течение семи лет. Открыть договор негосударственного пенсионного обеспечения можно в пользу третьего лица или «переадресовать» выплату пенсии пережившему супруге или супругу.

law-uradres.ru

Индивидуальный пенсионный план от Сбербанка

Конституционным правом на пенсию по старости обладают все без исключения граждане России. Размер ее, тем не менее, зависит от многих факторов, в первую очередь – от величины заработной платы. Несмотря на гарантии государства, средний уровень пенсионного обеспечения сложно назвать избыточным даже с учетом значительных доходов будущего пенсионера, поэтому вопрос о достаточности личных накоплений к моменту завершения трудовой деятельности как минимум заслуживает рассмотрения. Одно из возможных направлений для инвестиций в таком случае – участие в программе пенсионного фонда Сбербанка по формированию дополнительной негосударственной пенсии. Рассмотрим ее особенности, порядок участия и другие важные моменты.

Основные характеристики программы

По закону 22% от фонда заработной платы работодатель перечисляет в Пенсионный фонд России, из которых 16% относятся к страховой пенсии, а 6% – к накопительной. До 2022 года каждый работник имел право на перевод накопительной части пенсии в любой негосударственный пенсионный фонд по своему усмотрению с целью получения дополнительного инвестиционного дохода. Однако с 2022 года пенсионные накопления россиян были заморожены по решению органов власти, и находиться в таком состоянии они будут минимум до 2020 года.

В качестве альтернативы пенсионное подразделение Сбербанка предлагает гражданам за счет собственных средств профинансировать индивидуальный пенсионный план, учитывающий желаемый уровень дохода после выхода на пенсию. Для этого можно воспользоваться специальным калькулятором на сайте фонда: www.npfsberbanka.ru/ipp. С его помощью получится примерно рассчитать величину будущей пенсии в зависимости от предполагаемого дохода с учетом его инфляционного роста, а также размера ежемесячного платежа.

По правилам программы, первоначальный взнос должен составлять не менее 1 500 рублей, тогда как дополнительные вложения могут осуществляться в любое время по желанию клиента в размере как минимум 500 рублей. Накопленная с учетом процентов сумма выплачивается в течение 5 лет и более с момента выхода на пенсию. Взысканию или аресту эти деньги не подлежат и при разводе не делятся между бывшими супругами. Тем не менее, средства с пенсионного счета наследуются в случае смерти его владельца.

По желанию клиента вложенная сумма и накопленные проценты могут быть возвращены до наступления пенсионного возраста: в первые 2 года получится вернуть только 80% внесенных на счет средств, через 2-5 лет – вложения в полном размере и 50% инвестиционного дохода, а через 5 лет и более – всю сумму платежей и проценты в полном объеме.

Как стать участником программы?

Принять конкретные меры по планированию будущей пенсии гражданин России может уже с 18-летнего возраста – таков нижний предел для подачи заявки в пенсионный фонд Сбербанка. На выбор предлагаются три варианта индивидуального пенсионного плана:

- универсальный – изначально вносится не менее 1 500 рублей, дальнейшие платежи производятся в зависимости от предпочтений клиента на сумму не меньше 500 рублей, срок выплаты пенсии – от 5 лет;

- гарантированный – размеры первоначального и периодических взносов равны и закрепляются в договоре, также заранее определяется график платежей и размер будущей пенсии, которая будет выплачиваться минимум в течение 10 лет;

- комплексный – управление государственной накопительной пенсией передается НПФ Сбербанка, дополнительная пенсия копится в произвольном порядке по желанию клиента.

Онлайн-регистрация

Онлайн-оформление доступно только для первого варианта и производится следующим образом:

- для начала необходимо открыть страницу оформления договора на сайте НПФ: https://ipp.npfsb.ru;

- в форму заявки следует внести личные данные заявителя и подтвердить соответствие условиям программы;

- после оплаты первоначального взноса договор в электронном виде приходит на указанный в заявке e-mail – рекомендуется тщательно проверить корректность содержащейся в нем информации, а в случае обнаружения ошибок немедленно связаться с НПФ.

Две другие разновидности пенсионного плана могут быть оформлены только при личном присутствии в офисе НПФ или в отделении Сбербанка. Для заключения договора с собой нужно иметь паспорт, номер ИНН и банковскую карту для внесения первого платежа.

Способы пополнения

Последующие пополнения пенсионного счета осуществляются любым из нижеуказанных способов:

- через систему Сбербанк Онлайн, в том числе с помощью Автоплатежа;

- банковской картой на сайте НПФ;

- в любом филиале Сбербанка;

- перечислением через бухгалтерию работодателя.

Актуальный статус пенсионных накоплений отображается в личном кабинете клиента НПФ. Выписку в бумажном виде можно получить бесплатно – для этого нужно подать в отделение Сбербанка заявление и предоставить удостоверение личности, а также назвать номер и дату заключения договора. Выписка направляется на почтовый адрес, указанный при регистрации в программе.

Плюсы и минусы программы

Как и у любого другого финансового продукта, у пенсионного предложения от Сбербанка есть свои преимущества и недостатки. Главный плюс заключается в самой сущности программы – возможности обеспечения относительно безбедной старости с учетом весьма низкого уровня государственной пенсии. Более того, с учетом долгосрочности таких накоплений, сумма взносов для достижения существенной прибавки к пенсионному обеспечению оказывается весьма умеренной даже при небольшом уровне доходов. Приятным дополнением становится и возможность возврата на законных основаниях до 15 600 рублей уплаченного в год НДФЛ.

С другой стороны, отсутствует ясность по одной из ключевых характеристик такой программы как финансового продукта – ежегодной процентной ставке. На сайте НПФ средняя доходность за 2022 год утверждается на удовлетворительном уровне в 9% годовых, и никакой гарантии того, что ставка не изменится в большую или меньшую сторону, конечно же, не предоставляется. Долгосрочность программы также является в определенной мере недостатком – инфляционные и другие риски могут свести на нет все накопления или даже привести к потере изначально вложенных денег.

Резюме

Индивидуальный пенсионный план Сбербанка – удобный и гибкий инструмент, позволяющий формировать будущую пенсию в зависимости от текущих финансовых возможностей. Заключить договор на открытие пенсионного счета можно в любое время в пределах трудоспособного возраста, а наиболее универсальный вариант программы никак не ограничивает величину и периодичность дополнительных взносов. Более того, в полном объеме уплаченные средства могут быть возвращены уже по истечении 5 лет с учетом всего инвестиционного дохода. Сама доходность и ее величина, тем не менее, конкретно не определяются и фактически не гарантируются. Таким образом, подобная программа представляется наиболее эффективной на горизонте планирования в 5-10 лет при условии периодического пересмотра суммы взносов в зависимости от доходности и оценки ее целесообразности в целом.

credituy.ru

стоит ли вкладывать денежные средства?

Чтобы после завершения трудовой деятельности и выхода на пенсию продолжать безбедное существование, недостаточно одной пенсии. Требуются дополнительные доходы, но не все люди в этом возрасте способны дальше продолжать работу. Решением этой проблемы является пенсионное планирование. Сбербанк предлагает индивидуальный пенсионный план (сокращенно ИПП), который помогает скопить определенную сумму денег, которая станет хорошей надбавкой к пенсии.

Что такое индивидуальная пенсионная программа?

Что такое индивидуальный пенсионный план – такой вопрос возникает у граждан, которые заботятся о будущей пенсии. По сути – это негосударственный пенсионный фонд, сформированный кредитно-финансовой организацией.

Сбербанк разработал несколько видов плана. Это сделано для того, чтобы каждый гражданин смог выбрать приемлемую пенсионную программу.

Чтобы принять участие в программе, необходимо выполнить следующие действия:

- Подписать договор со Сбербанком о переводе накопительной части сбережений в это кредитно-финансовое учреждение. В этом свидетельстве график уплаты и размер внесения денежных средств.

- В договоре указывается срок перечисления Сбербанком денежных средств на счет негосударственного пенсионного фонда. Учреждение обязано придерживаться сроков во избежание санкций.

- Денежные средства, которые вносит гражданин, вкладываются в коммерческие проекты. Это позволяет увеличить сумму взносов.

- Когда гражданин выходит на пенсию, он получает денежную прибавку к основным выплатам. Сбережения он получает любым приемлемым способом.

Перевести накопления в НПФ Сбербанка выгодно в следующих случаях:

- если гражданин получает так называемую черную зарплату;

- если человек работает на себя;

- если гражданин получает доход более 45000 рублей, поскольку работодатель делает переводы в ПФР России только до 45000 рублей.

В этих случаях, если переводится накопительная пенсия в Сбербанк, то повышение будущей пенсии будет солидным.

Виды программ

Каждый гражданин имеет возможность выбрать наиболее приемлемый продукт, поскольку Сбербанк разработал несколько пенсионных проектов:

- Универсальный план в Сбербанке. Гражданину начисляется дополнительная пенсия, которая является негосударственными выплатами. Здесь размер платежей не установлен. Человек сам решает, какую сумму ему внести на счет, но установлен лимит первого взноса, который должен составить 1500 рублей, а также минимальная сумма в 500 рублей. Увеличение денежных выплат происходит за счет инвестиций негосударственного пенсионного фонда кредитно-финансовой организации. Средства гражданин может вносить на пенсионный счет в любое время, которые является для него наиболее удобным. Вклад не делится при разводе и не может быть выдан третьему лицу.

- Гарантированный план. Здесь сумма взносов на счет и время перечисления денег зависит от того, какую надбавку хочет человек получить к пенсии. Ставки и проценты рассчитываются индивидуально. Размер вклада увеличивается благодаря инвестированию. Первый взнос и последующие платежи не отличаются друг от друга.

- Комплексная программа увеличения пенсии. В Сбербанк гражданин переводит накопительную часть пенсии и оформляется пенсионная программа. В результате для будущих пенсионеров формируют накопительные выплаты и негосударственное пенсионное обеспечение. Первый взнос необходимо сделать в размере 1000 рублей, а следующие взносы идут по 50 рублей.

Как получить выплаты?

Выплаты пенсионных накоплений для физических лиц осуществляется сразу после того, как гражданин заканчивает свою трудовую деятельность, то есть выходит на пенсию. Он имеет право получать ежемесячно денежные средства или получить всю сумму за один раз. Периодичность выплат отличается от государственной пенсии. Денежные средства гражданин получает раз в квартал или раз в полгода. Выплаты человеку делают до конца его жизни. Если гражданин преждевременно скончался, а деньги не успел израсходовать, то они переходят по наследству к ближайшим родственникам.

Где оформить?

Чтобы оформить индивидуальный пенсионный план, существует несколько способов:

- При личном обращении в любой офис кредитно-финансового учреждения, который находится по месту жительства гражданина.

- В отделениях негосударственного пенсионного фонда Сбербанка. Такие офисы находится не в каждом городе, поэтому не все граждане способны оформить пенсионный вклад таким способом.

- Онлайн через сайт НПФ Сбербанка. Для этого потребуется выход в интернет и наличие пластиковой карты.

Кредитно-финансовое учреждение также оформляет обязательное пенсионное страхование клиентам, которое защищает их вклады.

Индивидуальный пенсионный план от Сбербанка – хорошая возможность получить прибавку к пенсии, а стоит ли вкладывать в программу денежные средства, такое решение принимает для себя каждый гражданин самостоятельно.

Загрузка...pensioved.ru

Индивидуальный пенсионный план Сбербанка

Задолго до наступления пенсионного возраста у многих граждан возникают вопросы по поводу того, как они представляют жизнь после выхода на заслуженный отдых. И у многих граждан в возрасте 40-45 лет уже сейчас есть возможность для изменения картины в лучшую сторону. Индивидуальный пенсионный план Сбербанка – одна из программ, позволяющая увеличить свои сбережения.

НПФ: определение

Так называются фонды открытого типа. Схема существует, начиная с 1995 года. Для участников доступно большое количество программ, которые предполагают как индивидуальное, так и корпоративное применение. Разработаны предложения по софинансированию пенсий, с непосредственным участием государства.

Пенсионный фонд Сбербанка имеет высокую надежность

Пенсионный фонд Сбербанка работает достаточно долго, чтобы получить признание среди пользователей, а также – большое количество наград. Рейтинг надёжности у данной организации один из самых высоких среди конкурентов.

Инвестиционная политика НПФ: особенности

Стратегия инвестиций у служащих в данной организации – максимально осторожная. Это значит, что сочетание между доходностью и надёжностью будет оптимальным. Инвестиционный портфель в случае с пенсионными накоплениями имеет примерно следующую структуру:

- В банковскую сферу вкладывается около трети всех средств.

- 11% направляется представителям финансовых направлений.

- Ещё 11% обычно связаны с государственными долговыми обязательствами.

- Наконец, около 7% идёт топливной промышленности.

Многих интересует и то, какой доходностью отличается пенсионная программа Сбербанка разных типов. Остатки инвестиционных средств распределяются между несколькими отраслями, которые считаются наиболее перспективными. Это обычно касается следующих сфер:

- Телекоммуникации.

- Транспорт.

- Горнодобывающая промышленность.

- Энергетика и так далее.

Кроме того, существуют и другие виды статистических данных:

- В корпоративные облигации вкладывают около 60% средств фонда Сбербанка.

- 15% связано с открытием депозитов.

- Покупка облигаций себфедеральных или муниципальных займов отнимает около 20%.

- В акциях различных фирм размещается всего 5% средств.

Подробная информация об индивидуальных пенсионных планах

Многие граждане ошибочно считают, что индивидуальные пенсионные планы способны заменить обычные социальные начисления. Это утверждение и правда не соответствует истине. Индивидуальные планы позволят получить своеобразную доплату к стандартной пенсии, перечисляемой со стороны государства. При этом размер доплаты зависит исключительно от гражданина. Нужно только с умом использовать возможности, предоставляемые негосударственными пенсионными фондами.

Пенсионный сайт Сбербанка на сайте

Информация о преимуществах

Благодаря данной программе клиенты получают возможность использовать так называемые социальные налоговые вычеты. Также отсутствуют запреты по составлению завещаний в пользу наследников, на все накопленные средства.

Есть и другие факторы, заслуживающие дополнительного внимания со стороны клиентов:

- Доходность программы перекрывает инфляцию, несмотря на растущий уровень инфляции.

- Процедура оформления договора на пенсионные накопления максимально проста. Можно сделать всё в ближайшем отделении банка, а затем тут же получать отложенные средства.

- Делать взносы можно в самих банковских отделениях либо с участием работодателя. Для этого надо будет обратиться к представителям бухгалтерского отдела.

- Допустим вариант с оформлением платёжных поручений, тогда требуемые суммы будут автоматически списываться со счёта, и добавляться к накоплениям.

Официальный сайт организации используется, чтобы получить информацию о текущем состоянии счёта. Эта услуга доступна всем клиентам, бесплатно. Индивидуальный пенсионный план предполагает подписание отдельного соглашения с организацией.

Пока действует договор – вкладчики получают полные отчёты по поводу того, насколько результативной оказывалась работа фонда за тот или иной период времени.

Информация о процессе накопления средств

Чтобы получить устойчивый инвестиционный доход, организация приобретает ценные бумаги на вносимые средства. Выплаты из накопленной суммы приходят гражданину каждый месяц после достижения соответствующего возраста. Конкретные суммы зависят от того, какие схемы взаимодействия выбраны при работе с тем или иным клиентом.

Иногда выбирают варианты, когда размер взносов установлен строго и конкретно. В этом случае клиент уплачивает сразу единовременный взнос при заключении договора. Либо платёж можно разбить на несколько частей, и осуществлять в удобном для клиента режиме. Вкладчик самостоятельно устанавливает размер первоначальных взносов. Главное – чтобы этот размер был не менее 60 тысяч рублей.

По поводу размеров платежей

Размер будущих платежей определяется двумя основными факторами:

- Накопленная сумма на счету.

- Результаты деятельности фонда.

Обычно предполагается, что выплаты осуществляются на протяжении минимум семи лет. Договора можно оформлять и на других людей. Например, на членов семьи. Можно выбрать различные периоды выплаты самому гражданину – пять или десять лет либо вся оставшаяся жизнь. Конкретные условия каждый клиент обсуждает с сотрудниками банка при заключении договора.

Расчет будущей пенсии

О выплатах в пользу гражданина

Перечисление денежных средств начинается, как только гражданин достигает соответствующего возраста. Переводы могут проводиться на любую пластиковую карту или счёт, неважно, где именно они оформлены.

Индивидуальные планы в настоящее время доступны нескольких разновидностей:

- Комплексный.

- Гарантированный.

- Универсальный.

Универсальный план предполагает наличие произвольного графика, размера внесения средств. Источником для негосударственной пенсии служат инвестиционные доходы. При определённых условиях допустима ситуация, когда накопленные средства возвращаются досрочно.

Гарантированный план – это когда пользователь сам определяет размер выплачиваемой пенсии, конкретные сроки. Специалисты рассчитывают график, на основе которого строится взаимодействие. Платежи вносятся с соблюдением произвольного порядка. Накопительная пенсия должна храниться в Сбербанке.

О расчёте доходности

Рассмотрим пример – универсальный индивидуальный пенсионный план в Сбербанке. Для него будут характерны следующие показатели: за 2022 год доходность составила 9,04%. Это неплохой показатель по сравнению с аналогами.

Рассмотрим, на какие именно выплаты можно рассчитывать при заключении договора. Предположим, что присутствуют следующие обстоятельства:

- Клиент – женщина, с 40 лет.

- Работала с 1996 года.

- Каждый месяц заработная плата составляла до 22 тысяч рублей.

- Каждый месяц она планирует пополнять счёт на 7%. То есть – отдавать 1 540 рублей.

По этим данным можно вычислить размер итоговой доплаты – 9 808 рублей. По договору негосударственного пенсионного обеспечения гражданка будет получать 5 171 рубль. Ещё 4 637 будет приходить благодаря накопительной части. При этом негосударственная пенсия будет выплачиваться на протяжении десяти лет. К выходу на пенсию в распоряжении у клиентки будет общая сумма размером 277 135 рублей.

Но это усреднённый расчёт. Более точно можно определиться с суммами, используя официальный сайт, где постоянно работает калькулятор НПФ Сбербанка. При личном визите в одно из подразделений также можно уточнить конкретные цифры.

Размер пенсии будет состоять из многих параметров

На что обращать внимание, выбирая НПФ

Не стоит концентрироваться только на высокой доходности за определённый временной промежуток. Нужно оценить работу учреждения за всё время, пока оно существует на рынке. Не будет лишним проверить, совпадают ли цифры, обозначенные во всех источниках. Отдельно изучаются независимые рейтинговые агентства.

Отдельного внимания заслуживает общий срок деятельности НПФ. Лучше всего останавливать выбор на фондах, которые пережили не один кризис.

Вообще, стоит посмотреть на фонд со стороны. Например, изучить отзывы клиентов, информацию об участии в каких-либо судебных разбирательствах. Рекомендуется изучать сразу несколько рейтинговых агентств для получения максимально объективной картины. Пенсионный калькулятор также становится незаменимым помощником.

Особенности корпоративной программы

Для работодателей это очень удобный вариант, позволяющий стимулировать вторую сторону в трудовых отношениях. Программа выполняет сразу несколько актуальных функций:

- Дополнительная мотивация для сотрудников.

- Инструмент для создания удобной кадровой политики.

- Обеспечение стабильных трудовых взаимоотношений.

Корпоративная пенсионная программа имеет следующую схему:

- Работодатель сначала подписывает соглашение с НПФ Сбербанк. На лицевой счёт работника ежемесячно перечисляются дополнительные взносы.

- Условия сотрудничества определяются именно руководителем.

- Если работник выполняет конкретные условия, то он получает доступ к дополнительному вознаграждению.

- Обе стороны выполняют свои обязательства. Калькулятор пенсии может использовать каждая из них.

Заключение

Пенсия переводится в НПФ Сбербанк только на основе предварительного заявления, составленного со стороны клиента. Обязательное требование для граждан – предъявление СНИЛС или российского гражданского удостоверения. Для оформления самих заявлений всё чаще используются цифровые электронные подписи. Можно подать заявление и в сам Пенсионный Фонд, чтобы воспользоваться таким способом накопления денежных средств.

Интересное по теме:

Вконтакте

Google+

'; blockSettingArray[0]["minSymbols"] = 0;blockSettingArray[0]["minHeaders"] = 0; testFuncInTestFile(blockSettingArray, contentLength)denegkom.ru

стоит ли выбирать данный НПФ

Существует 3 стратегии формирования дополнительных накоплений в индивидуальном пенсионном плане Сбербанка: универсальная, гарантированная, комплексная. Для тех, кто заранее заботится о размере будущей пенсии, мы расскажем, стоит ли переводить свои пенсионные накопления в данную НПФ от Сберегательного банка.

Что такое негосударственная часть пенсии

Это вид пенсионных выплат, которые создает непосредственно гражданин путем ежемесячных взносов до момента выхода на заслуженный отдых. Негосударственный пенсионный фонд Сбербанка каждый год начисляет определенный процент на сбережения будущего пенсионера, за счет чего размер накоплений увеличивается.

При оформлении социального налогового вычета (СНВ) физическое лицо может получить 13% от суммы взносов.

Рассчитать будущую пенсию можно через калькулятор, расположенный на официальном сайте непенсионного фонда Сбербанка: http://www.npfsberbanka.ru/. Для расчетов нужно ввести такие данные, как:

- Пол.

- Текущий возраст.

- Величину заработной платы.

- Размер взноса в рублях или процентах от ЗП.

После система вычисляет примерную пенсию в будущем. Начисления подсчитываются по актуарной доходности при ставке 7,5%.

Виды индивидуальных планов, условия предоставления

Пенсионная программа Сбербанка включает 3 типа формирования дополнительного дохода:

- универсальный;

- гарантированный;

- комплексный.

Индивидуальный пенсионный план «Универсальный» в Сбербанке предполагает уплату взносов в произвольном порядке. Начисления производятся за счет инвестиционного дохода. По итогам гражданин получает негосударственные пенсионные отчисления, размер которых связан с объемом накоплений.

Параметры выглядят так:

- Первоначальные вложения – минимум 1500 руб., периодические – от 500 руб.

- Произвольная периодичность уплаты взносов.

- Пенсия выплачивается в течение 5 и более лет.

- Накопления наследуются, не подлежат разделению при бракоразводном процессе и взысканию 3-ми лицами.

- Возможность возврата до 15 600 руб. в год при оформлении СНВ.

- При досрочном востребовании накопления можно получить в 80-процентном объеме в течение первых двух лет, через 2 года − в размере 100% уплаченных взносов и половины от суммы инвестиционного дохода, либо через 5 лет, тогда возврат будет осуществлен в полном объеме.

Суть гарантированного плана заключается в том, что клиент делает взносы, размер и график которых зависит от величины желаемых пенсионных выплат.

Аналогично предыдущей стратегии физическое лицо получает негосударственную пенсию согласно подписанному договору софинансирования. Также совпадают условия досрочного возврата накопленных средств.

Размер первоначального и регулярного взносов идентичны. Периодические пополнения происходят согласно действующему контракту. Срок пенсионных выплат – от 10 лет.

Комплексный индивидуальный план заключается в переносе пенсионных накоплений в негосударственный ПФ Сбербанка и оформлении ИПП. В результате пользователь получает накопительную и негосударственную пенсию. В остальных моментах стратегия аналогична первому варианту.

Оформить онлайн можно только универсальный пенсионный план. Остальные виды доступны для открытия в офисе НПФ Сбера или банковском отделении. За исключением комплексного варианта (нужен СНИЛС) открыть ИПП можно по паспорту РФ.

Перечисление средств на счет карты клиента происходит ежемесячно. Если размер выплат ниже установленных ПФР, то пенсия может выплачиваться раз в 3 или 6 месяцев.

Уплату взносов можно проводить несколькими способами:

- через Сбербанк Онлайн;

- банковской картой на портале фонда;

- при помощи банкомата, терминала;

- через корпоративный счет организации-работодателя с указанием наименования получателя, БИК, корсчета, РС, ИНН, КПП.

Преимущества и недостатки пенсионной программы

Плюсы негосударственной пенсии в крупнейшем банке России заключаются в следующем:

- Дополнительная надбавка к стандартным пенсионным выплатам. Особенно актуально, если доход работника составляет более 45 тыс. руб. (на сумму, превышающую этот порог, отчисления не производятся), трудоустройство неофициальное либо физлицо работает не по найму (ИП, фрилансеры, адвокаты, занимающиеся частной практикой и т. д.).

- Оформление по одному документу (за исключением комплексного инд. плана).

Помимо плюсов, у программы есть несколько минусов:

- низкая процентная ставка;

- недостаточное понимание клиентами процедуры расчетов пенсионных начислений и последующих выплат после достижения соответствующего возраста.

Если сравнивать НПФ Сбербанка, Лукойл, ВТБ, Магнит, то первый проигрывает по процентам, начисляемым на взносы вкладчиков. Несмотря на это, многие россияне склонны доверять именно Сберу, основываясь на надежности банка, качестве предоставляемых услуг, удобном расположении офисов обслуживания.

Заключение

Подводя итог, можно сказать, что индивидуальные пенсионные планы предлагаемые Сбербанком помогают гражданам РФ обеспечить комфортный заслуженный отдых. Ежегодно при оформлении социального налогового вычета клиент может получить до 15 600 рублей от величины ежемесячных взносов.

www.tsbank.ru