Условия ипотеки на покупку частного дома с земельным участком в 2022 году. Дом с участком в ипотеку

Ипотека на покупку дома с земельным участком под ИЖС

Москва +7 (499) 455-12-41 Санкт-Петербург +7 (812) 426-14-65 Регионы (бесплатно) +7 (800) 500-27-29 доб. 529 Задайте вопрос юристуtoggle menu

pravonedv.ru

как оформляется ипотека на дачу и на покупку участка

Приветствуем! Скоро весна, а значит на рынке загородной недвижимости снова начнется оживление. Итак, ипотека и дача. Как это все работает вместе? Как оформляется дача в ипотеку и в каких банках? Ответы на эти вопросы в нашем посте далее.

Особенности ипотеки на дачный и земельный участок

Практически каждый второй житель нашей страны мечтает о своем дачном участке, где можно выращивать различные культуры или же хорошо проводить время с друзьями на выходных или в отпуске. Но из-за высокой стоимости земли практически по всей территории государства, сразу вкладывать большие суммы не хочет никто. В этом случае идеальным вариантом будет ипотека на дачу. Давайте подробней разберемся с данным видом кредита, и узнаем, какие подводные камни нас могут ждать по пути к собственной земельной деятельности?

Начать, пожалуй, стоит с того, что в текущем законодательстве не существует такого понятия как ипотека на покупку участка для дачи. Это связанно с особенностями земельных реестров и многими другими нюансами, в которых, без помощи специалиста, разобраться практически невозможно. Если вам нужен профессиональный юрист, то запишитесь на бесплатную консультацию в специальной форме внизу.

Чаще всего под понятием ипотеки для дачного участка подразумевается вид кредитования, при котором земля находится во владении банка до тех пор, пока заемщик не выплатит ее полную стоимость. Под данное описание попадает вид кредитования под названием залоговое кредитование. При этом, заемщик имеет полное право возводить на приобретаемой земле любые постройки, сооружения, заниматься сельским хозяйством, а также использовать землю по собственному назначению.

Важно! Участок может быть передан в ипотеку только в тех случаях, если он представляет собой землю, предназначенную для ведения сельскохозяйственной деятельности, подсобного хозяйства и индивидуального использования. Это значит, что открыть здесь гостиницу не получится, собственно, как и вести любой другой вид предпринимательской деятельности.

Прежде чем бежать в банк и оформлять документы, необходимо знать все особенности ипотеки на покупку дачи:

- так как земельный участок будет находиться в залоге у банка до момента полной выплаты его стоимости, все постройки и сооружения, независимо от того, хочет этого заемщик или нет, также будут являться собственностью финансовой организации;

- «чистой» ипотеки, которая подразумевает под собой беззалоговое приобретение земельного участка, не существует;

- невозможно оформить ипотеку на часть земельного участка, например, для ведения совместной деятельности;

- стоит заранее подготовиться к достаточно высоким процентным ставкам, которые начинаются с отметки (в среднем) с 18% годовых;

- готовьтесь к тому, что придется посетить несколько малоизвестных банков, так как не все популярные финансовые организации предоставляют такой вид кредитования.

Подумайте, точно ли вам нужна дача или выбранный вами объект подходит под условия, которые озвучены в постах: «Коттедж и ипотека» и «Таунхаус в ипотеку»? Зайдите туда и сравните требования к земле и дому, возможно, условия будут более выгодными.

Требования к объектам недвижимости

При оформлении ипотеки на покупку дачи необходимо, чтобы земельный участок и сооружения, которые находятся в его пределах, соответствовали требованиям. В зависимости от организации, пункты могут немного отличаться, но общая сводка выглядит примерно так:

- В обязательном порядке должен иметься кадастровый план, на котором будут отмечены все сооружения и постройки.

- Вокруг участка должны быть проложены объездные пути.

- Все строения должны соответствовать правилам пожарной безопасности.

- Если в пределах земельного участка находится жилое помещение, оно должно быть в хорошем состоянии.

- Фундамент дома должен быть выполнен из кирпича, бетона или камней.

- Достаточно часто встречается требование о том, чтобы дача находилась на расстоянии не более 120 км от ближайшего филиала той или иной финансовой организации.

Если приобретаемое жилье не соответствует хотя бы одному из этих пунктов, существует высокая вероятность того, что банк откажет вам в оформлении ипотеки на дачу.

Важно! Некоторые дачные участки находятся в таких районах, где невозможно обеспечить нормальные коммуникации, а соответственно — оформить на них классическую ипотеку будет проблематично.

Какие документы необходимо собрать

Перед куплей дачного участка в ипотеку необходимо подготовить пакет документов, в котором будут содержаться:

- документы, устанавливающие права на надел;

- выписка из ЕГРП;

- кадастровый номер и план о назначении земли, ее расположении, площади, и под какие нужды она подходит;

- согласие на продажу дачного участка от супругов, если владелец находится в браке;

- если одним из владельцев является несовершеннолетний, разрешение от органов опеки на продажу земли;

- акт, в котором указывается, что продавец является владельцем участка;

- отчет об оценке стоимости участка;

- если на территории надела отсутствуют какие-либо постройки — соответствующий акт из бюро техинвентаризации;

- паспорт, СНИЛС, справка о доходах за полгода, копия трудовой (для заявки на ипотеку).

Также потребуется составить договор, который подтверждается у нотариуса, а его регистрация проверяется в течение 15 дней после момента подачи документов. Здесь указываются все данные по участку, а также возможность возведения построек без уведомления кредитора.

Как оформить ипотеку на дачу

Процесс оформления дачного участка состоит из нескольких простых шагов:

- Сначала банк проверяет и одобряет сведения, которые были предоставлены заемщиком (платежеспособность, состав семьи и т. д.).

- На следующем этапе производится оценка дачного участка.

- Далее, финансовая организация выносит решение о соответствии (ликвидности) земельного надела.

- На последнем этапе определяется размер ставки и сроки выплаты (подписывается кредитный договор).

- Регистрация сделки в юстиции.

Большинство финансовых организаций сможет выдать ипотеку только в тех случаях, если на момент окончания ее выплаты вам будет не более 65 лет, а минимальный возраст — 21-25 лет.

Ипотечные программы банков

Банков, которые работают со средними суммами и готовы выдавать ипотеку для покупки дачи достаточно немного. Наиболее популярными являются:

- Сбербанк. Минимальная сумма кредита равна 300 тыс. рублей, но минимальная годовая ставка всего 12%. Это обуславливается необходимостью первоначального взноса — 25% минимум. Плюс Сбербанка — максимальная сумма кредита рассчитывается с учетом неподтвержденных доходов. Также можно кредитоваться до 75 лет.

- Россельхоз Банк. Отличается минимальной суммой кредитования, которая составляет всего 100 тыс. рублей. Первоначальный взнос от 15%, а срок погашения можно оттянуть вплоть до 30 лет. Также есть специальные программы для молодых семей. Но приобрести можно только землю. Ставка от 14,5%. Для покупки дачи и построек с земельным участком есть кредит «Садовод» со ставками от 19,5% и сроком до 5 лет. Выдается под поручительство или залог.

Как вы видите выбор банков небольшой, но существуют альтернативные варианты приобрести дачу за счет заемных средств.

Как можно еще купить дачу

Как вы уже поняли, что оформить ипотеку на дачу можно, но есть проблемы с ограниченным выбором банков и жесткими требованиями к земле. Для тех, кто желает купить землю или дачный домик, который не совсем соответствует требованиям, например, не оборудован канализацией или есть проблемы с оформлением земли, то стоит рассмотреть альтернативные виды кредитования.На рынке существует множество предложений от самых различных финансовых организаций. Хотя на покупку конкретно дачного участка они деньги не выделят, но вполне могут занять определенные суммы на собственные нужны.

Вам стоит рассмотреть вариант взять потребительский кредит или же залоговый кредит, например, потребительский кредит под залог автомобиля. Такие способы хороши в тех случаях, когда вы хотите вернуть деньги банку в кротчайшие сроки с минимальными переплатами и отсутствием штрафов за досрочное погашение.

Данные кредиты выдаются на срок до 5 лет и под достаточно большой процент от 13,9% и выше. Более подробные условия можете узнать в наших прошлых постах.

Второй вариант – это ипотека под залог имеющейся недвижимости. Она позволяет взять большую сумму и на больший срок, чем в варианте с потребительским кредитом. Деньги можно потратить на любые цели, а за это вы должны оставить в залог банку жилье. Подробности данной ипотеки можно узнать в нашем прошлом посте.

Надеемся, у вас не осталось вопросов о том, как купить дачу в ипотеку. Если они есть, то ждем их ниже или приглашаем на онлайн консультацию к юристу.

Подписываемся на обновление проекта. Если пост был полезен, то просьба нажать кнопки социальных сетей.

ipotekaved.ru

условия, в каких банках можно оформить

Все чаще слышишь о желании людей жить подальше от городской суеты, ближе к природе, в своем доме.

Кто-то для этого приобретает земельные участки с готовыми строениями, а кто-то сам строит дом на свой вкус.

Один из дополнительных плюсов проживания в частном доме – это более экономные затраты на его содержание в сравнении с теми же коммунальными платежами.

Однако, что приобретение готового, что строительство нового дома стоит немалых денег, зачастую у людей нет возможности разом их предоставить продавцу. В таких случаях, в помощь людям в гражданском праве есть такой инструмент как ипотека, который появился еще в древние времена и эффективно используется по сей день.

Оглавление статьи

Законодательное регулирование вопроса

При ипотеке вы закладываете свое недвижимое имущество для обеспечения займа.

Имущество при этом остается в вашем владении и пользовании. В случае невыполнения вами своей обязанности по возврату кредита или займа кредитор может реализовать ваше имущество, и за счет полученных средств удовлетворить свои требования.

Приобретая недвижимость в рассрочку или за счет заемных средств, вы можете ею же обеспечить ваш долг.

Эти гражданско-правовые отношения урегулированы Гражданским Кодексом Российской Федерации, Законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ и Законом «О государственной регистрации недвижимости» от 13.07.2015 г. №218-ФЗ.

Правила обременния

В гражданском и земельном законодательстве заложен принцип единства судьбы земли и находящихся на ней, неразрывно с ней связанных объектов недвижимости. Заключается этот принцип в таком правиле: отчуждение земли и расположенного на ней объекта происходит одновременно, если они принадлежат одному и тому же лицу на праве собственности.

А поскольку итогом в случае неспособности залогодателя выплатить долг может стать реализация заложенного имущества, на ипотеку также распространяется правило единства судьбы земли и находящегося на ней объекта.

Законом рассмотрено несколько случаев, когда возникает ипотека на земельный участок и дом.

Во-первых, когда вы приобретаете здание и земельный участок за счет кредитных средств, и они одновременно поступают в вашу собственность. В случае, если вы их приобретаете за счет кредитных средств, ипотека на них возникает одномоментно с вашим правом. Закладываются оба объекта сразу.

Во-вторых, когда вы приобретаете также за счет заемных средств только земельный участок, свободный от застройки, ипотека возникает только на него. Но при строительстве зданий, строений, сооружений на нем обременение распространяется также и на них. При регистрации вашего права собственности на построенный объект в ЕГРН автоматически переносится запись об ипотеке из земельного участка в раздел, открытый на здание.

В-третьих, наоборот, когда здание поступает в собственность, а земельный участок, например, не оформлен. Тогда регистрируется ипотека только на здание, но при оформлении права собственности на землю ипотека также переносится.

Арендованная земля

В случае, если земельный участок не в собственности у залогодателя, а на праве аренде, то вместе с домом закладывается право аренды земельного участка. В договоре ипотеки указывается срок аренды, поскольку залог в отношении участка в таком случае ограничен временем действия договора аренды. Кроме того, потребуется получить согласие на залог права аренды у собственника земельного участка, за исключением земель, находящихся в государственной либо муниципальной собственности.

Однако право аренды для банков не так привлекательно, как земельный участок, принадлежащий залогодателю на праве собственности.

Требования финансовых учреждений

Из-за специфики этих объектов многие банки долгое время либо вообще не предоставляли кредитных продуктов под них, либо условия кредитования были не очень удобными для заемщиков.

Связано это с невысокой ликвидностью и жилого дома, и земельного участка, с высоким риском утраты недвижимости из-за частых пожаров в частных секторах, износа.

Требования банков к частным домам:

- Обязательно должны быть жилыми. Есть отдельные программы для нежилых объектов, по ним отличаются и условия кредитования, и комплект документов.

- Недвижимость должны быть свободна от обременений, запретов и арестов.

- Предметом залога может быть недвижимое имущество, права на которое зарегистрированы в установленном законом порядке.

Для банка первостепенное значение имеет платежеспособность клиента, что и проверяется их службой безопасности при подаче будущими заемщиками первого пакета документов обычно стандартного почти для всех банков:

- заявление;

- паспорт;

- справка о доходах из бухгалтерии по форме 2-НДФЛ;

- копия заверенной трудовой книжки;

- иной документ, подтверждающий вашу личность, любой из перечисленных: водительское удостоверение, пенсионное свидетельство;

- ИНН;

- в качестве дополнительных представляются документы, подтверждающие семейное положение и количество детей.

В Сбербанке действует льготная система для участников зарплатного проекта. Клиенты, получающие заработную плату на карту этого банка, могут не представлять справку 2-НДФЛ и трудовую книжку. Многие банки подхватывают такую практику.

Порядок оформления

После одобрения кредита можете заняться поиском устраивающего вас участка, если вы собираетесь строиться с нуля, либо готового дома и земельного участка, на котором он расположен.

Банку надо будет представить для согласования второй пакет документов, уже на приобретаемую недвижимость. Большая часть из них предоставляется продавцом. В этом пакете должны быть: выписка из ЕГРН, правоустанавливающий документ, предварительный договор купли-продажи. Обязательно необходимо провести оценку объектов. Документы собираются на каждый объект. Банк на этой стадии заодно проверит законность сделки.

Одобрят ли вам кредит в банке зависит от нескольких условий, среди которых наиболее значимыми являются:

- Платежеспособность клиента;

- Стоимость объектов;

- Размер первоначального взноса;

- Срок кредита.

Условия предоставления займа в разных банках

Более подробно с условиями выдачи кредита в каждом конкретном банке можно ознакомиться в их офисах либо на официальных сайтах.

Ипотечный кредит в ВТБ 24 от 9,7%, Россельхозбанк дает деньги под 11,5 %, Райффайзен банк под 13%.

Наиболее удобные условия кредитования в Сбербанке и ВТБ24, включая все параметры, не только процентную ставку. Эти два банка привлекают также их надежностью и стабильностью, обладают самыми высокими активами.

Если брать Сбербанк, то в нем действует три основных программы, в рамках которых можно приобрести частный дом:

- «Приобретение готового жилья», комплект документов здесь тот же, что и на квартиры на вторичном рынке жилья, но единственное на два объекта: дом и землю. Процентная ставка, например, по акции для молодой семьи – 8,9%.

- Кредит на строительство жилого дома. В этом случае заложен будет земельный участок. Дополнительно к документам на основной объект залога представляются и проектные документы на дом, разрешение на его строительство. Подрядчиков в случае их найма нужно выбирать из аккредитованных банком организаций. Процентная ставка – 10% годовых.

- И программа «загородная недвижимость» здесь все то же, что и в первом варианте, но специфичен объект. По ней можно приобрести дачу, загородный коттедж или домик. Этот кредит также предоставляется на строительство этих объектов и приобретение земельного участка. Ставка по этому продукту 10%.

Для военнослужащих

Вызывает интерес программа, запущенная 8 лет назад Министерством обороны под названием «военная ипотека» или накопительно-ипотечная система. Если ранее она была рассчитана на приобретение жилья только на вторичном рынке, то теперь доступно и долевое строительство, и приобретение земельного участка с жилым домом. Одно «но»: по ней пока недоступна возможность строительства дома за счет кредитных средств.

По этой программе все расходы по кредиту возлагаются на государство.

По этой программе все расходы по кредиту возлагаются на государство.

Участвовать в ней может военнослужащий, имеющий на руках сертификат участника НИС, который выдается по рапорту служащего, подаваемого при заключении контракта о военной службе.

Порядок заключения кредитного договора и приобретения недвижимости в таком случае чем-то похож на различные жилищные программы по сертификатам или материнскому капиталу, так как тоже является целевым займом. Для начала нужно найти банк, устраивающий вас по условиям кредитных продуктов, и обязательно участвующий в этой программе. Ипотека на дом по этой программе возможна только при обязательном оформлении и земельного участка под зданием.

После оформления всех документов, они направляются в Росвоенипотеку.

При уходе военнослужащего в увольнение выплата кредита возлагается на его плечи, но условия кредита могут быть пересмотрены на более лояльные.

Рефинансирование долга

В некоторых случаях бывает выгодно провести рефинансирование ипотеки, то есть перекредитование, полное или частичное закрытие старого уже имеющегося кредита за счет получения нового займа по более выгодным условиям. Например, когда вы брали кредит, проценты были выше, чем в настоящее время, получается выгоднее старую ипотеку закрыть кредитом с более удобными условиями. Благодаря этому действию можно продлить срок возврата средств, или уменьшить ежемесячные платежи, изменить валюту займа, что при нынешней нестабильной ситуацией в международной экономике бывает немаловажно, а также объединить несколько кредитов в один. Рефинансирование возможно сделать в том же банке, где оформляли первичный кредит. Но такая услуга предоставляется не всеми банками, имеется она, например, в банке Дельтакредит, Альфа-банке,

Если рефинансирование происходит в том же банке, то залогодержатель не изменяется, но в ЕГРН все равно должны быть внесены изменения, поскольку изменятся условия обязательства. Какие будут совершены действия в ЕГРН зависит от того, как банк оформит новые отношения: посредством дополнительного соглашения к старому договору, либо новым соглашением. В первом случае будут внесены соответствующие изменения в уже существующую запись об ипотеке в части срока и остальных условий кредита. А во втором будет зарегистрировано новое обременение, старое должно быть погашено.

В случае перекредитования в другом банке меняется еще и залогодатель – лицо в пользу которого возникает обременение на недвижимое имущество. С новым договором ипотеки заемщику вместе с представителем банка обязательно необходимо обратиться за регистрацией обременения в Росреестр, или в другие организации, обладающие полномочиями по приему документов для Росреестра (МФЦ, Кадастровая палата).

Но прежде чем решаться на такой шаг нужно все просчитать заранее: затраты на заключение нового кредита в соотношении с тем, что вы якобы выиграете, предусмотрена ли в вашем банке возможность досрочного погашения кредита без штрафов, необходимо ли личное страхование.

В Альфа-банке нижняя ставка рефинансирования 11,99%, в Газпробанке от 9,5% при условии личного страхования, Бинбанк – 14,99%, Россельхозбанк – 13,5%.

В Сбербанке и ВТБ (вся группа банков ВТБ24, включая Почта банк) не допускается рефинансирование своих же кредитов. Перекредитовываются ипотечные займы других банков в Сбербанке по 9,5%, а в ВТБ24 по 13,5%.

Есть один минус во всей этой процедуре, вернее в подходе банков при одобрении вам перекредитования, это то, как они считают вашу платежеспособность в расчете на все имеющиеся у вас кредиты, не учитывая тот факт, что новый кредит у вас останется в единственном числе, а все остальные будут им закрыты. Поэтому вам одобрят рефинансирование по выгодному проценту, только в том случае, если ваш доход позволяет оплачивать еще один кредит, в противном случае это будет еще один заем, но не по такой выгодной ставке.

О покупке загородной недвижимости на заемные средства смотрите в следующем видеосюжете:

propertyhelp.ru

Ипотека на садовый участок с домом: условия, банки

Многие граждане любят проводить выходные вдалеке от шумного города, на дачном участке. При этом не все могут позволить купить садовый участок с домом за наличные средства. Что делать, чтобы мечты на собственный загородный домик с участком земли стали реальностью? В этом случае можно оформить ипотеку на садовый участок с домом.

Особенности участков

Не каждый земельный надел можно взять в ипотеку. Не разрешается покупать землю, которая находится в собственности по долям или принадлежит государству. Отказ в кредитовании получит заемщик, если примет решение приобрести в кредит землю, которая была изъята из оборота.

Если на земле находится какое-нибудь сооружение, к примеру, домик, то ипотека будет распространяться и на него. На законодательном уровне утвержден принцип неделимости. При оформлении всех бумаг будут прописаны условия как для земельного надела, так и дачного домика.

Приобрести садовый участок с домом в ипотеку можно исключительно в личных целях. Пока участок с домом будет в ипотеке, его нельзя сдавать в аренду. Также нельзя возводить дополнительные строения без предварительного согласования с кредитором. Все изменения должны быть оговорены с банком в письменном виде.

Стоит принимать во внимание, что не любой по площади надел можно приобрести в кредит. Утвержденных на законодательном уровне стандартов нет, но банки могут вводить собственные ограничения.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Ипотека на дом

Прежде чем предоставить заемщику желаемую сумму в долг, оценщик банка внимательно осмотрит имущество и определит его рыночную стоимость. В большинстве случаев финансовые компании готовы предоставить кредит на каменные, кирпичные и смешанные дома. На строения из дерева можно получить отказ.

В виде исключения некоторые банки выдают ипотеку на деревянный дом. Процентная ставка по такому продукту будет завышенной, от 15% годовых. В рамках данной программы банк требует застраховать имущество от пожара на весь срок кредитования. Благодаря договору страхования, кредитор минимизирует риски.

Что предлагают банки?

Сберегательный банк захватил колоссальную долю рынка ипотечного кредитования. Крупный банк страны предлагает оформить кредит на садовый участок с домом. Для оформления займа потребуется предоставить минимальное количество документов: паспорт, справку о доходах и документы на земельный участок.

Прежде чем оформить ссуду, банк проверяет своего заемщика на наличие действующих кредитов и внимательно изучает кредитную историю. Получить ипотеку смогут только граждане с хорошим кредитным досье.

Если клиент на протяжении нескольких лет получает заработную плату на карту сберегательного банка, то может рассчитывать на специальные условия и сниженную ставку по кредиту.

На официальном сайте компании, для удобства граждан, разработан кредитный калькулятор, благодаря которому есть возможность самостоятельно рассчитать сумму кредита и размер ежемесячного платежа.

Получить деньги на приобретение земли с домом можно в Россельхозбанке. Банк готов предоставить ссуду по двум документам. Корпоративным клиентам и держателям зарплатных карт банк также готов предложить индивидуальные условия кредитования.

Доскональное изучение вопроса не всегда гарантирует положительный исход дела. У нас на сайте вы можете бесплатно получить максимально подробную консультацию по вашему вопросу от наших юристов через онлайн форму или по телефонам в Москве (+7-499-938-54-25) и Санкт-Петербурге (+7-812-467-37-54).

Оформление в Сбербанке

Кредитный продукт, благодаря которому можно оформить ссуду, как на земельный участок, так и на дом, получил название «Загородная недвижимость». По кредиту предусмотрен стартовый взнос в размере 25% от стоимости приобретаемого земельного участка с домом. Процентная ставка назначается лично для каждого клиента и составляет от 12% годовых. Желаемую сумму можно получить на срок до 30 лет.

Получить ссуду можно как под залог приобретаемого имущества, так и под поручительство. На дом потребуется оформить договор страхования от пожара, залива и грабежа. Земельный участок страхованию не подлежит.

Займ предоставляется гражданам от 21 года до 75 лет. Сберегательный банк готов оформить ипотечный кредит только официально трудоустроенным гражданам, стаж работы у которых на последнем месте не менее 6 месяцев.

Для оформления ипотечного договора потребуется оформить заявку, предоставить личный паспорт, справку с работы о размере заработной плате и документы на приобретаемую недвижимость. При необходимости кредитор может запросить дополнительный пакет документов.

Оформление в Россельхозбанке

Оформить кредит в банке можно по двум документам. Ипотечный кредит предоставляется от 100 тысяч рублей до 8 миллионов. Ипотека выдается на срок до 25 лет.

В рамках ипотечного продукта заемщик должен уплатить первый взнос равный 50% от стоимости приобретаемого имущества.

Оформить договор страхования потребуется не только на имущество, но и на заемщика. Имущество будет застраховано на случай пожара и противоправного действия со стороны третьих лиц. Заемщик получит страховой полис от несчастного случая.

Для оформления ссуды потребуется паспорт и второй личный документ. Заявка на оформление ипотеки рассматривается в течение 10 рабочих дней.

Получить желаемую сумму могут официально трудоустроенные граждане в возрасте от 21 года до 65 лет. Величина процентной ставки устанавливается индивидуально для каждого клиента и находится в диапазоне от 13,40 до 16% годовых.

Получение ипотеки через брокера

Для экономии времени можно обратиться за помощью к кредитному брокеру, который расскажет про условия кредитования от всех ведущих банков. Квалифицированные сотрудники брокерской компании помогут заполнить заявку и подобрать самые лучшие условия ипотечного кредита на земельный надел с домом.

law03.ru

в каких случаях, кто и как может получить, обеспечение

Спрос на покупку домов с участками непрерывно растет. В связи с этим ипотечное кредитование на приобретение или строительство жилья такого типа становится все более доступным.

Спрос на покупку домов с участками непрерывно растет. В связи с этим ипотечное кредитование на приобретение или строительство жилья такого типа становится все более доступным.

До недавнего времени займы выдавались исключительно на приобретение городских квартир в современных постройках (см. Квартира в ипотеку). Такая политика мотивировалась, в первую очередь, низкой степенью ликвидности недвижимости: частный сектор пользовался невысоким спросом, и в случае возврата ипотеки реализация его была очень проблематичной.

В настоящее время широко развивается программа ипотечного кредитования домов. Однако получение такого займа сопряжено с определенными трудностями, ознакомиться с которыми лучше заранее.

Как получить ипотеку на загородный дом

Первый пункт в оформлении займа - правильная оценка как дома, так и земельного участка под ним. Покупатель определяет для себя эту сумму и заявляет финансовому учреждению. Кроме заемщика, оценка недвижимости проводится непосредственно банком и страховой компанией, участвующей в проведении сделки.

Расхождения оценочной стоимости сторон-участников могут привести к срыву операции.

Чтобы избежать подобных ситуаций, лучше воспользоваться оценочными услугами страховой компании, сотрудничающей с банком-кредитором.Второй пункт – юридическая экспертиза продающей стороны. Сюда входит проверка права собственности продавца по следующим пунктам:

На данном этапе выявляется много нарушений. Как правило, это несанкционированные постройки.

По этой причине можно порекомендовать сразу отбросить варианты, внушающие сомнение – это, как минимум, позволит сэкономить время и нервы.

В каких случаях производится кредитование

Чтобы получить согласие банка на ипотеку, объект загородной недвижимости должен соответствовать следующим аспектам:

Материал, используемый для строительства – показатель долговечности. Кирпичным и каменным строениям с заглубленным плитным или литым фундаментом предпочтение отдается в первую очередь. По понятным причинам деревянные или саманные постройки вряд ли будут одобрены экспертной комиссией.

Состояние. Определяется необходимостью ремонтных работ – капитальных или косметических. То есть, суммой, которая потребуется для приведения здания в жилое состояние. Ветхие и заброшенные дома не внушают доверия банковским экспертам.

Месторасположение. Предпочтение отдается домам, расположенным в ближнем пригороде, коттеджных поселках, таунхаусах, нежели в отдаленных или труднодоступных деревнях. Первостепенное значение играют подъездные пути, развитая инфраструктура, престижность.

Нежелание кредитовать недвижимость в дальних поселениях объясняется сомнительной ликвидностью такого жилья в случае принудительной продажи.

Коммуникации. В первую очередь рассматриваются дома с проложенными коммуникациями (газ, электричество, водопровод, наличие стоков). Отсутствие удобств, таких как электричество и вода, может стать причиной отказа в ипотеке. При этом автономный генератор электричества может стать альтернативой централизованному подключению.

Исходя из вышеизложенного, можно сделать вывод: выбирая загородную недвижимость для приобретения в ипотеку, не следует спешить с задатком, так как даже при кажущихся идеальных условиях банк может не одобрить выбор заемщика.

Кто может получить ипотеку на загородный дом

Банк тщательно проверяет обе стороны предстоящей сделки. Для покупателя подтверждение платежеспособности - важный фактор для получения займа является.

При этом в расчет берутся следующие факторы:

- официальный доход;

- совокупный доход семьи;

- неофициальный доход из дополнительных источников;

- перспективы и карьерный рост плательщика;

- репутация как заемщика, так и работодателя.

Возрастной ценз. подходящим для получения ипотечного кредита считается возраст 35-45 лет, хотя это и не прописано в правилах банков. В этот промежуток человек, как правило, достигает пика карьерного роста, приобретает определенный статус, репутацию. В этом возрасте проще найти новое место работы. Наконец, это период расцвета, когда человек прилагает максимум усилий для достижения целей.

Созаемщики и совладельцы. В тех случаях, когда уровень собственных доходов не достигает необходимого, к кредитованию можно привлечь созаемщиков. При этом доходы суммируются и учитываются банком.

Созаемщиками могут быть как родственники, так и другие лица и даже организации (работодатель).

Супруги при покупке недвижимости, согласно действующему законодательству, автоматически становятся совладельцами и созаемщиками.

Исключение составляет пункт брачного договора, оговаривающий данный факт, если таковой имеется.Ипотека на землю

Поскольку загородная недвижимость нераздельно связана с земельным участком, приобретая право собственности на дом, покупатель одновременно получает в придачу и землю, на которой он находится.

Поскольку загородная недвижимость нераздельно связана с земельным участком, приобретая право собственности на дом, покупатель одновременно получает в придачу и землю, на которой он находится.

Таким образом, в сделке фигурируют два объекта недвижимости, что заметно усложняет процедуру. Причем большое количество проблем возникает при оформлении земли. Во-первых, закон от 24.07.2007г. ФЗ № 221 «О государственном кадастре недвижимости» имеет массу недоработок, что влечет за собой изрядную волокиту.

Во-вторых, немаловажно, кто является собственником земельного участка. Если продавец арендует его, то в процессе сделки проводится переоформление аренды на нового владельца. Но и здесь есть свои подводные камни, способные расстроить сделку.

В некоторых случаях земля принадлежит общине: иногда строительство в поселках ведется без индивидуального дележа, и земля в таких случаях - общая собственность.

Переоформление таких земельных участков чревато сложностями, и банки сразу отказывают в кредитовании недвижимости такого типа.

Поэтому следует выбирать приватизированную землю.Обеспечение залогового имущества

Сумма ипотечного кредитования достаточно велика, в связи с этим обязательное условие - обеспечение залогового имущества. Оценочная стоимость залога должна превышать сумму займа на 10-15%.

Многие планируют брать кредит под залог приобретаемого объекта. Такой вариант допускается, если банк посчитает объект недвижимости высоколиквидным.

В иных случаях заемщик отдает в залог квартиру имеющуюся у него. При этом залоговое имущество должно быть «чистым», без каких-либо нарушений в оформлении.

Проверка подлинности документов, подтверждающих право собственности на недвижимое имущество, осуществляется через Единый госреестр.

Здесь же фиксируются все операции и собственники. В случае если дом многократно перепродавался, проводится тщательная проверка предыдущих операций, которая занимает немало времени.Для усиления гарантий кредитор вправе потребовать привлечение поручителя на случай потери платежеспособности заемщиком. Поручителей может быть несколько, особенно если сумма ипотечного займа велика.

Разница между ипотекой на квартиру и загородным домом

Загородные дома, как и городские квартиры, - объекты недвижимости, однако банки куда охотнее кредитуют покупку городского жилья.

Нежелание давать кредиты под частный сектор мотивировано возможным отсутствием прибыли. И причины тому следующие:

- заемщик становится неплатежеспособным;

- финансовое учреждение, согласно договору, возвращает себе залоговое имущество.

Для возврата собственных денежных средств недвижимость выставляется на продажу. И вот тут стоит напомнить о ликвидности объекта: квартира в городе – высоколиквидный товар, в то время как частные дома пользуются небольшим спросом.

Несовершенное законодательство, касающееся земельной собственности, вновь ставит свои препоны. Продажа загородного дома, особенно если он расположен не в элитном районе, не обладает массой достоинств, становится проблематичным.

В связи с высокими рисками и низкой ликвидностью загородного жилья лишь немногие банки дают на него займы, тогда как покупку городских квартир охотно кредитуют практически все банки страны.

Для оформления займа на городское жилье требуется намного меньше справок и документации, нежели на частное жилье. Для различных категорий граждан разработаны специальные программы кредитования квартир.

На юридическую проверку жилья, проведение оценочной экспертизы и проведение сделки купли-продажи квартиры уходит намного меньше времени, чем при оформлении займа на дом.

Отличия кредитования можно сформулировать следующим образом:

- Для получения ипотечного займа на дом необходим первый взнос в размере 15-20% от оценочной стоимости объекта либо внесение залога.

- Оценочная экспертиза дома намного сложнее квартирной и опирается на такие факторы, как характер строительных материалов, наличие коммуникаций, удаленность от города, транспортные развязки.

Выявление банком даже незначительных несоответствий ведет к отказу в выдаче ипотечного займа.

myestate.club

Ипотека на дом с земельным участком: особенности и требования

По определению, ипотека на дом с земельным участком является разновидностью банковской ссуды, выдаваемой под залог недвижимого имущества, которое остается во владении и пользовании заемщика. Поэтому частное строение и надел земли регистрируются в Реестре, как заложенные. Данный механизм приобретения жилья с использованием кредитных средств считается наиболее удобным, поскольку заселяться в дом кредитополучатель имеет право сразу после перечисления средств по кредитному договору либо после завершения строительства, если речь идет о новостройке. Кроме того, покупка земельного надела в жилищный кредит значительно выгоднее, чем аренда. Как правило, сумма ежемесячного арендного взноса сопоставима с суммой платежа по кредиту, поскольку длительность процентной рассрочки может растягиваться до тридцати лет.

Российское законодательство установило несколько правил, которые должны соблюдаться, когда оформляется ипотека на покупку дома с земельным участком, например, определены такие требования:

- Объект недвижимого имущества должен кредитоваться исключительно вместе с наделом земли, где он был построен.

- Если заемщик приобретает участок земли, в обязательства по ипотеке не включаются строения, которые возведены поверх его территории.

Представленными же законами установлено, что стороны имеют право заключать сделки с другими условиями. Правила жилищного кредитования прописаны в законе «Об ипотеке», а также гражданском кодексе, но, как показывает практика, чаще всего стороны договора самостоятельно могут влиять на его условия. Банковские организации обычно кредитуют малоэтажно строительство по условиям, которые существенно отличаются от тех, по которым производится выдача жилищных займов для приобретения жилья в многоквартирном доме.

Отличительные особенности

Многие банки с превеликим желанием кредитуют приобретение квартир. Это можно пояснить несколькими факторами, отличительными от ипотеки на дом с земельным участком, среди которых особый вес имеют три основные:

- Квартиры всегда пользуются большим спросом.

- Стройплощадки, где возводятся многоквартирные здания, всегда более масштабны. На них действуют только организации, оперирующие серьезными материальными, а также финансовыми ресурсами. Банковское учреждение воспринимает этот факт, как надежное материально-товарное обеспечение займа.

- Финансовая надежность компании подтверждается пакетом документов, которые может получить только юридически проверенный, крупный застройщик.

- Ценовая определенность выражается тем, что стоимость квартиры внутри многоэтажного дома всегда имеет определенные границы.

Если рассматривать ипотеку на покупку дома с земельным участком, стоит отметить, что жилищное кредитование индивидуальных объектов недвижимости считается самой неопределенной сферой. Часто банковские учреждения устанавливают значительно более серьезные, жесткие требования к таким кредитополучателям. Прежде всего, это отражается на обеспечении кредитов, поскольку очень часто земельный надел не может стать залоговым объектом.

Банковские организации настаивают на предоставлении в качестве залога другого объекта имущества, который уже является собственностью заемщика, например, участок земли, дом либо квартира. Как правило, ипотека на дом с земельным участком может быть объединена, то есть кредитополучатель имеет право взять заем на надел, а также строящиеся сооружения. Однако некоторые кредиторы устанавливают слишком высокие ссудные проценты, а также пределы повышенные виды страхования и суммы первоначальных взносов. Земли отличаются многоцелевым характером использования, поэтому далеко не каждый надел может стать базой для строительства.

Дополнительной проблемой также считается необходимость обозначить границы земельного участка, что связанно со сложностями межевания. Точные координаты фиксируются в кадастровом реестре, однако они часто не совпадают с реальными границами местности. Еще одним элементом неопределенности для банка становятся подрядчики. Окончательная цена, востребованная за сооружение, должна быть выше, чем общая сумма затрат на строительство.

Именно поэтому ипотека на покупку дома с земельным участком всегда стоит дороже, а ограничения по типу залогового имущества всегда более строгие. Различные кредиторы выдвигают свои требования, которые кардинально отличаются для территорий различных регионов. Банки столицы огромное значение уделяют наличию у кредитополучателя залоговой недвижимости в его распоряжении, в то время как региональные кредиторы отдают предпочтение сотрудничеству со строго ограниченным кругом застройщиков. Однако все банки вне зависимости от своего места расположения выдвигают похожие, практически одинаковые требования к заемщикам.

Требования к кредитополучателю

Чтобы получить ипотеку на дом с земельным участком в Российской Федерации, необходимо соответствовать ряду требований. Заемщик должен:

- Иметь собственной недвижимостью либо личной долей в коллективной собственности.

- Иметь общий рабочий стаж один – три года, а также беспрерывный стаж продолжительностью от трех месяцев на последнем месте работы.

- Располагать первоначальным взносом, достаточным для удовлетворения требований конкретной банковской программы.

- Быть моложе шестидесяти пяти лет.

- Предоставить полный комплект документов.

Самые жесткие требования заемщиками выдвигаются к имущественному обеспечению, а также параметрам кредитуемых недвижимых объектов. Основным показателем является ликвидность недвижимости, которая зависит преимущественно от цены земельного участка. Важно понимать, что ипотека на покупку дома с земельным участком дает своему владельцу право на регистрацию и проживание.

Меньшей ликвидностью характеризуются объекты, которые были возведены на землях, целевым предназначением которых является дачное строительство либо садоводство. Такие участки изначально являются владением кооперативных товариществ. Построенные коттеджи в таком случае имеют свой адрес, кроме того, внутри них можно прописаться. Земельные наделы сельскохозяйственного назначения находятся за чертой населенных пунктов. Они могут использоваться для строительства жилых построек, если там разрешено ведение подсобного хозяйства. Обычно такие строения используются, как дачи либо загородные особняки.

Площадь земельного участка не может быть меньше шести соток, поскольку законодательный минимум, отведенный для возведения строительства, составляет четыре сотки. Дополнительно показатель ликвидности меняет удаленность надела, близость транспортной развязки, энергетических сетей, а также других элементов необходимой инфраструктуры. Банковские организации не предоставляют ипотеки на покупку дома с земельным участком на особо охраняемой либо муниципальной территории. Кроме того, важно правильно выбрать подрядчика для строительства нового объекта недвижимости. Банк согласится дать заем не под каждую строительную компанию. Некоторые из финансистов работают исключительно с узким кругом учреждений. Сегодня также можно встретить ситуацию, когда кредитор соглашается предоставить ипотечную ссуду, только если она будет курироваться агентством-посредником.

В какой банк обратиться

Более тридцати – сорока процентов жилого фонда обновляется благодаря механизму жилищного кредитования, поэтому государством была разработана специальная программа, направленная на стимулирование спроса посредством введения дотаций банковским учреждениям, которые готовы выдавать займы по двенадцать процентов годовых. Банки будут дотироваться при условии, что общая ежемесячная сумма выданных ими ипотечных ссуд превышает триста миллионов рублей. Традиционно лидером является Сбербанк России, однако значительным авторитетом также пользуются такие банки, как ВТБ 24, Связбанк, Банк Санкт-Петербурга, Россельхозбанк и так далее.

К примеру, Россельхозбанк по госпрограмме строительства не кредитует возведение загородной недвижимости, однако его программа под названием «Целевая ипотека» предоставляет возможность завершить строительство загородного особняка. Сумма займа не может превысить двадцать миллионов рублей, а срок его действия – двадцать пять лет. Газпромбанк кредитует приобретение недвижимости в конкретных коттеджных поселках. На период до тридцати лет по 14,5 процентов годовых заемщик может получить до шестидесяти миллионов рублей

Получается, что ипотека на дом с земельным участком может быть оформлена также просто, как и на квартиру. Именно поэтому потенциальные заемщики могут смело выбирать данный тип кредита для приобретения объектов индивидуального строительства.

Рассказать друзьям

Оцените статью

ipoteka-otvet.ru

Ипотека на покупку частного дома с земельным участком в 2022 году

Приобретение собственного жилья — достаточно затратная операция. Не всегда ее возможно осуществить за счет исключительно собственных средств человека. Если требуется привлечение других источников финансирования, то нужно быть готовым к отдельным трудностям.

Так, условия ипотеки на покупку частного дома с земельным участком в 2022 году могут быть не для всех приемлемыми. Да и сами банковские организации одобряют минимум заявок на подобного рода сделки.

Что это такое

Покупка такого рода недвижимости достаточно сложная из-за своей структурности. Несмотря на то, что программы кредитования такого рода существуют, получить по ним заемные средства не всегда просто.

Это связано с такими экономическими факторами:

| Жилой фонд имеет разделение на сектора, в которых есть более рентабельное предложение — квартиры | И дома уступают им в популярности по нескольким статьям |

| Стоимость частного дома с землей достаточно высокая | И для многих граждан такая покупка недоступна исходя из их дохода. Потому и спроса на такое жилье в дальнейшем может не быть — продать дом сложнее, чем квартиру |

| Содержание частной недвижимости обходится более дорого | Необходимость поддержания всех коммуникаций в порядке лежит полностью на собственнике жилья. Это также приводит к большим финансовым затратам |

Определения понятий

Оформление дома в ипотеку предполагает знакомство с юридической стороной этого дела. Поэтому важно понимать все моменты обсуждения и наполнения договора кредитования.

Для этого следует изучить терминологическую базу:

| Понятие | Значение |

| Юридическое лицо | Организация, компания, которая занимается предпринимательской деятельностью с целью получения коммерческой прибыли, имеет соответствующую регистрацию и нормативные документы |

| Ипотека | Оформление кредита под залог недвижимости, которая будет приобретена за счет выданных заемщику средств. В таком варианте банк защищает себя от нецелевого использования средств и в случае невыплаты долга может конфисковать имущество |

| Процентная ставка | Показатель вознаграждения для кредитора, который предполагает выплату за использованные средства. Существует несколько вариантов проведения такой операции — наиболее популярным выступает ежемесячное начисление процентов от годовой ставки |

| Полная стоимость | Этот показатель должен быть размещен в договоре кредитования, поскольку отражает реальную стоимость кредита, который оформляется. Указание этого числа в договоре обеспечивает отсутствие дополнительных скрытых платежей от банка |

Предложения банков (процентная ставка)

При подборе программы по предоставлению кредитных средств нужно понимать, что показатели по процентным ставкам в данном случае будут больше, чем средние по рынку на варианты с квартирами. Это обусловлено рисками, которые несет банк при выдаче средств на покупку такого плана.

Программы в наиболее популярных банках страны выглядят так:

| Банк, программа | Сумма к выдаче, рубли | Первый взнос, % | Срок выдачи, лет | Минимальная ставка, % годовых |

| Тинькофф, Дом | От 300 тысяч до 100 миллионов | 20 | 25 | 10,25 |

| ФК Открытие, Свободные метры | От 500 тысяч до 30 миллионов | — | 30 | 10,7 |

| Россельхозбанк, Предложения от застройщиков | От 100 тысяч до 20 миллионов | 15 | 30 | 6,75 |

| Сбербанк России, Приобретение готового жилья | От 300 тысяч | 15 | 30 | 8,6 |

| Газпромбанк, Приобретение коттеджа с участком Газпромбанк-Инвест | От 500 тысяч до 60 миллионов | 20 | 30 | 11 |

| Уралсиб, Готовое жилье | От 300 тысяч до 50 миллионов | 10 | 30 | 10,9 |

Основные требования

Выдвижение требований к заемщику в данном плане будут достаточно стандартными:

- наличие гражданства страны;

- постоянная прописка в регионе, где работает банк;

- доход ежемесячного характера в достаточном для погашения кредита объеме;

- минимальный показатель по возрасту составляет 21 год, а вот на момент погашения гражданину должно быть в пределах 65-75 лет — в зависимости от банка кредитования;

- наличие показателей по стажу равны не менее одного года в общем и на последнем месте труда требуют от полугода пребывания.

Существует и список требований, которые выдвигаются в отношении приобретаемого объекта. Поскольку в случае неуплаты по кредиту банку придется заниматься реализацией этого имущества.

Оно должно соответствовать следующим показателям:

| Все документы на недвижимость должны быть оформлены на продавца в соответствии с законодательными требованиями | Если есть постройки, они должны быть согласованы с государственными органами и внесены в технические документы на землю |

| Участок должен быть отнесен к жилому фонду | Поскольку на сельскохозяйственных землях строительство домов запрещено |

| Приобретаемое имущество должно находиться в определенных зонах | Которые берется обслуживать банк |

Эти моменты следует заранее изучить — еще до подачи заявления на кредит, чтобы столкнуться с меньшим количеством отказов для займа.

Правовая база

С правовой стороны данная сделка проводится на основных документах:

- Федеральный закон №102-ФЗ “Об ипотеке (залоге недвижимости)”.

- Федеральный закон №353-ФЗ “О потребительском кредите (займе)”.

- Гражданский кодекс РФ — статьи 819 и 334.

В этих документах содержатся сведения в отношении залогового имущества, проведения сделки по кредитованию и о возможных спорных ситуациях в этой области.

Важно понимать, как регулируется вопрос предоставления недвижимости в залог, кто оплачивает содержание имущества и как проводится его передача или же реализация в случае неуплаты.

Важные аспекты

Подобного рода кредиты можно получить не только на покупку готового жилья. Банковские организации выдают средства и под строительство недвижимости.

К примеру, может существовать две ситуации:

| У гражданина имеется участок, но на нем нет построек | Тогда залогом выступает земля, на ней строится жилье и выплачивается долг |

| У заемщика отсутствует земельный участок | И он может получить средства под строительство в случае оформления договора строительства с любым ЖСК |

В зависимости от ситуации складываются разные варианты в плане оформления кредита. Поскольку для более выгодных сделок банк предлагает простые условия и выгодные ставки.

Но если строительство или покупка будут средней рентабельности, нужно будет подавать заявки в несколько банков и готовиться получать отказы.

Механизм оформления

Проведение сделки по такому договору находится в рамках стандартного алгоритма:

- подаются заявки в разные банки;

- начинается сбор документов, которые будут необходимы;

- получают ответ от банка, рассматриваются условия;

- в случае соответствия всем требованиям можно заключать договор.

После этого будут переведены средства по кредиту продавцу земли и дома, а график платежей начнет действовать.

Куда обращаться заемщику

Оформить заявление на кредит можно несколькими способами:

| Подача через отделение банка | Необходимо выбрать удобный офис представительства и там написать бумажный вариант документа |

| Онлайн-оформление | В таком случае проводится заполнение документа через официальный сайт банка в специализированной форме |

| Обращение к специалистам | Этот вариант предполагает помощь агентов, которые будут составлять все документы самостоятельно и подберут наиболее выгодное предложение. Не нужно будет обращаться в банки и искать, где выдадут нужную сумму под выгодный процент — за определенную плату компания сделает все за заемщика |

Перечень документов для ипотеки на покупку частного дома с земельным участком (бланк анкеты)

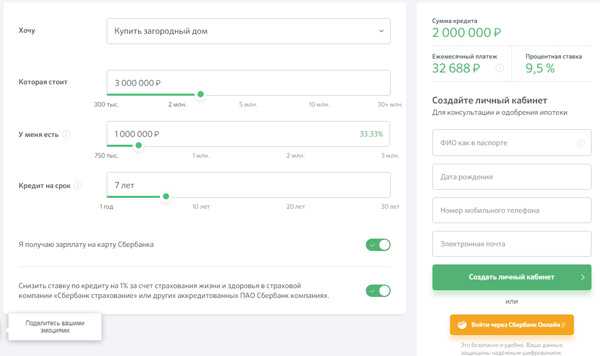

Первым документом, который нужно будет заполнить является заявка на ипотеку. В Сбербанке предлагают такой общий документ для всех кредитных продуктов:

Но можно воспользоваться онлайн-калькулятором и через интернет-банк получить одобрение или отказ по кредиту, заполнив такую форму:

Основной пакет бумаг включает в себя:

- паспорт заемщика;

- документ о размере дохода и трудовая книжка;

- технические бумаги на объект залога, на право собственности.

Особенности предоставления

Проведение процедуры по выдаче ипотеки может сопровождаться разными особенностями. Это связано с тем, какие индивидуальные показатели имеет отдельный заемщик.

Нюансы нужно учитывать при составлении договора, поскольку цифры в нем могут отличаться от начальных и в разных банках требования для заемщиков отличаются.

Внесение первого взноса практически всегда становится обязательным, хотя бывают исключения и допускается использование разных источников финансирования. Предоставление же кредитов для юридических лиц будет иметь свои нюансы в связи с деятельностью организации.

На материнский капитал

Под материнский капитал можно получить такой вид ипотеки достаточно просто. Для этого достаточно покупать жилое помещение или участвовать в строительстве такой недвижимости.

Это основное требование, которое выдвигает государство по отношению к использованию средств по семейному сертификату.

Обязательным будет и наличие собственных вложений. Поэтому погасить материнским капиталом получится либо первый взнос, либо часть основной стоимости.

Юридическому лицу

Ипотечных кредитов для юридических лиц не существует. Для этой категории действует отдельная сфера кредитования, которая называется коммерческой.

По таким программам и осуществляется покупка:

- офисных помещений;

- производственных зданий;

- земельных участков.

Показатели по ставкам в этой области кредитов будут высокими, поскольку предполагается использование средств для получения коммерческой выгоды.

Ипотечное кредитование в России очень развито. Хотя сфера продажи домов с земельными участками имеет свои риски и недостатки, можно оформить выгодный кредит. Главное правило — выбирать подходящего кредитора.

Видео: как оформить ипотеку на загородный дом

posobieguru.ru