Долговая яма как выбраться: Личный опыт: как за полгода отдать все долги и погасить кредиты

Кредитная долговая яма, как выбраться?

Сейчас практически на каждом углу современным потребителям предлагают всевозможные типы кредитов, займов, рассрочек и прочих способов получения быстрых денег. Устоять перед подобными

«заманчивыми» предложениями может не каждый, особенно когда люди давно привыкли жить в кредит.

В результате желания «жить как все» и даже лучше, люди погрязли в кредитных долговых ямах, из которых выбираться с каждым днем становится все сложней и сложней. Постепенно

и почти незаметно, с каждым новым кредитом, человек начинает просто утопать в кредитной долговой яме.

Многие идут еще дальше, и для того, чтобы погасить текущий кредит, берут новый заем для погашения предыдущего. Незаметно человек начинает погрязать в бесконечную круговую кредитную долговую

яму. Ведь быть банковским должником, который не может своевременно исполнять взятые на себя кредитные обязательства, дело проигрышное. Если человек не может погашать свой долг по кредиту, банк

тут же начинает применять меры – за пару просрочек начинают устанавливаться штрафные санкции в форме пени за каждый последующий день просрочки. И чем больше должник не платит по своим долгам, тем

больше становится его долг перед банком. Как только банк понимает, что

человек попал в кредитную долговую яму и не в состоянии расплатиться с кредитом, он идет еще дальше: либо он обращается за помощью к коллекторам, либо принимает более жесткое решение о

конфискации в судебном порядке имущества должника, которое после реализации должно погасить весь долг с накопленными штрафами и процентами. В результате подобных мер горе-должник сменит свою

кредитную долговую яму на крышу, которая находится над его головой.

Надо понимать, что кредитная долговая яма может возникнуть не только по вине самого задолжника и его безответственности, потому как в жизни часто случаются обстоятельства,

которые совершенно от нас не зависят. Ведь никто не может быть уверен в том, что, например, завтра он не остаться без работы. Болезнь или травма так же могут существенно ухудшить уровень жизни и

подвести к краю кредитной долговой ямы. Подобных обстоятельств существует немало, выбраться из которых не всегда просто. А ведь банку неважно, что происходит у человека в жизни. Для него главное,

чтобы клиент своевременно платил по долгам, а не сидел годами в кредитной долговой яме.

Как бы там ни было, чтобы не попадать в кредитную долговую яму, человеку необходимо учиться жить по средствам. Однако если подобная ситуация произошла и вы попали в долговую яму, не стоит

сразу отчаиваться, так как постараться найти грамотный выход всегда можно.

Если в жизни человека все-таки наступили неблагоприятные финансовые обстоятельства, и он по объективным причинам оказался в долговой кредитной яме, не стоит тянуть до последнего и надеяться

на авось. Как ему выбраться из долговой кредитной ямы, если негде взять деньги? Нужно действовать быстро, не затягивая уплаты долга на последний момент. Первое, что необходимо

предпринять – прийти в банк с повинной и признаться в проблемах, связанных с невозможностью платить. Банку самому невыгодно затевать со своими клиентами судебные разбирательства, поэтому они

обязательно попробуют найти какой-то стоящий для всех сторон компромисс.

Меры, которые можно предпринять чтобы выбраться из кредитной долговой ямы при отсутствии денег:

1. Когда человек в отчаянии и думает о том, как выбраться из долговой кредитной ямы, если негде взять деньги – стоит взять себя в руки и перестать паниковать. Если у должника имеется какое-то дорогостоящее имущество, его можно попытаться самостоятельно

продать, а вырученные средства направить на уплату долга. Переодалживать средства у знакомых, не лучший вариант, так как все – равно отдавать долги рано или поздно придется, опять-таки это та же

яма.

2. Если человеку нечего продать, необходимо обратиться в банк, который предложит своему клиенту изменить график ежемесячных платежей, то есть, произвести реструктуризацию. Этот вариант поможет не

только уменьшить сумму ежемесячных отчислений, но и сохранить идеальную кредитную историю должника.

3. Если изменение графика платежа не устраивает заемщика, не помогая ему выбраться из долговой ямы, то банк может предложить произвести рефинансирование долга. Достаточно часто банки идут на

уступки своим заемщикам и предоставляют новый кредит для того, чтобы у должника была возможность погасить старый. Причем данный вариант предусматривает получение нового кредита по гораздо меньшей

ставке и на большие сроки. Однако этот способ больше всего подходит в том случае, когда ставки по старому долгу значительно выше ставок по новому кредиту. Главное здесь, чтобы кредитная долговая

яма для должника не стала еще глубже, выбраться из которой уже будет просто невозможно.

4. Еще один приемлемый вариант решения проблемы долговой ямы – попросить кредитное учреждение предоставить кредитные «каникулы». То есть, отсрочку погашения кредита на определенный срок (в

среднем на год). За это время финансовое положение человека может существенно улучшиться, что даст возможность

в последующем спокойно погасить весь долг. Но надо помнить, что проценты по займу в любом случае будут начисляться, даже независимо от предоставленной кредитной отсрочки. Поэтому если за год –

два дела у заемщика не стабилизируются, он рискует попасть в еще большую долговую яму.

что это такое, как не попасть или выйти из долгов

Стремление купить всё здесь и сейчас постоянно подогревается рекламой. Грамотные маркетологи не только будят в человеке потребности. Они затрагивают «боли» и формируют «нужду» в том, что продают. Еще меньше шансов у «жертвы», когда товар или услугу дадут сейчас, а платить за нее надо будет когда-нибудь потом. Такое положение вещей приводит к тому, что граждане импульсивно покупают, бездумно тратят, чрезмерно расходуют. И только потом обнаруживают, что они попали в долговую яму.

Конечно, не все кто, попал в ситуацию закредитованности, сделал это по собственной воле. Бывают случаи, когда должник и впрямь стал жертвой обстоятельств. Бробанк разъяснит, что такое долговая яма, как из нее выбраться и что сделать для того, чтобы не угодить в нее снова.

Происхождение понятия

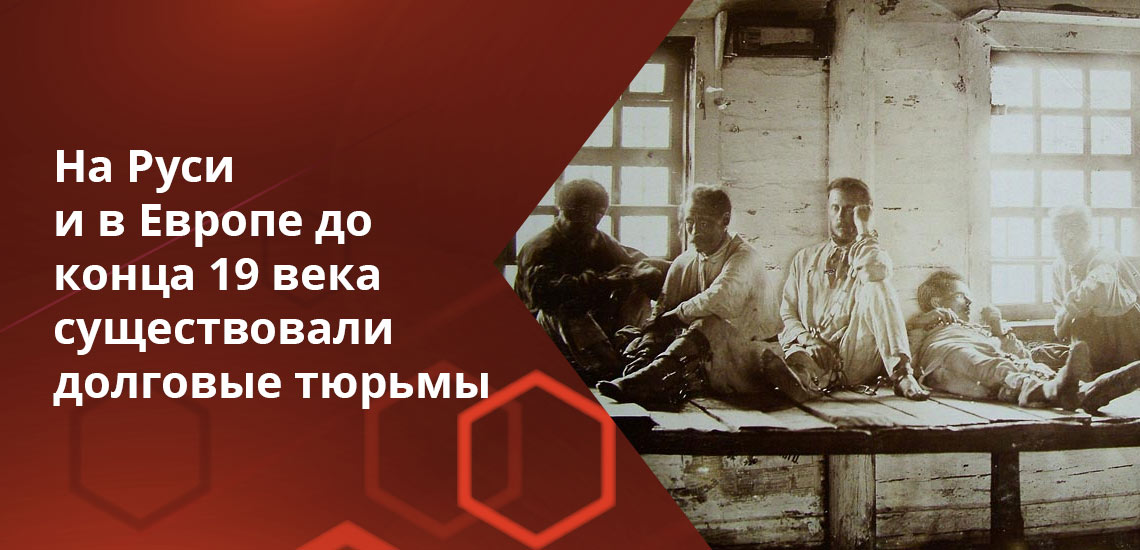

На Руси и в Европе до конца 19 века существовали долговые тюрьмы. В них помещали заемщиков, которые по каким-либо причинам не могли или не хотели возвращать кредитору взятое в долг. Кроме самого должника в такие учреждения попадали и все члены их семей. Помещения для заключения изначально были неспециализированные. Они представляли собой ямы, которые плохо приспособлены для выживания. Поэтому узники часто заболевали или умирали, если кредитор не получал компенсацию.

Со временем частным кредиторам запретили помещать в ямы родственников должника. А еще позже органы власти и вовсе взяли под контроль урегулирование долговых споров между сторонами. Они начали заключать должников в государственные тюрьмы. Личное содержание в неволе, как способ разрешения долгового спора, упразднено в Российской империи в 1879 году. Но яркий образ заточения до сих пор ассоциируется с ситуацией, когда заемщик не в состоянии справиться с кабалой взваленного бремени и выбраться из долговой ямы.

По российскому законодательству кредиторы не вправе требовать с заемщика больше чем половину от его реальных доходов. Такое положение регламентировано в ГК РФ ст. 451 и федеральными законами №281 и №353. Даже если общая сумма долгов значительно превышает финансовые возможности должника, кредиторы не могут превысить законодательно установленный лимит. При нарушениях этого правила должник вправе обратиться в суд и просить правовой защиты у государства.

Кто рискует оказаться в долговой яме

Попасть в кредитную кабалу может любой, кто оформляет заем или другой кредитный продукт. От ряда жизненных проблем можно оформить полис в страховой компании и уменьшить последствия. Но это не гарантирует того, что эта или какая-то другая ситуация не возникнет вообще.

На ухудшение финансового положения заемщика может повлиять:

- утрата работы по внешним причинам, например сокращение штата или ликвидация компании;

- снижение заработной платы;

- временная или постоянная потеря здоровья, из-за которой невозможно продолжать трудовую деятельность, получать доход и выплачивать долги;

- стихийное бедствие — пожар, наводнение, другой природный катаклизм;

- обстоятельства непреодолимой силы — война, дефолт, политический или экономический кризис.

Все эти обстоятельства могут носить критический и необратимый характер. Либо создавать только временные трудности для заемщика. Но есть ситуации, на которые можно повлиять в большей степени, чем на вышеперечисленные факторы.

К менее глобальным причинам попадания в долговую яму можно отнести:

- отсутствие сбережений в виде ценных бумаг или драгметаллов, которые можно было бы использовать в экстренных случаях для погашения долгов;

- неправильное расходование заработанных денег и неумение рационально планировать семейный бюджет;

- привычка взваливать на себя множество кредитов, микрозаймов и долгов друзьям и знакомым;

- неумение жить по средствам, когда при небольших доходах приобретаются дорогостоящие вещи;

- многоразовые рефинансирования накопленных задолженностей, когда заемщик утрачивает связь с реальностью и переходит из одного банка в другой в поисках лучших условий и в итоге окончательно запутывается в долгах;

- неумение устоять перед соблазном купить новую вещь в кредит, рассрочку или по акциям с отсрочкой платежа, сиюминутно покупка сделана, а средств на возврат долга — нет.

Такие факторы относятся к управляемым. Их легче откорректировать и исправить, а значит, и не допустить в последующей жизни после выхода из личного финансового кризиса.

Как избежать попадания в долговую яму

Легче всего избежать долгов — ничего и нигде не покупать в кредит и никогда не брать взаймы. Но реалии таковы, что что-то необходимо здесь и сейчас. Или что-то очень нужное и важное можно купить именно сегодня, а денег нет. Поэтому гораздо разумнее приучать себя к финансовой дисциплине, чем не одалживать нигде и никогда.

Основные правила разумного планирования трат выглядят так:

- Перед походом в магазин, на рынок или в гипермаркет составляйте заранее список покупок. Не совершайте непродуманные траты втридорога в ближайшем ларьке. Планируйте расходы на 3-4 недели вперед. Это относится к продуктам питания, одежде, бытовой технике и другим предметам обихода. Гипермаркеты предлагают сезонные скидки, распродажи и дисконты, которые помогают сэкономить при тратах на удовлетворении основных нужд.

- Не надейтесь на плановое повышение заработной платы, а берите подработку сейчас. Обещания начальства могут не сбыться, а реально заработанные деньги можно использовать сразу. Подработку можно брать в выходные дни или в вечерние часы.

- Не берите новые кредиты для погашения старых. Еще хуже, если возьмете одновременно несколько кредитов: ипотеку, рассрочку, кредитную карту и автокредит. Не каждый способен трезво оценить свои финансовые возможности и справиться с долгами. Не обязательно, чтобы все эти кредиты были оформлены на одного человека. Даже если все члены семьи взяли по одному займу, это уменьшает концентрацию внимания на любом из кредитных продуктов и может привести к нарушениям и просрочкам.

- Начните накопления. Эксперты по планированию бюджета советуют 10% ежемесячного дохода оставлять в виде сбережений. Такой подход поможет накопить сумму на непредвиденные расходы и научит привычке рационально расходовать заработанные деньги. Те, кто научился копить, гораздо реже попадают в долговые ямы, по сравнению с теми, у кого такой навык не сформирован.

Главное правило от перерасхода денег — научиться отличать сиюминутные импульсы от реальных потребностей. Когда стало легко отслеживать и не поддаваться на провокацию рекламных лозунгов, тогда попадание в кредитную кабалу по необъективным причинам сведено к минимуму.

Как выбраться из долговой ямы

Если долги уже есть, а представления о том, как с ними рассчитаться — нет, то пора провести ревизию собственных финансов. Для этого пригодится четкий план действий по выходу из кризиса по шагам:

- Составьте список всех кредитов, которые взяли все члены семьи. Это не только потребительские кредиты или ипотека. Это также кредитки, карты или договора рассрочки, автокредиты или микрозаймы, ежемесячные выплаты в ломбарде или кредитном кооперативе. Найдите все договора и выпишите из них даты погашения. Вычислите общую задолженность и сумму ежемесячных платежей по всем долгам.

- Посчитайте общую сумму всех других обязательных трат, без которых невозможно обойтись. Например, оплата за ЖКХ, аренду жилья, детский сад, ежемесячную покупку лекарств и продуктовую корзину на всю семью.

- Оцените, какие из расходов можно уменьшить. Например, съехать в квартиру поменьше, экономить электричество и другие коммунальные услуги. Также можно пересмотреть перечень продуктов, без ущерба для здоровья, сократить затраты на питание в кафе или походы в ресторан. Брать с собой завтраки на работу, отказаться от личного автомобиля и пользоваться общественным транспортом. Ходить пешком или ездить на велосипеде. Не покупать туристические путевки в кредит, а отдыхать на даче.

- Посчитать соотношение текущих ежемесячных доходов и расходов. Посмотреть сколько в действительности свободных средств после вычета обязательных затрат, и есть ли они вообще. Если денег нет и вариантов для уменьшения расходов не найдено, то это признак долговой ямы.

Сложившуюся ситуацию можно и нужно исправлять. Ждать, что кредиторы забудут или простят долги нерационально. Даже если скрываться и не отвечать на звонки кредиторов, обязательства перепродадут коллекторам или дело передадут в суд. В этом случае можно остаться без имущества и с окончательно испорченной кредитной историей, с которой никто не даст взаймы и даже работодатели откажут в хорошей должности.

Какие способы погашения долгов можно использовать

Если обнаружен дисбаланс и отрицательная разница между заработками и долгами, то потребуется предпринять ряд мер, для вывода семейного бюджета из кризиса:

- Обратитесь в компанию, где на данный момент самый большой долг. Обсудите с менеджером возможность реструктуризации. Большинство кредиторов идет навстречу должникам. Банкам гораздо важнее вернуть основную сумму долга, чем загнать клиента в угол и остаться ни с чем. После реструктуризации долг растянется по времени, но не будет штрафов, пеней, а самое главное, что ежемесячный платеж станет меньше.

- Напишите заявление на кредитные каникулы. По законодательству каждому заемщику можно ими воспользоваться при ряде объективных обстоятельств. Если таких причин нет, то банк откажет в этом виде отсрочки. В этом случае придется искать другие пути.

- Рефинансируйте кредиты через консолидацию в один. После того, как все договора лежат рядом, становится очевидно, что 5-7 дат погашения в разных банках и МФО отследить сложно. Поэтому возникают просрочки и накапливаются штрафы. Проще обратиться в один банк, который объединит все долги в один. В этом случае соблюдать график будет гораздо проще. Некоторые банки предлагают программы, которые даже уменьшают общую сумму итоговой переплаты, чем при использовании отдельных продуктов. Кроме того, в этом случае кредитная история заемщика не испортится, как при постоянных нарушениях графиков выплат по нескольким займам.

Если никакой из этих способов не привел к желаемому результату, позитивной перспективы и источников дохода нет, то у должника остается один выход — объявить себя банкротом. О том, как проходит эта процедура и какие у нее возникнут последствия, читайте на нашем портале.

Памятка для должников, которые попали в долговую яму или находятся на ее грани

Чтобы разрешить возникшие финансовые проблемы их надо в первую очередь признать, а затем грамотно оценить. Только после этого можно исправлять ситуацию. Выход заемщика, который попал в долговую яму, состоит из 7 этапов:

- Составить таблицу реальных доходов и расходов.

- Отыскать пути экономии на расходах.

- Найти дополнительный способ увеличения доходов.

- Пообщаться с кредиторами и выбрать путь совместного решения для снижения текущего долгового бремени.

- Соблюдать новый график выплат.

- Четко выдерживать лимит ежедневного расходования тех денег, которые остаются для проживания должника и всех членов его семьи.

- Погасить все имеющиеся долги и научиться сбережению.

Рассчитаться с долгами без внутреннего настроя и самодисциплины невозможно. Чаще всего это длительный процесс. Происходит изменение не только образа жизни, но и приучение к сознательному и осознанному отношению к деньгам. После удачного выхода из долговой ямы трансформируется отношение к займам, как у самого должника, так и у членов его семьи. Очень важно научиться на ошибках, сделать выводы и не повторять их.

Об авторе

Клавдия Трескова — высшее образование по квалификации «Экономист», со специализациями «Экономика и управление» и «Компьютерные технологии» в ПГУ. Работала в банке на должностях от операциониста до и.о. начальника отдела обслуживания частных и корпоративных клиентов. Ежегодно с успехом проходила аттестации, обучение и тренинги по банковскому обслуживанию. Общий стаж работы в банке более 15 лет. [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

6 способов, как из нее выбраться

Желание жить красиво и дорого прямо сейчас, а не когда появятся для этого реальные финансовые возможности — это именно та побудительная причина, которая заставляет людей брать кредиты и деньги в долг. Хорошо, когда вы можете позволить себе регулярные выплаты. Но жизнь непредсказуема, и вот, пропустив несколько платежей, вы уже рискуете оказаться погрязшими в долгах. Как следует жить, чтобы не оказаться в такой ситуации, и как действовать, если вы все же на себе прочувствовали, что такое долговая яма?

1. Брать кредит разумно, оценив все риски

Заемные деньги достаются изначально легко, но возвращать их придется долго и с процентами. Это следует иметь в виду и по возможности избегать крупных долгов, которые вы, возможно, не сможете выплатить. Если возникла мысль сделать приобретение в кредит, здраво оцените свои перспективы. Если вы не уверены в том, что сможете все выплатить в срок, лучше не рисковать, а попытаться найти иной способ решения проблемы.

2. Если долг все-таки «повис» на вас…

В первую очередь нужно разобраться, что произошло и какие ваши действия или бездействие привели к столь неутешительному результату. Далее следует провести практическую ревизию ситуации: число ваших кредиторов, опасность последствий для вас от каждого из них, сумма долга, ваши нынешние финансовые возможности, есть ли шанс обратиться за помощью в погашении долга и на какую юридическую помощь можно рассчитывать.

3. Выйти на диалог с кредиторами

Прятаться от кредиторов – это первый порыв несостоятельного заемщика. Но это может принести еще больше проблем, в том числе и с законом. Поэтому желательно после консультации с юристом, который наметит направление действий, начинать разговаривать с займодавцами, обсуждать условия выплаты долга и ваши возможности. При грамотном ведении диалога всегда можно договориться об условиях выплаты. А также отсрочить платежи на то время, которое необходимо вам, чтобы заработать деньги.

4. Проанализировать свою финансовую ситуацию

За редким исключением к накоплению долга приводит нерациональное использование средств. Отныне вы не можете себе этого позволить. Задайтесь вопросом, как вы можете стабильно увеличить свой доход, чтобы выплачивать задолженность. Возможно, стоит поискать еще одну работу, заняться дополнительно какой-нибудь ремесленной деятельностью в качестве источника пассивного дохода или продать часть дорогостоящего имущества. Единственное, чего делать точно не стоит, так это снова брать взаймы, чтобы долговая яма вас не поглощала.

5. Составить план выплаты долга

В этом процессе обязательно как ваше участие, так и кредитора. Еще очень желательно, если контроль над этими переговорами будет осуществлять юрист, который не позволит отклониться от закона. А также здесь очень полезна консультация профессионального экономиста. Это даст возможность найти решение, которое будет удовлетворять обе стороны. Не стоит забывать, что кредитор едва ли не больше вашего заинтересован, чтобы долговые обязательства были выполнены вами в наиболее сжатые сроки. Поэтому он охотно идет на переговоры. И, если они выстроены конструктивно, определить план действий – дело техники.

6. Не вестись на заманчивые предложения

В отчаянном положении человек рискует необдуманными действиями. Это психологическая ловушка, в которую охотно заманивают доверчивых заемщиков различные мошенники и махинаторы. Как правило, они обещают за определенную сумму списать долги и штрафы, сделать вашу кредитную историю прозрачной. Но вам следует понимать, что сделать это законным способом невозможно. А вот потерять деньги, которых у вас и так нет, вы можете. Тем самым вы только усугубите свое положение.

Текст: Flytothesky.ru

Читайте также:

Контроль финансов: как научиться дисциплине в вопросах расходов

Поделитесь постом с друзьями!

понятие, причины попадания, как выбраться из кредитов

До конца XIX века на территории России функционировали долговые тюрьмы, куда попадали должники и члены их семьи по полученным и непогашенным кредитам. Камеры находились под землей, поэтому получили название долговых ям.

Понятие

В современном российском законодательстве такого понятия, как «долговая яма», не существует, но предусмотрены нормативные акты, которые созданы для защиты физических лиц, попавших в кредитную кабалу.

В соответствии со ст. 451 ГК РФ, нормами Федерального закона «О кредитных историях» от 30.12.2004 № 218-ФЗ и Федерального закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ банковские учреждения не вправе требовать от заемщика более 50% от его реальной зарплаты. Это положение действительно даже в том случае, если взятая в долг сумма значительно превышает финансовые возможности человека. Помочь выбраться физическому лицу из кредитной ямы может судебный орган, куда не всегда любят обращаться банки.

Причины попадания в долговую яму

Попасть в нее можно по разным причинам.

Это может быть:

- потеря работы;

- отсутствие сбережений в виде ценных бумаг или драгметаллов, которые можно было бы использовать для погашения долгов;

- уменьшение зарплаты;

- неумение правильно составлять семейный бюджет и приобретение дорогостоящих вещей, что приводит к невозможности покрытия основных расходов и обеспечения первичных потребностей;

- взятие новых кредитов для погашения старых (рефинансирование). Такое рефинансирование еще больше увеличивает расходы за счет более высокой процентной ставки;

- постоянный заем денег у родственников, знакомых.

Как не попасть?

Чтобы не попасть в долговую яму, необходимо придерживаться нескольких основных рекомендаций:

- если вы взяли микрозайм, особенно под большие проценты, следует научитьсяуправлять своими расходами. В любой ситуации после получения зарплаты нужно стараться оставлять неприкосновенную сумму на погашение задолженности;

- перед походом в супермаркет нужно составить список нужных покупок и удерживать себя от лишних трат;

- при недостаче финансовых средств можно устроиться на неофициальную подработку. Для кредитора нет разницы, какими деньгами будет рассчитываться заемщик;

- ни при каких обстоятельствах нельзя брать новый заем для приобретения той вещи, с покупкой которой можно повременить. Сначала стоит расплатиться по существующим кредитам.

Как выбраться?

Выбраться из долговой ямы бывает достаточно сложно, но если приложить максимум усилий, то добиться поставленной цели вполне реально.

Если должник понял, что погашать кредит он дальше не сможет, то не нужно избегать контактов с банком, чтобы не попасть под обвинения по факту злостного уклонения от погашения задолженности ст. 177 УК РФ и мошенничества в соответствии со ст. 159.1 УК РФ.

Для урегулирования сложной финансовой ситуации следует обратиться в банковское учреждение, в котором был взят займ, с письменным заявлением, после чего выбрать один из предложенных кредиторами способ решения проблемы.

В заявлении необходимо указать, что от погашения основного долга по кредиту заемщик не отказывается, но в течение определенного периода времени не имеет возможности вносить ежемесячные выплаты.

Для обоснованности своих доводов получатель кредита должен указать причину и подтвердить ее документально. Если никаких документальных подтверждений не последует, то рассчитывать на то, что банк пойдет навстречу, не стоит.

После того, как банк получит такое заявление и изучит доводы заемщика, он может удовлетворить его просьбу и принять решение об ином способе погашения текущей задолженности.

Должнику будет предложено или заключение нового договора, или дополнительного соглашения. Банки в большинстве случаев не заинтересованы в банкротстве плательщика и хотят возврата своих денег.

Варианты погашения долговых обязательств

Кредитные учреждения могут предложить такие варианты погашения взятого кредита, как:

- перекредитование.

Больше всего подойдет для физического лица, материальное положение которого в ближайшее время не улучшится. Поэтому для погашения старого кредита банк ему выдает новый. Благодаря этому можно избежать штрафных санкций, изменить процентную ставку и график выплат;

- реструктуризация.

Благодаря этой процедуре отодвигается общий срок кредитования. Ежемесячные выплаты в этом случае снижаются, зато увеличивается общая сумма кредита;

- отсрочка погашения.

Применяется в случае кратковременных финансовых проблем. Может быть дана полная отсрочка до 6 месяцев, когда не нужно погашать основную сумму и проценты, или когда дается отсрочка только по основному долгу или только по процентам;

- консолидация.

В этом случае несколько кредитов объединяются в один, после чего меняется график погашения, а единый месячный платеж осуществляется уже по другой, как правило, меньшей ставке.

Эти меры предназначены для того, чтобы получатель займа смог за короткий промежуток стабилизировать свое материальное положение. Но не всегда это помогает заемщику возвратить все деньги. Если и после таких мер клиент не может вернуть долг, банк вправе или продать задолженность коллекторской компании, или обратиться в суд о принудительном взыскании.

Помощь попавшим в долговую яму

Для того, чтобы возвратить долги на максимально выгодных для себя условиях и не попасть под штрафные санкции или претензии со стороны коллекторов, гражданину нужно обдумать и составить четкий план действий, которого потом следует стараться максимально придерживаться.

Такие шаги включают в себя:

- составление графика, в котором отражается количество непогашенных кредитов, общая стоимость задолженности, календарь выплат помесячно по каждому займу с учетом наличия штрафных санкций и процентной ставки. Это даст возможность оценить, как реальный доход будет соотносится с суммой, выплачиваемой по долговым обязательствам;

- начало погашения самого большого займа. Это даст возможность снизить сумму ежемесячных выплат в долгосрочной перспективе по другим кредитам. Если процентная ставка по нескольким займам практически одинаковая, можно погасить мелкие займы, что будет положительно оценено банком;

- увеличение доходов. Можно найти подработку, продать ненужные вещи или дорогое неиспользуемое имущество;

- планирование финансов позволит получателю кредита увидеть, каким образом и куда тратятся деньги. Это позволит заемщику не делать избыточных трат или уменьшить свои расходы за счет обмена жилья на более дешевое, посещение распродаж и участие в акциях.

Благодаря этим несложным действиям кардинально меняется образ жизни должника. Он сможет планировать свой бюджет, держать под контролем свои расходы, что позволит ему постепенно выбраться из долговой ямы.

Чтобы правильно составить заявление в банк о рассрочке или отсрочке платежа и разобраться с долгами, вы можете обратиться за помощью к нашим квалифицированным юристам. Сделать это можно по телефонам, указанным на сайте, или оформив онлайн-заявку.

Долговая яма. Как из нее вылезти и больше не попасть?

Сегодня я хочу поднять тему долгов и кредитов. Потому что просто наболело, потому что не могу видеть, как мои друзья заползают в долговые ямы и никак не могут из них выбраться, потому что надоело смотреть по телевизору радужные картинки счастливых людей, взявших кредит в «добром» банке и осуществивших все свои мечты.

Сегодня я хочу поднять тему долгов и кредитов. Потому что просто наболело, потому что не могу видеть, как мои друзья заползают в долговые ямы и никак не могут из них выбраться, потому что надоело смотреть по телевизору радужные картинки счастливых людей, взявших кредит в «добром» банке и осуществивших все свои мечты.

Только вот это как в сказке, которая заканчивается тем, что все жили долго и счастливо, но – как именно они жили, не рассказывается. А может и не совсем долго, и не очень счастливо? Радостные и счастливые люди в телевизоре – это абсолютная фикция и миф.

Долговая яма. Залезть Легко, выбраться Сложно

Хорошо, когда люди могут легко оплачивать свои кредиты, когда ежемесячная сумма выплат составляет 10-15 процентов от общего дохода. Но беда в том, что большинство людей берут кредиты, абсолютно не рассчитывая свои доходы и возможности, и сумма ежемесячных выплат часто составляет более 50-ти % от суммы дохода. Эйфория от обладания большими деньгами и покупок проходит, а вот долги остаются, причем со всеми процентами, страховками и другими банковскими прелестями.

Вспомните, сколько стоили квартиры тогда, когда не было никаких кредитов и ипотек. Они стоили во много-много раз дешевле и на квартиру вполне возможно было накопить. С появлением ипотек цены на квартиры стали расти с огромной скоростью и в итоге банки богатеют и богатеют, а люди при этом улетают в долговые ямы и становятся все беднее и беднее. В нашей стране происходит буквальная обдираловка людей, которые поставлены в очень невыгодные условия постоянным ростом цен на квартиры и неимением возможности их купить.

У меня брат живет в Израиле, так вот не так давно он купил шикарную стометровую квартиру в ипотеку, но парадокс в том, что там ставка – 2% в год. И они практически ничего не теряют, в таком случае, действительно, лучше взять такую ипотеку, чем снимать жилье. У нас такого никогда не будет, минимальный процент по ипотеке – 12 %, и по всем меркам это очень и очень много!

Что такое долг?

Кредит – это взятие денег взаймы, это долг. А что такое долг? Это заявка во Вселенную о своей нужде. С энергетической точки зрения – это разбалансировка денежного канала. Деньги должны течь свободно и ПРИУМНОЖАТЬСЯ! Канал принятия и отдачи должен быть сбалансированным (подробно об том я писала в статье «Настройка на денежный поток»). А в случае долга деньги не приумножаются, сосредоточение идет на нужде и нехватке, на страхе и тревоге. Законы денег таковы, что они должны не только постоянно двигаться (легко уходить и легко приходить), но и в том, чтобы мы чувствовали себя в комфорте и безопасности. А для этого наши доходы должны превышать наши расходы!

И дополнительно должна быть так называемая «подушка безопасности», сумма, которая у вас всегда есть и вы потихоньку ее увеличиваете и увеличиваете. Именно подушка безопасности дает ощущение комфорта и легкости. А о какой подушке безопасности может идти речь, если огромное количество людей сидят в долговых ямах и не могут себе позволить не то, что отложить и скопить какую-то сумму, они даже не могут позволить себе достойно жить, так как львиную часть их доходов съедают долги и кредиты! И пока они будут сидеть в этой долговой яме, денежная энергия циркулировать не будет, и денежный канал будет разбалансирован. Никакого комфорта, радости и удовольствия от жизни. Только страх, постоянное напряжение и вздрагивание от каждого телефонного звонка.

Долговая яма. Как в нее не попадать

Прямо сейчас я хочу донести до людей одну вещь:

Прямо сейчас я хочу донести до людей одну вещь:

Никогда не загоняйте себя в долговые ямы! Учитесь жить на те деньги, которые вы зарабатываете! Прежде чем взять что-то в долг или кредит, посмотрите трезвыми глазами на вещи и реально оцените свое финансовое положение. Просто рассчитайте все до копейки: из того, сколько вы получаете, вычтете сколько вам надо для оплаты коммунальных услуг и покупки необходимых вещей и продуктов, и только увидев своей остаток, решайте, брать вам этот кредит или нет.

Смотрите реально на вещи! Проснитесь и начните жить осознанно! И если вы не можете свести концы с концами и жить на то, что вы зарабатываете, значит надо задуматься не о том, где, как и какой кредит взять, а о том, как повысить уровень своих доходов и зарабатывать больше. На эту тему советую почитать статью «Сколько можно жить на одну зарплату?». Вкладывайте в себя, в свое развитие и образование, учитесь, ищите, и только выйдя на стабильный уровень, когда ваши доходы будут значительно превышать ваши постоянные, насущные расходы, позволяйте себе купить то, что вам нравится.

Беря ипотеку, вы не имеете права заболеть или просто расслабиться, вы много-много лет будете сидеть в долговой яме и еще энергетически поддерживать всю эту махину, под названием банковская система. Вы будете терять здоровье и энергию и добровольно питать собой всю эту систему.

Запомните еще одно:

С точки зрения энергий, брать в долг НЕЛЬЗЯ! Взятие в долг денег на то, что вы сейчас оплатить не можете – это получение не только денежного долга, но и энергетического. Брать можно ровно столько, сколько вы ЛЕГКО можете отдать! Например, бизнесмены берут кредиты на развитие бизнеса, и это очень отличается от ипотеки. Дело в том, что когда деньги берутся на приумножение и развитие чего-либо, они как раз и приумножаются, они двигаются и циркулируют! И грамотные люди, ведущие свой бизнес и беря ссуду у банка, никогда не потратят эти деньги ни на что другое, кроме как на развитие своего бизнеса. Денежные средства вкладываются в дело, с которого человек получает прибыль, которую он и берет на свои нужды.

Можно ли давать в долг?

Предвижу вопрос о том, а можно ли давать в долг? Раньше я часто занимала людям деньги, до тех пор, пока не начала изучать энергию и не узнала о том, что такое денежный канал и как он должен работать. Когда мы даем человеку в долг для того, чтобы он расплатился со своими долгами и кредитами и «протянул» до зарплаты (которую, получив, он тут же раздаст и опять залезет в долг!), мы просто оказываем ему медвежью услугу. Не зря говорят, что дорога в ад выстлана благими намерениями.

Предвижу вопрос о том, а можно ли давать в долг? Раньше я часто занимала людям деньги, до тех пор, пока не начала изучать энергию и не узнала о том, что такое денежный канал и как он должен работать. Когда мы даем человеку в долг для того, чтобы он расплатился со своими долгами и кредитами и «протянул» до зарплаты (которую, получив, он тут же раздаст и опять залезет в долг!), мы просто оказываем ему медвежью услугу. Не зря говорят, что дорога в ад выстлана благими намерениями.

И я бы еще добавила – жалостью. Еще раз напомню, что человек должен учиться жить на те средства, которые он получает! Каждый человек сам создает свою реальность. А если он не может жить на то, что получает, значит, ему надо проснуться, осознать свою жизнь и начать что-то менять и в ней, и в себе. Если вы такой человек и хотите изменить свое положение, то начните работать над собой, советую почитать «Как стать богаче?» и «Как изменить свое отношение к деньгам?»

Как вылезти из долговой ямы

А что делать, если вы уже взяли ипотеку и находитесь в долговой яме?

В первую очередь, надо постараться отдать все долги как можно скорей!

Если пока у вас не получается это сделать, значит надо изменить свое внутреннее состояние – со страха и тревожности на гармонию и радость.

А для этого, всего лишь, надо изменить отношение к ситуации и уйти с позиции страха и нужды. Если вы взяли ипотеку и постоянно испытываете страх и стресс, вы еще очень и очень долго будете сидеть в своей долговой яме, и вам будет очень сложно из нее выбраться. Начните получать удовольствие от своей квартиры, радуйтесь тому, что вы ее купили и у вас есть свое собственное жилье. И каждый раз, оплачивая свою ипотеку, не думайте о том, какие же вы бедные и несчастные, что вам все надоело и жизнь тяжела и ужасна, а думайте о том, что вы можете легко себе позволить оплачивать свое комфортное жилье. Вернее даже, отнеситесь к этому не как к оплате долга, а как к вложению в свой комфорт. Об этом я уже писала в статье «Как прокачать свой денежный уровень и повысить доход?», рекомендую почитать.

В вашей душе должен быть мир, покой и радость от того, что вы живете в этой квартире. Или, если вы взяли кредит на мебель или бытовую технику, испытывайте радость от приобретения, и оплачивая счета – не тратьте, а вкладывайте в свой комфорт, в свою жизнь и получайте от этого удовольствие! И тогда жизнь вам даст возможность как можно быстрее вылезти из долгов. А в дальнейшем, постарайтесь просто не попадать в долговую яму, трезво рассчитывая свои возможности!

Если эта статья была полезна для Вас, и Вы хотите рассказать о ней своим друзьям, нажмите на кнопочки. БОЛЬШОЕ Спасибо!

Если эта статья была полезна для Вас, и Вы хотите рассказать о ней своим друзьям, нажмите на кнопочки. БОЛЬШОЕ Спасибо!

В долговой яме и не можешь выбраться? Вот как это сделать

Обратитесь к профессионалам, например, к врачам-долгологам, которые предоставят вам рекомендации и решения.

Вы когда-нибудь гуляли с друзьями и хотели лечить всех, поэтому вы достали свою кредитную карту? Это хороший жест, но не делай этого, если не можешь расплатиться. Вы когда-нибудь просыпались с похмельем от сообщений из банка, в которых вам выставляли счета за вещи, которые вы не могли вспомнить? Вы когда-нибудь ходили на распродажу и тратили слишком много средств на кредитной карте, потому что все было так дешево? Что ж, вещи, которые вы купили по невероятной сделке, окажутся дороже, чем вы думали.Кредитные карты — это деньги, которых у вас нет. И это деньги, которые нужно вернуть.

Как выбраться из долговой ямы

Если у вас финансовый долг, примите проблему и обратитесь за помощью. Это не слабость. Это поправимо. Помните, что вы можете вернуться к жизни без долгов.

- Проверьте статус и баланс своей кредитной карты, чтобы узнать, сколько вы должны.

- Поговорите с банком о своем финансовом положении и подумайте, сможете ли вы найти способы погасить ссуду с меньшим стрессом.

- Обратитесь к профессионалам, например, к врачам-долгологам, которые предоставят вам рекомендации и решения. Они помогут вам справиться с долгом.

- Найдите способы снять стресс, не тратя деньги.

- Взгляните на личные займы с фиксированной процентной ставкой, которые могут быть выплачены равными долями. Вы можете использовать это как последнее средство, чтобы погасить накопившийся долг по кредитной карте. Если вы решите использовать долг для погашения другого долга, взвесьте все «за» и «против» и проверьте, окупается ли стоимость ссуды.

- Посмотрите на перевод остатка по кредитной карте Вы можете перевести задолженность по кредитной карте в другой банк, который предлагает более низкую процентную ставку.

Решения долга своими руками

Во время финансовых кризисов вы должны признать проблему. Многие люди просто чувствуют, что не могут обратиться за помощью, потому что потеряют лицо или уважение, или их супруг может бросить их, независимо от причины! Или вы можете подумать, что ваш долг не является серьезным, и вы можете решить проблему самостоятельно.Вот несколько советов, которые вы могли бы использовать, чтобы погасить свой долг, вместо того, чтобы впадать в депрессию.

- Долги больше не накапливаются. Вбейте себе в голову, что кредитной карты не существует.

- Постарайтесь отложить все, что сможете, чтобы оплатить счета.

- Уменьшите роскошь. Вы тратите деньги на спортзал или занятия йогой? Откажитесь от них на время, пока не сможете накопить деньги на выплату долга.

- Избавьтесь от дорогих обедов и клубов.

- Давно не ходи в магазин. Сведите покупки к минимуму для удовлетворения ваших основных потребностей.

- Продавайте предметы домашнего обихода, которые вы не используете для сбора денег.

- Если у вас есть сентиментальные вещи, которые могут принести вам приличную сумму денег, попробуйте разорвать узы и найти себе лучшую жизнь.

Что можно и чего нельзя делать с кредитными картами

Если у вас есть кредитная карта или вы подаете заявку на ее получение, вот несколько золотых правил, которые помогут вам не попасть в долги и, в свою очередь, выйти из депрессии.

Нет

- Не тратьте больше, чем можете вернуть.

- Не покупайте вещи, которые вам не по карману. Не тратьте деньги на то, что вам действительно не нужно.

- Не используйте кредитную карту, если вам плохо.

- Не увлекайтесь образами жизни других людей, которые вам недоступны.

- Не берите с собой кредитную карту, когда поблизости есть алкоголь.

- Не берите несколько карт, с которыми вы не можете справиться.

- Не входите в привычку платить только минимальную сумму.

- Не покупайте вещи для других людей, обещая вернуть их. Есть большая вероятность, что вам придется оплатить счет.

- Не проводите пальцем по кредитной карте, потому что вы получаете скидку, если не можете вернуть ее сразу и полностью.

Do’s

- Используйте свою кредитную карту с умом. Делайте разумные шаги и разумные покупки.

- Покупайте то, что вам действительно нужно. Старайтесь жить по средствам.

- Убедитесь, что у вас достаточно денег, чтобы вернуть их.

- Возьмите на себя столько долгов, сколько сможете.

- Оплачивайте счета по кредитной карте вовремя.

- Постарайтесь полностью оплатить счета и избежать процентов.

- Покупайте большие деньги на EMI, чтобы у вас была фиксированная сумма каждый месяц.

- Если вы собираетесь что-то купить для кого-то, убедитесь, что вы можете себе это позволить. Считайте это подарком. Если деньги вернутся, хорошо.

- Всегда проверяйте выписку по кредитной карте каждый месяц, чтобы знать, сколько вы потратили, чтобы убедиться, что все покупки являются законными и не мошенническими, а также чтобы знать, сколько вам нужно заплатить.

А если серьезно…

Долг, несомненно, может вызвать у вас грусть. Но новые исследования показывают, что кредитные карты могут привести к депрессии. Депрессия — это не признак слабости, а скорее болезнь. Если не лечить, это может привести к летальному исходу. Миллионы людей во всем мире в тот или иной момент сталкиваются с депрессией. Но несение веса кредитной карты, EMI по жилищному кредиту и т. Д. Может увеличить риск депрессии, если вы не будете использовать их с умом.

Университет Висконсина — Мэдисон обнаружил, что краткосрочная задолженность домохозяйства является распространенным фактором стресса, который может вызвать депрессию.Долгосрочная и среднесрочная задолженность, такая как ссуды под залог, не показала какой-либо прочной связи с депрессией. Хотя, если у вас есть как долгосрочный, так и краткосрочный долг, в результате чего он тяжелый и обременительный, ваши шансы впасть в депрессию возрастают. Согласно исследованию, наиболее пострадавшими являются:

человек.

- Не состоящие в браке

- Пенсионер / пенсионер

- Менее образованные

Депрессия и долг — замкнутый круг. Депрессия также может привести к финансовому долгу, если жертва использует шоппинг как облегчение или спасение.Если вы в депрессии, распознайте признаки и обратитесь за помощью, прежде чем она захватит вашу жизнь.

Помните, что задолженность — временная проблема. Вы можете сделать свою жизнь лучше и освободиться от этого. Кредитные карты могут помочь или огорчить вас. Кредитные карты имеют ряд преимуществ. Умение разумно пользоваться кредитной картой может существенно изменить вашу жизнь.

Это запись партнера.

На сайте Tech3 Gadgets можно найти последние и будущие технические гаджеты в Интернете.Получайте новости технологий, обзоры и рейтинги гаджетов. Популярные гаджеты, включая ноутбуки, планшеты и мобильные устройства, характеристики, характеристики, цены, сравнение.

.

Как выбраться из долгов за восемь простых шагов

МИЛЛИОНЫ в Великобритании полагаются на дорогостоящие кредиты, чтобы заткнуть бреши в своих финансах, при этом около 26,9 миллиона человек начинают Новый год в долгах.

Средний долг семьи сейчас составляет 8 088 фунтов стерлингов без учета ипотечного долга — с ипотечным кредитом это 59 840 фунтов стерлингов на семью.

2

Если вы беспокоитесь о своих финансах, то есть шаги, которые вы можете предпринять, чтобы выбраться из долга Кредит: Alamy

Только задолженность по кредитной карте составляет в среднем 1373 фунтов стерлингов на человека, согласно ежемесячной статистике Money Charity.

Неудивительно, что многие семьи борются и обеспокоены тем, что небольшое изменение обстоятельств может привести к серьезным финансовым затруднениям.

К счастью, если над вами нависли долги, вы можете кое-что сделать. Вот наше руководство из восьми шагов, чтобы вернуться на правильный путь.

Определите, сколько вы должны

Может возникнуть соблазн просто проигнорировать свои счета и сунуть голову в песок, говоря о том, сколько вы должны.

Но это не решит проблему — на самом деле, только усугубит ее.

Первым шагом к сортировке ваших финансов является составление списка всех ваших долгов, суммы непогашенной, какова процентная ставка и когда вы должны выплатить.

Убедитесь, что вы указали кредитные карты, ипотечные кредиты, ссуды, тарифные планы на телефонную связь, карты магазина и кредитные карты.

Это даст вам реалистичное представление о ваших финансах. Если вы задолжали больше, чем ожидали, не паникуйте.

Составьте бюджет и расставьте приоритеты

Следующий шаг — составить подробный бюджет, чтобы вы могли видеть, сколько у вас поступает и выходит каждый месяц.

Подробно укажите все ваши доходы, а также то, сколько вы тратите и на что они тратятся.

В Интернете есть полезные инструменты, например, от Citizens Advice, которые могут вам помочь.

Наличие надлежащего бюджета поможет вам выяснить, сколько вы реально можете позволить себе платить по своим долгам каждый месяц.

Если вы сможете сократить расходы, деньги пойдут на погашение ваших долгов.

Некоторые счета, такие как квартплата, ипотека или муниципальный налог, классифицируются как приоритетные, так как в случае их неуплаты вы можете остаться без крова или попасть в суд.

Убедитесь, что вы сначала разберетесь с этими важными долгами.

Затем вам следует расставить приоритеты по любым долгам с высокими процентными ставками, поскольку чем быстрее вы их погасите, тем меньше денег вы в конечном итоге потратите.

Как сменить поставщиков и сэкономить 300 фунтов стерлингов

ПЕРЕКЛЮЧЕНИЕ поставщиков — лучший способ сократить счета за электроэнергию. Вот что вам нужно сделать:

1. Приобретайте около — Если вы участвуете в дорогом соглашении по стандартному переменному тарифу (SVT), вы теряете до 300 фунтов стерлингов в год.

Воспользуйтесь сайтами сравнения, например MoneySuperMarket.com или EnergyHelpline.com, чтобы узнать, какие лучшие предложения доступны для вас.

Самые дешевые предложения обычно находятся в Интернете и являются фиксированными — это означает, что вы будете платить фиксированную сумму, как правило, за 12 месяцев.

2. Переключатель — Когда вы его нашли, все, что вам нужно сделать, это связаться с новым поставщиком.

Полезно иметь следующую информацию, которую вы можете найти в своем счете, чтобы передать новому поставщику.

- Ваш почтовый индекс

- Название вашего существующего поставщика

- Название вашей текущей сделки и сумма, которую вы платите

- Актуальные показания счетчика

Затем он уведомит вашего текущего поставщика и начнет переключение.

Для завершения переключения должно потребоваться не более трех недель, и ваша поставка не будет прервана за это время.

3. Продолжайте проверять — Запишите, когда заканчивается ваша новая сделка, чтобы вы могли переключиться, прежде чем снова застрянете на SVT в следующем году.

Существуют службы, такие как Switchcraft, которые будут отслеживать цены энергетических компаний, чтобы убедиться, что вы находитесь в наиболее выгодной сделке, и автоматически переключать вас, если вы можете сэкономить. Это избавит вас от лишних хлопот по отслеживанию ваших счетов.

Сократите ваши счета за дом

Ваш бюджет покажет не только то, на какие предметы роскоши вы можете сократить, но и то, если вы слишком много платите по счетам за дом.

британцев переплачивают их поставщики энергии на целых 300 фунтов стерлингов в год из-за того, что они придерживаются дорогих стандартных переменных тарифов (SVT) вместо более дешевых.

И дело не только в энергии, где вы можете переключиться и сэкономить, покупка широкополосного доступа, страхование жилья, страхование автомобилей и телефонные службы также могут сэкономить вам сотни.

Не забудьте проверить ипотеку, если она у вас есть, чтобы убедиться, что вы получаете лучшую сделку.

К счастью, смена поставщика довольно проста и не занимает много времени.

Воспользуйтесь сайтом сравнения, например MoneySuperMarket или Energyhelpline, чтобы узнать, какие более дешевые предложения доступны.

Вы также можете сократить стоимость своего еженедельного магазина, сравнивая различные супермаркеты с помощью mysupermarket.com. Также рассмотрите возможность использования дискаунтеров Aldi и Lidl.

Попробуйте поменять местами брендовые товары на товары в супермаркете, индивидуальные сбережения небольшие, но вскоре они накапливаются.

Узнайте, имеете ли вы право на получение льгот

Стоит проверить, имеете ли вы право на определенные льготы или налоговые льготы в зависимости от вашего дохода и личных обстоятельств.

Система льгот в Великобритании сложна, но важно, чтобы вы получали то, на что имеете право — обратитесь в Citizens Advice, чтобы узнать, какую помощь вы можете получить.

Есть также несколько полезных калькуляторов, которые помогут вам определить, на что вы можете претендовать.

Например, этот инструмент от Entitled To поможет вам отсортировать связанные с доходом льготы, налоговые льготы, льготы, основанные на взносах, снижение муниципального налога, пособие по уходу и универсальный кредит.

В нем объясняется, что вы должны получать, как подавать заявление и даже как повлияет на ваше пособие, если вы будете работать больше часов.

Например, вы можете сократить расходы на оплату муниципального налогового счета в зависимости от того, имеете ли вы право на помощь.

2

Начните с определения того, сколько вы должны и кому вы должны Кредит: Getty — Contributor

Получите карту перевода баланса

Если вы платите проценты с остатка на кредитной карте, вам следует подумать о получении карты для перевода остатка на 0 процентов.

Эти типы карт позволят вам перенести существующий баланс на новую карту, по которой вам не нужно будет платить проценты за вводный период (часто более года).

Это дает вам возможность полностью погасить свои долги без необходимости платить большие проценты.

Обычно вы получаете 0% процентов только на переведенный баланс, а не на новые расходы, поэтому не тратьте деньги на эту карту.

Удостоверьтесь, что не отставайте от выплат и погасите остаток до окончания беспроцентного периода.

Калькулятор права на участие в программе

MoneySavingExpert сообщит вам, на какие сделки вы, вероятно, будете претендовать.

Только те, у кого отличная кредитная история, будут приняты для заключения лучших сделок.

Таким образом, когда вы подаете заявление, вы можете быть приняты поставщиком, но вам будет предложен меньший 0-процентный период.

Не забывайте всегда пытаться очистить свой баланс до окончания периода — кредиторы полагаются на вашу неспособность сделать это, чтобы они могли начать взимать с вас проценты, обычно по ставке от 15 до 25 процентов.

Если к моменту завершения сделки у вас все еще остается часть баланса, подумайте о подаче заявки на новую карту 0 процентов, чтобы снова перевести баланс.

Заработайте дополнительные деньги

Продажа ненужных вещей и рождественских подарков в Интернете может быть неплохим способом заработать немного дополнительных денег.

Осмотрите свой дом, нет ли предметов, которыми вы больше не пользуетесь или которые вам не нужны — одежды, DVD, книг — и выставьте их на распродажу.

Вы даже можете продавать такие вещи, как старые пульты, свадебные платья и старое золото.

Возможно, вы не заработаете на них целое состояние, но каждая мелочь помогает, когда дело доходит до оплаты ваших счетов.

Если вы продаете на eBay, убедитесь, что вы установили резервную цену, иначе вы можете получить за свои товары меньше, чем хотели.

Вы также можете рассмотреть другие способы заработать дополнительные деньги, например, снять квартиру, сдать в аренду парковочное место и получить оплату за заполнение онлайн-опросов.

Как сократить стоимость вашего долга

ЕСЛИ у вас большие долги, это может быть очень тревожным.Вот несколько советов от Citizens Advice о том, как вы можете действовать.

Регулярно проверяйте свой банковский баланс — Знание характера ваших расходов — это первый шаг к управлению своими деньгами

Составьте свой бюджет — , записав свой доход и убрав основные счета, такие как еда и транспорт.

Если у вас остались деньги, заранее спланируйте, что еще вы потратите или сэкономите. Если вы этого не сделаете, посмотрите, как сократить расходы

Выплачивайте больше минимума — Если у вас есть долги по кредитной карте, старайтесь каждый месяц выплачивать больше минимальной суммы по кредитной карте, чтобы быстрее оплачивать счет

Оплачивайте самую дорогую кредитную карту раньше — Если у вас несколько кредитных карт и вы не можете полностью оплачивать их каждый месяц, выберите самую дорогую карту (с самой высокой процентной ставкой)

Расставьте приоритеты по долгам — Если у вас несколько долгов, и вы не можете позволить себе выплатить их все, важно определить их приоритетность

Ваша арендная плата, ипотека, муниципальный налог и счета за электроэнергию должны быть оплачены в первую очередь, потому что последствия могут быть более серьезными, если вы не заплатите

Получите совет — Если вы изо всех сил пытаетесь выплатить свои долги месяц за месяцем, важно получить совет как можно скорее, прежде чем они накапливаются еще больше

Группы

, такие как Citizens Advice и Money Advice Trust, могут помочь вам расставить приоритеты и провести переговоры с вашими кредиторами, чтобы предложить вам более доступные планы погашения

Поговорите со своими кредиторами

Если вы сделали все возможное, чтобы сократить свои расходы, но по-прежнему пытаетесь сводить концы с концами, то стоит обратиться к своим кредиторам, чтобы узнать, что они могут сделать, чтобы помочь.

Вам нужно будет объяснить, почему вы в долгах, какие шаги вы предпринимаете, чтобы выйти из ситуации и сколько вы можете позволить себе выплатить.

Ваши кредиторы должны попытаться помочь вам, но если они не согласны с планом погашения, вам следует обратиться в благотворительную организацию, такую как StepChange или Citizens Advice.

Связаться с благотворительной организацией по выплате долгов

Если вы выполнили все вышеперечисленные шаги, но по-прежнему не можете управлять своими долгами, вам следует обратиться в благотворительную организацию, например StepChange или National Debtline.

StepChange сообщает, что 331 337 новых человек обратились к нему за помощью в решении проблемной задолженности в первой половине 2018 года, которая была самой загруженной за всю историю этого года.

Благотворительные организации

могут помочь вам разными способами, включая создание бесплатного плана управления долгом и обращение к вашим кредиторам, чтобы предложить доступные выплаты.

Планы управления долгом

(DMP), приказы о списании долгов (DRO) и индивидуальные добровольные соглашения (IVA) могут помочь сократить стоимость ваших долгов, но к соглашениям нельзя относиться легкомысленно и подходят не всем.

Как получить бесплатную помощь

ЕСТЬ много групп, которые могут помочь вам с вашими проблемными долгами.

- Консультации для граждан — 0808 800 9060

- StepChange -0800 138 1111

- Государственный долг — 0808 808 4000

- Фонд долговых консультаций — 0800043 4050

Вы также можете найти информацию о планах управления долгом (DMP) и индивидуальных добровольных соглашениях (IVA) на веб-сайте Money Advice Service и на правительственном сайте правительства.сайт великобритании.

Обратитесь в одну из этих организаций — не поддавайтесь соблазну использовать фирму по урегулированию убытков, которая заявит, что может списать большую часть ваших долгов в обмен на крупную предоплату.

WAGE HELP

Новый отпуск: что такое программа поддержки работы и как она работает?

VEG OUT

Как получить ваучеры на бесплатное питание, если вы являетесь родителем, получающим пособие

FESTIVE TREAT

Рождественские корзины Aldi, распроданные с распродажей, вернулись — и вы можете заказать их онлайн

GOING PRIVATE

Как получить Ваш ребенок бесплатно посещает частную школу стоимостью 42 500 фунтов стерлингов в год

FURLOUGH KNOW

Новые правила отпуска: все изменения схемы объяснены

BOGGED DOWN

Tesco следует Morrisons с ограничением по 3 пунктам на 5 продуктов из-за панических покупок

Tesco снижает сотни цен на огромных январских распродажах, включая скидки на известные бренды и бутылки вина менее чем за пятерку.

Лучшие сайты для поиска новой работы — и как обеспечить повышение заработной платы.

Мама объясняет, как получить еду Morrisons на сумму 25 фунтов стерлингов всего за 3 фунта с помощью приложения для пищевых отходов.

Мартин Льюис объясняет свои новогодние планы по экономии денег, которые помогут вам сэкономить ТЫСЯЧИ фунтов

.

Полная шпаргалка, чтобы избавиться от долгов в 2020 году

7. Получите вторую работу и погасите долг агрессивно

Получение второй работы или постоянное получение дополнительной смены или двух — это обычный способ для многих людей выплатить свой долг. Это не сработает для всех, но если вы сможете заставить это работать, вы сможете освободиться от долгов в течение короткого периода времени. Чтобы это сработало, вы должны направить весь свой дополнительный доход на погашение долга. Работа в дополнительные смены или часы также не должна быть постоянной.Как только ваши долги будут выплачены, вы можете снова подумать о сокращении.

Вы также можете подумать о получении дополнительного дохода для выплаты долга, используя хобби, которое вам нравится, или набор навыков, которые у вас могут быть. Например, если вы хороший писатель, подумайте о статьях о фрилансе для блогов, газет, СМИ или на веб-сайте фрилансеров. Если вы изобретательны, подумайте о продаже своих творений на Etsy. Если вы разнорабочий, подумайте, сможете ли вы найти дополнительную работу (возможно, вы даже сможете найти веб-сайты, которые помогут связать вас с людьми, которым нужны ваши навыки).

Некоторые люди также используют свой дом, чтобы заработать дополнительные деньги. Можно ли сдать в аренду подвал, складские помещения в гараже, снять комнату в доме (возможно, вы могли бы сделать это на Airbnb), или вы можете принять студента для получения дополнительного дохода?

8. Отслеживайте свои расходы и определяйте области, в которых возможно их сокращение

Для некоторых людей это может сэкономить почти столько же денег, сколько работать неполный рабочий день. Вы не узнаете, сколько сможете сэкономить, если не попробуете.Отслеживайте, что вы на самом деле тратите, а не то, что, по вашему мнению, вы должны тратить в течение месяца. Если вы не будете честны с собой в этом упражнении, оно не сработает, но большинство людей удивляются тому, что они узнают о своих расходах. Как только вы узнаете свои привычки в расходах, вы сможете определить области, в которых можно сократить расходы. Распределите «найденные» деньги на выплату долгов.

.

Как выбраться из долгов

- Последний

- Список наблюдения

- Рынки

- Инвестиции

- Barron’s

- Личные финансы

- Эконом

- Выход на пенсию

- Коронавирус

- Видеоцентр

- Комментарий

- Больше

Последний

Список наблюдения

Рынки

Инвестирование

Barron’s

Личные финансы

Экономика

Выход на пенсию

Коронавирус

Видео Центр

Комментарий

- Настройки учетной записи

- Войти

- Зарегистрироваться

Рекламное объявление

Рекламное объявление

- Главная

- Последние новости

- Список наблюдения

- Рынки

- U.S. Markets

- Канада

- Европа и Ближний Восток

- Азия

- Развивающиеся рынки

- Латинская Америка

- Рыночные данные

- Инвестирование

- Barron’s

- Лучшие новые идеи

- Акции

- IPO

- Паевые инвестиционные фонды

- ETFs

- Параметры

- Облигации

- Товары

- Валюты

- Криптовалюты

- Фьючерсы

- Центр финансовых консультантов

- Каннабис

- Barron’s

- Экономика и Политика

- Коронавирус

- Отчет Капитолия

- Трамп сегодня

- Выборы 2020

- Федеральная резервная система

- Экономический отчет

- Рекс Наттинг

- Brexit

- U.S. Экономический календарь

- Личные финансы

- Лучшие новые идеи в области здравоохранения

- The Moneyist

- Подарки, которые окупаются

- Расходы и сбережения

- Выход на пенсию

- Налоги

- Кредитные карты

- Карьера

- Путешествовать

- Недвижимость

- Объявления о недвижимости

- Семейные финансы

- Любовь и деньги

- Денежный

- Выход на пенсию

- Лучшие новые идеи на пенсии

- Планирование недвижимости

- ПОЖАР

- Налоги

- Социальное обеспечение

- Недвижимость

- Пенсионный план

- Где мне выйти на пенсию?

- Виртуальная фондовая биржа

- видео

- SectorWatch

- The Moneyist

- Приступаем к работе с

.