Что делать, если у вас большие долги по кредитам, а платить их нечем? Ищем выход из ситуации. Долги кредитные

Есть ли долг по кредиту узнать есть ли долги банкам по кредитам

Разбираемся в том, как узнать, есть ли долги по кредитам, и для чего это нужно.

Сегодня, как минимум, каждый четвертый россиянин имеет кредит в банке. Кто-то взял займ, чтобы перехватиться до зарплаты, а кто-то на покупку нового автомобиля или квартиры. Цели, суммы и сроки кредитов могут быть разными, но по сути все они одинаковы - это ваш долг банку. И от того, насколько добросовестно вы исполняете свои обязательства по его погашению, зависит ваша финансовая репутация: шансы на одобрение кредита в будущем или хорошее место работы.

Как возникают долги банкам по кредитам?

Тут все предельно просто: вы берёте кредит - у вас возникает долг. Если вы добросовестно исполняете свои обязательства по кредитам, то ваши долги считаются «хорошими». Но, к сожалению, жизненные обстоятельства иногда складываются так, что человек не может вносить ежемесячные платежи по кредиту, не выбиваясь из графика. Тогда появляется просрочка. В такой ситуации очень важно понимать, какова сумма долга по кредиту с учетом всех пеней и штрафных санкций.

Но «плохой» долг может появиться и незаметно для заемщика. Например, из-за больничного заплатили по кредиту на день позже или забыли про обязательный платеж по кредитке. Вроде бы мелочь , но эти копейки системой воспринимаются как просрочка, на них капают пени и ваш долг растет. Сейчас вы наверняка, задаетесь вопросом: «Есть ли долг по кредиту у меня? И в таком случае, как узнать сумму долга по кредиту?» Чтобы получить ответы на эти вопросы, нужно проверить долги по кредитам.

Зачем важно знать долги по кредитам?

- Убедиться в том, что выплаченные кредиты действительно погашены.

- Оценить свои шансы на получение кредита в будущем. Особенно важно, если вы планируете взять ипотеку или оформить займ на крупную покупку.

- Составить личный финансовый план. Вы должны понимать, каковы ваши расходы и доходы.

- Исключить возможность ошибок в кредитной истории.

Как посмотреть долг по кредиту?

Информация обо всех ваших задолженностях фиксируется в кредитной истории. Соответственно, чтобы узнать историю своих кредитов, вам необходимо получить этот документ.

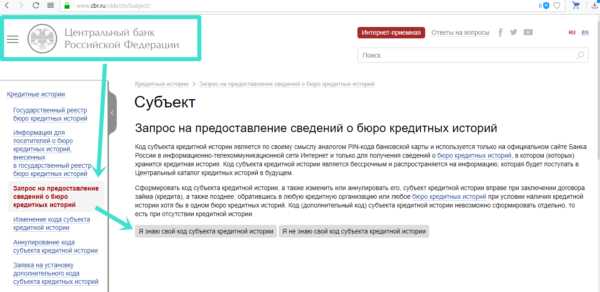

Все кредитные истории хранятся в бюро кредитных историй. На данный момент, в России существует 17 таких организаций. Чтобы узнать, в каком из этих бюро хранится информация о ваших кредитах, необходимо направить запрос в ЦККИ.

И запрос в каталог кредитных историй, и непосредственно кредитную историю сегодня можно получить в онлайне, например, прямо у нас – на Mycreditinfo.ru.

mycreditinfo.ru

как и где найти базу должников судебных приставов

Вы боитесь, что попали в черный список банковских должников за неуплату кредита? Наверное потому, что не хотите, чтобы Вас «завернули» на таможне при выезде за границу… Или потому, что отказ в кредите различных банков преследует Вас, как дамоклов меч. Давайте разбираться есть ли вообще такие базы неплательщиков и как узнать не состоите ли Вы в одной из них.

Узнать есть ли Вы в черном списке можно двумя способами:

— посмотреть на официальном сайте ФССП через общую базу должников;— проверить свою кредитную историю.

База судебных приставов

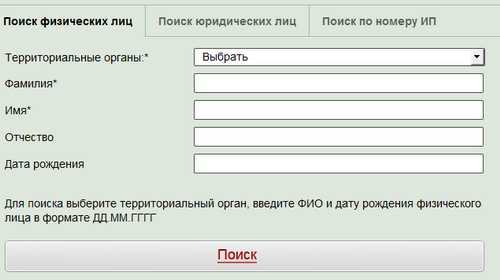

Если на Вас заведено исполнительное производство, то оно находится в общей базе — банке данных исполнительных производств. Узнать не состоите ли Вы в ней можно через эту форму.

Вводите свои персональные данные (территориальное расположение и ФИО) и вуаля… В общий доступ эти данные попали недавно после принятия Госдумой соответствующих поправок в Федеральный закон «Об исполнительном производстве.»

С одной стороны единая база должников по кредитам, налогам и другим задолженностям перед государством — это очень удобно не только обычным «земным» обывателям, но и тем, кто этим обывателям выдает кредиты… То есть банковским организациям, для которых это очень хорошая возможность определить благонадежность будущего заемщика.

С другой же стороны эта информация становится доступной практически для всех, что в определенной степени нарушает право человека на Личную тайну.

Видео, посвященное этому вопросу…

Запрос кредитной истории

Если Вам не дают кредит с плохой кредитной историей куда бы Вы не обращались и Вы считаете, что попали в чёрный список неплательщиков кредитов.

- 1. Вряд ли для кого-то является секретом, что такие списки ведут сами банковские организации… Если Вы когда-либо брали кредит в банке, то есть смысл обратиться туда и попросить предоставить необходимые сведения.

2. Если Вы брали займ в нескольких банках и не уверены есть ли у Вас задолженность в каком-нибудь из них, то есть смысл запросить свою кредитную историю.

3. Бесплатно сделать это Вы можете один раз в год. Платно же сколько угодно: цена вопроса от 300 до 1000 рублей. Также не лишним будет прочесть можно ли узнать кредитную историю онлайн через интернет.

Сделать запрос кредитного рейтинга

Наш портал дает возможность проверить КР себя или любого другого человека, давшего согласие на обработку персональных данных. Вся передаваемая информация строго конфиденциальна!

Внимание! Услуга платная. Стоимость услуги в зависит от Вашего региона.Выпустят ли за границу?

Надо заметить, что Ваше беспокойство по поводу проблем при выезде за границу вполне оправдано. По данным только 2010 года за рубеж из-за долгов перед государством не смогли выехать почти 300 тысяч человек. А за семь месяцев 2011 года более 230 тысяч.

Согласитесь суммы внушительные. Правда в них входят еще и неплательщики по алиментам, должники по квартплате и налоговые уклонисты. Но и процент должников по кредитам тоже имеет место быть.

ОДНАКО… Не стоит пугаться раньше времени. Даже в том случае, если Вы попадете в черные списки должников по кредитам не дает никому права не выпускать Вас за пределы России матушки.

Совсем другой расклад, если Вы довели Ваши взаимоотношения с банком до суда, проиграли и судебные приставы приняли ваше дело в исполнительное производство. Тогда о поездке за границу следует на время забыть…

С другой стороны, если у Вас нашлись деньги на загранпоездку, то как-нибудь наскрести, чтобы оплатить долг 😉

Кстати, не стоит удивляться, если Вы внезапно спохватились, оплатили просроченную задолженность и Вас все равно не выпустили за границу. Дело в том, что, как обычно это бывает в нашей стране, сведения о вашей девственной чистоте дойдут до службы судебных приставов далеко не сразу, а в течение какого-то определенного времени (лучше перестраховаться и оплатить все за месяц до поездки).

Подведем итоги. Я устала уже писать, что не стоит доводить до крайностей… Но к сожалению факты в том, что пока петух не клюнет… Ребята, старайтесь платить вовремя! Ситуации бывают разные, но и решения в трудный момент можно принимать тоже совершенно разные…

Удачи всем и приятного отдыха за границей 😉

| Наталья Тимофеева — Кредитный специалист, финансовый аналитик, экономист, финансист.Специально для MoscowKredit.ru | Скоринг-тест — дадут ли Вам взаймы Расчет переплаты — онлайн калькулятор |

moscowkredit.ru

Задолженность банкам по кредитам проверить свои кредитные долги

Информация об остатке задолженности по кредиту – важная информация. Она необходима для расчета собственной долговой нагрузки, понимания, сколько еще нужно отдать кредиторам. Как ответить себе на вопрос «Сколько у меня кредитов?» рассказываем в этой статье.

Проверить задолженность по кредиту

Задолженность по кредиту в банке отражается в кредитной истории. Если вы хотите проверить, насколько аккуратно банки вносят информацию по каждому из ваших кредитов, оценить свои шансы на новый кредит и посмотреть, кто интересовался вашими данными, кредитная история – документ незаменимый.

Также узнать задолженность банку по кредиту помогают сайт банка, мобильные приложения и SMS- уведомления, получение которых можно настроить при оформлении кредита или позже. Это очень удобно. Находясь в любом месте с доступом в Сеть, вы можете получить полную информацию по вашей кредитной задолженности:

- Дату возникновения.

- Остаток.

- Размер следующего платежа.

- Дату следующего платежа.

- Другую информацию, например, способы погашения кредита и адреса ближайших к вам отделений банка/банкоматов.

Как узнать задолженность по кредитам в банках, не используя мобильные и интернет-технологии? Можно запросить периодическую выписку, внося очередной платеж по кредиту. Для удобства также вы можете попросить распечатать вам график платежей. Так вы будете знать не только текущую задолженность по кредиту, но также:

- Размер и дату следующего платежа.

- Сколько пойдет в счет уплаты процентов, сколько – в счет погашения основной части долга.

- Сколько останется выплатить, когда вы внесете следующий платеж и так далее.

Правильно закрыть кредит

Остаток задолженности по кредиту – одна из частых причин недоразумений между заемщиком и банком. Обычно это бывает так. Вы закрываете кредит в одном банке, и через какое-то время идете за заемными средствами уже в другую организацию. Но, сверившись с базой данных кредитных историй, кредитор вам отказывает. Не дают кредит/ипотеку. Почему? Есть проблемный долг. Вы проверяете кредитную историю и видите: действительно, первый банк не закрыл ваш счет, на нем остались какие-то копейки. И с того времени, когда вы «закрыли» кредит, они мало того, что успели превратиться в серьезную сумму, так еще показывают серьезную просрочку.

Избежать этого довольно просто. Когда срок вашего кредита подходит к концу, и вы вносите финальный платеж, запросите справку о закрытии счета у работника банка. Некоторые банки выдают ее сразу, некоторые в срок от 15 до 45 дней. Сохраните справку. Если в дальнейшем у вас возникнет проблема с незакрытым счетом, эта справка поможет урегулировать вопрос, исправить информацию в кредитной истории, и получить возможность нового кредитования.

mycreditinfo.ru

Что делать, если у вас большие долги по кредитам, а платить их нечем? Ищем выход из ситуации

К сожалению, ситуация на кредитном рынке такова, что огромное количество граждан столкнулось с невозможностью платить по счетам в полном объеме. Количество просроченных долгов просто огромно, и это наблюдается во всех регионах страны. Многие граждане находятся на грани отчаяния.

Большие долги не дают жить, должников беспокоят банки, угрожают коллекторы. Взыскатели звонят родственникам, на работу, ходят по соседям. Может должник бы и с радостью погасил свой долг, но задолженность достигла таких размеров, что ему это просто не под силу. Как найти выход из этой ситуации?

к оглавлению ↑

Если с вами ведет работу служба взыскания банка

Это значит, что ваша просрочка пока что не так велика, иначе вы бы вели диалог с коллекторами. Задача службы взыскания банка — вернуть должника в график платежей своими силами.

Если вы понимаете, что у вас большие долги по кредитам, а платить в ближайшее время вы их не сможете, так и скажите об этом банку. Избегать общения, менять номера телефонов, не открывать двери представителям банка — все это только усугубляет вашу ситуацию.

Вам нужно вести диалог с банком, потому что он также заинтересован в том, чтобы вы вышли из просрочки. Не нужно бояться банка, нужно с ним разговаривать, это и в его интересах тоже, потому что проблемные договора негативно сказываются на его репутации.

Что может предложить банк:

- реструктуризацию. Проще говоря, ваш долг можно растянуть на максимально больший срок, чтобы сумма ежемесячного платежа стала меньше. При этом штрафы за просрочки могут вообще списать в полном или частичном объеме;

- кредитные каникулы. Это идеальный вариант, если ваши долги больше зарплаты. Банк заморозит график платежей в полном или частичном объеме. Срок освобождения от выплат зависит от конкретной ситуации, обычно это 3-6 месяцев.

к оглавлению ↑

Как повлиять на лояльность банка?

Если возникновение больших долгов связано с определенными ситуациями, обязательно соберите соответствующие справки. Например, если вы или ваши близкие сильно заболели, это могут быть больничные листы. Если вы потеряли работу, или вам сократили зарплату, принесите трудовую и справку о доходах.

При наличии документов, подтверждающих ваше тяжелое положение, у вас есть все шансы, что банк поможет вам справиться с проблемой.

к оглавлению ↑

Если вы уже столкнулись с коллекторами

В этом случае ваши деля обстоят хуже. Значит, банк уже не может вернуть долг своими силами и обратился к коллекторскому агентству. С коллекторами договориться гораздо сложнее, поэтому лучше изначально не доводить дело до их вмешательства.

Если же вас уже начали осаждать коллекторы, то вы не в лучшей ситуации. С агентством не договориться, как с банком. Оно выступает как посредник, который действует по договору с банком. Его задача — в полном объеме или частично заставить должника платить.

Многие граждане под напором начинают искать деньги, влазить в новые долги, лишь бы хотя бы частично покрыть долг, как этого требуют коллекторы.

Но это ни к чему хорошему не приведет. Ваш долг будет увеличиваться в геометрической прогрессии, так как на него будут каждый день капать проценты. Если уж гасить, то только полностью, частичные выплаты — это платежи в бездонную бочку.

Понимая, что долг очень большой, и вы сможете его выплатить, так и говорите об этом коллекторам. Четко стойте на этой позиции, как бы на вас не давили. Единственный верный выход из ситуации — сделать так, чтобы на вас подали в суд.

к оглавлению ↑

Доведение дела до суда: реальный выход из ситуации

Проблемные заемщики часто бояться суда, стараясь до него не доводить, но это ошибочное действие. Должнику с большое задолженностью организация судебного процесса только поможет. Но ждать его придется долго, обычно банк подает в суд примерно через год после начала образования задолженности.

Суд может значительно урезать большой денежный долг, списав большую часть начисленных процентов и штрафов. А далее делом займутся приставы. С ними можно договориться отдавать долг постепенно. Оптимальный вариант, который обычно и применяется, — удержание 50% от официальной заработной платы. Через суд этот процент можно сократить.

После суда от вас отстанет банк и коллекторы, вы будете иметь дело только с приставами, которые гораздо более лояльны. И самое главное — ваш долг зафиксируется и более не будет увеличиваться.

к оглавлению ↑

Если у вас много мелких долгов

Большие долги перед банками могут состоять из нескольких небольших просроченных кредитов, которые оформлены в разных банках. Если вы не платите несколько кредитов одновременно, то вам придется вести диалог с каждым банком отдельно.

Если же есть кредиты, которые вы пока что выплачиваете, то лучше договориться с обслуживающими банками о реструктуризации. При отсутствии просрочек договориться гораздо проще. Тогда у вас останется больше свободных средств, чтобы разобраться с уже просроченными кредитами.

Вообще, если долгов действительно много, то, как это ни парадоксально, порой выгоднее просто пустить все на самотек. Ждать пока банки подадут на вас в суд, а дальше вести диалог с приставами.

Недавно вступил в силу Закон о банкротстве физических лиц. Изучите его. Возможно, объявление себя банкротом подходит вам в качестве избавления от долгов. Но Закон этот имеет массу нюансов, лучше получить консультацию юриста по этому поводу.

Автор: Ирина Русанова

Получите бесплатную консультацию прямо сейчас

Уважаемые посетители!

В наших статьях описываются типовые решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для быстрого решения ваших проблем мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Нажимая на кнопку «Задать вопрос», вы принимаете пользовательское соглашение и подтверждаете, что ознакомлены и согласны с политикой конфиденциальности данного сайта.

finansy.name

есть ли она и каков ее размер

Осуществлять выплату по кредиту можно любым способом: автоматическим списанием денег с карты, оплатой на кассе либо терминале. После каждой оплаты следует проверять, поступил платеж или нет. Этим можно обезопасить себя от возможных штрафных санкций и осуществлять выплаты согласно графику.

Как можно проверить задолженность по кредиту

Для проверки задолженности в посещении банковского учреждения нет необходимости. Это можно сделать, находясь в своем доме либо на работе. На сегодня существует огромное количество способов проверки задолженности.

Способ 1: услуга смс-оповещение либо e-mail

Любое банковское учреждение своим клиентам предлагаем возможность подключения услуги “смс-оповещение”.

При погашении кредита, на телефон заемщика поступает сообщение, с указанным остатком по кредиту. Это очень удобно, поскольку всегда можно контролировать остаток.

Несмотря на то, что данная услуга является платной, она пользуется огромной популярностью среди всех клиентов банков.

Оповещение на e-mail является абсолютно бесплатным, для этого достаточно при оформлении займа указать свой электронный адрес и отметить, что всю информацию по кредиту желательно отправлять на почту.

Способ 2: интернет-банкинг

На сегодня любое банковское учреждение предлагает своим клиентам услугу интернет-банкинга. Она позволяет осуществлять контроль по кредиту, управление картами и так далее.

Все это является абсолютно бесплатно, разобраться с ним не составит большого труда. Все что необходимо, так это:

- Перейти на официальный сайт банка;

- Ввести пароль и логин в разделе “интернет-банкинг” (как правило, сотрудники банка помогают своим клиентам зарегистрироваться в системе).

Способ 3: с помощью терминала либо банкомата

Помимо выдачи наличных средств, банкоматы многих банков включают в себе множество других функций.

С их помощью можно проверить задолженность по кредиту. Для этого достаточно:

- Вставить кредитку и ввести пин-код;

- Проверить задолженность, следуя подсказкам на мониторе.

Единственное, что нужно учитывать: проверка сведений в терминале не своего банка может быть весьма накладной для такой услуги.

Можно ли узнать задолженность по своей кредитной карте, если в терминал вставить дебетовую карту? Да, терминалы многих банков позволяют выйти в личный кабинет, где можно выбрать информацию по любой из своих карт.

Способ 4: позвонить в банковское учреждение

Узнать задолженность по кредиту можно без особого труда, обратившись к консультанту банка. Как правило, каждое банковское учреждение имеет свою горячую линию. Звонки в большинстве случаев являются бесплатными. Консультант в течении нескольких минут предоставит заемщику всю информацию по имеющемуся кредиту. Все что необходимо знать, так это:

- номер кредитки либо счета

- ответ на секретный вопрос.

Секретный вопрос, в том числе и ответ, говорит сам заемщик в процессе оформления договора о кредитовании.

Способ 5: обратиться в отделении банка лично

При попытке узнать всю информацию о заложенности по кредиту самостоятельно в отделении банка, нет необходимости обращаться непосредственно к своему специалисту. Любой свободный консультант способен предоставить всю информацию и ответить на имеющиеся вопросы. Однако этот способ не совсем удобный, поскольку требует к себе определенное время.

Способ 6: подать запрос в Бюро Кредитных историй

Если заемщику необходимо получить официальный документ по имеющемуся кредиту, он может обратиться в Бюро Кредитных Историй (БКИ). Для этого необходимо в своем банковском учреждении узнать наименование БКИ, с которым он сотрудничает. Узнав в банке наименование, необходимо подать запрос в БКИ.

Запрос может быть подан как непосредственно в самом учреждении, так и через интернет.

Данная услуга является платной, и в каждом БКИ имеются свои тарифы.

Способ 7: узнать задолженность у приставов

Для того чтобы узнать задолженность подобным способом, достаточно перейти на государственный портал судебных приставов, пройти небольшую процедуру регистрации.

После этого, достаточно перейти во вкладку “проверка задолженности” и указать свои паспортные данные.

Стоит отметить, что информация на портале обновляется ежедневно, поэтому исключена возможность устаревшей информации.

Узнать задолженность на портале можно и без участия самого заемщика. Достаточно только знать паспортные данные.

Где посмотреть задолженность по кредиту в разных банковских учреждениях

В каждом банковском учреждении имеются свои способы узнать задолженность по кредиту. Однако все они между собой мало чем отличаются. Более подробно можно узнать в таблице:

Наименование банковского учрежденияУзнать по номеру телефонаДругие способы узнать задолженность| Хоум Кредит | 8-800-700-80-06 | с помощью интернет-банкинга либо банковское отделение |

| Ренессанс | +7-(495)-981-0-981 (Москва) или (800) 200-0-981 (вся Россия) | с помощью функции “позвонить онлайн” на сайте банка либо банковское отделение |

| Тинькофф | 8-800-555-10-10 | с помощью интернет-банкинга, отправив электронное письмо на e-mail: credit@tinkoff.ru |

| Сбербанк | 8-800-555-55-50 | С помощью банкомата, интернет-банкинга либо банковское отделение |

| ВТБ 24 | 8-800-700-24-24 | с помощью банкомата, мобильного приложения “Мобильный Банк ” либо банковское отделение |

| Восточный экспресс | 8-800-100-7-100 | с помощью интернет-банкинга либо банковское отделение |

| Лето Банк | 8(419)-703-35-33 (Москва), 8(812)-309-52-81 (Санкт-Петербург) | с помощью интернет-банкинга либо банковское отделение |

| СовкомБанк | 8-800-100-00-06 | только банковское отделение |

| Альфа Банк | +7-495-78-888-78 | с помощью интернет-банкинга, либо отделение банка |

Можно ли узнать чужую задолженность по кредиту

Согласно статье 183 УК РФ, банковское учреждение не имеет права разглашать информацию о финансовых операциях своих клиентов, в том числе и ближним родственникам.

Согласно статье 183 УК РФ, банковское учреждение не имеет права разглашать информацию о финансовых операциях своих клиентов, в том числе и ближним родственникам.

Исключением составляет только смерть заемщика либо серьезные заболевания, из-за которых человек больше не в состоянии выплачивать кредит.

Исходя из этого, любое банковское учреждение никогда не предоставит информацию о задолженности своих клиентов. Исключением является личный запрос правоохранительных органов с разрешения суда, при этом заемщик должен подозреваться именно в финансовых махинациях.

В случае если заемщик умер, банковское учреждение перекладывает в первую очередь его задолженность на родственников, которые вступают в наследство (дети, внуки и так далее.).

При этом необходимо учитывать, что это возможно лишь спустя полгода, когда родственники вступили в наследство. До этого времени банки могут пойти на некую хитрость и заранее предложить взять на себя обязательство по выплате задолженности.

Способы узнать задолженность, располагая различными исходными данными

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Анонимно

До недавнего времени, с помощью интернета можно было узнать задолженность по кредиту анонимно. Сейчас данный способ запрещен.

Только по паспорту

Узнать имеющуюся задолженность только при наличии паспорта можно с помощью БКИ. Для этого необходимо пройти небольшую регистрацию на их официальном сайте и указать паспортные данные заемщика.

По номеру договора

Узнать задолженность подобным способом, можно позвонив на горячую линию банковского учреждения. Однако необходимо учитывать, что важно знать ответ на секретный вопрос.

Без паспорта

Имея при себе паспорта, можно обратиться в отделение банка. Консультант банка задаст несколько вопросов, чтобы удостовериться в том, что заемщик действительно тот за кого себя выдает. После этого будет предоставлена вся необходимая информация.

Зная ответ на секретный вопрос

Зная ответ на секретный вопрос, заемщик может узнать всю информацию по кредиту, позвонив на горячую линию банка, обратившись непосредственно в отделение.

Зная свой логин и пароль в интернет-банкинге банковского учреждения, можно не имея при себе никаких документов следить за своей кредитной задолженностью.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, в нашей жизни не редко встречаются случаи, когда мошенники оформляют кредит по чужому паспорту. Но что делать, если кто-то из нас оказался в подобной ситуации?

Во-первых, не нужно паниковать.

Для начала необходимо выяснить у банковского учреждения как можно больше информации по займу:

- какой срок кредитования;

- какова сумма займа.

После этого, следует написать заявление в полицию и параллельно с этим потребовать в банке предоставить копии паспортных данных, заявление на выдачу займа, предъявить документы с личной подписью заемщика. Если такового нет, можно смело писать заявление еще и в прокуратуру.

Как правило, после подобных процедур, банк самостоятельно закрывает кредит и больше не беспокоит.

Есть ли надежный и бесплатный способ?

Как можно узнать свою задолженность по кредиту из надежного источника, при этом совершенно бесплатно? Смотрите на видео.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru

Задолженность по кредиту

Должник просто обязан возвращать деньги в срок. К сожалению, у него не всегда есть такая возможность. Кредитная задолженность приводит не только к переплатам, но и к тому, что отношения с кредитором портятся.

Нарушение условий договора – серьезный проступок. Меры материального воздействия могут быть очень серьезными. В некоторых случаях дело доходит до взыскания долгов в судебном порядке. Проверить задолженность по кредиту не так и сложно. Вообще же существует достаточно мер, способных так или иначе облегчить положение. Узнать задолженность по кредиту, оценив ситуацию, придумать тактику действия, при необходимости прийти к кредитору и пояснить ситуацию – вот правильная схема действия.

Все нестабильно. Сегодня у нас есть деньги, а завтра их может и не быть. Не стоит паниковать, если срок уплаты взноса по кредиту уже почти наступил, а ваш карман пуст. В банке привыкли ко всему. Задолженность по кредиту – явление достаточно распространенное. Ей никого сегодня не удивить.

Лучше честно признаться, что денег для оплаты по обязательствам у вас не имеется. Желательно внятно объяснить причины своих материальных трудностей. Как относятся в банке к тем, чья задолженность по кредиту растет, а они сами не проявляют никаких попыток исправить ситуацию или просто объяснить ее? Конечно же, очень плохо. Морочить голову сотрудникам банка нелепыми отговорками тоже не лучшая стратегия. В этом учреждении всегда хотят получить конкретную информацию, которая помогла бы понять ситуацию.

По сути дела банк может потребовать разрыва кредитного договора даже в том случае, если выплата не была осуществлена всего один раз. В данном случае придется возвратить весь долг полностью и в короткий срок. Такое, к счастью, случается не часто.

Задолженность по кредиту – это то, с чем шутить не стоит. Решить ситуацию можно различными способами. Можно, например, попросить отсрочку по выплате основного долга. Речь о том, что на протяжении определенного срока заемщик будет вносить только проценты. Срок выплаты кредита при этом увеличивается. Можно просить так называемые «кредитные каникулы». В данном случае все платежи по кредиту просто-напросто замораживаются. Этот вариант используется нечасто.

Иногда есть возможность уменьшения суммы ежемесячных взносов. Платим меньше, но опять же дольше. В чем выгода банка? Да в том, что процентов вам, так или иначе, придется заплатить все равно больше. Сума может набежать небольшая, но это не так уж и страшно, ведь появится возможность уплатить все вовремя и без проблем.

Иногда меняется график выплат. В данном случае заемщик начинает производить их не ежемесячно, а например, ежеквартально.

У каждого банка свои схемы поддержки заемщиков, попавших в сложное материальное положение. Однако помощь оказывается отнюдь не каждому. Дело в том, что кредитор должен видеть, что заемщик действительно находится в сложном положении, а также то, что от изменения условий кредитного договора будет толк, а также реальная выгода.

Задолженность по кредиту становится причиной серьезного конфликта с банком тогда, когда долг нельзя погасить за счет продажи залога (залога в некоторых случаях может и не быть вообще), реструктуризация, а также рефинансирование задолженности невозможно.

В подобных случаях банк обращается в суд. Конечно же, суд заставляет должника вернуть всю сумму в строго отведенный срок. Юридические лица и ИП могут при этом быть объявлены банкротами.

Иногда при взыскании долга происходят различные нарушения прав должников. Как правило, они могут служить основанием для обращения в суд. Так многие заемщики пытаются хоть как-то исправить свое положение. Удается ли им сделать это? Только в некоторых случаях.

fb.ru

Задолженность по кредиту: решение проблемы

Задолженность по кредиту: причины возникновения

Как правило, заемщики «забывают» о своих обязательствах перед банками из-за резко изменившихся жизненных условий — тяжелое заболевание, потеря работы или банальная забывчивость. Кстати, на забывших уплатить кредитные долги заемщиках банки неплохо наживаются. Пени и штрафы даже за незначительные просрочки могут составлять до 2% в сутки за каждый просроченный день на оставшуюся задолженность по кредиту.

Для заемщиков, имеющих долг в 1000 долл., внесение платежа на несколько дней позже установленного срока может обойтись в 7-140 долл. Это приносит банкам значительную часть доходов от выдачи кредитов. Кредитная задолженность может стать головной болью и для работников банка. Это происходит после невыплаты второго платежа, когда кредит переходит в разряд проблемных.

Согласно требованиям Центрального банка России, после признания займа проблемным, банк со своей прибыли должен будет выделить резервную сумму на оплату невыплаченного кредита в полном размере. Таким образом, банк решает проблемы с должниками за счет собственной прибыли.

Если задолженность по кредиту перед банком становится слишком большой, это становится отягощением для самого банка, его финансовые показатели резко снижаются. Работают с проблемными заемщиками на первом этапе (при незначительных просрочках) сотрудники кредитных отделов. Общение с ними обычно ограничивается напоминаниями клиенту о необходимости уплаты задолженности по банковским кредитам.

Однако бегать за клиентом и упрашивать его заплатить задолженность по кредиту никто не обязан. Отношение банка с заемщиком полностью описываются в кредитном договоре. Поэтому такие слова, как «забыл», «не знал», «не предупреждали» не являются вескими аргументами при защите собственной позиции.

Это касается и кредитных карт, которые некоторые банки высылают своим постоянным клиентам. Письменный договор в таком случае не заключается, однако начинается действие так называемого договора оферты — кредитная организация делает клиенту предложение воспользоваться кредитом, которое он принимает.

Условия договора при этом описываются в приложении к карте, которое высылают по почте вместе с ней. Активация кредитной карты считается моментом заключения сделки. Для этого обычно требуется выполнение нескольких простых действий.

Приложение к карте редко кто читает, поэтому такой карточный кредит может принести человеку большие проблемы. В процессе выплат клиент понимает, что ему придется платить гораздо больше, чем он ожидал при активации карты. Обманутые таким образом заемщики составляют солидную часть должников.

Некоторые банки не считают нужным напоминать клиентам о текущей задолженности на начальном этапе. Наивные должники надеются, что банк забыл про их долг.

Это может происходить по разным причинам: некоторые банки не имеют специального персонала для работы с должниками, некоторые стараются заработать на наивных должниках: чем дольше они не платят, тем больше им придется выплачивать. А вот после следующей невыплаты работать начинают специалисты не банковских организаций. Заемщик по-прежнему думает, что о нем забыли, а тем временем процесс возврата долга только начинается.

На этом этапе с клиентами работают сотрудники этого же банка, но из службы безопасности. Многие проблемные кредиты гасятся до объявления дефолта, то есть через 2 месяца после первой просрочки. Многие люди боятся испортить свою репутацию.

Ведь теперь на каждого гражданина, берущего кредит в банке, заведена кредитная история. В этот документ вносится информация о просроченной задолженности, что может стать причиной отказа при повторном получении кредита.

Сотрудники кредитного отдела и службы безопасности должны объяснить проблемному заемщику о неприятностях, которые их ожидают в случае невыплаты кредита. Но выплатить долги без обращения банка в суд соглашаются не все. Тогда характер общения с должником меняется. Предупреждающие письма и звонки, визиты представителей службы безопасности банка по месту жительства и работы должника — краткий перечень мер воздействия.

Коллекторские агентства

Бизнес по выбиванию долгов банки все чаще отдают сторонним организациям — коллекторским агентствам. Эти компании обычно покупают пакет долгов для последующей работы с ними. Долг заемщика передается новому кредитору.

Банк списывает долг с баланса, улучшая свои финансовые показатели и освобождая резервы.

Однако даже если коллекторы работают на аутсорсинге, банк получает большие шансы на возврат задолженности по ипотечным и потребительским кредитам. При этом содержать большой штат работников службы безопасности не приходится.

По закону банки имеют право на передачу долгов (если это прописано в кредитном договоре), а коллекторские агентства будут работать c этой задолженностью.

Если вам звонят сотрудники коллекторской компании, значит, банк продал ваши долги этому агентству. Как убедиться в том, что звонит именно коллектор, а не мошенник? Звонивший должен назвать компанию и представиться. Заемщик имеет право обратиться в это агентство и узнать, есть ли у них такой сотрудник.

Коллекторские агентства работают по схеме, схожей со схемой работы службы безопасности банка. Для начала коллектор звонит заемщику и объясняет, почему тот должен оплатить задолжность.

В работе с проблемным заемщиком коллекторы идут до конца, ведь их целью является получение прибыли. Они могут сильно осложнить жизнь заядлого неплательщика долгов по ипотечным и потребительским кредитам.

Коллектор не имеет право оказывать давление на должника, угрожать ему расправой. Если коллектор превысил свои полномочия, заемщик имеет право пожаловаться в банк, и он пересмотрит условия сотрудничества с коллекторскими агентствами. Пожаловаться можно и в Роспотребнадзор, а в крайних случаях обращаться в полицию.

Могут ли кредиторы забрать имущество?

Последним этапом возврата задолженности по кредиту является обращение банка в суд. По решению суда заложенную в банке машину или квартиру продают на аукционе. Однако для заемщика это невыгодно. По согласованию сторон, при возникновении у заемщика проблем с возвратом долгов, он может продать имущество по рыночным ценам самостоятельно. А вот справедливость цены на аукционе — вопрос сложный, поэтому заемщику, взявшему, например, ипотечный кредит, дело до суда лучше не доводить.

Потребительские экспресс-кредиты, не предполагающие залога — совсем другое дело. Суд в этом случае выносит решение об аресте имущества и счетов гражданина на сумму, необходимую для полного погашения кредита. Все эти действия осуществляют судебные приставы: они арестовывают имущество, продают его, штрафуют должника и удерживают до 50% зарплаты.

Судебный пристав с понятыми приходит домой или на работу к должнику. По закону приставы, имеющие решение об аресте имущества, изымают обнаруженные у должника денежные средства, драгоценные камни и металлы, ювелирные изделия. Приставы описывают все найденное в помещении имущество, даже если заемщику оно не принадлежит. Для изъятия из описи собственного имущества родственники должника должны обращаться в суд.

Что делать при наличии просроченной задолженности по кредиту?

Каковы последствия невыплаты долгов по кредиту? Плохая кредитная история и проблемы при повторном оформлении кредита — это только малая часть проблем. Принятые недавно поправки позволяют судебным приставам запрещать выезд должника за пределы Российской Федерации. К заядлым должникам будут применяться следующие воздействия: списывание средств со счетов мобильных телефонов, лишение водительских прав, изъятие имущества у родственников должника, на которых он переписал свое имущество при возникновении проблем с выплатой кредита.

Если заемщик не способен погасить задолженность перед банком из-за ухудшения жизненной ситуации, ему нужно немедленно обратиться в банк или коллекторское агентство и сообщить об этом. Прятаться от кредиторов невыгодно для должника, ведь уже через месяц просрочки банк имеет право истребовать ссуду досрочно. То есть банк имеет право потребовать внести всю сумму кредита немедленно.

Если в интересах банка погашение кредита, он может делать отсрочки и пересматривать графики платежей. В особых ситуациях банк может снять с должника части пени и штрафов. Но даже на судебном заседании должник может потребовать от кредитора подписать мировое соглашение на удобных для него условиях, сославшись на сложную жизненную ситуацию.

Продажа имущества, находящегося под залогом, также может стать выходом из трудной ситуации. Продажей имущества могут заниматься и сами заемщики. Если должник может самостоятельно продать имущество, больших потерь при погашении просроченной задолженности он не понесет. В этом случае выплаченные ранее деньги вернутся к нему в почти полном объеме (за исключением процентов по кредиту).

Одобрение банка при сделке купли-продажи нужно для того, чтобы продать залог по выгодной цене. Еще одним способом решения проблемы является получение кредита в другом банке на более удобных условиях. Иными словами, взять новый кредит на погашение старого. Процедура это называется рефинансированием ссуды.

Все эти советы подойдут только тем заемщикам, с которыми банк работает честно. Однако бывает и такое, что кредитная организация намеренно доводит дело до суда, стараясь увеличить долг и не объясняя заемщику, что его ждет в случае невыплаты кредита. Долг в результате может стать неподъемным, а впереди замаячит судебное разбирательство с конфискацией имущества. Что делать в таком случае? Антиколлекторы смогут помочь вам.

Антиколлекторы — юристы, специализирующиеся на защите интересов заемщика перед коллекторским агентством или банком. Они помогают уменьшить штрафы за несвоевременную выплату кредитов, снизить претензии банка. Например, антиколлекторы пользуются ст. 333 ГК ГФ — «Уменьшение неустойки». Помогают они и при судебном разбирательстве — с их помощью дело может решиться выгодным для клиента образом.

Черные полосы могут случаться в жизни каждого, а просроченный кредит становится дополнением к уже имеющимся проблемам. До суда лучше дело не доводить, вовремя выплачивая все долги. Кроме того, при получении следующих кредитов нужно более внимательно относиться к чтению кредитного договора.

1bankrot.ru

- 1000 какой город на купюре

- Спасибо получила

- Баланс втб 24 по смс

- Visa paywave что это

- Проверить кредиты на человека

- Visa gold кредитная

- Что лучше visa vs mastercard

- Комиссия за снятие наличных денег

- Втб 24 баланс по смс

- Securecode что это

- С мтс не отправляются смс на 900