Аннуитетный или дифференцированный платежи: что выгоднее заемщику? Дифференцированные и аннуитетные платежи что выгоднее

Аннуитетные и дифференцированные платежи: что выгоднее, разница

Последние изменения: Июль 2022

Большая часть банков, работающих на российском кредитном рынке, используют в своей практике аннуитетные и дифференцированные платежи погашения кредитов. Чаще всего, аннуитетный способ внесения платежей принимается по умолчанию, и клиенту не предлагают выбор другого варианта. Однако, существует и иная схема – дифференцированные платежи.

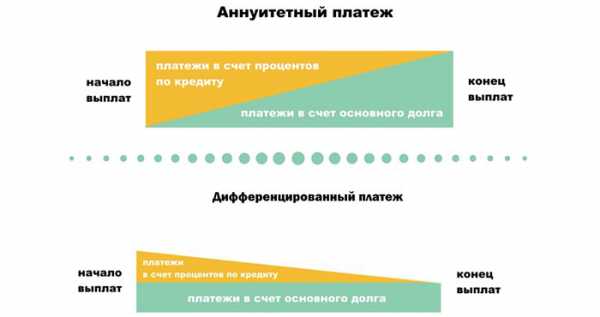

Аннуитетный способ

Аннуитеты – это равные платежи, в которые включаются суммы начисленных процентов и часть основного долга. Основное преимущество такого типа погашения для заемщика – удобство, ведь пересчитывать сумму ежемесячного взноса требуется только в том случае, если производились досрочные списания долга.

График аннуитетных платежей может рассчитать сотрудник банка при обращении потенциального заемщика с заявкой на кредит или любой кредитный калькулятор. Ипотека, потребительские кредиты и прочие единовременные займы чаще всего погашаются именно таким способом.

Дифференцированный платеж

Суть дифференцированного порядка погашения состоит в том, что в каждый ежемесячный платеж заемщик перечисляет одинаковые суммы основного долга и проценты, которые начислены за период на его остаток.

То есть, в первые месяцы суммы ежемесячных взносов максимальны. Для заемщика удобны последующие (заключительные) платежи, которые содержат в себе минимум процентов и большую часть тела кредита.Учитывая, что за истекший период мог возрасти доход клиента банка, а деньги естественным образом обесценились, можно понять, что такое погашение для заемщика предпочтительнее.

Что выгоднее

Банку же дифференцированные платежи не выгодны, так как основной долг гасится гораздо большими частями, чем при аннуитетных взносах, соответственно, сумма выплаченных за весь срок предоставления заемных средств процентов значительно ниже. Кроме того, дифференцированные платежи могут снизить общую сумму выдаваемого займа, так как кредитная нагрузка на клиента в первые месяцы действия договора достаточно высока и требуемый (для положительного решения банка) доход заемщика может существенно увеличиться.

Если заемщик планирует получить кредитную карту или овердрафт, а не разовую ссуду (например, автокредит), кредитный калькулятор не сможет рассчитать график погашения, так как его формирование напрямую зависит от величины задолженности. К тому же по таким видам кредитов основной долг и проценты могут гаситься и по индивидуальному графику, указанному в договоре.

Вопрос:

Законно ли условие кредитного договора, заключенного с гражданином-потребителем, согласно которому при внесении заемщиком-потребителем досрочного платежа в счет исполнения кредитного договора размер аннуитетного платежа не меняется, но меняется срок возврата кредита в сторону сокращения?

Ответ: Условие кредитного договора, заключенного с гражданином-потребителем, согласно которому при внесении заемщиком-потребителем досрочного платежа в счет исполнения кредитного договора размер аннуитетного платежа не меняется, но меняется срок возврата кредита в сторону сокращения, является законным.

Обоснование. (кликните для просмотра)

Кредитные отношения с участием гражданина-потребителя регулируются несколькими нормативно-правовыми актами. Общие положения содержатся в гл. 42 «Заем и кредит» Гражданского кодекса РФ. Специальные условия установлены Федеральным законом от 21.12.2022 N 353-ФЗ «О потребительском кредите (займе)». Кроме того, на данные отношения распространяет свое действие Закон РФ от 07.02.1992 N 2300-1 «О защите прав потребителей». Что касается оснований незаконности (недействительности) кредитного договора как гражданско-правовой сделки, данные основания содержатся в гл. 9 «Сделки» ГК РФ.Согласно п. 1 ст. 809 ГК РФ заемщик возвращает сумму займа в срок и в порядке, которые предусмотрены договором займа. Данное правило распространяется и на кредитные отношения (п. 2 ст. 819 ГК РФ). Иными словами, стороны кредитного договора могут предусмотреть в том числе аннуитетный способ погашения кредитного обязательства.

Аннуитетный способ погашения кредитного обязательства является одним из традиционных способов, широко используемым в банковской практике. Аннуитетным способом возврата называют способ, при котором платежи на протяжении всего срока кредита одинаковы (равны между собой).

При этом аннуитетный платеж складывается из двух составляющих:

- — процентов за кредит;

- — суммы, направляемой на погашение основного долга (кредита).

Условие кредитного договора, предусматривающее, что при внесении заемщиком-потребителем досрочного платежа в счет исполнения кредитного договора размер аннуитетного платежа не меняется, но меняется срок возврата кредита в сторону сокращения, не нарушает специальное законодательство о защите прав потребителей, поскольку не ухудшает положение потребителя. Ведь сумма аннуитетного платежа продолжает сохраняться в том размере, до которого стороны изначально договорились, но сокращается срок исполнения кредитного обязательства, что должно рассматриваться в качестве условия, улучшающего положение потребителя.

Однако в силу ч. 8 ст. 11 Федерального закона N 353-ФЗ банк обязан при досрочном возврате части потребительского кредита (займа) предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Ю.В.СевастьяноваВолгоградский филиалРоссийской академии народного хозяйстваи государственной службыпри Президенте Российской Федерации

Источник статьи: КонсультантПлюс

Вопрос:

Вправе ли заемщик вернуть часть уплаченных по кредиту процентов при его досрочном возврате, если кредитным договором были предусмотрены аннуитетные платежи?

Ответ: Нет, заемщик не вправе вернуть часть уплаченных по кредиту процентов при его досрочном возврате, поскольку никакой переплаты процентов в случае досрочного возврата кредита не возникает.

Обоснование. (кликните для просмотра)

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом заимодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления заимодавца о намерении заемщика возвратить денежные средства досрочно (абз. 2 п. 2 ст. 810 Гражданского кодекса РФ).

При досрочном возврате кредита обязательства заемщика по уплате процентов прекращаются на будущее время, поскольку при возврате кредитных средств банку он больше уже ничего не должен. В силу п. 4 ст. 809 ГК РФ банк имеет право на получение с заемщика процентов по кредитному договору, начисленных включительно до дня возврата суммы долга полностью или ее части.

Таким образом, в случае досрочного исполнения кредитного договора заемщик вправе потребовать перерасчета предусмотренных таким договором процентов, уплаченных за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена. Специфика аннуитетного платежа предполагает, что в его составе в начале срока кредитования сумма процентов больше, чем сумма основного долга, в отличие от дифференцированного платежа, поэтому в первом случае переплачивает в целом по кредиту заемщик больше за счет уплаты большей суммы процентов.

Между тем при определении ежемесячного аннуитетного платежа проценты начисляются исходя из количества дней в каждом процентном периоде (месяце) и остатка основного долга, имеющегося на начало соответствующего периода (месяца) (п. 2.2 Концепции развития системы ипотечного жилищного кредитования в Российской Федерации, утвержденной Постановлением Правительства РФ от 11.01.2000 N 28).

В кредитном договоре стороны согласовывают определенную формулу расчета аннуитетного платежа, которой они должны придерживаться (п. 1 ст. 809, п. 2 ст. 819 ГК РФ).

Поскольку проценты при аннуитетных платежах должны начисляться исходя из количества дней в каждом процентном периоде (месяце) и исключительно на сумму остатка по основному долгу, имеющемуся на начало соответствующего периода (месяца), фактически проценты за будущие периоды при аннуитетных платежах в случае досрочного погашения кредита не начисляются и переплаты по процентам у заемщика не возникает.

Правомерность данной правовой позиции подтверждается судебной практикой (см. Определение Верховного Суда РФ от 14.02.2022 N 89-КГ16-12).

А.И. БычковАО «ТГК «Салют»

Источник статьи: КонсультантПлюс

Есть вопросы по данной теме? Задавайте нашему юристу через форму ниже или звоните по указанным ниже телефонам.

У вас есть вопросы и уточнения? Наши специалисты рады помочь Вам. Если вам нужна консультация юриста по телефону, вы можете заказать обратный звонок, используя форму онлайн-консультанта, и наш специалист перезвонит вам в удобное время.

Похожие статьи:

mamkapital.ru

Аннуитетные и дифференцированные платежи

Когда типичный заемщик берет кредит, он прежде всего ориентируется на процентную ставку, а вот о типе платежа думает в последнюю очередь. Однако то, как заемщик будет выплачивать взятый кредит, зачастую оказывает большее экономическое влияние, чем процентная ставка. Итак, сегодня мы выясним, какой платеж выгоднее дифференцированный или аннуитетный?

Рассмотрим аннуитетный платеж. При таком типе платежа заемщик на протяжении всего срока погашает кредит равными частями. Скажем, по 10 тысяч рублей ежемесячно – как в первый год, так и в последний. Особенность аннуитетного платежа в том, что в первое время «тело» кредита гасится в меньшей степени – все «съедают» проценты.

При кредите с дифференцированными платежами проценты начисляются на остаток кредита, а само «тело» долга погашается равномерно. Допустим, «тело» кредита – 6000 рублей, а 3000 – это проценты. Тогда в первый месяц вы заплатите 9000, а во второй – чуть поменьше, так как проценты начислены на остаток кредита, который уже уменьшился. Как вы уже поняли, при дифференцированных платежах у вас никогда не будет двух одинаковых сумм ежемесячных платежей, тогда как при аннуитетном сумма будет одинакова всегда за исключением последнего месяца.

Какой тип платежа выгоден?

На первый взгляд, заемщику выгоден дифференцированный платеж по кредиту. Косвенно это подтверждает тот факт, что банки все реже предлагают заемщику выбирать этот способ, повсеместно заменяя его аннуитетными. Если срок кредита и сумма невелики, то заемщику выгоднее воспользоваться дифференцированной системой. На наш взгляд, оптимальный размер кредита с дифференцированной системой погашения – 200-300 тысяч рублей на 2-3 года, то есть типичный потребительский кредит.

Однако не все так очевидно, если речь идет об ипотеке, где суммы исчисляются миллионами, а сроки – десятилетиями, то достоинства дифференцированного платежа меркнут. Слишком уж запредельную сумму приходится платить в первые годы. Как правило, именно на первые годы приходится ремонт, закупка мебели, воспитание детей и др. В этом случае менее болезненны (не выгодными, а именно менее болезненными) окажутся аннуитетные платежи. Конечно, в первые годы «тело» кредита практически не будет погашаться, зато платеж останется одинаковым на весь период.

Выбор в пользу дифференцированного или аннуитетного платежа зависит еще от того, планирует или нет заемщик погашать кредит досрочно: чем меньше должен заемщик банку, тем меньше размер процентов. Если такие планы есть, то целесообразно поискать кредит с дифференцированными платежами.

Резюмируем

-

Банки все чаще предпочитают аннуитетную систему платежей

-

Дифференцированная система платежей выгодна при небольших кредитах на короткий срок или заемщик планирует достаточно быстро погасить кредит досрочно

-

Аннуитетная система платежей более удобна, если кредит большой и берется на длительный срок

prostofinovo.ru

Аннуитетный и дифференцированный платежи: что это и в чем разница, что лучше и выгоднее

Большинство пользователей банковских услуг, которым необходимо оформить кредитный продукт, долгое время подбирают наиболее выгодное предложение, обращая особое внимание исключительно на процентную ставку. Значительно реже кредитная программа анализируется на наличие комиссий.

Однако по какой-то причине практически никто из современных банковских клиентов не обращает внимание на используемую для погашения займа систему платежей. Очень зря, ведь выбранная система платежей оказывает серьезное влияние на конечную сумму переплаты. Именно поэтому рекомендуется понимать, какой может быть система погашения.

Кредитное положение любой финансово-экономической организации содержит в себе сведения о системе погашения задолженности по кредиту аннуитетными и дифференцированными платежами. Клиент банка должен понимать, что существует колоссальная разница между аннуитетными и дифференцированными платежами.

Аннуитет

Что такое аннуитетный платеж? При условии использования данной схемы погашения платежи по кредиту на протяжении его срока действия будут равными, как покажется клиенту банка. На самом деле структура такого платежа меняется с каждым годом. Таким образом, структура первого сделанного платежа будет диаметрально противоположна структуре последнего.

Например, пользователь оформил ипотечный кредит в феврале 2006 года. Срок кредитования равняется пятнадцати годам, а ежегодная процентная ставка – 10%. При этом погашать заем клиент будет равными платежами – по 32 000 рублей в месяц.

Однако в первом месяце 25 000 из 32 000 рублей приходятся не на тело взятого кредита, а на погашение процентов по нему. Последний платеж напротив включает в себя 31 000 рублей, относящихся к телу кредита и 1 000 рублей, которые являются суммой процентов переплаты на момент закрытия ипотеки.

Получается, что платежи, равные по размеру, выполняют совсем разную функцию. Последний платеж направлен на выплату основного долга, в то время как первый отвечает преимущественно за погашение процентов.

Преимущества аннуитетных платежей:

- Одинаковые суммы платежей удобны для банковского клиента. Вероятность недоплатить по обязательствам сводится к нулю.

- Досрочное погашение кредита в первой половине его срока действия позволяет значительно уменьшить итоговую сумму переплаты по займу.

- Если пользователь решил не погашать ссуду досрочно, он может ощутить, что одинаковые платежи из-за прогрессирующей инфляции становятся менее ощутимыми.

- Если говорить об аннуитете и ипотеке, пользователь может приобрести жилье большей площади, поскольку платежи будут равными. При дифференцированной системе погашения в первые годы ежемесячно придется вносить куда более крупную сумму, чем при аннуитетной системе.

- Кроме того, перед тем как выбрать аннуитетный или дифференцированный платеж стоит учесть, что первый вариант идеален для людей, возраст которых близится к пенсионному, для молодых семей и так далее.

- Аннуитетные платежи дифференцированные платежи – что выбрать? Необходимо понимать, что аннуитет подразумевает под собой изначальную выплату большей суммы процентных отчислений, поэтому клиент банка может получать максимальный налоговый вычет, который также пойдет на оплату кредита.

Однако чтобы выяснить, как выгоднее заемщику оплачивать заем, необходимо научиться понимать обе схемы погашения кредита.

Этой разницы достаточно, чтобы подумать и сделать выбор в пользу одной из них.

Дифференцированная схема

Данный вид платежа подразумевает под собой постепенное уменьшение суммы ежемесячной выплаты по кредитным обязательствам. Связано это с тем, что структура такого платежа всегда одинакова.

Тело кредита делится на равные части. К полученной сумме ежемесячно прибавляет сумма переплаты. В связи с тем, что процент всегда начисляется на остаток, с каждым месяцем сумма к зачислению становится все меньше.

Следовательно, погашаемая часть тела кредита ежемесячно остается неизменной. Меняется только процентная часть.

Если сравнивать аннуитетный платеж с дифференцированным, можно сказать, что второй тип более справедлив, однако он далеко не всегда удобен для клиента. Пользователь планомерно погашает задолженность, то есть уплачивает процент фактически за используемую сумму непогашенного займа.

Однако не все так гладко, как хотелось бы. Недостатки дифференцированного платежа:

- Изначально на заемщика ляжет главная нагрузка платежей. То есть первый год платежи будут практически в два раза выше, чем в последний год срока действия кредита.

- Кроме того, когда пользователь планирует взять ипотеку либо крупный выгодный автокредит с господдержкой, он должен понимать, что его доход должен быть выше среднего, чтобы использовать дифференцированную схему платежей. Это связано со стандартной процедурой проверки платежеспособности заемщика.

- Дифференцированная схема больше подходит для кредитополучателей, которые рассчитывают получить небольшую сумму, либо для тех, кто имеет стабильно высокий доход.

Как пользователю определиться с выбором?

Знания дифференцированной и аннуитетной схемы недостаточно. Банковский клиент, который решил взять крупный кредит, например, ипотеку либо ссуду на автомобиль, должен понимать, какой тип платежа будет максимально выгоден для него.

Аннуитетные и дифференцированные платежи имеют существенные отличия между собой, поэтому пользователь должен знать, какая разновидность подходит именно ему.

Аннуитетные платежи по кредиту выгоднее для:

- Кредитополучателя, доход которого будет возрастать с каждым годом.

- Кредитополучателя, не использовавшего право возвращения имущественного вычета.

- Заемщика, который боится недоплатить либо ошибиться в сумме платежа.

- Заемщика, претендующего на крупную сумму кредитных средств.

- Заемщика, который получает заработную плату в устойчивой валюте.

- Для тех, кто планирует выполнить обязательства по кредиту в первой половине срока его действия.

- Для молодых семей, которые не могу перегрузить семейный бюджет крупными платежами по кредиту.

Таким образом, можно понять, что лучше брать ипотеку либо автокредит по той схеме, когда взносы будут аннуитетными. При этом дело лишь в удобстве. Кредитование предусмотрело, если пользоваться полным сроком действия займа по любой из предложенных схем, сумма переплаты будет одинаковой.

Дифференцированная схема больше подходит для тех банковских клиентов, которые достигли максимальной точки роста собственных доходов, либо их возраст приближается к пенсионному. Тогда с выходом на пенсию платежи с годами станут минимальными.

Большая часть современных кредитополучателей решается, что выгоднее для них все же аннуитетные платежи, которые хороши своим постоянством. Именно поэтому все кредитно-финансовые учреждения преимущественно используют данную схему кредитования.

Связано это с тем, что пользователь не всегда готов отдать предпочтение системе, которая в будущем даст ему выгоду. Чаще всего его интересуют банковские предложения, предусматривающие экономию в данный момент времени. В поисках такого кредитного продукта клиент часто игнорирует самое важное условие – размер процентной ставки.

Например, существует два ипотечных предложения по аннуитетной и дифференцированной схеме. Второй вариант предлагает более низкую процентную ставку, однако изначально ежемесячные платежи по нему будут значительно больше, чем по первому предложению. Среднестатистический банковский клиент выберет кредит с аннуитетной системой платежей, которая не так сильно бьет по бюджету.

profinansy.com

аннуитетный и дифференцированный платеж что выгоднее

Предлагая тот или иной способ погашения кредита, банк в первую очередь печется о собственной выгоде. Денежное выражение этой выгоды – проценты. Именно по способу начисления и взимания процентов кредитные платежи делятся на аннуитетные (равные) и дифференцированные (уменьшающиеся).

Справка «Кредитов.ру»

- Аннуитетный платеж – представляет собой равные ежемесячные транши, растянутые на весь срок кредитования. В сумму транша включены: часть ссудной задолженности, начисленный процент, дополнительные комиссии и сборы банка (при наличии). При этом, в первые месяцы (или годы) кредита большую часть транша составляют проценты, а меньшую – погашаемая часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть транша идет на погашение «тела» кредита, меньшая – на проценты. При этом общий размер транша всегда остается одинаковым.

- Дифференцированный платеж – представляет собой неравные ежемесячные транши, пропорционально уменьшающиеся в течение срока кредитования. Наибольшие платежи – в первой четверти срока, наименьшие – в четвертой четверти. «Срединные» платежи обычно сравнимы с аннуитетом. Ежемесячно тело кредита уменьшается на равную долю, процент же насчитывается на остаток задолженности. Поэтому сумма транша меняется от выплаты к выплате.

Большинство заемщиков, приходя в банк, куда больше «парятся» на тему одобрения кредитной заявки, чем по поводу вида платежей. Хотя некоторые продвинутые граждане, наслышанные, что на процентах можно сэкономить, и что есть вариант платить от месяца к месяцу все меньше, интересуются возможностью получить «дифференцированный» график платежей. А ипотечные заемщики иногда даже специально ищут банк, который со 100% вероятностью предоставляет подобную услугу. Резон в этом есть: учитывая цены на жилье и размер ипотечных взносов, постепенное снижение платежа выглядит совсем не лишним… Но так ли это выгодно, как может показаться при первом знакомстве с темой?

Не по заемщику ипотека

Банки России не очень жалуют дифференцированные платежи, поскольку они подразумевают определенную тонкость, связанную с оценкой платежеспособности заемщика (т.е. соотношения дохода с ежемесячным платежом).

Дело в том, что при дифференцированном графике самую большую нагрузку на бюджет должника дают платежи первого года, и соотношение с доходом высчитывается именно для этого периода.

К примеру, заемщик указал в анкете доход в 60 000 рублей, а первый платеж по дифференцированной схеме составит 25 000 рублей, то есть «съест» почти половину дохода. А по закону, платежи по кредиту в любом случае не могут превышать 50%-ный порог. В результате банки вынуждены понижать максимальную сумму кредита, которую могут выдать при заявленном уровне дохода.

Положение, действительно, сложное, и для кредитора, и для заемщика, поскольку должник может либо «выпасть из графика», либо обидеться на недостаточную суму кредита и уйти в другой банк.

Некоторые заемщики, оформившие ипотеку с дифференцированными платежами, переоценивают свои возможности и в итоге не могут оплачивать кредит

На риск спокойно идут только «монстры» с государственной поддержкой, такие как «Сбербанк», «Глобэкс», «Газзпромбанк» и ряд других. Они могут позволить себе выдавать «дифференцированным» заемщикам почти такие же займы, как и «аннуитетным». Но « в среднем по больнице» дифференцированная схема гораздо менее популярна, и банки сознательно не пиарят ее: таковы уж российские реалии.

Маркетинговый ход?

Финансовые специалисты сходятся на том, что если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то лучше отдать предпочтение аннуитету. Однако относительно среднесрочных и долгосрочных кредитов ведутся споры.

На первый «арифметический» взгляд, если заемщик берет долгосрочный кредит, например 100 тысяч долларов

на 10 лет с процентной ставкой по кредиту 10% годовых, то дифференцированный платеж выгоднее, причем значительно. В нашем условном примере, выплата процентов за десять лет при дифференцированных платежах составит 50 416,67 $, а при аннуитетных – 58 580,88 $. Соответственно и переплата при дифференцированной схеме будет меньше: на 8447,53 долл. США.

Но не будем забывать, что пример – условный, и на практике все выглядит не так уж однозначно. Ряд банковских экспертов не скрывает, что представление о значительном финансовом преимуществе дифференцированных платежей во многом является маркетинговым мифом. Банк никогда не упустит своей выгоды. Ему лишь важно убедить заемщика, что тот действительно может сэкономить, выбрав ту или иную схему выплат.

«Кредиты.ру» отмечают: главное, что нужно понять, – метод начисления процентов при обеих формах платежей одинаков. Процент и в том, и в другом случае начисляется на ОСТАТОК долга.

Давайте посчитаем

Так что же все-таки выгоднее? Давайте для начала взглянем на две таблицы: в них приводится сравнение для ипотечного кредита в размере 1 миллион рублей при разных сроках . Процентные ставки – примерные и усредненные (чем больше срок кредитования, тем выше процент).

Таблица 1. Ежемесячные аннуитетные платежи по кредиту 1 млн. рублей

| Срок кредитования | Процентная ставка | Аннуитетный платеж |

Итоговая сумма выплат |

| 5 | 13,75 | 22 244 | 1 335 000 |

| 10 | 14 | 15 526 | 1 863 000 |

| 15 | 14,25 | 13 485 | 2 427 000 |

| 20 | 14,5 | 12 800 | 3 072 000 |

| 25 | 14,75 | 12 614 | 3 784 00 |

| 30 | 15 | 12 644 | 4 552 000 |

Таблица 2. Ежемесячные дифференцированные платежи по кредиту 1 млн. рублей

|

Срок кредтования |

Процентная ставка |

Платеж первый / последний |

Итоговая сумма выплат |

| 5 | 13,75 | 28 125 / 16 857 | 1 349 500 |

| 10 | 14 | 20 000 / 8 430 | 1 706 000 |

| 15 | 14,25 | 17 430 / 5 621 | 2 074 700 |

| 20 | 14,5 | 16 250 / 4 217 | 2 456 000 |

| 25 | 14,75 | 15 625 / 3 374 | 2 850 000 |

| 30 | 15 | 15 277 / 2 812 | 3 256 000 |

Прямое сравнение показывает, что переплаты при аннуитетной схеме выше, чем при дифференцированной, а чем больше и срок кредитования, тем разница ощутимей. Иначе говоря, если вы взяли ипотеку на 30 лет, то разница в «цене» кредитов будет 1,29 млн. – мягко говоря, совсем немало!

Но не торопитесь кричать «Эврика!» и бежать в банк, чтобы оформить кредит с дифференцированной схемой. Да, «тридцатилетняя» ипотека с ДП будет дешевле. Но скажите, зачем «продаваться в рабство» на 30 лет, с процентной ставкой 15% и суммой выплат 4,5 миллиона, когда есть возможность взять кредит на 10 лет, со ставкой 14%, и суммой выплат 1,86 миллиона?

Если вы грамотно спланировали бюджет, то получите полную свободу от кредита и квартиру в собственность на 20 лет раньше… А время стоит дороже денег.

Подведем итоги

Простой математический расчет показывает, что при длительном сроке кредитования переплаты по кредиты с дифференцированной схемой выплат выгоднее, чем с аннуитетной (поскольку итоговая сумма выплат меньше). Однако более тщательное изучение вопроса показывает, что превосходство дифференцированного платежа зачастую оказывается призрачным и не дает реальной и ощутимой экономии для заемщика (ключевое слово – ощутимой).

Основной недостаток дифференцированной схемы – снижение максимальной суммы кредита, которую готов выдать банк, основываясь на оценке платежеспособности заемщика. Между тем, если вы в состоянии спокойно погашать дифференцированный платеж в течение первого, самого «дорогого» года, то на обслуживание аннуитетной схемы ваших доходов тоже хватит. Но максимальная сумма кредита при этом может быть выше, процентная ставка – ниже, а срок кредитования - меньше. То есть, аннуитетный платеж имеет стратегическое преимущество.

Анастасия Ивелич, редактор-эксперт портала «Кредиты.ру»"

Similar articles:

Что лучше — аннуитетный или дифференцированный платеж?

Какой платёж выгодней: аннуитетный или дифференцированный?

Дифференцированный платеж по кредиту - расчет по формуле с примерами, график погашения займа

Аннуитетный платеж в 2022 году - что это такое, дифференцированный разница, расчет, по кредиту, формула

Аннуитетный платеж, что это?

tradefinances.ru

аннуитетные платежи или дифференцированные платежи: что лучше?

Выбирая кредит, мы обращаем внимание на его сумму, срок и, конечно же, процентную ставку, наивно полагая, что именно она определит размер нашей переплаты или экономии банку. Однако, не все так просто, как кажется на первый взгляд. Есть одна небольшая деталь, от которой многое зависит, – это вид платежей по кредиту. Банки, в основном, предлагают два варианта: либо аннуитетные платежи, либо дифференцированные платежи. И вот здесь человеку, далекому от банковской сферы, необходимо принимать решение, а в голове уже туман от множества таинственных банковских терминов, разбавленный уверенностью в том, что злобные банкиры все равно обсчитают. После прочтения этой статьи туман развеется, ведь Вы узнаете, что такое аннуитетные и дифференцированные платежи, чем они схожи, а чем отличаются, узнаете о преимуществах и тех, и других платежей, а после – сможете самостоятельно, без затрат на кредитных брокеров, принять выгодное именно Вам решение. Если Вы готовы – приступим.

Перейдем сразу к делу. Первое, что необходимо уяснить для себя, это то, что и аннуитетные платежи, и дифференцированные платежи состоят из процентов за пользование кредитом и суммы, которая уходит на погашение долга. При этом и в том, и в другом случае банк начисляет проценты за пользование кредитом ТОЛЬКО на остаток долга, если перевести с банковского на русский – Вы платите банку проценты лишь с той денежной суммы, которую Вы банку должны. Никакого подвоха тут нет. Для уверенности разберем простой пример.

Представим, что Вы взяли кредит вот на таких условиях:

сумма – 1 000 000,00 рублей, процентная ставка – 12 %, срок кредита – 100 месяцев (чуть более восьми лет), совершать платежи в пользу банка необходимо каждый месяц.

И при дифференцированных платежах, и при аннуитетных платежах, Вы уплатите банку за 1 месяц пользования этим миллионом одинаковую сумму процентов – 10 000 рублей. Арифметика предельно проста:

1 000 000 рублей (сумма кредита) × 1 % (мы 12 % годовых делим на 12 месяцев в году) = 10 000 рублей.

(Такой расчет не учитывает различия в количестве дней в календарном месяце, поскольку наша цель – понять принцип проведения расчетов, а не вывести точные суммы. Если же Вам необходимо определится с точной суммой процентов, уплачиваемых за определенный календарный месяц, надо сумму кредита умножить на 12 %, разделить на точное количество дней в году (либо иное количество дней в соответствии с условиями кредитного договора) и умножить на точное количество дней в конкретном месяце.)

Теперь подходим к главному отличию аннуитетных платежей от дифференцированных. Оно состоит в том, как Вы будете возвращать банку сам долг, то есть 1 000 000 рублей.

Дифференцированные платежи:

В случаях с дифференцированными платежами сумма долга будет разделена на равные части на весь срока кредита. По условиям нашего примера платить проценты и гасить кредит нужно ежемесячно. В таком случае для определения того, какую сумму долга необходимо возвращать банку каждый месяц, нужно разделить сумму кредита на количество месяцев кредитования:

1 000 000 рублей/100 месяцев = 10 000 рублей

При таком раскладе, за первый месяц пользования кредитом в составе дифференцированного платежа Вы уплатите 10 000 рублей процентов и 10 000 рублей в погашение долга, всего 20 000 рублей.

В следующем месяце вместо 1 000 000 рублей Вы будете должны банку уже на 10 000 рублей меньше (Вы ведь уже погасили кредит на 10 000 рублей, совершив первый платеж), поэтому проценты будут начисляться банком уже на уменьшенную сумму долга, то есть на 990 тысяч рублей. Для того чтобы рассчитать второй дифференцированный платеж нужно эти проценты прибавить к постоянной сумме возвращаемого долга:

990 000 рублей (оставшийся после первого платежа долг) × 1 % (процент за пользование кредитом в месяц) + 10 000 рублей (постоянная сумма, которая направляется для погашения долга) = 19 900 рублей

По такой схеме можно рассчитать все дальнейшие платежи.

Поскольку общая сумма ежемесячного платежа банку получается каждый раз разная, поэтому и платеж называется дифференцированный.

Как видим, в случае с дифференцированными платежами самая большая нагрузка на плечи заемщика ложится на начало кредитования, поскольку первые платежи самые большие по размеру.

Аннуитетные платежи:

Аннуитетные платежи, в отличие от дифференцированных платежей, всегда одинаковы по размеру в течение всего срока кредитования.

Условия нашего примера оставляем те же, берем формулу аннуитета, получаем аннуитетный платеж в размере 15 865,74 рублей. Давайте для удобства понимания округлим эту сумму до 15 866,00 рублей.

Теперь вспомним, что за один месяц пользования миллионом рублей мы должны заплатить банку процентов на сумму 10 000 рублей. Получается, совершив первый аннуитетный платеж в размере 15 866 рублей, мы всего 5 866 рублей вернем банку в погашение долга (напомним, что при дифференцированных платежах при таких же условиях кредитования мы в первый месяц кредитования вернули бы банку почти в два раза больше – 10 000,00 рублей!).

Давайте посчитаем, как будет начислять банк проценты в следующем месяце кредитования:

994 134 рублей (оставшийся после первого аннуитетного платежа долг) × 1 % (процент за пользование кредита в месяц) = 9941,34 рублей

Если вычесть из аннуитетного платежа в размере 15 866 рублей сумму процентов в размере 9 941,34 рублей – при совершении второго аннуитетного платежа в погашение долга уйдет 5924,66 рублей. И так далее.

Для удобства понимания на основе данных нашего примера мы построили график уменьшения суммы долга при аннуитетных и дифференцированных платежах:

Как мы уже выяснили в процессе расчетов и видим на графике, долг перед банком при аннуитетной схеме уменьшается медленнее, чем при дифференцированных платежах. Вот почему при аннуитете клиент уплачивает больше процентов, он просто больше должен банку. Если вернуться к нашему примеру и рассчитать сумму переплаты по процентам, то за весь срок кредитования при дифференцированных платежах клиент уплатит банку процентов на сумму — 514 600,00 рублей, а при аннуитетных платежах – 586 399,55 рублей. Разница более 70 тысяч рублей, хотя сумма, срок и процентная ставка по кредиту одна и та же! Казалось бы, о чем тут думать? Надо брать дифференцированный платеж по кредиту! Но не все так однозначно, как могло показаться на первый взгляд. Давайте вместе проанализируем, какие достоинства имеют и аннуитетные, и дифференцированные платежи.

Итак, преимущества аннуитетных платежей:

1) Удобство. Одинаковый размер аннуитетных платежей позволяет Вам без лишней суеты обслуживать кредит, не нужно звонить в банк, не нужно заглядывать в условия договора и уточнять, сколько на этот раз необходимо уплатить рублей и копеек. Аннуитет всегда одинаков.

2) Для обслуживания кредита с аннуитетными платежами требуется меньшая платежеспособность. Поясним нашу мысль. Дело в том, что банк рассчитывает какой максимальный платеж Вы «потяните» исходя из Ваших ежемесячных доходов и расходов. При дифференцированной схеме погашения размеры платежей, как минимум, первую треть срока кредитования будут больше размера аннуитетного платежа, хотя основные условия кредита останутся теми же! (К слову, по условиям нашего примера Вы 43 месяца будете вынуждены уплачивать дифференцированные платежи в сумме бОльшей, чем аннуитет, а это ни много ни мало из восьми лет кредита три с половиной года.) Получается, что для кредита на один и тот же срок и на одну и ту же сумму при дифференцированных платежах Вам нужно иметь доходов больше, в отличие от этого же кредита, но с аннуитетными платежами. Для многих заемщиков сумма кредита имеет решающее значение, а аннуитет позволяет эту сумму увеличить, что нельзя не засчитать ему в плюс.

Преимущества дифференцированных платежей:

1) Скорость уменьшения долга перед банком выше. Это обуславливает второе неоспоримое преимущество дифференцированных платежей:

2) Существенная экономия на уплачиваемых процентах. Как Вы уже убедились, при дифференцированной схеме расчетов нужно платить меньше процентов по кредиту.

3) Постепенное уменьшение размера дифференцированного платежа, а значит, и уменьшение нагрузки на семейный бюджет.

Итак, Вы убедились сами, что однозначного ответа на вопрос: что выгоднее для заемщика, аннуитетные платежи или дифференцированные платежи – нет, финансовая положение каждой семьи индивидуально. Надеемся, что наша статья помогла Вам сделать свой выбор и просчитать свою выгоду.

Если Вам есть что сказать – оставляйте свои комментарии к статье и не забудьте поделиться информацией с друзьями в социальных сетях!

banksabout.ru

Аннуитетные и дифференцированные платежи - что лучше?

У любого кредита (каким бы он ни был) всегда довольно много различных параметров: это размер кредита, срок погашения, процентная ставка по кредиту, наличие/отсутствие санкций за досрочное погашение, комиссия за ведение счета и различные другие комиссии. Всего может насчитываться до 50 параметров кредита. При этом не все они равноценны. Некоторые носят разовый характер, некоторые действуют определенное время, некоторые сопровождают кредит на всем времени его погашения. В большинстве случаев рядовые граждане принимают во внимание только процентную ставку по кредиту и именно по этому критерию сравнивают предложения различных банков. Но, если вы прочитаете данную статью, то вы поймете, что одним из важных параметров кредита является тип платежей по нему - аннуитетные или дифференцированные.

У любого кредита (каким бы он ни был) всегда довольно много различных параметров: это размер кредита, срок погашения, процентная ставка по кредиту, наличие/отсутствие санкций за досрочное погашение, комиссия за ведение счета и различные другие комиссии. Всего может насчитываться до 50 параметров кредита. При этом не все они равноценны. Некоторые носят разовый характер, некоторые действуют определенное время, некоторые сопровождают кредит на всем времени его погашения. В большинстве случаев рядовые граждане принимают во внимание только процентную ставку по кредиту и именно по этому критерию сравнивают предложения различных банков. Но, если вы прочитаете данную статью, то вы поймете, что одним из важных параметров кредита является тип платежей по нему - аннуитетные или дифференцированные.

Дифференцированные платежи

При дифференцированных платежах по кредиту вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга. То есть получается что первые платежи будут самыми большими (так как остаток основного долга большой), а последние самыми маленькими. С одной стороны конечно приятно, что с каждым месяцем приходится платить все меньше и меньше, но не стоит забывать о том, что именно первые месяцы после покупки чего то значимого (а кредиты обычно на это и берутся) в большинстве случаев у вас наблюдаются проблемы с деньгами (долги знакомым раздать, страховки и комиссии всякие оплатить и т. д.), поэтому заранее рассчитывайте свои силы чтобы не питаться потом хлебом и водой эти несколько месяцев. Конечно потом будет легче, но первые месяцы будет тяжеловато, особенно если вы взяли кредит на пределе своих возможностей.

Еще одним достоинством дифференцированных платежей является то, что они более "прозрачны" для понимания обычным среднестатическим человеком - можно наглядно наблюдать как по мере уменьшения основного долга снижается и размер выплачиваемых процентов. Также при данных платежах более прозрачно уменьшение суммы кредита при его досрочном погашении.

Но к недостаткам (помимо "тяжести" платежей в первые месяцы погашения) можно отнести и то, что при данном виде платежей вы сможете взять максимальную сумму кредита меньшую чем при аннуитетных платежах поскольку при расчете максимального размера платежа, который вы способны платить, банк будет опираться на первый, самый большой платеж.

Аннуитетные платежи

При данном типе платежей (их еще называют платежи равными долями) вы в течение всего срока погашения кредита каждый месяц платите одну и ту же сумму. Но не стоит думать что при этом и сумма основного долга погашается равномерно (в этом как раз и заключается основная ошибка многих неопытных заемщиков) - как раз наоборот, в первые месяцы пограшения кредита (а возможны и годы если кредит ипотечный) вы платите в основном проценты по кредиту, а сумма основного долга уменьшается на мизерную величину. В этом то и заключается главный недостаток аннуитетных платежей по сравнению с дифференцированными. Таким образом, в качестве примера можно привести что по сумме выплачиваемых процентов кредит со ставкой 12% с аннуитетными платежами примерно равноценен кредиту со ставкой 14% с дифференцированными платежами. Виды ставок по кредитам также бывают различными. Но об этом в другой статье. Также и механизм досрочного погашения при аннуитетных платежах не так прозрачен как при дифференцированных платежах.

Главный же плюс аннуитетных платежей состоит в том, что в данном случае вы можете рассчитывать на получение большего размера кредита (примерно на треть) чем при дифференцированных платежах так как сумма первого (равного всем остальным) взноса по кредиту будет ощутимо ниже.

В настоящее время, к сожалению, большинство банков перешло на аннуитетные платежи (так как в большинстве случаев они обеспечивают им более высокую прибыль по сравнению с дифференцированными платежами) по кредитам, не давая нам возможности выбора. Даже Сбербанк, которые долгое время поддерживал дифференцированные платежи, буквально 2-3 года назад также перешел на аннуитетные платежи. В каких банках еще осталась возможность платить дифференцированными платежами - пока не могу сказать. Но в ближайшем времени я планирую делать анализ кредитных программ наиболее популярных в настоящее время банков в России, вот там я окончательно и расскажу вам где какие кредиты выгоднее. Поэтому не забывайте наш сайт, заходите к нам периодически, и вы будете в курсе самых актуальных и животрепещущих вопросов современного рынка кредитов.

goodcredits.ru

Аннуитетные и дифференцированные платежи – что выгоднее?

Ипотечный кредит начинает брать все большая часть населения. После пика кризиса процентные ставки банка начали падать и появились шансы приобрести жилье в ипотеку.

Прежде чем подписывать договор с банком, нужно основательно разобраться с основными понятиями и терминами в кредитовании и правильно взвесить свои возможности и перспективы.

Когда заемщик берет ипотечный кредит, он должен сразу определиться со способом его погашения — равными долями (аннуитентный) и понижающийся (дифференцированный).

Большая часть банков работает по аннуитентной схеме.

Дифференцированный платеж

Весь долг делится на равные части, к каждой из которых добавляются проценты, начисленные на долговой остаток. Недостатком является то, что большая часть платежей приходится на начало срока. Такой кредит сложней получить, поскольку банк оценивает платежеспособность клиента по начальному периоду платежей.

Однако, со временем выплаты становятся не такими обременительными, значительно снижаясь. Подобная схема удобна также для клиентов, обладающих дополнительными средствами, позволяющими погасить кредит в начальный период. Банкам не очень выгодно выдавать дифференцированный кредит, так как заемщик экономит на снижении процентных выплат.

Аннуитентный способ погашения

Способ погашения считается более стабильным, поскольку не у всех заемщиков есть необходимые средства, чтобы их внести в начальный период. Фиксированный платеж приводит к значительной переплате процентных ставок, начисленных на весь период погашения долга. Этот способ снижает уровень неплатежей, поскольку заемщик всегда знает, какую сумму ему надо вносить на погашение долга каждый месяц. Чтобы меньше потерять средств, заемщику следует оформлять кредит не более чем на 2-5 лет. Также эффективным решением является погашение кредита раньше срока. Поэтому многие заемщики выбирают этот вид платежа, чтобы досрочно рассчитаться и не переплачивать. Кроме того, вес аннуитентных платежей снижает инфляция, уменьшая нагрузку на семейный бюджет.

Таким образом, если заемщик хочет взять кредит на максимально возможную сумму, которая позволяет рассчитываться каждый месяц, ему выгодней выбрать аннуитентный платеж. Другой платеж на эту сумму ему не потянуть, так как первые платежи являются очень большими.

В других случаях выгодней найти банк, способный предложить программу с дифференцированными платежами. Тогда клиент больше защитит себя от непредвиденных событий и сможет взять кредит на длительный срок.

fin-kredit.info