Что означает полная стоимость кредита? Что значит полная стоимость кредита

что это такое и как она рассчитывается

Полная стоимость кредита (ПСК) – один из важнейших показателей, определение которого позволяет судить о финансовых затратах заемщика, обусловленных кредитным договором и вытекающим из него. Более того, если банком не соблюдены правила расчета или заемщик не проинформирован надлежащим образом о ПСК до заключения договора, это рассматривается как нарушение предусмотренных законом требований, что может повлечь его признание недействительным с возвратом заемщику незаконно удержанных сумм.

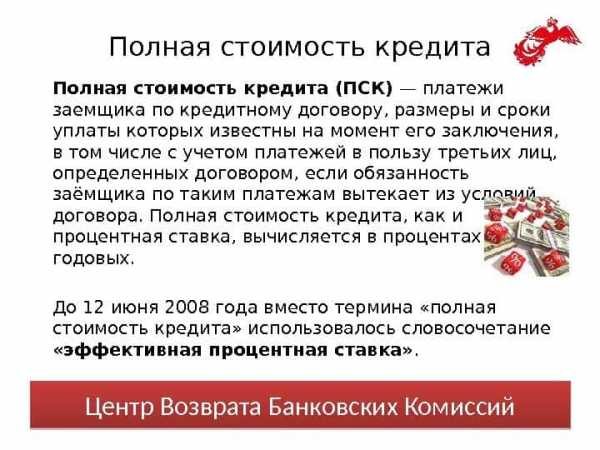

В российский банковской практике термин «полная стоимость кредита» применяется с 2008 года, придя на смену термину «эффективная процентная ставка». Правила расчета ПСК (формула и алгоритм), а также условия применения по отношению к определенным кредитным продуктами устанавливаются Центробанком и законодательством. Они подвержены изменениям, поэтому при необходимости проведения самостоятельных вычислений ПСК всегда следует обращаться к актуальным на момент расчета нормативно-правовым актам и принимать во внимание дату заключения кредитного договора и его условия.

В настоящее время используется так называемая обновленная формула расчета ПСК, которая появилась после внесения изменений в Закон о потребительском кредитовании. Она приблизилась к реальным условиям кредитования и стала более точной, но главное – позволила сделать более понятными и прозрачными для населения условия микрозаймов, при которых огромные проценты и итоговая стоимость кредита до этого скрывались под небольшими ежедневными начислениями.

Понятие полной стоимости кредита

Полная стоимость кредита – выражаемая в процентах сумма, которую заемщику предстоит уплатить в счет погашения кредитной задолженности и за обслуживание кредита. ПСК отражает реальные расходы заемщика, связанные с кредитом, но включает в себя только те платежи, которые обусловлены надлежащим исполнением и обслуживанием кредита и с соблюдением тех условий, которые указаны в кредитном договоре. Именно по этой причине ПСК не учитывает затраты, связанные со штрафными санкциями, исполнением требований законодательства, как, например, по ОСАГО, комиссии и неустойки, которые зависят от действий заемщика и оставляют ему право выбора – идти на такие затраты или нет.

ПСК должна включать суммы:

- основного долга и процентов по нему;

- комиссий за оформление и (или) выдачу кредита, открытие и (или) обслуживание ссудного (кредитного) счета, выполнение расчетных операций по кредиту и т.п., если таковые платежи предусмотрены;

- комиссий за выпуск и (или) обслуживание кредитной карты;

- дополнительных платежей, вытекающих из кредитного договора, в частности, связанных со страхованием ответственности заемщика, оценкой и страхованием залога, нотариальным оформлением сделки.

Расчет ПСК и ее размер обязательно должны быть приведены в условиях кредитного договора, а нередко публикуются банком заранее в информационном описании конкретного кредитного продукта. Более того, нередко на сайте банка или на других интернет-ресурсах, где публикуются банковские предложения, предусматривается онлайн-калькулятор для расчета ПСК.

Что дает заемщику сам показатель ПСК и его анализ? Для подавляющего большинства людей важность представляет реальный размер переплаты по кредиту. Для этого необязательно самостоятельно что-либо рассчитывать. Годовой процент ПСК сам наглядно покажет, сколько будет переплата исходя из полученной в долг суммы, процентов, срока кредитования и применяемой системы погашения долга (дифференцированной или аннуитетной). Таким образом, можно легко проанализировать стоимость разных кредитных продуктов и выбрать тот, который будет более выгоден. Правда, следует учесть, что грамотный анализ предполагает более глубокое вникание в специфику расчета ПСК и содержание условий кредита. Полная стоимость даст представление о возможном размере переплаты, но она не учитывает, да и не может учесть ситуации, при которых заемщик решит погасить кредит досрочно, снизив тем самым размер переплаты. Кроме того, ПСК сама по себе не позволяет проанализировать, насколько будет выгоден тот или иной продукт качественно, а не количественно. Поэтому ПСК – хороший, но не единственный ориентир при выборе кредита. Все должно учитываться в совокупности.

Расчет ПСК

Алгоритм и формула расчета ПСК едины для всех банков. Однако с учетом того, что отдельные кредитные продукты (потребительский, автокредит, ипотека и т.д.) имеют нюансы в части обязательного включения в расчет конкретных параметров и специфики их образования, допустимы некоторые индивидуальные особенности применения алгоритма и выполнения вычислений. В любом случае это не должно сказываться на принципах и правилах расчетов, предусмотренных нормативно-правовыми актами.

Для расчета ПСК, скажем, по потребительскому кредиту необходимо руководствоваться правилами статьи 6 Закона о потребительском займе. Здесь же перечислены и требования к информированию заемщика о ПСК и способах отображения полной стоимости кредита в условиях договора. Требования, установленные к потребительским кредитам, распространяются и на микрофинансовые организации, осуществляющие выдачу микрозаймов населению. Однако они не применимы к ипотеке – здесь нужно руководствоваться актами Центробанка.

Учитывая необходимость наличия математических знаний, понимания специфики алгоритмов и расчетов ПСК, действующих норм, умения анализировать условия кредитных договоров, самостоятельные вычисления – трудоемкий процесс. Кроме того, невозможно безусловное применение положений законов в части установленных правил расчета ПСК, которое не предусматривает обращения к соответствующим актам (инструкциям, разъяснениям, положениям) Центробанка. На необходимость этого указывается и в самих законах, где часто используются отсылки к параметрам и условиям, устанавливаемым Банком России. В связи с этим самостоятельное выполнение расчетов ПСК практически никто из заемщиков не делает, либо используется программное обеспечение, в том числе онлайн-калькуляторы, не требующее вникания в алгоритм расчетов.

Чтобы упростить себе задачу, достаточно обратиться к условиям своего кредитного договора. Банки обязаны указывать ПСК в договоре, при этом предполагается, что свою обязанность по информированию клиента они этим исполнили в полном объеме. В случае недостоверности информации банк или МФО несут административную ответственность, а заемщик вправе претендовать на корректный перерасчет ПСК, возврат незаконно удержанных сумм и компенсацию убытков.

При анализе ПСК, указанной в договоре потребительского кредита (микрозайма), важно обратить внимание на то, чтобы ее размер не превышал более чем на 1/3 среднерыночное значение ПСК, рассчитанное Центробанком по аналогичной категории кредитов и применяемое в календарном квартале оформления договора. Однако своим решением Центробанк вправе ограничить применение этого правила. Эта возможность уже использовалась Банком России в первом полугодии 2015 года. Среднерыночное значение ПСК и ограничения по его применению (при их наличии) можно узнать на сайте Центробанка РФ или из иных официальных источников.

law03.ru

Что такое полная стоимость кредита

Что какое кредиты знает даже школьник. Сегодня граждане активно берут средства в банке на покупку товаров, машины или квартиры. При оформлении мало кто задумывается, что такое полная стоимость кредита и как ее узнать.

Полная стоимость кредита — что это?

Первым делом необходимо разобрать, что такое полная стоимость кредита (ПСК). ПСК – это платежи заемщика по договору, размер процентной ставки и срок, которые можно узнать до момента подписания соглашения или при консультации. Дополнительно каждый гражданин должен понимать, что данная величина измеряется не в реальной сумме, а проценте. До 2008 года финансовые компании, вместо ПСК использовали такое понятие, как эффективная процентная ставка. Суть ее аналогичная. Как уверяют некоторые финансовые эксперты, то полная стоимость – это то, что заемщик вернет банку, если будет строго следовать условиям договора и вносить оплату согласно установленному графику платежей.

Как узнать полную стоимость займа?

Очень часто при выборе кредитного предложения граждане обращают внимание именно на размер процентной ставке. Как же узнать полную стоимость по договору, чтобы сделать верное решение и подобрать по-настоящему выгодный продукт?

Согласно закону каждый банк обязан предоставлять сведения по ПСК в открытом доступе. Получается, для того чтобы узнать размер процента, вам просто необходимо:

- задать вопрос кредитному специалисту

- попросить типовой договор и самостоятельно посмотреть информацию, которая должна быть опубликована на первой странице

Если финансовая компания скрывает информацию о полном проценте по договору, то стоит задуматься и не пользоваться услугами данного кредитора.

Что включается в ПСК?

Рассмотрим более детально, что финансовая организация включает в полную стоимость любого кредитного договора:

| Долг | Эта та сумма денег, которую гражданин запрашивает для собственных целей |

| Проценты | Это дополнительная плата, которую клиент обязуется оплатить за пользование заемными средствами. Кредиторы включают проценты в каждый платеж, в течение всего срока действия договора. |

| Иные платежи | Не секрет, что компании часто включают дополнительные платежи, среди которых:

|

| Оплата третьим лицам | В данном случае финансовая компания может заложить расходы, связанные с оплатой нотариуса, при оформлении ипотечного договора или услуг независимого эксперта, при авто кредитовании поддержанного транспорта. |

| Страховка | Часто банки предлагают воспользоваться именно продуктом от их компании, предлагая снизить ключевую ставку на 1-2%. В этом случае финансовая компания обязана предоставить клиенту точный расчет и сказать, услугами какой компании он пользуется. |

Получается, с полную стоимость кредитного договора банк включает все свои траты и запланированную прибыль. Именно поэтому не стоит верить заманчивым процентам, которые красуются на рекламных щитах.

Что не входит?

Есть исключения, согласно закону, что банк не имеет право включать в полную стоимость кредитного соглашения. В этот перечень включены:

| Договоры обязательного страхования | К примеру, при покупке транспорта водитель обязан купить ОСАГО. Данный договор не будет заложен в ПСК. |

| Штрафы | Все штрафы и пени, которые кредитор имеет право начислять, если заемщик не вносит оплату согласно графику или с опозданием. |

| Комиссии | В данном случае речь идет про все комиссии, с которыми сталкивается клиент при внесении денег. |

| Расходы | Банк также в рамках закона не имеет право заложить расходы, связанные с выездом сотрудника, для подписания договора или оценки имущества. |

Не секрет, что основная цель банка – получение максимальной прибыли. Именно поэтому Центральный банк жестко контролирует деятельность финансовых организаций. Ежегодно на уровне Центрального банка пересматривается и устанавливается максимальный предельный процент по кредиту.

Формула и пример расчета полной стоимости займа

Некоторые заемщики крайне ответственно подходят не только к выбору кредитора, но и размеру процентной ставки. Только так они могут подобрать выгодные условия кредитования. Рассмотрим, как самостоятельно можно определить полную стоимость договора займа. На законодательном уровне определена формула. С первого взгляда заемщик может подумать, что самостоятельно сделать расчет не получится. Однако не стоит отчаиваться, единственное, что следует сделать каждому клиенту – это потратить немного личного времени, внимательно все изучить и при необходимости уточнить данные у сотрудника кредитного отдела.

Как видим из формулы, вам необходимо процентную ставку базового периода просто умножить на количество дней действия договора и полученное число еще раз умножить на 100. С одной стороны, ничего сложного нет, кроме процентной ставки базового периода. Для ее определения также на законодательном уровне утверждена формула, которая уже не выглядит так просто. К сожалению, для расчета данного показателя необходимо иметь под рукой образец кредитного договора, в котором отображены все необходимые данные. Каждый клиент может запросить все величины у кредитного специалиста как устно, так и в письменной форме. При этом важно отметить, что кредитор не может отказать в предоставлении данной информации. При получении отказа можно направлять жалобу в Центральный банк.

Потребительский кредит

Проще всего сформировать расчет именно по денежному кредиту, который можно получить за считанные минуты. Формирование расчета рассмотрим на простом примере.

Допустим, что:

- запрошенная клиентом сумма – 340 000 рублей

- срок – 24 месяцев

- процентная ставка – 13% годовых

- банком взимается комиссия за предоставление денег – 2,8% от общей суммы долга

- дополнительно присутствует комиссия за выдачу денег из кассы финансовой компании, в размере 2,5%

Что касается суммы процентов, то она отражена в графике платежей или прописана в теле кредитного соглашения. В данном случае ее размер составит 72 414 рублей.

Первое что следует сделать, это рассчитать комиссию, которую заемщик заплатит кредитору за выдачу денег и снятие через кассу:

- 340 000 * 2,8% = 9 520 рублей

- 340 00 * 2,5% = 8 500 рублей

Далее необходимо сложить все показатели, а именно:

340 000 (сумма долга) + 72 414 (проценты) = 9 520 (плата за предоставление денег) + 8 500 (за получение денег в кассе) = 430 434 рубля

Таким образом вы понимаете, что банку необходимо переплатить 90 434 рубля.

Некоторые банки на официальном сайте предлагают сформировать расчет с помощью специального калькулятора. Для этого достаточно выбрать необходимые параметры и запросить расчет. Как уже было сказано, Центробанк жестко контролирует максимальный предел ставки. Вашему вниманию пределы, согласованные на 3 квартал 2022 года. Информация получена с официального сайта ЦБ.

Автокредит

Купить авто за наличные, к сожалению, может не каждый. В таком случае на помощь приходит автокредит. Оформляя данный продукт, следует понимать, что в сделке участвуют сразу несколько сторон, а именно:

- продавец, им же может являться автомобильный салон

- покупатель, он же заемщик

- страховая компания, в которой оформляется страховка

Говоря про страхование, помимо ОСАГО каждому заемщику потребуется еще купить добровольный вид страхования – КАСКО, поскольку машина выступает предметом залога. Согласно закону, все предметы залога подлежат обязательному страхованию.

Для определения полной стоимости кредита потребуется учесть:

- общий процент

- плату за страховку

- комиссию, которая берется за перечисление средств с банка покупателю

- дополнительные расходы, которые появятся при оформлении документов (оплата нотариуса или доверенности)

Ипотечное кредитование

Купить собственную квартиру сегодня можно с помощью ипотечного договора. При этом банки стали активно предлагать различные программы, которые отличаются:

- сроком

- пакетом документов

- наличием первоначального взноса

- присутствием государственных субсидий: для молодых семей или под материнский капитал

Все перечисленные условия будут влиять на итоговую ПСК. Помимо перечисленного следует учесть:

- плату за покупку обязательного полиса ипотечного страхования, стоимость которого может достигать нескольких десятков тысяч рублей (при титульном страховании)

- оценку недвижимости, на вторичном рынке

- плату за услуги нотариуса, при покупке квартиры на вторичке

- комиссию за перечисление денег на расчетный счет покупателя

- плату за хранение денег в сейфовой ячейке

Все суммы необходимо будет учесть. Как показывает практика, организации стараются использовать минимальные тарифы, поскольку клиент оформляет долгосрочный договор.

Влияет ли на расчет срок кредита и досрочное погашение

Погасить кредитное соглашение досрочно – это законное право любого заемщика, которое закреплено Федеральным Законом РФ от 19 октября 2011 года. Если внимательно изучить закон, то станет ясно, что банк имеет право начислять проценты только на фактическую сумму долга. При подписании каждого договора выдается график, в котором прописана сумма ежемесячного взноса. При этом указанная сумма рассчитана на весь срок и включает сумму общего долга и проценты. Получается, при досрочном погашении банк не имеет право взимать проценты за весь срок действия договора. Выходит, благодаря досрочному погашению общая сумма кредита сокращается, и клиент экономит собственные средства.

Влияет ли на ПСК способ расчета?

Что касается способа расчета, то все банки готовы предложить только два варианта оплаты:

- аннуитетными платежами или равными

- дифференцированными, которые к концу срока уменьшаются

В точки зрения выгодности, то следует выбирать именно второй вариант. Опытные эксперты формировали расчет, в результате которого стало ясно, при втором варианте клиент может сэкономить.

Получается – способ расчета влияет на ПСК и клиенту следует выбирать кредит с дифференцированной оплатой. В настоящее время таких предложений на рынке достаточно.

Что дает анализ показателя ПСК?

Зачем каждому клиенту следует знать, какова в реальности фактическая стоимость кредита? На самом деле ответ очевиден – чтобы иметь представление о том, сколько потребуется вернуть финансовой компании.

Зная точные сведения, заемщик сможет:

- подобрать выгодное предложение

- запланировать собственные траты

При этом всегда стоит помнить, что в течение срока действия договора могут возникнуть непредвиденные обстоятельства, которые напрямую отразятся на ПСК. К примеру:

- финансовые трудности, в результате которых заемщик допустит просрочку и будет вынужден оплатить штрафы и пени

- досрочно или частично-досрочно внесет оплату и тем самым сможет сэкономить и изменить общую стоимость кредита в меньшую сторону

Поэтому опытные эксперты рекомендуют при выборе кредита трезво оценивать свои силы и учитывать все факторы.

Как снизить стоимость кредита?

Существует несколько вариантов снижения стоимости кредита:

- подобрать кредитный продукт с минимальной процентной ставкой

- выбрать дифференцированный вариант взноса ежемесячных платежей

- по графику вносить оплату, чтобы избежать начисления штрафов

- оформлять кредит на меньший срок

- пользоваться услугами банка, в котором вы являетесь корпоративным клиентом

- обратить внимание на залоговый кредит, поскольку ставка по нему в разы меньше

- предоставить при оформлении как можно больше документов, в том числе справку о доходах

- при оформлении или после, отказаться от договора страхования, если он не является обязательным

Однако второй фактор спорный, поскольку в данном случае следует дополнительно учитывать и риски, которые будут покрыты при наступлении страхового события.

Видео: Что такое полная стоимость кредита

Офисы банков на карте

Last modified: 17.07.2018

gurukredit.ru

Полная стоимость кредита: что это такое

Согласно нормам Центрального Банка страны, кредитные организации и банки в обязательном порядке должны сообщать своим потенциальным клиентам значение полной стоимости кредита. Как указано в соответствующем нормативном акте, полная стоимость самого популярного потребительского кредита всегда должна быть оглашена банком своему потенциальному заемщику в удобный для банка момент, но только до подписания кредитного договора. В нормативных документах ЦБ страны установлен порядок и специальная формула, по которой выполняется расчет полной стоимости кредита уполномоченными сотрудниками банка.

ПСК – что это такое на самом деле?

Среднерыночное определение полной стоимости кредита – это все платежи потенциального заемщика, размер и сроки, уплаты которых четко прописаны в специальном кредитном договоре. Полная стоимость потребительского кредита позволяет потенциальному клиенту банка (заемщику) оценить реальную выгоду, сравнивая кредитные предложения от разных банков страны. Ведь сегодня разные кредитные организации страны предлагают своим потенциальным заемщикам кредитные программы на разных условиях и с разной, не всегда выгодной для потребителей, процентной ставкой, с индивидуальными графиками внесения обязательных платежей и т.п.

Полная стоимость кредита вычисляется сотрудниками банка в форме годовых процентов. Данный расчет отображает реальную картину кредитных обязательств заемщика и его расходы по кредиту в удобной процентной форме на весь срок, необходимый для погашения конкретного кредита. ПСК – это показатель, который никаким образом не влияет на установленные тарифы. Наоборот, на вопрос, что это такое ПСК можно ответить, что это величина, которая напрямую зависит от установленных банком тарифов.

Расчет полной стоимости по оформляемому займу проводится только с учетом того, что потенциальный заемщик будет добросовестно выполнять все свои кредитные обязательства, указанные в кредитном договоре (без прострочек, платежи вносятся в полном размере и т.п.). Не обязательные расходы, а также штрафные санкции во время расчета ПСК не учитываются. Важно учитывать, что полная стоимость кредита — это вполне стабильная величина, которая рассчитывается для каждого потенциального заемщика строго в индивидуальном порядке, и напрямую зависит от таких показателей, как полная сумма конкретного займа, срока погашения, даты оформления, от индивидуально выбранного тарифного плана и от периодичности платежей по нему.

Платежи, которые входят в полную стоимость займа

Полная стоимость кредита среднерыночная включает:

- Этот показатель включается обязательная комиссия, которая взимается банками за рассмотрение заявки на потребительский кредит, комиссия, за оформление обязательного кредитного договора и за непосредственную выдачукредитаналичными средствами (или в другой удобной для клиента и банка форме).

- На основании уже заключенного между кредитором и клиентом кредитного договора, потенциальный заемщик должен еще заплатить комиссию за открытие, а также и за последующее сервисное обслуживание специального кредитного счета. Этот платеж также включается в расчет ПСК.

- А ещесреднерыночная полная стоимостьзайма всегда включает в себя также и такие комиссии, как за оперативное и так называемое расчетное обслуживание всех клиентов этого типа сотрудниками банка, за изготовление и последующее обслуживание пластиковых кредитных продуктов, по уплате обязательных процентов по открытому займу, а также по погашению основной части кредитной суммы.

В расчет полной стоимости по займу всегда включаются и платежи, которые заемщик должен вносить в пользу третьих лиц. К таким платежам относится обязательное страхование жизни и здоровья потенциального заемщика, оценка имущества, которое выступает залогом при получении займа и т.п. Если же в кредитном договоре указано конкретное третье лицо, в пользу которого должны осуществляться платежи, то среднерыночная полная стоимость кредита рассчитывается непосредственно компетентными сотрудниками банка при использовании официальных тарифных ставок этого конкретного третьего лица. Если же в предварительно заключенном договоре фигурируют сразу несколько (два и больше) третьих лиц, то расчет полной стоимости займа проводится с обязательным учетом тарифов только одного из этих представителей на усмотрение кредитной организации, в которой оформляется кредит.

Какие платежи не входят в расчет полной стоимости кредита?

Во время, когда рассчитывается среднерыночная полная стоимость кредита, в расчет не включаются такие платежи как:

- Комиссия, которая предусмотрена за получение наличных средств по выдаче потребительского займа, в которую включается кассовое обслуживание, или сборы, предусмотренные за пользование банкоматами учреждения.

- В случае если клиент банка решил досрочно погасить свой займ комиссия, которая взимается в этом конкретном случае, при расчете среднерыночной стоимости кредита не учитывается.

- Если заемщик захочет получить полную достоверную информацию о реальном состоянии своей задолженности на конкретный день, комиссия, которая взимается за предоставление этой услуги, не включается сотрудниками банка в формулу, по которой, согласно нормам ЦБ страны, рассчитываетсясреднерыночная полная стоимость кредита.

И это далеко не полный список платежей, которые не учитываются во время расчета суммы полной стоимости потребительского кредита.

krepoteka.ru

Что означает полная стоимость кредита? Формула расчета, из чего складывается полная стоимость кредита

05 02 2022 Анастасия Стасина

Похожие статьи21 декабря 2022 года был принят Закон РФ «О потребительском кредите (займе)». Цель этого нормативного акта — защита имущественных интересов заёмщиков банка.

Предыстория такова, что до принятия этого документа банки, привлекая клиентов на кредитные программы, «умалчивали» реальную переплату по займу, то есть, если клиент не спрашивал о полной стоимости кредита, то ему говорили только годовую процентную ставку, а о действительном положении вещей он узнавал уже в процессе погашения. Результат этого был, как правило, плачевен.

Полная стоимость кредита. Что это такое?

Работника банка этот вопрос никак не озадачит, он начнёт сыпать профессиональными терминами, рисовать формулы и переспрашивать всё ли Вам понятно. Конечно, Вы сделаете вид, что всё поняли. Уйдёте из банка либо без кредита, либо с долгом, о стоимости которого ничего не знаете. Ближе к делу, человеческое объяснение этого термина существует!

Цена долгового обязательства (в народе ПСК) — это деньги, израсходованные на обслуживание займа, которые Вы отнесёте в банк в течение всего срока кредита.

Пример для наглядности: «Клиент взял в банке 100 000 рублей на 10 месяцев и платит каждый месяц 15000 рублей. По окончанию получается общая сумма 15 0000 рублей, из которой 100 000 — деньги банка, а 50 000 — ПСК.

Из чего состоит полная стоимость кредита по закону?

Государство позаботилось о том, чтобы банк требовал с заемщика только то, что входит в ПСК:

1. Основная сумма выплаты.

2. Проценты по кредиту.

3. Другие платежи, прописанные в соглашении, от которых зависит сама выдача займа.

4. Денежные средства в пользу третьих лиц, если это прописано в договоре.

5. Суммы гарантийных премий по договорам страхования, как в пользу третьих лиц, так и при добровольном (обязательном) хеджировании сделки.

Полная стоимость кредита в процентах годовых

Информация о ПСК должна быть в кредитном договоре в определённом законом месте и обведена «в рамочку», если её нет, значит, есть обман! В принципе, любой серьёзный банк не скрывает ПСК, так как это свидетельствует «о чистоте намерений» и формирует ему положительный имидж на финансовом рынке.

Точный расчёт этого показателя возможен, только если соблюдаются все условия погашения кредита до мелочей, что в принципе невыполнимо, поскольку даже дней в году не всегда одинаковое количество, но закон к этому и не принуждает, достаточно средних показателей.

Полная стоимость кредита, формула расчёта которой есть в вышеуказанном законе, определяется, как правило, в процентах годовых, а народ уже для себя считает в деньгах, так как доступно пониманию. Сделать самостоятельный расчёт по ней сможет только опытный финансист, а простому заёмщику это невмоготу, да и незачем! Главное что она есть!

Заёмщику на заметку или как правильно в банке разговаривать!

Кредиты брать в гимназиях не учат, а стоило бы, ведь «неправильное взятие» грозит дополнительными расходами.

У работников банка на все вопросы клиента есть готовые ответы, поэтому спрашивать следует долго и настойчиво (обо всех комиссиях, страховках, процентах и штрафах) до наступления «фазы понимания», а если остались сомнения можно попросить письменную консультацию и обязательно её изучить.

Если заём оформляется через посредников, то не стоит спрашивать их о ПСК, миссия их в том чтобы клиент просто получил кредит, заплатил и ушёл, выгоден он ему или нет для них неважно.

Уважаемые клиенты полагайтесь на свой ум и вышеуказанную информацию, а также внимательно читайте договор, и Вы всегда будете знать цену Вашего кредита!

Анастасия Стасина Финансовый обозреватель Заем. Инфо. Актуальные ответы на ваши вопросы.zaem.info

Полная стоимость кредита: определение и формула расчета

Высокая конкуренция на рынке финансов заставляет банки прибегать к ухищрениям. Переплата, указанная в рекламных предложениях, не всегда соответствует реальности. По закону в кредитном договоре должна указываться полная стоимость кредита. Показатель позволяет заемщику определить сумму, которую придется потратить. Заемщик может рассчитать ПСК, если будет знать, из чего она складывается.

Определение понятия

Полная стоимость кредита – сумма, которую необходимо внести, чтобы полностью рассчитаться с банком. ПСК позволяет оценить реальное количество затрат. Расчет показателя осуществляют сотрудники банка. ПСК должна указываться на 1 странице договора.

ПСК будет актуально, если заемщик производит своевременное закрытие обязательств. Денежные средства, уплаченные в результате нарушения условий договора, не входят в полную стоимость кредита. Чтобы рассчитать реальную переплату, специалисты используют специальную формулу. Особенности расчета ПСК и необходимость ее указания в кредитном договоре фиксирует ФЗ №353 от 21 декабря 2022 года.

Зачем знать ПСК

При оформлении кредита заемщики обычно учитывают только процентную ставку. Однако на итоговую стоимость кредита оказывает влияние:

- наличие дополнительных комиссий;

- потребность в приобретении страховки;

- иные платежи, предусмотренные кредитным договором.

Дополнительные взносы могут быть достаточно большими. Из-за них займ с меньшей процентной ставкой может стоить дороже, чем ссуда с большой переплатой.

Полная стоимость кредита позволяет учесть дополнительные платежи, которые должен внести заемщик. Показатель более детально отражает реальную картину. Рассчитать полную стоимость кредита можно при помощи сотрудников банка.

Из чего складывается показатель

Максимальное значение ПСК не должно быть больше 1/3 среднерыночной величины. Кредитор должен сообщить значение показателя потенциальному клиенту. Полная стоимость кредита включает:

- тело займа и переплату за пользование денег;

- стоимость страховки;

- комиссию, взимаемую за оформление кредитного договора и предоставление денег;

- переплату за создание и обслуживание счета;

- стоимость оценки залога, если он фигурирует в займе;

- нотариальное удостоверение сделки.

При расчете ПСК кредитор обязан учесть платежи, которые подлежат перечислению в пользу третьих лиц. В их качестве могут выступать оценщики, страховщики, нотариат и иные организации, обращение в которые необходимо при заключении сделки. На практике кредитор может обязать заемщика обратиться в конкретную организацию или оставить свободу выбора. В первой ситуации информация о третьем лице должна быть включена в договор. При расчете ПСК будет учитываться тариф конкретной организации.

Если банк предоставляет заемщику выбор, то в кредитном договоре указываются рекомендуемые организации, в которые следует обратиться для получения услуги. Определяя ПСК, специалисты кредитора примут во внимание тариф одной из указанных компаний по своему усмотрению.

Какие расходы не входят в ПСК

Полная стоимость кредита включает не все платежи, которые может потребовать банк от заемщика. При расчете не учитываются:

- Денежные средства, израсходованные в качестве дополнительных взносов. Сюда относятся платежи, информация о которых отсутствует в кредитном договоре между. Однако потребность в их внесении отражена в законодательстве РФ. Примером дополнительных взносов может служить необходимость в оформлении полиса ОСАГО при автокредитовании.

- Штрафные санкции, применяемые в результате неисполнения положений кредитного договора. Если заемщик нарушает установленный график, банк начисляет штрафы и пени. При добросовестном исполнении обязательств штрафные санкции не начисляются. Поэтому закон не обязывает учитывать их при расчете действенной процентной ставки.

- Платежи, которые клиент вносит добровольно. Сюда относят комиссию, удерживаемую за досрочное закрытие обязательств, плату за восстановление потерянной или испорченной кредитной карты, а также средства за получение справки и выписки со счета.

Как высчитать самостоятельно

Значение полной стоимости кредита определяется на основании предписаний ЦБ РФ. Для выполнения действия применяется следующая формула:

ПСК = процентная ставка базового периода (выражается в десятичном виде) х количество базовых периодов в течение 365 дней х 100.

Схема определения полной стоимости кредита и формула совершенствуются и периодически претерпевают изменения. Если потенциальный клиент решил рассчитать ПСК самостоятельно, то нужно ознакомиться с актуальными данными, которые публикуются на сайте регулятора.

Снижение стоимости кредита

Когда полная стоимость потребительского кредита определена, потенциальный заемщик сможет оценить реальное положение дел. Если подойти с умом к выбору подходящего тарифного плана, человек сможет снизить размер переплаты. Можно воспользоваться одним из следующих способов:

- Погасить займ досрочно. Внести деньги можно полностью/частично. Внесение платежа вне графика позволит уменьшить количество начисленных процентов и ускорить расчет по обязательствам. Предварительно рекомендуется детально изучить договор. Банк может установить комиссии и штрафы за досрочное погашение. Они способны повысить итоговую стоимость займа.

- Получать кредит на карту. Некоторые банки взимают комиссию за предоставление денег наличными, однако, о ней не всегда сообщается. Полная стоимость кредита не учитывает наличие комиссии за снятие наличных. Чтобы не рисковать, заемщик может попросить зачислить деньги на счет или ранее открытое платежное средство. Дополнительно нужно уточнить, взимается ли комиссия за выполнение процедуры.

- Детально изучить условия соглашения. Информация о наличии дополнительных комиссий в рекламных сообщениях отсутствует. Полная стоимость кредита должна включать дополнительные платежи. Знакомство с договором поможет понять, какую комиссию предстоит внести для погашения обязательств. Банк не имеет права требовать внесения суммы, не указанной в соглашении.

Заключение

Полная стоимость кредита позволяет узнать сумму, которую нужно внести для выполнения обязательств. Значение показателя определяется с использованием специальной формулы. Кредитор обязан указать параметр на первой странице соглашения. Требование закреплено в законодательстве. Выяснив значение ПСК, человек сможет подобрать наиболее выгодное предложение.

Автор публикации

Комментарии: 2Публикации: 226Регистрация: 01-03-2022

Комментарии: 2Публикации: 226Регистрация: 01-03-2022 vawilon.ru

Полная стоимость кредита - что это такое

Сложно даже представить, насколько сильно распространено в России кредитование как физических, так и юридических лиц. Большинство клиентов банковских организаций не имеют представления о том, как вычисляется полная стоимость кредита. Существуют те, кто догадываются о существовании скрытых платежей, кто-то абсолютно не уделяет внимания термину ПСК. Но есть и те, кто понимают, что переплата по кредиту, о которой часто говорят банковские менеджеры, — это совсем другое понятие.

Чаще всего потребитель обращает свое внимание на процентную ставку, которую банк устанавливает в качестве своего вознаграждения. Но выбор оптимального варианта может зависеть еще и от разных сборов, комиссий, страховок и т. д. Эти факторы рекомендуется обязательно учитывать при анализе существующих кредитных продуктов.

Полная стоимость кредита — что это такое

Нужно стремиться к тому, чтобы каждый заемщик понимал, что такое полная стоимость кредита. Заявленная ставка по кредитному продукту, по которому предусматривается ежемесячное погашение, всегда меньше, чем его полная стоимость. Эти параметры могут быть равны между собой, но только в такой ситуации, когда заемщик по условиям заключенного с банком договора обязан погасить всю задолженность по окончании срока кредитования единовременно.

Полная стоимость кредита – это важнейший показатель, который настоятельно рекомендуется учитывать при выборе финансового продукта. ПСК – это реальная стоимость кредита, которая выражается в процентах годовых. Данный термин известен на территории нашей страны достаточно давно. А в Законе о потребительском кредитовании можно найти формулу, по которой производится расчет ПСК, и требования к указанию этой величины в теле кредитного договора. Ранее это понятие заменялось другим – «эффективная ставка по кредиту».

Банковские организации осознанно разграничивают понятия ПСК и процентной ставки. Дополнительные комиссии и страховки умышленно не учитываются в заявленных процентах. Это является определенным маркетинговым решением по привлечению потребителя. И это, действительно, работает!

Формула расчета полной стоимости кредита

Четкое понимание того, что такое ПСК в кредите, а также способа расчета этого показателя позволяет заемщику сравнивать между собой кредитные предложения. А это значит, что потребитель сможет выбрать для себя самый выгодный финансовый продукт.

Цифровое значение ПСК вычисляется путем сложения всех начисляемых комиссий, суммы кредита, а также суммы начисляемой годовой ставки. Чтобы клиент мог самостоятельно и безошибочно посчитать этот показатель, кредитные организации предлагают к использованию разнообразные калькуляторы по кредитам.

Показатели, которые учитываются при расчете ПСК

Рассматриваемый показатель – это и есть процентное соотношение к общей сумме займа, то есть ПСК – это цена за использование кредитных средств.

Согласно закону, вся информация о ПСК должна быть указана в кредитном договоре. Данные о диапазонах ПСК также должны быть доступными на точке выдачи займов.

В процессе расчета полной стоимости кредита обязательно должны учитываться:

- Платежи, вносимые по телу займа.

- Выплаты по процентам.

- Все виды комиссий, плата за открытие счетов и другие выплаты в пользу банка, прописанные в договоре кредитования. Следует отметить, что от этих платежей может зависеть итоговое принятие решения по заявке.

- Оплата за обслуживание кредитных карт, на которые заемщик будет вносить платежи по займу.

- Выплаты третьим лицам, если это предусмотрено кредитным договором.

- Обязательные страховые платежи и выплаты по договору добровольного страхования.

Как изменяется цифра полной стоимости кредита после введения новой формулы?

Кроме того, в Законе о потребительском кредитовании четко закрепляются параметры, которые ни в коем случае не должны учитываться в процессе вычисления полной стоимости:

- Выплаты, которые производятся исходя из требований, указанных в законе, а не в договоре займа (например, таким платежом является страхование залога).

- Штрафы и пени, вносимые заемщиком из-за несоблюдения взятых на себя обязательств по кредитным обязательствам.

- Комиссия за погашение займа ранее, чем это прописано в соглашении.

- Оплата за предоставление информации, касающейся задолженности по займу.

В случае получения кредита на карту, то в расчете ПСК не учитываются также:

- Комиссии, получаемые банком за пополнение счета сторонними кредиторами.

- Выплаты, взимаемые за проведение операций, требующих конвертации (то есть, в валюте, отличной от валюты счета).

- Платежи за приостановление операций по карте.

- Выплаты за превышение пределов овердрафта по карте.

- Комиссия за обналичивание денежных средств в сторонних банкоматах.

- Оплата за перевыпуск банковской карты.

- Комиссия за stop-листы.

Кроме того, существует ряд выплат, которые считаются незаконными, но некоторые банки продолжают брать их со своих клиентов (например, плата за ведение ссудного счета или за досрочное погашение кредита). В этом случае потребитель может обратиться за защитой своих интересов в Роспотребнадзор.

Кроме того, потребителю кредитного рынка необходимо понимать, что на величину ПСК можно повлиять самому. Происходит это не во время оформления, а в процессе погашения займа. Это можно объяснить тем, что данный показатель высчитывается банками, учитывая весь срок предоставления займа.

При досрочном погашении должник оказывает влияние на полную стоимость. Ведь тем меньше все расходы заемщика, чем быстрее он выплачивает всю сумму долга. В этих случаях клиент банка экономит на процентной ставке, а иногда еще и на страховке.

Следует обратить особое внимание

Издание упомянутого уже Закона о потребительском кредитовании было призвано для прекращения банковскими организациями манипуляций, связанных с невысокой финансовой грамотностью россиян.

Но само существование выплат, не входящих в расчет полной стоимости займа, дает возможность кредитным организациям устанавливать большие комиссии. При этом есть оговорка: клиент сам выбирает, воспользоваться ему или нет той или иной услугой. Но банки всегда стремятся сделать так, чтобы заемщик по факту был вынужден воспользоваться конкретным сервисом. И именно сюда финансовые организации могут включить все те платежи, которые ранее носили другие наименования.

Поэтому обвинить банк в начислении ненужной комиссии очень сложно. В договоре непременно указывается каждый пункт, влекущий переплату. А если банк и потребует необоснованную переплату, то у потребителя всегда есть право не пользоваться банковскими услугами. То есть это самостоятельное решение заемщика.

Чтобы банк не смог получить свои выгоды на неосведомленности обращающихся к ним граждан, населению рекомендуется хотя бы поверхностно изучить базовые основы экономики для повышения уровня своего финансового интеллекта. Если гражданин самостоятельно анализирует кредитные предложения в процессе выбора подходящего займа, то рекомендуется не стесняться проводить подробный допрос менеджера по каждому пункту заключаемого договора. И только в этом случае потребитель получит достоверный ответ на вопрос о том, сколько все это будет стоить.

znatokdeneg.ru

Что такое полная стоимость кредита и как она рассчитывается

Задумывается ли заемщик о полной стоимости займа, оформляя очередной кредит? Основная масса заемщиков при выборе кредитного продукта руководствуется процентной ставкой, а между тем, это лишь часть его стоимости. Итак, попробуем оценить кредит, как товар и продукт банка.

Полная стоимость кредита и ее значимость для клиента заключается в том, сколько клиент заплатит банку за время пользования кредитными средствами.

На стоимость кредитного продукта влияет не только процентная ставка, но и период кредитования. Суть взаимоотношений этих двух основополагающих величин заключается в том, что процент рассчитывается на год. А сумма годовых процентных выплат умножается на число лет, в течение которых клиент должен вернуть заемные средства, если иметь в виду потребительский кредит. В ходе срока кредитования выплаты по процентам ежегодно сокращаются, исходя из той суммы, которая возвращена в счет основного долга.

Более наглядно этот момент иллюстрирует график платежей. Несколько сложнее рассчитать стоимость возобновляемой кредитной линии или карточного продукта, так как срок пользования ею не ограничен, а также процент начисляется лишь на остаток задолженности, который априори не может быть фиксированным.

Вышеперечисленные моменты лишь поясняют, что такое в полная стоимость кредита в процентах. Помимо процентных выплат, клиент обязан оплатить и услуги по содержанию кредитного и его обеспечению.

Составляющие стоимости кредита

Общая сумма, включающая тело кредита и процентные выплаты условно можно обозначить, как его себестоимость. Помимо процентов клиент или заемщик вынужден оплачивать риски кредитования, расходы на его обслуживание и обеспечение. Как правило, данные моменты банк закладывает в условия кредитного договора. С ростом проблемных кредитов, законодательно перечень таких включений для кредитно-финансовых учреждений был ограничен. Начиная с 2022 года, а именно, с 1 июля в пределы полной стоимости кредита могут быть включены:

- Платежи по телу долга;

- Оплата процентов;

- Платежи по страхованию, если выгодополучателем является сам заемщик;

- Иные платежи, обозначенные в договоре, а также выплаты в пользу третьих лиц, если это также предусмотрено кредитным договором;

- Оплата за обслуживание электронных средства платежей –карт.

Кредитор обязан указывать полную стоимость кредита в верхнем углу справа, в рамке, читаемым шрифтом на первой странице договора.

Также закон о правах потребителя обязывает кредитно-финансовое учреждение размещать на доступных клиентам стендах в своих офисах информацию о размерах полной стоимости кредитов. Учитывая, что кредитных линий может быть представлено несколько, то информация по ним может иметь обобщенный характер.

Формула расчета

Сразу оговоримся, что произвести точный расчет невозможно, так как на это влияют немало факторов, начиная от соблюдения изначальных условий кредитования. Согласно указанию банка России для рассматриваемого расчета используется довольно сложная формула. И работать с ней могут не все сотрудники кредитных организаций, не то, что простые обыватели.

Предлагаем вашему вниманию пусть и приблизительный, но зато намного простой расчет займа. Он требует немного времени на проведение расчетов и необходим будет калькулятор. Сама формула выглядит следующим образом – ПСК=СКр+Ск+П. рассмотрим, что означает данная абракадабра:

- СКр – сумма займа;

- Ск – является величиной всех комиссий – и единоразовых и периодических;

- П – является ставкой по проценту;

- ПСК – общая (полная) стоимость ссуды.

Все приведенные данные выражаются в натуральном исчислении, то есть в той валюте, в которой и был выдан займ. Размер всех комиссий вычисляется просто – складываются все известные величины за весь период действия договора. Показатель ставки можно узнать в графике платежей. Означенный график в обязательном порядке должен предоставляться заемщику при подписании договора.

Анализ показателей: что он дает

Знание полной стоимости займа поможет узнать о том, сколько реально вы переплатите при погашении. Это в свою очередь поможет при выборе выбрать более дешевый займ, при одинаковой ставке кредита.

Но при этом не нужно забывать и том, что при оценивании займа не учитываются и многие другие факторы. Поэтому реальная итоговая оценка может в корне отличаться от той, которую вы получите после проведения расчетов.

В качестве примера – в силах заемщика найти необходимые средства и погасить досрочно взятый займ. При этом сумма переплаты будет существенно ниже.

Но ведь случиться и по-другому – заемщик по каким-то причинам не может выполнить взятые на себя обязательства. Это приводит к тому, что банк будет использовать штрафные санкции – это в свою очередь многократно увеличивает сумму переплаты по займу.

Госконтроль

У Центробанка присутствует немало функций. Ключевая — это осуществление контроля над остальными организациями по выдаче кредитов. Целью данного контроля является не допущение злоупотребления влиянием и повышения процентных ставок со стороны банков. Для этого Центробанком раз в квартал собирается необходимая информация с дальнейшей ее публикацией со среднерыночными показателями по разным типам займов. Эти показатели должны учитываться всеми кредитными организациями страны при выдаче кредитов. Все дело в том, что выше, чем 1/3 среднерыночной стоимости банк не может предлагать свои займы.

grazhdaninu.com