Что такое закладная при ипотеке и какие существуют подводные камни? Что такое закладная на квартиру

что это и для чего необходима

Сегодня человек, желающий обладать любым материальным благом, может обратиться за ссудой в кредитную организацию. Если отложить приобретение на время нет желания или возможности, можно совершить покупку и без необходимого количества наличных средств. К примеру, квартиру или дом можно приобрести, имея стартовую сумму, а остальное «добить» кредитом. В качестве гарантии возврата денежных средств может выступать закладная на квартиру по ипотеке. Что это такое, образцы закладной для известных банков и все о процедуре получения, читайте далее.

Закладная на квартиру по ипотеке: что это?

В России такой документ, как закладная, имеет не слишком широкое распространение. Соответственно, люди мало знают о нюансах составления бумаги, её назначении и функциях.

Сущность закладного документа

Однозначно рассмотреть ипотечную закладную сложно. Её характер связан с точкой зрения возникающих при получении ссуды на жильё субъектов гражданских взаимоотношений. Закладная может быть связана с операциями таких пар, как «банк – банк» или «банк – частное лицо», при заключении соответствующего договора.

В первую очередь, закладная – это гарант того, что интересы кредитной организации будут соблюдены. Иными словами, документ поможет банку удовлетворить потребности и притязания в отношении жилья, за которое покупатель более платить не в состоянии. На сегодняшний день российские банки не всегда требуют закладную как часть пакета документов, необходимых для оформления ипотеки. В Европе же эта практика повсеместна, потому следует ожидать, что вскоре тренд обоснуется и в нашей стране.

В качестве залоговых обязательств покупатель вправе предложить недвижимость любого типа (жилая, коммерческая, не предназначенная для проживания) или землю

Ипотека – самый долгосрочный тип кредитов, иной раз люди тратят несколько десятилетий, чтобы рассчитаться с финансовой организацией. За такой длинный временной период может произойти что угодно, поэтому любая компания хочет снизить, минимизировать риски при выдаче ипотечной ссуды.

Видео — Закладная: что это такое, для чего она нужна

Как оформляется закладная на квартиру по ипотеке?

Процедура оформления закладной бумаги происходит одновременно с составлением договора об ипотеке и проставлением в нём подписей обоими сторонами-участниками сделки. Надо понимать, что при возникновении спорных моментов именно закладная бумага, и информация, в ней изложенная, будут иметь приоритет над кредитным договором. Поэтому необходимо провести тотальную сверку всех данных, чтобы в документах не оказалось противоречий. Клиент банка не должен ставить свою подпись в бумаге до тех пор, пока он не убедиться, что оба документа содержат совершенно идентичную информацию.

Регистрируется ипотечная закладная в отделении Росреестра по месту жительства покупателя, куда передаётся вместе с остальным пакетом документов на получение жилья в кредит. Специалисты госучреждения должны присвоить закладной соответствующий номер, а также указать такие данные:

- Дата выдачи закладной бумаги.

- Место регистрации ипотечной ссуды.

- Наименование учреждение, которое выполнило регистрационные действию по обременению права собственности закладной.

Согласно правилом, закладной документ существует в единственном числе, не имея второго оригинала-дубликата. Он не выдаётся заемщику на руки, оставаясь у представителя банка. Однако не возбраняется снять пару копий с документа, чтобы иметь их на руках в случае утери основной бумаги или иных неясных моментов.

Какие данные вносят в закладную?

Помимо детальной информации о залоговом имуществе, в закладную бумагу вносятся следующая информация:

- Если заемщик физлицо – его паспортные данные, если юрлицо – реквизиты организации.

- Номер ипотечного договора, время и место, в которое он был заключён.

- Условия, на которых строится кредитование, величина получаемых заёмщиком средств и процентов, причитающихся финансовой организации.

- Документы, подтверждающие, что заёмщик вправе распоряжаться имуществом, заложенным кредитной организации.

- Сроки, в которые заёмщик обязуется полностью выплатить заёмные средства.

Получается, что помимо документов, необходимых для получения ипотеки, заёмщик должен предоставить всего одну уникальную бумагу, фиксирующая его право собственности за заложенное в счёт ипотеки имущество. Для любого владельца недвижимости или земли не составит проблемы искомый документ предъявить.

Банки страхуют свои риски, требуя у заёмщиков закладное имущество как гарантию ипотечных выплат

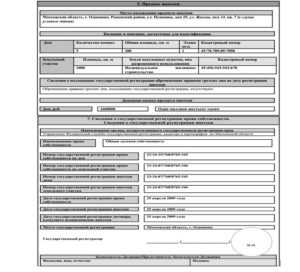

Образец закладной на квартиру по ипотеке

Оформление закладного документа имеет некоторые обязательные правила. Бумага может быть заполнена от руки или напечатана на принтере, однако подписи и печати должны быть оригинальными. Стандартная закладная включает в себя несколько пунктов.

Таблица 1. Классические правила, по которым составляется закладная

| Шапка документа | Сверху в середине пишется слово «Закладная», затем указывается дата оформления документа и населённый пункт, в котором проходит заключение договора. |

| Информация о заёмщике | ФИО, паспортные данные, прописка. |

| Информация о первоначальном залогодержателе | Если имущество уже передавалось в залог, данные об этом обязательно включаются в документ. |

| Информация о кредитной организации | Стандартные реквизиты, позволяющие идентифицировать банк. |

| Обязательства по ипотеке | Сумма, срок заключения, начисление процентов, место и дата получения ссуды, целевое назначение. |

| Информация о залоговом имуществе | Детальное описание, стоимость, местонахождение, документы, подтверждающие право собственности. |

| Данные кредитного договора, обеспеченного закладной | Номер документа, дата и место составления. |

| Отметка о перепродаже закладной | В случае, если банковская организация продаёт закладную другой финансовой организации, в документе появляется пометка об этом, заранее для неё остаётся место. |

Закладная по ипотечной квартире: образцы для Сбербанка и ВТБ

Для многих россиян составление закладной является весьма щекотливым моментом, потому они отдают предпочтение банкам с многолетней историей, таким, как ВТБ или Сбербанк. Такие гиганты оперируют своими финансовыми потоками и редко требуют закладные, обычно этим занимаются небольшие финансовые учреждения.

Закладная: лист первый

Однако клиенты сами стремятся к крупным игрокам на рынке финансирования, так как эти организации крайне редко перепродают закладные своих заёмщиков, а инциденты с утерей документов практически не встречаются. Однако крупные банки устанавливают свои правила заполнения закладной бумаги.

Образец закладной для Сбербанка не слишком отличается от классического формата заполнения бумаги. В него входят те же пункты:

- Данные о должнике и кредиторе.

- Предмет ипотечного договора и все его нюансы (сроки, сумма, проценты, варианты погашения займа).

- Залоговое имущество (тип объекта, его характеристики, кадастровый номер, результаты независимой оценки и данные о государственной регистрации права).

- Подписи сторон, печати, реквизиты.

Закладная по ипотеке от Сбербанка

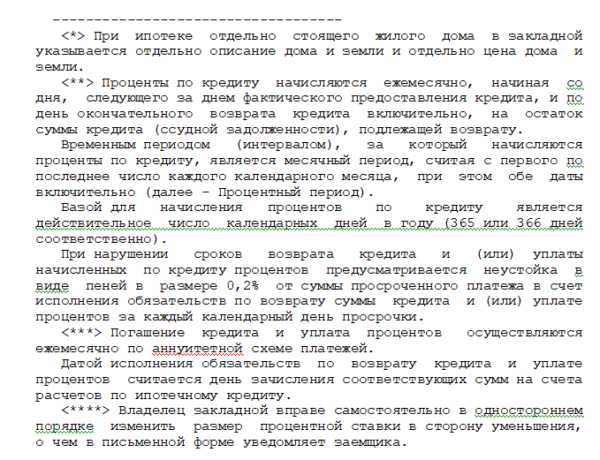

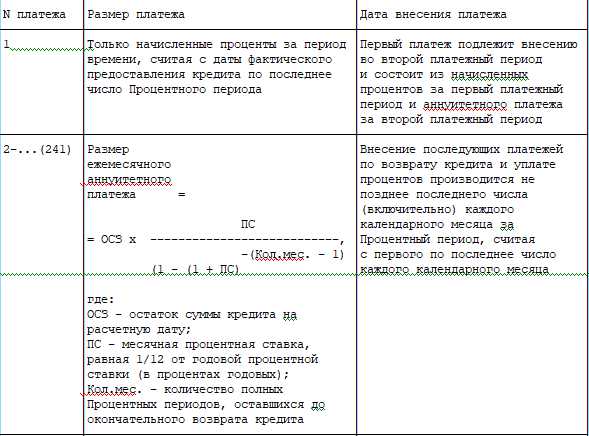

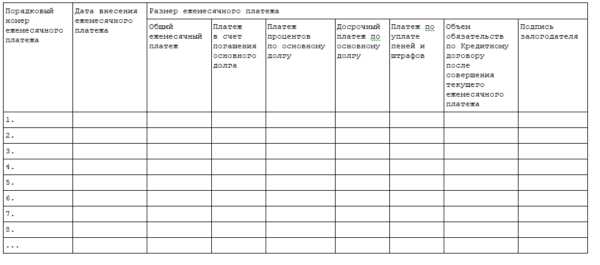

Образец закладной для ВТБ содержит совершенно те же пункты. На официальном сайте банка можно увидеть образец заполнения закладного документа и ознакомится с ним заблаговременно. В частности, можно изучить пункты, отмеченные звёздочками.

Закладная для ВТБ: особые пункты

Закладная для ВТБ: информация о внесении заёмщиком средств

Закладная для ВТБ: лист погашений

Продажа закладной

Выше мы упоминали, что банк имеет полное право продать закладную своего клиента иной финансовой организации. Обычно это происходит, когда финансовая организация нуждается в получении дополнительных инвестиций или желает избавиться от большого объёма залоговых документов. Заёмщику в такой ситуации пугаться не стоит – для него не меняются обстоятельства закладной, дополнительно вносить какие-то деньги ему не нужно. Чаще всего с момента перепродажи документа изменяются оплатные реквизиты — нужно быть внимательнее при последующих взносах. Стоит понимать — по закону банк имеет право не спрашивать разрешения человека на продажу его закладной, а имеет лишь обязательство об уведомлении о сделке.

Банк имеет право продать закладную своего клиента иной организации

Без участия заёмщика в закладной документ не могут быть внесены изменения. Только присутствие и согласие двух сторон является условием для изменения любых моментов. Поэтому при перепродаже закладной банк всегда уведомляет своего должника. В этот же момент заёмщик имеет право уточнить, за какую сумму была продана закладная на его имущество.

Важно понимать, что закладная бумага составляется в присутствии обоих заинтересованных сторон и представителя государственного учреждения. Все правки, внесённые после момента оформления, считаются недействительными. Именно поэтому важно снять копию с первоначального документа, чтобы не вышло так, что закладная продана, реквизиты для оплаты изменились, а должник продолжает перечислять взносы по старому адресу.

Как вернуть закладную?

Когда долг по ипотеке и все проценты погашены, клиент может обратиться в финансовую организацию. Неважно, в срок или досрочно погашены обязательства. С собой вчерашний заёмщик должен иметь паспорт и документ, подтверждающий его право обладания залоговой недвижимостью.

В течение месяца (на деле процедура происходит гораздо быстрее) банковская организация выдаёт следующие документы:

- Оригинал закладного документа.

- Документальное заверение того, что клиент получил закладную на руки (делается в двух экземплярах, один остаётся у представителя банка).

- Письмо, заверенное кредитной организацией, удостоверяющее исполнение должником его обязательств в стопроцентном объёме.

- Доверенность от финансового учреждения на передачу пакета документов в органы государственной регистрации.

После того, как человек подал документы в Росреестр и стал полноправным владельцем квартиры, ипотеку за которую он выплатил, в течение трёх дней банк должен выдать ещё и справку, в которой указан факт записи о погашении жилищного займа.

Что делать, если банк не отдаёт закладную на квартиру по ипотеке?

Заёмщик, в ипотечной сделке которого фигурировала закладная, должен знать, что при выполнении своих обязательств получить этот документ на руки нужно обязательно. Если же банк по какой-то причине бумагу не выдаёт (ссылаясь на утерю или порчу), нельзя оставлять ситуацию просто так.

Заёмщик может поступить тремя способами:

- При поддержке юриста составить новую закладную, в которую будут внесены абсолютно аналогичные с первым документом данные, однако бумага будет иметь надпись «Дубликат».

- Обратиться в Центробанк с заявлением, приложить копию закладной и рассказать о сложившейся ситуации.

- Обратиться в суд. В судебном порядке будут рассмотрены все нюансы, и если окажется, что заёмщик действительно выплатил всю сумму ссуды, обременение с его имущество будет снято судом.

Надо отметить, что за намеренное сокрытие закладного документа банковскую организацию ожидают серьёзные санкции, поэтому в большинстве случаев утеря документа действительно имеет место, и банк охотно идёт на повторное составление бумаги.

Обращение в суд поможет решить проблему

Подведение итогов

Закладная бумага на ипотечную квартиру – важный документ, который даёт кредитной организации право на распоряжение заложенным имуществом в случае, если заёмщик игнорирует необходимость исполнения своих обязательств. Простыми словами – когда человек, взявший ипотеку, отказывается платить, в распоряжение банка переходит указанное в залоговом документе имущество, выступающее в качестве «парашюта безопасности».

Для заёмщика подписание закладной – своего рода, передача прав на свою собственность. Поэтому, став фигурантом ипотечного договора при участии закладного документа, внимательным и аккуратным стоит быть от начала и до конца – от момента оформления документов и до даты внесения последнего платежа.

nalog-expert.com

что это такое и как оформить

Для того чтобы совершить крупную покупку много людей идёт в банки за денежным займом. Это тот же самый кредит. С его помощью любой может обзавестись недвижимостью, не накапливая на неё десятилетиями. Однако существует один весомый нюанс. Так как заёмщик, в роли которого выступает банк, даёт вам в долг огромную сумму денег на длительный период, ему нужны надёжные гарантии. Именно с этой целью стороны оформляют специальную закладную на недвижимость, чаще всего на квартиру. Многие не имеют никакого представления залоговая на квартиру по ипотеке что это.

Что собой представляет залоговая

Она является важнейшей бумагой, или гарантом для банка, выдавшего кредит. Так как займ предоставляется на много лет – от 10 до 25, ему нужны некие гарантии на случай, если с должником что-нибудь случится. Также залоговая выполняет функцию страховки на случай банкротства. Закладная на квартиру по кредиту в сбербанке требуется обязательно, если недвижимость вторичная. После подписания залогового документа он остаётся в финансовой организации. Закладная на квартиру по кредиту в сбербанке отдаётся тогда, когда должник выполнит все свои обязательства. В роли залогового может быть любое имущество, указанное в соответствующих законодательных актах.

Залоговое имущество:

- участок земли;

- квартира;

- частный дом;

- строения нежилого назначения.

Какие документы нужны для закладной по ипотеке

Для того чтобы подписать залоговую на квартиру по ипотеке в сбербанке, необходимо представить некоторые бумаги.

Если жильё является собственностью нескольких людей, то соответственно, каждый из них должен предоставить паспорт.

- Выдержка из ЕГРП.

- Бумага, указывающая на владение недвижимостью.

- Технический паспорт недвижимости.

- Соглашение купли-продажи, дарственная, и др.

- Бумага, указывающая на выполнение оценки квартиры для ипотеки.

В этом документе указывается состояние жилища, его планировка, ремонт. На конечную стоимость оказывает влияние микрорайон, транспортное сообщение, наличие рядом магазинов, аптек, и т.д. К такому предмету прилагаются фотоснимки.

- Разрешение супруга (супруги) на оформление закладной на жильё, или другую недвижимость по ипотеке сбербанка.

- В случае если владельцем жилья является несовершеннолетний, то необходимо разрешение службы опеки и попечительства.

В чём сущность

Кто ни разу в жизни не сталкивался с займами, не владеет информацией в чём суть бумаги, для чего она нужна и как оформляется. Суть такого документа заключается в том, что когда клиент приходит в банк за долгосрочным кредитом на покупку жилья, он должен предъявить доказательство погашения обязательств. Таким доказательством считается залоговая на приобретаемое жильё, квартиру. В некоторых ситуациях предоставляется ипотека без закладной. Иногда в виде залоговой берётся собственность, которая до момента приобретения жилья уже была имуществом клиента. Если ипотека заимствуется в банке для приобретения не нового жилья, то закладная на ипотечную квартиру необходима.

Гарантия банковских интересов

Закладная на квартиру что это – это и есть та самая гарантия. В том случае, если должник решит не платить, или с ним случится что-то, что сможет препятствовать выполнить обязательства, которые указаны в договоре, жильё переходит в собственность залогодержателя.

Если для банка настанут сложные времена, и нагрянет финансовый кризис, то он вправе распорядиться залоговым имуществом так, чтобы избежать банкротства. Исключением бывают ситуации, когда пункты договора ипотечного соглашения не позволяют подобного рода манипуляции.

Манипуляции, которые может проделывать банк, получивший его в качестве залога

- Обмен;

- Частичная реализация;

- Переуступка владения.

Частичная продажа залога

Это разновидность взаимоотношений между учреждениями, когда обладатель залога реализует право на продажу доли залога. Есть ещё случаи, когда заёмщик выплачивает взносы не там, где заключалась сделка и прописывались все её условия, а в другом банке. Возможно также, что долю взносов кредитополучателя без его ведома банк будет перечислять другой финансовой организации. При чём, отчисления эти будут проводиться в течение всего периода погашения долга, или какого-либо конкретного промежутка времени.

Когда банк реализует часть залога другой финансовой организации, условия погашения долга для должника не меняется. Такая манипуляция с залоговой недвижимостью может проводиться независимо от того, квартира это, дом, или земля. Не играет роли также приватизация, прописка, и прочие нюансы. Нужно лишь придерживаться условий, прописанных в бумагах, подписанных организацией залогодержателем и кредитополучателем.

Полная переуступка

Если необходимость в финансовой помощи очень велика, существует вероятность, что закладная на квартиру по кредиту сбербанка будет заложена другому учреждению. То есть осуществляется регистрация права собственности закладной банком, которому она заложена. Это и называется полной переуступкой. Кредитополучатели информируются о произошедшем изменении права собственности посредством оповещения по почте. Что касается юридических вопросов погашения долга, то здесь ничего не меняется. Единственный нюанс заключается в том, что новый собственник документа может отказать в пользовании некоторыми возможностями. Аргументировать это можно тем, что закладная на квартиру по кредиту в сбербанке утверждалась другой организацией.

Обмен

Финансовое учреждение вправе не только осуществлять продажу ценных бумаг, но и обмениваться ими с другими учреждениями в угоду себе. Банк может обменять свою бумагу на более дорогостоящую собственность. Разница в расценке возмещается. Люди, которые хотят запросить займ, не понимают, залоговая на квартиру по ипотеке сбербанка что это такое, обязательно ли оформлять закладную? Многих очень пугает перспектива замены или реализации другому кредитному учреждению. Должники думают, что могут поменяться условия кредитного соглашения, или проценты. Новый обладатель никак не изменит ранее установленные правила.

Подтверждение имущественных прав

Человек, который взял деньги на длительный срок, чтобы приобрести недвижимость, без других доказательств возмещения, представляет данную ценную бумагу как доказательством того, что человек является владельцем недвижимости. Залоговая на квартиру по ипотеке сбербанка ограничивает собственника в таких действиях, как размен, продажа.

При переуступке или реализации права владения другому учреждению все обязанности по отношению к должнику, указанные в данном договоре, полностью сохраняются.

Оформление

Залоговая на квартиру по ипотеке что это для сбербанка – это ценная бумага, которая составляется на основании законодательных требований. Он может быть в письменном, или печатном варианте. Ипотека может быть и без закладной.

Данная бумага может быть составлена следующим образом:

- самостоятельно;

- через нотариуса;

- составление закладной на квартиру по ипотеке в сбербанке;

Здесь нужно отметить, что имущество не должно приобретаться долевым способом. К тому же, собственников должно быть не более двух, и они должны присутствовать.

- через застройщика.

Соглашение на предоставление банку имущественных прав на жильё подписывается единовременно с кредитным соглашением. Поэтому нужно знать, какие документы нужны для залога по ипотеке, какая информация содержится в этих двух документах. Специалистами финансового учреждения оформляется регистрация закладной. Учёт данных залоговой предотвращает возможную корректировку условий соглашения в будущем.

Содержание

Залоговая на квартиру по ипотеке сбербанка – это не всегда стандартный бланк. Она должна нести нужную информацию, независимо от хронологии.

Что непременно должно содержаться в документе:

- Полные данные кредитополучателя.

- Сведение о залогодержателе: данные лицензии, период действия, адрес.

- Характеристика недвижимости, её описание, стоимость.

- Условия соглашения, порядок и величина выплат кредитору, которые будут производиться согласно этим условиям.

- Закладная на квартиру по ипотеке сбербанка должна информировать о сумме займа.

- Число на момент подписания и личный номер.

- Подписи обеих сторон.

Фиксация залога

Закладная на любой из возможных видов собственности нуждается в непременной регистрации. Что это такое и для чего она проводится? Регистрация закладной на квартиру по ипотеке в сбербанке – это сообщение всех данных в Росреестр. Там накапливаются все данные о сделках, касающихся недвижимого имущества. После оформления договорённости каждая оформленная по всем правилам и подписанная залоговая подлежит нумерации. Также во время учёта залогов указывается организация, в котором брался кредит, число составления и подписания соглашения.

После фиксации владельцу вручается документ о праве владения и обременении по ипотеке. Для того чтобы снять эти обременения, нужно исполнить все обязанности.

Фиксация и присвоение документу индивидуального номера – платная процедура. Для физических лиц — 1400 рублей, для организаций – 4500.

Особенности составления

Залоговая на квартиру по ипотеке сбербанка – что это такое? В первую очередь, это своего рода страховка банка. Она гарантирует ему возврат выданного кредита в любом случае. Именно потому, что данный документ предназначен для финансовой компании, он создаёт только в одном экземпляре. Собственник имущества не получает оригинал. Лучше всего сделать ксерокопию такого значимого документа, чтобы сверить данные с кредитным соглашением. После оформления документа сверьте верность всех данных.

Утрата, пропажа залога по ипотеке

В период существования и нахождения документа, даже в таком заведении, как банк, возникают пропажи. Нередко они случаются во время проведения разных манипуляций с ними. Иногда бывает так, что по каким-либо причинам бумаги теряют свой внешний вид, и становятся не пригодными. В данном случае уместно оформить дубликат документа, который содержит полностью идентичную информацию.

Если вы погасили свой долг, оформите письменное прошение на возврат залоговой на квартиру по ипотеке в сбербанке для необходимости снятия обременения. Если залогодателю отказывают в выдаче, необходимо в письменной форме обратиться к начальству. Если после этого бумагу так и не выдали, лучше пойти в суд. Восстановление ценной бумаги не требует повторной оплаты.

Оформленный в соответствии со всеми требованиями залог считается весомым документом не только для банка, но и для хозяина квартир. Она свидетельствует о его владении жильём на период погашения займа.

mybanktut.ru

Закладная на квартиру при ипотеке: понятие и нюансы

Ни для кого не секрет, что в современных развитых странах широко используется метод покупки недвижимости в кредит. Одним из самых распространенных способов такой сделки считается оформление закладной на квартиру по ипотеке Сбербанка, образец которого мы сегодня рассмотрим. Тщательно изучив все нюансы и тонкости, можно обезопасить себя от нежелательных «подводных камней».

Что такое закладная?

Для начала стоит определить, что же это за документ, для чего нужна закладная при ипотеке, какие функции она несет и для какой стороны она более необходима.

Закладная – это важный документ, который, при необходимости, заверяет право собственника бумаги на имущество, отяжеленное ипотекой.

Проще говоря, с помощью этого документа подтверждаются залоговые права банка при утверждении ссуды.

Эта своего рода гарантия финансовой организации регистрируется в самом банке во время утверждения и подписания договора ипотеки. Таким образом, сторона, предоставляющая займ на приобретение недвижимости, страхует себя от возможных рисков невозвращения кредитных средств. Если по каким, либо причинам заемщик не сможет погасить полученную сумму, залоговое имущество останется банку, который сможет распорядиться с ним на свое усмотрение.

Исходя от вида ипотеки, закладные бывают:

- дом с земельным участком;

- квартира;

- коммерческая недвижимость;

- арендованная земля;

- земельный участок.

Самая простая в оформлении закладная на квартиру. Но, как правило, обратившись за ипотекой в сбербанк, нужно быть готовыми, что сумма кредита будет чуть меньше, чем оценочная стоимость закладываемого имущества.

Важно! Следует четко понимать и осознавать, что такое закладная на квартиру при ипотеке, расставив все приоритеты и просчитав возможные риски и последствия.

Содержание закладной

Прежде чем подписывать такой ценный документ, необходимо понимать, в чем состоит его суть. Во время оформления такой документации следует соблюдать строгие правила. Закладная всегда делается в одном количестве, при этом все ее листы должны быть прошиты, пронумерованы и скрепленные печатью.

Содержание состоит из обязательных пунктов, отступление от которых недопустимо, а каждый этап предполагает раскрытие следующей информации:

- название документа только «Закладная» и никак иначе;

- паспортные данные заемщика;

- название юридического лица или банка, который предоставил займ, его адрес и реквизиты;

- название договора ссуды, на основании которого были выданы деньги заемщику с информацией о том, где и когда его составили;

- указание точной суммы к возврату;

- график внесения платежей с отдельно посчитанными процентами по ним;

- местоположение недвижимости с описанием характеристик и площади;

- документ от оценщика о точной стоимости залогового имущества;

- название органа выполнившего государственную регистрацию договора купли-продажи недвижимости за счет заемных денег;

- название права, какая собственность участвует в залоге – совместная, долевая или собственная;

- подпись собственника, чье имущество закладывается;

- подтверждение о госрегистрации закладной и заверенная печатью подпись директора.

Оценка залогового имущества

Если заемщик планирует оформлять закладную на квартиру по ипотеке, то свою помощь здесь предоставляет сбербанк.

Обычно в картотеке банка есть несколько вариантов профессиональных оценщиков, с которыми учреждение сотрудничает и доверяет.

В оценке принимают участие три стороны:

1. Заемщик – его интерес в том, чтобы получить самую оптимальную оценку имущества, вследствие которой он сможет получить полностью необходимую сумму.

2. Финансовое учреждение (банк) – заинтересован получить реальную оценку, чтобы в случае не полного погашения задолженности должником, свести к минимуму риски при продаже залогового имущества.

3. Оценщик с лицензией – его задача удовлетворить обе стороны и точно определить максимальную стоимость квартиры или дома.

Внимание! Благодаря оценке залогового имущества заемщик может понимать, на какую сумму может максимально рассчитывать, а банк получает гарантии.

Документы необходимые для осуществления оценки

Специалист, принимающий участие в оценке должен потребовать от собственника правоустанавливающие документы, технический и кадастровый планы помещения. По окончанию работы оформляется отчет.

Как правило, это подшивка из множества страниц, которая содержит всю необходимую информацию – включая ссылки на основные ценоопределяющие источники. Причем, в этой подборке обязательно должны быть фотографии, показывающие квартиру и расположение дома в целом. Отчет оценщика делается в двух экземплярах – оригинал остается у банка, а копия передается заемщику.

Стоимость

Рынок оценочных услуг в России достаточно широк, поэтому высока конкуренция. В среднем специалист возьмет 3 – 4 тыс. рублей за эту услугу. А вот если обращаться в аккредитованные компании при финансовых учреждениях, то здесь уже стоимость будет начинаться от 6000 рублей. Сроки проведения оценки и подготовки документов обычно составляют не более 6 дней.

Регистрация

Нормы о закладной прописаны ст. 16 ФЗ № 102 и относятся к такому же документу на квартиру по ипотеке сбербанка. В соответствии со статьей банк имеет право подать закладную в регистрирующий орган, который сможет наложить обременение, сделав запись об этом в госреестре прав на недвижимость. После этого при любом запросе выписки из реестра для различных нужд будет стоять пометка об обременении. Вплоть до полного погашения кредита.

Чтобы зарегистрировать закладную, необходимо оплатить госпошлину. Стоимость ее для юридических лиц стоит в районе 4000 рублей, а для частных граждан РФ 1000 рублей. О том, кто оплачивает пошлину, стороны должны договориться перед тем, как подписать все документы, участвующие в сделке.

Внимание!

Чаще всего финансовые учреждения используют данное право об обременении, и каждая ипотечная недвижимость считается залогом у банка.

Хранение

Если заемщик четко осознает, что такое закладная при ипотеке, то в его интересах понимать, где и как хранится данный документ. Как правило, ценная бумага отдается на хранение банку, который выдал займ, и сберегается в сейфе до полного погашения ссуды.

Но иногда случаются ситуации, когда закладную могут передать другому финансовому учреждению. Обычно это происходит в случае банкротства банка или его реструктуризации по решению суда или правопреемственности. В данном случае заемщик находится в безопасности, он, как и прежде, может выполнять свои обязательства по договору, оформленному с предыдущим банком, по тем же процентным ставкам.

Единственное, что изменится здесь, это реквизиты компании, на счет которой будут заходить деньги. Проблемы у заемщика могут возникнуть только в том случае, если банк, из-за просрочки выплат, продаст закладную коллекторам, общение с которыми может привести к сложностям.

Возврат закладной

Принимая решение о таком виде кредита, заемщик должен не только знать, как оформить закладную по ипотеке в сбербанке, но и как ее вернуть в случае необходимости.

Здесь существует только два варианта:

1. Расчет по займу произведен в четком соответствии с графиком погашения долга.

2. Досрочное погашение кредита в полном объеме.

Причем, погасив полностью кредит, необходимо обратиться к представителю банка, чтобы получить соответствующую справку. В ней должны быть прописаны следующие пункты:

- номер договора, даже если его сроки уже закончились;

- выполненные обязательства заемщика перед кредитором;

- сумма;

- имущество, бывшее в залоге у банка и его снятие с учета баланса банка;

- формулировка фразы о том, что банк не имеет никаких финансовых и прочих претензий к заемщику.

Справка выдается с печатью и подписью директора финансового учреждения. Благодаря такому документу заемщик сможет застраховать себя на случай неожиданных долгов по этому договору.

Важно! Погасив кредит в сроки, не стоит забывать о закладной. Обязательно нужно забрать ее у сотрудников банка, отнести в орган регистрации и снять обременение.

Что делать при утере?

Такая ситуация возникает редко, но если уж случилось, что сотрудники сбербанка потеряли закладную по ипотеке, или она, например, сгорела не по вине финансового учреждения, нужно следовать следующему алгоритму:

- прийти в банк;

- получить дубликат, прошедший государственную регистрацию.

Правила составления дубликата

Только банк может выдать дубликат. Прежде чем подписывать копию, следует внимательно сверить данные, введенные в оригинале. Новая закладная делается по образцу первой, с мокрой печатью и отметкой, что это «Дубликат».

Не стоит забывать об этом пункте, потому что, если оригинал утерян, только этот документ сможет подтвердить идентичность данных. Случалось, что сотрудники банка брали штраф за утерю или требовали оплатить расходы по оформлению дубликата. Это незаконно и, при жалобе в центральный офис банка-кредитора, может караться законом и судом. Следует помнить, что эта процедура бесплатная.

Из вышеизложенного должно быть понятно, что такое закладная по ипотеке и каким образом она может стать помощником в оформлении кредита в сбербанке России. Если составить документы по всем правилам, погашать задолженность вовремя и не создавать просрочек, вполне можно воспользоваться данной услугой без потерь, приумножив свое имущество, не оставшись у «разбитого корыта».

бесплатно

Вы можете получить ответ на свой вопрос, задав его в виджете юриста внизу справа или позвонив нам ⇓Бесплатная консультация по телефону Москва, Московская область: +7 (499) 703-52-31 Санкт-Петербург, Ленинградская область: +7 (812) 309-26-53 Для всех городов России: +7 (800) 333-45-16 доб. 252Задать вопрос в онлайн режимеyuristproffi.ru

Закладная на квартиру по ипотеке что это такое и как составляется

Закладная на квартиру по ипотеке что это

Когда составляется закладная на квартиру по ипотеке — что это такое знает не каждый заемщик. Она является документом с обязательной государственной регистрацией и даже ценной именной бумагой с обеспечением — ипотекой. Хранится закладная в банке до тех пор пока, клиент не выплатит всю сумму долга по кредиту. Согласно ей на квартиру временно накладывается обременение, поэтому с недвижимость нельзя продать, подарить, переписать. Но как только все платежи будут внесены, это обременение снимается.

Зачем банку или другому кредитору нужна закладная

Любая ипотечный кредит — это займ на большую сумму, которую выдает банк или другая кредитная организация. Клиенту нужно не только вернуть эти деньги обратно, но еще и перечислить проценты — вознаграждение за пользованием суммой для покупки квартиры. Если суммировать основную сумму, выданную банком, с процентами, то получится достаточно много. К тому же, сроки кредитования при ипотеке самые большие. Они составляют не меньше 5 лет, а чаще превышают 10-15 лет.

Выходит, что банк, выдавая большую сумму клиенту для покупки квартиру в ипотеку, очень рискует. Свои деньги в полном размере и с процентами он получит назад очень нескоро, а за этот период в 5-10 лет еще много может измениться. К примеру, заемщик может поменять работу, потерять прежние высокие доходы, стать нетрудоспособным и прочее. Если он не сможет перечислять ежемесячные платежи, то и не вернет банку взятые взаймы деньги с процентами обратно. Выходит, что кредитор останется ни с чем.

Банку нужна закладная на квартиру по ипотеке для возврата своих денег

В этом случае и помогает «Закладная» закладная на квартиру по ипотеке что это такое лучше понять на примере взаимоотношений между кредитором и клиентом. С ее помощью банк как будто дополнительно перестраховывается, получает гарантии от заемщика. Он обяазан в любом случае вернет обратно и выданную сумму кредита, и проценты по нему. А происходит это на следующем основании:

- Закладная — это документ, по которому на квартиру, взятую в ипотеку, накладывается обременение.

- Недвижимость значится в собственности заемщика, но никаких действий по купле-продаже и прочим операциям с ней проводить нельзя. Обременение отображается и в Свидетельстве о праве собственности.

- Пока не будет выплачен весь долг по ипотеке, обременение не снимается.

- Если долг не выплачивается, то квартира продается банком. Средства используются для погашения долга заемщика.

Большинство банков требуют от клиентов, чтобы они подписали Закладную и предоставили приобретаемую в ипотеку квартиру в качестве залога. В этом нет ничего предосудительного, так как именно так кредитор обезопасит себя от возможных убытков, связанных с невыплатой долга.

Но есть и еще одно обоснование того, зачем банку нужна закладная. Если деньги ему понадобятся намного раньше, чем их вернет клиент, то он имеет право продать документ другому кредитору. Банк реализует другому банку закладную и получает свои средства обратно. Документ также нужен тем организациям, у которых есть дефицит в «длинных деньгах». Если же они есть, то квартира может быть выдана в ипотеку и без закладной.

По закладной квартира выступает залогом

Можно ли обойтись без оформления этого документа при покупки квартиры в ипотеку? Скорее да, чем нет. Есть много кредитных предложений, где оформлять купленную недвижимость в качестве залога не нужно. Но тогда следуют более жесткие условия для самого клиента: повышенная процентная ставка, сжатые сроки погашения, страховка, комиссии и т.д. Формально можно отказаться от составления закладной, но тогда с большой вероятностью будет отказано в выдаче ипотеки для покупки квартиры. Лучше все же подписать этот документ, так как на недвижимость накладывается только временное обременение. После выплаты всей суммы займа он снимается.

Что такое закладная на квартиру по ипотеке

Закладная оформляется в одном экземпляре и хранится в банке до тех пор, пока клиент не выплатит всю сумму долга по ипотеке. На квартир тем временем накладывается обременение, она становится залоговой. Как только долг будет погашен, обременение снимается.

Есть много определений для закладной:

- Односторонний документ, который составляется от имени заемщика. В нем значится, что он предоставляет банку залог в виде ипотечной квартиры.

- Именная ценная бумага с обеспечением. Им выступает ипотека, а в данном случае — квартиры, купленная в кредит.

- Документ, который банк может перепродать другому в качестве обязательства по ипотечному кредиту. Продается сам долг клиента и представленный им залог — квартира. Но как только заемщик внесет всю сумму долга в указанные сроки обременения с недвижимости снимаются, она перестает быть залоговой. После этого в закладной ставится отметка о том, что кредит был погашен, а обременение с жилья снято. Далее с ним можно делать любые операции дарения, купли-продажи и т.д.

- Документ с государственной регистрацией, в котором отображены взаимоотношения банка и клиента, все обязательства. Иными словами, в нем есть сжатая информация всех пунктов кредитного договора.

- Если заключается закладная на квартиру по ипотеке что это лучше изучить в федеральном Законе, где есть точное описание термина.

Что такое закладная на квартиру по ипотеке

Можно по-разному интерпретировать, что такое закладная, но во всех случаях она ведет к тому, что на квартиру накладывается обременение, она становится закладной. Оно снимается только поле уплаты всей суммы долга, причем только в срок. Составляется документ 1 раз, хранится в банке и обязательно должен быть зарегистрирован на государственном уровне.

Как составляется закладная на ипотечную квартиру

Закладная составляется в одном экземпляре на нескольких листках, которые сшиваются между собой. Документ проходит процедуру государственной регистрации и хранится в банке. Обязательные его пункты при составлении:

- ФИО того, кто является заемщиком, то есть получит кредит на покупку квартиры в ипотеку.

- Паспортные данные заемщика.

- Наименование той организации, как правило, банка, которая представила деньги. Указывается юридическая форма, название, реквизиты, адрес и другая информация.

- Номер и другие реквизиты самого ипотечного договора.

- Сумма денег, которые предоставил банк заемщику.

- Сумма процентов, которые нужно вернуть кредитору вместе с основной суммой долга.

- График внесения платежей по ипотечному кредиту.

- Информация по самой квартире: адрес, техническое, общее и другое описание

- Оценка имущества — заключение эксперта о стоимости.

- Данные о том, кто и когда провел госрегистрацию договора купли-продажи квартиры.

- Право собственности на квартиру и его вид: общий, совместный или в долевой форме.

- Подпись заемщика.

Как составляется закладная на ипотечную квартиру

Далее приводятся данные о государственной регистрации самой закладной. Рядом ставится печать и подпись должностного лица. В самом тексте документа значится краткая выжимка кредитного договора, права и обязанности сторон.

Как получить закладную по ипотеке обратно

Документ может быть возвращен заемщику только в том случае, если он выплатит весь долг по ипотеке. В таком случае с квартиры снимается обременение, она теряет статус залоговой. Все это отображается и в праве собственности. С этого момента с недвижимостью можно распоряжаться на собственное усмотрение. Чтобы получить закладную, нужно попросту выплатить кредит.

Как получить закладную по ипотеке обратно

Но документ не сразу попадет в руки бывшего должника. Банк имеет право возвращать его ему в течение одного календарного месяца. Но и не отдавать закладную дольше этого времени кредитор не может. Как правило, возврат происходит в течение пары дней, максимум — одной недели. Если же банк не возвращает закладную, то он нарушает действующее законодательство. В таком случае нужно сразу же обратиться в суд. Если закладная была утеряна, то изготавливается ее дубликат с печатями и подписями.

Может ли банк продать закладную на квартиру по ипотеке

Некоторые заемщики сталкивались с тем, что их закладные продавались другим банкам—не тем, где был заключен кредитный договор. Естественно, у них возникал закономерный страх того, что условия ипотеки могут измениться. Но, на самом деле, они всегда остаются такими же, как это было зафиксировано в первичном договоре. Изменению они не подлежат, так как это является нарушениям на законодательном уровне. По сути, просто другой банк выкупает залог и забирает «дело» себе. Клиенту остается лишь, как и раньше, своевременно выплачивать те же суммы ежемесячных платежей.

Законодательно разрешена продажа закладных одного банка другому. В таком случае документ переходит из одной организации в другую, а условия по нему и основному договору не меняются.

Если составляется закладная на квартиру по ипотеке что это становится ясно на деле: просто на недвижимость накладывается временное обременение и не более того. Даже если документ принадлежит уже другому кредитору, при выплате долга это обременение обязательно снимается.

Продажа закладных по ипотеке

Для заемщика происходят только такие изменения:

- Номер счета, куда нужно каждый месяц переводить платежи по ипотеке.

- Закладная передается в собственность другому банку.

Условия договора, графики и суммы платежей остаются точно такими же. Нет изменений и в сроках, процентной ставке, комиссиях и т.д. Что касается самой закладной, то при оформлении квартиры в ипотеку законодательно составление этого документа не является обязательным моментом. Поэтому и все расходы по его заключению, регистрации берет на себя только одна сторона-банк.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

При взятии квартиру в ипотеку уже в банковском отделении становится понятно, что закладная становится одним из обязательных условий получения денег. Конечно же, специалист не сообщает об этом прямо, но из-за отказа от подписания документа может последовать отрицательное решение банка. То есть никто не заставляет обратившегося за ипотечным кредитом залог — квартиру, но от этого никуда не уйти.

Можно ли отказаться от закладной при взятии квартиры в ипотеку

Большинство квартир оформляется в ипотеку именно с эти документом. Это уже распространенная практика, так как все кредиторы хотя получить дополнительные гарантии. Им нужно вернуть свои средства с процентами обратно, а закладная в этом им помогает. Но и заемщик особо ничем не рискует, так как после погашения кредита с залогового имущества сразу же снимается обременение.

Подписывайтесь на наш канал в Telegramwww.credytoff.ru

что это и как ее получить?

Закладная по ипотеке на квартиру

Жилье – довольно актуальная тема, особенно в последнее время, когда его доступность становится мечтой для большинства сограждан. Многие, для того чтобы стать владельцем заветных квадратных метров, приходится брать кредиты в банке.

При этом, как правило, не каждый из клиентов банка, а именно ипотечных клиентов, может предложить поручителя по данному виду кредита. Ввиду этого, чтобы обезопасить себя, банк предлагает предоставить залоговое имущество, в виде официальных документов. То есть предоставить закладную по ипотеке.

Что такое ипотека?

Рост численности растет, как в масштабах государства, так и планеты в целом. Соответственно необходимость иметь свой кров над головой, для каждого индивидуума становится необходимостью. Часто, семьи годами ютятся на небольшой жилплощади, без перспективы разъехаться.

Отсюда вытекает множество бытовых проблем, ссор в семье и прочего.

Решить вопрос кардинально или цивилизовано решают не все. Решение лежит в довольно простом поступке – подписании ипотеки. Конечно, для того чтобы ее взять, необходимо иметь возможность выплатить по ней. Однако это единственный вариант, который позволит получить относительно безвозмездно деньги на приобретение жилья.

Ипотечный займ имеет целевое предназначение на покупку конкретного вида жилья. Деньги, которые предоставляются банком на этот вид кредитования, нельзя потратить по своему усмотрению на прочие нужды, как только оплатить приобретение квартиры, производственного помещения, магазина, и прочего объекта.

При этом если нет поручителя, в качестве обеспечения, то есть подкрепления по кредиту выступает сам объект кредитования. Можно предоставить иной вид подкрепления, такой как автомобиля, яхта, участок земли и прочее.

Для получения ипотеки, необходимо соблюдать некоторые условия, а именно:

- Предоставить первоначальный взнос в размере не меньше 20% от стоимости жилья, которое предполагается приобрести.

- Официальный источник дохода по своему уровню должен превышать ежемесячный платеж в два раза.

- Ипотечный кредит выдается только на квартиру.

- Все члены семьи должны быть официально трудоустроены.

- Преимущество – наличие другой недвижимости.

- Отсутствие задолженности по любым обязательствам.

- Отсутствие поручительства.

- Трудовой стаж не менее 3 лет.

- Предоставление поручителей.

При этом следует отметить, что ипотека не всегда неподъемный груз «на шее», как это можно услышать по многочисленным отзывам. Если отнестись к кредитованию серьезно с самого начала, а именно соблюдать рекомендации, то такой вид кредита станет решением проблемы с жильем.

Рекомендации следует выделить следующие:

- Необходимо обращаться в проверенные банки, с хорошей репутацией.

- Тщательно изучать условия договора предоставления ипотеки, особенно – уделять пристальное внимание процентной ставке, которая влияет на уровень переплаты по данному виду кредита.

- Как вариант, необходимо обратиться в несколько банков, чтобы рассмотреть все возможные программы кредитования.

- Важно знать и понимать такие понятия как «аванс», «задаток»

Что такое закладная?

Статистические наблюдения, показывают, что ипотека становится с каждым годом все популярней. Тем, кто решился оформить кредит на приобретение жилья, становится знаком такой термин как «закладная». Он обозначает ценную бумагу, способную наделить владельца правом присвоения имущества, которое обеспечивает ипотеку. То есть, при несоблюдении условий договора и отсутствия поступления по кредиту, банк имеет право подтвердить свои притязания на залоговое имущество.

Поскольку ипотека – долгосрочное мероприятие, банку необходимы будут деньги, которые он сможет, в случае необходимости, перепродать другому банку, который станет залогодержателем.

Именно он станет получателем дохода в процентном выражении, в зависимости от поступления платежей по кредиту от заемщика. При этом договор с заемщиком не меняется.

Интересный факт – заемщик не имеет никаких полномочий влиять на передачу закладной. Банк всего лишь извещает клиента о передаче документов.

Закладная, особенно в европейских странах, стала неотъемлемым атрибутом кредитов под приобретение жилья.

Зачем нужна закладная?

Необходимость закладной обусловлена необходимостью банка быть уверенным в том, что средства, выданные на приобретение недвижимости, будут возвращены заемщиком согласно договоренности между ними. Так как ипотечный займ оформляется на срок до 25-30 лет, на протяжении этого времени могут произойти разного рода изменения. Чтобы воспрепятствовать уклонению от уплаты по своим обязательствам, банк имеет право подстраховать свои интересы, оформив с клиентом закладную, которая сможет нивелировать риски.

Закладная – это способ повысит доверие к заемщику, особенно если у него невысокий уровень дохода и нет поручителей.

Залогом может выступать:

Квартира, которая приобретается посредством получения ипотечного кредита.

Квартира, которая приобретается посредством получения ипотечного кредита.- Дом с землей, находящийся во владении заемщика.

- Коммерческая недвижимость.

- Участок.

- Участок в аренде.

Очень важно, чтобы закладная была дорогостоящей собственностью, а ее стоимость значительно превышала стоимость займа.

Требования к оформлению закладной

Согласно установленным требованиям, закладная должна оформляться согласно законодательству, а именно:

В документе должно быть прописано слово «Закладная».

В документе должно быть прописано слово «Закладная».- Четко прописаны имя, фамилия и отчество физического лица, или название фирмы, для юридических лиц.

- Прописывается адрес.

- Указывается полное название залогодержателя, то есть банка.

- Причины залога, реквизиты ипотечного договора.

- Оговаривается стоимость долга.

- Описывается имущество с подробными характеристиками, по которым идентифицируется недвижимость.

- Документ должен иметь подписи всех сторон – участников.

После подписания документа, закладная хранится в банке, на протяжении всего времени, пока заемщик не погасит обязательства перед банком по кредиту. Когда все обязательства будут выполнены, банк выдаст закладную обратно своему клиенту, с отметкой, что обеспечение по ипотеке выполнено.

Если по каким-то причинам закладная теряется, по закону, заемщик предоставляет дубликат закладной с полным соответствием оригиналу.

Правила оформления закладной

В отношении оформления закладной действует два главных критерия:

- Корректность при составлении.

- Обеспечение сохранности закладной.

Корректное заполнение подразумевает под собой четкое указание документа, заполнение всех важных реквизитов, условия кредитного договора. Если неверно заполнить закладную, ее юридическая сила будет утрачена. Относительно сохранности, то восстановить ее довольно непросто, особенно в процессе погашения кредита.

Регистрация в Регпалате

После того как будет приобретена недвижимость, оформленная путем ипотечного кредитования, такую недвижимость необходимо зарегистрировать в регистрационной палате, чтобы подтвердить право владения на нее.

С помощью регистрации защищаются также интересы владельца недвижимости. Таким образом, осуществляя процедуру регистрации, владелец контролирует и предостерегает себя от возможных неправомерных действия со стороны мошенников, от правонарушений и прочего, во время осуществления сделки.

Осуществляется регистрация в два этапа. Сначала собирается необходимый пакет документов, который является основой для передачи права собвтености от одного владельца к другому, затем пакет документов предосталяется в регистрационную палату.

Осуществляется регистрация в два этапа. Сначала собирается необходимый пакет документов, который является основой для передачи права собвтености от одного владельца к другому, затем пакет документов предосталяется в регистрационную палату.

Здесь осуществляется запись в Едином государственном реестре о том, что такое право было осуществлено между предыдущим и нынешним владельцем. Важно отметить, что перед тем как сделка будет совершена, должна будет произведена правовая оценка сделки, а также тщательный анализ документов, предоставляемых в регистрационную палату. Если нет оснований для отказа, по этому делу будет выдано свидетельство.

Чтобы осуществить оформление, необходимо предоставить в палату:

- Заявление.

- Квитанцию об уплате государственной пошлины.

- Паспорт.

- Паспорт на недвижимость.

- Кадастровый паспорт.

- Заверенное соглашение супруга или супруги.

- Документы, которые подтверждают право собственности на недвижимость.

Отказ может быть получен, если в регистрационную палату будет предоставлена недостоверная информация, неполный перечень документов или любое другое обременение. При этом заявитель имеет полное право получить письменное уведомление об отказе.

При устранении всех причин, собственник снова подает документы для регистрации, при повторном отказе, он имеет право обратиться в суд.Госпошлина

Размер госпошлины зависит от многих факторов, в первую очередь от статуса заявителя. К примеру, для физического лица, при регистрации права на недвижимость, в том числе и на общую недвижимость, пожизненное владение, стоимость госпошлины будет варьироваться в размере 2000 рублей.

При регистрации на право владения отчуждаемого имущества, физическое лицо должно уплатить 1000 рублей.

Госпошлина при регистрации права владения на недвижимое имущество или его доли, для юридического лица будет стоить в размере 22000 рублей.

Чтобы оплатить госпошлину, необходимо представить документы, в которых будут указаны такие данные как:

Ф.И.О. получателя.

Ф.И.О. получателя.- КПП.

- ИНН.

- Коды.

- Расчетный счет.

- Наименование банка.

- КБК.

- Адрес.

- Сумма.

- Подпись.

- Дата.

Передача прав на закладную

В виду того, что закладная предполагает исполнение по денежному обязательству, обеспечение по ипотеке, передача прав по ней может быть осуществлена в письменной форме, влечет некоторые уступки относительно требований.

При передаче закладного права, передающий делает специальную отметку, в которой указывается новый владелец, а также основания такой передачи. Обязательно требование при передаче – подпись залогодержателя.

С передачей закладной, все права переходят к новому владельцу, в том числе права залогодержателя и права кредитора, независимо от прав первоначального залогодержателя или владельцев закладной.

При передаче закладной, обязательно нужно соблюдать два условия:

- Основать законное право на сделке передачи права.

- Основывать законное право на основании отметки от предыдущего владельца.

Роль банка

Банк не «безразмерный» кабинет с обильным количеством денег. Финансовые организации также подвержены трудностям, как и их заемщики.

Ипотечный кредит, в понятии банка, это «длинные» деньги, что значит погашение обязательства клиентом обязательств в долгосрочной перспективе.

Как правило, на протяжении этого срока, как у одной стороны, так и у другой могут возникнуть определенные финансовые трудности.

Обеспечивая своего клиента финансами, сам банк может испытать трудности, которые можно покрыть короткими займами. Чтобы покрыть такие займы, банк может осуществить залог закладных по ипотечному кредитованию или перепродать ее прочим финансовым учреждениям. Для клиента и существующего договора кредитования, никаких значимых изменений не будет, кроме изменения реквизитов и наименования получателя платежей по обязательствам.

Что делать при утере закладной?

Закладная должна храниться у залогодержателя, то есть у банка. Но бывают случаи, когда такой документ, в силу сложившихся обстоятельств, теряется. Если такое происходит, данную бумагу, в обязательном порядке необходимо восстановить.

Занимается восстановление должник. Причем, восстановлено должно быть все, в соответствии с оригиналом, а затем передано в регистрирующие органы для отметки нового экземпляра.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

property911.ru

что это, образец, фото и необходимые документы для оформления

Сейчас большинство банков поддерживают практику заключения закладного договора. Банки зачастую указывают данный пункт как обязательный.

Однако закладная появилась совсем недавно, поэтому далеко не у всех потенциальных заемщиков в курсе того, зачем нужен этот документ, каким образом происходит его составление, и что он будет означать конкретно для клиента.

Из-за незнания у клиента может появиться множество проблем и трудностей и именно поэтому и стоит разобраться в данном вопросе прежде, чем подавать заявление о выдаче ипотеки.

Что такое закладная по ипотеке?

Закладная – это документ, который подтверждает, что заемщик получает право на покупку квартиры за средства кредитора, а также на обремененное ипотекой залоговое имущество, предоставляемое банку. Это именная бумага, так как документ заключается между клиентом и кредитором.

Закладную сейчас широко используют в банках, которые предоставляют услугу ипотечного кредитования. Причина тривиальна – она значительно упрощает работу и заменяет большинство прочих документов, которые бы смогли исполнить ее полную функцию лишь в их совокупности.

Так выглядит закладная на квартиру по ипотеке

к содержанию ↑Для чего нужна закладная?

Оформление закладной по ипотеке стали практиковать относительно недавно. Она является документом, который подтверждает наличие определенных обязательств между заключающими ее лицами – кредитором и заемщиком. Она не только фактически удостоверяет права и обязанности ее владельца, но и существенно ускоряет процесс оборота недвижимости, делая его проще и прозрачнее.

Ее регулирует федеральный закон об ипотеке – закладная оговаривается в статьях третьей главы. Согласно 13 статье, права кредитора удостоверяются закладной по ипотеке, ведь иные возможности попросту не установлены ФЗ.

Она дает своим владельцам следующие права:

- На исполнение денежных обязательств по ипотеке;

- На залог имущества, которое обременено ипотекой.

Видео по теме:

Обратите внимание! Если была составлена закладная по ипотеке, то в будущем ее владелец сможет не представлять иные доказательства существования данных обязательств, помимо этого документа.

То есть, с этим документом, все будет выглядеть следующим образом:

- Между кредитором и заемщиком составляется закладной договор;

- Регистрируется право собственности;

- Банк становится владельцем этого документа и получает права, которые он предусматривает.

Это обязательно?

Закон не обязывает людей составлять закладную при оформлении ипотеки. Однако банк, который предоставляет Вам ипотеку, имеет полное право сделать данный пункт обязательным, так как это делает его работу намного проще.

Памятка заемщику получившему ипотечный кредит

Ее составление обязательно в большинстве российских банков. И клиент попросту не может поступить иначе, ведь в таком случае, кредитор может отказать ему в оформлении ипотеки.

к содержанию ↑Разновидности закладного договора

Сейчас существует всего четыре вида закладных договоров. Каждая из данных разновидностей предусматривает определенные условия по процентной ставке и возможностям ее изменения, что позволяет подстроить документ под определенного клиента.

А виды следующие:

| С корректируемой процентной ставкой | Процентная ставка будет привязана к индексу по долгосрочным обязательствам, а в дальнейшем будет меняться в соответствии с изменением данного индекса |

| С корректировкой на инфляцию | Величина процентной ставки будет меняться в соответствии с инфляцией |

| Для молодых семей | Такой договор изначально предусматривает очень низкую процентную ставку. В дальнейшем, она будет постепенно увеличиваться, в соответствии с возрастанием дохода в данной семье. |

Где и когда ее можно получить?

Клиент может получить этот документ в банке, но только в тот момент, когда ипотека уже полностью погашена.

Основания выдачи

к содержанию ↑Закладная на квартиру в банках

Оформление закладной обязательно для большинства банковских организаций. Однако наряду с этим, чаще всего процесс ее заключения, перечень необходимых для сделки документов и условия оформления не отличаются друг от друга.

к содержанию ↑Когда оформляют закладную по ипотеке?

Закладная по ипотеке оформляется в банке, который выдает Вам ипотеку. Обычно данный договор заключается в тот же день, что и соглашение по ипотеке.

Рекомендуем к просмотру:

Однако такая срочность необязательна, так как по закону закладную можно оформить практически в любое время, начиная с момента заключения договора по ипотеке и заканчивая моментом ее погашения.

к содержанию ↑Образец закладной

Для более полного понимания того, что такое закладная и что в ней содержится, необходимо знать, как выглядит закладная на квартиру по ипотеке. Это не только поможет разобраться в некоторых юридических нюансах этого документа, но и подготовиться к его заключению. С ее содержанием можно ознакомиться, посмотрев образец.

Также, в договор обязательно должно входить следующее:

- Подробное описание имущества, которое отдается в залог;

- Данные о банке;

- Сведения о заемщике;

- Точное описание метода, по которому будет возвращен займ;

- Предполагаемая ипотечным соглашением дата погашения ипотеки;

- Сумма ипотеки;

- Ставка по ипотеке;

- Подпись заемщика и совладельцев залогового имущества, если их несколько;

- Платежные реквизиты банка.

Фотогалерея:

Залогодатель

Залогодатель  Обязательство, обеспеченное ипотекой

Обязательство, обеспеченное ипотекой  Предмет ипотеки к содержанию ↑

Предмет ипотеки к содержанию ↑Порядок оформления

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Формально, оформление закладной происходит между кредитором и заемщиком, в день заключения кредитного соглашения и договора купли-продажи ипотечной недвижимости.

Но фактически, все пункты, содержащиеся в бланке, заполняет сотрудник кредитной организации, а клиент лишь ставит свою подпись.

Помимо того, заключить этот договор можно практически в любой момент, до разрыва договора кредитования.

После заключения документа, он, вместе с остальными бумагами, передается в Росреестр, для регистрации прав на недвижимость. Регистрация длится один день, в течение которого сотрудник реестра должен заверить сведения о недвижимости, указанные в документе, своей подписью и официальной печатью. После этого документы передаются банку, где и будут храниться в дальнейшем.

к содержанию ↑Перечень необходимых документов

Оформление закладного договора невозможно без предоставления документов, в которых содержится вся нужная для соглашения информация.

Такими документами являются следующие:

- Копия договора купли-продажи (подходит как основной, так и предварительный), судебного решения, соглашения долевого участия, участия в жилищно-строительном кооперативе или договора паенакопления;

- Копия ипотечного соглашения;

- Копии каждого из документов, предоставленных Бюро технической инвентаризации;

- Копия акта приема-передачи недвижимости;

- Копия паспорта заемщика;

- Отчет об оценке стоимости ипотечной недвижимости.

Фото по теме:

Помимо того, к закладной можно добавить и приложенные документы, которые должны определять условия кредитования или осуществления прав заемщика.

к содержанию ↑Регистрация в Регпалате и госпошлина

Согласно 16 статье Физического закона об ипотеке, банк имеет полное право потребовать регистрации закладной в Госреестре, с указанием его названия и месторасположения.

В таком случае, кредитор отправляет заемщику письменное оповещение об этом, в котором должна содержаться соответствующая выписка из реестра. После этого, заемщик обязан совершать платежи по ипотеке, а банк получает право не предоставлять ему для этого закладную.

Процесс регистрации длится недолго – запись должна появиться в реестре в течение одного дня, с момента обращения кредитора. В случае, если сотрудник реестра допустил ошибку при регистрации закладной, то ее необходимо исправить и заверить этот момент. Это тоже должно длиться не дольше одного дня.

Помимо того, регистрация не бесплатна, поэтому необходимо знать, сколько стоит закладная по ипотеке. В Росреестр обращается кредитор, однако госпошлину уплачивает заемщик.

Ее стоимость следующая:

- Регистрация закладной при смене клиента стоит 1600 рублей;

- Регистрация закладной при смене ее владельца стоит 350 рублей.

У кого хранится закладная?

После оформления, закладная будет находиться в банке. Заемщик же сможет ее получить только после прекращения действия кредитного соглашения, в случае погашения долга или же разрыва договора.

Основные положения

к содержанию ↑Закладная после погашения ипотеки

После того, как ипотека была погашена, кредитор отмечает на закладной, что долг был полностью уплачен и клиент освободится от своих обязательств. Далее, заемщику продается весь пакет документов (в том числе и закладная) , а также выдается справка о погашении долга.

Получив документы, бывший заемщик должен аннулировать обременение, обратившись в Росреестр

Для этого, в орган необходимо принести такие документы:

- Удостоверение личности;

- Соответствующее заявление;

- Оригинал (и его копия) справки о том, что Вы погасили кредит;

- Оригинал (и его копия) закладной;

- Подтверждение того, что Вы собственник квартиры;

- Квитанция о пошлине.

Если в Росреестр Вас не сопровождает сотрудник кредитной организации, то необходима еще и доверенность на ваше имя. Процесс погашения длится 3-5 дней, а пошлина стоит 200 рублей.

к содержанию ↑Подводные камни

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Закладная делает жизнь участников кредитного договора немного проще, однако в ней есть и неприятные моменты.

Главное, что стоит узнать, это – чем грозит непогашенная закладная по ипотеке?

До погашения закладной не погашается и факт залога. А грозит это тем, что до момента погашения залога, Вы не сможете считаться полноправным собственником квартиры.

То есть, Вы не получите права на ее продажу, аренду, передачу и прочее.

Рекомендуем к просмотру:

к содержанию ↑

Что делать в случае потери закладной?

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Если закладная была утеряна, то необходимо восстановить права на нее. По факту, это составление дубликата.

Данный момент оговаривается в 18 статье ФЗ Об ипотеке. Восстановлением прав занимается залогодатель, подав соответствующее заявление в Росреестр.

Восстановление утерянной закладной обязательно, так как в противном случае, клиент попросту не сможет погасить ее, а значит и не аннулирует факт залога.

к содержанию ↑Заключение

Закладная по ипотеке позволяет обеим сторонам договора определить и доказать свои права по кредиту и залогу, не предоставляя в доказательство прочих документов.

Для заемщика, процесс оформления этого документа не составляет труда, так как этим фактически занимается банк. Необходимо лишь уплатить госпошлину за регистрацию, а после погашения кредита обратиться в Росреестр с заявлением об аннулировании залога.

ob-ipoteke.info

что это в 2022 году

Кредитование набирает все большей популярности с каждым днем, и поэтому банки пытаются свести к минимуму риски непогашения задолженности по кредитам. Поэтому часто данная цель достигается путем подписания закладной по ипотеке, это, фактически залог квартиры по данному договору.

Что такое закладная по ипотеке?

Закладная по ипотеке является официальным документом, и она чрезвычайно важна для сторон ипотечного договора. С помощью такого документа, как подтверждение залога, клиент имеет возможность получать деньги у банка на любые нужды. Этот документ может подтверждать тот факт, что физическое лицо, клиент банка, фактически владеет тем имуществом, которое находиться у банка в залоге по оформленному договору на получение кредита.

Образцы данного документа можно встретить в сети или взять в банке. Её оформляют с соблюдением всех правил и всех юридических норм. Если хотя бы одно правило при оформлении закладной не выдержано, то документ считается недействительным. А недействительный документ не может прилагаться к договору.

Условия закладной обязательны к изучению, этот документ имеет некоторые нюансы, и если не учесть всего, то можно потерять определенную сумму денег. Большинство из крупных банков предоставляют кредиты для ипотеки только при правильно составленной закладной. Но в некоторых случаях могут обходиться и без неё.

Если ипотека оформляется в небольшой организации, то чаще, данный документ является обязательным к подписанию. Важно при подписании такого документа помнить некоторые его особенности:

- закладная может оформляться только на физическое лицо, она является именной;

- чтобы обеспечить закладную, необходимо оформить такой документ на приобретаемую недвижимость;

- закладная должна иметь все правила кредитного договора, которые называют существенными условиями;

- действие документа ограничивается действием самого кредитного договора, далее он действовать не может.

Закладная может составляться не только на приобретаемое имущество, но и на старую квартиру, поскольку часто для того, чтобы приобрести новое жилье, необходимо заложить старое имущество. Когда данный документ составляется сотрудниками банка, то они обязательно проверят наличие жилья, имущества, и все ли в порядке с документами. Поэтому в анкете при заявке на кредит нельзя врать, все, что указано в ней, будет проверяться сотрудниками банка. Если ценное имущество во владении клиента отсутствует, то банк может отказать в оформлении ипотеки.

Так, оформить надежную ипотеку можно с помощью закладной, и это отличный вариант для заемщика и для банка, который дает деньги на приобретение жилья. Ипотека часто оформляется и при отсутствии стабильного дохода или при низких доходах, когда клиент оформляет закладную.

Зависимо от того, какой бывает ипотека, закладные разделяются на такие виды:

- дом и прилегающий к нему участок;

- квартира;

- недвижимость, которая имеет коммерческий характер;

- арендная земля;

- участок земли.

Проще всего оформить для банка закладную на квартиру. Но при этом есть определенное условие, стоимость имущества по закладной должно превышать стоимость суммы кредита. Именно по такой причине банки часто просят сделать большой первоначальный взнос. Помимо этого, некоторые банки определяют причины, по которым залог могут и не принять. К примеру, кредит берется в одном городе, а закладываемое имущество находиться в ином городе, или в отдаленном участке. Перед тем, как заключать контракты, необходимо учесть все, уточнить все детали, и уже потом подписывать закладную.

Закладную можно охарактеризовать как гарантию для финансового учреждения. Это гарантия того, что свои деньги банк сможет вернуть при любом раскладе. Ипотека – это кредитование долгосрочное, и погашение его длиться долго, и может занять даже несколько десятилетий. За это время случиться может многое, и банк может потерять свои деньги. Поэтому, чтобы обеспечить себе возврат задолженности, банк требует предоставления от клиента закладной бумаги.

Оформление закладной

Чаще всего, закладную для оформления предоставляет кредитно-финансовая организация. Это банк или организация, которая, собственно, и предоставляет человеку кредит. Некоторые банки даже берут за это отдельную плату, фиксируя на данную услугу определенный тариф.

Согласно российскому законодательству, в закладной должны присутствовать такие сведения:

- Название документа «Закладная».

- Фамилия, имя и отчество залогодателя и держателя залога, а также их паспортные данные. Если одной стороной сделки является юридическая компания, то в документе прописывается название организации и её адрес.

- Данные должника, паспортные данные и адрес лица, если должник и залогодержатель – это разные лица.

- Наименование и номер кредитного договора, которого касается закладная. Место заключения такого договора.

- Сумма займа на ипотеку, процентная ставка и сумма процентов по данному договору.

- Срок, к которому должны быть погашены все обязательства по договору.

- Место расположения описанного имущества, а также его описательная характеристика.

- Оценка имущества, которое заложено.

- Подтверждение того, что заложенное имущество действительно принадлежит лицу, которое его закладывает. Для этого называют право и указывают орган, который его зарегистрировал.

- Подтверждение государственной регистрации ипотеки.

- Подписи сторон.

Перед тем, как заключать кредитный договор с банком, сотрудники учреждения рекомендуют своим клиентам предварительно ознакомиться с типовой формой закладной.

Важно ли изучить закладную перед подписанием?

Успех любой сделки начинается из внимательного изучения документов, которые подаются на подпись. Именно в это время возникает необходимость внимательно изучить документы и разобраться во всех нюансах. Важно правильно составлять закладную, и это больше важно для банка, нежели для клиента. Ведь если в документе присутствуют ошибки, то она будет считаться недействительной. И банк при этом не сможет доказать свои права.

Но клиенту также не рекомендуется расслабляться, и обратить внимание на некоторые моменты все же необходимо. На что именно обращать внимание, назовем ниже:

- Подписывая документ, в том числе и закладную, человек соглашается со всем, что написано в нем. Следует проверить все, сумму займа, размеры процентов, условия возврата денег и другое. Бывает, что в таком документе находят ошибку, и она в пользу банка. Банк получает свою выгоду от этого, а клиенту доказать, что это ошибка, трудно.

- Нельзя оставлять без внимания срок, на протяжении которого кредитор должен вернуть закладную после исполнения всех обязательств по договору. Чем меньше срок, тем лучше, ведь по истечению кредитного договора, клиент сможет быстрее снять обременения со своего имущества. Если данной информации в закладной не будет, то она должна быть в самом кредитном договоре

Конечно, закладная не может существенно влиять на взаимоотношения банка и клиента, однако важно сохранять документ у себя до окончания договора и не потерять его. Дело в том, что закладная входит в перечень документов, которые прилагаются к кредитному договору. И она же необходима для того, чтобы снять обременения с имущества после окончания срока действия кредитного договора. Поэтому без закладной успешно завершить операцию не получиться.

Если закладная была утеряна, то важно знать, как поступать в такой неприятной ситуации. Бумага может потеряться как у клиента, так и у банка.

Когда кредитный договор закончился, и история подходит к финалу, то банк обязательно передает клиенту закладную. Этот экземпляр закладной требуется вместе с письмом из банка, что должно подаваться в регистрационный отдел. Часто банк затягивает этот процесс, и не выдает закладную вовремя. Если такое произошло, то следует жаловаться на действия сотрудников банка, и писать жалобу в центральный офис. Получив жалобу, часто банки незамедлительно возвращают документ клиенту.

Если же банк не возвращает экземпляр закладной, мотивируя это её утерей, то из сложившейся ситуации есть два выхода: снять обременение с помощью обращения в судебную инстанцию или же с помощью изготовления дубликата закладной. Дубликат можно изготовить из собственного экземпляра закладной бумаги.

В российском законодательстве существуют нормы, которые дают возможность продавать закладные. Но здесь существуют свои проблемы, к примеру, то, что эти нормы не до конца обозначают действия клиентов. Непонятная формулировка пугает заемщиков, но их опасения абсолютно напрасны. Новый владелец закладной не может изменить условия договора кредита в одностороннем порядке. Для заемщика при продаже закладной изменяться только некоторые условия. Изменится только номер счета, на который ежемесячно необходимо переводить определенную сумму денег. Это финансы на погашение основного долга.

Все условия для клиента останутся прежними, и любое из них может поменяться только при согласии обеих сторон, участвующих в договоре.

На сегодняшний день, существует перечень документов, которые необходимы для подписания кредитного договора. Закладная на имущество в этот перечень не входит, поэтому она не считается обязательной для подписания кредитного договора. Эти нормы упрощают жизнь заемщикам, поскольку если бы закладную определили как обязательную бумагу, то все расходы по её оформлению ложились бы на плечи клиентов банка.

Сам клиент, когда подписывает закладную, не получает от этой бумаги каких-либо для себя выгод. Конечно, бывают случаи, когда банки снижают процентную ставку за предоставления закладной, но это бывает в практике очень редко. К примеру, если кредит оформляется в банке ВТБ или в Сбербанке, то таких привилегий при предоставлении закладной там нет.

Дубликат

Дубликат оформляется банком. Для этого следует обращаться в тот банк, который занимался выдачей кредита. Перед подписанием копии закладной, следует проверить все данные, которые в неё внесены. Лучше всего сверить экземпляр со своим экземпляром закладной, который оставался при её заключении у клиента. Заключив новую закладную, на ней ставиться отметка о том, что это дубликат или копия.

Данные условия игнорировать нельзя, поскольку есть копия или второй экземпляр отсутствует, то установить идентичность документа будет невозможно. Особенно тяжело это будет сделать в том случае, когда после заключения кредитного договора и закладной прошло много времени. Кредиторы могут нарочно уничтожать вторые оригиналы закладных, чтобы после окончания срока действия договора затягивать процесс снятия обременений с имущества клиента.

Если сотрудники банка будут требовать заплатить за дубликат закладной или попытаются изъять у клиента штраф за утерю документа, то такое поведение банка карается законом, и является неприемлемым. На подобные действия можно жаловаться в центральный офис организации. Если жалоба не дает результатов, то можно обратиться в суд.

Это банк теряет закладную, и поэтому они должны выдавать её дубликат абсолютно бесплатно. Для того чтобы избежать в дальнейшем спора, данный пункт можно прописывать в закладной или же указать при заключении кредитного договора. Для своего же блага, можно сделать копии таких документов, и заверить их нотариально.