Что такое скоринг в банке: кредитный. Что такое код скоринга 7

Скоринговый балл – что это?

Автор: Виктория Денисова Опубликовано: 01.11.2022

Что нужно знать об оценке клиента скоринговой системой? Как скоринг начисляет баллы? Кто получает отказы? Об этом в нашей статье.

Оформляя очередной кредит, клиенты часто слышат отказ, аргументированный тем, что заявителю присвоен низкий балл по системе скоринге. Другие причины отказа не указываются. Для большинства людей не понятна суть скоринга. Поэтому необходимо разобраться в этой системе и начислении баллов.

Что такое скоринговый балл?

Скоринг в переводе с английского языка означает общее количество очков. То есть, scoring – это числовое значение финансовой благонадежности клиента. Такой системой оценки пользуется большинство банков и других финансово-кредитных организаций. В первую очередь scoring актуален в тех случаях, когда требуется быстрая оценка финансового портрета заемщика, например, при оформлении экспресс-кредитов или займов в МФО.

Рассмотрим подробнее скоринговый балл – что это и как он используется в системе?

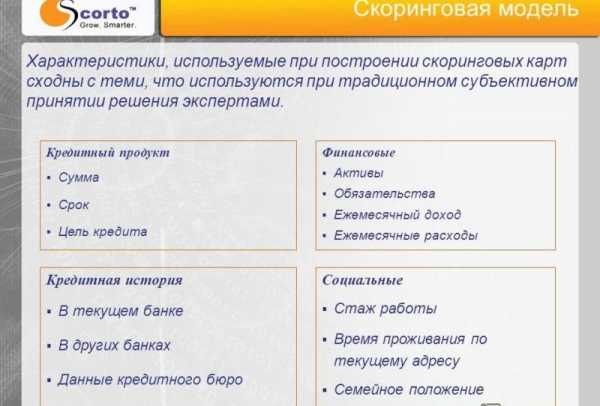

С технической точки зрения система скоринга – это программа, оценивающая клиента на основании ответов на вопросы. После анкетирования клиента информация (ответы) вносятся в базу данных, которая обрабатывает их и по каждому критерию присваивает балл. В дальнейшем баллы суммируются, а заемщик получает общее количество очков.

Например, при многочисленных подачах анкет автоматизированные системы скоринга обрабатывают их и выбирает наиболее привлекательные (с позиции заинтересованности банка, МФО). Остальные клиенты отсеиваются и получают отказ.

Поскольку кредитование является одним из популярнейших продуктов, современные системы скоринга полностью автоматизированы. Скоринг применяется при выдаче ипотеки и крупных кредитов, но в таких случаях он является лишь частью общей проверки заявителя. Наибольшую популярность scoring получил с следующих направлениях:

- банковское экпресс-кредитование;

- выдача потребительских кредитов;

- выдача займов микрофинансовыми компаниями.

Все перечисленные варианты не требуют тщательной проверки заемщика. Поэтому в некоторых случаях человеческий фактор, а именно оценка кредитным специалистом, может не осуществляться.

Как подсчитать скоринг-баллы?

Количество баллов, которые набирает клиент, свидетельствуют о рисках финансового учреждения. Подсчитать собственные скоринг-баллы невозможно, поскольку в каждой компании используются собственные критерии оценки и алгоритмы подсчета. Например, НБКИ использует шкалу от 300 до 850 баллов. Очевидно, что при наборе небольшого количества очков клиент не может претендовать на получение займа.

Риск кредитора снижается, если заемщик набирает максимальное количество очков. Важно подчеркнуть, что каждый кредитор использует собственные методики и трактует показатели исключительно на основании собственной кредитной политики.

Для подсчета скоринг-баллов во всех компаниях используется стандартный набор данных:

- возраст заемщика;

- пол;

- количество детей и семейное положение;

- финансовое состояние.

Необходимо подробнее остановиться на последнем критерии, так как на него оказывают влияние:

- место работы;

- размер заработной платы;

- динамика дохода;

- наличие кредитов;

- дополнительные источники дохода (учитываются и неофициальные).

За каждый критерий присваивается определенный балл.

Немаловажную роль играет и дополнительная информация:

- наличие имущества;

- частота пребывания за рубежом;

- вид деятельности;

- внешний вид и пр.

Диапазон значений и их характеристика

Как отмечалось, в каждой организации используют собственные диапазоны значений скоринга. Например, в НБКИ присваиваются следующие числовые значения:

- 700 и больше – идеальная оценка. Клиент может рассчитывать на выгодные условия долгового финансирования;

- 650 – 700 – стандартный рейтинг;

- 600 – 650 – неплохой показатель, при котором банк, скорее всего, не откажет;

- 500 – 600 – высокая вероятность отказа. Банку могут понадобиться дополнительные гарантии;

- ниже 500 – плохой рейтинг. Заемщику необходимо исправлять КИ через МФО.

Очевидно, что с рейтингом ниже 500 заемщики могут получить средства только в ломбардах и микрокредитных компаниях, которые не интересуются КИ.

Скоринговый балл в БКИ Эквифас немного отличается от аналогичной оценки в НКБИ, так как здесь предоставляются другие значения. В среднем, значения варьируются от 250 до 850 баллов.

Что означает код скоринга 7?

Некоторые критерии оценки зависят от клиента, например, его история взаимоотношений с банками. То же самое касается семейного положения.

Так, замужним и женатым клиентам присваивается сразу 29 баллов, в то время как холостяки получают всего лишь 7 очков. Молодым людям (до 35) начисляется 7 скоринг-баллов. Гораздо больше кредиторы доверяют лицам старше 45 лет: они получают 35 баллов.

Кредитная история и скоринг, стоит ли совмещать?

Необходимо отметить, что скоринговые системы – это машины. Поэтому они оценивают клиентов на основании «сухой» статистики. Например, заемщик может получить высокий балл за то, что занимает должность директора. При этом система не сможет учесть, что клиент работает в компании-однодневке.

Известны ситуации, когда заемщик получал отказ в получении потребительского займа, но скоринг одобрял ипотеку. Поэтому получение низкого балла – это не повод для плохого настроения.

mickrokredit.ru

Что такое код скоринга 7

Скоринговый балл – это числовое выражение вашей кредитоспособности и, соответственно, благонадежности. Отвечая на вопросы кредитного специалиста (или заполняя онлайн-анкету на сайте микрофинансовой организации), вы предоставляете банку исходные сведения, на основании которых и будет в дальнейшем принято решение о возможности кредитования. Для подсчета баллов банки используют различные скоринг-системы, специально разработанные для этих целей специализирующимися на выпуске таких программ компаниями.

Итак, как же его подсчитать, этот самый скоринг-балл? Мы уже сказали, что для таких подсчетов используются специальные программы. Они разработаны таким образом, чтобы начислять некоторое количество баллов по каждому показателю.

Для подсчета скорингового балла используются следующие данные:

1. Персональные данные потенциального заемщика, а именно:

- пол;

- возраст – лицам до 35 лет присваивается от 7 баллов, людям в возрасте 35-45 лет банк начислит от 29 баллов, гражданам старше 45 лет будет присвоено от 35 баллов;

- семейное положение – состоящим в браке гражданам начисляется от 29 баллов, а вот одиноким «светит» лишь 9 баллов;

- наличие или отсутствие детей и прочие.

2. Финансовое положение клиента. Здесь играют первостепенную роль такие показатели, как:

- занимаемая должность;

- трудовой стаж на одном месте и насколько часто вы склонны менять место работы;

- ежемесячный доход и его динамика за определенный период времени;

- имеющиеся долговые обязательства и их соотношение с уровнем дохода;

- наличие или отсутствие дополнительных источников дохода (причем не только официальных).

Самый высокий балл (от 23) получат те заемщики, которые проработали в общей сложности более шести лет. Кстати, банк проверит и вашу кредитную историю. Некоторые финансовые организации вообще не кредитуют при наличии просроченных платежей, особенно текущих. Соответственно, за хорошую кредитную историю и баллов вам начислят больше.

3. Сопутствующая информация. Здесь банком может учитываться все что угодно – имущество в собственности, наличие поручительства или залога и даже (!) насколько часто вы бываете за границей. Последний пункт многим покажется странным, а для банка это лишнее подтверждение вашей кредитоспособности.

Совокупность баллов, полученных по каждому пункту, определяет ваш общий скоринг-балл. В различных системах оценка его значения может незначительно различаться.

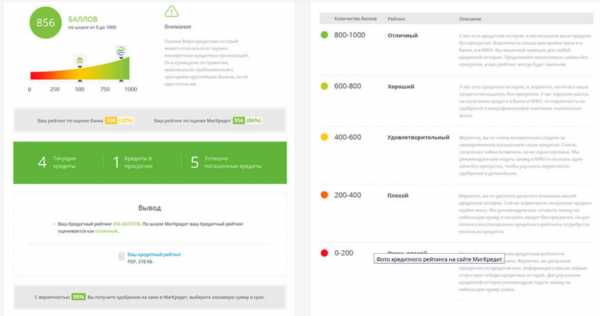

Бюро кредитных историй Эквифакс предоставляет услуги и по подсчету скоринг-балла потенциального заемщика. Диапазон значений здесь следующий:

- до 510 баллов – очень плохой показатель, при котором кредитоваться почти невозможно;

- 511-580 баллов – уже лучше, но все равно плохо, ваши шансы минимальны;

- 581-660 баллов – «серединка», при которой кредитование возможно, но крайне сомнительно;

- 661-830 баллов – хороший уровень, при котором у вас достаточно шансов на получение кредита;

- 831-999 баллов – отличный показатель, при котором отказов в кредитовании практически не бывает.

Этой системой пользуется Национальное бюро кредитных историй. Градация здесь следующая:

- меньше 600 баллов – плохой показатель, при котором вам откажут практически в любом банке;

- 600-620 баллов – шансов мало, но вам могут предложить кредит на короткий срок и под более высокую ставку, а то и вообще кредитную карту с маленьким лимитом;

- 620-640 баллов – не очень хороший уровень, при котором вам могут снизить сумму кредита и его срок;

- 640-650 баллов – средненько, можно не рассчитывать на большие суммы кредитов и готовиться к доскональной проверке предоставленных данных;

- 650-690 баллов – хороший показатель, при котором есть все шансы получить кредит на запрошенных вами условиях и под минимальную ставку;

- свыше 690 баллов – отличный уровень, при котором вам не откажут.

Стоит отметить, что получить заветные максимальные значения вряд ли возможно, на практике такое не встречается пока.

Системы, формирующие скоринговый балл, выполняют достаточно сухую оценку, основываясь на «голых» фактах. Например, вам могут понизить балл за отсутствие постоянной прописки в данном регионе, но система не сможет учесть, что вы проживаете в собственном жилье в двух шагах от границы с соседним регионом. Или же наоборот, балл повышается за вашу руководящую должность, а то, что работаете в фирме-однодневке, система не видит.

Бывали случаи, когда одному и тому же человеку отказывали в кредите на покупку бытовой техники и одобряли ипотеку. Дело в том, что «магазинные» кредиты основаны исключительно на скоринге. Суммы там невелики и потерять их банк не боится. А вот в долгосрочных кредитах любое банковское учреждение заинтересовано. Поэтому наряду с оценкой скоринговых баллов производится комплексная оценка заемщика кредитным специалистом.

Получив низкий балл по скорингу, расстраиваться не стоит. Если банк заинтересован в выдаче вам кредита, он наверняка проведет дополнительную проверку.

Ипотека онлайн калькулятор тинькоффАльфа банк тариф комфорт лимит снятия

audit-it.netlify.com

Что такое скоринговый балл в кредитной истории? :: BusinessMan.ru

Скоринговый балл – это статистическая оценка кредитного рейтинга банковского клиента. Калька с англоязычного «score» - счет.

Вручную никто не оценивает потенциального заемщика. В условиях цифровой экономики получателя займа опрашивает и обсчитывает компьютерная программа. В результате машинной обработки «да», «нет» и некоторого ряда введенных цифр бездушный аппарат выносит приговор – соискателю выдать средства или отказ по скоринговому баллу.

Определения и понятия

Кредитные финансовые учреждения из первой полсотни развивают собственные нейросети и программы для определения граней лояльности клиента.

КФУ помельче используют готовые решения российских и западных разработчиков.

Скоринговый балл для одобрения заявки подсчитывается программами, которые регулярно обновляются вслед за изменениями в законах и в раскладке социально-экономических факторов.

Профессиональных подходов в системе четыре:

- «Анкета заявки». Через этот вид оценки проходили пользователи банковских услуг при первичном обращении. Здесь собирают паспортные данные; наличие движимого и недвижимого имущества; сведения о доходах и расходах; проверяют наличие других кредитов. Программа анализирует введенные сведения и констатирует: выдавать заем или отказать в просьбе.

- «Финансовое поведение». Проверяются действия соискателя в сфере банковских операций со счетами и картами. На основании статистических сведений программа делает вывод о платежеспособности клиента и уточняет параметры лимитов.

- «Мошенничество». КФУ считают, что в неприкрытом мошенничестве задействовано 9 % кредитов. Защищая собственные интересы от невозврата заемных средств, потенциального получателя денег оценивают на вероятность попрания им УК РФ.

- «Друг – коллектор». Это метод определения порядка действий КФУ при реанимации «плохого» кредита. Диапазон мероприятий начинается звонком из банка и предупреждением должника по телефону и заканчивается передачей «забывчивого» клиента в руки коллекторского агентства. Эффективность комплекса мероприятий достигает 40 % - по неофициальной статистике, именно столько должников возвращают занятые финансы после энергичных напоминаний.

Интервал значений

Формальная оценка финансовой лояльности гражданина лежит в диапазоне 250-999. Каждая контора разработала собственную градацию.

Например, Национальное бюро кредитных историй. Число 600 – нижняя граница доверия. Банк, сотрудничающий с НБКИ, получив уведомление о клиентском СБ 599 и ниже, предпочтет отказать в займе. Однако, если СБ превышает 690, то затруднений в оформлении не возникнет. В интервале 610-680 возможны следующие ситуации: снижение суммы займа, сроков исполнения, повышенная ставка или вообще вместо живых купюр предложат пластик.

Банки, взаимодействующие с компанией кредитных историй «Эквифакс», оценивают фактор доверия так: нижняя граница доверия – 510; беспроблемное финансирование – 831.

Диапазон 511-830 позволит получить кредитную карту или минимальную сумму займа по повышенной ставке на кратчайший срок.

При каких параметрах не откажут

Возраст. С 23 до 55 лет обеспечат долговыми деньгами. Так как это работоспособный и относительно здоровый период жизни.

Образование. Высшее в приоритете.

Место проживания. Не криминализированный по сведениям статистики район.

Профессия и должность. Дают плюс, так как специалисту и руководителю заработок гарантирован.

Уровень дохода. Показывать следует не только зарплату по основному месту работы, но и доходы от подработки. Даже без официального трудоустройства.

Кредитная нагрузка. Перечисляйте открыто все денежные и пластиковые займы. Логика программы иногда творит чудеса: у человека три долга перед банкирами, но соискателю не отказывают и в четвертом займе.

Операции с картой. Показывайте финансовую состоятельность – совершайте мелкие покупки по кредитке. Аккуратно гасите долг. Не встревайте в азартные игры с расчетом пластиком.

Кредитная история. Емкий показательный формуляр. Скоринговый уровень из отзыва как проходная отметка в вуз.

Причины низкой оценки

В порядке убывания важности причины выглядят так:

- За месяц фиксировано более одного запроса КФУ о лояльности потенциального заемщика. Предположим, человек после отказа в крупном банке направился в учреждение меньшего масштаба, перебрал десяток кредитных контор за месяц. Это выглядит очень подозрительно, формируется мнение, что клиенту отказывают неспроста. В отношении ситуации есть пример из СБ РФ. Там «кредитные операционисты» в случае отказа в запрашиваемой сумме советуют следующий запрос составлять не ранее чем через два месяца.

- Отсутствие актуальных сведений о новых кредитах. Если за соискателем не числится годовой давности заем, то этот факт снижает оценку. Сберкасса заботится о потенциальных получателях финансов и рассылает СМС с приглашением оформить новый кредит. Хотя видит, что человек еще со старым не расквитался.

- Возраст, пол и семейное положение не позволяют удовлетворить запрос. Гендерные границы установлены на основе статистики о продолжительности жизни мужчин и женщин. Семейное положение «женат» или «замужем» повышает оценку. Одиноким с низким уровнем оценки предоставляется право обратиться в МФО.

- Активность получения и использования карт. Чтобы повысить показатель, надо либо получать новые карты, либо стремиться к увеличению лимита по действующей. Сбербанк, наблюдая за активностью выданной карты, за аккуратностью пользователя в выплате долгов по ней, непременно повышает лимит. Например, семь лет назад выданная карта с лимитом 20 тысяч рублей регулярно возобновлялась, лимит увеличился до 85 тысяч рублей.

Непреодолимая преграда

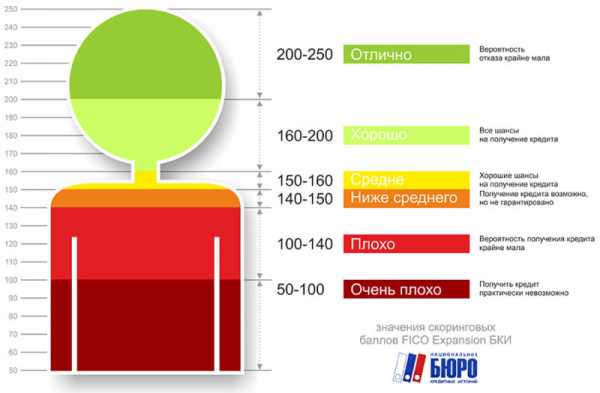

Зона скорингового балла – это интервал параметра оценки клиента на риск невозврата и мошенничества. Успех определяется зоной. Красочные рапорты Национального бюро кредитных историй делят допустимый диапазон значений в среднем на части:

- Красную 300-400.

- Оранжевую 401-500.

- Желтую 501-620.

- Зеленую 621- 850.

Для одобрения кредита скоринговый балл доступен в зеленом секторе.

Но в целом для интересанта красный цвет подобен черному.

Шкала для КФУ делится на три сегмента: белый, черный и серый.

Если параметр кандидата расположен в белом секторе, то есть вероятность удовлетворить необходимость в финансах в запрашиваемом размере и на желаемый срок.

Черный сегмент означает черный скоринговый балл. С полным и окончательным отказом на текущий момент. Но отчаиваться не следует. С целью доведения программного комплекса до совершенства разработчики допускают выдачу минимального кредита обладателям низкой оценки.

В пределах статистической погрешности до 5 % претендентов, попавших в черную зону скорингового бала, обеспечиваются кредитом. Банки готовы рискнуть невозвратом мелкой суммы для уточнения стратегии расчета проходной отметки и математической модели в целом.

Всех жизненных ситуаций не предусмотришь одномоментно. Поэтому в серой зоне простор для маневров. Если жестко отказывать соискателям, то повышается вероятность снижения клиентской базы. Что ведет к ухудшению финансового результата работы КФУ.

Выведать собственную подноготную

Соискатель кредита не защищен от технической ошибки оператора, вносящего сведения о клиенте в программу, и от сбоев, собственно, программы. В неподходящий момент человек обнаруживает, что его история не безупречна в глазах банка. Исправить формуляр непросто, времени займет изрядное количество, поэтому полезно раз в год обращаться в бюро хранения историй и получать подробный отчет о финансовых взаимоотношениях с банками. Ниже приведен способ, как узнать свой скоринговый балл.

Этапы поиска через интернет:

- Найти в заключенном договоре или получить вновь код субъекта кредитной истории. Получение нового КСКИ – процедура платная, примерно 300 рублей.

- Через сайт Центрального Банка обратиться в Центральный каталог кредитных историй за информацией о месте хранения сведений о человеке под указанным КСКИ. Это место называется Бюро кредитных историй.

- Обратиться в указанное БКИ за отчетом.

Хранилище каждого шага

По сведениям с сайта ЦБ РФ на территории страны действуют 17 контролирующих компаний. Города, жители которых на третьем этапе могут обойтись без интернета, а просто прийти с удостоверением личности в офисы БКИ и получить требуемый отчет:

- Москва – 6 компаний;

- Ростов-на-Дону – 3 конторы;

- Санкт-Петербург – 2 организации;

- Йошкар-Ола и Казань, Тольятти и Камышин, Красноярск, Тюмень – по 1 точке.

Предоставляют онлайн-сервис три столичных компании:

- Национальное бюро кредитных историй, НБКИ.

- Объединенное кредитное бюро, ОКБ; надо на сайте компании зарегистрироваться, создать личный кабинет и внести персональные данные. На этом онлайн заканчивается, и в игру вступает Почта России: провинциалам надо заверить у нотариуса заявление на активацию личного кабинета и отправить заказным письмом. Столичные соискатели располагают возможностью лично доставить заявление в офис ОКБ. После проверки сведений в заявлении на электронную почту придет ответ - допуск в ЛК.

- «Эквифакс».

Проверочные услуги КФУ

Узнать скоринговый балл Сбербанка можно за 580 рублей. КФУ возьмет на себя все тяготы обмена запросами и письмами для получения отчета о кредитной истории, содержащего код допуска к финансам.

"Райффайзенбанк" подобных услуг не оказывает, но о клиентах имеет полную финансовую картину. Заемщик может воспользоваться статьей 8 закона 218 и самостоятельно пройти цепочку получения отчета с оценкой лояльности.

Лояльность клиента как заемщика КФУ проверяют, параллельно рассматривая результаты собственной программы и системы бюро, с которым у банка заключен договор.

Сколько стоит

На территории страны действует закон о кредитных историях. Согласно статье 8, заемщик имеет основание один раз за календарный год обратиться по месту хранения и безвозмездно получить отчет о собственной истории.

Количество обращений учитывается в бюро. Интересы заемщика охраняет Федеральная служба по финансовым рынкам. Если контора выставит требование оплатить услуги по предоставлению первого и единственного отчета, то гражданин вправе письменно пожаловаться в ФСФР на нерадивого исполнителя услуг.

Запросов за год можно формировать сколько угодно. Но правило таково: бесплатно – один. Остальные ответы предоставляются за отдельную плату в размере 300-700 рублей.

Пересдача

Отчет о кредитной истории с неудовлетворительным показателем огорчает и рушит планы. Человек ищет, как повысить скоринговый балл. Способы изменения различные. Выбор определяется параметрами требуемого займа.

Зарегистрировав брак, приобрести статус семейного человека. При подсчете СБ семейным гражданам добавляют 29, а холостым только 9.

Сменить район или регион проживания на благополучный с точки зрения криминогенной обстановки.

Получить в выбранном банке кредитную карту и совершать с нее мелкие покупки, погашая долг в льготный период.

Оформить кредит условно на 50 тысяч рублей. Совершить покупку, например, стиральной машины, и погасить задолженность без нарушения графика платежей.

Советы бывалых

Полезно заблаговременно позаботиться о платежной репутации.

- Узнайте текущее значение параметра лояльности.

- Запрашивайте отчет раз в год.

- Сравнивайте текущее значение с предыдущим числом. При резком снижении параметра лояльности подайте заявку на кредитную историю. Разберитесь, отчего упал рейтинг доверия. Примите надлежащие меры.

businessman.ru

Скоринговый балл | Финансы для Людей

Последнее обновление:12 июня 2015Скоринговый балл – это числовое выражение вашей кредитоспособности и, соответственно, благонадежности. Отвечая на вопросы кредитного специалиста (или заполняя онлайн-анкету на сайте микрофинансовой организации), вы предоставляете банку исходные сведения, на основании которых и будет в дальнейшем принято решение о возможности кредитования. Для подсчета баллов банки используют различные скоринг-системы, специально разработанные для этих целей специализирующимися на выпуске таких программ компаниями.

Подсчет скоринг-баллов

Итак, как же его подсчитать, этот самый скоринг-балл? Мы уже сказали, что для таких подсчетов используются специальные программы. Они разработаны таким образом, чтобы начислять некоторое количество баллов по каждому показателю.

Для подсчета скорингового балла используются следующие данные:

1. Персональные данные потенциального заемщика, а именно:

- пол;

- возраст – лицам до 35 лет присваивается от 7 баллов, людям в возрасте 35-45 лет банк начислит от 29 баллов, гражданам старше 45 лет будет присвоено от 35 баллов;

- семейное положение – состоящим в браке гражданам начисляется от 29 баллов, а вот одиноким «светит» лишь 9 баллов;

- наличие или отсутствие детей и прочие.

2. Финансовое положение клиента. Здесь играют первостепенную роль такие показатели, как:

- занимаемая должность;

- трудовой стаж на одном месте и насколько часто вы склонны менять место работы;

- ежемесячный доход и его динамика за определенный период времени;

- имеющиеся долговые обязательства и их соотношение с уровнем дохода;

- наличие или отсутствие дополнительных источников дохода (причем не только официальных).

Самый высокий балл (от 23) получат те заемщики, которые проработали в общей сложности более шести лет. Кстати, банк проверит и вашу кредитную историю. Некоторые финансовые организации вообще не кредитуют при наличии просроченных платежей, особенно текущих. Соответственно, за хорошую кредитную историю и баллов вам начислят больше.

3. Сопутствующая информация. Здесь банком может учитываться все что угодно – имущество в собственности, наличие поручительства или залога и даже (!) насколько часто вы бываете за границей. Последний пункт многим покажется странным, а для банка это лишнее подтверждение вашей кредитоспособности.

Диапазон значений и их характеристика

Совокупность баллов, полученных по каждому пункту, определяет ваш общий скоринг-балл. В различных системах оценка его значения может незначительно различаться.

Оценка скорингового балла в бюро Эквифакс

Бюро кредитных историй Эквифакс предоставляет услуги и по подсчету скоринг-балла потенциального заемщика. Диапазон значений здесь следующий:

- до 510 баллов – очень плохой показатель, при котором кредитоваться почти невозможно;

- 511-580 баллов – уже лучше, но все равно плохо, ваши шансы минимальны;

- 581-660 баллов – «серединка», при которой кредитование возможно, но крайне сомнительно;

- 661-830 баллов – хороший уровень, при котором у вас достаточно шансов на получение кредита;

- 831-999 баллов – отличный показатель, при котором отказов в кредитовании практически не бывает.

Система оценки от компании FICO

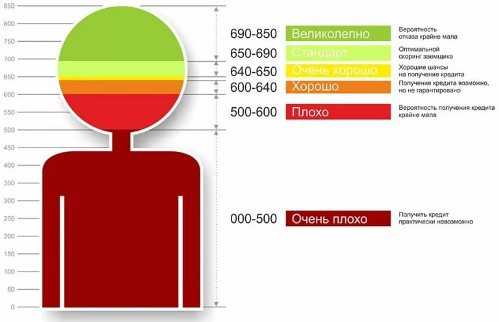

Этой системой пользуется Национальное бюро кредитных историй. Градация здесь следующая:

- меньше 600 баллов – плохой показатель, при котором вам откажут практически в любом банке;

- 600-620 баллов – шансов мало, но вам могут предложить кредит на короткий срок и под более высокую ставку, а то и вообще кредитную карту с маленьким лимитом;

- 620-640 баллов – не очень хороший уровень, при котором вам могут снизить сумму кредита и его срок;

- 640-650 баллов – средненько, можно не рассчитывать на большие суммы кредитов и готовиться к доскональной проверке предоставленных данных;

- 650-690 баллов – хороший показатель, при котором есть все шансы получить кредит на запрошенных вами условиях и под минимальную ставку;

- свыше 690 баллов – отличный уровень, при котором вам не откажут.

Стоит отметить, что получить заветные максимальные значения вряд ли возможно, на практике такое не встречается пока.

Системы, формирующие скоринговый балл, выполняют достаточно сухую оценку, основываясь на «голых» фактах. Например, вам могут понизить балл за отсутствие постоянной прописки в данном регионе, но система не сможет учесть, что вы проживаете в собственном жилье в двух шагах от границы с соседним регионом. Или же наоборот, балл повышается за вашу руководящую должность, а то, что работаете в фирме-однодневке, система не видит.

Бывали случаи, когда одному и тому же человеку отказывали в кредите на покупку бытовой техники и одобряли ипотеку. Дело в том, что «магазинные» кредиты основаны исключительно на скоринге. Суммы там невелики и потерять их банк не боится. А вот в долгосрочных кредитах любое банковское учреждение заинтересовано. Поэтому наряду с оценкой скоринговых баллов производится комплексная оценка заемщика кредитным специалистом.

Получив низкий балл по скорингу, расстраиваться не стоит. Если банк заинтересован в выдаче вам кредита, он наверняка проведет дополнительную проверку.

.

www.privatbankrf.ru

Что такое скоринговый балл и как его подсчитать?

Оглавление

Скоринговый балл представляет собой числовое выражение, характеризующее кредитоспособность лица и уровень его благонадежности. Определение этого параметра – одна из важнейших процедур, которую проводят представители финансового учреждения перед выдачей кредита. Для определения скорингового балла активно применяются различные системы, которые помогают компаниям просчитать все возможные риски. Именно о них, а также о том, что представляет собой показатель в целом, поговорим детальнее.

Подсчет скоринг-баллов

Скоринговый балл для одобрения кредита рассчитывается специалистами при помощи использования специальных программ. В основе алгоритма их работы лежит начисление определенных баллов на основании анализа каждого из заданных критериев.

Для определения количества очков анализируются такие категории параметров, как:

- личные данные заемщика;

- финансовое положение лица, планирующего оформить кредит;

- сопутствующая информация.

К первой категории относится вся персональная информация о потенциальном заемщике:

- пол;

- возраст;

- семейное положение;

- наличие или отсутствие детей.

Лица, который не достигли 35-летнего возраста, получают 7 баллов, заемщики в возрасте от 35 до 45 лет – уже от 29. Высокий показатель присваивается гражданам, решившим оформить заем после 45 лет, он составляет 35 баллов.

ВАЖНО! Что касается семейного положения, то говоря о том, как узнать свой скоринговый балл, стоит отметить что для замужних/женатых лиц он составляет 29, а для одиноких граждан – 9.

При анализе финансовых показателей роль играют следующие факторы:

- занимаемая должность на месте работы;

- трудовой стаж в рамках одного предприятия или организации;

- частота смены места работы;

- уровень ежемесячного дохода и его динамика;

- соотношение размера займа с уровнем дохода;

- присутствие дополнительных источников доходов, в том числе и неофициальных.

Один из высоких скоринговых коэффициентов причисляется тем заемщикам, которые в общей сложности работают дольше 5 лет – 23. Важную роль играет и состояние кредитной истории. При положительной специалисты начисляют больше баллов, что благотворно отражается на выдаче средств.

Сопутствующая информация может включать в себя анализ различных категорий. Так, банк или любое другое финансовое учреждение может учитывать наличие у потенциального заемщика имущества, факт поручительства или даже поездки за границу.

Диапазон значений и их характеристика

Шкала скоринга условно подразделяется специалистами на три зоны: белую, серую и черную. Первая отражает самую высокую вероятность выдачи кредита, вторая зона означает сниженные шансы на получение займа. Как правило, при нахождении показателя в такой зоне на факт выдачи дополнительно влияет размер займа и срок. Черная зона скорингового балла означает вероятный отказ финансового учреждения.

ВАЖНО! Каждая компания оценивает скоринговые значения по своему алгоритму, а потому по итогу они могут довольно сильно различаться.

Оценка скорингового балла в бюро «Эквифакс»

Один из популярных экспертов в сфере оценивания кредитного рейтинга заемщиков – бюро кредитных историй «Эквифакс». Работники агентства подсчитывают баллы потенциального заемщика в следующих пределах:

- менее 510 – низкий показатель, максимальное число отказов по кредитам;

- от 511 до 580 – небольшие шансы на получение займа;

- от 581 до 660 – среднее значение, делающее кредитование возможным;

- от 661 до 830 – хороший показатель, отражающий высокие шансы на получение кредита от финансовых учреждений;

- от 831 до 1000 – отличный показатель, гарантирующий практически 100 % одобрение всех категорий займов.

Отказ по скоринговому баллу на основании пределов, приведенных этим агентством, возможен, если на основании анализа всех факторов лицо набрало до 580 баллов.

Система оценки от компании FICO

Это система выступает в роли одной из самых распространенных и популярных, на ее основе производит расчеты Национальное бюро кредитных историй. Градация кредитных баллов по этой системе оценивания представлена следующим образом:

- До 600 – плохой скоринговый показатель, влекущий за собой отказ в большинстве кредитных учреждений.

- От 600 до 620 – минимальные шансы для получения займов. Наиболее вероятно оформление займов на короткий срок и под повышенный процент.

- От 620 до 640 – ниже среднего. Минимальные суммы кредитов на короткие сроки.

- От 640 до 650 – этот показатель считается средним и позволяет лицу претендовать на небольшие суммы кредитов после тщательной проверки всей информации.

- От 650 до 690 – хорошее значение, которое дает возможность получить кредит на оптимальных условиях.

- От 690 – идеальный кредитный рейтинг с максимальным процентом одобрения заявок.

В целом при анализе фирмы основываются на сухих фактах, поэтому довольно часто возникают случаи отказа по скоринговому баллу от учреждений, что значит их нежелание оформлять заем.

Скоринг активно применяется при рассмотрении заявок на различные типы ссуд. Так, магазинные займы полностью основаны на учете таких данных, а вот серьезные программы, к примеру, ипотечное кредитование использует баллы только в качестве вспомогательного элемента.

www.gocredit.ru

Что такое скоринг в банке: кредитный |

Опубликовал: admin в Кредиты 06.07.2022 50 Просмотров

Сегодня наверняка нет человека, который хотя бы раз в жизни не обращался в банк за кредитными средствами. Но кредитно-финансовые организации ответственно относятся к оценке кредитоспособности заемщика и проводят анализ личных данных, именно поэтому одни могут с легкостью получить нужную ему сумму, а другие регулярно получают отказы. Наверняка, каждый задавался вопросом, почему происходит так и на основании каких данных банки принимают решение. На самом деле система оценки кредитоспособности называется кредитный скоринг. Что такое скоринг в банке? Попробуем найти ответ.

Итак, прежде чем ответить на вопрос, что такое скоринг, начнем с того, что за последние несколько лет банковская система сильно изменилась, кредиты стали массово доступны для людей с разным доходом и социальным статусом. С одной стороны, это хорошо, ведь банк, таким образом, увеличивает свой доход, имеет возможность развиваться и получать прибыль, а клиент, свою очередь, получает средства, в которых он нуждается, это избавляет его от нужды копить годами деньги на крупные покупки.

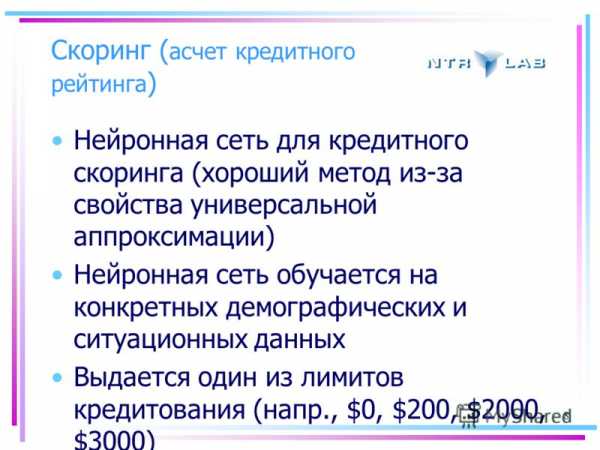

В связи с этим банковским сотрудникам практически невозможно рассмотреть все заявления самостоятельно. То есть, проверить кредитоспособность своих клиентов, оценить степень своих рисков и вынести решение, поэтому сегодня этим занимается автоматическая система. Кредитный скоринг – это математическая модель оценки платежеспособности потенциального заемщика на основании его данных. Основная задача сотрудника собрать необходимую информацию о клиентах и загрузить их в систему, а она автоматически проводит анализ.

Скоринг – это система, которая позволяет на основании предоставленных клиентом данных составить портрет клиента как заемщика, то есть она основана начисленных в статистических методах, благодаря которым удается присвоить балл.

Кстати, стоит отметить, что каким именно образом система оценивает кредитоспособность хранится под строжайшим секретом. То есть, клиент доподлинно не может знать, что именно учитывает система, и какие его параметры позволяют судить о его кредитоспособности.

Нельзя не отметить тот факт, что система подсчета баллов позволяет банку свести к минимуму риски невозврата заемных средств, увеличить кредитный портфель, сократить сроки выдачи кредита. Именно поэтому они применяют скоринговую модель, чтобы полностью исключить человеческий фактор при оценке поведения потенциального заемщика. Скоринговая модель – это система построения оценки кредитоспособности заемщика на основании нескольких параметров.

При обращении в банк за кредитом заемщики заполняют анкету, а, точнее, кредитный специалист вносит в программу данные заемщика. То есть, его документы и прочие сведения и со слов клиента. Рассмотрим несколько параметров, которые участвуют в системе скоринга:

- данные паспорта;

- семейное положение;

- возраст;

- наличие детей, их количество и возраст;

- размер ежемесячного дохода;

- место работы и должность;

- количество записей в трудовой книжке;

- наличие в собственности имущества: недвижимость или авто;

- наличие иных кредитных обязательств и другого обременения.

Это, конечно же, еще не все сведения, которые заемщик предоставляет для оценки своей надежности. Все же, кроме оценки личных данных, банк обращается кредитной истории клиента, в связи с чем, Бюро кредитных историй предлагают банкам дополнительные скоринговые модели на основании хранящихся у них данных. То есть, если говорить простыми словами, то объем выданных кредитов за последние годы увеличился в несколько раз, соответственно каждый потенциальный заемщик уже имеет долговые обязательства перед другими кредиторами, а это означает, что в любой момент он может оказаться в долговой яме и быть неплатежеспособным.

С помощью Бюро кредитных историй можно распознать какая кредитная нагрузка возложена на потенциального заемщика и оценить вероятность просрочек и невыплаты кредитов. Автоматическая система обрабатывает сведения о потенциальном заемщике, и присваивает ему определенный рейтинг, кредитоспособные получают высший балл, а неплатежеспособные низкую оценку.

Например, заемщику, который в прошлом не допускал просрочек по обязательствам, присваивается оценка 1. А оценка в 9 баллов свидетельствует об образовании безнадежной задолженности, переданной в суд. Код скоринга 7, что это значит? А это означает лишь то, что заемщик регулярно нарушает условия договора, но вносит в итоге оплату в полном объеме. Наиболее надежными считаются клиенты с оценками 1 и А, то есть это те заемщики которые не допускали просрочек по кредиту на срок до 1 месяца.

Кроме того, Бюро кредитных историй предоставляет банку автоматическую информацию о его клиентах, а именно об открытии новых счетов в других банках, оформление новых кредитов, изменение личных данных, в том числе паспортных, об образовании просроченной задолженности и других изменениях. Только недостаток заключается в том, что одно бюро передает сведения в те банки, с которым они имеют договор, соответственно, информация по всем кредитным организациям не распространяется.

Скоринговый балл – это оценка кредитоспособности клиента, которая по совокупности представленных клиентом данных дает определенный результат о проведении аналитических и математических расчетов. Баллы присваиваются за все анкетные данные заемщика, например:

- Возраст заемщика играет важнейшую роль при выдаче кредита, заемщики в возрасте до 20 лет и старше 60 получают 15 баллов, максимальную оценку получает клиент в возрасте от 30 до 35 лет 114 баллов, клиенты в возрасте от 50 до 60 лет оценивается в 97 баллов.

- Больше предпочтение банки отдают к клиентам, состоящим в браке, им присваивается 115 баллов, низкий балл получают супруги, которые проживают раздельно 30 баллов.

- Семьи без детей получают больше баллов 87, при наличии более 3 детей всего 4.

- Что касается трудоустройства, то максимальный балл получают сотрудники коммерческих компаний 124 балла, минимальную оценку дадут пенсионеру – 19.

- Высокую оценку кредитоспособности получают заемщики, занимающие руководящие должности 122 баллов, минимальную наемные работники без квалификации – 3.

- Клиенты с трудовым стажем более 5 лет получают 89 баллов, без трудового стажа 6 баллов.

- Что касается заработной платы, то чем она выше, тем больше баллов, например, при зарплате более 40000 рублей заемщик получает 198 баллов, до 5000 рублей всего 9.

- За наличие стационарного домашнего телефона клиент получает 36 баллов, за его отсутствие 7.

- При наличии в собственности автомобиля зарубежного производства 115 баллов, при отсутствии автомобиля 7 баллов.

Итак, в будущем все оценки выданные системы подсчитываются и выносятся общая оценка кредитоспособности, она определяет, будет выдан кредит или нет. Шкала оценки распределяется следующим образом:

- Оценка от 300 до 500 баллов свидетельствует о низкой надежности клиента, которому в выдаче классического кредита будет отказано, он максимум может рассчитывать на микрозайм в микрофинансовой компании.

- От 500 до 600 очков свидетельствуют о низкой кредитоспособности клиента, но у него есть шанс получить дорогой займ в банке под высокий процент на небольшую сумму.

- 600—650 очков удовлетворительная кредитоспособность заемщика, банк готов предоставить кредит на более жестких условиях, с повышенной процентной ставкой и обеспечением.

- 650—690 очков – хорошая кредитоспособность заемщика, есть все шансы получить кредит на стандартных условиях.

- 690—850 – высокая оценка кредитоспособности клиента банки выдают кредит на максимально выгодных условиях на крупную сумму с низкими процентными ставками.

Кстати, стоит обратить внимание, что банк имеет возможность отказать в выдаче кредита без объяснения причин. В основном это происходит в том случае, если оценка скоринга менее 500 баллов.

Итак, при обращении в банк или с помощью интернет-заявки, клиент оставляет свои данные, на основании которых система оценивает потенциал заемщика, выявляет, может ли он стать потенциальным должником. Например, если у 8 из 10 заемщиков со схожими параметрами были просрочки по платежам по кредиту, значит, это уже может стать причиной отказа от выдачи кредита, соответственно, чем меньше процент неплательщиков, тем больше шансов у заемщика получить желаемый кредит.

Намного целесообразнее оформлять кредит непосредственно в банке, когда сотрудник вносит ваши персональные данные самостоятельно на основании предоставленных вами документов. Здесь у вас есть возможность узнать о выдаче кредита практически мгновенно. По окончании процедуры заполнения анкеты сотрудник банка может объявить вам, что скоринг пройден, что это значит? А это лишь означает то, что система на основании предоставленных вами данных выдала высокий результат платежеспособности, и далее ваши документы передаются в службу безопасности для проверки подлинности и вынесения окончательного решения.

Намного хуже будут обстоять дела, если вы получите отказ по скорингу, то есть когда система выдала вам наименьшую оценку или ваши анкетные данные вызвали сомнения у сотрудника банка. В будущем либо вы мгновенно получаете отказ от кредитования, либо ваши данные будут переданы в службу безопасности банка. Кстати, стоит отметить, что если вы предоставили ложные сведения или фальсифицированные документы, то сотрудники службы безопасности банка вполне могут передать их в правоохранительные органы для возбуждения уголовного дела.

На самом деле, по сей день система автоматической оценки платежеспособности клиента несовершенна, то есть оно не может гарантировать стопроцентный результат и точно оценить платежеспособность клиента. К тому же она постоянно обновляется и модернизируется, и даже сотрудники банка не знают, как именно проходит алгоритм оценки, ведь эти данные хранятся в строжайшем секрете.

Также стоит отметить, что обмануть систему практически невозможно ведь, в противном случае, вы рискуете своей свободой, по той причине, что банк может совершенно справедливо обвинить вас в мошенничестве. Ведь в любом случае ваши документы будут предоставлены в службу безопасности для проверки на подлинность и достоверности предоставленных вами данных.

Но у каждого заемщика есть шанс повысить свой кредитный рейтинг, для этого нужно предоставить банку максимальное количество документов, подтверждающих вашу финансовую состоятельность и платежеспособность. К ним относятся документы на право собственности на недвижимое имущество и автомобиль, справка о получении дополнительного дохода, наконец, поручительство или залог могут значительно повысить вашу кредитоспособность.

Если подвести итог, то сегодня судьбу потенциального кредитного партнера для банка определяет автоматическая система. Но, с другой стороны, она позволяет заемщикам в короткий срок получить решение по кредиту. Кроме того, у банка с большим объемом выдаваемых кредитов нет физической возможности проверить каждого заемщика.

mari-a.ru

код субъекта, как проверяют, срок хранения, выдача, закон

У человека, который хоть раз в жизни брал кредитные обязательства или обращался в кредитное учреждение, имеется кредитная история. И часто можно услышать данное понятие, что якобы она испорчена. Так что же в целом считать кредитной историей и какие есть необходимые сведения о ней.

Кредитная история– информация о конкретном заемщике. Там прописаны все его обращения по поводу кредитования, заявки по всем организациям. История позволяет просмотреть информацию о выполненных обязательствах или выполняемых. Действует такое правило по всем обязательствам вне зависимости от типа взятого банковского продукта.

Срок действия кредитной истории

В течение 15 лет храниться информация. Далее происходит автоматическое удаление, если за этот период времени не было обращений ни в одно кредитное учреждение. Назначение кредитной истории становится возвратность кредитных обязательств. Это и есть основа каждого кредита.

Любой банк, предоставляющий кредитные обязательства в долг желает минимизировать свои риски невозврата, поэтому запрашивает информацию о выплаченных обязательствах клиента ранее. Поэтому, часто кредитные организации так долго рассматривают заявку, желая запросить кредитную историю.

Центральный каталог кредитных историй

Для получения информации о своем кредитном бюро необходимо сделать запрос. Для начала он делается в центральный каталог кредитных историй, который расположен на официальном ресурсе Центробанка. Только после запроса заемщику станет известно в каких именно кредитных учреждениях присутствует его история.

Уже после этого совершается запрос в иные бюро для получения конкретных сведений относительно клиента.

Код субъекта кредитной истории

Код субъекта – это определенный электронный ключ, который позволяет идентифицировать гражданина при направлении соответствующего запроса. Только после получения данной информации возможно запросить кредитную историю и получить сведения из бюро кредитных историй. Данный код является своеобразным пин кодом от информации о заемщике.

Благодаря ему можно направить запрос в Центральный банк Российской Федерации, где хранятся сведения, в каком именно кредитном учреждении хранится информация. Аналоговый код является бессрочным и распространяется на запрос кредитной истории в любых бюро.

Порядок формирования информации оговорен в действующем указе Центрального банка Российской Федерации №1610–У ль 31 августа 2005 года. Формируется код субъекта с первым обращением в кредитное учреждение за кредитом. То есть с первым созданием кредитной истории в банке.

Возможно формирование уже потом. Получить информацию благодаря этому коду субъекта можно в быстром темпе за определенную оплату услуги (в среднем 300 рублей). Формируется статистика только при наличии хотя бы одной заявки на кредит и хотя бы в одном бюро. Без кредитной истории также не формируется код субъекта.

Как выглядит

Код субъекта чаще всего формируется самим заемщиков при получении первого кредитного лимита. Часто это набор из букв и цифр. При этом ограничений по составу никаких нет. Возможно использование как заглавных, так и строчных букв.

Часто указывается такой код в кредитном договоре. Например, IvaN19921. При этом, если в другом кредитном договоре также указывались данные о коде субъекта, то он меняется автоматически. Возможно пропись такой информации в иных документах, прилагающихся к кредитному договору.

Как проверяют

Проверяют кредитную историю каждое финансовое учреждение по–разному. Но существует определенный алгоритм действий, при котором сначала происходит запрос кредитного лимита от потенциального заемщика на основании подписанной анкеты. Затем требуется соглашение на обработку персональных данных. А уже затем банк формирует заказ кредитной истории.

Как только заявка обрабатывается , кредитору открывается статистика, где прописаны все просрочки заемщика, текущие кредитные обязательства и иная информация, позволяющая просчитать возможные риски не уплаты займа. Это также позволяет определить будущую стоимость кредитных обязательств и максимальный кредитный лимит.

Кредитная история онлайн Equifax

Проверить кредитную историю возможно и самостоятельно, запросив данные с Центрального банка Российской Федерации. Для этого необходимо зайти на официальный ресурс представленной организации, пройти легкую регистрацию и выбрать вкладку запроса БКИ.

После ввода персональных данных откроется весь список, где хранится вся информация, касаемо кредитных обязательств заемщика. Для ознакомления с конкретной кредитной историей нужно зайти на сайт БКИ и отправить письменный запрос или посетить отделение. Чаще всего, последней возможности не наблюдается. На данный момент существует только 7 действующих БКИ. Также стоит помнить, что процедура запрашивает определенные финансовые расходы.

Плохая кредитная история

Сейчас на рынке кредитования существует не мало программ 100% одобрения кредита с плохой кредитной историей. Ведь именно это кредитное досье может испортиться из–за просрочек и банкротства. И это позволяет банкам отказывать в выдаче кредитных обязательств по своему усмотрению. Если так происходит, то скорее всего, у человека испорчена кредитная история.

Как оспорить кредитную историю

Испортиться она может и из–за наличия существующей задолженности, перекредитованивая или реструктуризации. Все услуги, которые относятся к возможности отсрочки оплаты также негативно влияют на кредитную историю. Дополнительно может случиться и человеческий фактор, когда операционист проводит платеж несвоевременно, а с опозданием.

Необходимо обратиться с письменным заявлением о рассмотрении ошибки, предоставить документы.

Что делать, если испорчена кредитная история

Получить такие кредиты можно через агентство. В последнем случае возможно исправление ошибки, путем подачи письменного заявления и подтверждающих документов факт оплаты своевременно. Получить обязательства с испорченной кредитной историей можно в различных финансовых организациях – будь то банк или МФО. Все они проводят анализ, сравнивают баллы и на основании этого выносят решение по риску.

Помощь с кредитом с плохой кредитной историей

Помощь оказывают микрофинансовые организации, выдавая займы для исправления КИ.Можно заблаговременно проверить свою кредитную историю, заказав ее в любом отделении финансовой организации. Приходит статистика в письменном виде либо через банк, либо на указанный адрес проживания. Запросить информацию можно бесплатно 1 раз в год через Банк России. Это доступно без предоплаты по программам:

- Альфа банк история;

- Выписка Восточный экспресс;

- Портал Госусуг.

Как банки проверяют кредитную историю заемщика

Снизить риск кредитора может дополнительно предоставленное обеспечение или поручительство. Но кредитную историю все же запрашивают вне зависимости от обеспечения возвратности. В 2004 году было принято решение о создании такого источника информации, где будут храниться все сведения о заемщике.

Таким образом, при запросе кредитор увидит все текущие обязательства и погашенные. Просмотрит тенденцию погашения и определит собственные риски. Вся полученная информация стала стекаться в несколько кредитных бюро. Это правомерное действие отразилось в Федеральном законе № 218 «О кредитных историях».

Проверяют информацию о КИ следующие кредиторы:

- Сбербанк

- Тинькофф банк

- Ренессанс Кредит

- Росбанк.

Сколько хранится

Хранится кредитная история 15 лет после последнего обращения в финансовую организацию. По истечению данного периода и отсутствия дополнительных запросов, происходит автоматическая ликвидация кредитного досье до первого обращения к кредитору.

Регулирует данный вопрос 189 ФЗ о кредитных историях. Если в кредитной истории существует ошибка, то можно ее запросить и скорректировать. Если ошибка по вине банка, то предоставляются подтверждающие документы либо кредитору, либо в само БКИ. И после проверки происходит корректировка данных.

Если же испорчена кредитная история по вине заемщика, то необходимо ее исправить. Для этого лучше брать кредитные обязательства и своевременно их погашать. Да, они будут несколько дороже, но это позволит исправить кредитную историю для получения выгодных условий, например, для ипотеки без кредитной истории.

Выдача кредитов с плохой историей

На данный момент существует много кредитных программ, позволяющих бесплатно получить кредит даже с испорченной кредитной историей. Оптимальные условия представлены по программам:

- деньги до зарплаты;

- деньги с плохой кредитной историей и просрочками;

- для безработных;

- домашние деньги;

- для людей, не имеющих официального заработка;

- кредит без истории;

- кредит без проблем.

Виды кредитной истории

У любого кредитора существует единая база должников и общая. Дополнительно существует внутренняя кредитная история, которая формируется с первого дня обращения клиента. Имеет ограниченный доступ. И для закрытия ее нужно также 15 лет. В ней отображаются просрочки до 1 недели, все досрочные погашения.

Источниками формирования здесь уже становится сам кредитор.

Должник всегда может запросить данную информацию, например, для налоговой.

Часто не используется при оформлении кредитных обязательств по скоринг системе. Это позволяет получить быстро кредит. Но стоит помнить, что такие финансовые обязательства имеют высокую процентную ставку и небольшой кредитный лимит. Код скоринга 7.

Как поправить кредитную историю

Можно взять обязательства и в микрофинансовой организации. Кредит в МФ позволяет получить консультацию, личный кабинет и оптимальные условия. Здесь представлены программы:

- кредит с любой историей;

- кредит с хорошей кредитной историей без справок;

- кредиты с испорченной кредитной историей;

- помощь в кредитовании с плохой кредитной историей;

- на лечение;

- срочно нужно 100000 рублей;

- срочно нужны деньги с плохой кредитной историей.

Закон о кредитной истории

Регламентирует данный вопрос ФЗ о кредитных историях. Именно ФЗ 218 о кредитных историях последняя редакция оговаривает возможность запроса информации, формирование и коррекцию, удаление кредитного досье из базы данных.

Почему банки отказывают в кредите с хорошей кредитной историей

Этим вопросом задается практически каждый человек, решивший взять кредитные обязательства.

Финансовые организации запрашивают информацию для понимания риска по неуплате выданных обязательств. Это позволяет сформировать правильное мнение о заемщике и дать определение для кредитного лимита и его стоимости. Если банк неправильно определит данные, а заемщик не сможет оплачивать кредит, то первый, как правило, передает дело коллекторам.

Общая база данных объединяет всю информацию и позволяет получить сведения о заемщике в одном месте. Финансовая организация запрашивает отчет и если он отрицательный, отказывает в выдаче займа.

Рисковый индикатор

Как выглядит документ? Это таблица, запрашиваемая онлайн по паспорту или по фамилии. При нарушении и обнаружении ошибки нужно сразу подать письменное заявление к кредитору, который нарушил данные.

Таблица имеет несколько граф, а также цветовых отображений. При пометках черного цвета – это полностью испорченная кредитная история, которая может исправляться только в МФО или обнуляться по истечению времени.

Красные и синие пометки– текущие обязательства и просрочки. Лояльные банки не отправляют сведения о кредитных обязательств в бюро, если просрочка ниже 1–2 недель. Это позволяет сохранить положительную статистику для дальнейшего кредитования.

Кредитная история физического лица

Существуют и кредитные истории физических лиц черный список внутреннего типа. Это база данных кредитора, где отображаются заемщики, не вернувшие долг. Очищается эта база по усмотрению кредитора. Стоит помнить, что испортится кредитная история может и у поручителя. Поэтому он также может посмотреть информацию, заполнив заявление по образцу, например, в Приватбанке.

Предоставленная статистика позволяет разобраться со всеми взятыми обязательствами и проверить реестр на ошибки. Отсутствие кредитной истории позволяет получить кредит даже с нулевой отчетностью. С черной же получить обязательства гораздо труднее.

Часто можно увидеть объявление о коррекции кредитной истории или полностью о ее удалении. Чудес не существует. Удалить кредитную историю никто не вправе. Только заемщик сможет скорректировать данные и удалить ее, если не запрашивать кредитные обязательства в банке.

Удаление

Чистка кредитных историй – это подсудное дело. Часто объявления исходят от мошенников, желающих получить наживу.

Запросить информацию о себе можно в НБКИ (национальное бюро кредитных историй). Это не бесплатная услуга, но зато быстрая. Статистика может прийти на электронный адрес с дублированием по Почте России.

Центральный каталог кредитных историй Центрального Банка России позволяет запросить информацию один раз в год совершено бесплатно.

Кредит без отказа с плохой кредитной историей

При испорченной кредитной истории, все граждане желают получить обязательства без отказа. Но нужна ли вообще КИ для оформления таких займов? Конечно нет. Ведь займы выдаются без ОКБ. Именно поэтому имеют сниженный лимит и повышенную процентную ставку.

Для уменьшения стоимости кредита, лучше убрать ужасную кредитную историю и стереть ее хотя бы в периоде трех лет. Чистая КИ понадобиться для получения:

Все вышеперечисленные программы получают изначально согласие потенциального заемщика на запрос информации из БКИ. Рассмотрение заявки происходит отделом Кредит Инишейшн.Там же происходит запрос службой безопасности системы кредитного бюро. И только после этого выносится решение по одобрению или отказу в выдаче обязательств.

Продажей сведений из БКИ занимаются только финансовые организации, имеющие на это лицензию. Делают запрос они по СНИЛС. Стереть данные никакие финансовые организации не могут. Убрать или скрыть информацию тоже.

Существуют на рынке не мало финансово кредитных компаний, которые позволяют не платить кредит 3 года и не отправляют сведения в БКИ. Таких мало, и как правило, они имеют повышенную стоимость и дополнительные расходы. Часто с такими судятся. Но судебная практика показывает, что заемщик сам соглашается на таковые условия, подписывая кредитный договор. Мало того, заемщики подают исковое требование по истечению срока исковой давности.

Через сколько обновляется кредитная история

Обновление кредитной истории происходит ежемесячно. Но часто финансовые организации вносят поправки по истечению полугода после оплаты или несвоевременной оплаты. Некоторые кредитные организации сначала отображают все сведения во внутренней базе кредитора, а уже затем отсылают в общую базу.

Центральный каталог кредитных историй (официальный сайт, бесплатно)

С какого года появился центральный каталог? Понятие появилось после ввода на финансовый рынок кредита. Затем через год появился официальный сайт, где можно запросить и посмотреть всю информацию.

Создание базы данных было не легким делом, но распределилось в нескольких НБКИ. Для получения сведений где существует информация о конкретном заемщике, необходимо сделать запрос в ЦБ РФ.

Часто в НБКИ отображается семейная кредитная история. Запросить ее можно аналогичным образом. Первый лист–титульная часть, где отображаются основные сведения, затем идет таблица, где указаны обязательства.

Рекомендовано для вас:

business-mama.ru