Узнать свою кредитную историю: подробно о возможных вариантах. Что такое бки в кредитной истории

бесплатно онлайн получаем отчет по кредитой истории!

Ангелина Смирнова 2022-01-23Юбилейная 100200 Россия, Москва +7 929 553 77 72

Каждая компания в РФ, занимающаяся сбором кредитных историей, имеет свой официальный сайт бюро кредитных историй. Бесплатно онлайн можно узнать много полезной информации о кредитной истории, процедуре ее проверки. Также крупнейшие БКИ предлагают узнать КИ на сайтах в специальных онлайн-сервисах. Рассмотрим заказ досье на примере крупнейших бюро.

Официальные сайты крупных бюро кредитных историй РФ

В России зарегистрировано 17 БКИ, осуществляющих деятельность по сбору и обработке информации об обязательствах заемщиков. К самым крупным организациям относятся:

- НБКИ с официальной страницей: https://www.nbki.ru/;

- Эквифакс, интернет-ресурс: https://www.equifax.ru/;

- ОКБ: http://www.bki-okb.ru/;

- КБ Русский стандарт, представленный в интернете: https://www.creditreport.ru/.

Перечисленные 4 организации имеют максимальное количество пользователей и владельцев КИ: физических и юридических лиц.

Как проверить КИ онлайн

Центральным банком регламентирована деятельность все зарегистрированных бюро. Процедура проверки стандартная в режиме онлайн

:

- Официальный сайт бюро кредитных историй бесплатно в режиме онлайн позволяет зарегистрировать личный кабинет, в котором происходит проверка КИ. На начальном этапе требуется ввести логин и придумать уникальный пароль.

- Ввод анкетных данных: персональные и личные сведения. Потребуется ФИО, дата и место рождения, данные из паспорта, адрес регистрации. Для подтверждения авторизации записи следует указать номер мобильного телефона и адрес электронной почты.

- После создания кабинета происходит самый важный этап – идентификация личности. Обычно это: приезд в офис с паспортом, отправление заверенной телеграммы.

Факт! В Эквифаксе подтвердить личность можно:

- при получении банковского перевода;

- путем обращения в систему КОНТАКТ;

- автоматизированный модуль.

В Русском стандарте при кредитовании в одноименном банке подтвердить личность можно через онлайн-банкинг.

Обратите внимание: некоторые способы предусматривают оплату сопутствующих расходов (услуга заверения подписи, отправка и получение денежных переводов). Кроме того, идентификация может затянуться до нескольких дней (в зависимости от выбранного способа).

- В случае успешной верификации – кабинетом на официальном сайте БКИ можно пользоваться. Просто пополните счет.

Важно! Бесплатно получить КИ получится только в Эквифаксе. Зато второй и последующие запросы обойдутся дороже, чем в других компаниях.

Полезно знать! У партнера крупнейшего бюро НБКИ – БКИ24. инфо узнать свою КИ можно намного проще, чем в описанном алгоритме. Необходимо просто зайти на сайт, заполнить анкету (уйдет не более 1 минуты) и оплатить услугу. Готовый отчет приходит в адрес электронной почты заявителя в режиме онлайн. Не требуется: регистрация, создание учетной записи, идентификация личности и различные бюрократические проволочки. Заказал-оплатил-получил!

Как узнать, в какое бюро кредитных историй следует обращаться

Чтобы узнать, в какую из 17-ти компаний надо обращаться, необходимо подать запрос в Центральный каталог КИ.

Факт! Полная КИ активного заемщика хранится сразу в нескольких компаниях.

Чтобы узнать, какой официальный сайт бюро кредитных историй подойдет, а также подать заявку бесплатно онлайн – зайдите на сайт ЦБ РФ в интернете.

Для запроса понадобится паспортные данные, ФИО и код субъекта КИ (найдите в самом первом заключенном договоре займа).

Ответ с полным списком приходит на указанный e-mail.

Важно! Непосредственно ЦККИ не предоставляет досье, а только информацию о тех бюро, которые ее хранят.

Если кода нет или его не помнят – обратиться в Центральный каталог можно другими способами:

- через МФО, банк или КПК;

- нотариуса;

- отправить запрос телеграммой;

- обратиться через любую БКИ.

Перечисленные способы не бесплатные, однако для них не потребуется ввод код субъекта.

Чтобы обратиться через сайт Центрального каталога – можно создать новый код (кредитующие компании или БКИ). За услугу придется заплатить 300-400 р. в зависимости от расценок, установленных в организации.

Почему отказывают банки

Животрепещущий вопрос для многих заемщиков. Важно понимать, что отказ в кредитовании – не субъективное мнение какого-то сотрудника банковского отдела. Полученные заявки рассматриваются автоматизированной системой. Каждый банк имеет свою программу, которая определяет значимость каких-то определенных критерий. К примеру, банку 1 важна платежеспособность и наличие КИ, на наличие трех открытых кредитов в других банках закрываются глаза. В банке 2 напротив – устанавливается жесткое требование: никаких открытых кредитов и обязательное наличие КИ.

Система проверяет заемщика по установленным показателям и присваивает скоринговый балл. Если заявка превышает пороговое значение, установленное у кредитора – поступит одобрение, если оценка ниже – клиент получит отказ.

Очень удобным в таком случае является заказ кредитного отчета от БКИ24.инфо, в котором рассчитывается скоринговый балл. Таким образом, заемщик может проанализировать себя глазами кредиторов и понять, на какую примерно сумму и на какой займ он может рассчитывать. Для этого следует обратиться на официальный сайт партнера от бюро кредитных историй НБКИ бесплатно, сам отчет стоит 340 р. и проверяется в режиме онлайн.

Видео: как заказать КИ в Бюро кредитных историй онлайн

Оцените статью:

Загрузка...

Загрузка...Полезно? Сохрани чтобы не потерять!

bankcreditov.com

Что такое БКИ в кредитной истории

Все те, кто хотя бы раз обращался в банк с целью оформления кредита, знают, что все имеющиеся обязательства о клиентах хранятся в БКИ. Это коммерческая структура, задача которой хранить и обрабатывать информацию обо всех банковских заемщиках. Именно в Бюро кредитных историй хранятся все сведения о банковских заемщиках, туда поступает информация всегда, даже в том случае, если заемщик только предпринимает попытку оформления кредита.

Бюро кредитных историй – это своего рода хранилище любой долговой информации, куда банки подают запрос на каждого потенциального заемщика, с той целью, чтобы на этапе рассмотрения анкеты оценить кредитоспособность клиента и его отношение к своим обязательствам. Кстати, именно кредитная история значительно влияет на решение банка по выдаче кредитов. Клиентам, которые имеют в прошлом проблемы с выплатой кредита, с большей вероятностью получат отказ от предоставления заемных средств.

Зачем формируется отчет, его содержание

Для начала рассмотрим, для чего были созданы данные структуры. Хочется в первую очередь сказать, чтобы Бюро кредитных историй – это не одна организация, а несколько, в среднем по нашей стране действует 18 Бюро кредитных историй, хранящих сведения о банковских заемщиках. Данная структура появилась в нашей стране с 2005 года, она действует на основании Федерального закона 218. Основной целью создания данной структуры – это хранения данных о банковских заемщиках, чтобы облегчить кредитным организациям задачу в принятии решения о предоставлении банковского кредита.

С развитием финансовой отрасли в нашей стране кредиты стали доступны для широкой аудитории. Но для того, чтобы банки смогли разумно оценить свои риски, они получают информацию из Бюро кредитных историй о каждом своем клиенте, в данном отчете можно увидеть брал ли клиент до этого кредиты, и насколько своевременно он их возвращал.Что такое БКИ в кредитной истории? На самом деле это всего лишь юридические лица, которые по запросу банка предоставляет отчет. Кстати, выглядит он следующим образом:

- В верхней части отчета указаны сведения о субъектах кредитной истории, то есть, лица, которое оформляет кредит: фамилия, имя, отчество, паспортные данные, дата рождения и прочие сведения.

- В основной части отчета содержатся все сведения об оформленных ранее кредитах, здесь указана сумма займов, кредитные организации, с которыми ранее имел опыт сотрудничества клиент, далее, идут данные о выплате кредита, то есть, указано сколько раз допускалась просрочка платежа, какой период.

- В заключительной части кредитного досье указанна информация об обращениях клиента в другие банки, например, если он пытался оформить займ в коммерческом банке и получил отказ, данный факт будет отражен в представленном досье.

Обратите внимание, что отчет – это строго конфиденциальная информация, которая может быть представлена только с письменного согласия субъекта кредитной истории, поэтому при подаче заявки в банк клиент обязательно отмечает свое согласие на обработку своих персональных данных, в противном случае, банк не имеет права сделать запрос в бюро кредитных историй.

Контроль над деятельностью БКИ осуществляет Центральный Банк России. На официальном сайте контролирующего органы представлена информация обо всех действующих на текущий момент Бюро кредитных историй. Здесь можно найти каталог организаций. Кстати нельзя не отметить тот факт, что каждый клиент имеет право один раз в год делать запрос в БКИ и проверить свой отчет бесплатно. Для этого можно воспользоваться следующей инструкцией:

- на официальном сайте Центрального банка России есть раздел «Кредитные истории», перейдите в него;

- далее, нажмите на ссылку «Запрос на предоставление сведений о Бюро кредитных историй»;

- зетам, вам нужно выбрать к какой категории пользователей вы относитесь, в данном случае нажмите на кнопку «Субъект»;

- после, вам будет предложено два варианта действий зависимых от того знаете ли вы код субъекта кредитной истории или нет;

- если вы его знаете, то вам будет предложено заполнить запрос и отправить его.

Обратите внимание, что Центральный Банк России не предоставляет отчет клиенту, а лишь указывает информацию, в каком именно БКИ хранится кредитная история клиента.

Стоит сказать, что такое код субъекта КИ и где его можно получить. При оформлении первого в жизни займа для заемщика формируется код кредитной истории. Обычно он указывается в кредитном договоре с банком. Поэтому если вы его не знаете, то можете перечитать свой кредитный договор. Если такой возможности нет, то вы можете обратиться непосредственно в тот банк, в котором ранее оформляли займ, по вашему запросу вам должна будет предоставлена информация.

Пример отчета о кредитной истории

Пример отчета о кредитной историиДля того, чтобы получить непосредственно сам отчет, нужно самостоятельно направить запрос в бюро кредитных историй. Для этого вы можете составить заказное письмо и отправить на юридический адрес БКИ. Только для того, чтобы получить сведения нужно заверить письмо нотариально, в противном, случае информация вам предоставлена не будет. Дело в том, что она строго конфиденциальна, и получить к ней доступ третьи лица не могут. В другом варианте вы можете отправить телеграмму с просьбой о предоставлении отчета, в данном случае вашу подпись может заверить сотрудник почтового отделения.

Все вышеперечисленные способы покажутся слишком сложными, ведь ответа из Бюро кредитных историй придется ожидать некоторое время, а иногда случаются ситуации, когда досье требуется срочно. В данном случае услугу предоставляют практически все коммерческие банки за определенную плату, суть заключается в том, что вы обращаетесь в коммерческую организацию, оплачиваете стоимость услуги, и в течение нескольких минут получается свое досье.

Обратите внимание, что сведения в БКИ о каждом субъекте хранятся на протяжении 15 лет, потом аннулируются.

Как работают БКИ

Любые финансовые учреждения в нашей стране не только запрашивают в Бюро кредитных историй информацию о своих клиентах, но и принимают непосредственное участие в формировании досье на своих клиентов. То есть, при обращении в банк он обязан передать информацию в бюро кредитных историй о нем. Постольку, поскольку в нашей стране действует несколько БКИ, то каждый банк сотрудничает с разными организациями. Например, на одной из наиболее крупных из них является Национальное бюро кредитных историй, именно с ним сотрудничают все крупные коммерческие банки и запрашивают здесь информацию о заемщиках.

Банки сотрудничают с БКИ на коммерческой основе, то есть, они оплачивают определенную комиссию за услуги, именно поэтому БКИ является частной структурой, которая имеет статус юридического лица. Сегодня услуги таких организаций уже не ограничиваются обработкой и предоставлением отчетов по кредитной истории, в частности, БКИ проводят скоринговую оценку кредитоспособности заемщика и предоставляют сведения в банк, на основании которых в будущем принимается решение о выдаче кредита или отказе от него.

Процесс рассмотрения кредитных заявок достаточно сложный, ранее, до появления автоматических систем оценки платежеспособности заемщика, все заявления рассматривали специальные комиссии, сегодня человеческий фактор практически полностью исключен, банки не столько смотрят на доход клиента, его возраст и прочие факторы, сколько опираются на кредитный отчет и скоринговую оценку. Например, распространенной причиной для отказа от кредитования является финансовая загруженность заемщика. То есть, когда на нем числится несколько банковских кредитов, значит, скорее всего, цель оформления нового займа – это рассчитаться с долговыми обязательствами, а, значит, в определенный момент цепочка из долгов замкнется и он потеряет свою платежеспособность.

В общем, БКИ в кредитах играют важнейшую роль, они предоставляют целый комплекс услуг для банковских организаций. И нельзя не отметить, что именно в Бюро кредитных историй падают все сведения о микрозаймах, ломбардах и других кредитных учреждениях, которые предоставляют займы для частных клиентов. Поэтому задача каждого заемщика ответственно относиться к своим долговым обязательствам, так или иначе, банки все равно смогут проверить кредитную историю клиента и уже на основании и принять решение о выдаче займа.

Особенности взаимодействие БКИ с клиентами

Клиенты Бюро кредитных историй является как банковские организации, так и субъекта кредитной истории. То есть, по запросу и тех и других бюро обязаны предоставлять запрашиваемые сведения. Как правило, сведения из Бюро кредитных историй можно получить за считанные минуты, ведь, как говорил ранее, банки заключают договора с одним или несколько бюро и отправляют в них запрос.

Сегодня система учета банковских клиентов полностью автоматизирована, то есть сведения попадает в отчет в кратчайшие сроки, а информации по запросу предоставляется автоматически с помощью специальных программ. Поэтому проверка досье, как правило, не занимает много времени, в среднем на получение отчета потребуется не более 2 минут.

Обратите внимание, банки и финансовые учреждения обязаны на законодательном уровне передавать информацию о заемщиках в бюро кредитных историй, чтобы формировать его финансовый отчет, а он в будущем поможет новым кредитором оценить степень ответственности клиента.

Если подвести итог, что такое бюро кредитных историй, то это организация, предоставляющая информацию обо всех заемщиках в нашей стране. С помощью таких организаций банки могут значительно снизить свои риски при сотрудничестве с тем или иным заемщиком. То есть, взглянув на отчет можно сделать выводы, насколько высока вероятности возврата заемных средств, кроме всего прочего, на решение банка существенно влияет скоринговая оценка кредитоспособности клиента, которая проводится в автоматическом режиме и действует по определенному алгоритму.

Интересное по теме:

Вконтакте

Одноклассники

Google+

znaemdengi.ru

Как узнать свою кредитную историю: 6 вариантов

Существует несколько способов получения своей кредитной истории: путем личного посещения офиса БКИ, банков-партнеров или салона «Евросети»; посредством почтовой связи; с помощью специализированных интернет-сервисов в режиме «онлайн».

Узнать свою кредитную историю можно несколькими способами. Необходимо помнить, что кредитная история одного заемщика может храниться в нескольких бюро кредитных историй (БКИ).

Чтобы выяснить, в каком или каких бюро находится ваша история, следует обратиться в Центральный каталог кредитных историй (ЦККИ). Если заемщику известен его код субъекта, сделать это можно на официальном сайте ЦККИ.

В случае, если код неизвестен, можно сгенерировать новый, обратившись с заявлением в любой банк.

Что необходимо знать, чтобы получить свой кредитный отчет

Кредитная история – это конфиденциальная информация, которая доступна только ее владельцу либо уполномоченному представителю кредитной организации.

Для ее получения:

- всегда необходимо предъявлять паспорт, если заявление подается при личном присутствии заявителя;

- требуется знание кода субъекта кредитной истории при выполнении запроса на сайтах официальных представителей;

- необходима регистрация на специализированных сервисах, на которых осуществляется авторизованный вход в личный кабинет.

6 основных способа получения данных по своей кредитной истории

В таблице приведены возможные способы получения кредитного отчета:

Таблица 1. Способы получения кредитного отчета

| Куда обратиться | Выполняемые действия | |

| 1. | В БКИ, если заемщику известно, в каком БКИ находится его история. | Доступен любой из 3-х вариантов:

Услуга предоставляется бесплатно. |

| 2. | В офисах банков-агентов БКИ, таких как «Бинбанк», «Почта Банк», «Ренессанс Кредит», банк «ВТБ», «Банк Москвы», некоторые региональные банки. Узнать точный перечень банков-агентов можно на сайтах БКИ. |

|

| 3. | В интернет-банк. Многие крупные банки предоставляют клиентский сервис онлайн. |

|

| 4. | В салонах сети «Евросеть». |

|

| 5. | К специализированному сервису АКРИН (Агентство кредитной информации – официальный партнер и агент НБКИ) |

Консультацию по использованию сервиса можно получить у службы поддержки.

|

| 6. | К сервисам оценки кредитных историй, таким как MoneyMan, MyCreditStatus, MyCreditInfo. |

Отчет неполный: указываются рейтинг заемщика и сведения о просрочках, но данные о кредитной организации отсутствуют. Стоимость услуги в 2-3 раза ниже стоимости полноценного отчета. |

Из истории. Услуги кредитования начали предоставляться банками с 90-х годов прошлого столетия. Кредиты выдавались практически всем желающим после проведения минимальной проверки. Невозвращенные займы, нарушение графиков погашения задолженности, финансовая несостоятельность заемщиков стали предпосылкой для введения систематизированного учета данных о заемщиках. На основе этих данных появилась возможность составить «портрет» заемщика – его благонадежность, аккуратность и ответственность.

Кредитная история, основные понятия

Кредитная история состоит из 3-х разделов.

- Титульная часть содержит данные о заемщике:

- Ф.И.О., адрес, данные паспорта – для физического лица;

- ЕГРН, наименование, ИНН и т.д. – для юридического лица.

- Основная часть включает в себя сведения об обязательствах заемщика: график погашения, сумма долга, срок выплаты, наличие просрочки и т.д.

- Дополнительная часть содержит данные о пользователях КИ и о кредиторе.

Примечание. «Закон о кредитных историях» ФЗ-218 определяет порядок формирования, хранения и использования кредитных историй, регулирует и систематизирует деятельность организаций, выполняющих эти функции.

Порядок формирования, хранение и обработка

Кредитные истории отправляются финансово-кредитными учреждениями в Бюро кредитных историй (БКИ) в 10-дневный срок, там они хранятся и обрабатываются. Информация может подаваться только при наличии документально зафиксированного согласия заемщика.

Справка. БКИ – коммерческие организации, получившие разрешение на работу с кредитными историями граждан. Число кредитных бюро постоянно меняется. Всего зарегистрировано в России на 19.05.2022 г. более 30 бюро, но действующих из них – 16. Актуальный реестр БКИ размещен на сайте Центрального банка России. Право хранить и обрабатывать кредитные истории граждан имеют только те бюро, которые включены в этот реестр.

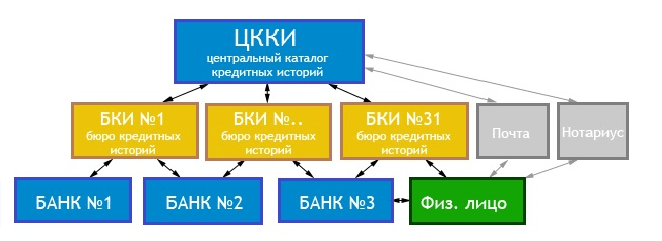

Все БКИ отправляют информацию о хранящихся у них кредитных историях в Центральный каталог кредитных историй.

На рисунке 1 представлена схема сбора и хранения информации.

Рисунок 1. Схема формирования и хранения кредитных историй

Примечание. ЦККИ – подразделение Центрального банка России. Назначение каталога – справочное, позволяющее узнать, в каком именно БКИ хранится история конкретного заемщика. Следует помнить, что одна КИ может храниться в нескольких бюро.

Централизованной базы данных кредитных историй нет, они хранятся в базах данных отдельных Бюро кредитных историй. Если история заемщика находится в нескольких бюро, то для формирования полноценного кредитного отчета необходимо делать выборку по всем базам данных.

Важно! Кредитная история хранится в БКИ в течение 15 лет со дня последнего изменения информации, содержащейся в ней. По истечении указанного срока история аннулируется. Согласно законодательству, один раз в год можно бесплатно получить свою историю займов в каждом бюро, где она хранится. Если запрос производится более одного раза в год, то на платной основе.

Цикл телепередач «Занимаем.ТВ» интересен своей актуальной тематикой. Предлагаемое видео по теме «Кредитные истории» содержательно, полезно. Ведущий рассказывает, как узнать кредитную историю заемщика, о способах ее получения.

Рекомендация. Прежде чем обращаться в банк за повторным кредитом, узнайте свою кредитную историю. Это защитит от неприятных сюрпризов: если в вашем досье будут содержаться ошибочные данные о просроченных задолженностях, то, скорее всего, в кредите вам будет отказано.yakapitalist.ru

О "БКИ" и кредитной истории

Дата публикации 07.03.2015 г. .

Если в течение последних шести-семи лет вы хотя бы однажды брали кредит, то наверняка знаете о существовании так называемой кредитной истории. Ведь при заключении договора займа сотрудники банка непременно спросят согласия заемщика на проверку личных данных . Вот тогда в отношениях между банком и клиентом появляется третье лицо – бюро кредитных историй (БКИ). Основная функция бюро кредитных историй – собирать, систематизировать и хранить информацию о заемщиках.

1) Бюро кредитных историй (БКИ) - хранилище финансовых «досье»

В бюро кредитная история будет проверяться каждый раз, когда вы пожелаете получить кредит в банке или оформить кредитную карту. Сведения о заемщиках используются не только банками, ими обмениваются с контролирующими органами. В бюро кредитных историй попадают не только данные о займах. В кредитную историю могут попасть факты, связанные с административными и иными нарушениями закона. Например, штрафы за нарушения ПДД, неуплата налогов, просрочки по оплате коммунальных платежей или сотовой связи. Чтобы не оставить пятен на своей кредитной истории, нужно знать, как работает эта система.

2) Что такое кредитная история

Кредитная история – по сути, своеобразная финансовая биография заемщика. Состоит она из трех частей и выглядит следующим образом.

Первая – титульная, включает в себя сведения о физическом или юридическом лице, которые дают возможность идентифицировать субъект кредитной истории: паспортные данные, место жительства заемщика или адрес организации, идентификационный номер налогоплательщика, контактную и другую необходимую информацию.

Вторая часть – основная, показывает актуальную информацию по остаткам долга кредитным организациям, новым кредитам, когда они взяты и на какой срок, как возвращаются основной долг и проценты, или, если заемщик уже должник, какие существуют судебные решения. Следует отметить, что закон позволяет бюро кредитных историй открывать основную часть для просмотра как кредитным организациям, так и третьим лицам – пользователям кредитной истории. К таковым относятся индивидуальные предприниматели и юридические лица, заключившие с бюро кредитных историй договор об оказании информационных услуг – но с письменного или иным способом документально зафиксированного на то согласия субъекта кредитной истории. Для пользователей кредитной истории срок действия такого разрешения ограничен одним месяцем. Кредитные организации могут пользоваться правом просмотра основной части в течение всего срока действия договора займа с субъектом кредитной истории.

Любой факт предоставления информации о кредитной истории фиксируется бюро кредитных историй в третьей, закрытой части. В ней делаются отметки о том, кто данную историю открыл в бюро кредитных историй и кто ее запрашивал. Ознакомиться с содержанием третьей части может только сам субъект кредитной истории, в исключительных случаях – судебные органы.

Все начинается в банке

Бюро кредитных историй хранит историю о заемщике в течение 15 лет после внесения в нее последней записи. Формирование же кредитного досье начинается с первой кредитной организации, которая выдала заем. В банке составляют титульную и основную части кредитной истории заемщика, заносят в них всю необходимую информацию и передают в бюро кредитных историй.

Обязательное условие – документально зафиксированное согласие на это заемщика. Оно может быть в письменной или иной форме, позволяющей однозначно определить получение такого согласия. По мере того, как заемщик оформляет или погашает кредиты в различных банках, в бюро кредитная история периодически поступает новая информация.

Иметь кредитную историю – дело добровольное, и заемщик вправе не разрешить кредитору давать о себе информацию в бюро кредитных историй. Но если это новый, неизветсный для банка клиент, то его отказ банк вправе расценить как стремление что-то скрыть. И вполне возможно, что этот пункт станет причиной отказа в кредите. С другой стороны, хранящаяся в бюро кредитных историй новая запись о кредите – это плюс, который поможет сохранить хорошую кредитную историю и в дальнейшем повлияет на положительное решение следующих кредиторов. Ведь они непременно запросят в бюро кредитных историй информацию о потенциальном заемщике.

3) Как проверить себя в бюро кредитных историй?

Что, если вы уверены в безупречности своей кредитной истории, а банк отказал в выдаче кредита? Нелишним будет регулярно сверять свои данные в бюро кредитных историй и следить за состоянием кредитной истории. Для этого заемщик должен прийти в бюро кредитных историй с паспортом и заполнить заявление на получение информации. Не более чем через 10 дней (такой срок установлен законодательством о бюро кредитных историй) вы получаете кредитный отчет в письменном виде с подписью руководителя бюро кредитных историй и печатью организации. По вашему запросу бюро кредитных историй может отправить документ и в электронном виде, скрепленный цифровой подписью. Он также имеет юридическую силу. Если вы получили отчет позже, чем через 10 дней, или ответ на запрос и вовсе не пришел, необходимо обратиться в Федеральную службу финансовых рынков, которая контролирует деятельность бюро кредитных историй.

Бывает так, что личное присутствие субъекта кредитной истории в БКИ невозможно, например, оно находится в районном или областном центре, и добраться до него сложно. В таком случае в бюро кредитных историй направляют письменный запрос с указаниями своих данных. Этот документ обязательно нужно заверить в нотариальной конторе и отправить заказным письмом в ближайшее бюро кредитных историй. Ответить вам должны в течение двух недель. Также вы можете заказать кредитную историю у агентов , обычно это платная услуга и предоставляется она в течение 15 минут.

4) Центральный каталог кредитных историй

Кредитные организации имеют право заключать договоры с несколькими бюро кредитных историй, поэтому информация об одном и том же заемщике может храниться в разных бюро. Список БКИ, где хранится информация о заемщике, можно получить в Государственном Центральном каталоге кредитных историй (ЦККИ). Это структурное подразделение Центробанка, так называемая справочная база, где собраны титульные части всех кредитных историй по стране. Если в центральном каталоге нет упоминания о кредитной истории конкретного заемщика, ее бесполезно искать в каком-либо бюро.

На портале Центробанка есть соответствующий раздел, посвященный кредитным историям. Необходимо зайти на сайт Центробанка и заполнить специальную форму. На указанный в запросе адрес электронной почты приходит ответ с информацией о том, в каких бюро кредитных историй хранится кредитная история конкретного человека или юридического лица. Всё просто, но есть одно «но».

5) Код субъекта кредитной истории

Чтобы получить эти данные, в форму запроса необходимо ввести код субъекта кредитной истории. Это комбинация цифровых и буквенных символов, которую заемщик придумывает сам и вписывает в кредитный договор в банке. Код кредитной истории передается в бюро кредитных историй банком одновременно с информацией о заемщике, а бюро кредитных историй предъявляет его вместе с титульной частью кредитной истории в ЦККИ.

Кодом кредитной истории может пользоваться заемщик или, с его согласия, пользователь кредитной истории. Для каждого пользователя кредитной истории, пожелавшего получить информацию из ЦККИ, заемщик может создать дополнительный код субъекта кредитной истории. Он будет действительным в течение 30 дней, а по истечении этого срока аннулируется Центральным каталогом кредитных историй.

Однако многие заемщики не помнят о существовании кода кредитной истории или просто не знают, что в будущем он может им пригодиться. Если код субъекта кредитной истории неизвестен или информация о нем утрачена, заемщик вправе заменить, аннулировать код или сформировать новый. Для этого нужно обратиться в кредитную организацию, где оформлен договор займа, или в бюро кредитных историй с соответствующим запросом лично или направить запрос по почте. Стоит помнить, что удаленный запрос также потребует нотариального удостоверения подписи на нем и приложения копии квитанции об оплате.

6) Доверяй, но проверяй

Направить запрос в Центральный каталог кредитных историй можно и без использования кода. Например, через отделения почтовой связи, в которых оказываются услуги телеграфной связи. В телеграмме указываются подробные сведения о субъекте кредитной истории, а подпись отправителя запроса заверяет работник отделения почтовой связи.

Имея информацию о том, где хранится ваше «досье», обращаться нужно именно в это бюро кредитных историй. Требовать предоставления кредитного отчета можно настолько часто, насколько это необходимо. Но только один раз в год сведения можно получить бесплатно – в каждом бюро кредитных историй, где хранится ваша кредитная история. За повторные отчеты придется заплатить.

7) Ошибки в кредитной истории

Итак, кредитная история вам известна. Что делать, если, по вашему мнению, она содержит неточные данные? Встречаются ли вообще ошибки в кредитном досье?

Ошибки встречаются. Как правило, технические и в основном, как заверяют сотрудники бюро кредитных историй, по причине невнимательности банковского служащего, который передал неверные сведения о заемщике в БКИ. Допустим, вы уже погасили крупный кредит, а в вашем кредитном досье этот факт еще не успели отразить. Или вы имели просроченную задолженность по кредиту, но потом исправились и погасили все в полном объеме, а в бюро кредитных историй все еще значитесь как недобросовестный заемщик. Информация просто не успела обновиться. Что делать?

В первую очередь – обратиться с заявлением в бюро, где хранится ваша кредитная история, и подробно изложить свои возражения. В течение 30 дней бюро кредитных историй обязано проверить эту информацию: сделать запрос кредитору, который сообщил эти данные, и получить их документальное подтверждение.

Бюро исправляет ошибки, допущенные по вине источника сведений, или пишет аргументированный ответ заемщику о достоверности информации в его кредитной истории. Если же заемщик не получил ответа от бюро кредитных историй в течение 30 дней или ответ его не устроил, он может обратиться в суд. При этом доказать, что вы оплатили кредит вовремя и у вас нет задолженности, можно только на основе платежных документов.

Сложность в том, что претензии обычно возникают спустя несколько лет. В большинстве своем люди не хранят так долго документы, полагая, что если кредит погашен, волноваться больше не стоит. А потому важно иметь все финансовые документы по кредиту и своевременно отслеживать свою кредитную историю, пользуясь правом ежегодного бесплатного доступа к нему.

yrcreditrostov.ru