Рефинансирование ипотеки государственная программа. Аижк рефинансирование ипотеки государственная программа

Рефинансирование ипотеки в АИЖК в 2022

Уже действующие заемщики по ипотечному кредитованию могут переоформить ипотеку на выгодных для себя условиях. Банки предлагают две программы – рефинансирование и перекредитование, которые могут быть оформлены как в рублях, так и в иностранной валюте.

Организация АИЖК — это агентство, занимающееся жилищным ипотечным кредитованием и осуществляющее свою деятельность с участием государства.

Особенности программы

Перекредитоваться в АИЖК можно только в том случае, если:

- Ипотека была оформлена не меньше, чем полгода назад.

- Отсутствуют задолженности по кредиту, просрочки.

- Просрочки были, но не более, чем 30 дней в текущем полугодии и 60 дней за три года выплат.

В процессе перекредитования назначается меньшая процентная ставка, что позволяет существенно снизить размер ежемесячного платежа. Суть рефинансирования заключена в следующем: клиент обращается в банк АИЖК, который полностью или частично выплачивает ипотеку у первичного кредитора. Гражданин при этом продолжает выплату ипотеки, но по сниженной ставке и в другом банке.

Обращаясь для оформления рефинансирования, клиент в первую очередь должен интересоваться размером процентной ставки, поскольку только этот показатель в данном случае имеет важное значение.

Процентные ставки в АИЖК зависят от того, какая доля ипотечного кредита была погашена:

| 50 % от общей стоимости | 11,5% |

| 51 – 70% | ставка 11,75% |

| 71 – 80 % | ставка 12% |

Если заемщик не оформлял страховку жизни и здоровья, общая ставка увеличивается на 0,7%.

Также, в отличие от других организаций, АИЖК назначает переменную ставку, что само по себе является нововведением. В таком случае размер процентной ставки меняется раз в квартал, и устанавливается в зависимости от того, каков на момент назначения ставки индекс потребительских цен в стране.

Ставка может меняться к в большую, так и в меньшую сторону, что не всегда удобно, но может оказаться выгодным в том случае, если финансовая ситуация в стране стабильна.

Общая сумма кредита на может превышать 80% от той стоимости квартиры, приобретенной в ипотеку. Заемщик должен оплатить не менее 20% первоначального взноса, чтобы оформить рефинансирование в АИЖК.

Минимальный размер кредита составляет 300 тысяч рублей, максимальный – назначается в зависимости от региона. Для центральной Росси – крупных городов федерального значения, таких, как Москва, Санкт – Петербург, Московская область – максимальный займ 20 миллионов рублей. Для остальных городов – 10 млн.

Перекредитоваться в АИЖК могут некоторые социально защищенные категории граждан – многодетные семьи, семьи, в которых есть дети –инвалиды, лица, проживающие в квартире, находящейся на грани сноса.

Также можно использовать при погашении ипотеки средства с материнского капитала или деньги, выделенные по другим государственным программам. В АИЖК действует программа «Жилье для российской семьи», в рамках которой осуществляется и рефинансирование займов, оформленных в других кредитных организациях.

Требования к заемщикам

Требования к заемщиком кредитной организацией АИЖК предъявляются стандартные, они во многом схожи с требованиями других банков:

- Возраст – от 21 года и не более 65 лет на момент окончания погашения ипотечного кредита.

- Наличие дохода, который может быть подтвержден официально. Дополнительный заработок также учитывается – например, с аренды квартиры, но только в том случае, если гражданин платит налоги с получаемого дохода.

- Дееспособность — совершеннолетний возраст и отсутствие психических заболеваний, которые могут влиять на принимаемые человеком решения. Если у сотрудника кредитной организации при оформлении документов возникнут сомнения в дееспособности лица, подавшего заявку – может быть запрошена соответствующая справка от врача.

- Наличие имущества, которое может быть предоставлено в залог, если сумма кредита достаточно высока, в частности, больше, чем 5 – 8 млн. рублей. Также большим плюсом будет возможность привлечения поручителей.

Два основных требования, которые обязательно должны быть удовлетворены – это достижение определенного возраста и платежеспособность.

Документы

При рефинансировании ипотечного кредита в АИЖК потребуются следующие документы.

По действующему ипотечному кредиту:

- договор, заключенный с банком, выдавшим ипотеку;

- расписание, составленное кредитором, на внесение ежемесячных платежей;

- полученная в банке справка об остатке долга;

- договор, заключенных со страховой компанией.

Дополнительные документы:

- паспорт гражданина РФ, ксерокопии страниц;

- свидетельство о регистрации брака и рождении ребенка – при наличии данных документов;

- справка с места работы, подтверждающая официальное трудоустройство и наличие официального дохода;

- налоговая декларация, в которой отображаются источники дополнительного дохода и его размер;

- закладная на квартиру, приобретенную на ипотечные деньги;

- заявление – шаблон можно скачать по ссылке;

Как оформить рефинансирование ипотеки в АИЖК

В первую очередь, обращаясь в АИЖК, необходимо определиться, по какой программе будет осуществляться рефиннасирование:

- Стандартный ипотечный кредит – максимальный период погашения – 30 лет, первоначальный взнос около 10%.

- Социальное ипотечное кредитование для военных, многодетных семей – оформляется только при наличии соответствующего документа от государственной организации, предоставляющей льготы. Условия по такому кредиту – наиболее выгодные. Снижается процентная ставка, выбирается удобный для клиента период погашения.

- Залоговая ипотека – клиент может выбрать квартиру, находящуюся в залоге у АИЖК и приобрести ее на выгодных условиях.

Процедура оформления рефинансирования состоит из нескольких этапов:

- выбор банка, в котором будет проведено рефинансирование – АИЖК, подготовка первичного пакета документов – паспорт, справки, подтверждающие наличие дохода;

- после того, как рефинансирование предварительно одобрено, следует получить в банке выписку о размере задолженности, а также предъявить копию кредитного договора;

- затем осуществляется досрочное погашение кредита в том банке, в котором была оформлена ипотека и перевод квартиры под залог в АИЖК.

Если заранее подготовиться, можно пройти процедуру по оформлению рефинансирования за 1 – 3 рабочих дня.

Нюансы

Собираясь обратиться в АИЖК для рефинансирования займа, следует учитывать некоторые нюансы:

- Организация работает непосредственно с банками, договор с клиентом заключается после того, как будет сделано персональное предложение о перекредитовании. Оно поступает, как правило, лицам, относящимся к социально защищенной категории граждан.

- Заемщик имеет право дать отказ на страхование жизни, но в таком случае годовой процент по кредиту будет несколько выше.

- Действует гибкая бонусная система.

- Для кредитной компании и гражданина, переоформляющего ипотеку в АИЖК, риски существенно снижаются.

- Процентная ставка рассчитывается сотрудником АИЖК персонально для каждого клиента, обратившегося в организацию, поэтому нельзя точно сказать, каким будет размер процентов. Существует большая вероятность того, что условия окажутся не столь выгодными, как ожидалось.

Также следует учитывать, что при внесении ежемесячных платежей в АИЖК с клиентов удерживается небольшая комиссия.

Видео: Ипотека АИЖК перекредитовании ипотеки

Ваши отзывы

kvartirkapro.ru

Программы АИЖК. Рефинансирование ипотеки в 2022 году

Rating: 4.4/5. From 5 votes.

Please wait...

Возникновение Агентства ипотечного жилищного кредитования 20 лет назад привело ипотечный рынок России к определенной стабильности при паритете интересов кредиторов и заемщиков. Схема работы АИЖК на первый взгляд кажется усложненной, но это не так.Основными ее участниками являются три стороны: финансовая организация – банк, заемщик и само Агентство. А в данной статье вы узнаете как эффективно осуществить рефинансирование ипотеки при помощи программы АИЖК.

Как работают программы АИЖК

Начиная с 2022 г. АИЖК передало права по сопровождению закладных и объектов недвижимости одному из крупнейших банков России – ВТБ 24. Т.е. теперь именно этот банк выкупает закладные у организаций – партнеров, имеет право на взыскание задолженностей и управляет недвижимостью должников. В рамках произошедших изменений взаимодействие заемщика и Агентства может происходить через агента – банк ВТБ 24 или при обращении через личный электронный кабинет.

Для того, чтобы “передать свою ипотеку” в ВТБ 24 потенциальный клиент должен убедиться, что его банк сотрудничает с АИЖК в своем регионе. Для этого можно воспользоваться официальным сайтом Агентства. В разделе «Где получить кредит» достаточно ввести название края или области проживания, и программа выдаст список первичных кредиторов. Эти финансовые организации выдают заемщикам кредиты на условиях АИЖК.

Следующим этапом является рефинансирование кредита, т.е. выкуп прав требований по нему Агентством. Следует отметить, что у Агентства существует обширный перечень объектов, которые прошли аккредитацию Агентства.

Несмотря на все перемены, обязательства заемщиков остались прежними:

- Своевременно вносить платежи по кредиту в соответствии со своим графиком.

- Ежегодно вносить взносы по договору имущественного страхования и по договору от непредвиденных ситуаций (если он заключен).

- Своевременно информировать своего кредитора, если изменились контактные сведения (ФИО, адрес).

Вносить ежемесячные платежи теперь доступно не только с помощью прямых денежных переводов через банки. С этой целью можно воспользоваться интернет-банком ВТБ 24, который легко подключить в любом его отделении. Клиенту просто откроют текущий счет, и выпустят личную пластиковую карту. Счет легко пополнить через банкоматы ВТБ или с помощью услуг кассира – операциониста (если сумма превышает 30 тыс. рублей).

Важно: рефинансирование ипотеки является эффективным способом избавления от банка, с которым не удается прийти к согласию о снятии обременения для продажи квартиры (например, по схеме через депозитные ячейки).

Важно помнить, что в настоящее время все денежные платежи по кредитам вносятся на расчетные счета АИЖК, открытые в ВТБ 24 не позднее, чем за 3 рабочих дня до расчетной даты. Тем заемщикам, что решают досрочно погасить кредит необходимо обратиться с заявлением в офис ВТБ 24 или создать заявку в личном кабинете.

Перекредитование ипотеки в АИЖК. Условия программы

В 2022-2022 годах АИЖК несколько улучшило условия рефинансирования ипотеки. В рамках осуществления программы перекредитования заемщикам предлагается понизить процентную ставку по ипотечному кредиту, взятому в любом банке. Новые ставки Агентства по программе снижены до минимум 9.0 %.

АИЖК предлагает заемщикам погасить банковский кредит, полученный на приобретение жилья на первичном и на вторичном рынке. При этом у заемщиков появляется возможность оформить новый кредит, который превышает сумму оставшейся задолженности (единственное ограничение – эта сумма не должна быть выше 80 % от общей стоимости залогового имущества).

При такой политике все большее количество заемщиков задумывается о рефинансировании своего ипотечного займа. Однако аналитики советуют решаться на перекредитование только в случае если ставка рефинансирования ниже действующей хотя бы на 1 %. Чтобы облегчить себе подсчет выгоды можно обратиться к онлайн-калькулятору на официальном сайте АИЖК.

Учитывая, что процентные ставки в текущем году снизились на 1 – 3 %, то большей части заемщиков перекредитование, бесспорно, выгодно. Поэтому лучше пользоваться моментом, и не откладывать его проведение в долгий ящик.

Размер процентной ставки по кредиту рассчитывается для каждого заемщика индивидуально. Он напрямую зависит от суммы оставшейся задолженности по кредиту.

| Сумма кредита к цене квартиры | Ставка, % годовых |

| До 50 % стоимость жилья, выступающего залогом | 9,00 % |

| 51-70 % стоимости жилья, выступающего залогом | 9,25 % |

| 71-80 % стоимости жилья, выступающего залогом | 9,50 % |

Ипотечный калькулятор АИЖК можно пощелкать прямо на сайте Агентства.

Прочитать о том, как сократить свою кредитную нагрузку, какие есть альтернативные варианты для рефинансирования ипотеки, вы также можете в следующей статье на сайте.В рамках программы перекредитования АИЖК предлагает следующие условия:

- Возможность полностью погасить существующую задолженность по ипотечному займу, выданному другим банком. При условии, что кредит выдавался для покупки жилого или нежилого помещения, для ремонта ипотечного жилья и для перекредитования ранее полученного ипотечного кредита.

- Возможность полностью погасить существующую задолженность по ипотечному займу и осуществить улучшение предмета ипотеки (квартиры или апартаментов). Например – ремонт.

- Кредит предоставляется на срок от 3 до 30 лет.

- Минимальная сумма выдаваемого кредита составляет 300 тыс. рублей, максимальная зависит от региона проживания (в Москве это 20 млн. рублей).

- Если предоставляемого займа недостаточно для полного погашения долга по кредиту, то провести рефинансирование возможно, только если заемщик согласится самостоятельно внести недостающие средства.

- Заемщик в обязательном порядке должен оформить договор имущественного страхования на ипотечную квартиру и при желании – договор личного страхования.

- Процентная ставка может быть увеличена на 2 % в течение первых двух месяцев после получения ипотечного займа.

- Вся сумма кредита выплачивается единовременно. Только при условии, что по имеющемуся кредиту отсутствуют просроченные задолженности.

- Кредит предоставят только, если заемщик выплатил ежемесячные платежи по действующему займу минимум за 6 процентных периодов.

Тем заемщикам, которые брали ипотечный кредит для покупки жилья в строящемся доме, надо учесть, что до окончания строительства рефинансирование невозможно. Кроме случаев, когда жилье приобреталось в рамках ФЗ № 214 от 30.12.2004 года. Перекредитование недоступно и заемщикам взявшим кредит в рамках военной ипотеки.

Важно: на размер устанавливаемого процента влияет наличие или отсутствие договора личного страхования. Незаключение данного договора (несмотря на его необязательность согласно закона об ипотеке) автоматически увеличивает процентную ставку на 0,7 %.

Порядок осуществления рефинансирования в АИЖК

Первым шагом для осуществления рефинансирования будет подача заемщиком заявления и пакета документов агенту АИЖК (ВТБ 24). Каким критериям должен соответствовать клиент, обратившийся за перекредитованием в АИЖК:

- Заемщик должен быть гражданином России.

- У него должна быть постоянная регистрация на территории России.

- Возраст клиента должен быть от 18 лет и до 65 лет.

- Он должен быть признан дееспособным.

Если кандидатура потенциального клиента будет одобрена (на это отводится 1 неделя), то у него запросят документацию, касающуюся взятого в ипотеку имущества и выписку из банка – кредитора о сумме оставшегося долга. При условии, что поданные документы удовлетворят специалистов, заемщику надо будет написать заявление на перекредитование имеющегося займа. Досрочное погашение кредита осуществляется не ранее чем через 8 рабочих дней после написания заявления.

На следующем этапе заемщику необходимо обратиться с заявлением о досрочном погашении кредита к текущему кредитору. Копию этого заявления с положительной резолюцией кредитора необходимо подать агенту АИЖК. Затем между Агентством и заемщиком заключается договор на рефинансирование.

Универсальным агентом, который позволяет подать заявки во множество банков на получение ипотеки и рефинансирование, включая программу АИЖК, стал банк Tinkoff. Без комиссий и переплат он позволяет получить несколько предложений о перекредитовании за раз.После чего Агентство переводит на расчетный счет, используемый для погашения задолженности недостающую сумму. На следующий день после досрочного погашения кредита заемщик должен обратиться к теперь уже бывшему кредитору с заявлением на снятие обременения. Потом заемщик совместно с агентом должны обратиться в Росреестр для снятия ипотеки с текущего регистрационного учета, и зарегистрировать ее в пользу АИЖК.

Агент по сопровождению осуществляет процедуру по изменению процентной ставки кредита и составляет новый график платежей для клиента. Если в течение 2 месяцев после проведения досрочного погашения кредита заемщик не представит документы из Росреестра о перерегистрации ипотеки в пользу АИЖК, то агент сопровождения осуществляет процедуры по увеличению процентной ставки согласно условиям договора.

Список документов, необходимых для рефинансирования в АИЖК

В процессе проведения перекредитования на разных этапах гражданину надо быть готовым представить следующие документы:

- Общегражданский российский паспорт с отметкой о постоянной регистрации.

- Военный билет для заемщиков мужского пола, не достигших 27-летнего возраста.

- СНИЛС.

- Справку о доходах за последние 6 месяцев для физических лиц.

- Налоговые декларации за 2 последних года для индивидуальных предпринимателей.

- Копию трудовой книжки или трудового договора.

- Справку или выписку, полученную у кредитора о сумме оставшейся задолженности по ипотечному кредиту.

- Финансовые документы о погашении разницы между суммой получаемого от АИЖК кредита и суммой оставшейся задолженности (счет-выписка, приходно-кассовый ордер и пр.).

- Заявление на проведение досрочного погашения кредита на имя текущего кредитора с положительной резолюцией этого кредитора.

- Документы с данными реквизита счета, используемого для погашения задолженности по действующему кредиту (справка из банка – кредитора, выписка по счету).

- Договор страхования ипотечного имущества (обязательно).

- Договор страхования от непредвиденных ситуаций (желательно).

Чтобы провести регистрацию ипотечных обязательств в пользу Агентства, необходимы следующие документы:

- Общее заявление от заемщика и агента по сопровождению.

- Кредитный договор.

- Договор об ипотеке.

- Закладная, составленная на имя Агентства.

- Экспертное заключение о стоимости ипотечного имущества.

- Квитанция от заемщика об уплате госпошлины.

Рефинансирование ипотеки в АИЖК: отзывы и потенциальные сложности

В век компьютерных технологий большинство пользователей сети интернет прежде чем решиться на любую сделку, стараются собрать максимум информации о потенциальном партнере. Минусом такого сбора является тот факт, что большинство граждан, для которых сделка прошла успешно, просто не оставляют свои отзывы об организациях, считая положительный результат абсолютно естественным. Поэтому иногда при чтении отзывов о том же АИЖК может сложиться впечатление, что связываться с Агентством довольно рискованно, что при проведении процедуры рефинансирования людей намеренно вводят в заблуждение сотрудники АИЖК. Но можно со всей ответственностью заявить, что такое мнение ошибочно. Сотни тысяч клиентов Агентства ежегодно благодаря перекредитованию уменьшают тяготы своего долгового бремени, и остаются этим довольны.

Важно: в настоящее время программа АИЖК фактически единственная на российском рынке предусматривает рефинансирование ипотеки под строящееся жилье. Все остальные банки требуют наличия акта приема-передачи объекта на руках.

Если анализировать отрицательные отзывы, то не стоит забывать, что процесс рефинансирования задействует сразу несколько звеньев. Это и сотрудники организации, выдавшей первоначальный кредит, и сотрудники ВТБ 24. И фактор банальных ошибок просто нельзя исключать.

Итак, с назначением банка ВТБ 24 в качестве агента по сопровождению ипотечных сделок появляются жалобы на несвоевременный перевод денег первоначальному кредитору при досрочном погашении кредита. А ведь от этого зависит, будут начисляться проценты за просрочку или нет.

Часть клиентов жалуется на некорректно подсчитанную процентную ставку. Но в большинстве случаев заемщики просто не досконально изучают договор, где указано, в каких случаях и на сколько ставка может быть увеличена.

Кстати, прочитать о том, по какой причине процентная ставка по договору может отличаться от реальной эффективной ставки по ипотеки (ПСК – полная стоимость кредита), вы можете в следующей статье.Не часто, но случается так, что рассмотрение заявки на перекредитование затягивается. И вместо положенной 1 недели приходится ждать дольше. Или после одобрения сделки сам процесс досрочного погашения отодвигается из-за простого человеческого фактора (когда не хватает кредитных менеджеров, которые могут провести сделку).

Резюмируя все вышеизложенное, можно утверждать, что обращаться в АИЖК для перекредитования стоит. Мало какие финансовые организации могут похвастаться такой процентной ставкой, как Агентство. А если учесть, что здесь рефинансируют кредиты, в которых используется маткапитал, то выгода для большинства заемщиков становится очевидна.

Это может быть полезным:calculator24.ru

условия и описание программ, правила участия в них

С 27 февраля ипотека в АИЖК стала дешевле на 0,5 процентного пункта. Теперь кредит на квартиру можно оформить под 11,25-11,5 % годовых. Еще есть переменная ставка 10,07% - она меняется каждый квартал с учетом инфляции.

Сбербанк 20 февраля снизил ипотечные ставки на 1 процентный пункт. Если подать заявку через интернет, можно взять квартиру в новостройке под 10,4%.

С 1 марта в ВТБ ипотека на новостройки стала дешевле на 1,1 процентного пункта. Сейчас минимальная ставка - 10,4%. Кредиты на покупку готовых квартир подешевели на 1,35 процентного пункта.

Чуть дешевле, чем дорого, 😢 но всё равно дорогоКого это касается?

Это касается тех, кто хочет взять ипотеку. Сейчас в России самые низкие ставки по ипотеке за последние десять лет. В 2006 году кредиты на жильё давали в среднем под 15%, в 2015 - под 13,35%, а в 2022 - под 12,6%. Чиновники обещают в этом году 8%, но никто не знает, когда это случится и случится ли вообще.

Если покупка жилья актуальна, а своих денег не хватает, можно подать заявки в разные банки и сравнить условия. Сейчас брать ипотеку выгоднее, чем год назад: ставки и цены снижаются, а госпрограммы пока действуют.

Еще это полезно тем, кто уже платит ипотеку. В АИЖК снизились ставки на перекредитование. Можно взять до 100% имеющегося долга под 11,5% и погасить ипотеку в другом банке, если брали дороже. Такой кредит дают даже на погашение валютной ипотеки, так что можно пересчитать долг в рубли и не зависеть от курса.

Снижение ипотечных ставок - это хорошо или плохо?

Это хорошо для заемщиков и всей экономики. Если кредиты станут доступнее, люди будут покупать квартиры, жениться и рожать детей. Застройщики получат деньги, закажут строительные материалы на заводах и обеспечат работой сотрудников.

Когда строится много жилья, падает безработица, лучше работает промышленность, в бюджет поступает больше налогов.

Это плохо, потому что всё равно дорого. Чтобы купить квартиру в Новой Москве за 4,5 млн рублей, нужно накопить 2 млн и еще 15 лет платить по 26 тысяч в месяц. Ипотека может быть выгоднее аренды, но вы заплатите банку вдвое больше, чем занимали. А еще каждый год нужно покупать страховку.

Если есть только 1 млн, придется брать однушку в Подмосковье в ипотеку на 30 лет и выплатить в итоге в три раза больше. Снизить переплату можно за счет господдержки, материнского капитала и имущественного вычета.

Почему в России высокие ставки?

На стоимость ипотеки влияет ставка рефинансирования, инфляция, риски банков и их текущие расходы. Со всем этим у нас в стране плохо.

Сейчас банки берут деньги у ЦБ под 10%. Вклады от населения обходятся дешевле, но их не хватает. Инфляция в 2022 году составила 5,4%. Это самый низкий показатель за всю историю, но всё равно очень много.

Я хочу взять ипотеку. Что делать?

Подайте заявки в несколько банков и сравните условия. Уточните, как можно снизить ставку. Например, в Сбербанке дешевле брать ипотеку на новостройку через электронный сервис. В АИЖК снижают ставки многодетным, по госпрограмме и для некоторых регионов.

Изучите список документов. В госбанках ипотека дешевле, но требования к заемщикам выше.

Узнайте, положена ли вам господдержка. Если положена, выбирайте банки из списка партнеров АИЖК . Правильно оформляйте документы, чтобы получить максимум от государства.

У меня уже есть ипотека. Что делать?

Если вы платите ипотеку дольше полугода, в АИЖК можно перекредитоваться под 11,5% или под 10,07% с переменной ставкой. Если есть просрочка или не оплачена страховка, кредит не дадут.

А как у других?

В Европе можно взять ипотеку под 3-4% годовых. В скандинавских странах отрицательные ставки и заемщикам даже доплачивают . В Алабаме , но только гражданам с хорошей кредитной историей. В Австралии переменные ставки - .

При массовых ДТП можно получать прямое возмещение в своей страховой

В добровольном страховании тоже есть исключения, когда период охлаждения не действует:

Если вернуть полис в период охлаждения, можно забрать всю сумму?

Можно забрать всю сумму, но есть нюансы. Если договор страхования уже начал действовать или наступил страховой случай, могут удержать часть премии пропорционально сроку. Иногда придется сра

kredzaim.ru

АИЖК – рефинансирование ипотеки

АИЖК – рефинансирование ипотеки

АИЖК – рефинансирование ипотеки

Со 2 марта текущего года всеми известное наименование АО «АИЖК» было переименовано на АО «ДОМ.РФ».

Главная страница официального сайта

Главная страница официального сайта«Дом РФ» представляет собой организацию, которая занимается рефинансированием ипотечного кредитования. Главной задачей, которой является — создание благоприятных условий для приобретения собственного жилья для всех граждан Российской Федерации.

Условия предоставления услуги рефинансирования

- заёмщику предоставляется право перекредитования в следующих случаях:

- оформление ипотечного кредитования произошло не менее 6 месяцев назад;

- у заёмщика нет задолженностей по кредиту;

- имеющиеся просрочки выплат не превышают тридцати календарных дней.

Для рефинансирования ипотечного кредитования, заёмщику необходимо обратиться в АО «Дом РФ». Данное Агентство частично либо в полном объёме оплатит ипотеку, взятую клиентом у другого банковского учреждения.

Заёмщик имеет право переоформления ипотеки с выгодными условиями.

Банками предлагаются несколько программ:

- Рефинансирование;

- Перекредитование.

Данные услуги могут предоставляться клиентам в разных валютах.

Для того чтобы получить право рефинансирования в АИЖК, заёмщик обязан выплатить не менее 20% первоначального взноса, а сумма кредита не должна быть выше 80% от стоимости жилья, оформленного через ипотечное кредитование.

Оформить перекредитование в АИЖК имеют возможность социально защищённые слои населения – это многодетная семья, семья, которая воспитывает ребёнка — инвалида и граждане проживающие в квартире, подлежащей сносу.

Максимальный размер кредита устанавливается согласно региону, в котором оформляется данная услуга. Минимальная сумма кредита составляет 300.000руб.

Для погашения ипотечного кредитования могут использоваться денежные средства с материнского капитала. Функционирующая программа в АИЖК, под названием «Жильё для российской семьи» осуществляет рефинансирование займа, оформленного в каком-либо другом кредитном учреждении.

Заёмщиком кредита в АИЖК может быть дееспособный гражданин в возрасте от 21до 65лет. При этом у него должны быть официальный доход и залоговое имущество.

Присутствие поручителя станет преимуществом в решении одобрения кредита.

Процентная ставка

В ходе перекредитования ипотеки, «Дом РФ» назначает меньший процент за кредит, что является весьма выгодным предложением для заёмщика.

Именно по причине изменения процентной ставки, должником принимается решение перекредитовать ипотеку в другой банк.

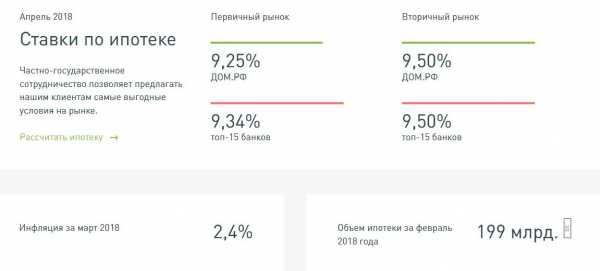

Согласно данным с официального сайта Агентства (рис.2), «Дом РФ» предоставляет своим клиентам самые выгодные процентные ставки. Так, ипотечное кредитование жилья первичного рынка составит 9,25%, а вторичного 9,50%.

Процентные ставки

Процентные ставкиРазмер процентной ставки индивидуален и напрямую зависит от погашенной доли кредита.Если погашена половина суммы, то процентная ставка составит 9%, от 51% до 70% — 9,25%, если от 71до 80% стоимости жилья, то ставка составит 9,50%.

Важно знать, что процентная ставка может увеличиться на 0,7%. В случае оформления заёмщиком страховки на свою жизнь и здоровье.

Главным отличием Агентства «Дом РФ» от других банковских организаций является переменная процентная ставка. Она изменяется один раз в три месяца, в зависимости от показателя потребительских цен в государстве.

Процентные ставки увеличиваются либо уменьшается, поэтому для заёмщика перекредитование может быть выгодно либо убыточно. Изменение размера ставки напрямую зависит от финансовой ситуации в стране.

Порядок оформления кредита в АИЖК

Для рефинансирования ипотечного кредитования необходим следующий пакет документов:

- договор, который был заключён с банковским учреждением при получении ипотеки;

- график погашения кредита;

- справка об оставшейся сумме кредита, выданная банком;

- договор о страховке;

- паспорт;

- свидетельство о регистрации брака;

- свидетельство о рождении ребёнка;

- справка с места работы;

- налоговая декларация;

- закладная на жильё, приобретённая на ипотечные денежные средства;

- заявление на получение кредита.

Процедура рефинансирования ипотечного кредитования осуществляется в том случае, если у клиента нет просрочки платежей, выплаты происходили согласно установленному графику погашения займа.

Если заёмщиком были допущены нарушения в процессе погашения кредита, то в перекредитовании будет отказано.

Стоит отметить, что те заёмщики, у которых ипотечный кредит оформлен на приобретение жилья в строящемся доме, то в рефинансировании будет отказано, до тех пор, пока строительство не будет завершено.

Оформление рефинансирования ипотеки

Перед тем, как преступить к оформлению рефинансирования, заёмщику необходимо выбрать подходящую программу.

- «Стандартная». Представляет собой программу, предоставляющая возможность приобретения первичного и вторичного жилья. При оформлении ипотеки, учитывается доход привлекаемых созаёмщиков (до 3-х человек).

- «Новостройка». Данную программу обычно используют заёмщики, которые приобретают жилплощадь на первичного рынка. 7,9% — минимальная процентная ставка.

- «Военная ипотека». Этой программой могут пользоваться только военнослужащие, которые участвуют в ипотечной накопительной системе. Программа предусматривает получение кредита до 2‑х млн.руб.

- «Материнский капитал». Семьи, которые обладают материнским капиталом, имеют возможность приобретения квартиры. «Дом РФ» предоставляет возможность таким клиентам повысить размер займа на сумму имеющегося материнского капитала. Что позволяет купить наиболее благоустроенную квартиру.

- «Переменная ставка». Жильё приобретается на первичном либо вторичном рынке. Процентная ставка напрямую зависит от размера процента рефинансирования Центрально банка. При оформлении документов на кредит, ставка в договоре не фиксируется. Раз в 3 месяца она изменяется.

- «Залоговое жильё». Применяя данную программу заёмщик имеет право приобрести только то жилищную площадь, которая принадлежит АИЖК. Ставка снижается на 3⁄4 от размера процентной ставки Центробанка России.

Важно, что перед тем, как приступить к выбору подходящей программы, клиенту необходимо уточнить у своего банка, в котором была оформлена ипотека, сотрудничает ли он с «ДОМ.РФ». Заёмщик может воспользоваться услугой «Где получить кредит» (рис.3), которая расположена на официальном сайте. Будет необходимо ввести наименование своего города и программой автоматически будет выведен список потенциальных кредиторов, которые работают с клиентами на условиях «Дом.РФ».

Где получить кредит

Где получить кредитПроцесс оформления рефинансирования осуществляется в несколько этапов:

- собирается полный пакет необходимых документов;

- если заёмщику было одобрено рефинансирование, то ему необходимо обратиться в банковское учреждение, в котором была получена ипотека и запросить выписку об оставшейся сумме долга;

- «Дом РФ» предоставляется копия кредитного договора;

- досрочно погашается ипотека, взятая в другом банке;

- приобретённая квартира переводится под залог в АИЖК.

Срок проведения рефинансирования составляет около трёх рабочих дней.

Важно отметить, что такого рода услуга, как рефинансирование ипотечного займа набирает всё большую популярность среди населения. Но не стоит торопиться с перекредитованием, для начала рекомендуется просчитать все минусы и плюсы данной процедуры.

Так, если процентная ставка будет ниже настоящей на 1%, то рефинансирование станет выгодным решением. Для более точных и быстрых подсчётов, можно воспользоваться калькулятором на официальном сайте, который в онлайн режиме проведёт все подсчёты.

Ипотечный калькулятор

Ипотечный калькуляторПеред заёмщиком имеются некоторые обязательства:

- Осуществлять оплату кредита согласно графику погашения, без просрочек;

- В случае заключенного договора об имущественном страховании, необходимо периодически вносить взносы;

- Об изменении места жительства, смене номера телефона рекомендуется сообщать кредитору, чтобы оставаться на связи.

В целом, воспользоваться услугой перекредитования в «Дом РФ» будет верным решением.

Немногие банковские учреждения могут предложить такие низкие процентные ставки, а значит, заёмщику выгодно рефинансировать свою ипотеку.

Кроме того, использование материнского капитала является привлекательной возможностью для многих семей.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

| Дом.рф в Инстаграм | Дом.рф Вконтакте |

| Дом.рф в Фейсбук | Дом.рф в Твиттер |

Контактная информация

Официальный сайт: дом.рфГорячая линия: 8 (800) 505-11-11

aizhk-dom-rf.ru

Рефинансирование ипотеки государственная программа

Обзор программ рефинансирования ипотечных кредитов

До 2015 года агентство предлагало собственные программы ипотечного рефинансирования. В настоящее время структура заключила соглашение с ведущими российскими банками по перекредитованию граждан в рамках «Программы помощи ипотечным заемщикам, попавшим в трудную финансовую ситуацию» Правительства РФ от 20.04.2015 года.

С регистрацией права собственности на квартиру или загородный дом банк накладывает обременение посредством закладной. Обстоятельство является обеспечением выполнения обязательств заемщика по уплате кредитных платежей на весь срок договора.

Как рефинансировать ипотеку под 6 процентов годовых

Что же касается рефинансирования ипотеки под 6 процентов, то тут механизм действия несколько иной. Человеку не нужно обращаться в другой банк за снижением процентной ставки. Он получает льготу в рамках того финансового учреждения, где была оформлена ипотека.

Рефинансировать ипотеку под 6% на льготных условиях можно в одном из банков, утвержденных Минфином для участия в программе (список). Отказать в предоставлении такой субсидии они не могут, тем более что финансирование производится из бюджетных средств, а не активов кредитора.

Программа рефинансирования ипотечных кредитов

Для тех ипотечных заемщиков, которые попали в трудную финансовую ситуацию, действует государственная программа рефинансирования ипотечного кредита (Постановление Правительства РФ №373 от «20» апреля 2015 г.). Оператором данного проекта выступает АО «АИЖК» — агентство по ипотечному жилищному кредитованию. Программа предусматривает такие возможные послабления, как:

Уменьшение процентной ставки. В этом случаеуменьшаются ежемесячные платежи по ипотеке, срок кредита остается неизменным, но меньше будет общая сумма выплат по кредитному долгу. Однако банки не очень поддерживают данную программу рефинансирования, так как теряют прибыль.

АИЖК ипотека

АИЖК — это специальная государственная программа по рефинансированию ипотеки, которая осуществляется Агентством ипотечного жилищного кредитования. У такой программы есть свои плюсы и минусы, и один из главных плюсов — это выгодная процентная ставка. На данный момент государство всеми силами продвигает эту программу для того, что бы было легче взять ипотеку или рефинансировать уже имеющуюся.

Основным недостатком АИЖК многие называют достаточно долгое рассмотрение заявок на выдачу кредита. Иногда рассмотрение длится несколько месяцев. Но это легко объяснить тем, что заявки проходят два этапа проверки: сначала в банке, а потом в самом АИЖК. К тому же государственные структуры редко работают быстро, а значительный выигрыш в процентной ставке может служить оправдать временные затраты.

Как рефинансировать ипотеку в 2022 году под 6%

В любом случае, ипотека под 6 процентов — это самый выгодный вариант не только на сегодняшний день, но и на ближайшие годы. Как говорят экономисты, сами банки придут к такому показателю не скоро. А для семей, которые никак не могли решиться на рождение второго или третьего малыша, ипотека в 6 процентов может стать дополнительным стимулом.

Новый закон о рефинансировании и субсидировании говорит о том, что второй ребенок должен родиться после 1 января 2022 года. Если в семье на данную дату уже растет второй малыш, то такая семья под программу не попадает – точнее, попадет только в том случае, если родит третьего кроху в период не позднее конца декабря 2022 года. Если же в семье уже есть трое детей, то программа на них не распространяется.

Рефинансирование ипотечного кредита – насколько это выгодно? Плюсы и минусы программы, процедура и необходимые документы

Положительные отзывы чаще всего содержат похвалу менеджеров банка за своевременную реакцию на заявку и беспроблемную процедуру оформления документов, в частности за взаимодействие представителей банка с коллегами из кредитного учреждения, заём которого был рефинансирован.

Такую услугу предоставляют практически все крупные отечественные кредитные учреждения, в арсенале которых есть хотя бы одна ипотечная программа. При этом большинство из них предлагает и рефинансирование долговых обязательств перед другими банками, и перекредитование собственных займов.

Рефинансирование ипотеки с государственной поддержкой: требования к заемщику и жилью

- Паспорт;

- Договор кредитования;

- Справка о том, что залоговая недвижимость является единственной в собственности заемщика;

- Справка 2-НДФЛ;

- Подтверждение доходов семьи за 3 последних месяца и документы об оплате ежемесячных взносов по ипотеке в тот же срок;

- Выписка о состоянии задолженности;

- Копия закладной на недвижимость.

- Заемщик – гражданин РФ, который:

- Имеет одного и более несовершеннолетних детей или является их опекуном;

- Инвалид или имеет ребенка-инвалида;

- Ветеран боевых действий;

- Имеет на иждивении лицо до 24 лет, которое является студентом или аспирантом очной формы обучения.

- После оплаты ежемесячного взноса по ипотеке на каждого члена семьи заемщика приходится не более двукратного размера прожиточного минимума региона проживания. Это устанавливается путем подсчета доходов за 3 месяца до подачи заявления на рефинансирование.

russianjurist.ru

Рефинансирование ипотечного кредита АИЖК

Кредит на покупку жилья или его строительство является длительным финансовым обязательством заемщика перед банком. В современных нестабильных условиях экономики существует риск возникновения просрочек или отсутствие возможности погашения ипотеки. В этом случае можно воспользоваться госпрограммой АИЖК – Агентство по ипотечному жилищному кредитованию. Она позволяет провести рефинансирование уже имеющегося обязательства.

Основной смысл рефинансирование ипотеки АИЖК

Рефинансирование – это получение нового кредита путем подписания соглашения с другим банком. Кредитор погашает вашу первоначальную задолженность. Выплаты производятся по новому договору, но на более выгодных условиях. Основным преимуществом программы – переоформление кредита под сниженную процентную ставку. В результате размер платежей становится ниже.

В рамках программы рефинансирование ипотечного кредита АИЖК покупает право требования долга у кредитной организации через размещения ценных бумаг на Фондовом рынке. Посредством выпуска ценных бумаг, компании удается привлечь финансовые ресурсы предпринимателей и организаций. В результате каждая сторона сделки получает свою прибыль.

Схема деятельности АИЖК

К неоспоримым преимуществам ипотеки в АИЖК относится:

- поддержание ликвидности действующих банков;

- уменьшение рисков для банков и их клиентов, оформивших ипотеку;

- сниженная процентная ставка, размер который определяется от остатка долга и периода кредитования;

- заемщик вправе не оформлять страхование жизни;

- действует система скидок и льгот.

Право воспользоваться программой возникает при соблюдении следующих условий:

- договор ипотеки действует более 12 месяцев с оплатой всех платежей по процентам и основному долгу;

- отсутствие действующей просроченной задолженности;

- за последние полгода не было ни одной просрочки свыше 30-ти дней;

- отсутствие просрочки свыше 60-ти дней за последние три года.

- отсутствие задолженности по оплате страхования залога;

- кредит не был реструктуризирован.

Провести рефинансирование можно, если ипотека изначально была оформлена в банке партнере АИЖК, среди которых Сбербанк, Россельхозбанк, ВТБ24 и пр. Полный список банков, оформляющих ипотеку по стандартам Агентства, размещен на официальном сайте АИЖК.

Важно! Правом на перекредитование всегда могут воспользоваться многодетные семьи, а также лица, живущие в домах под снос.

Виды кредитования АИЖК

Агентством разработаны основные программы для рефинансирования, в которых максимально учтены основные потребности и статус клиентов:

- Кредит «Новостройка». Условия подходят для приобретения жилплощади на первичном рынке. Минимальная ставка в 7,9% достигается через возможность получения налогового вычета, применения социальных и жилищных субсидий в рамках госпрограмм.

- Ипотека «Материнский капитал». Выдается владельцам материнского капитала для покупки готового жилья. Условия допускают увеличение суммы займа на размер материнского капитала, что даст возможность приобрести более комфортабельную квартиру.

- Стандартная программа. Предоставляет возможность купить квартиру или частный дом. Имущество может быть выбрано среди новостроек или на вторичном рынке. В расчете ипотеки учитываются доходы привлекаемых созаемщиков. Максимальное количество созаемщиков – 3 человека.

- «Военная ипотека» создана специально для военнослужащих, которые стали участниками ипотечной накопительной системы. По условиям программы можно получить в кредит до 2 млн рублей независимо от размера доходов заемщика.

- Ипотека «Малоэтажное жилье». Предлагает льготное кредитование при покупке или возведении домов и квартир на территориях, предназначенных для постройки малоэтажных строений.

- Кредит «Переменная ставка». Допускается покупка жилплощади в новостройках или на вторичном рынке. Процент по ипотеке полностью зависит от ставки рефинансирования Центробанка. Ставка не зафиксирована в договоре. Каждый квартал происходит ее изменение. Это не очень удобно при нестабильной экономической ситуации в стране.

- Программа «Залоговое жилье». Возможность купить квартиру или дом, принадлежащие АИЖК. При этом процент будет снижен на ¾ части от действующей ставки ЦБ РФ.

Данные РБК: программы рефинансирования ипотеки в крупнейших банков в 2022

Сейчас Агентство предлагает своим клиентам 2 вида услуг: первоначальное оформление ипотеки и рефинансирование уже имеющегося долга. До марта 2022 года также действовала программа помощи заемщикам в виде реструктуризации ипотеки АИЖК. Клиент мог снизить размер платежей и получить отсрочку на несколько месяцев. Необходимо было обратиться в свой банк и написать заявление на реструктуризацию ипотечных кредитов АИЖК. Закрытие программы связано с исчерпание выделенных финансовых ресурсов.

Требования к заемщикам

Чтобы оформить перекредитование АИЖК, необходимо соответствовать ряду требований и собрать пакет документов. Стать участником программы могут граждане в возрасте от 21 года. На момент выплаты ипотеки возраст не должен превысить 65 лет. Обязательно наличие подтвержденного дохода от 6 месяцев. Стоит выделить дополнительные основные условия:

- кредит выдается на срок до 30 лет. Минимальный срок кредитования – 3 года;

- заемщики должны иметь гражданство России;

- на дату подписания соглашения гражданин должен иметь прописку в РФ;

- обеспечением погашения долга выступает объект недвижимости, который находится в залоге у кредитора;

- страхование жилплощади от гибели и повреждения.

Для проведения рефинансирования необходимо собрать документы. Требуя определенные документы Агентство стремиться предвидеть возможность неисполнения обязательств со стороны заемщика. Основными документами являются:

- заявление на рефинансирование;

- паспорт;

- сведения о доходах;

- копия трудовой книжки;

- СНИЛС;

- военный билет для мужчин до 27 лет.

К стандартному списку документов, требуемых по любому займа, дополнительно прилагаются: текущий кредитный договор, график выплат, справка о размере остатка долга, действующий полис страхования залогового имущества. Предпринимателям необходимо предоставить декларации за 2 года, в которых отражен доход.

Процентные ставки и сумма долга

Ставка по кредиту — это основной критерий для оформления перекредитования. От ее размера зависит, стоит ли вообще менять кредитную организацию. Ставки в АИЖК делятся на 3 уровня и зависят от размера действующего кредита:

- 11,5% доступно если сума долга не превышает половины стоимости жилого помещения;

- когда долг варьируется от 51 до 70%, ставка вырастает на 11,75%;

- долг 71—80% от стоимости имущества – ставка 12%.

Помимо действующих ставок, в 2022 году компания ввела возможность перекредитовать под 10.5%. Применение подобной льготы рассматривается в отношении конкретного заемщика и состояния действующей ипотеки.

При отсутствии договора страхования жизни процент по ипотеки вырастает на 0,7% во всех указанных случаях.

Сумма долга по программе не должна превышать 80% от цены квартиры или дома. При этом минимальный порог установлен в размере 300 000 рублей. Рефинансирование можно провести как на оставшуюся часть долга, так и увеличить размер кредита. Увеличение стало доступно с 2022 года. Сегодня максимальная сумма установлена в следующих пределах:

- 20 млн рублей для жителей Московской области и Санкт-Петербурга;

- 10 млн рублей для всех остальных регионов страны.

Если максимальной суммы недостаточно, чтобы погасить действующий заем, рефинансирование становится возможным при внесении недостающей суммы клиентом. До принятия решения заемщик должен подтвердить наличие финансовых средств для погашения этой разницы. Дополнительно предъявляемые требования:

- кредитором действующего займа может являться банк, ипотечный агент либо само Агентство;

- возможность изменения состава заемщиков;

- замена залогодателя возможна при изменении собственника ипотечного имущества в силу требований закона или условий программы АИЖК;

- на дату подписания нового договора у предыдущего кредитора отсутствуют основания требовать полного погашения кредита;

- обязательно наличие выписки о праве собственности, если объект оформлялся по долевому строительству не в рамках закона 214-ФЗ.

Важно! Новый кредит выдается исключительно при положительном результате андеррайтинга по заемщику и имуществу.

znatokdeneg.ru

Рефинансирование ипотеки АИЖК - особенности

Политика защиты персональной информации пользователей сайта

1. Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки: - кликнув по ссылке Отписаться внизу письма - путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр. При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации. Обращение обрабатывается максимум в течение 24 часов. В результате информация о Пользователе не включается в сегмент рассылок по соответствующему региону.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях: - идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»; - предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам; - связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов; - направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день; - проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта; - проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что: - обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта; - указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению. - осознает, что информация на Сайте, размещаемая Пользователем о себе, может становиться доступной для третьих лиц не оговоренных в настоящей Политике и может быть скопирована и распространена ими; - ознакомлен с настоящей Политикой, выражает свое согласие с ней и принимает на себя указанные в ней права и обязанности. Ознакомление с условиями настоящей Политики и проставление галочки под ссылкой на данную Политику является письменным согласием Пользователя на сбор, хранение, обработку и передачу третьим лицам персональных данных предоставляемых Пользователем.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7. Изменение Политики конфиденциальности. Применимое законодательство

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

7.2. К настоящей Политике и отношениям между Пользователем и ООО «МАС» возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

8. Обратная связь. Вопросы и предложения

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте [email protected] или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

refinansirovanie-ipoteki.ru