Какой код дохода правильно вписать в справке 2 НДФЛ. 2 ндфл виды доходов

расшифровка. Иные доходы налогоплательщика. Коды доходов в 2-НДФЛ

Самый популярный налог, касающийся каждого человека, достигшего трудоспособного возраста, – это НДФЛ, или подоходный. За счет него в значительной степени формируются федеральный, региональный и местный бюджеты. Чтобы правильно применять существующую систему взимания НДФЛ, необходимо иметь представление о том, какие у физических лиц вообще бывают доходы и какие из них входят в облагаемую базу.

Доходы, на которые начисляется НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России. При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Какие доходы не облагаются НДФЛ

Нужно понимать: в отношении подоходного налога нет так называемых льготников, то есть физических лиц, освобожденных полностью от его уплаты. Освобождению подлежат лишь отдельные виды доходов:

- Пособия женщинам по беременности и родам.

- Страховая и накопительная пенсии.

- Социальные доплаты к пенсии.

- Все законодательно утвержденные компенсации, связанные: с возмещением ущерба здоровью; с безвозмездным выделением помещений для проживания и коммунальных услуг; с увольнением работника, за исключением оплаты неиспользованного отпуска.

- Оплата за сданную кровь и материнское молоко лицам, являющимся донорами.

- Алименты, получаемые налогоплательщиком.

- Выплачиваемая работникам материальная помощь в пределах, не превышающих четырех тысяч рублей.

- Выплачиваемая работникам материальная помощь при рождении или усыновлении ребенка в пределах, не превышающих 50 тысяч рублей.

- Иные доходы, перечисленные в НК РФ ст.217.

Из налогооблагаемой базы при расчете НДФЛ отнимаются различные виды вычетов. Это определенная законодательством сумма, не подлежащая налогообложению. Вычеты предоставляются гражданам, имеющим детей, представителям определенных профессий, ветеранам, лицам, пострадавшим в техногенных катастрофах, и другим, перечисленным в НК РФ.

Предоставление налоговым агентом сведений в ИФНС

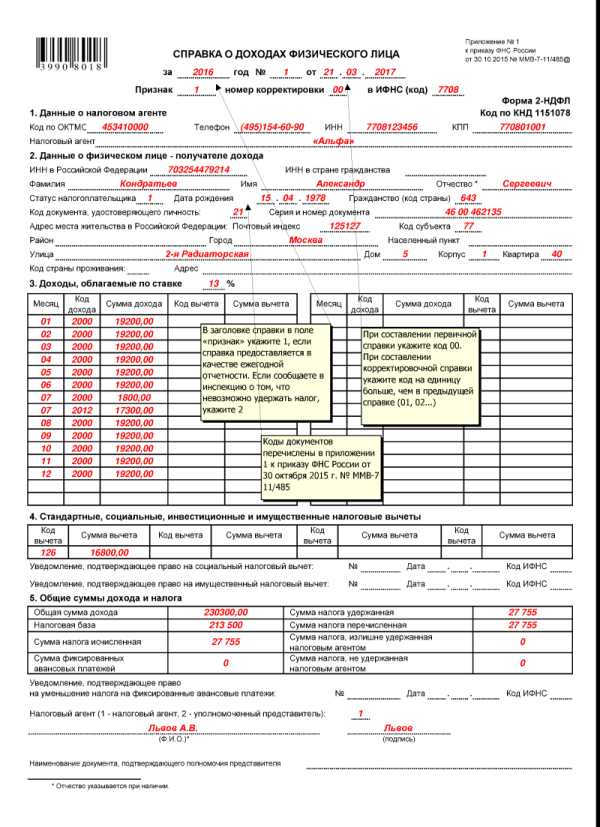

Все организации и индивидуальные предприниматели, имеющие наемных работников, становятся для них налоговыми агентами по НДФЛ. В чем заключаются их обязанности? Во-первых, со всех доходов, выплачиваемых работодателем физическому лицу, необходимо удержать подоходный налог. Во-вторых, удержанные суммы нужно перечислить на счет Федеральной налоговой службы в определенные законодательством сроки. В-третьих, после окончания календарного года (является налоговым периодом для НДФЛ) агент обязан предоставить данные в инспекцию обо всех удержанных и перечисленных суммах подоходного налога по каждому наемному работнику. Работодатель предоставляет по каждому работнику справку по форме 2-НДФЛ в сроки, указанные в НК РФ.

Предоставление с опозданием или отсутствие справки влечет за собой штрафные санкции. Коды в 2-НДФЛ в 2022 году немного отличались от ныне действующих.

Как заполняется справка 2-НДФЛ

В 2022 г. действует форма 2-НДФЛ, бланк которой утвержден в Приказе ММВ 7-11/485 от 30.10.15 г.

Как заполнить 2-НДФЛ, чтобы форма прошла проверку и была принята налоговым инспектором? Прежде всего обратим внимание на разделы, из которых она состоит:

- Раздел 1. Указываются наименование, адрес, телефон, ИНН, КПП, код ОКТМО налогового агента.

- Раздел 2. Заполняется идентификационный номер налогоплательщика, Ф. И. О., статус, дата рождения, гражданство, паспортные данные и адрес налогоплательщика.

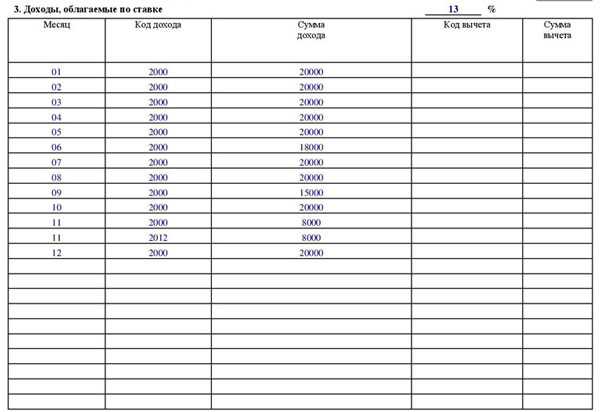

- Раздел 3. Помесячно заносятся все начисленные облагаемые суммы с разбивкой в соответствии с кодом дохода, проставляются профессиональные вычеты.

- Раздел 4. Заполняются коды и суммы социальных вычетов, а также имущественных и инвестиционных.

- Раздел 5. Суммирован доход за весь год, налогооблагаемая база, рассчитан налог к уплате, указан удержанный и перечисленный НДФЛ.

Перед тем как заполнить 2-НДФЛ, необходимо провести проверку актуальности данных об адресе, реквизитах паспорта налогоплательщика. Если в течение прошедшего года данные изменились, нужно внести исправления. При обращении работника по поводу возврата подоходного налога при покупке жилья или платного обучения и лечения ИФНС обнаружит расхождение данных в справке и предъявленных документах. Образец новой формы 2-НДФЛ представлен в данном материале.

Что такое код дохода и как он определяется

Коды доходов в справку 2-НДФЛ необходимо выбирать из Приложения №1 к Приказу № ММВ-7-11/387 от 10.09.15 г. В нем каждому виду дохода, который может получить физическое лицо в денежной или натуральной форме, присваивается уникальный четырехзначный код.

Для работодателя очень важно определить, к какому коду относится доход и правильно указать его в справке. В перечень, утвержденный Минфином, постоянно вносятся изменения. Как пример можно привести расчет заработной платы и пособий. Эту операцию выполняет каждый работодатель. В 2015 г. после утверждения нового перечня доходы распределялись так:

- Начислена заработная плата (в том числе премии) – код 2000.

- Начислены отпускные (в том числе оплата неиспользованного отпуска при увольнении) – код 2012.

- Оплачены листки временной нетрудоспособности – код 2300.

В 2022 году в перечень кодов в 2-НДФЛ внесены изменения: из суммы заработной платы выделили премии, причем разделили их в зависимости от источника выплат. В 2022 г. из суммы оплаты положенных работнику отпусков выделили и присвоили отдельный код компенсации оставшихся дней отпуска при увольнении. В отчете за 2022 г. доходы наемных работников в результате расчета заработной платы и пособий распределятся по кодам доходов в 2-НДФЛ таким образом:

- Начислена зарплата – код 2000.

- Начислена премия за производственные результаты и иные показатели, выплачиваемая из фонда оплаты труда не за счет чистой прибыли или средств целевого назначения – код 2002.

- Начислена премия за те же показатели за счет прибыли и целевого финансирования – код 2003.

- Начислены отпускные – код 2012.

- Начислена оплата за оставшиеся дни отпуска при увольнении – код 2013.

- Оплачены листки временной нетрудоспособности – код 2300.

Когда учет заработной платы, пособий и компенсаций ведется в специальных программах, таких как «1С:Предприятие», достаточно один раз в момент ввода в действие очередного изменения перечня внести соответствующие дополнения в программу. При расчете зарплаты вручную бухгалтеру нужно будет внимательно распределять доходы физлиц. Согласно статье 126.1 НК РФ за предоставление налоговым агентом справок, содержащих недостоверные сведения, грозит штраф пятьсот рублей за один документ. Если сотрудников много, сумма штрафа в случае неправильно выбранного кода дохода окажется чувствительной.

Для чего предназначен код дохода 4800

Расшифровка кода дохода 4800 в приложении к приказу Минфина звучит так – «иные доходы». Дополнительно никаких пояснений не предоставлено. Это означает, что при выплате или выдаче в натуральном виде (призы, подарки, форменная одежда) физическому лицу доходов, не входящих на основании НК РФ ст.217 в перечень освобождаемых от налогообложения, необходимо удержать и перечислить в доход государства подоходный налог.

Что делать, если в действующем перечне доход не указан? Его относят на код дохода 4800, расшифровка которого означает «иные доходы». Нужно помнить, что в том случае, когда выдача производилась в натуральном виде, ее стоимость определена, но налог удержать невозможно, потому что в денежном выражении в налоговом периоде после этой выдачи физическому лицу ничего не положено. В обязанности налогового агента входит сообщение об этом в ИФНС.

Налогообложение суточных в служебной командировке

Чаще всего код 4800 применяется для отражения дохода работника в виде суточных, выплачиваемых за время нахождения в служебной командировке. Размер командировочных расходов определяется в «Положении о командировках», которое является приложением к коллективному договору. Это необязательный документ, можно все необходимые моменты прописать в «Правилах внутреннего распорядка», или приказе руководителя. Но многие организации принимают Положение, его можно создавать в программах по управлению персоналом при автоматизированном учете. Размер суточных устанавливается по решению руководства и не ограничен верхним пределом. Нужно помнить, что в статье 217 названы предельные размеры суточных, не подлежащих обложению подоходным налогом:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суточные, превышающие этот предел, облагаются 2-НДФЛ. Например, если для внутренней командировки в организации определен размер суточных 1000 руб., работник выезжал на пять дней, ему начислено 5000 руб. Из них 700 х 5 = 3500 руб. не облагаются НДФЛ. Сумма 1500 руб. должна быть включена в справку 2-НДФЛ в том месяце, когда были начислены и выданы суточные, с кодом дохода 4800.

Аналогичная ситуация с размерами командировочных расходов по проживанию. Организация вправе предусмотреть в своем Положении полное возмещение затрат на проживание на основании предоставленных документов. В случае отсутствия документов работнику может быть определено возмещение в твердой сумме. В статье 217 предельные размеры необлагаемого возмещения за проживание без подтверждающих документов:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суммы сверх указанных в статье 217 облагаются подоходным налогом и отображаются с кодом дохода 4800. Расшифровка всех сумм, которые относятся к этому коду, должна вестись в бухгалтерии с тем, чтобы избежать недоразумений при налоговых проверках.

Удержание НДФЛ с доплаты до среднемесячной заработной платы при выплате некоторых видов пособий

Организации имеют право доплачивать своим сотрудникам в те периоды, когда они не работают и получают пособие за счет фонда социального страхования. Это может быть оплата по листку нетрудоспособности или отпуска по беременности и родам.

Если социальные выплаты, рассчитанные в соответствии с правилами, установленными законодательством, оказываются меньше, чем среднемесячный заработок работника, может быть осуществлена доплата, компенсирующая эту разницу. Это необязательная выплата. Приказом по организации устанавливается перечень работников (в него может входить не весь персонал), которым доплачивают пособия, и порядок расчета.

Если оплата больничных листков полностью облагается подоходным налогом, то доплата к ней тоже входит в базу и учитывается в 2-НДФЛ по коду 2300. Оплата отпуска по беременности и родам освобождена от налога, но произведенная доплата не является государственным пособием. На этом основании она включается в облагаемые доходы и в справке 2-НДФЛ в сроки выплаты учитывается по коду 4800.

В каких случаях НДФЛ удерживается из компенсации при увольнении

В случаях реорганизации, смены собственника предприятия иногда происходит замена руководящего состава – начальника, заместителей начальника, главного бухгалтера. При увольнении этих работников законодательно предусмотрен ряд выплат:

- Пособие при увольнении.

- Сохраненная заработная плата на время трудоустройства.

- Компенсации.

Статьей 217 эти выплаты освобождаются от налогообложения в сумме, не превышающей трехкратный размер среднемесячного заработка, или шестикратный размер в том случае, когда работники увольняются с предприятия, расположенного в районе Крайнего Севера либо местностях, приравненных к ним. Выплаты указанным работникам, превышающие необлагаемый максимум, являются облагаемым доходом и в справке 2-НДФЛ будут указаны по коду дохода 4800 и в расшифровке.

Какие еще могут быть иные доходы?

Организация, нуждающаяся в квалифицированных кадрах, готова принимать на работу специалистов, проживающих в других местностях. При этом руководители часто даже оплачивают кандидатам на должность проезд на собеседование и другие расходы, с ним связанные. Переезд сотрудника к новому месту работы налогом не облагается. Но кандидат не является сотрудником, поэтому возмещение по предъявленным проездным документам, счету из гостиницы является налогооблагаемым доходом. Кода для него в перечне не предусмотрено, поэтому в справке сумму следует отображать как иные доходы по коду 4800. Организация обязана удержать и перечислить подоходный налог с иного дохода. Здесь возможны два варианта:

- Кандидат сам купил проездные билеты, оплатил проживание, сдал документы в организацию для возмещения.

- Билеты на проезд приобретались и гостиница оплачивалась самой организацией.

В первом случае проблем возникнуть не должно: начислив возмещение, бухгалтер удержит с него НДФЛ и перечислит в бюджет. Во втором случае удерживать налог не с чего. Хотя доход, несомненно, получен, но в такой форме, что удержание невозможно. В этом случае не позднее февраля будущего года организация, основываясь на требовании Налогового кодекса, обязательно должна поставить инспекцию в известность о препятствии к удержанию налога.

Бывают ситуации, когда во время налоговой проверки инспекторы относят на код 4800 некоторые суммы. Это доходы, которые не должны входить в облагаемую базу согласно статье 217, но из-за отсутствия или неправильного оформления соответствующих документов (нет договора, отсутствуют справки, подтверждающие статус налогоплательщика и др.) не принимаются проверяющими в таком качестве. Их могут отнести к иным доходам (код доходов по 2-НДФЛ - 4800) и удержать налог, а также начислить пеню или штраф.

База, на которую начисляется подоходный налог, очень разнообразна. В нее входит множество различных начислений, вознаграждений, пособий, компенсаций, выплат и т. д. Для того чтобы правильно классифицировать все это многообразие по кодам доходов, нужны вдумчивость и внимание. От этих качеств в итоге будет зависеть правильность исчисления налога.

fb.ru

Код дохода в справке 2 НДФЛ

Что собой представляет последний справочник кодов дохода для справок 2-НДФЛ?

Какие нормативные акты регулируют их использование? В чем секрет успешного проведения всех расчетов и быстрого оформления отчетности?

Каждому руководителю и бухгалтеру предстоит нелегкая задача – составить отчет в налоговую инспекцию по доходам физических лиц.

Для правильного отображения данных в справке стоит четко знать и разбираться в кодах, в том числе и доходов. Что же это такое и где их взять?

Что это за коды?

Кодом дохода в бланке 2-НДФЛ называется число, состоящее из четырех цифр, которое обозначает определенный вид прибыли сотрудников.

К примеру, заполняя форму, бухгалтер укажет один код для отображения зарплаты, и другой – при выдаче премий или подарков.

Код дохода выбрать можно по специальному справочнику, где есть полный перечень видов оплаты физическому лицу.

Назначение

Все доходы персонала, которые облагаются налогом, описываются в 3-м разделе документа 2-НДФЛ.

Фото: раздел 3 справки 2-НДФЛ (пример)

Использование кодов из справочника необходимо, чтобы были правильно проведены все расчеты, а налог на доходы физических лиц удержаны по той ставке, использование которой обосновывается законом.

Нормативная база

Регламентировано заполнение справки 2-НДФЛ Приложением №1, что утверждено Приказом ФНС России от 13 октября 2006 г. № САЭ-3-04/706@.

Дополненная и измененная редакция – Приказ от 20 декабря 2007 №ММ-3-04/689@.

Согласно этим документам в справке об облагаемом налогом доходе физического лица по определенной ставке нужно указать код налога на доход с физических лиц, выбрать который можно из справочника Приложения №2 к форме 2-НДФЛ.

Все значения кодов прописаны в Приложении №3 (Приказ от 17 ноября 2010 года №ММВ-7-3/611@).

Оплата кредиторам и акционерам

| Коды | Пояснение |

| 1010 | Для отображения дивидендов |

| 1011 | Для указания процентов (кроме тех, что определяются облигацией, покрытой ипотекой, и эмитированной до 1 января 2007 года). Сюда относятся и дисконты |

| 1110 | Для процентов с облигаций при покрытии ипотеки, эмитированных до 1 января 2007 года |

| 1120 | Для выплат сумм учредителям доверительных предприятий с ипотечными покрытиями, что были получены. Суммы выданы управляющими ипотечными покрытиями до 1 января 2007 года |

Страховые выплаты

| Коды | Пояснение |

| 1200 | Для сумм, что были получены как оплата согласно страховому договору |

| 1202 | Для доходов, что получены в качестве страховых начислений по договору о страховании здоровья (не считая договора о страховании пенсий). Используется при выплате, что осуществляется при достижении указанного в документах возраста или при наступлении других событий. |

| 1203 | Для доходов, что получены как страховые выплаты по договору о добровольном страховании имущественного объекта (в том числе ответственность граждан за нанесение ущерба имущественному объекту третьими лицами) |

| 1211 | Доход, что получен как страховой взнос по страховому договору |

| 1212 | Для прибыли сотрудника – денежной выкупной суммы, что была выплачена по страховому договору, и подлежит начислению в случае прекращения действия условий договора, что прописаны в документации |

| 1213 | Для дохода – денежной (выкупной) суммы, что была выплачена плательщику налога при прекращении действия договора о добровольном пенсионном страховании, что уменьшена на суммы взноса на страхование, что уплачивался плательщиком. В тех ситуациях, когда не было использовано налоговые вычеты по заявлению согласно ст. 219. п. 4 НК |

Выплата пенсий

| Коды | Пояснение |

| 1220 | Для средств, что начисляются сотруднику как сумма, что начисляется согласно договору по пенсионному обеспечению |

| 1240 | Для указания сумм пенсий, что начисляются по договорам негосударственной пенсионной форме обеспечения |

Доход при авторстве

| Коды | Пояснение |

| 1300 | Для сумм, что получены плательщиком налога при применении в РФ прав на авторство или другого права (не считая вознаграждения за авторство) |

| 1301 | Для прибыли, что была получена при отчуждении права на авторство или другого права |

Доходы при операциях с имуществом

| Коды | Пояснение |

| 1400 | Для прибыли, что была получена при передаче в аренду по договору, а также для прибыли, что получена при ином пользовании имуществом (не считая прибыли при передаче на время транспорта и средства связи, компьютерных коммуникаций) |

| 1510 | Для сумм, что получены при реализации сделки по договору купли-продажи жилой недвижимости, в том числе приватизированной (дачи, садовые домики и земля и при частичном владении имуществом) |

Суммы с операций с ценными бумагами

| Коды | Пояснение |

| 1520 | Для доходов, что получены при продаже имущественного объекта (не считая жилой недвижимости, приватизированных строений и земли, ценных бумаг) |

| 1530 | Для сумм, что выдаются, когда продаются ценные бумаги |

| 1531 | Для сумм, что получены при реализации сделки сбыта ценных бумаг по договору, что обращаются на организованных рынках |

| 1532 | Для сумм, что получены физлицом при совершении операции с материальным инструментом сделки на определенные сроки. Базисный актив – использование ценных бумаг, фондовых индексов, что рассчитываются организатором на рынке |

| 1533 | Для сумм, что были выданы сотруднику при продаже и погашении инвестиционного фонда |

| 1535 | Для суммы, что была выдана при реализации действий при финансовой сделке |

| 1536 | Для сумм, что были получены работником от операций с ценными бумагами, что не обращаются, но при покупке соответствовали требованиям, что выдвинуты к ценным бумагам |

| 1540 | Для сумм, что были получены плательщиками налогов при продаже доли участия в уставной основе предприятия |

Премии

| Коды | Пояснение |

| 2000 | Выплата вознаграждений плательщику за успешную деятельность; денежных содержаний и других средств военнослужащему, и тем, кто приравнивается к нему (не считая начислений согласно гражданскому трудовому договору и за авторство) |

| 2001 | Выплата премий директору, другие выплаты, что получает член управительских органов предприятия (совет директорского состава и т. д.) |

| 2010 | Оплата согласно гражданско-правовому договору (кроме авторских премий) |

| 2012 | Средства для начислений оплаты за отпуска |

Авторские вознаграждения

| Коды | Пояснение |

| 2201 | Для выплаты авторских премий за написание литературной работы, также и для театрального пользования, киноиндустрии, циркового и эстрадного искусства |

| 2202 | Для выплат авторской премии за написание художественного графического текста, фотоработы и печатного издания, архитектурного и дизайнерского текста |

| 2203 | Для выплат авторских вознаграждений за созданное скульптурное произведение, декоративную живопись, прикладное или оформительское искусство, театральное произведение, декорацию в кино по различным техникам исполнения |

| 2204 | Для премий за созданное аудиовизуальное произведение (относительно видео продукции, киноиндустрии и телевизионных программ) |

| 2205 | Для вознаграждений за созданное музыкальное произведение (для оперы, балета, духовных оркестров, для кинолент и театральной постановки) |

| 2206 | Для вознаграждения за авторство при создании музыкального произведения, также и для публикаций |

| 2207 | Для выплаты автору – исполнителю литературного произведения, или в искусстве |

| 2208 | Выплата автору за работу над научными трудами |

| 2209 | Для выплат автору за открытие в науке, изобретение и промышленный образец |

Пособия, подарки, материальная помощь

| Коды | Пояснение |

| 2300 | Для пособий нетрудоспособности на протяжении некоторого времени |

| 2400 | Для сумм, что были получены при эксплуатации транспорта (касательно морских и воздушных суден также), при перевозке, штрафах при задержке транспорта в начальном или конечном пункте в РФ. Для прибыли, что была получена за пользование трубопроводами, линиями передачи электричества, средствами связи, компьютерными коммуникациями в РФ |

| 2510 | Для выплат в полном или частичном объеме за плательщика налогов предприятием или ИП продукции или прав на имущество, коммунальные услуги, еду, отдых, обучение |

| 2520 | Для сумм, покрывающих цену продукции, работы, что была получена безвозмездно |

| 2530 | Для оплаты работы в натуральных формах |

| 2610 | Для выплат материальной выгоды, что была получена при экономии процентов за использование кредитных средств (не считая доходы – материальную выгоду, что была получена при пользовании кредитом, что был израсходован на строительные работы или покупку в России жилой недвижимости) |

| 2620 | Для отображения материальной выгоды, что была получена при экономии процентов с пользования целевым займом, если он израсходован при строительных работах или покупку в России недвижимости для жилья. Должны быть подтверждающие использование финансов документы |

| 2630 | Для отображения материальной выгоды, что была получена при покупке продукции согласно гражданско-правовому договору у физлица, предприятия и ИП, что взаимозависимы относительно плательщика налогов |

| 2640 | Для отображения материальной выгоды, что была получена при покупке ценных бумаг |

| 2710 | В справке 2-НДФЛ код дохода для материальной помощи (не считая средств, что выплачиваются работодателем работающим сотрудникам и уволившимся из-за выхода на пенсию как инвалид или достигши возраста; помощи, что оказывается такой категории людей организацией общественной направленности) |

| 2720 | Цена объекта дарения |

| 2730 | Цена приза за выигрыш в мероприятии, что проводилось согласно решениям Правительства РФ |

| 2740 | Цена выигрыша и приза, что был получен в конкурсе, игре или мероприятии для рекламы продукции или услуги |

| 2750 | Цена приза, что был получен на конкурсе и в соревновании, что проводились не по решению Правительства РФ, законодательной структуры государственных властей и местных структур и не для рекламных кампаний |

| 2760 | Выплата материальной помощи, что проводилась работодателем своему сотруднику, что уволился из-за наступления пенсионного возраста или при получении статуса инвалида |

| 2761 | Выплата материальной помощи, что осуществляется инвалиду общественной организацией инвалидов |

| 2770 | Для возмещения работодателями сотруднику, его семье стоимости купленных медицинских препаратов, что назначил медработник |

| 2780 | Для оплаты стоимости купленных медицинских препаратов, что назначил медработник, в ситуациях, что не описаны в ст. 217, п. 28 НК |

| 2790 | Для отображения помощи при цене подарка, что был получен ветераном ВОВ, вдовой военнослужащего, погибшего при военных действиях с Финляндией, ВОВ, Японией, вдовой умершего инвалида войны |

Доход при банковских операциях и выигрыши

| Коды | Пояснение |

| 2800 | Для сумм, что были получены при погашении обязательств по векселю |

| 2900 | Для средств, что были получены при осуществлении операций с иностранными валютами |

| 3010 | Для выигрыша, что оплачивается организатором лотереи, тотализатора и остальных игр (также это относится и игрового автомата) |

| 3020 | Для сумм процентов, что были получены по вкладу в банковском учреждении при превышении размеров, что рассчитаны по ставкам рефинансирования ЦБ РФ в периоде, когда есть начисление процентов, по рублевому вкладу (кроме срочного пенсионного вклада, что внесены на срок 6 мес. и больше) и 9% годовых по вкладу в иностранных валютах |

| 3021 | Для сумм процентов, что были получены по срочному пенсионному вкладу в банковском учреждении, что вносились не меньше, чем на 6 мес |

| 4800 | Остальные доходы |

При заполнении справки 2-НДФЛ необходимо максимально точно отображать всю информацию, предусмотренную законодательством.

Для правильного указания в отчетах таких данных необходимо провести все настройки в программе для расчета заработной платы.

Обычно проблемы возникают при указании начислений, которые добавляются помимо зарплаты и отпускных. Проверять нужно и настройки для исчислений НДФЛ.

Выбирается форма основных и дополнительных начислений, вкладка для расчета заработной платы, пункт для расчетов заработной платы по предприятиям, затем – настройка расчетов заработных начислений.

Список будет содержать информацию о начислениях, из которых нужно выбрать соответствующее. Даже в том случае, когда доходы не будут облагаться НДФЛ, в отчете их стоит указать обязательно.

Бывают ситуации, когда в тяжело определить, какой код лучше поставить: такого вида дохода либо вовсе нет в перечне, либо есть несколько подходящих на взгляд бухгалтера пунктов.

К примеру, код дохода в справке 2 НДФЛ «Компенсация за неиспользованный отпуск» чаще всего выбирается 2012, хотя в справочнике соответствующего нет.

В тех случаях, когда не прописано коды, стоит выбрать «Другие доходы», то есть 4800. Грубой ошибки при выборе первого или второго кода не будет.

При введении нового кода стоит указывать налог, которым облагается такой вид доходов, с помощью включения флажков, предусмотренных для этого в программе.

Например, для выплат пособий по нетрудоспособности будет включен один флажок, поскольку такие суммы не являются налогооблагаемыми ЕСН.

Залог проверок без проблем и правильного проведения расчетов – точность и внимательность.

Справочник гораздо упрощает задачу специалистам, но все равно стоит быть аккуратным в подборе кода.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

buhonline24.ru

Код дохода в справке 2 НДФЛ, расшифровка кодов дохода в справке 2 НДФЛ

- Что представляет собой кодировка доходов

- Виды кодов дохода в справке 2-НДФЛ

Оформление налоговой отчетности — это трудоемкий и кропотливый процесс, требующий от сотрудника бухгалтерии максимум концентрации. Важно учитывать последние изменения в законе и не ошибиться в кодировках: их используют в формах НДФЛ, чтобы зафиксировать весь заработок лица и положенные вычеты.

Что представляет собой кодировка доходов

На нанимающие организации, индивидуальных предпринимателей и лиц, занятых частных практикой, возложена обязанность рассчитывать и удерживать подоходный налог с граждан. Являясь налоговыми агентами, юридические лица и ИП выдают формы отчетности на руки или направляют в налоговые органы — в том числе, справки 2-НДФЛ. Чтобы правильно оформить декларацию, необходимо соблюдать все требования ФНС России: это касается и кодировок, принятых для обозначения доходов, полученных сотрудником за истекший год.

Сотрудники бухгалтерии вписывают коды дохода в третий раздел формы 2-НДФЛ. Они состоят из четырех цифр: первые две указывают на группу доходов, а две другие конкретизируют тип финансового поступления. Всего таких кодов предусмотрено много, но все они используются одинаково часто. Мы попробуем кратко охарактеризовать основные группы кодов, а на самых используемых значениях остановимся подробно.

Виды кодов дохода в справке 2-НДФЛ

Оформляя отчетность в ИФНС или для выдачи на руки, сотрудники бухгалтерий прибегают к использованию специальных справочников: в них содержится кодировка, с помощью которой в справке фиксируют статьи дохода и вычеты из них. Такой справочник незаменим, поскольку существенно экономит время при заполнении справок 2-НДФЛ.

В таблице ниже представлены основные группы кодов, где вместо ХХ проставляется два последних числа кодировки в зависимости от конкретного типа дохода:

Группа | Коды | Краткие сведения |

10 | 10XX | Выплаты по долговым обязательствам и дивиденды |

11 | 11XX | Итоговые выплаты по ипотеке |

12 | 12XX | Страховые выплаты (в том числе выкупного характера) |

13 | 13XX | Прибыль, полученная на базе авторского права |

14 | 1400 | Выплаты от имущества, сданного в аренду |

15 | 15XX | Доходы от продажи акций (в том числе содержащихся в уставном капитале) и ценных бумаг |

20 | 20XX | Зарплата руководству и всему штату работников, трудоустроенному по договорам или иным соглашениям. В эту же категорию попадают отпускные |

22 | 22XX | Вознаграждение за вклад в произведение искусства или культурный объект |

23 | 2300 | Пособия по временной недееспособности (больничные) |

24 | 2400 | Доход от сдачи в аренду автомобильного транспорта, трубопроводов и сетей |

25 | 25XX | Прибыль, полученная от наймодателя за оказанные услуги и выполненные работы (в т.ч. в натуральном виде) |

26 | 26XX | Доход, полученный за счет освобождения от расходов (материальная выгода) |

27 | 27XX | Материальная помощь, выданная работникам в связи с трудным финансовым положением, сложным заболеванием, повлекшим полную или частичную недееспособность, при выходе на покой по возрастному показателю, а также при получении подарков, призов |

28 | 2800 | Прибыль, полученная с дивидендов |

29 | 2900 | Разница по конвертации валюты |

30 | 30XX | Доход от различных выигрышей (в том числе лотерейных) и призов |

40 | 4800 | Остальные доходы, не подходящие под описание остальных групп |

Перечисленные группы кодов позволяет отразить в отчетности практически все типы денежных поступлений россиян. Важно помнить, что некоторые доходы априори не облагаются НДФЛ: сюда относятся детские пособия, материнский капитал, компенсации при увольнении и выходные пособия. Часть поступлений облагается налогами не полностью: к примеру, с подарков или финансовой помощи на сумму, не превышающую 4 тыс. рос. рублей, НДФЛ не уплачивается.

Теперь обратимся к наиболее распространенным видам заработка физлиц и дадим расшифровку кодам дохода 2-НДФЛ — более подробную, чем дана в таблице выше.

2301 — код дохода в справке 2-НДФЛ

Код 2301 был утвержден в конце 2022 года и является обязательным для заполнения, если физлицо получило данный тип дохода в истекшем году. Код 2301 фиксирует выплаты, осуществляемые на базе закона «О защите прав потребителей». Речь идет о штрафных санкциях и неустойках, которые юридические лица уплачивают по решению суда в случае, если они добровольно не удовлетворили притязания потребителей.

1010 — код дивидендов в справке 2-НДФЛ

Данный код фиксирует поступления в виде дивидендов, которые положены акционерам российских компаний. Отметим, что к дивидендам также причисляют любые поступления из источника за пределами России, относящиеся к дивидендам в соответствии с законодательством данного иностранного государства. До 2015 года ставка НДФЛ для дивидендов составляла 9%, однако на протяжении двух последних лет она является основной для подоходного налога — 13%.

2610 — код дохода в справке 2-НДФЛ

Код отражает материальную выгоду — объем финансовых поступлений, которые физлицо получило за счет освобождения от определенных затрат. К таковым относятся:

- Средства, сэкономленные на процентах за пользование заемными средствами или кредитами;

- Оплата товаров или услуг у частных лиц, юрлиц и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к плательщику.

- Покупка ценных бумаг и заключение форвардных, фьючерсных, опционных контрактов, своп-контрактов — так называемых финансовых инструментов.

2000 и 2002 — коды дохода в справке 2-НДФЛ

Коды данной группы отражают основной источник дохода для большинства россиян — выплату заработной платы (2000). Код 2002 фиксирует получение премиальных выплат. Они положены сотруднику, который отличился безукоризненным исполнением служебных обязанностей или показал высокий результат на производстве. Показатели и меры поощрения определяются каждой организацией по-своему и прописываются в контрактах/трудовых договорах.

4800 — код дохода в справке 2-НДФЛ

Разработанный перечень кодов призван отразить все возможные источники финансовых поступлений россиян. Тем не менее, ряд выплат все же не подпадают под классификацию налоговых органов. Их полагается обозначать кодом 4800. Под доходами, для которых не разработано собственно кода, обычно имеют в виду:

- Суточные выплаты, которые полагаются физлицу при отправке в командировку;

- Доплаты к больничным или иным пособиям со стороны нанимающей организации, которые компенсируют работнику размер среднего заработка.

Отметим, что материнский капитал, пособия по родам и беременности не подлежат налогообложению.

2760 и 2300 — коды дохода в справке 2-НДФЛ

В связи с уходом на покой по возрастному показателю или по причине заболевания, приведшего к частичной или полной недееспособности, сотрудник вправе рассчитывать на материальную помощь. Она фиксируется в справке о доходах под кодом 2760. Обозначение 2300 присваивается выплатам, положенным человеку с временной нетрудоспособностью — то есть тому, кто вышел на больничный.

2720 и 1400 — коды дохода в справке 2-НДФЛ

Код 1400 фиксирует прибыль, выраженную в ренте — оплате за сдачу в наем/аренду движимого или недвижимого имущества, за исключением автомобильного транспорта, средств коммуникации (связи) и компьютерных сетей. Код 2720 также отражает дополнительный доход — от дара или подарка стоимостью больше 4 тыс. рос. рублей.

10:20 23.05.2018mainfin.ru

Коды доходов: 2-НДФЛ, коды вычетов

Налоговый агент заполняет справку 2-НДФЛ по каждому физлицу, которому в отчетном периоде выплачивались доходы. Каждый вид дохода и налогового вычета имеет свой код – определенное четырехзначное (для доходов), или трехзначное (для вычетов) цифровое обозначение. Коды доходов и вычетов обновляются практически ежегодно, не стал исключением и год нынешний. О том, какие «доходные» коды следует указывать в справках 2-НДФЛ в 2022 году, расскажет наша статья.

Какие коды использовать в 2022 году

Коды налоговых вычетов и доходов были утверждены приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387 и уже неоднократно менялись. Последние поправки внесены приказом налогового ведомства № ММВ-7-11/820 от 24.10.2017, и вступили в силу с 01.01.2022 г.

При оформлении в 2022 году справок о доходах физлиц 2-НДФЛ за 2022 г., всем налоговым агентам следует применять новые коды доходов и вычетов из последней редакции приказа ФНС РФ. Обновленные коды используются и при составлении справок о доходах текущего 2022 года, которые работник может запросить у работодателя для предоставления в различные инстанции.

Рассмотрим подробнее, как изменились коды, используемые при заполнении справки 2-НДФЛ.

Добавлены новые коды доходов 2-НДФЛ

Обновленный перечень кодов, обозначающих виды доходов физлиц, содержится в приложении № 1 к приказу ФНС РФ № ММВ-7-11/387 в редакции от 24.10.2017. Эти коды используют при внесении данных об облагаемых доходах в раздел 3 справки 2-НДФЛ.

Основная часть «доходных» кодов осталась прежней, но при этом есть несколько новшеств и изменений.

С 01.01.2022 г. таблица кодов доходов НДФЛ-плательщиков, включает 5 новых кодов с расшифровками. Виды доходов физлиц, пополнившие список с 2022 года, ранее входили в группу с шифром 4800, обозначавшим «Иные доходы», теперь же этот перечень стал более конкретизированным. Например:

- Появился отдельный код дохода – отпуск, не использованный работником, заменен компенсацией (такая выплата возможна при увольнении, либо вместо дополнительного отпуска по желанию работника). Данному виду дохода присвоен код – 2013.

- В связи с выделением отдельного «доходного» кода 3023, внесено изменение в уже существующий код доходов-2018, а именно – 1011. В его расшифровку добавлено уточнение о том, что к процентам, в т.ч. дисконту, полученным по любому долговому обязательству, теперь не относятся проценты (купоны), полученные по эмитированным после 01.01.2022 г. облигациям российских организаций.

Новые коды доходов, которые следует применять с 01.01.2022 г., в том числе при подаче справок 2-НДФЛ за 2022 год:

| Код дохода | Расшифровка |

| 2013 | Компенсация за неиспользованный работником отпуск |

| 2014 | Выходное пособие; среднемесячный заработок на период трудоустройства; компенсация руководителю, его заместителям и главному бухгалтеру фирмы в части, которая превышает 3-кратный (6-кратный для уволенных из организаций в районах Крайнего Севера и приравненных к РКС местностях) размер среднемесячной зарплаты |

| 2301 | Штрафы и неустойки, по решению суда выплачиваемые фирмой за несоблюдение требований потребителей в добровольном порядке (закон «О защите прав потребителей» от 07.02.1992 № 2300-1) |

| 2611 | Безнадежный долг, сумма которого списана с баланса фирмы в установленном порядке (Положение ЦБ РФ от 28.06.2022 № 590-П) |

| 3023 | Доход в виде процента (купона) по обращающимся рублевым облигациям российских юрлиц, эмитированным после 01.01.2022 г. |

Остальные коды дохода в справке НДФЛ не изменились. Список видов доходов в приложении № 1 не является исчерпывающим, поэтому к доходу, которому отдельный цифровой шифр не присвоен, следует применять обобщающий код 4800 «Иные доходы».

Новые коды вычетов-2018

Помимо «доходных» кодов по НДФЛ, приказ ФНС затронул и кодировку налоговых вычетов. Они отражаются в разделе 4 справки о доходах 2-НДФЛ, и приведены в Приложении № 2 к приказу ФНС РФ № ММВ-7-11/387. Нынешние коды вычетов 2-НДФЛ практически не изменились, по сравнению с предыдущим обновлением от 22.11.2022, когда были отменены, добавлены и переименованы десятки из них.

В Приложение № 2, где перечислены все коды вычетов по НДФЛ, добавлена всего одна строка с трехзначным кодом, относящимся к инвестиционным налоговым вычетам (ст. 219.1 НК РФ):

- 619 – новый код вычета в справке 2-НДФЛ, обозначающий сумму положительного финрезультата, который получен по операциям на индивидуальном инвестиционном счете.

При необходимости указания вычета, не поименованного в перечне Приложения № 2, в справке 2-НДФЛ следует отражать код 620 – «Иные суммы, уменьшающие налоговую базу, согласно главы 23 НК РФ».

Когда сдавать справки 2-НДФЛ с новыми кодами

Напомним, что не позднее 2 апреля 2022 г. налоговые агенты должны подать в ИФНС справки 2-НДФЛ с признаком «1» за 2022 год, учитывая обновленные коды доходов 2-НДФЛ и вычетов. Если удержать НДФЛ с доходов физлица, выплаченных в прошлом году, невозможно – не позднее, чем 1 марта 2022 г. об этом нужно уведомить инспекцию и самого налогоплательщика, направив им заполненную, также с учетом обновленной кодировки вычетов и кодов доходов, 2-НДФЛ 2022 с признаком «2». При этом за налоговым агентом остается обязанность в установленный срок предоставить по данному физлицу и справку 2-НДФЛ за тот же период с признаком «1».

Обратите внимание, что сейчас ожидается принятие новой справки 2-НДФЛ – проект изменений в приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 предусматривает обновление некоторых реквизитов документа.

spmag.ru

Код дохода 2002 в справке 2-НДФЛ

Смысл и назначение справки 2-НДФЛ

Сведения о доходах и налоговых отчислениях ежегодно подаются фирмами и ИП в налоговую инспекцию. Несоблюдение этого правила влечет наложение штрафных санкций.

Согласно ст. 62 ТК РФ, сотрудник организации вправе обратиться с просьбой о выдаче справки, и бухгалтерия обязана выполнить ее в трехдневный срок. Бумага требуется работникам для следующих целей:

- трудоустройство к новому работодателю;

- сдача в ИФНС декларации по форме 3-НДФЛ;

- оформление имущественного или социального вычета;

- подтверждение уровня своего благосостояния для заинтересованных структур (банка, органов опеки и попечительства, суда, визового центра и т.д.).

Обязанность выдавать справки возложена законодательством на налоговых агентов – фирм и частных коммерсантов, которые делают выплаты физическим лицам, удерживают с них налог и переводят в бюджет.

Требования к заполнению справки едины вне зависимости от того, кто является получателем документа: ИФНС или банк. Однако в первом случае ошибка бухгалтера чревата штрафными санкциями для агента-составителя или отказом гражданину в предоставлении вычета.

Например, неправильный выбор кода дохода «больничный» в справке 2-НДФЛ не станет причиной отказа в кредите. Для банка первостепенное значение имеет сумма прибыли, полученной от нанимателя. Налоговики, напротив, обратят внимание на допущенную неточность и расценят документ как ошибочный.

Справка по форме 2-НДФЛ. Бланк и образец.

Что такое код дохода?

Для удобства чтения справки 2-НДФЛ в ней используются сокращенные обозначения, отражающие определенные виды прибыли физических лиц и вычетов, предоставленных действующим законодательством. Кодирование делает документ компактным без ущерба для смыслового содержания.

Коды доходов для справки 2-НДФЛ 2022 – это номера, состоящие из четырех цифр, используемые для обозначения вида поступлений сотрудника, полученных от работодателя. Они указываются в третьей части справки.

Чтобы заполнить документ, бухгалтер должен выбрать подходящие значения из справочника, приведенного в Приказе ФНС ММВ-7-11/387@, датированном 2015 годом. Перечень часто обновляется, поэтому для корректного заполнения справок бухгалтеру нужно следить за изменениями законодательства и делать соответствующие настройки в учетной программе (например, 1С).

Последние изменения в действующий справочник были внесены в 2022 году. Сейчас в нем 85 значений, из которых бухгалтер должен выбрать наиболее правильный для сложившейся ситуации. Если не подходит ни одно из имеющихся значений, проставляется код дохода 4800 в справке 2- НДФЛ – «Иные доходы». Он уместен в следующих ситуациях: перечисление компенсации за неиспользованный отпуск, выходное пособие сверх установленного законодательством размера и т.д.

Выбираем код доходов: пример ситуаций

Действующий справочник предлагает широкий выбор вариантов прибыли, получаемой от работодателя, но в сложившейся практике наиболее востребованными признаются следующие коды:

- Вид дохода 2000 – обозначает заработную плату, получаемую специалистами за исполнение возложенных функций, денежное довольствие военнослужащих. Код не используется для обозначения выплат по гражданско-правовым договорам.

- 2010 – используется для отражения в справке выплат, полученных физическим лицом от компании или ИП по ГПБ (исключение – вознаграждения авторам произведений).

- Код 2300 – применяется для отражения выплат по больничным листкам. Напротив числового обозначения бухгалтер прописывает сумму пособия, перечисленного специалисту за период нетрудоспособности.

- 2022 – указывается напротив сумм отпускных, перечисленных персоналу компании.

Важно! Значение «2012» используют в ситуациях, если работающий специалист уходит на оплачиваемый отдых. Если бухгалтер выплатил увольняемому сотруднику компенсацию неотгулянного отпуска, нужно использовать обозначение «4800».

Как отразить в 2-НДФЛ премии и подарки?

С 2022 года премии, указываемые в справке о доходах, делятся на два типа, для каждого из которых установлено собственное числовое обозначение. Бухгалтеру нужно выбрать правильную из альтернатив:

- Код дохода 2002 в справке 2-НДФЛ – используется для отражения сумм поощрений, выплаченных за достижение специалистами результатов, оговоренных трудовым договором или действующими НПА. Эти премии списываются на себестоимость продукции и не выплачиваются из чистой прибыли.

- Код 2003 – иные поощрения, имеющие непроизводственный характер, т.е. не связанные напрямую с результатами труда специалистов (например, премия к юбилею, перед уходом на пенсию и т.д.). Они уплачиваются из чистой прибыли организации или целевых средств.

Какой код дохода в справке 2-НДФЛ применим для отражения материальной помощи персоналу? В 2022-2022 гг. бухгалтеру приходится выбирать между тремя вариантами, используемыми в разных ситуациях:

- 2760 – это суммы, выплаченные работникам (настоящим или бывшим), ушедшим за заслуженный отдых.

- 2762 – денежные поощрения, выплачиваемые матери (отцу) при рождении ребенка.

- 2710 – иные типы материальной поддержки персонала, не попавшие в предыдущие два пункта.

Важно! Помощь по коду 2762, выплаченная в пределах 50 тыс. рублей, освобождена от подоходного налога. При ее указании бухгалтеру нужно обязательно проставить код вычета 503 в справке 2-НДФЛ.

Компания вправе дарить персоналу подарки, приуроченные к торжественным датам и событиям. Для обозначения этих поощрений в 2-НДФЛ применяется код 2720. Если денежный эквивалент презента составляет 4 тыс. руб. и менее, уплата подоходного налога не предусмотрена законодательством. Напротив суммы ставится код вычета 501.

Иные коды доходов в 2-НДФЛ

Справочник кодов обширен: специалисты ФНС предусмотрели большое количество ситуаций, связанных с взаимоотношениями физлиц и налоговых агентов. Рассмотрим другие часто применимые обозначения:

- 1010 – суммы дивидендов, полученных от участия в уставном капитале организации.

- 2400 – поступления от сдачи компании-нанимателю в аренду автомашин, компьютерных сетей и средств связи.

- 1400 – доходы от предоставления работодателю во временное пользование иного имущества, не попавшего в предыдущую категорию.

- 2610 – материальная выгода, выражающаяся в экономии на %% за счет более низкой (нулевой) ставки по займам, выданным фирмой-нанимателем.

- 2510 – код, используемый в ситуациях, когда организация оплачивает за сотрудника коммунальные услуги по месту его проживания, стоимость питания, оздоровления в санатории и т.д.

Согласно разъяснениям ФНС, использование кода 4800 допустимо, если для обозначения ситуации не подходит ни один из перечисленных в справочнике вариантов. Приведем примеры его применения:

- компенсация неотгулянного отпуска при увольнении;

- командировочные сверх нормы;

- доплата пособий до среднего заработка из средств компании.

Чтобы не путаться в обозначениях, бухгалтеру компании рекомендуется использовать коды из нового варианта справочника, утвержденного в 2022 году, вне зависимости от того, кто является потенциальным получателем 2-НДФЛ: налоговая инспекция или сторонняя организация. Нужно «держать руку на пульсе» изменений в законодательстве, чтобы своевременно реагировать на появление новых кодовых обозначений.

Как указать код вычета в справке 2-НДФЛ?

Видам вычетов, на которые вправе претендовать сотрудник, посвящен четвертый раздел справки. Они уменьшают налоговую базу и снижают размер НДФЛ, перечисляемого компанией в бюджет за конкретного специалиста.

Для заполнения раздела бухгалтеру нужно использовать обновленный справочник кодов вычетов, действующий с 2022 года. Все представленные в нем обозначения делятся на следующие группы:

Это стандартные вычеты, предоставляемые родителям на детей. Например, код вычета 126 в справке 2-НДФЛ используется для лица, на обеспечении которого находится ребенок до 18-ти лет (или до 24-х, если он обучается на дневном отделении вуза).

Инвестиционные вычеты, связанные с деятельностью на рынке ценных бумаг.

Имущественные вычеты, предоставляемые налогоплательщику. Код 310 распространяется на суммы, потраченные на строительство, приобретение недвижимости или земли, 311 – на %% по целевым ссудам под решение жилищного вопроса.

Коды социальных вычетов, включая суммы, израсходованные на лечение, обучение самого налогоплательщика или членов его семьи.

Профессиональные вычеты, включающие суммы подтвержденных документально расходов на выполнение работ по гражданско-правовым договорам или получение авторских вознаграждений.

Вычеты, уменьшающие стоимость подарков и материальной помощи. Например, законодательно установлено, что презенты сотрудникам организации стоимостью до 4 тыс. руб. не облагаются подоходным налогом.

Вычет с дохода, полученного в форме дивидендов, оговоренный ст. 214 НК РФ.

Правильный выбор кодов доходов и вычетов – важный элемент корректного составления справки 2-НДФЛ. Допущенные ошибки могут стать причиной долгих разбирательств с ИФНС, а в отдельных случаях – наложения штрафных санкций.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Какие доходы включаются в справку 2-НДФЛ

Начнем обзор расшифровкой аббревиатуры, чтобы сразу было понятно, что представляет собой официальная бумага. НДФЛ – это Налог, взимаемый с Доходов Физических Лиц, и он вносится в справку, составленную по форме 2 и содержащую информацию обо всех видах удержания, зарплате и текущем источнике прибыли.

Документ со столь важными сведениями выдает работодатель – за необходимый отчетный период (чаще всего за год, но возможен и такой вариант, как за семестр или за квартал). За получением следует обратиться в бухгалтерию предприятия.

Теперь рассмотрим, какие доходы включаются в справку 2-НДФЛ, чтобы не допустить ошибок при ее заполнении. Учтите, если подать ее с помарками, исправлениями, устаревшими, неактуальными, неверными данными, ее не примут и оформлять ее придется заново, потеряв важное время.

В списке включаемых доходов

- Зарплата, в том числе надбавки за ночные часы, выполнение опасных и/или вредных работ, совмещение должностей и/или обязанностей.

- Премия за достижение производственных (или соответствующих им) результатов, регламентированная законодательством и прописанная в контракте.

- Больничный – за исключением детского пособия и декретных.

- Прибыль, полученная по любому гражданско-правовому договору, кроме авторского.

- Премия, выданная из специального фонда компании, целевого резерва, непосредственных денежных поступлений на счет фирмы.

- Какие угодно виды вознаграждений (актуально для членов совета директоров).

- Отпускные и компенсации за неиспользованные отпуска.

- Прибыль физлица, сдающего в аренду недвижимость, транспорт, другую собственность, компьютерные сети и/или средства коммуникаций.

- Дивиденды и/или проценты, набегающие с облигаций юрлиц-резидентов РФ.

- Материальные выгоды, приобретенные вследствие займов.

- Задолженности, ранее списанные с баланса предприятия и считающиеся «прощенными».

- Различные варианты выходных пособий.

А также суточные сверх нормы, всевозможные доплаты и тому подобное.

Поможем заполнить справку 2-НДФЛ

Внимание, налоги вписываются в виде цифровых кодов: например, зарплате соответствует 2000, больничному – 2300, а дивидендам – 1010. Чтобы не запутаться в обозначениях, поручите оформление нам – звоните и заказывайте данную услугу.

Мы сразу же поймем, какие источники и коды указывать конкретно в вашем случае и обеспечим максимально корректное заполнение, чтобы вы могли без проволочек предъявить справку при обращении в банк за кредитом или в посольство за визой.

ndfl.moscow

2510 код дохода в справке 2 НДФЛ

Согласно законодательной базе РФ, в части вопроса налогов существует восемь видов налогов и сборов федерального значения. Один из них – это налог на доходы физических лиц (НД ФЛ). В практике используется зачастую сокращение — НДФЛ.

Данному виду налога выделена основная роль так как он является прямым видом.

Существуют основные нюансы, которые необходимо знать:

- плательщики НДФЛ — физические лица (резиденты и нерезиденты), получающие доход на территории РФ;

- расчет налога следующий: Н = С*Б, где Н — сумма к уплате, С — ставка (9 — 35%), Б — база для расчета налога. База для расчета налога определяется как доход ФЛ откорректированный на размер расходов, подтвержденных документально;

- налоговый период, годов – 1;

- виды доходов и вычетов классифицируются согласно законодательно утвержденных кодов; отчетом является справка НДФЛ по форме 2.

Доход от оплаты товаров или услуг работодателем за плательщика налога (код 2510)

В перечне доходных кодов есть код 2510 «Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика».

Для детального рассмотрения приведем пример, использования кода 2510 при оформлении отчетной формы.

Пример: Согласно «Трудового кодекса» предприятие должно обеспечивать питанием своих рабочих, но только рабочих, занятых в процессе вредного производства. Что же касается питания работников других производств, то это возможно по желанию работодателя. В случае предоставления бесплатного питания работку: бесплатные обеды в столовой предприятия или заказа обедов в сторонних предприятиях общественного питания работодатель определяет основу исчисления и оплаты налога на доходы. В связи с тем, что данный вид дохода рабочего рассматривается законом как заработная плата, которую уплачивают в натуральной форме. Предприятие как налоговый агент з/п рабочего в натуральной форме учитывает и отражает в форме 2 НДФЛ по коду 2510.

Код в справке 2 НДФЛ

Справка по форме 2 НДФЛ является основным документом, подтверждающим оплату и начисление налога на доходы ФЛ. Документ бывает востребован при обращении работника (физ. лица), например, для получения займа в банк, при оформлении субсидий и прочих льгот.

В справке существует несколько основных разделов, в которых отражается информация о:

- налогоплательщике (ФИО, идентификационный код)

- работодателе (КПП)

- сумме его дохода (з/п)

- сумме вычетов

- сумме налога к перечислению в бюджет за определенный период.

Для классификации доходов, вычетов используется некая система кодировки. А именно каждый вид дохода/вычета имеет свой код согласно данной системе классификации. Виды доходов подлежат достаточно подробной классификации.

Существует законодательно утвержденный список (перечень) таких кодов. Код представляет собой 4-хзначное число. Первым кодом в списке является код 1010, а последним код 4800. Для того, чтоб верно был рассчитан налог очень важно правильно выбрать код дохода. Тем самым можно будет избежать искажения порядка выплаты налога и избежать ошибок в налоговом учете.

Коды доходов

Как упоминалось ранее существует законодательно утвержденный список(перечень) кодов доходов. Которым необходимо пользоваться при заполнении формы 2 НДФЛ в обязательном порядке. Всего список содержит 73 кода доходов.

Рассмотрим данный список разделив для удобства коды на группы:

| Коды | Доходы с указанием источника происхождения |

| 1010 | от дивидендов |

| 1011 | процентные доходы |

| 1110 | от облигаций |

| 1120 | от покупки ипотечных сертификатов не позднее 1 января 2007 г. |

| 1211-1213 | от разнообразных видов взносов (страховых) |

| 1220-1240 | полученные при расторжении договора негосударственного пенсионного обеспечения |

| 1530 -1541 | от операций с ценными бумагами, финансовыми инструментами |

| 1540 | от продажи доли в уставном капитале |

| 1550 | от уступки прав участия в долевом строительстве |

| 2000 | военнослужащих и приравненных к ним категорий |

| 2001 | членов управления организацией/предприятием |

| 2010 | от договоров гражданского характера |

| 2012 | отпускные работника |

| 2201-2210 | выплаты авторам работ произведения искусств, изобретений |

| 2300 | пособие при потере трудоспособности |

| 2400 | от аренды транспорта |

| 2510 | оплата за плательщика налога ИП/предприятиями товаров (услуг)/имущ. прав |

| 2520 -2530 | оплата труда в натуральной форме |

| 2610 | проценты по займу (доход от них) |

| 2640 — 2641 | от экономии при покупке ценных бумаг |

| 2710 | помощь при рождении |

| 2720 -2750 | от стоимости подарков, выигрышей, лотерей, призов |

| 2760-2761 | помощь вышедшим на пенсию работникам, инвалидам |

| 2762 | единоразовая выплата по рождению ребенка |

| 2770 — 2780 | возмещение затрат лекарств |

| 2790 | помощь ветеранам ВОВ |

| 2791 | от сельскохозяйственных производителей работникам как оплату труда в натуральной форме |

| 2800 | от погашения векселя |

| 2900 | от иностранной валюты |

| 3010 | от выигрышей |

| 3020 | от банковских вкладов |

| 4800 | прочие |

С более детальным описанием каждого кода можно ознакомиться на официальном сайте ФНС РФ. Используя при этом перечень (список) кодов, утвержденный соответствующим приказом.

Коды вычетов по НДФЛ

Существует законодательно утвержденный список (перечень) кодов вычетов. Которым необходимо пользоваться при заполнении формы (справки 2 НДФЛ) на обязательной основе.

В данной форме налогового отчета выделен отдельный раздел для отражения налоговых вычетов, положенных плательщику налога. Могут носить социальный, имущественный характер или применятся на стандартных условиях. Всего список содержит порядка 57 кодов вычетов.

Что это за коды?

Рассмотрим данный список, разделив для удобства коды на группы:

| Код группы | Краткое описание вычетов |

| Группа 1: Стандартные | |

| 103 — 125

| фиксированная сумма вычета для каждой категории граждан, который могут согласно законодательству воспользоваться данным вычетом. Сумма вычета составляет от 400 до 4000 тыс. рублей. Категории граждан определены Налоговым Кодексом РФ (ст. 218) (инвалиды, участники ВОВ, дети, студенты и т.д.)

|

| Группа 2: По операциям с ценными бумагами | |

| 201-217

| Расходы, связанные с операциями по ценным бумагам, использованием финансовых инструментов и операциями РЕПО. Данные вычеты применяются согласно ст.214 Кодекса Налогового РФ (НК РФ).

|

| Группа 3: Носящие имущественный характер | |

| 311 — 318

| расходы, связанные со строительством нового жилья, погашением кредитов целевого назначения — на строительство нового жилья. Регламентируются данные вычеты ст. 220 НК РФ.

|

| Группа 4: Социальные | |

| 319

| выплаты пенсионных взносов негосударственного обеспечения. Регламентируется ст. 219 НК РФ.

|

| Группа 5: Профессиональные | |

| 403-405

| Расходы, связанные с авторским правом, договорами правового и гражданского характера. Регламентируется ст. 221 НК РФ.

|

| Группа 6: Прочие | |

| 501 — 509

| к данным вычетам относятся расходы, связанные с призами, помощь по выходу на пенсию, помощь материальная инвалидам, единоразовое пособие по рождению и прочее. Регламентируются ст. 217 НК РФ.

|

| Группа 7: По дивидендам и страховым взносам | |

| 601-620

| к вычетам данной группы относятся расходы, связанные с дивидендами, страховыми взносами за работника — пенсионные накопления и прочее. Регламентируется ст. 213, 214 НК РФ |

С более детальным описанием каждого кода можно ознакомиться на официальном сайте ФНС РФ. Используется при этом перечень (список) кодов вычетов, утвержденный соответствующим приказом.

Что нужно знать?

forma-2-ndfl.rtf  Каждый бухгалтер должен помнить важную мысль, что верно выбранный код налогового вычета и код дохода позволит избежать нареканий и штрафов со стороны налогового инспектора.

Каждый бухгалтер должен помнить важную мысль, что верно выбранный код налогового вычета и код дохода позволит избежать нареканий и штрафов со стороны налогового инспектора.

Для этого бухгалтер должен знать и помнить:

- знать законодательную базу, которая регламентирует вопрос по начислению и оплате НДФЛ. Рассмотрим нормативные акты далее;

- знать правила заполнения отчетной справки 2;

- имеет всегда «под рукой» список кодов и вычетов для верного определения категории при составлении отчета.

Нормативные акты

Основными актами, регламентирующими вопросы налогообложения являются:

- Налоговый Кодекс РФ;

- Приказ налоговой службы об утверждении формы сведений о доходах физ. лиц от 17.11.2010 г. № ММВ-7-3/611@;

- Приложение №3 и №4 вышеуказанного приказа — это список кодов соответственно- доходов, вычетов.

С указанными нормативными актами существует возможность ознакомиться детальней на официальном сайте Налоговой РФ. Там они находятся в свободном доступе.

Статьи, комментарии, ответы на вопросы

В своей практике бухгалтеры предприятий, организаций сталкиваются с некоторыми вопросами, касающимися определения кодов вычетов, доходов и иных вопросов по заполнению самой справки 2 НДФЛ.

Приведем примеры наиболее встречающихся вопросов и ситуаций:

- Служебные обязанности выполнялись рабочим на протяжении всего нескольких месяцев в отчетном году?

- Заполняется форма отчета только за эти месяцы, несмотря на необходимость предоставления отчета за период – 1 год.

- Если структура предприятия подразумевает филиалы, как сдается данная форма отчета?

- Справка по НДФЛ сдается по месту регистрации отдельного подразделения (филиала).

- Как поступить при возникновении трудностей в определении кода вычетов или доходов?

- Можно обратиться за консультацией в налоговую службу. А также обратиться можно то телефону горячей линии (контактный центр) ФНС.

Формы документов

Форма отчетного документа, утверждена приказом ФНС ранее упомянутом. Отчет имеет название «Справка 2- НДФЛ». Отчетный документ имеет как утвержденную форму, которая сдается на бумажном носителе, так компьютерный вариант.

Форма справки 2 НДФЛ имеет несколько основных разделов. Кратко о них:

- Первый раздел содержит данные о работнике и данный о предприятии. Указываются коды КПП и ОКТМО.

- Второй раздел — о физ. лице конкретного содержания. Это ФИО, паспорт, дата рождения, адрес, резидентность. Указываются коды документа (паспорта).

- Третий раздел — таблица о полученных доходах, сроки получения дохода работником. Используются из списка коды доходов и вычетов;

- Четвертый раздел подлежит заполнению лишь в случае наличия права на налоговые уменьшения.

- Пятый раздел — информация о факте перечисления суммы налога.

СКАЧАТЬ БЛАНК МОЖНО ЗДЕСЬ

Подведем итоги

Исходя из вышеописанного подведем основные тезисные выводы:

- НДФЛ – вид прямых федеральных налогов в России.

- Справка 2-НДФЛ является важным налоговым отчетом для бухгалтера предприятия.

- Налоговый и отчетный период – год.

- Коды доходов и вычетов нужно знать, чтобы верно их указывать при заполнении отчетной формы. Списки или справочник данных кодов, уважающий себя сотрудник бухгалтерии должен иметь на своем рабочем столе всегда под рукой.

- Отчетность может быть представлена различными способами: как на бумажном носителе, так и в электронной форме.

Если у Вас есть вопросы,получите бесплатную консультацию прямо сейчас |

urist7.ru