Как получать максимум от зарплатной карты. Зарплатная карта это что

что это такое, какая лучше, список банков, как сделать карту зарплатной, чем отличается зарплатная карта от дебетовой

Зарплатные дебетовые карты стали повседневной необходимостью для любого человека.

В зависимости от потребностей клиентов банки предлагают и разные программы. Они отличаются условиями получения, определенными бонусами и привилегиями.

В чем особенности зарплатных карт, читайте в нашей статье.

Виды

Все банковские карты делятся на 2 большие группы:

Все банковские карты делятся на 2 большие группы:

-

- Дебетовые: они предназначены для хранения и использования собственных средств, а также перечислений зарплат, пособий и пенсий. Их можно использовать для покупок в магазинах, оплаты в кино, кафе и ресторанах, оплаты коммунальных услуг и т.д.

- Кредитные: на их счету имеется некоторая сумма, которую банк готов дать в долг клиенту.

Ее также можно тратить по своему усмотрению (обычно кредитные карты не имеют особой целевой направленности), также оплачивая товары и услуги в «живую» или онлайн. Основное отличие таких карт – в необходимости возвращать долг и платить за пользование деньгами определенные проценты.

Каждая группа делится еще на несколько видов: «Стандартные», «Золотые», «Платиновые», «Молодежные», «Пенсионные» и другие.

Дебетовые различаются:

- Условиями получения: например, «Пенсионную» карту могут получить только клиенты, имеющие пенсионное удостоверение.

- Стоимостью годового обслуживания.

- Бонусами при оплате покупки при помощи карты.

- Другими параметрами: например, владельцы «Платиновых» карт нередко имеют право на индивидуальное обслуживание отдельным представителем банка.

Кредитные карты также различаются процентными ставками, сроками и суммами кредита.

Примите во внимание: условия предоставления и использования карт у разных банков могут различаться, также разные банки снимают деньги за определенные услуги.

Одним из часто встречающихся видов дебетовых карт являются зарплатные. Они предназначены для перечисления на счет сотруднику заработной платы и могут быть только дебетовыми.

Отличия

Перевозка наличных денег из банка в организацию и ее последующая раздача связана с серьезными трудностями, а потому все больше работодателей предпочитают заключать с крупными банками «Зарплатные проекты» и переводить деньги сотрудникам на зарплатные карты.

Перевозка наличных денег из банка в организацию и ее последующая раздача связана с серьезными трудностями, а потому все больше работодателей предпочитают заключать с крупными банками «Зарплатные проекты» и переводить деньги сотрудникам на зарплатные карты.

Зарплатные карты имеют те же функции, что и обычные дебетовые:

- На них можно перечислять зарплату и получать другие переводы.

- Использовать при оплате покупок как внутри страны, так и заграницей.

- Снимать деньги в терминалах.

- Подключить «Автоплатеж» и использовать его для оплаты счетов за мобильную связь и коммунальные услуги, оплату штрафов.

- Подключать дополнительные опции: например, «Сбербанк» предлагает подключить программу «Спасибо», которая позволяет получить процент от покупки на карту в виде баллов и использовать их.

Полезно знать: карты только для получения зарплат у банков не существует: все они являются обычными картами, на которые работодатель регулярно переводит деньги, то есть карты сохраняют все возможности.

Оформление карты происходит работодателем: с банком заключается договор, затем на каждого сотрудника открывается отдельный счет. По отдельной договоренности можно перевести на «зарплатную» программу уже имеющуюся у сотрудника карту.

Преимущества

«Зарплатные» карты обладают всеми функциями и достоинствами обычных дебетовых карт, но имеют и определенные достоинства:

«Зарплатные» карты обладают всеми функциями и достоинствами обычных дебетовых карт, но имеют и определенные достоинства:

- Оформление карты, ее выпуск и обслуживание для клиента бесплатны, стоимость некоторых услуг также снижены. При этом владелец также может рассчитывать на бонусы при покупке и некоторое увеличение средств, если на карте ежедневно будет храниться определенная сумма.

- Поскольку через банк ежемесячно проходит определенная сумма денег, он имеет представление о финансовых возможностях клиента. Это позволяет владельцам карт претендовать на более выгодные условия при получении кредита или на увеличение лимита при владении кредитной картой.

- Некоторые банки предлагают владельцам воспользоваться услугой овердрафта. Это небольшой кредит на короткий срок, которым может воспользоваться клиент с зарплатной картой, если у него внезапно возникли проблемы с деньгами. Погашение такого долга и процентов по нему будет происходить за счет поступающих на карту денег.

Обычно сумма овердрафта не превышает сумму зарплаты клиента: это позволяет банку быть уверенным в том, что сумма будет погашена с первой же зарплатой. При этом с клиента удерживается небольшой процент, но он существенно ниже, чем у кредитных карт.

Обратите внимание: банк не подключает услугу овердрафта самостоятельно – клиент должен написать заявление.

Пока сотрудник работает в компании и получает зарплату, все расходы по карте оплачивает организация. Как только договор с работодателем расторгнут, обслуживание карты должен оплачивать владелец карты, и банк может списать деньги за годовое обслуживание.

Поэтому сразу после увольнения рекомендуется обратиться в банк и заблокировать карту, если она больше не нужна.

Поэтому сразу после увольнения рекомендуется обратиться в банк и заблокировать карту, если она больше не нужна.

Многих клиентов интересует, может ли банк заблокировать зарплатную карту, когда сотрудник увольняется. Без согласия владельца карты банк не блокирует ее.

При желании клиента, карту можно использовать как обычную дебетовую (она будет отличаться от зарплатной отсутствием регулярных поступлений) или вернуть работодателю.

Зарплатные карты позволяют работодателям выдавать сотрудникам деньги, не связываясь с перевозом крупных наличных сумм от банка к фирме. Они также являются дополнительной гарантией того, что клиент платежеспособен: это позволяет банкам предлагать более выгодные условия кредитования или большие суммы.

Смотрите видео, в котором разъясняется, может ли банк заблокировать зарплатную карту, и что делать в этом случае:

finansist.guru

Зарплатная банковская карта — Слова, термины и определения — В мире кредиток

Любая банковская карта, предназначенная для выплаты заработной платы или иных видов денежных вознаграждений за трудовую деятельность (премий, гонораров, материальной помощи и так далее), может называться зарплатной картой. Однако, чаще всего этим термином называют карточки, специально выпущенные банком в рамках реализации зарплатного проекта, когда организация-работодатель заключает с банковским учреждением отдельный договор на обслуживание платежных карт для своих сотрудников.

Поэтому получить зарплатную карту, просто обратившись в отделение банка со стороны, нельзя, для этого потребуется написать специальное заявление в бухгалтерии своего предприятия. Выдача банковских карт для зачисления зарплаты производится только для действующих работников.

Зарплатные карты могут иметь любой статус (будут они премиальными или нет, зависит от организации-заказчика), точно также они могут быть как дебетовыми, так и кредитными. Причем, таким картам банки гораздо охотнее открывают овердрафт или кредитный лимит, а также устанавливают пониженную процентную ставку, поскольку обладатель зарплатной карты выглядит более надежным заемщиком, и банк имеет подробную информацию о его доходах.

Еще одним преимуществом подобных карточек обычно является льготное обслуживание — банк может установить более низкую комиссию на все виды операций, предоставлять некоторые услуги без взимания платы или даже сделать эти карты полностью бесплатными для их держателей.

Зарплатная карта, выпущенная в рамках специального проекта, «привязана» к трудоустройству человека в организации, как только он увольняется, то сразу теряет все ее дополнительные преимущества — дешевые кредиты и отсутствие комиссий. Карточка возвращается в банк или переводится на тариф для обычных клиентов с закрытием ранее выданных лимитов (это происходит автоматически или по специальному заявлению).

Подробные обзоры лучших банковских карт:vmirekreditok.ru

Отличия зарплатной карты от дебетовой + сравнение з/п проектов

Карты для зачисления заработной платы обладают некоторыми отличиями от остальных банковских продуктов. Перед обращением в отделение будет полезно ознакомиться с их разновидностями и отличиями.

Виды банковских карт

Кредитная. При заключении кредитного договора банк открывает счет и выпускает карту для зачисления сумм займа на нее, с помощью этой карты осуществляются платежи и погашение долга.

Дебетовая. Клиент самостоятельно заключает договор с банком. Она нужна для хранения и расходования денег. Получить ее может любой совершеннолетний гражданин, предъявив паспорт.

Отличие дебетовой карты от кредитной

Зарплатная. Договор с банком заключает работодатель для выплаты сотрудникам всех видов начислений. В этом заключается ее отличие. Сотрудник может заключить договор на получение такой карточки с другим банком и предоставить данные в бухгалтерию.

Чем отличается зарплатная карта от дебетовой

Зарплатная

- выдается бесплатно

- предлагается овердрафт на более выгодных условиях

- высокие ставки по вкладам и более выгодный процент кредитования

- расходы по зачислению средств оплачивает работодатель

- для оформления овердрафта не требуется подтверждение доходов и более упрощенная форма предоставления кредита

- возможность выпуска дубликата с установленным лимитом

Дебетовая

- выпуск карты зачастую платный

- годовое обслуживание платно

- отсутствует кредитный лимит

Сравнение тарифов по зарплатным проектам

Выбирать банк для обслуживания нужно исходя из своих ежедневных потребностей, определившись какие задачи должно выполнить финучреждение. Если чаще всего требуется снимать наличные, то главным критерием будут лимиты и комиссионные. Для накопления и получения дополнительного дохода важны проценты на остаток средств, для активных покупателей интересны бонусы партнеров.

Для сравнения приведены тарифы на основные услуги для пользователей.

| ВТБ 24 | Сбербанк | Альфа-Банк | |

| Срок действия | 3 года | 3 года | 3 года |

| Комиссия за снятие наличных (в собственной сети и банках-партнерах / в других банках) | 0% / 1%, минимум 300руб. (6 долл., евро) | 0,5% сверх лимита / 1%, минимум 150руб. (5 долл., евро) | 0% / 1% |

| Лимиты на снятие наличных, руб. (ежедневно / ежемесячно) | 100 000 — 350 000 / 1 000 000 — 2 000 000 | 50 000 — 500 000 / 500 000 — 5 000 000 | 150 00 — 300 000 / 750 000 — 1 500 000 |

| Овердрафт | |||

| Лимит | 10 000 — 20 000 | 150 000 — 3 000 000 | 300 000 — 6 000 000 |

| Процентная ставка | 12% | 20% | 18% |

| Льготный период, дней | 50 | 50 | 100 |

| Дополнительные бонусы | |||

| Кэшбэк | до 10 % | 10% при оплате на АЗС;10% за оплату Яндекс-такси;5% от счета в кафе и ресторане;1,5% от покупок в супермаркетах;0,5% за другие расходы. | 10% при оплате услуг АЗС, 5% от счета в кафе и ресторане; 1% за остальные расходы |

| Накопительный счет

| 8,5-9% | 7% | 7% на любой минимальный остаток на счете,8% накопительный счет на 12 месяцев |

Читайте также

Введите свой e-mail, на который вам нужно присылать уведомления о выгодных предложениях от банков.

skarty.ru

Зарплатная карта. что это как оформить

Зарплатная карта — оформление и использование

25.12.2022 Спиридонов Сергей к записи Зарплатная карта — оформление и использование. отключены

25.12.2022 Спиридонов Сергей к записи Зарплатная карта — оформление и использование. отключены

Зарплатные проекты есть во многих банках нашей страны. Продукты этой линейки позволяют получать заработанные на официальной работе деньги на специальный счет.

Зарплатная карта имеет свои особенности, а также положительные стороны. Как оформляется такой финансовый инструмент? Можно ли пополнять зарплатный счет? Почему банки блокируют карты, на которые поступает заработная плата? Обо всем этом, а также об использовании продукта рассказывается в статье.

Также даны советы держателям зарплатных карт.

Как оформить продукт «зарплатная карта»?

Оформление карты, предназначенной для поступлений заработанных средств, происходит в банке, с которым руководитель заключил договор.

Многие работодатели самостоятельно занимаются получением таких продуктов для своих работников. Однако работники могут получить зарплатную карту без участия руководителя.

Для этого нужно прийти в отделении банка и подать заявление на выпуск финансового инструмента.

В заявлении указывается следующая информация:

- ФИО заявителя;

- паспортные данные;

- адрес регистрации;

- место фактического проживания;

- контакты.

После рассмотрения заявки составляется, а затем подписывается договор. В нем всегда содержится номер лицевого счета, на который будет поступать заработная плата. Выпуск карты занимает от 1 до 10 рабочих дней. Финансовый инструмент выдается владельцу в конверте, где содержится ПИН-код.

Использование и закрытие карты

Активация карты осуществляется в момент ее первого применения. Например, при проверке баланса. Использовать продукт можно сразу после получения. Разумеется, если на счете есть денежные средства.

Для получения заработной платы можно использовать сразу несколько карт, предназначенных для этой цели. Причем не обязательно, чтобы все карты были оформлены в одном банке.

Закрытие платежного продукта осуществляется путем подачи заявления в отделение банка. Стоит отметить, что если держатель карты меняет место официального трудоустройства, то переоформлять ее не нужно. Для получения зарплаты на новом месте данные карты просто передаются в бухгалтерию.

Пополнение счета

Условия многих зарплатных карт позволяют владельцу вносить на счет дополнительные суммы. Пополнять карту, которая предназначена для получения заработанных денег, можно несколькими способами. В частности, внесение дополнительных средств осуществляется через кассы банка, а также банкоматы и терминалы.

Также возможно пополнение с путем перевода с:

- электронных кошельков;

- кредитных или обычных платежных карт.

Чтобы внести деньги через кассу банка, необходимо предоставить кассиру паспорт и реквизиты платежа. Пополнить зарплатный счет можно и с помощью интернет-банкинга, а также мобильного приложения.

Овердрафт по зарплатному счету

Банки часто предоставляют держателям карт, на который поступает заработанная плата, воспользоваться услугой овердрафт. Владельцы могут взять небольшой и, как правило, краткосрочный заем в счет зарплаты.

Для этого не нужно посещать отделение кредитной организации и подавать заявку. Заемные средства просто снимаются со счета карты, а при поступлении заработанных средств долг погашается в автоматическом режиме.

Лимит овердрафта зависит от:

- суммы заработной платы;

- истории кредитования;

- срока использования карты.

Максимальная сумма займа по зарплатному счету увеличивается, если повышается доход клиента. При этом на снижение лимита могут влиять нарушения условии других займов, полученных в данном банке.

Преимущества продукта

Наличие карты, предназначенной для поступления заработанных денег, часто помогает получить кредит на более выгодных условиях. Многие банки делают скидку на заем, если заявитель является участником зарплатного проекта. Кроме того, и шансы оформить даже крупный кредит у зарплатных клиентов выше, чем у тех, кто не принимает участие в соответствующем проекте банка.

К плюсам финансового инструмента также относится:

- возможность открыть дополнительные карты – до 7 продуктов.

- дополнительный доход — благодаря начислению процентов на остаток средств;

- возможность сэкономить на ежедневных тратах.

Оплачивая товары и услуги партнеров банка зарплатной картой, ее держатель получает хорошие скидки.

Кроме того, часто действует бонусная программа, которая позволяет использовать накопленные баллы на покупки в:

- магазинах;

- центрах развлечений;

- ресторанах и кафе;

- торговых центрах;

- салонах красоты и т.д.

Если зарплатная карта заблокирована

Карта, на которую работодатель перечисляет зарплату, иногда блокируется банком. Это происходит, когда владелец продукта:

- превышает максимальную сумму овердрафта;

- не погашает заем.

Кроме того, блокировка карты производится и в случае, если по ней проведены операции, которые вызывают подозрение у банка. Чтобы разблокировать финансовый инструмент, держателю нужно сначала узнать причину таких действий банка.

Если карта заблокирована из-за долга в данном банке, который заемщик перестал выплачивать, то для решения проблемы нужно внести необходимую сумму. При этом обязательно погашаются и все штрафы, начисленные за просрочку платежей. Возможно списание средств с зарплатного счета без согласия клиента, если дело о задолженности решается в суде.

Советы держателям карт

- Прежде чем воспользоваться овердрафтом, следует уточнить условия его предоставления. Это касается, в том числе и штрафных санкций. Ведь в случае задержки поступления заработанных средств возможна просрочка долга.

- Оформлять одновременно несколько карт для получения зарплаты рекомендуется в одном банке. Это уменьшит стоимость обслуживания, а также позволит более оперативно и удобно распоряжаться своими средствами.

- В случае потери продукта линейки зарплатного проекта следует сразу сообщать об этом в банк, который его выдал. Тоже самое касается и кражи карты. В обоих случаях данные финансового инструмента могут попасть в руки мошенников.

Своевременная блокировка зарплатной карты убережет заработанные средства.

Источник: http://zaimline.ru/zarplatnaya-karta/ (1 5,00 из 5)Загрузка…

Источник: https://zaimline.ru/zarplatnaya-karta/

Зарплатный проект в Альфа-Банке, как получить зарплатную карту

Подать онлайн-заявку на кредит в Альфа Банк!

Подать заявку!

Каждый банк мечтает заполучить зарплатный проект с каким-нибудь крупным предприятием, важным для региона. Альфа-Банк разработал специальные зарплатные проекты.

Не только банки, но и предприятия заинтересованы в зарплатных проектах. Интерес банков – это привлечение большого количества клиентов, а интерес предприятий – сокращение расходов.

Альфа-Банк лидер в банковской сфере по внедрению зарплатных проектов.

Что такое зарплатный проект

Не одна серьёзная организация не может обойтись без зарплатного проекта. Осуществляя такую услугу для предприятия, банк выпускает расчётные банковские карты, для перечисления на них заработной платы. Для зарплатного проекта нет ограничений по количеству персонала работающего на предприятии. Поэтому любой работодатель может воспользоваться этой услугой.

Альфа-Банк предлагает зарплатный проект как клиентам, находящимся на расчётно-кассовом обслуживании, так и новым клиентам.

Банк открывает специальный зарплатный счёт для зачисления заработной платы, который отличается от обычного расчётного счёта.

Все комиссии связанные с выпуском и обслуживанием карт, оплачивает руководитель предприятия (всё это прописано в зарплатном проекте). За снятие наличных с таких карт процент банком обычно не берётся.

В чём преимущества программы по зарплате от альфа-банка

Заключив программу по зарплате с Альфа-Банком, вы получите полный онлайн контроль при начислениях заработной платы. Клиенты банка открывают для себя отличную возможность управления деньгами на своём счёте не только в рублях, но и в валюте.

Интересно! Если вы потеряли рабочее место, вам окажут поддержку в виде финансов от банка по программе «Защита бюджета».

Если заказчик проявит желание, банк может выполнить карты в особом дизайне, придуманном компанией.

А для руководителей компании, банком в виде бонуса могут быть выданы зарплатные карточки Альфа-Банка Голд и Премиум, обладатели которых смогут снимать деньги во всех банкоматах и по всему миру.

Плюсы для клиентов, получающих зарплату на карту

Для того чтобы вам пришла зарплата, зарплатную карту нужно активировать. Это очень просто сделать, от вас нужен только звонок на горячую линию Альфа-Банка. Оператор спросит ваши данные и кодовое слово. И через несколько минут ваша карта активна.

В чём заключаются преимущества клиентов, обладающих зарплатной картой:

- Клиент получит возможность управления денежными средствами, находящимися у него на карте, в режиме онлайн.

- На остаток зп на вашей карте будут начисляться проценты.

- На вашу зарплатную карту можно сделать денежный перевод из любого города России.

- Вы самостоятельно можете оплачивать услуги и товары через интернет по безналу.

- У вас появится возможность оформить потребительский кредит на выгодных условиях, с автоматическим списанием ежемесячного обязательного платежа с вашей зарплатной карты.

- Свои деньги вы можете снять когда угодно и где угодно в любом из банкоматов Альфа-Банка.

Зарплатный проект – преимущества организации

Альфа-Банк выдвигает выгодные условия для работодателей, желающих заключить зарплатный проект. Такой проект заметно разгружает финансовый отдел предприятия. Даёт возможность предприятию:

- Уменьшить затрачиваемое время на всякие формальности. Вам доставят карты бесплатно.

- Зарплатные клиенты Альфа-Банка получат свои деньги без задержек.

- Предприятие имеет полный контроль над начислениями.

- Вам предложат индивидуальные условия, учитывая особенности вашего предприятия.

- Банк предлагает отличные бонусы и доступ к эксклюзивным и специальным предложениям.

Руководителям и бухгалтерам предприятия банк предлагает использовать специальный сервис «Азон», он помогает управлять процессом выплаты заработной платы. Эта система работает на основе интернет-банка. Она помогает управлять вашими списками сотрудников, вы сможете загружать ведомости, произвести выплату зарплаты, или заказать карты.

Что требуется для оформления зарплатного проекта

Являясь клиентом Альфа-Банка, на расчётно-кассовом обслуживании, никаких документов для открытия зарплатного проекта вам не потребуется. Всё что нужно у банка уже есть.

При открытии зарплатных счетов сотрудникам, работодатель предоставляет в банк список лиц, которым должны начислять зарплату. А так же предоставляет копии паспортов на каждого участника зарплатного проекта.

В течение десяти дней вам выпустят карты на каждого сотрудника.

Знаете ли вы? Что контактный центр Альфа-Банка предоставит вам любую консультацию по зарплатному проекту или по другому продукту, а так же интересующему вас вопросу, в любое время в течение суток.

Программа по зарплате от Альфа-Банка – это очень выгодный проект не только для банка, но и для работодателя, и для обычного работника и даёт множество преимуществ и возможностей. Зарплатная карта Альфа-Банка даёт вам льготы на оформление кредитов в этом банке.

Владельцы зарплатных карточек Альфа-Банка имеют право получить три дополнительные карты для членов своей семьи.

А открывать самостоятельно зарплатную карту, если ваша организация заключила зарплатный проект с другим банком, вам будет не выгодно, так как все расходы будете оплачивать вы, а не предприятие.

Навигация по FAQ

Выгодный кредит от наших банков-партнеров! Оформи выгодный кредит в наших банках-партнерах, подав заявку на льготных условиях. Оформить ›

Источник: https://alfab.ru/zarplatnyy-proekt-v-alfabanke-kak-poluchit-zarplatnuyu-kartu/

Зарплатная карта Сбербанка: как оформить, ее преимущества и что происходит после увольнения, как обналичивают через зарплатные карты

На пороге двадцать первого века произошло новое открытие, которое позволило людям более комфортно и удобно распоряжаться своим финансами. Мы знаем все, что в двадцатом, и даже в двадцать первом веке люди расставались не по своему желанию со своими кошельками.

К сожалению, людям приходилось, чтобы что-то приобрести в продовольственных, или среди других товаров, носить с собой всегда наличные деньги. Какую сумму человек собирался потратить, такую, и даже больше (с запасом), ему приходилось брать с собой.

Если у людей были высоки затраты и об этом узнавали грабители, человек обязательно лишался своего кошелька. К огромному сожалению, иногда людям стоило это даже жизни.

И вот, произошел прогресс! Начиная с 1914-го года для улучшения качественного обслуживания, полагаясь на просьбы и отзывы своих клиентов, больших юридических компаний, а также, в обслуживающей сфере деятельности, постоянным клиентам стали выдавать картонные карточки, где было указано их имя. Позже их заменили на металлические пластины.

И только в 1975-м году, француз Ролан Морено подарил миру привычную сегодня многим пластиковую карту. Теперь, каждый человек может вместо кошелька с наличкой может уверенно себя чувствовать с одной лишь пластиковой карточкой. Где у каждого из нас лежат разные суммы на счету. Ею без проблем можно рассчитаться в любом месте.

Осталось только сделать правильный выбор среди множества банков, какому можно довериться. Одним из самых влиятельных и надежных банков на территории Российской Федерации является Сбербанк России, который среди широкого ассортимента своих банковских продуктов выпускает зарплатные пластиковые карты.

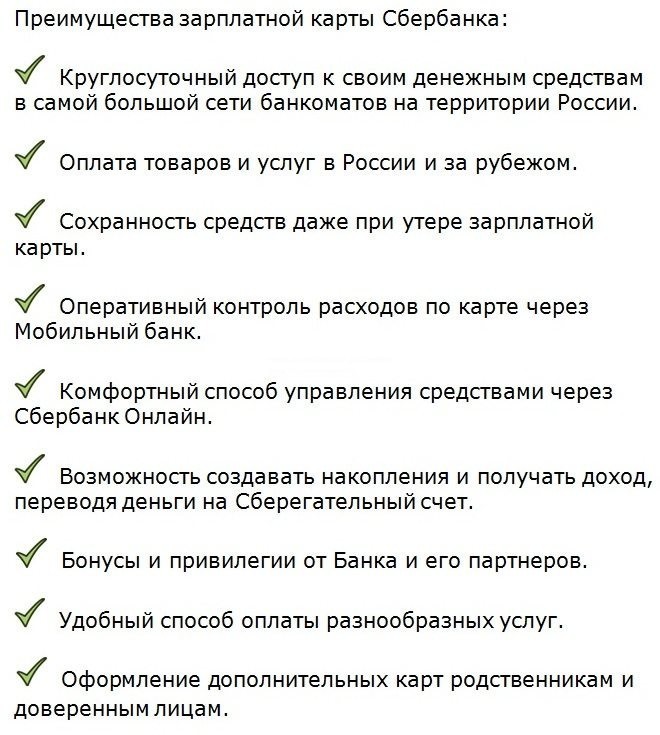

Преимущества зарплатной карты Сбербанка

Многочисленные преимущества содержаться в зарплатной карточке именно Сбербанка – банка, который является наиболее устоявшимся и который зарекомендовал себя только с хорошей стороны в России и близлежащих странах СНГ. Каждый человек может уверенно:

• проверить поступление своей заработной платы в любой точке земного шара, через интернет или в ближайшем банкомате;

• можно легко вести расчет в магазинах, кафе, барах, ресторанах или любых других сферах услуг, не нося за собой большие суммы денег;

• в случае же утери карты, ваши деньги всегда остаются в целости и сохранности, вы можете в любое время суток заблокировать доступ к ним;

• на этих картах имеется ваш личный пин-код, который знаете только вы;

• банк круглосуточно предоставляет вам возможность всех строгий контроль и учет за расходом ваших денежных средств;

• выше указанная услуга владельцам карт Сбербанка доступна не только со стационарных компьютеров, но и через мобильный интернет;

• также, вы можете заплатить по счету или запланировать регулярные обязательные расходы не покидая своего рабочего места или домашней уютной атмосферы;

• данный банк также специализируется на различных дополнительных предложениях для своих клиентов, которые владеют такой картой;

• кроме того, банк дает возможность автоматически переводить деньги с зарплатного счета на сберегательный и получать доход от начисляемых процентов;

• более того, банком предлагаются выдача и оформление карт родственникам или другим доверенным лицам клиента;

• еще одно важное преимущество — дополнительные бонусы от самого банка, а также, от его партнеров.

Как видите, зарплатная карта Сбербанка дает множество преимуществ и привилегий для своих клиентов, которые распространяются на весь широкий ассортимент высокотехнологичных банковских услуг. При этом, пользование данными услугами происходит на лояльных и льготных условиях.

Как оформить зарплатную карту Сбербанка

Для удобства клиента, всегда предоставляет несколько условий для оформления зарплатной карты Сбербанка.

Отличный вариант, по мнению многочисленных положительных отзывов, наиболее распространенный в наши дни — это когда само предприятие заказывает для всех своих подчиненных зарплатные карты. И тогда, сотрудникам компании не стоит выстаивать длинные очереди в бухгалтерию.

Если же ваше предприятие предпочитает выплачивать оклад «по-старинке», тогда вы можете самостоятельно заказать такую карту Сбербанка в любом отделении этого банка. Для этого вам необходимо:

• Обратитесь в любое удобное для вас отделение Сбербанка.

• Вашему вниманию будут предложены несколько видов карт, из которых вы выбираете наиболее оптимальную для себя. В зависимости от условий карты, они бывают как с платные, так и с бесплатным обслуживанием.

• В предоставленном сотрудником банка заявлении укажите все необходимые анкетные данные и придуманный вами пароль для доступа к ней.

• После получения от банка ваших персональных данных по карте, сообщите своему работодателю номер счета карты, но только не перепутайте его с номер самой карты.

• Банк в максимально короткий срок изготовит для вас карту и в подарок к ней предоставит право пользоваться sms уведомлениями о движении средств на вашем счету на протяжении трех месяцев. По истечению данного срока с вашего карточного счета ежемесячно начнет списывать абонентская плата в размере пятнадцати рублей за данную услугу.

• Вместе с готовой картой вам обязательно выдадут дополнительный конверт, в котором будет указан пин-код.

• Срок действия данной карты — три года. По его истечению необходимо в обязательном порядке перевыпустить карточку, но номер счета останется при этом прежним.

Исходя из всего вышесказанного видно, что оформление зарплатной карты Сбербанка не такой уж и сложный процесс.

Что делать с картой после увольнения?

Если на своем предприятии вы получали зарплату на карту, то после увольнения она автоматически переходит в разряд личных карт.

Основанием для такого перевода служит уведомление, которое направляет ваше предприятие в банк, о том, что вы больше не являетесь их сотрудником.

При этом вы не теряете возможность пользоваться ею, вы просто после увольнения начинаете оплачивать ее обслуживание самостоятельно.

Подведем итог

С учетом того, что большинство людей на сегодняшний день пользуются картами Сбербанка России, то и зачисление любых денежных средств, в том числе и вашей зарплаты и процентов от выполненной работы будет происходит гораздо быстрее и в полном объеме. Таким образом, удобство и выгоду оформления зарплатных карт сложно переоценить, чему свидетельствуют отзывы постоянных клиентов Сбербанка.

Здравствуйте я хотел получить корту сбербанка для хранение денег и оплачивать патент какую карту мне надо оформить я был у специалистов сбербанка они сказали какие-то страховки стоит 900 рублей а карта сама стоит 300 рублей можно без страховки получить карту сбербанка или страховка обязательно если я граждан снг мне что даст это страховка спасибо за внимание жду ответа.

на какую сумму можно получить кредитную карту,какой будет % если карту обналичить

Источник: http://ndpr.ru/ooo121/zarplatnaya-karta-sberbanka-kak-oformit-ee-preimushhestva-i-chto-proisxodit-posle-uvolneniya-kak-obnalichivayut-cherez-zarplatnye-karty/

Как оформить зарплатные банковские карты | Статья | Журнал «Кадровое дело»

Пластиковая банковская карта – инструмент, дающий ее обладателю возможность дистанционного доступа к своему личному счету, осуществления безналичных платежей, позволяющий снимать наличные средства через терминалы. В последние годы все больше и больше организаций переходят на использование банковских карт для выплаты своим сотрудникам заработной платы, премий и других денежных начислений.

Эта статья расскажет вам:

- о видах зарплатных карт;

- об их плюсах и минусах для сотрудника и работодателя;

- о том, как оформить зарплатную карту и что делать в случае ее утери.

Виды зарплатных карт

Банковские карты бывают двух видов: кредитные и дебетовые. В большинстве случаев организации для своих зарплатных проектов выбирают второй вариант. Расчеты с использованием дебетовой карты возможны только в пределах тех средств, что находятся на счете, к которому она прикреплена.

Однако многие банки предлагают своим клиентам зарплатные карты с овердрафтом, допускающие перерасход средств в оговоренных пределах. Как правило, такая сумма не превышает одной-двух зарплат.

Фактически это означает выдачу кредита под определенный процент. Условия пользования овердрафтом прописываются в договоре с банком.

Одним из таких условий наверняка будет пункт, согласно которому при увольнении из организации сотрудник теряет возможность получения кредитного лимита.

Преимущества и недостатки

Для организации использование зарплатных карт для расчетов с сотрудниками имеет очевидные преимущества. Оно избавляет от необходимости как минимум два раза в месяц ехать в банк и снимать наличные. А ведь их транспортировка и обеспечение сохранности тоже стоят денег. И на выдачу зарплат не придется тратить рабочее время.

Владельцы карточек тоже оценили удобства такой системы оплаты. Теперь получить зарплату можно даже в другом городе, например, находясь в командировке.

Расплатиться картой или снять деньги через терминал можно практически везде, она же служит средством для осуществления покупок онлайн. При потере карты достаточно заблокировать ее по телефону, и все средства на счете сохранятся.

А при выезде за границу их не нужно декларировать, в отличие от наличных денег.

К недостаткам пользования зарплатными картами можно отнести то, что далеко не каждое предприятие имеет возможность разместить на своей территории терминал банка, клиентами которого оно является. В таком случае на его поиски придется потратить время, ведь при снятии наличных через «чужие» банкоматы будет удерживаться комиссия.

Оформление зарплатных карт

Договор на перечисление зарплаты на карту можно заключить как с банком, в котором предприятие уже имеет расчетный счет, так и с тем, клиентом которого оно не является.

Возможен и такой вариант, когда работники оформляют банковские карты самостоятельно. В этом случае предприятию нет необходимости заключать дополнительный договор с банком, достаточно просто переводить зарплату на те счета, что указаны в заявлениях сотрудников.

Если впоследствии работник решит воспользоваться услугами другого банка, он будет должен сообщить администрации свои новые банковские реквизиты. Сделать это необходимо не позднее чем за 5 рабочих дней до очередной зарплаты.

Ввиду того что карта открывается на работников, а не на предприятие, администрации придется предоставить банку их персональные данные, а также прочие документы, необходимые для выпуска и обслуживания зарплатных карт, список которых устанавливается кредитной организацией.

Когда карты будут готовы, работники смогут получить их под подпись от представителя банка, прибывшего на предприятие, или забрать из банка самостоятельно.

Что делать в случае утери зарплатной банковской карты? Поскольку, как уже было сказано, она открывается на конкретного человека, все расходы на ее обслуживание ложатся именно на него.

Однако не стоит забывать, что согласно статье 859 Гражданского кодекса РФ работник имеет право в любой момент закрыть свой банковский счет и потребовать выдавать ему зарплату наличными через кассу.

Учитывая это, работодателю, будучи заинтересованной стороной, есть смысл взять на себя расходы, связанные с обслуживанием банковских карт (полностью или частично).

Электронная система готовых ответов для службы персонала с мгновенной экспертной поддержкой

Попробуйте бесплатно на vip.1kadry.ru

Источник: https://www.kdelo.ru/art/384077-qkss-16-m12-02-12-2016-kak-oformit-zarplatnye-bankovskie-karty

moneycred.ru

Чем отличается дебетовая карта от зарплатной

Сегодня у клиентов российских банков имеется богатый выбор относительно пластиковых карт, впрочем, основных категорий – всего 3:

Сегодня у клиентов российских банков имеется богатый выбор относительно пластиковых карт, впрочем, основных категорий – всего 3:

- Кредитные карточки.

- Дебетовые карты.

- А также зарплатные.

Если с первым пунктом все довольно понятно, так как сам термин «кредитка» прочно вошел в обиход каждого гражданина, благодаря популярности продукта, а вот вопрос, чем отличается дебетовая карта от зарплатной, по-прежнему остается актуальным.

Самые главные отличия этих видов карт

Итак, давайте разберем главные особенности каждого из двух обозначенных видов, чтобы понять, чем же они друг от друга отличаются:

- Дебетовую карту, как правило, открывают для того, чтобы пополнять ее имеющимися на руках средствами и, соответственно, рассчитываться за товары/услуги с ее помощью. На подобных картах отсутствует кредитный лимит, следовательно, вам будет доступен баланс, строго соответствующий размеру внесенной суммы.

- Что же касается зарплатных карт, то их открывает тот или иной банк по запросу предприятия/организации, на которой лежит ответственность по выплатам заработной платы своим сотрудникам, а также таких выплат, как авансы, премиальные, отпускные пособия и так далее, в соответствии с Трудовым Кодексом. Предприятие в обязательном порядке подписывает с банком договор, в котором прописываются все аспекты расчетно-кассового обслуживания и ведения проекта. Отметим, что в таких картах допускается овердрафт, то есть открытие кредитного лимита.

Таким образом, дебетовую карту вы можете открыть тогда, когда вам захочется, а зарплатные получают все сотрудники организации (обе будут именными). Впрочем, и в том, и в другом случае обязательным требованием является достижение совершеннолетия и наличие паспорта. Вы можете иметь одновременно оба вида карт, например, на одну будет поступать зарплата, а все операции с другой будете контролировать вы сами.

Преимущества зарплатной и дебетовой карт

Предлагаем рассмотреть преимущества зарплатной карты и дебетовой.

Плюсы использования дебетовых карт:

- При снятии наличных в банкомате, последний не будет взимать комиссию.2. На остаток средств начисляются повышенные проценты.3. Средства всегда доступны для проведения расчетов.4. Вы можете по своему усмотрению использовать «пластик» для различных целей, к примеру, оплаты коммунальных услуг, погашения кредитов, покупок в Интернете и так далее.5. Налажено автоматическое подключение к online-банкингу для упрощения проведения операций.

Однако, следует знать, что за обслуживание дебетовой карты вы должны будете каждый месяц оплачивать комиссию.

Плюсы использования зарплатных карт:

- Ее открытие не будет вам ровным счетом ничего стоить.2. Все комиссии оплачиваются предприятием-работодателем.3. Допускается использование для взаиморасчетов с заграницей.4. Можно подключить кредитную линию с минимальным процентом, и не будет необходимости приносить отдельно справку о доходах.

Есть один очень важный аспект – если вы больше не работаете на том предприятии, которое открывало карту, обязательно обратитесь с заявлением о закрытии карты в банк, и тогда карта переходит на условия сервиса для частных лиц. Если не сделать этого своевременно, можно уйти в «минус».

В качестве резюме

Какой бы ни была ваша карта, нужно обязательно уделять внимание соблюдению требований безопасности:

- Не носите с собой пин-код от карты.

- Не сообщайте посторонним лицам номер своей карты, а также такие данные, как срок действий и CV.

- Наконец, не забывайте блокировать пластик, если он был утерян или украден.

my-creditor.ru

Как получать максимум от зарплатной карты

Обычно зарплатную карту выдаёт работодатель. Зачем её менять?

Работодатель выдаёт зарплатную карту того банка, где он обслуживается. Он не может подобрать карту каждому сотруднику с учётом его потребностей, поэтому выдаёт всем обычные дебетовые карты: бесплатные, без дополнительных опций и бонусов.

Бывает и так, что зарплатная карта не просто бесполезна, а доставляет массу неприятностей: сложно снять деньги, потому что мало банкоматов, взимается комиссия за снятие наличных и за переводы с карты на карту. Вдобавок в банке плохо и долго обслуживают, а ещё нет мобильного приложения или интернет-банка.

Раньше всё это называлось «зарплатным рабством»: нам навязывали услуги определённого банка, поэтому мы вынуждены были ими пользоваться. В 2015 году закон изменили, и теперь мы вправе выбирать зарплатную карту самостоятельно.

Поэтому можно поменять карту и забыть о проблемах. Зарплатная карта может быть удобной, с мобильным приложением и интернет-банком. От неё можно получать выгоду в виде кешбэков от покупок или миль, процента на остаток и льготного кредитования.

Постойте. Разве можно самому выбирать зарплатную карту?

Да, зарплатную карту можно выбирать самому, если иное не сказано в трудовом договоре. Для подтверждения вашего права можете ссылаться на 136 статью Трудового кодекса РФ, где всё чётко прописано: «Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы».

Так что дерзайте.

Хороший вариант — оформить зарплатную карту Mastercard «Альфа-Банка».

И чем же хороша зарплатная карта Mastercard «Альфа-Банка»?

Бесплатное обслуживание в банке

К любой карте «Альфа-Банка» подключается пакет услуг. Это набор сервисов и льгот — от бесплатного мобильного приложения до личного помощника в путешествии. Стоимость — от 2 189 рублей в год. Но если вы оформили зарплатную карту «Альфа-Банка», обслуживание становится бесплатным. Взамен вы получаете крутой сервис и массу преимуществ.

Льготное кредитование

Зарплатная карта Mastercard — это возможность получить кредит на льготных условиях: наличными до 1 000 000 рублей и ставкой от 11,99% годовых, без поручителей и комиссии.

Беспроцентное снятие наличных

Снимайте деньги без комиссии в отделениях «Альфа-Банка» или в банкоматах банков-партнёров: «Газпромбанке», «Московском кредитном банке», «Промсвязьбанке», «Росбанке», «Россельхозбанке», «Уральском банке реконструкции» и «Бинбанке». Их более 17 000 по всей России. Ближайший банкомат можно найти в приложении «Альфа-Мобайл», которое проложит короткий маршрут и покажет, есть ли у банкомата очередь.

Бесконтактная оплата

Расплачивайтесь смартфоном. Карту можно добавить в Apple Pay, Android Pay и Samsung Pay. Кроме того, можно снимать наличные в банкомате без карты, воспользовавшись вместо неё смартфоном. Работает это так: подносите телефон к банкомату, вводите защитный код и следуете инструкциям на экране.

Счёт в рублях, долларах или евро

С картой Mastercard «Альфа-Банка» можно в любой момент изменить счёт карты с рублёвого на валютный, что особенно удобно в путешествиях. Расплачивайтесь картой за границей, не теряя деньги из-за конвертации валют. Для этого не нужно заранее идти в отделение банка: изменить счёт с рублёвого на валютный можно самостоятельно в мобильном приложении.

Возможность снимать наличные за границей без комиссии

Ещё одно преимущество карты — возможность несколько раз снимать наличные за границей без комиссии. Опция доступна в пакетах услуг «Комфорт» и «Максимум+».

Бесплатные СМС-уведомления

Многие банки берут плату за СМС-информирование об операциях по карте. Как правило, такая услуга стоит от 50 рублей в месяц. С зарплатной картой Mastercard «Альфа-Банка» информация о любых операциях по карте будет приходить вам на телефон без каких-либо списаний со счёта.

Зарплатная карта с дополнительными бонусами

Можно оформить зарплатную карту с дополнительными бонусами. Например, карту Mastercard «Альфа-Банка» Cash Back с хорошим кешбэком.

Расплачивайтесь картой, и часть денег вернётся обратно. Вы получите на счёт 10% от заправок на АЗС, 5% от счетов в кафе и ресторанах, 1% от всех остальных покупок. Кешбэк «падает» на счёт каждый месяц (в рублях, а не в «подарках», «бонусах» или в чём-либо ещё). Тратить его можно как обычные деньги.

Например, если в месяц вы тратите 7 500 рублей на АЗС, 10 000 рублей на кафе и рестораны, а на остальные покупки уходит 20 000 рублей, то ваш кешбэк составит 17 400 рублей в год.

Посчитайте, сколько вы сможете получить обратно благодаря кешбэку с помощью калькулятора на сайте «Альфа-Банка».

Хочу следить за своими расходами. Эта карта такое умеет?

С помощью мобильного банка «Альфа-Мобайл». Это крутое приложение с возможностью управления счетами, доступное на любом смартфоне или планшете.Все ваши расходы фиксируются по категориям. Вы наглядно видите, сколько потратили на еду, автомобиль, развлечения и другие категории, кому перевели деньги, когда сняли наличные.

В приложении можно перевести деньги (по номеру карты, номеру телефона или реквизитам), пополнить счёт мобильного, без комиссии оплатить интернет, ЖКУ и штрафы ГИБДД. Пользуйтесь шаблонами, чтобы не вбивать реквизиты каждый раз заново.

Ещё есть онлайн-чат с банком. Не надо никуда звонить и тем более ходить. Просто задайте свой вопрос, и вам оперативно ответят.

Мне надо открыть накопительный счёт. С картой «Альфа-Банка» можно такое провернуть?

Да, для этого просто позвоните в банк и подключите услугу «Копилка для сдачи». С ней вы будете получать 7% годовых на минимальный остаток на накопительном счёте.

Работает это так: вы устанавливаете процент от суммы покупок (от 1% до 30%), который будет перечисляться на ваш накопительный счёт. На любой минимальный остаток на накопительном счёте будет начисляться 7% годовых.

Допустим, каждый месяц вы тратите 20 000 рублей. 10% от стоимости покупки вы решили переводить на накопительный счёт. Таким образом, 2 000 рублей окажется на накопительном счёте. В год это 24 000 рублей, плюс 7% годовых.

Рассчитать, сколько вы накопите за год, можно с помощью калькулятора на сайте «Альфа-Банка».

Наверное, у этой карты дорогое обслуживание?

Нет, годовое обслуживание зарплатной карты Mastercard Standard бесплатное. Обслуживание карты Cash Back Mastercard стоит 1 990 рублей в год. Её стоимость окупится в первый месяц использования благодаря кешбэку и процентам по накопительному счёту, после чего вы будете получать чистую прибыль и прибавку к зарплате. Просто так.

Ладно, как оформить карту «Альфа-Банка»?

На сайте или в отделении «Альфа-Банка». Потребуются ваши паспортные данные, адрес регистрации и место временного проживания. Карту доставит курьер, можно забрать её самостоятельно в отделении банка.

Чтобы получать зарплату на новую карту, при получении укажите ИНН работодателя. Ввести данные можно в интернет-банке или по телефону горячей линии. После этого напишите заявление на имя руководителя и отдайте его в бухгалтерию по месту работы. В заявлении нужно указать ваши ФИО и счёт в «Альфа-Банке».

Готово. Теперь вы будете получать максимум от вашей зарплатной карты.

Оформить карту

lifehacker.ru

Зарплатная карта. Давайте разберемся. | Найди кредит

Зарплатная карта вошла в нашу жизнь, став обычным явлением. Владельцам карт следует тщательно разобраться со всеми вопросами, связанными с этим банковским продуктом, который предоставляется работодателями своим сотрудникам. Рассмотрим плюсы и минусы современных банковских карт, на которые зачисляется заработная плата.

Зарплатная карта – что это?

Банковский продукт, который оформляется между предприятием и банком в рамках зарплатного проекта, называется зарплатной картой, обладающей всеми возможностями простой дебетовой карты – оплата товаров, снятие наличных денег в банкоматах. На нее поступают заработанные работником денежные средства, бонусы, премии, выделяемые работодателем.

Владение картой позволяет получить доступ к личному интернет-банку, что облегчает отслеживание движения денежных средств по счету, помогает осуществлять платежи. Для сотрудника обслуживание карты банком не будет стоить ничего, так как эти расходы руководство предприятия в рамках зарплатного проекта полностью берет на себя. Увольняясь, работник может продолжить пользоваться выданной картой, но ему придется самостоятельно оплачивать ее обслуживание.

Для чего используется зарплатный пластик?

Вступив во владение картой, человек автоматически начинается рассматриваться банком в качестве потенциального клиента – первый плюс зарплатной карты. Ему могут быть сделаны выгодные предложения. С помощью карты клиент легко идентифицируется, поэтому банку проще выдавать ему кредиты. Никаких сведений о доходах предоставлять не нужно, условия оказания банковских услуг для держателей дебетовых карт гораздо выгоднее. Значительно облегчается получение зарплаты, не нужно идти в кассу, деньги регулярно переводятся на счет в оговоренные договором сроки. Местонахождение работника (больничный лист, отпуск либо командировка) не имеет значения при начислении на карту.

Как выбрать дебетовую карту →

Плата за обслуживание карты

Договор по зарплатному проекту, заключенный между компанией и банком, предусматривает несколько способов обслуживания карт:

- Оплата производится работодателем. Это наиболее распространенный вариант (кстати, еще один плюс для владельца карты), заключающийся в том, что предприятие вносит определенную сумму за обслуживание зарплатных карт клиентов, которая несколько меньше, чем бывает при обслуживании карт на обычных условиях. Банк идет на это, так как имеет возможность привлечь новых клиентов, являющихся держателями карт, на покупку своих банковских продуктов, что очень выгодно.

- Оплату производит держатель карты. Редко встречающийся вариант, при котором работник готов сам оплатить обслуживание, если желает подключить какие-либо дополнительные услуги, не свойственные для зарплатной карты, либо использует эту карту для получения з/пл на других предприятиях.

- Обслуживание оплачивают держатель и работодатель одновременно. Данный редкий способ оплаты используется, когда для клиента важно иметь банковскую карту высокой категории (золотую либо платиновую). Такой пластик имеет целый ряд специальных привилегий для клиента. Карты, выдаваемые в форме зарплатной, обслуживаются по самой невысокой стоимости и не обладают особыми преимуществами. Это карты VISA Electron либо Classic. Крупные фирмы, выплачивающие своим сотрудникам высокие зарплаты, отдают предпочтение привилегированным картам.

Преимущества

Карта, на счет которой перечисляет заработную плату ваш работодатель, и плюсы которой трудно переоценить, сохранит полную конфиденциальность сведений о заработанных средствах. Отсутствие ведомостей, которые раньше подписывались при получении заработанных денег, позволяет сохранять в тайне от сослуживцев свои доходы.

Она является гарантией сохранности денег. Наличные деньги можно легко потерять, они могут быть украдены в любой момент, пластик сбережет их. Если вы даже утратите свою карточку, вся наличность останется в целости и сохранности на вашем счете.

Зарплатная карта помогает получить выгодные предложения от банка. Ее держатель становится выгодным и желанным клиентом для кредитного учреждения, так как все его доходы и движение средств на счете прозрачны. Не нужно бояться никаких подделок документов о доходах, его кредитоспособность легко рассчитывается. Поэтому и процент по кредиту банк может предлагать по сниженной ставке, а вклад с более высоким процентом.

Подробно о преимуществе наличия зарплатной карты при кредитовании →

Примеры программ кредитования:

— Для владельцев зарплатной карты Альфа-Банка →

— Райффайзенбанка →

Перечисляя плюсы зарплатной карты, нельзя забывать о возможности доступа к онлайн-банку. Это крайне удобный способ вести строгий контроль за денежными расходами, оплачивая телефон, интернет, кабельное телевидение, коммунальные платежи и прочее.

Недостатки

Как любой предмет или явление, зарплатная карта имеет не только плюсы, но и минусы. Один из них недостаточное количество или отсутствие банкоматов. В основном, это касается тех населенных пунктов, в которых обслуживающий карточку банк не имеет своих отделений. В таких случаях деньги приходится снимать в банкоматах других банков, за это нужно оплачивать комиссионные. Людям старшего поколения привычнее распоряжаться наличными средствами. Электронные деньги представляют для них определенную психологическую нагрузку. Им кажется, что с карточных счетов деньги тратятся незаметно, а потому и значительно быстрее. Карты, используемые в зарплатных проектах, имеют самую низкую категорию банковского обслуживания. Это не позволяет получить дополнительные возможности, на них не начисляются бонусы банка, невозможно подключить кэш-бэк и другие услуги.

Минусом зарплатной карты также является недостаточная защищенность от кибермошенничества, которое стало все чаще встречаться. Злоумышленникам удается скачать из бухгалтерской документации данные карт работников предприятия, послав зараженное вирусом письмо и установив хакерскую программу. Зная день получки, когда имеется 100-процентная гарантия наличия денежных средств на счетах работников, они легко списывают все деньги.

Самостоятельный выбор банка для получения заработной платы

В соответствии со статьей 136 ТК РФ работник имеет право сообщить в бухгалтерию реквизиты имеющейся на руках карты, и получать на нее заработанные деньги.

На заметку. Предприятие или банк не имеют права препятствовать тому, чтобы начисляемая зарплата поступала на расчетный счет другого банка.

Как показывает практика, данный закон не работает, особенно, если речь идет о крупных корпорациях. Причем препятствуют этому не банки, а руководство предприятия. Это связано с тем, что работодатель и банк заключают взаимовыгодные партнерские договоры, которые дают возможность получить для компании льготы при обслуживании, а банку предоставляются средства компании и большое количество потенциальных клиентов. Понятно, что отказ сотрудника от участия в зарплатном проекте приведет к увеличению трат за обслуживание его счета, что невыгодно для работодателя. Подобные нарушения закона можно обжаловать в органах Роспотребнадзора или Центробанка.

Совет. Разбирательство порой ведется очень долго, поэтому рекомендуется лучше договориться непосредственно с работодателем полюбовно, либо просто стать держателем зарплатной карты своей новой компании.

О целесообразности отказа от зарплатной карты каждый решает сам, но нельзя забывать о следующих положительных аспектах:

- Работодатель оплачивает все расходы на обслуживание карты в банке.

- Зарплатные клиенты могут воспользоваться различными выгодными предложениями банка.

Где взять кредитную карту без поручителя и справок? →

Как сменить банк

Карта для зачисления оплаты труда выдаются работнику на предприятии. Если работник выбирает для себя другую карту, она уже не станет обслуживаться в рамках зарплатного проекта, что лишит его целого ряда льгот. Как правило, такая карта будет обычной дебетовой карточкой, так как работодателю не выгодно заключать еще один зарплатный проект с банком, выбранным работником. Он приведет к лишним расходам, связанным с оплатой комиссии, добавит работу бухгалтеру, так как потребуется подготавливать больше документов.

Если принято решение сменить банк для зарплатной карты, требуется сделать следующее:

- Написать заявление с указанием новых данных для перечисления оклада и премий.

- Подписать его у руководителя компании и главного бухгалтера.

- Внести новые условия начисления денежных средств в трудовой договор.

При выполнении описанных действий очередную зарплату можно будет получить уже на новую дебетовую карту. Если работодатель ведет свою деятельность в правовом поле, он не может отказать работнику выбрать свой банк для начисления заработанных денег. Неправомерными в отношении работника признаются и действия руководства предприятия, высказанные в форме ультиматума с угрозой дисциплинарного наказания. Если приходится столкнуться с подобным отношением, необходимо незамедлительно обращаться за помощью в комитет по труду или прокуратуру.

Уволился – что делать с картой?

Для решения данного вопроса есть два способа:

- Если не планируете пользоваться картой, можно написать заявление на закрытие лицевого счета карты в банке.

- Если продолжать использование карты, придется самостоятельно оплачивать ее годовое обслуживание, утратив при этом льготы зарплатного клиента.

На основании описанных сведений можно сделать вывод о том, что карта для зачисления трудовых вознаграждений является, по сути, дебетовой картой, основной плюс которой в том, что ее обслуживание оплачивает работодатель. Она не подходит для накопления средств, по ней нет начисления %-ов на остаток денежных средств. В этом минус зарплатной карты.

naydikredit.ru