Чем отличается от зарплатной дебетовая карта или кредитная. Зарплатная карта что это

Зарплатная карта. Какие преимущества она дает?

В современное время трудно встретить работодателя, который бы выплачивал зарплату наличными деньгами. Все организации перешли в зарплатные проекты, по которым зарплата начисляется на пластиковые банковские карточки, именуемые зарплатными. Этот метод расчетов с сотрудниками является удобным и выгодным для компании, расположенной в населенном пункте, где есть отделения и банкоматы. Однако, многие организации работают в местностях, где все еще нет банковских отделений, поэтому предпочитают наличный метод расчетов. Рассмотрим, что из себя представляет зарплатная карта и действительно ли она является выгодной?

Что такое зарплатная карта?

Зарплатная карточка представляет собой банковский продукт, оформляемый в рамках зарплатного проекта между банком и организацией. Она является обычной пластиковой дебетовой картой с возможностью подключения овердрафта, на которую каждый месяц будет поступать заработная плата, бонусы и другие вознаграждения от работодателя. Кроме пластика, зарплатный клиент получает доступ к интернет-банку, где можно отслеживать все движения по счету и совершать платежные операции. Обычно эта карта является бесплатной для сотрудника во время его работы – все расходы по обслуживанию берет на себя работодатель. После увольнения работник берет на себя обязательства по оплате годового обслуживания, если будет продолжать пользоваться картой.

Зачем нужна зарплатная карточка?

Имея зарплатную карту, человек становится для банка потенциальным клиентом, которому будут предложены другие банковские продукты на выгодные условиях. Карточка будет являться для банка своеобразным идентификатором клиента, поэтому уже не придется предоставлять справки о доходах, например, при оформлении кредита. Кроме этого, не нужно специально ходить за получением зарплаты в бухгалтерию – деньги будут поступать в указанные сроки (еженедельно, ежемесячно, ежеквартально и проч. по договоренности), независимо, от местонахождения клиента (на работе, в отпуске, на больничном, в командировке).

Читайте также: Мини выписка по карте: что это и как получить?

Кто будет оплачивать за обслуживание зарплатной карты?

При заключении зарплатного проекта между банком и компанией, прописываются варианты оплаты за годовое обслуживание. Их может быть несколько:

- Держатель карточки. Этот вариант практически является исключением, поэтому встречается крайне редко. Как вариант, работник может оплачивать годовое обслуживание, если к карте подключены дополнительные услуги или же она используется для получения зарплаты сразу в нескольких организациях.

- Работодатель. Этот вариант выбирается в большинстве случаев. Компания оплачивает определенный взнос банку, сумма которого является меньше, чем сумма за получение карточек на стандартных условиях. Несмотря на это, банк тоже будет иметь выгоду: у него сразу появятся новые клиенты из числа держателей зарплатных карт, что принесет намного больше прибыли.

- И держатель, и работодатель. Такой вариант также встречается редко, но может быть использован, если клиенты пожелают получить зарплатный пластик высокой категории: золотой или платиновый, имеющий перечень особых привилегий. Обычно в качестве зарплатной карты выдаются каты типа Electron или Classic, которые не имеют особых преимуществ, а стоимость обслуживания низкая. Привилегированные карты могут выбрать компании-работодатели, например, выплачивающие высокую зарплату.

Плюсы зарплатных карт.

- Конфиденциальность данных о размере получаемой зарплаты. При начислении зарплаты безналичным путем работнику не нужно подписывать ведомости с суммами, что позволит не разглашать уровень доходов среди коллег.

- Гарантированная сохранность средств. Если наличность можно потерять или ее могут украсть с кошельком прямо в день зарплаты, то деньги на пластике остаются на счете в банке. Даже если карточка будет утеряна/украдена, то все финансы останутся в неприкосновенности.

- Наличие выгодных предложений для держателей ЗП карт. Получатель зарплаты является для банка приоритетным клиентом: его доходы проходят по банковским счетам, поэтому исключена вероятность подделки справок о доходах, а банк может в один клик рассчитаться кредитоспособность человека. Кредитные предложения обычно предлагаются такому клиенту на несколько процентов ниже, чем по стандартным предложениям, а ставки по вкладам – выше.

- Возможность воспользоваться услугами личного онлайн-кабинета на льготных условиях. Это позволяет прямо со счета оплачивать множество различных услуг: мобильную связь, коммунальные платежи, интернет, кредиты, благодаря чему можно вести прямой контроль за расходами. Лишние средства можно разместить во вклад.

Читайте также: Банки партнеры Юникредит банка - снятие наличных без комиссии

Минусы зарплатных карт:

- Мало банкоматов обслуживающего банка или их вообще нет. Эта проблема касается населенных пунктов, где нет отделений банка, но работодатели решили переводить зарплату на карточки. В том случае придется снимать деньги в сторонних банкоматах за дополнительную комиссию.

- Психологическая нагрузка. Электронные деньги пока трудно уживаются в сознании многих людей, которые привыкли пользоваться только наличными (обычно это старшее поколение). Они считают, что средства на карточном счете тратятся быстрее и незаметнее.

- Отсутствие дополнительных бонусов и возможностей. Поскольку зарплатные карточки бывают самой низкой категории, то клиент не получает допвозможностей, таких как начисление бонусов, кэш-бэк и проч.

- Вероятность кибермошенничества. Есть вид зарплатного кибермошенничества, когда злоумышленники скачивают данные карт из документов бухгалтера, например, посылая ему письмо с вирусом и устанавливая шпионскую программку. Затем узнают день перечисления зарплат и сразу списывают деньги со счетов, когда у всех сотрудников гарантировано есть средства на картах

Что делать с зарплатной картой при увольнении?

Вариантов может быть два:

- Сдать карточку, написав заявление на закрытие банковского карточного счета, если ей пользоваться больше не планируется.

- Продолжать пользоваться картой, оплачивая самостоятельно стоимость годового обслуживания. В этом случае все привилегии зарплатного клиента уже будут утрачены.

Вывод: зарплатная карта это обычна дебетовая карта. Основной плюс — отсуствие комиссии на обслуживание, ее платит работодатель. Если вы хотите еще копить деньги на карте и получать процент, то лучше снимать деньги с зарплатной карты и перекладывать на другую карту.

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнее

investor100.ru

Чем отличается от зарплатной дебетовая карта

Среди многообразия пластиковых карт легко запутаться. Банки предлагают большой ассортимент продукции, и стоит разобраться, в чем отличие одной от другой. Чем отличается от зарплатной дебетовая карта, попробуем разобраться.

Дебетовая карта

Дебетовая карточка служит неким кошельком. Вы кладете на нее деньги, совершаете покупки и другие операции. В отличие от кредитной карты, здесь нет лимита минуса, в который вы можете «уйти», поэтому, как только заканчиваются средства, она становится простым кусочком пластика. При этом вы сами заключаете договор с кредитной организацией, следите за балансом и оплачиваете обслуживание.

Разнообразие карт впечатляет

В принципе, и ваша дебетовая карта сможет стать получателем зарплаты, вам лишь надо предоставить свои реквизиты в бухгалтерию, и все выплаты будут поступать туда. Однако это вовсе не означает, что она станет полноценной зарплатной картой, так как последняя имеет несколько отличий.

Зарплатная карта

Зарплатную карточку вам дают от организации, где вы трудитесь и получаете деньги – зарплату, аванс, больничные, отпускные и прочие выплаты, положенные по ТК РФ. При этом договора с банком вы не заключаете, все взаимодействия происходят между вашим работодателем и финансовым заведением, а вы лишь получаете сухой остаток в виде денег. Получать зарплату и другие выплаты на карточку удобно и безопасно – не надо отстаивать очереди в кассу, а потом бояться, что в день зарплаты придется нести в кармане крупную сумму.

На простой карте вы можете использовать только те деньги, которые сами туда и положили. Услуги и бонусы вы выбираете самостоятельно, заключая с банком договор, но и платите за это сами, вот чем отличается от зарплатной дебетовая карта.

Зарплатная карточка зачатую имеет небольшой кредитный лимит, овердрафт. Его размер зависит от разных условий, в среднем – две зарплаты. Кроме этого, есть и другие приятности, например, вы можете контролировать счета и совершать платежи прямо из дома. Плюс – многие финансовые организации предлагают и скидки, и кэшбек, и даже процент по остатку на счете.

В общем, работник может и не думать о том, как происходят процесс перевода денег. Обычно в банке эта процедура происходит в рамках так называемого «Зарплатного проекта». Это подразумевает, что договор заключается не с носителем карточки, а с предприятием, и имеет ряд положительных моментов:

- Процедура начисления денег автоматизирована.

- В день зарплаты не надо осаждать кассу предприятия.

- Не нужна инкассация, а, следовательно, и расходы на нее, что не только выгодно, но и безопасно.

- Бухгалтерия может заняться другими интересными делами, вместо того, чтобы бесконечно подписывать ведомости.

Следите за овердрафтом

Часто на зарплатной карте присутствует кредитный лимит. Так все-таки, зарплатная карта – это дебетовая карта или кредитная? Рассмотрим этот вопрос.

Если у вас есть кредитка, вы знаете, что можете потратить с нее деньги, и вернуть их в течение льготного периода без процентов. Но если вам понадобятся наличные, придется уплатить процент за снятие, а беспроцентный период тут же закончится.

Овердрафт может быть полезен

С зарплатной же картой немного иначе. Овердрафт – краткосрочный заем у банка. Конечно, он также имеет определенную стоимость, об этом необходимо узнавать у работодателя или непосредственно в финансовой организации. Однако при поступлении зарплаты долг автоматически гасится. Снимать деньги с зарплатной карты можно бесплатно, это, пожалуй, основное отличие ее от кредитки.

Что вам надо знать о вашей зарплатной карте:

- есть ли на ней кредитный лимит;

- сколько вы можете одолжить до зарплаты;

- какую сумму вам покажет смс-сообщение о балансе.

Последний вопрос крайне важен. Дело в том, что вам могут (скорее всего) показывать баланс счета вместе с овердрафтом. Иными словами – вы в день зарплаты получили тридцать тысяч, а банкомат вас уверяет, что на карточке сто тысяч. И здесь на радостях можно удариться в покупательский экстаз, но этого вам делать не советуем – за пользование кредитным лимитом придется платить проценты. Поэтому надо точно знать сумму вашего овердрафта, и при проверке баланса отнимать ее от демонстрируемой суммы. Иначе вы рискуете потратить не только свои кровные, но и незаметно влезть в долги. Хорошо, если у кредитного лимита удобный для подсчета размер, а то без калькулятора не обойтись.

Внимание! Если вы активно пользуетесь картой, по ней проходит много операций на внушительные суммы, кредитный лимит может вырасти, но банк может вас об этом не уведомлять. Поэтому, если возникают сомнения, например, внезапно выросла сумма на счету, лучше обратитесь на горячую линию или в отделение банка и уточните этот вопрос.

Погашение долга по зарплатной карте происходит автоматически, как только поступают средства от вашего работодателя. Но не всегда этой суммы будет достаточно. Если вы имеете привычку пользоваться овердрафтом, заведите за правило проверять, велика ли задолженность, и при необходимости вносите недостающую сумму на карту. В противном случае вам могут грозить пени и штрафы.

Что выбрать – решать вам

Необходимо четко усвоить, чем отличается зарплатная карта Сбербанка от обычной. Простую дебетовую карточку вы оформляете самостоятельно, подписывая договор с банком, который вы выбрали. Вы кладете средства сами, или вам перечисляют родственники, друзья, или работодатель, если вы договорились с ним об этом.

Главное, чтобы на картах были деньги

А зарплатную карту вам выдает ваше начальство, выбирать банк вы не будете. Зато оплачивать обслуживание вам не придется, все расходы на себя возьмет предприятие. Единственное, что в вашем праве – отказаться от овердрафта, если он вам не нужен.

Так что же выбрать? В чем отличие одного пластика от другого? И та и другая карты имеют одинаковый набор функций:

- Вы пользуетесь деньгами без ограничений.

- Можно платить по счетам, делать покупки в интернете в магазинах, и так далее.

- Онлайн-банкинг.

- Можно платить за рубежом.

- Нет оплаты при снятии наличных.

- Можно брать кредит в том же банке без справок.

- Условия кредита будут более щадящие.

Если решили не подключать кредитный лимит на своей зарплатной карточке, она ничем не будет отличаться от дебетовой. В общем функции дебетовых и зарплатных карт практически одинаковые. Ограничений на применение зарплатных карточек с овердрафтом не применяется. Но есть один важный момент – если вы решили уволиться. В таком случае:

- вам надо сдать пластик;

- карточка останется при вас, но за ее обслуживание придется платить самостоятельно. Оплата же может измениться, а овердрафт, скорее всего, отключат, и карта станет обычной.

Если карточку не сдать, вы рискуете уйти в минус – плату за обслуживание никто отменять не будет. Но если по какой-то причине вам не нравится банк, через который вам планируют начислять деньги, вы можете самостоятельно оформить себе пластик в любом подходящем вам учреждении и предоставить в бухгалтерию предприятия свои реквизиты. К слову, если вы не хотите получать от предприятия зарплатную карту, вы всегда можете от нее отказаться. Теперь вы знаете, чем отличается от зарплатной дебетовая карта, и лучше сделаете свой выбор банковского продукта.

fintolk.ru

Чем дебетовая карта отличается от зарплатной: 2 факта

Два основных типа пластиковых карт доступны для оформления практически в каждой кредитной организации. Дополнительными разновидностями дебетовых и кредитных карт считаются: корпоративные, карты с овердрафтом, пенсионные, студенческие, зарплатные.

Организации и учреждения, использующие наемный труд, обязаны выплачивать вознаграждения сотрудникам на зарплатные карты. Такие карты выдаются каждой штатной единице в рамках зарплатного проекта. Крупнейший оператор по зарплатным проектам в России — Сбербанк. На карты банка №1 получают заработную плату сотрудники практически всех государственных учреждений и значительной части коммерческих и частных предприятий.

Что такое зарплатная карта

У каждого учреждения должен быть расчетный счет в любой кредитной организации, действующей на территории РФ. Организации подключаются к зарплатному проекту условного банка, после чего каждому сотруднику выдается именная карта для перечисления на ее счет вознаграждения.

Введение в оборот зарплатных карт произошло по причине необходимости контроля доходов населения со стороны налоговых органов. Кредитные организации передают всю необходимую информацию по первому требованию территориальных органов ФНС.

Зарплатные карты выдаются с нулевым балансом. На их счету не размещается кредитный лимит или овердрафт. По умолчанию они предназначаются только для перечисления заработной платы. Наличие кредитного лимита или овердрафта исключается само собой, так как формальным получателем таких карт является организация или предприятие.

Помимо этого, на таких картах изначально отсутствуют какие-либо дополнительные или платные услуги. Учитывая, что основной поток средств на счет карты поступает в виде заработной платы, организация не может за своих сотрудников решать о подключении тех или иных платных услуг.

Зарплатные карты при этом обладают всеми ключевыми опциями, обязательными для любой пластиковой карты. По ним предусматриваются использование следующих функций:

- Снятие наличных.

- Совершение приходных и расходных переводов.

- Совершение покупок в безналичном виде.

- Подключение ряда дополнительных услуг — по желанию владельца карты.

- Использование карты в виде дополнительной к кредитной или дебетовой.

- Участие в программах и бонусных акциях, разрабатываемых кредитной организацией — по желанию владельца карты.

Следовательно, имея зарплатную карту, ее владелец может пользоваться всеми стандартными опциями и услугами, и распоряжаться своими средствами по личному усмотрению. Любые другие дополнительные / платные услуги клиент подключает самостоятельно — после оформления и получения карты.

Отличие дебетовой карты от зарплатной

Беря в расчет основные признаки самой обычной зарплатной карты, можно сделать вывод, что она является дебетовой. Кардинальное отличие дебетовой карты от кредитной, заключается в отсутствии на первом типе карт кредитного лимита. Банк не доверяет свои средства клиенту, поэтому здесь предусматривается использование только личных денег. Поэтому, считается, что зарплатная карта является разновидностью дебетовой.

Вместе с этим имеется и ряд некоторых отличий. Первое — дополнительные опции. По большинству зарплатных проектов автоматически исключается действие таких программ как Cash-back, накопительные (бонусные) баллы, начисление процентов на остаток по счету и прочие. Кредитные организации выпускают «пустые» зарплатные карты, чтобы доходы клиента было легче контролировать.

Второе отличие заключается в обеспечении безопасности и контроле операций со стороны кредитной организации. Зарплатные карты обладают всеми инструментами, направленными на сохранность средств и безопасное проведение операций. Именно зарплатные проекты контролируются кредитными организациями особенно тщательно, так как сами банки находятся под контролем территориальных органов ФНС.

Это правило упоминается по той причине, что все зарплатные карты одного проекта связаны между собой. К примеру, если бухгалтер организации намерено или по ошибке совершит операции, подпадающие под вид подозрительных, кредитная организация будет обязана провести проверку, итогом которой может стать блокировка расчетного счета компании.

С блокировкой расчетного счета блокируются и все привязанные к нему зарплатные карты. Пока будет длиться разбирательство, клиент не сможет пользоваться своей зарплатной картой. Сколько именно может продлиться выяснение причин — не известно. И в течение всего этого времени владельцы карт не будут иметь доступа к своим средствам.

Следовательно, зарплатная карта, по сути, не является личной картой пользователя, так как за любое нарушение, допущенное другими лицам, участвующими в проекте, карта и счет будут заблокированы без фактической вины остальных пользователей. Учитывая эти обстоятельства, можно резюмировать следующее:

- По зарплатной и дебетовой карте предусматривается разный пакет услуг и программ.

- За дебетовую карту держатель отвечает лично, а зарплатные карты могут блокироваться банком за любое нарушение, допущенное другими участниками проекта.

- Срок действия карт одинаковый — 3-5 лет;

По зарплатным картам предусматриваются меньшие лимиты на снятие средств и на совершение переводов, чем по дебетовым. Именно поэтому пользователи на одну карту получают заработную плату, а другую используют в личных целях.

Чем отличается дебетовая карта от зарплатной у Сбербанка

По большинству своих программ Сбербанк делает приоритет на сотрудничество с корпоративными или зарплатными клиентами. К примеру, потенциальный клиент нуждается в получении обычного потребительского кредита или кредитной карты из линейки банка. Шансов получить искомый продукт будет намного больше, если соискатель является зарплатным клиентом банка.

В этом случае не потребуется подтверждать ни стаж работы, ни уровень платежеспособности, так как банк все это «видит» без предоставления лишних документов со стороны клиента. Если не учитывать набора опций и некоторых отличий в правилах пользования картами, то кардинального отличия в дебетовых и зарплатных картах Сбербанка — нет.

Для удобства использования собственных средств держатели оформляют дополнительные дебетовые карты к зарплатной. Делается это для того, чтобы, получив заработную плату, деньги можно было бы перевести на личную карту, которая не будет блокирована банком по вине сотрудника бухгалтерии или другого участника зарплатного проекта. Целесообразнее всего оформлять дополнительную дебетовую карту в другой кредитной организации.

Применительно к Сбербанку действует правило, согласно которому программа «Спасибо» действует и в рамках зарплатных проектов. Для этого обладателю карты необходимо позвонить на линию банка и воспользоваться помощью оператора.

По дебетовым картам программа «Спасибо» подключается тем же самым образом. Следует также помнить, что зарплатные карты автоматически блокируются банком при прекращении трудовых отношений держателя карты со своим работодателем.

brobank.ru: Если клиент не заинтересован в пользовании дополнительными услугами и ему не интересны бонусные и накопительные программы, то зарплатная карта может им использоваться в виде дебетовой. Каких-либо существенных отличий в правилах пользования — не имеется.

Чем дебетовая карта отличается от зарплатной

5 (100%) 1 voteЧитайте также:

brobank.ru

Чем отличается дебетовая карта от зарплатной

Российские банки своим клиентам предлагают различные виды пластиковых карт. Но все их можно объединить в три группы: кредитные, дебетовые и зарплатные. Что такое «кредитка» наши сограждане уже хорошо знают, так как этот продукт пользуется большой популярностью. А вот чем отличается дебетовая карта от зарплатной — данные нюансы должен знать каждый потребитель.

Главные различия

Дебетовая карта открывается с целью внесения на нее собственных средств и использования их для расчетов. На них не установлено кредитного лимита, поэтому клиенту доступен баланс в размере внесенных им денег.

Зарплатные карты открывает банк по указанию предприятия, которое будет осуществлять выплату заработной платы, аванса, премий, отпускных, командировочных, социальных пособий, положенных сотруднику согласно Трудовому кодексу. Банк подписывает с организацией договор на расчетно-кассовое обслуживание и ведение зарплатного проекта.

Сотрудник может отказаться открывать зарплатную карту в этом банке и оформить ее в другом финансовом учреждении в частном порядке. Реквизиты для зачисления зарплаты он предоставляет лично в бухгалтерию.

К данной карте возможно подключение кредитного лимита. Очень часто его называют овердрафт. Владелец карты осуществляет расчеты за счет собственных средств, а при желании может воспользоваться кредитными ресурсами. Максимальный лимит овердрафта составляет от 1 до 3 зарплат.

Основное сравнение

Процесс оформления каждой из карт имеет свои особенности. Очень важно изучить тарифы на их обслуживание, так как любая банковская услуга имеет свою цену.

Получение по отдельности

Как мы выше отметили, зарплатная карта открывается всем сотрудникам организации в рамках зарплатного проекта централизовано. Дебетовую карту можно оформить по своему выбору и обратиться в любое финансовое учреждение. Главные требования – наличие паспортного документа и возраст клиента от 18 лет.

Вы можете одновременно получить и дебетовую, и зарплатную карту в одном и том же банке. Вам будет открыто два расчетных счета. На один осуществляется зачисление заработной платы, а на другую – средств, внесенные самым держателем.

Также предусмотрена возможность выпуска дополнительной карты к основному счету на имя родственников. Основной держатель может установить расходные лимиты на каждую дополнительную карту на свое усмотрение. Это отличный способ планировать семейный бюджет и контролировать расходы.

Также советуем подключить к карте смс-информирование, а после каждой совершенной операции вам будет приходить сообщение с балансом и суммой долга перед банком

Слияние с овердрафтом

По дебетовым и зарплатным картам устанавливается кредитная линия или овердрафт. Это краткосрочный заем, которым клиент может воспользоваться в любой момент.

При поступлении платежа на счет осуществляется автоматическое погашение долга. За пользование кредитными ресурсами банк начисляется проценты. Их размер указывается в договоре на обслуживание пластиковой карты.

Оформив овердрафт, клиент может пользоваться не только своими, но и средствами банка. Например, кредитная карта предназначена только для совершения платежей за счет банка. Лимит по ней устанавливают более высокий, чем по дебетовой. Но в обслуживание кредитка намного дороже.

Также есть еще одно преимущество дебетовой карты – снятие наличных в банкомате осуществляется без комиссии. За аналогичную операцию по кредитке ее держателю нужно будет заплатить до 4% комиссии.

Овердрафт является краткосрочным займом. За его использование банк начисляет плату, которая указана в договоре на обслуживание «пластика».

Владелец дебетовой карты должен владеть следующей информацией:

- Предусмотрена ли возможность подключение овердрафта к счету.

- Максимальный лимит овердрафта.

- Какой баланс будет вам показан в банкомате и смс-сообщении при совершении операции (только собственные средства или с учетом овердрафта). В противном случае, вы сами того не желая, можете постоянно брать в долг у банка.

В большинстве случае в банкоматах и выписках остаток средств на счету указывается с учетом овердрафта. Чтобы определить, какой остаток «ваших» денег, необходимо от доступного баланса отнять лимит установленного овердрафта. Рассмотрим на примере.

В банкомате по карте можно снять 50 тысяч рублей. Банк вам установил лимит овердрафта в размере 30 тысяч рублей. Соответственно, ваших средств на карте только 20 тысяч рублей.

Если снимите больше, чем эта сумма, то возьмете в долг у банка. А за пользование кредитными ресурсами нужно платить проценты.

Если по карте проходят хорошие обороты, и клиент активно использует ее для расчетов, банк на свое усмотрение может повысить лимит овердрафта. При этом не всегда об этом сообщают клиенту. Поэтому если на вашей карте необоснованно увеличился баланс, обратитесь в отделение или колл-центр и выясните, что это за деньги.

Банк не может устанавливать овердрафт на карту без согласия ее держателя. Все условия его оформления обязательно оговорены в договоре.

Если вы пользуетесь кредитными ресурсами, то должны регулярно погашать задолженность. Не всегда поступлений по заработной плате будет достаточно для выплаты долга. Обязательно уточните размер задолженности и внести недостающую сумму через кассу. Это позволит вам избежать начисления штрафов и пени за несвоевременную оплату.

Параллель с кредитной

Кредитная карта или по простому «кредитка» — это форма предоставления банковского займа. Это тот же потребительский кредит, который выдают на карту. В отличие от дебетовой по кредитной возможно только использование средств банка в пределах установленного лимита.

Если кредитная линия по мере погашения уменьшается, то она считается невозобновляемой. В том случае, когда средства, внесенные на карту, вновь доступны для расчетов, линия называется возобновляемой.

На остаток долга по карте банк каждый месяц начисляет проценты. Их заемщик должен погасить в течение следующих 30 дней. Все нюансы и порядок проведения расчетов определены кредитным договором.

Чем на практике отличается дебетовая карта от зарплатной

Как мы уже выше отметили, зарплатная карта открывается на основании решения руководства предприятия. Сотрудников просто ставят перед фактом, в каком финансовом учреждении им будет открыт счет для выплаты заработной платы. Для ее оформления клиент, как правило, не обращается в банк.

Бухгалтерия централизовано предоставляет все документы по сотрудникам, которые необходимы для данной процедуры. После того, как карты эмитированы, их выдают сотрудникам и подписывают с ними все документы. Выпуск зарплатной карты для клиента абсолютно бесплатный. Все комиссии оплачивает предприятие.

Чтобы оформить дебетовую карту, клиент лично обращается в отделение банка. Он предоставляет свой паспорт и оплачивает комиссию за ведение счета.

И зарплатная, и дебетовая карты являются именными, а для их эмиссии банку потребуется около 10 рабочих дней

Какая услуга выгоднее

Итак, мы уже знаем, чем отличается дебетовая карта от зарплатной,но какая из карт более выгодная? Зарплатная карта имеет такие же функциональные возможности, как и дебетовая.

К преимуществам дебетовой карты можно отнести:

- начисление повышенных процентов на остаток средств на счету;

- доступность средств для расчетов;

- держатель «пластика» может использовать его для оплаты коммунальных платежей, внесение взносов по кредитам, совершать расчеты в интернете и торговой сети, выводить на нее средства с электронных кошельков, пополнять счет мобильного телефона;

- карты автоматически подключаются к онлайн-банкингу, что значительно упрощает процесс совершения операций.

Но по данному продукту установлена ежемесячная комиссия за обслуживание, ее размер указан в тарифах каждого банка. Чем выше класс «пластика», тем он дороже в обслуживании.

Открытие и пользование зарплатной карты абсолютно бесплатно для ее владельца. Оплату всех комиссий берет на себя предприятие. Обслуживание на льготных условиях – основное преимущество зарплатной карты по сравнению с дебетовой.

Также к плюсам продукта можно отнести:

- карты возможно использовать для расчетов за границей;

- отсутствуют комиссии за зачисление и снятие средств со счета;

- возможность подключения кредитной линии под минимальный процент и без предоставления справки о доходах;

- владельцы зарплатных карт всегда могут рассчитывать на получение кредита на большие суммы на льготных условиях.

Но есть одно правило, о котором должен знать каждый держатель зарплатной карты. Если вы уже не работаете на предприятии, то обязательно должны обратиться в банк и написать заявление на закрытие карты. Бухгалтерия уведомляет банк о вашем увольнении. На основании этого письма зарплатная карта переводится на частные условия обслуживания.

Соответственно банк списывает комиссию за ведение счета согласно действующих тарифов. Если вовремя не закрыть карту, то можно получить огромный «минус» по своей же зарплатной карте. Знали вы о нем или нет, но погашать долг все-равно придется Поэтому будьте внимательными и закрывайте карту, если ей не планируете пользоваться в будущем.

Какую бы карту вы не открыли, очень важно соблюдать определенные правила безопасности. Во-первых, никогда не носите карту вместе с пин-кодом. Во-вторых, никому не сообщайте номер карты, СV-код и срок ее действия. В-третьих, если карта украдена или утеряна, сражу же ее заблокируйте. Эти простые действия позволят вам защитить свои сбережения от мошенников.

calculator-ipoteki.ru

как устроена и как поменять

Выводы

- Платить зарплату дорого.

- Зарплатная карта удобна бухгалтеру, работодателю и банку.

- Скорее всего, зарплатная карта — не очень.

- Если у вас проблемы с долгами, лучше не получать зарплату в том же банке, в котором у вас кредит.

- Хорошие зарплатные проекты существуют.

- Зарплатной можно сделать любую карту.

Доводилось ли вам переходить ночью железнодорожные пути, чтобы добраться до своего банкомата? Если нет — не начинайте. Это интересно только в первый раз.

Саша Рай

издатель

Два раза в месяц работодатель платит вам зарплату. Деньги приходят на дебетовую карту — ее называют зарплатной. Если вам не повезло с зарплатным банком, эта карта может вас подвести — и дело не только в банкоматах.

Откуда берутся зарплатные карты

Почти все фирмы в России обслуживаются в банках. Банки принимают и отправляют за них деньги, помогают платить налоги и обрабатывать наличные. Это РКО — расчетно-кассовое обслуживание.

Два раза в месяц фирмы должны платить сотрудникам аванс и зарплату. Для этого нужно либо выдать деньги наличными из кассы, либо перечислить их на расчетный счет сотрудника. В обоих случаях нужен банк.

Любая платежная операция чего-то стоит. Чтобы выдать зарплату наличными, работодатель «покупает» эти наличные у банка за процент. Чтобы перевести деньги безналом, работодатель платит от 15 до 150 рублей за платежку. Если у фирмы 100 сотрудников, которым нужно в сумме выдать 5 миллионов рублей, то от 5 до 50 тысяч рублей фирма отдаст банку. В год набежит несколько сотен тысяч рублей.

Естественно, фирма захочет сократить эти расходы. Тут и появляются зарплатные проекты.

Что это такое

Зарплатный проект — это банковская услуга для работодателей. Банк предлагает открыть сотрудникам специальные внутренние счета и выплачивать зарплаты на них. К этим счетам привязываются зарплатные карты.

Для работодателя это дешево или бесплатно. Банк обслуживает эти счета и карты за свой счет.

Зарплатный проект удобен бухгалтеру: чтобы выплатить зарплату сотне сотрудников, ему достаточно оформить одну платежку, а не сто. Это проще, чем возиться с каждым сотрудником по отдельности. Это безопаснее, чем расплачиваться наличкой.

Зарплатный проект удобен фирме: меньше затраты на банк, не нужен отдельный зарплатный бухгалтер, не нужно возить наличку из банка в офис и хранить ее в сейфе за стальной дверью.

Зарплатный проект выгоден банку: у него больше клиентов, больше операций по картам, больше денег на счетах.

Как работодатели экономят на зарплатных картах

Бизнесу не так важно, в каком банке он обслуживается: главное, чтобы это было дешево и удобно. Поэтому часто работодатели выбирают банк не за бренд, инфраструктуру или технологии, а потому, что в нем дешевые платежки. Если ваш работодатель экономит на банке, то и зарплатная карта у вас будет экономная.

Для сотрудников это может означать, например, что единственный банкомат, где можно снять зарплату без комиссии, стоит посреди Битцевского парка. Или что у вас не будет интернет-банка или мобильного приложения.

Чтобы сэкономить на зарплатных клиентах, вместо «Мастеркарда» и «Визы» банк может выдать «Маэстро» или «Визу-электрон»: эти карты дешевле в обслуживании, но у них и меньше возможностей. Их не будут принимать многие интернет-магазины и терминалы, они могут не работать за границей, в них может не работать «3-Д-секьюр». В них редко встречается кэшбэк и процент на остаток.

|  |

| ✔ Снять наличные | ✔ Снять наличные |

| ? Получить перевод с другой карты | ✔ Получить перевод с другой карты |

| ? Расплатиться в России | ✔ Расплатиться в России |

| ✘ Расплатиться за границей | ✔ Расплатиться за границей |

| ✘ Забронировать отель | ✔ Забронировать отель |

| ✘ Расплатиться в интернете | ✔ Расплатиться в интернете |

✔ Снять наличные

? Получить перевод с другой карты

? Расплатиться в России

✘ Расплатиться за границей

✘ Забронировать отель

✘ Расплатиться в интернете

✔ Снять наличные

✔ Получить перевод с другой карты

✔ Расплатиться в России

✔ Расплатиться за границей

✔ Забронировать отель

✔ Расплатиться в интернете

Снять наличные с зарплатной карты обычно можно без проблем в любом банкомате, но без комиссии — только в «родном». Некоторые банки объединяются в союзы и создают сети банкоматов: например, «Альфа-банк» дружит с «МДМ-банком», «Газпромбанком», ПКБ, ПСБ и еще четырьмя банками.

Как заработать на Tinkoff Black

Если у вас карта Tinkoff Black, то любой банкомат вам «родной». Снятие от 3000 Р — бесплатно в любом банкомате

Если снимать наличные во вражеском банкомате, то с вас могут взять комиссию. В студенчестве, когда университет присылал нам стипендию на карты «Маэстро», одно неосторожное снятие в стороннем банкомате стоило мне дополнительных 99 рублей. Снимаешь сто рублей на пельмени, а тратишь двести. Чтобы уменьшить урон от комиссии, мы старались снимать сразу помногу.

Как банки зарабатывают на зарплатных картах

Как правило, зарплатная карта обслуживается бесплатно, поэтому банки зарабатывают на клиентах другими способами.

Банк может подключить вам платные услуги: смс-банк или страхование. Такая услуга может стоить условные пять рублей в день, но в месяц будут набегать сотни. Чтобы отключить такую услугу, придется ехать в банк лично. Не каждый зарплатный клиент готов на такие жертвы, на что банки и рассчитывают.

В особых случаях банки насильно добавляют к зарплатным картам кредитную. Если работник финансово неграмотный, он может перепутать одно с другим, влезть в долги и проценты. Если вам при поступлении на работу выдали две карты, скорее всего, одна из них кредитная. Вы имеете право не принимать ее и не подписывать кредитный договор.

Если карта одна, то банк может подключить к ней овердрафт: если вы случайно уйдете в минус, потом будете платить банку проценты.

Может ли банк изъять деньги с зарплатной карты в счет кредита?

Да. Если у вас долг по кредиту, банк может его взыскать в счет зарплаты.

Допустим, у Ивана была кредитка в «Совокбанке». В кризис Ивана уволили, он не смог вернуть долг, у него накопились проценты и пени. Через полгода Иван нашел новую работу. Ему выдали зарплатную карту — того же «Совокбанка». Но это отдельный счет и отдельный договор, не связанный с кредитом Ивана.

Приходит аванс, но вполовину меньше, чем Иван ожидал: «Совокбанк» вытащил часть долга из зарплаты. Со следующей зарплатой будет то же самое, пока Иван не рассчитается по долгам.

Юридически это называется «безакцептное списание». Действия банка в таком случае правомерные, решения суда не нужно. Интернет завален жалобами людей, которые нарвались на эту проблему.

Что делать, если нет денег платить за кредит

Исключения

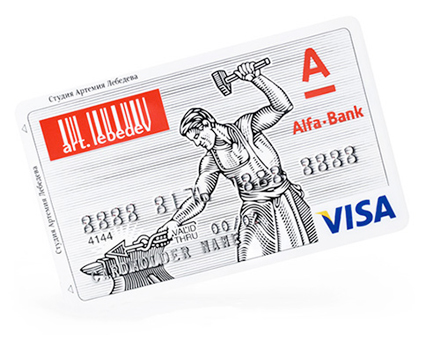

В каждом банке свои условия зарплатных карт. Иногда работодатель тратится на дорогой зарплатный проект: например, студия Артемия Лебедева выдавала сотрудникам зарплаты на карты «Альфа-банка» высокого класса с авторским дизайном.

Зарплатная карта сотрудника студии Артемия Лебедева

Зарплатная карта сотрудника студии Артемия ЛебедеваВ Тинькофф-банке есть зарплатный проект на базе дебетовой карты Tinkoff Black. Это карта с высоким уровнем обслуживания, кэшбэком, бонусами и мобильными приложениями. И чтобы пользоваться зарплатным проектом Тинькофф-банка, необязательно в нем обслуживаться — можно просто отправлять одну платежку из своего банка.

Как заработать на Tinkoff Black

Зарплатная карта Тинькофф-банка — это обычная карта Tinkoff Black со всеми бонусами

Зарплатная карта Тинькофф-банка — это обычная карта Tinkoff Black со всеми бонусамиКак поменять зарплатную карту

Раньше было так: какую карту выдали на работе, туда и получаешь зарплату. В интернете это называли «зарплатным рабством»: банк выбирали не вы, а ваш работодатель.

В 2015 году закон улучшили: теперь можно попросить работодателя перечислять деньги в тот банк и на ту карту, которые вам удобны. В статье трудового кодекса всё предельно однозначно:

«Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня выплаты заработной платы».

К сожалению, начислять зарплату на другую карту — большая головная боль для бухгалтера и руководителя фирмы. В следующей статье расскажем, как с этим быть.

journal.tinkoff.ru

Чем отличается дебетовая карта от зарплатной: обзор, отличия, преимущества

Пластиковые карты очень быстро стали популярны в последнее время и полностью заменили наличный расчет и упростили нам жизнь. В основном большая часть населения пользуется именно дебетовыми картами, так как на ней можно без проблем хранить свои средства и тратить как ты хочешь. Сегодня мы поговорим – что такое зарплатные дебетовые карты, какие есть у нее плюсы и минусы? И чем отличается дебетовая карта от зарплатной?

Отличие дебетовой карты от зарплатной

Отличие дебетовой карты от зарплатнойЧто такое зарплатный проект?

Прежде чем рассказать вам: «что такое зарплатная дебетовая карта?» – нужно рассказать на каком основании их выдают в любом банке. Зачастую в последнее время практически все организации перечисляют зарплаты непосредственно на карточки своих работников – это не только безопасно, но и удобно.

Но чтобы полностью автоматизировать данный процесс, нужно заключить договор по зарплатному проекту с любым банком. Практически все нынешние банки предоставляют услугу «Зарплатного проекта».

Данная услуга заключается в том, что между вашей организацией, а также банком подписываются доверительные и партнерские отношения, в том, что вы используете дебетовые зарплатные карточки именно этого банка.

Также перед оформлением зарплатного проекта организация может запросить дополнительные условия, которые будут удобны как работникам организации или компании, так и самой компании. Давайте рассмотрим все плюсы «Зарплатного проекта»:

- Автоматизированное зачисление зарплаты – теперь работникам не нужно стоять в очереди в кассу и ждать свою зарплату.

- Не нужно тратить деньги на инкассацию, чтобы сохранить и защитить деньги работников.

- Значительно сильно снижается нагрузка на бухгалтерию, так как вам всего лишь нужно подать нужные документы в банк, и зарплата практически мгновенно перечислится на карты всех сотрудников.

- Огромные плюсы при использовании не просто дебетовых карт. А именно зарплатных, о которых мы расскажем чуть ниже.

Отличие зарплатной карты от дебетовой

Дебетовая карта – это пластиковая банковская карта с реквизитами, к которой привязан дебетовый или накопительный счет, на котором вы можете хранить ваши деньги. Дебетовая карта позволяет вам делать различные переводы, делать покупки как в магазинах, так и через онлайн в интернет-магазинах, оплачивать услуги ЖКХ и много чего еще.

Зарплатная банковская дебетовая карта – это та же дебетовая карта, только выдается она на основании зарплатного проекта в организации, в которой вы работаете. Сильно отличаются они только в том, что простую дебетовую карту вы можете оформить в любом банке, а зарплатную, только если у вас есть зарплатный проект с определенным банком.

Также к отличиям можно отнести то, что у зарплатной карточки более выгодные условия. Обычно банк старается предоставить работникам организации интересные бонусные и скидочные программы, подключенный кэшбэк и процент на остаток по счету.

Вы конечно можете отличиться и не получать данную карту, но тогда у вас не будет таких привилегий как у работников, которые уже оформили зарплатную карту. Также вы сможете в будущем оформить кредиты или кредитные карты на индивидуальной основе с очень выгодными условиями с пониженной кредитной ставкой и увеличенным лимитом по средствам.

В общем можно сказать, что зарплатная карта просто относится к виду дебетовых карт, которые выдаются только при зарплатном проекте. Многие банки также выдают целую серию зарплатных карт, отличающихся по статусу.

Вы можете получить как обычную классическую карту, так и золотую или даже платиновую. Но чтобы оформить данную карту в рамках зарплатного проекта, у вас должна быть определенная заработная плата.

Также в дополнение многие банки предлагают подключить СМС-банкинг совершенно бесплатно.

С данной услугой вы всегда будете в курсе сколько денег осталось у вас на счете, вы всегда будете знать куда именно и сколько именно вы потратили при покупке либо при переводе. Зарплатная дебетовая карта очень удобная для получения зарплаты и других пособий от вашей организации.

Загрузка...

Загрузка...cartoved.ru

Чем отличается дебетовая карта от зарплатной

- Зарплатный проект - что означает это словосочетание?

- В чем отличие дебетовой карты от зарплатной и чем они похожи?

- Можно ли оформить дебетовую карту при наличии зарплатной?

Пластиковый платежный инструмент сегодня есть в кошельке у каждого взрослого россиянина. Кто-то получает на карточку ежемесячную зарплату или пенсию, кто-то хранит на ней сбережения, а кто-то пользуется заимствованными у банка средствами, зачисленными на кредитную карту. Ниже речь пойдет о том, чем отличается дебетовая карта от зарплатной, есть ли схожие характеристики у них, в чем плюсы и минусы для пользователя каждой разновидности пластика.

Зарплатный проект - что означает это словосочетание?

Договор об открытии и сопровождении зарплатного проекта, ведении расчетно-кассового обслуживания с финансовой организацией заключает предприятие наниматель. Банк выбирает сам наниматель, это может быть Сбербанк, ВТБ, Совкомбанк и любая другая организация. В свою очередь, работник может выбрать финансовую организацию по своему желанию и письменно уведомить об этом нанимателя. Но это, скорее, исключение из правила.

Сотруднику выдается пластиковая карточка, на которую наниматель в установленном порядке зачисляет все выплаты:

- заработную плату;

- премию;

- отпускные и командировочные выплаты;

- социальные пособия;

- и другие начисления.

Тарифы пользования картой устанавливает банк, тип карты и ее функционал обычно согласовывается с будущим пользователем.

В чем отличие дебетовой карты от зарплатной и чем они похожи?

Если рассматривать внешние данные, то все карточки похожи друг на друга. На лицевой стороне каждой из них указан номер карты, фамилия и имя владельца, срок действия в формате месяц/год. Они могут отличаться:

- дизайном;

- принадлежностью к определенной платежной системе;

- наличием/отсутствием бонусов;

- премиальностью;

- функционалом.

Если детально рассматривать, чем отличается дебетовая карта от зарплатной, то есть существенные отличия. Начнем с того, что дебетовая карточка используется владельцем для накопления и сохранения средств. К ней привязан накопительный или сберегательный счет, на который пользователь может самостоятельно переводить средства. Особенности карты:

- нет ограничения на сумму пополнения;

- карта может быть использована для расчетов, доступно снятие наличных в банкоматах;

- в распоряжении владельца карты вся сумма, зачисленная им на счет, за исключением минимального остатка;

- некоторые дебетовые карты можно открывать в рамках зарплатных проектов.

В таблице приведен сравнительный анализ трех дебетовых карт Сбербанка, из которого видно, что в своем ряде они тоже отличаются друг от друга, есть существенное различие в тарифах обслуживания.

№ п\п | Условия банка | Классическая карта Visa | Дебетовая карта Visa Platinum | Карта Аэрофлот Visa Classic |

1 | Оформление в рамках зарплатного проекта | Возможно | Нет | Возможно |

2 | Валюта | RUB, USD, EUR | RUB | RUB, USD, EUR |

3 | Размер годового обслуживания, рублей | 750 | 15 000 | 900 |

4 | Среднесуточный лимит на снятие наличных, рублей | 150 | 500 | 150 |

5 | Стоимость дополнительных услуг | 600 | 2500 | 450 |

По сути, зарплатные карточки можно характеризовать также, они тоже отличаются годовым обслуживанием, доступными для расчетов валютами. В чем же тогда разница между дебетовой и зарплатной картой? По-порядку:

- зарплатную карту выдает банк-партнер нанимателя, а дебетовую нужно заказать в банке, подав письменное заявление;

- процедура оформления зарплатной карты не касается работника, наниматель централизованно передает банку сведения и все нужные документы в банк;

- зарплатная карта (чаще всего) отличается более выгодными условиями пользования. Речь идет о возможности оформить овердрафт, получить скидку в несколько процентов при оформлении кредита в банке, который выдал карточку, о реализации бонусных программ участникам зарплатных проектов и других возможностях;

- зарплатные карты банки выдают бесплатно, а при заказе дебетовой карты, предъявляют сумму к оплате за оформление и выдачу;

- на остаток, образовавшийся на зарплатной карте на конец месяца, банки часто начисляют повышенный процент.

Можно ли оформить дебетовую карту при наличии зарплатной?

Начнем с того, что пользователь может получить оба этих вида карт в одном банке. Дебетовая карта оформляется по заявительному принципу при минимальных требованиях к получателю. В перечне требований:

- российское гражданство;

- возраст 18+;

- регистрация в районе нахождения банка;

- наличие действующего паспорта.

Есть только один нюанс. Если у клиента есть дебетовая и зарплатная карта разница будет в прикрепленных к ним счетам: накопительный (дебетовая) и зарплатный. Пользователь может самостоятельно совершать переводы между этими счетами через системы интернет- банк или мобильный банк.

Иногда в роли дебетовой карточки выступает одна из банковских карт, выданных в рамках зарплатного проекта. Банк может изначально предложить пакет, состоящий из нескольких карт или по заявлению клиента выпустить одну-две дополнительные карты для родственников. По каждой из дополнительных карт клиент может определить лимит расходования средств за конкретный период времени.

bankiros.ru