Что такое виртуальная карта Visa и MasterCard? Виртуальная карта это

Виртуальные кредитные карты что это такое и как пользоваться

Некоторые банковские организации, электронные платежные системы предлагают оформить гражданам России виртуальную карту. Данная карта не сможет заменить классическую кредитку или дебетовую карту. Виртуальную карту, скорее всего можно считать дополнительным элементом основной карточки клиента.

Некоторые банковские организации, электронные платежные системы предлагают оформить гражданам России виртуальную карту. Данная карта не сможет заменить классическую кредитку или дебетовую карту. Виртуальную карту, скорее всего можно считать дополнительным элементом основной карточки клиента.

Виртуальные карты — что это такое

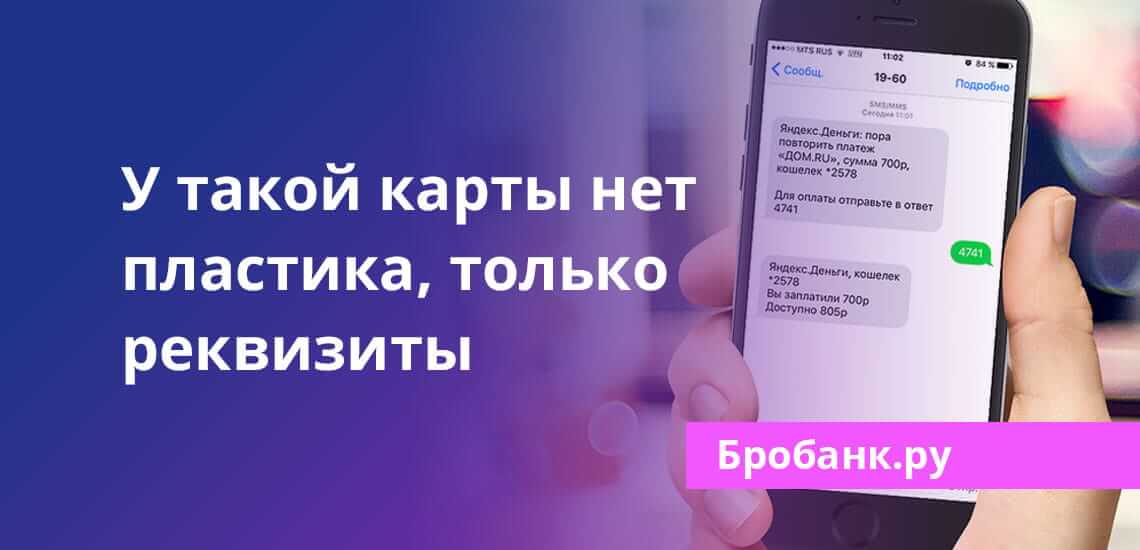

Существенное отличие от привычной платежной карты — отсутствие материального носителя. Оформив карточку, владельцу предоставляют лишь реквизиты платежного инструмента: номер виртуальной карты, информация о картодержателе, период действия карточки, секретный код cvc2 или cvv2, физического носителя попросту нет. Таких сведений вполне достаточно для оплаты товаров в online режиме. Internet-магазины, торговые онлайн-сервисы принимают платежи виртуальными карточками без ограничений.

Поскольку виртуальные карты не предполагают выпуск физического носителя, ПИН-код к карточке не нужен. Платежный инструмент фиксируется в базе банковской организации, предназначен только для онлайн-оплаты. Если сравнивать виртуальные карточки с обычным пластиком, существуют некоторые ограничения:

- В offline-режиме воспользоваться нельзя — в обычном супермаркете таким платежным инструментом оплатить покупку не получится.

- Снимать наличные с карты нельзя, даже если по карте установлен кредитный лимит.

- Не предусмотрена возможность денежных переводов на другие карточки.

- Картой нельзя оплачивать услуги или пополнять счета мобильных.

- Срок действия виртуальной карты не превышает 12 месяцев.

Перевести средства можно лишь с некоторых виртуальных карт, но перевод выполняется только за счет собственных денежных средств. Кредитный лимит владелец карточки может потратить только на онлайн-покупки. Банковская организация выдает пользователю реквизиты платежного инструмента, с помощью которых держатель виртуальной карточки может совершать платежи в соответствии с политикой банка, согласно пользовательскому соглашению.

Несомненный плюс любой виртуальной карты это то что при онлайн платежах не нужно «светить» данные своей физической карты. Т.е. лучше всего заводить виртуальную карту именно для онлайн платежей. И не держать на ней постоянно средства. В этом случае даже если данные этой карты каким то образом «утекут» не возникнет ни каких проблем, т.к. на карте все равно нет средств. А замена виртуальной карты минутное дело!

Как пользоваться виртуальной кредитной картой

Алгоритм пользования и функционирования виртуальных карт схож с механизмом работы обычных карточек. Клиенту необходимо обратиться в банк для оформления виртуальной кредитки. Банковская организация рассматривает заявление и одобряет выдачу карточки, кредитный лимит на которой составляет 50 тысяч рублей.

Активировав карту, владелец может совершить покупку в любом онлайн-магазине. Ни категория товара, ни тип магазина не влияет на процедуру внесения платежа, даже если используется стандартная кредитка. Процесс дистанционного приобретения товаров происходит таким образом:

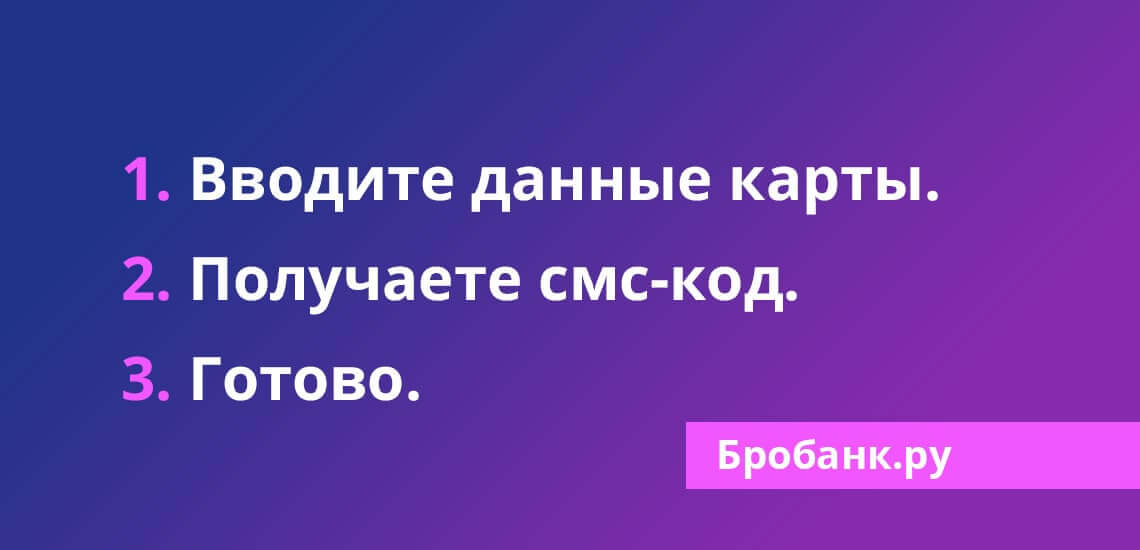

- Необходимо указать реквизиты карточки. Заполняются поля: номер карты, данные о владельце, срок действия и cvc2 или cvv2-код.

- Подтверждается выполнение транзакции.

- Активируется покупка.

Как при оплате классической кредиткой, так и виртуальной заполняется идентичная информация. Для пользователей виртуалок при оформлении покупок нет никаких неудобств.

Все транзакции, проводимые с помощью виртуальных карточек, подтверждаются паролем. Совершая покупки в интернете, системой предлагается заполнить поле с проверочным смс-кодом, который высылается владельцу на привязанный номер мобильного телефона. После подтверждения операции, выполняется списание с баланса карты суммы покупки.

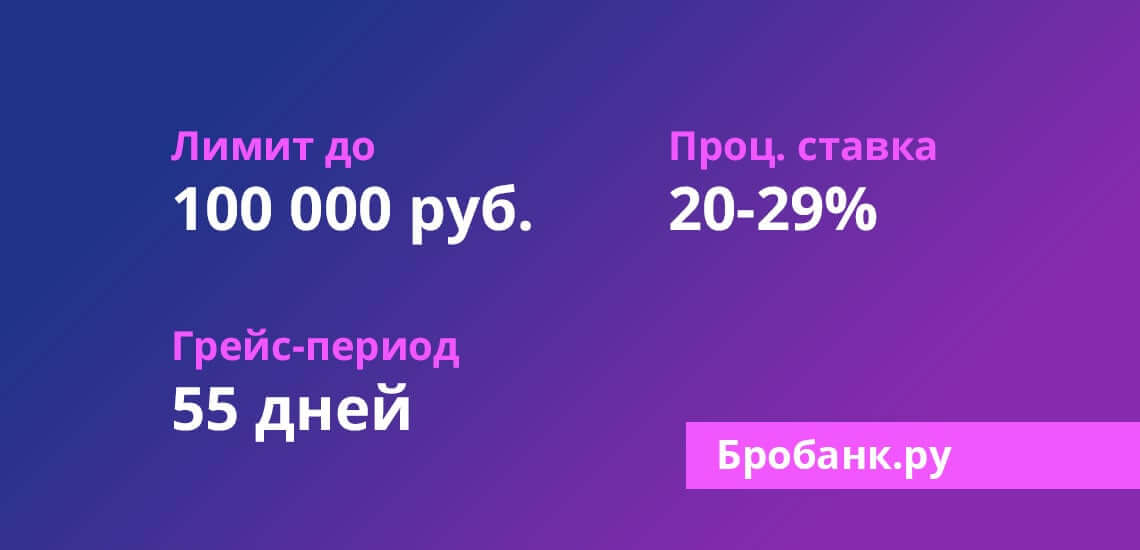

Если банк выдает карточку с кредитным лимитом, то у большинства виртуальных карт предусмотрен льготный период кредитования, длительность которого составляет до 55 дней. За это время владельцу карты необходимо внести на счет потраченную сумму. Если возврат денег выполнен в установленный срок, платить проценты не придется. Картодержателям такой алгоритм использования кредитных средств вполне привычен.

Льготный период, кредитный лимит, проценты

Условия пользования виртуальной карточкой, процентную ставку, лимит кредитных средств банк устанавливает индивидуально для каждого физического лица. У каждого банка беспроцентный период пользования заемными средствами может отличаться, но в среднем грейс период составляет 55 дней.

Кредитный лимит у большинства карточек не превышает 100000 в рублях. Несколько крупных кредитных учреждений, таких как Alfa-Bank, Промсвязьбанк, Россельхозбанк выпускают виртуальные карточки с увеличенным кредитным лимитом. Владельцы виртуалок могут рассчитывать на 300000 рублей.

Процент за использование кредитного лимита аналогичен стандартным тарифным планам. Процентная ставка составляет 20-29% на начальном этапе. Постепенное снижение процента возможно при постоянном использовании карты, с учетом правил банка.

Как пополнить виртуальную карту

Поскольку оформляются такие карточки и используются только в онлайн режиме, пополнение платежного инструмента возможно только дистанционно. Пользователи интернет-банкинга могут пополнить баланс виртуальной карты с любой дебетовой или кредитной карточки без особых усилий. Необходимо просто указать номер карточки для выполнения транзакции.

Кроме пополнения виртуалки с помощью перевода с других карточек, картодержатель может внести деньги на баланс через электронный кошелек, системы денежных переводов (Золотая Корона, Контакт, Лидер), в салонах связи (Мегафон, МТС, Beeline, Связной, Евросеть) или переводом с банковского счета.

Если виртуальная карточка выдана кредитным учреждением, внести деньги на счет можно через кассу банковской организации в наличной форме. По некоторым виртуалкам возможно пополнение баланса со счета мобильного телефона.

Самые популярные виртуальные карты

Несмотря на то, что среди банковских продуктов, это сравнительно новый платежный инструмент, карточка стала популярной среди россиян. Благодаря множеству преимуществ картой пользуется все больше граждан России. Предложений от кредитно-финансовых учреждений на сегодняшний день много, но лишь несколько виртуальных карточек наиболее популярны. К ним относятся:

- Kviku виртуальная кредитная карта — выдача за 30 секунд.

- Карта Киви Банка — до 70 тысяч в рублях.

- Онлайн-карта от Почта Банк — дебетовая.

- Карточка Yandex-Money — дебетовка (привязка к виртуальному счету).

- Онлайн кредитка от Альфа-Банк — устанавливается банком индивидуально

- Online-Карта МТС — до ста тысяч в рублях.

- Карточка от Промсвязьбанка — до 300000 рублей.

- Карта, выпущенная Россельхозбанком — назначается в индивидуальном порядке.

- Webmoney-карточка — до 14900 рублей.

- VirtuCard от Русского Стандарта — до 15000 рублей.

- WebCard Газпромбанка — дебетовая.

Оформляется любая из этих карточек по паспорту, дистанционно. На оформление пользователю потребуется всего несколько минут. Владельцы карт могут получать разнообразные бонусы, имеют возможность присоединиться к программам, с помощью которых можно накапливать баллы. С помощью виртуалки выгодно совершать покупки у партнеров банка. Партнерская сеть у каждого из российских банков довольно обширна.

Еще одним преимуществом является возможность подключения к программе Cashback, когда за каждую покупку банк будет возвращать картодержателю определенную сумму. Процент возврата устанавливается индивидуально. По некоторым из карточек предусмотрено использование систем Apple Pay, Samsung Pay.

Понравился пост? Поделись с друзьями!

Читайте также:

credityem.ru

Что такое виртуальная банковская карта?

Оплата в интернете требует принятия максимальных мер безопасности от мошенников. И в то же время жизнь современного жителя мегаполиса практически невозможна без возможности интернет-оплат: покупки билетов в магазинах, оплата коммунальных и других услуг и т. д. Виртуальная банковская карта позволит минимизировать риски клиента, так как, в отличие от обычного банковского пластика, не существует физически и не имеет реквизитов.

Особенности виртуальных карт

Чтобы использование карты не доставляло сложностей и проблем, необходимо разобраться, что такое виртуальные банковские карты и каковы условия их использования.

Чтобы понять принцип действия карты, достаточно представить обычный пластик, выпущенный банком, который используется для выполнения различных финансовых операций. Отличие лишь в том, что все функции обычной карточки выполняет виртуально созданная карта, реквизиты которой остаются неизвестными.

Основные характеристики виртуальной карты:

- есть номер карточки;

- установлен срок действия;

- карта привязана к конкретному владельцу;

- имеется код безопасности CVC2;

- может использоваться в привязке к основному банковскому пластику или отдельно;

- предусмотрены ограничения лимита операций, препятствующие совершению крупных трат.

Ввиду чрезвычайной востребованности крупнейшие банки уже успешно используют виртуальные карты для погашения кредитов своих клиентов и предоставления банковских услуг с помощью интернета.

К преимуществам данных карт относят легкость создания (доступны варианты оформления в офисе банка, через банкомат, терминал, онлайн-сервис), а также возможность проведения платежей по всему миру, без ограничений какими-либо государствами.

К недостаткам виртуальных вариантов относят краткосрочность периода действия и возможные сложности с повторным пополнением, что вынуждает выпускать новую карточку.

Как получить?

Способ оформления определяется в зависимости от того, кто организует выпуск:

- в отделении;

- через устройства самообслуживания кредитной организации;

- через личный кабинет при подключенном интернет-банкинге.

Процедура получения довольно проста и занимает считанные минуты. В качестве требований банк выдвигает следующие характеристики держателя кредитной виртуальной карточки: дееспособность, трудоспособный возраст, наличие постоянной регистрации и официальное трудоустройство.

Принцип работы

Клиент банка может заказывать множество виртуальных средств, прикрепленных к обычному пластиковому банковскому продукту.

Основное предназначение – проведение оплат, расходных операций посредством интернета. К таким операциям может быть отнесена любая интернет-покупка, оплата услуги онлайн, пополнение кредитного счета.

Исключительная безопасность связана с ограничением сферы ее использования – никаких оплат в кафе, супермаркетах и т. д. К тому же продавец, получивший оплату таким способом, не сможет определить ее реквизиты. Владеть этой информацией будет только держатель. Так как для оплаты в интернете требуются только реквизиты, этих сведений будет достаточно, чтобы провести нужные перечисления.

Популярные варианты

Выпуская виртуальные банковские карты, каждая финансовая организация преследует свои цели: для организации погашения кредита, использования безналично кредитных средств, обеспечения максимума безопасности. В зависимости от этого будут различаться условия выпуска и использования виртуального платежного инструмента.

Сбербанк

В арсенале предложений крупнейшего банка России два вида виртуальных продуктов – платежные системы «Виза» и «МастерКард».

Выпуск организуется на следующих условиях:

- обслуживание 60 рублей/год;

- привязка к основной обычной карточке;

- подключенный мобильный и интернет-банк;

- срок действия – 3 года;

- максимальная сумма для проведения операций – 300 тысяч рублей;

- доступна привязка к электронному кошельку.

Услуга имеет территориальные ограничения по выпуску – она возможна только для клиентов столичного региона.

Яндекс.Деньги

Повысить комфорт при использовании «Яндекс-кошелька» призван выпуск специальной виртуальной карточки от платежной системы «МастерКард».

Условия выпуска:

- Бесплатная выдача в течение 3 секунд.

- Срок действия – один год.

- Действует привязка счета к номеру мобильного, исключая анонимные оплаты.

- Максимальный одноразовый лимит – 15 тысяч рублей и 40 тысяч за месяц.

- Для именных кошельков расходные операции разрешаются на сумму до 60 тысяч однократно или 200 тысяч в месяц.

- Идентифицированные пользователи могу оплачивать покупки и переводить средства в пределах 250 тысяч рублей в сутки или 6 млн в месяц.

- Пополнение бесплатно через сеть «Связной», «Евросеть» и отделения Сбербанка.

- Вывод на обычную карточку или интернет-кошелек с взиманием 3-процентной комиссии и 15 рублей дополнительно, но не менее 100 рублей.

- Действие ограничено 1 годом.

Qiwi

Одной из наиболее распространенных является виртуальная карта от «Киви». Платежной системой, используемой для перечислений по карте, служит Visa.

Держатель кошелька «Киви» может завести несколько виртуальных продуктов с минимальным лимитом 300 руб. и максимальным до 30 тысяч рублей. Возможен выпуск для оплаты в валюте с лимитом средств 10-1 000 долларов США.

Карточка создается не бесплатно – от 25 рублей или от 1 доллара, если оплаты планируются в валюте США.

Промсвязьбанк

Действие карточки Промсвязьбанка – до 2 лет. Заказ виртуальной карты гарантирует получение различных бонусов, накапливаемых при оплате по карточке с дальнейшим обменом их на награды. Банк заботится о безопасности клиентов, предлагая подключение сервиса 3D-Secure.

Блокировка и разблокировка карты происходит по желанию держателя через личный кабинет на сайте или звонок на горячую линию.

Карточку можно получить, отправив заявку через личный кабинет или посетив отделение.

На обработку запроса и подготовку виртуальной карты банку необходимо не более 5 дней, а процесс выдачи организован при личном визите держателя.

Альфа-Банк

Специально для своих клиентов, желающих проводить оплаты через интернет с повышенными мерами безопасности, а также для погашения кредита, банк предлагает использовать виртуальные продукты.

При совершении платежей не участвуют реквизиты настоящего банковского пластика. Выпуск на основе платежной системы MasterCard происходит без создания физического носителя с оплатой 49 рублей. За годовое обслуживание комиссия не взимается, а открытие карточки доступно через интернет-приложение «Альфа-Клик».

Для оформления виртуального пластика достаточно иметь открытый счет в Альфа-Банке либо являться держателем обычной пластиковой карточки, эмитированной кредитной структурой.

Рекомендации по использованию

Следующие меры безопасности и советы по использованию сделают работу с карточкой по проведению безналичных платежей особенно удобной и безопасной:

- Ни под каким предлогом реквизиты виртуальной карточки не должны становиться известны посторонним, как и данные об обычном пластиковом продукте. Не допускается диктовка их по телефону, отправка электронным сообщением и т. д. Информация строго конфиденциальна, так как открывает доступ других лиц к финансам держателя.

- Прежде чем совершать оплату онлайн, необходимо удостовериться, что интернет-магазин имеет хорошую репутацию и ему можно доверять. В связи с огромным числом случаев мошенничества в сети следует проверить информацию о продавце, прежде чем отправлять по его реквизитам средства. Дело в том, что фишинговые (поддельные) сайты появляются в больших количествах и имитируют работу наиболее известных интернет-продавцов.

- Не рекомендуется держать в виртуальном режиме крупные суммы – нужно следить, чтобы средства на счету были достаточны для текущих покупок в течение ближайшего времени.

- Наличие подключенной услуги СМС-оповещения позволит контролировать расход по карте по каждой операции и знать обо всех списаниях.

Использование банковских карт, выпущенных на пластике, предоставляет широкие возможности по оплатам, однако в ряде ситуаций от их применения лучше отказаться. Когда совершаются оплаты по реквизитам малоизвестных интернет-продавцов всегда присутствует риск встречи с мошенниками, которые попытаются воспользоваться средствами покупателя. Использование виртуальных карт попросту исключает возможность несанкционированного доступа к финансам человека. Знание основных правил работы с виртуальной картой позволит спокойно совершать платежи в интернет-пространстве, не беспокоясь о своей финансовой безопасности.

Смотрите также:

kredit-blog.ru

Что такое виртуальная кредитная карта и как ей пользоваться

Ряд банков и платежных систем предлагают потенциальным клиентам относительно новый продукт — виртуальную карту. Такие карты не являются альтернативой «классическим» пластиковым картам. Это, скорее, дополнительный платежный инструмент к основной карте клиента.

Первые виртуальные карты выпускались как дебетовые — то есть, пользователь мог оформить виртуальную карту только для распоряжения собственными средствами. Позднее для оформления стали доступны карты с кредитным лимитом и льготным периодом — по типу самой обычной кредитки.

Виртуальные карты — что это такое

Основным отличием от стандартной банковской карты является отсутствие физического носителя. После оформления пользователь получает только реквизиты карты: номер, данные держателя, cvc2/cvv2 коды, срок действия. Этой информации достаточно для осуществления покупок в любых интернет-магазинах и на торговых онлайн-площадках.

По причине отсутствия физического носителя, по таким картам не предусматривается использование пин-кода. Карта числится в базе банка, и предназначается она только для покупок в интернете. Ограничения, отличающие большинство виртуальных карт, следующие:

- Не предусматривается использование в оффлайн режиме — картой не получится расплатиться в обычном магазине.

- Не доступны операции по снятию наличных — даже при наличии кредитного лимита с такой карты нельзя снять наличные.

- Отсутствие возможности совершения переводов.

- С карты не получится оплатить услуги, пополнить баланс мобильного телефона.

- Относительно небольшой срок действия — до 1 года.

По некоторым картам допускается совершение переводов, но только за счет собственных средств. Использование кредитного лимита предусматривается только для совершения онлайн-покупок. Банк предоставляет пользователю реквизиты по карте, при помощи которых он может пользоваться продуктом в соответствии с условиями пользовательского соглашения.

Как пользоваться виртуалкой

Механизм использования и работы такого типа карт практически ничем не отличается от стандартного. Клиент обращается в банк на предмет оформления виртуальной кредитной карты. Банк рассматривает заявку и одобряет выпуск карты с лимитом в 50 000 рублей.

После совершения активации, держатель может посетить любой интернет-магазин и осуществить необходимую покупку. Независимо от наименования магазина и категории приобретаемого товара, механизм совершения покупок всегда идентичный, даже при использовании самой обычной кредитки. Состоит он из следующих этапов:

- Заполняются поля с реквизитами по карте — указывается номер, данные держателя, cvc2/cvv2 коды, срок действия.

- Дается согласие на совершение операции.

- Покупка активируется.

Даже при использовании виртуальной карты, процесс совершения покупок всегда одинаковый. При использовании обычной кредитки, указывается та же самая информация. Владельцы виртуальных карт не испытывают никаких неудобств при оформлении покупок.

Любые операции по виртуальным картам всегда подтверждаются вводом пароля. При совершении покупки в интернет-магазине, система предложит ввести проверочный код. Этот код высылается банком на привязанный номер телефона. После ввода кода покупка совершается и с баланса списывается определенная сумма средств.

Если карта выпускается с кредитным лимитом, то в большинстве случаев предусматривается грейс-период, длительность которого может достигать 50-55 дней. В течение этого льготного периода пользователь вносит потраченные средства на счет карты, тем самым освобождая себя от уплаты процентов банку. Держателям карт давно знакома такая схема использования кредитного лимита.

Льготный период, кредитный лимит, проценты

По аналогии со стандартными кредитными картами, условия указываются в предусмотренном банком диапазоне, и в отношении каждого клиента они утверждаются индивидуально. Длительность льготного периода может составлять до 55 дней — по усмотрению банка.

Кредитный лимит по большинству карт не превышает 100 000 рублей. Некоторые крупные банки, такие как Промсвязьбанк, Россельхозбанк, Альфа-Банк, запустили выпуск виртуальных кредитных карт с возможным кредитным лимитом, размер которого достигает 300 000 рублей.

Процентные ставки практически те же самые, что и по стандартным картам. На начальном этапе устанавливается ставка в 20-29% (общий показатель), которая может быть снижена при правильном использовании карты.

Как пополнить виртуальную карту

Оформление и пользование такими картами предусматривается только в онлайн режиме. Следовательно, основные варианты пополнения карты — дистанционные. Через систему интернет-банка по любой кредитной / дебетовой карте можно осуществить перевод на счет виртуальной карты в несколько кликов. Достаточно указать номер карты-получателя перевода.

Помимо этого, карты можно пополнять с электронных кошельков, через системы платежных переводов (Contact, Лидер, Золотая Корона, и другие), переводом со счета в другом банке, через салоны связи (Евросеть, Билайн, Связной, Мегафон, МТС).

Если карта выпущена кредитной организацией, то пополнить ее счет можно наличными средствами через кассу банка. По некоторым продуктам предусматривается пополнение с баланса мобильного телефона.

Самые популярные виртуальные карты

За несколько лет своего существования этот продукт получил признание среди пользователей, так как имеет много преимуществ. Предложений стало значительно больше, но несколько карт пользуются наибольшим спросом. Среди них:

- Kviku виртуальная — карта за пол минуты.

- Карта QIWI (Киви-Банк) — до 70 000 рублей.

- Онлайн-карта (Почта Банк) — дебетовая.

- Карта Яндекс.Деньги — дебетовая (привязывается к кошельку).

- VirtuCard (Русский Стандарт) — до 15 000 рублей.

- Виртуальная карта (МТС) — до 100 000 рублей.

- Виртуальная карта (Промсвязьбанк) — до 300 000 рублей.

- Виртуальная карта (Россельхозбанк) — назначается индивидуально.

- WM-карта (Webmoney) — до 14 900 рублей.

- WebCard (Газпромбанк) — дебетовая.

- Виртуальная кредитная карта (Альфа-Банк) — назначается индивидуально.

ТОП 3: Виртуальные кредитные карты →

Для оформления любой из этих карт потребуется только наличие паспорта. Оформление происходит только в онлайн-режиме и длится всего несколько минут. Держатели получают доступ к различным бонусным и накопительным программам, а также возможность совершения более выгодных покупок в пределах партнерской сети. Плюс, предусматривается и действие программы Cashback. По некоторым картам можно использовать системы Apple Pay и Samsung Pay.

BroBank.ru: Оформить виртуальную карту проще, чем обычную кредитку. Если пользователь привык часто совершать покупки в интернете, то такой платежный инструмент для него станет действенным и выгодным дополнением.

Что такое виртуальная кредитная карта

5 (100%) 1 voteЧитайте также:

brobank.ru

что это, преимущества и как пользоваться

Сегодня уже никого не удивить безналичными платежами и покупками во всевозможных интернет магазинах. Многие из нас хотя бы раз в жизни покупали билеты, оплачивали коммунальные услуги и приобретали товары в сети Интернет. К сожалению, помимо массы удобств, такие операции несут в себе и большие риски попасть в руки мошенников. Для того чтобы совершать безналичные платежи и делать покупки во всемирно известной паутине и быть уверенным в сохранности собственных средств и были созданы виртуальные карты, о которых мы и поговорим подробнее.

Что такое виртуальная карта?

Вместе с популярностью интернет-магазинов растет и уровень мошенничества во время совершения расчетов (такой вид денежных краж часто называют «фишингом»). К примеру, владелец дебетовой банковской карты решил совершить покупку в сети: для этого необходимо ввести не только номер карты, но и специальный код, размещенный на оборотной стороне, а этих данных вполне достаточно, чтобы совершить хищение денежных средств.

Виртуальная карта – это разновидность банковской карты, созданная для того чтобы совершать безопасные расчеты за товары и услуги в сети Интернет. Следует отметить, что такие безналичные «кошельки» можно использовать исключительно для оплаты покупок или проведения иных расчетов в режиме online.

Защитой от мошеннических действий при использовании виртуальной карты выступает специальный код CVC2, который банк высылает на мобильный телефон в момент совершения операции. Для снижения рисков и повышения сохранности средств, расходный лимит имеет ограничения (чаще всего баланс не должен превышать 15 000 рублей).

Более того, срок действия карты сравнительно небольшой, а иногда и вовсе такой безналичный «кошелек» создается под определенную покупку, что также позволяет не попасться на удочку злоумышленников. Очень удобным будет то, что большинство банков предоставляют своим клиентам возможность самостоятельно определяться со сроками действия карт – это может быть и один день, и несколько месяцев или даже несколько лет.

В европейских странах виртуальные средства оплаты давно зарекомендовали себя как надежные помощники в совершении безналичных операций, и это неспроста: гарантия сохранности денежных средств, легкое и быстрое обслуживание, мгновенное пополнение баланса, возможность контроля поступления денег (услуга sms-оповещения и выписка по счету) – вот главные отличительные качества.

Как правило, VitrualCard не имеет материального носителя, она не используется при расчетах в магазине или снятия наличных денежных средств в банкомате. Во всем остальном данный финансовый инструмент не отличается от привычной дебетовой банковской карты: имеет счет, номер, срок действия и данные о клиенте. В настоящее время виртуальные средства платежа выпускаются двумя крупнейшими платежными системами VisaInternationalи MasterCardи именуются соответственно VisaVirtual и MasterCardVirtual.

Преимущества

- Надежность. В связи с тем, что все платежи по таким картам защищены специальными кодами, снижена вероятность мошеннических действий, также исключен вариант кражи банковского «кошелька» (так как нет физического носителя).

- Анонимность. Злоумышленники не смогут получить информацию по другим банковским счетам, так как данное средство платежа не привязано к конкретной карте и все клиентские данные держатся в тайне.

- Оперативность и быстрота совершения всех манипуляций с VirtualCard позволяет экономить массу драгоценного времени. Открыть виртуальный «кошелек» и осуществлять по нему операции можно не выходя из дома. Для этого следует воспользоваться системой интернет-банкинга или просто позвонить в службу помощи банка.

- Экономичность. Карты типа Virtual выпускаются абсолютно бесплатно, обслуживание в среднем обойдется не больше 60 – 100 рублей в год, а платежи чаще всего совершаются без дополнительных комиссий.

- Универсальность. Виртуальным «кошельком» можно расплатиться везде, где есть возможность выхода во всемирную паутину и абсолютно в любом интернет-магазине.

Условия получения виртуальной карты

Во всех российских банках, выпускающих виртуальные карты, требования и условия оформления примерно одинаковы. Вот, основной список:

- наличие дебетовой карты;

- подключение услуги sms-оповещения;

- подключение услуги интернет-банка.

Таким образом, необходимо быть действующим клиентом банка с активной дебетовой картой и подключенным пакетом вышеперечисленных услуг, в этом случае мгновенному выпуску VirtualCardничего не препятствует. Если же за получением такого банковского продукта обратился новичок, следует потратить время на поход в банк и удовлетворение всех банковских требований.

Сравнительная характеристика виртуальных карт, выпускаемых несколькими российскими банками

В данной таблице приведена информация из нескольких банков, изучив которую, вы сможете окончательно определиться в своем выборе.

| Альфа-Банк | 49 рублей | 1-3 месяца | рублидоллары евро | нет | MasterCard | интернет-банк,платежные терминалы

| да |

| Банк Русский Стандарт | 100 рублей | 1 год | рубли | от 100 рублей до 15000 рублей | MasterCardVisa | интернет-банк,терминалы банка, терминалы Элекснет, Евросеть и Связной | нет |

| Сбербанк(только для жителей Москвы) | 60 рублей | 3 года | рубли | нет | MasterCardVisa | Сбербанк-онлайн, устройства самообслуживания, мобильный банк | нет |

Возможно, прочитав эту статью, многие заинтересуются этим действительно удобным банковским продуктом и у многих появиться желание воспользоваться «кошельком» под названием VirtualCard. Одинаково безопасным и выгодным будет использование виртуального кошелька для тех, кто регулярно совершает покупки в интернете или для осуществления одной единственной безналичной операции.

yakapitalist.ru

Что такое виртуальная карта Visa и MasterCard? :: BusinessMan.ru

Для проведения расчетных операций современная банковская система предлагает множество разновидностей пластиковых карт. С развитием торговли в сети Интернет появились виртуальные карты Visa и MasterCard. Что же из себя представляют виртуальные карты и как ими пользоваться? В чем причина их популярности? Попробуем в этом разобраться.

Что такое виртуальные карты?

Это особая разновидность платежных карт, которые предназначены для проведения расчетов и оплаты покупок в Интернете. Они не имеют физического носителя, поэтому расплачиваться ими в магазинах, а также пополнять или снимать с них деньги в банкоматах не получится.

Виртуальная карта Visa или MasterCard, несмотря на то, что она не существует в физической реальности, имеет все необходимые степени защиты и реквизиты. У нее есть конкретный номер, код безопасности, срок действия, которые обычно указываются при проведении расчетов. А электронных степеней зашиты, как на пластиковых банковских картах в виде магнитной полосы на оборотной стороне, у нее нет, поскольку они вовсе не нужны.

VisaVirtual

Виртуальная карта Visa принадлежит к одной из самых популярных во всем мире платежной системе. Период ее действия строго определен и устанавливается непосредственно банком, в котором она была выпущена. Карта системы расчетов Visa может быть использована для осуществления большинства расчетов в Интернете.

MasterCardVirtual

Также многие банки предлагают своим клиентам оформить виртуальную карту и другой не менее популярной платежной системы MasterCard. Причем от вышеупомянутой Visa она практически ничем не отличается. Выпускается она также во всех крупных российских банках.

Преимущества виртуальных карт

Почему виртуальная карта Visa или MasterCard лучше всего подходит для совершения покупок в Интернете? Важнейшим ее преимуществом является достаточно высокая степень безопасности расчетных операций. Будьте уверены, что после расчетов с основной пластиковой банковской карты денежные средства не будут выведены мошенниками.

Отдельный вид финансовых махинаций при проведении расчетов через Интернет получил название фишинг. Почему же он опасен для владельцев пластиковых банковских карт? Обычно при проведении платежей интернет-магазины запрашивают не только номер самой карты, имя владельца, срок действия, но и CVC-код, который указывается на оборотной стороне. Никто не застрахован от того, что сами администраторы магазина могут воспользоваться этими данными по своему усмотрению. Полученные данные могут использоваться мошенниками при совершении других покупок или при выводе средств с карты.

С виртуальными картами подобные махинации провести просто невозможно. Сумма, которая может быть с них списана, имеет ограничения (лимит может устанавливаться владельцем). Период действия этих карт также небольшой (несколько месяцев). Многие карты действительны только на одну покупку, то есть не могут использоваться повторно.

Более того, банки-эмитенты гарантируют высокий уровень безопасности, поскольку применяют технологии защиты Verified by Visa и MasterCard Secure Code, которые в одинаковой мере являются самыми надежными и эффективными. Также ко всем виртуальным картам подключена услуга «СМС-Сервис»: при совершении покупки на мобильный телефон приходит код подтверждения.

Как сделать виртуальную карту Visa/MasterCard

Выпуск виртуальной карты возможен только при одном обязательном условии: вам необходимо иметь пластиковый носитель одной из двух систем (Visa или MasterCard). В большинстве случаев банки эмитируют виртуальную карту и привязывают к ее основной дебетовой. Виртуальная кредитная карта Visa или MasterCard – редкость. В России одним из немногочисленных банков, выпускающим кредитки без физического носителя, является «Альфа-банк».

Иногда банки предлагают виртуальные карты клиентам, у которых открыт счет. При этом наличие дебетовой карты совсем необязательно.

Выпуск карт может производиться несколькими способами. Наиболее популярный из них – оформление через мобильный или интернет-банкинг. В процессе получения клиентам предлагается установить предельную сумму для совершения операций и выбрать период действия. Карта пополняется быстро и просто. Сделать это можно как с основной дебетовой, так и через банкомат.

Кстати, некоторые банки предлагают выпустить карту через платежный терминал. Однако за это взимается комиссия платежной системы и организации-владельца терминала.

Самым трудоемким способом является оформление в отделении банка. Необходимо подписать договор банковского обслуживания, после чего выдаются реквизиты.

Предложение Сбербанка

В самом крупном российском банке Сбербанке также может быть выпущена виртуальная карта. Visa Сбербанк (или MasterCard) может быть оформлена только при условиях:

- клиент заключил договор со Сбербанком о банковском обслуживании;

- клиент является владельцем дебетовой пластиковой карточки;

- К картам клиента подключены услуги «Сбербанк-онлайн» и «Мобильный банк».

Пользователь может иметь только одну карту одной платежной системы. Так, например, если у него имеются две карточки (Visa и MasterCard с физическим носителем), то выпуск виртуальных ограничен двумя соответственно. Период действия виртуальных карт – три года.

Чтобы получить карту, нужно обратиться в офис Сбербанка или позвонить в контактный центр. Пополняется она безналичным переводом с основного счета через систему «Сбербанк-Онлайн» или в банкомате.

Стоит отметить, что этот процесс не самый быстрый и удобный. К тому же предлагаются только многоразовые виртуальные карты.

Небанковские карты

Помимо банков, выпуском виртуальных карт занимаются платежные системы «Яндекс. Деньги» и «ВебМани».

«Яндекс.Деньги» гарантирует, что карта их производства будет принята теми интернет-магазинами, которые не зачисляют средства со счетов данной системы. Эти карты, на самом деле, принадлежат одному из банков-партнеров «Яндекс.Деньги» и платежной системе MasterCard. Комиссия при выпуске виртуальной карточки взимается сравнительно большая – 1,99% от суммы на счете, а ограничение по операциям – до 14 тысяч рублей.

Также «Яндекс» предлагает менее затратный вариант: привязку физической карточки к счету в платежной системе. При проведении расчетных операций средства будут списываться с банковской пластиковой карты, поэтому безопасность будет гарантироваться как самой системой, так и «Яндексом».

Виртуальные карты «ВебМани» также принадлежат MasterCard. Однако комиссия значительно меньше – 0,8% от максимальной суммы пополнения.

Как производятся расчеты?

Подтверждением подлинности виртуальной карты является ее номер, срок действия и трехзначный код из цифр. Данные параметры заносятся при расчетах. Таким образом, расчет виртуальной картой принципиально не отличается от операций по обычным кредиткам. Также может потребоваться код подтверждения, который высылается на мобильный телефон клиента.

Виртуальная карта Visa или MasterCard – весьма удобное изобретение, которое гарантирует абсолютную безопасность при оплате покупок в интернет-магазинах. Процесс их использования простой и интуитивно понятный. Более того, практически все крупные банки выпускают карточки данного вида, и клиентам необязательно для этого обращаться в офис. Пользователь может быть точно уверенным в том, что карта не будет потеряна или ей воспользуются мошенники.

businessman.ru

краткий обзор 15 предложений банков + немного теории

Некоторые банки и электронные системы предлагают гражданам открыть виртуальную дебетовую карты. Зачастую это платежный инструмент VISA Virtual и Masterсard Virtual, который не имеет физического носителя и фактически является набором цифр, благодаря чему оформляется он моментально. С его помощью держатель может совершать безналичные покупки через интернет, приобретать и бронировать билеты, номера в отелях и прочее и при этом обезопасив свои средства и карту от компрометации.

Открыть виртуальную карту можно через сервисы дистанционного обслуживания банков: онлайн-банкинг, в терминале, в банкомате или же, посетив офис. Аналогичную услугу по выпуску виртуальной карты прилагают электронные платежные системы и сайты для интернет-покупок.

Виртуальные карточки выпускаются в рублях, евро и долларах США. Они могут быть для разового или для многоразового использования. Важно, что виртуальных кредиток не бывает, это предоплаченная, то есть заранее пополняемая, дебетовая карта, рассчитанная на узкий перечень операций.

Карточка не имеет физического носителя и ПИН-кода. Но при этом обладает полными реквизитами, необходимыми для совершения онлайн-операций: номер, ФИО держателя, срок действия, код CVV-2 или CVC2. Хотя в некоторых банках могут выдать и пластик, но он не будет оснащен физическим носителем, и не подойдет для проведения транзакций оффлайн или получения наличных. Зато многие интернет-магазины принимают оплату виртуальными платежными картами: клиент выбирает товар, указывает реквизиты карты списания, и совершает покупку.

Реклама дебетовых карт| Тинькофф Black

|

| Польза Home Credit

|

| Cashback Альфа-банк

|

| Сверхкарта+ Росбанк

|

| Смарт-карта Открытие

|

Безопасность виртуальной платежной карты

Исследования компании Group-IB, специализирующейся на расследованиях и предотвращении киберпреступности, выявили, что мошенничество с банковскими картами и хищение с них денег стало распространенным явлением и только за прошлый год выросло в три раза. В 2022 году зафиксированы ежедневные кражи со счетов клиентов. Примерно 25 тысяч рублей с использованием вирусов типа «Троян» для персональных компьютеров, около 1,4 миллиона рублей с использованием «троянов» для Android. Это не предел, так как преступные технологии только усовершенствуются.

Еще один способ обмана потребителей – это использование фишинговые сайтов, которые маскируются под популярные бренды или торговые интернет-площадки. При попадании на такой сайт, данные платежной карты клиента считываются. И в дальнейшем используются на усмотрение мошенников.

Эффективным способом снижения рисков обмана и воровства являются виртуальные карты, которые имеют укороченный, в сравнении с пластиковыми аналогами, срок действия, ограниченный денежный лимит, узкий круг доступных операций. В тоже время защищены кодами CVV-2 или CVC2.

Выпуск и получение виртуальной карты

Выпуск виртуальных карт производится одним из следующих способов:

- в онлайн-банке. Путем нажатия нескольких кнопок действующий клиент, можете заказать платежное средство и получить его реквизиты в личном кабинете;

- в банкомате или терминале банка. В этом случае клиент получает распечатку с реквизитами карты;

- в офисе. Этот вариант встречается редко;

- на сайте платежной системы.

Как работает виртуальная карта?

Ее можно применять только для оплаты товаров и услуг в интернете. Часто виртуальные карты используют для совершения разовых операций. Например, человек не хочет «светить» свою постоянную дебетовую или кредитную карту и в целях безопасности создает виртуальную, положив на нее нужную сумму. После совершения оплаты платежное средство можно сразу закрыть. Выпускать виртуальную карту можно сколько угодно раз. Более того многие эмитенты предлагают оформление двух и более продуктов в разных валютах и под разные платежные системы.

Карточка обслуживается системой Виза или Мастеркард, поэтому ее примет к оплате любой интернет-магазин. Оплата покупки происходит по тому же принципу, что и при использовании пластикового аналога:

- держатель кладет товар в корзину;

- выбирает метод оплаты перевод с карты;

- вносит ее реквизиты (номер, срок действия, код безопасности). Если карточка неперсонифицированная, то поле ФИО остается пустым, в остальных случаях вводятся имя и фамилия латинскими буквами.

Для проведения операции клиенту вышлют одноразовый пароль. После оплаты будет быть получен чек. Далее с картой можно поступить по своему усмотрению, либо закрыть, либо сохранить до следующей интернет-покупки.

Ограничения по виртуальным картам

При использовании виртуальных карт действует ряд ограничений:

- иногда банк предлагает такую карту только как дополнение к основной;

- срок действия этих карт от 1 до 6 месяцев, реже до года;

- могут быть установлены ограничения на пополнение, например, разово при получении карты и без возможности пополнить счет в процессе использования;

- банком могут устанавливаться лимиты на сумму и количество операций в день/месяц/за весь срок действия.

Как пополнить виртуальную карту

Пополнение происходит теми же способами, что и при работе с обычными банковскими картами. Самый удобный вариант — перевод с карты на карту (с2с). Если виртуальная карточка выпущена системой Яндекс или Киви, пополнить ее можно переводом со своего кошелька или же «привязать» счет карты к счету кошелька.

Также можно совершить пополнение через банкоматы с функцией приема наличными, перевести деньги с любой карты через всем доступные онлайн-сервисы. По номеру карты можно положить деньги на счет через пункты систем Золотая Корона, Юнистрим, Контакт, Рапида и других. Полную информацию о пополнении баланса нужно узнавать у обслуживающего виртуальную карту банка.

Зачастую пополнение с помощью дистанционных сервисов эмитента бесплатное. А вот при использовании сторонних каналов может взиматься комиссия.

Кто выпускает

На сегодня виртуальная карта еще не стала массовым продуктом. И все же спрос на нее есть, и он растет. В частности, в Промсвязьбанке только за 2022 год оформление таких карт выросло в три раза, а оборот по ним на 17%.

Но не только Промсвязьбанк, а и многие другие банки стали предлагать своим клиентам виртуальные карты. Из 20-ки крупнейших эмитентов подобные предложения делают 8 банков. В их числе Альфа Банк, Русский Стандарт, Промсвязьбанк, Почта Банк, Газпромбанк, Россельхозбанк и прочие.

У части эмитентов выпуск карты бесплатный – это банки Промсвязьбанк, Почта Банк, МТС Банк. Остальные за эту услугу взимают комиссию, которая колеблется от 20 до 160 рублей.

В большинстве банков виртуальная карта доступна уже действующим клиентам, имеющим дебетовый счет или вклад. Реже, как в МКБ, виртуальная карта доступна заемщикам. И только немногие, например, Банк «Русский Стандарт», предлагают этот продукт клиентам «с улицы», правда при условии уплаты комиссии за выпуск.

Банки, выпускающие виртуальную карту

Ак Барс Банк

Выпуск виртуальной предоплаченной пополняемой дебетовой карты с рублевым счетом Visa или виртуальной карты MasterCard осуществляется за 2 минуты, без обращения в офис банка. Процедура оформления проводится в личном кабинете сервиса «АК БАРС Online» и доступна только клиентам банка, уже имеющим пластиковую карту. Комиссия за выпуск 20 рублей, обслуживание бесплатное. Срок действия карты – 12 месяцев.

Банк предлагает:

- Персонифицированную карту Visa/MasterCard с лимитом картсчета в 100 000 рублей и лимитом на суточные операции в 50 000 рублей (ограничения могут быть увеличены по заявлению клиента). Для одного клиента доступен выпуск до трех таких карт.

- Неперсонифицированные карты MasterCard BankOK:

- с лимитом счета 15 000 рублей и лимитом на операции – 40 000 рублей в месяц и только в торгово-сервисных предприятиях, зарегистрированных территории России;

- с лимитом 60 000 рублей п картсчету и 200 000 рублей на операции в течение месяца, в том числе не более 60 000 рублей единоразово на счет юрлица/ИП и 40 000 рублей на счет физлица. Доступны операции на сайтах любой страны.

Один клиент может оформить лишь одну неперсонифицированую карту.

Оплата через интернет осуществляется также без комиссии. Варианты пополнения карты в пределах допустимого лимита:

- наличными через кассу или банкомат банка;

- переводами с других карт;

- через сторонние сервисы пополнения;

- со счетов юрлиц или индивидуальных предпринимателей.

Пополнить карту с электронного кошелька невозможно. Зато есть возможность получения наличных в пунктах их выдачи Ак Барс Банка. Услуга доступна для карт с максимальным лимитом в 100 000 рублей, комиссия составляет 2% от суммы.

Конвертация при использовании персонифицированной виртуальной карты MasterCard не взимается, при расчетах картой Visa – 1,25%. Комиссия за конвертацию неперсонифицированной картой составит 1,3% от суммы операции.

Штраф за неразрешенный овердрафт – 36% годовых.

Альфа-Банк

Действующие клиенты банка могут получить именную виртуальную карту MasterCard, заказав ее через онлайн-сервис «Альфа-Клик». Выпуск карты обойдется в 49 рублей. При желании можно получить пластиковый носитель, но без магнитной летны и возможности использования оффлайн.

Счет виртуальной карты может быть в рублях/долларе США/евро, он привязывается к счету основной карты. Банк дает возможность оформить до 10 виртуальных карт на одного клиента. Обслуживание карты и расчеты в интернет-магазинах проводятся без комиссии.

Лимит картсчета и суммы операций выбирается клиентом самостоятельно, но не более 1 000 долларов США (или в эквиваленте). Срок действия карты также выбирается самостоятельно через сервис «Альфа-клик».

Все тарифы по карте зависят от выбранного клиентом пакета услуг.

Газпромбанк

В этом банке два вида виртуальных карт Visa WebCard и Mastercard WebCard. Оформить можно как основную карту, так и дополнительную в том числе на третье лицо. Валюта счета выбирается клиентом в момент заполнения заявления, может быть в рублях/доллар США/евро.

Срок действия карты может быть:

- 1 год, тогда стоимость выпуска составит 85 рублей;

- 2 года со стоимостью выпуска 160 рублей.

Банк не устанавливает лимиты по карте, а также не предоставляет возможности снятия наличных. Карта подходит лишь для оплаты в сети.

Для пополнения карты доступны следующие способы:

- внесением наличных через кассы банка;

- переводом со счетов банковских карт;

- иными способами перевода на картсчет;

- внесением наличных через терминал (лимит 15 000 рублей за одну операцию).

Комиссия за конвертацию – 1% от суммы. Плата за технический овердрафт составляет 0,01% в день.

МТС-Банк

Виртуальная карта MasterCard Virtual с удобным номером, совпадающем с номером телефона. Счет карты – рубли. Оформление в онлайн-банке за 1-2 минуты, доступно клиентам уже имеющим пластиковую карту.

Лимит картсчета – 100 000 рублей, ограничений на сумму операций не установлено. Снятие наличных не допускается. Высокая комиссия за пополнение карты, за смс-информирование. Конвертация обойдется в 2% от суммы платежа.

Почта Банк

Неименная «Онлайн-карта» платежной системы VISA выпускается бесплатно за 15 секунд после подачи заявления через интернет-банк или мобильный-банк. Обслуживание также бесплатное. Дополнительно предлагается пакет услуг для онлайн-покупателя, который обеспечивает:

- приобретение товара по выгодной цене;

- бесплатный ремонт;

- в случае необходимости простой возврат.

Промсвязьбанк

Промсвязьбанк бесплатно выпускает виртуальные карты MasterCard/Visa в рублях/долларе США/евро. Предложение доступно как для своих клиентов, так и для новых. Оформление офисе или в онлайн-банке. Один клиент может получить не более двух карт. Обслуживание карт также бесплатное.

Лимиты:

- для «своих» клиентов по картсчету 300 000 рублей без ограничений на сумму операции;

- для новых клиентов банка: лимит счета до 15 000 рублей, ограничения на сумму ежемесячных операций – 40 000 рублей.

Пополнение в кассах и банкоматах Промсвязьбанка, через MoneySend и Visa Money Transfer международных платежных систем MasterCard и Visa – бесплатное.

Конвертация по курсу банка. Есть возможность блокировки карты сразу же после проведения операции.

Россельхозбанк

Оформить виртуальную карту этого банка MasterCard или Visa можно в дистанционных сервисах обслуживания. Услуга доступна клиентам банка, которые зарегистрированы в «Интернет-банке» или в «Мобильном банке», при условии, что они уже имеют активную пластиковую карту. При оформлении через терминал или банкомат виртуальная карта привязывается к счету карты которая использовалась для авторизации. При оформлении через мобильный-банк или онлайн-банк выбор картсчета для привязки остается за клиентом. К одному счету допускается выпуск не более двух виртуальных карт.

У виртуальной карты нет своего счета, при оплате через интернет списываются средства с основного картсчета. Лимит оборота за все период действия не может превышать 50 000 рублей.

Виртуальная карта является участницей бонусных программ Россельхозбанка. За 100 потраченных рублей начисляется 1,5 балла. Истратить их можно на покупки из каталога бонусной витрины банка.

Срок действия ограничивается окончанием месяца, следующим за месяцем выпуска. То есть карта, полученная 15 мая, перестанет действовать 31 июня.

Русский Стандарт

Единственный банк, который представляет линейку виртуальных карт MasterCard/Visa:

- Виртуальная карта, сроком действия от 3 месяцев до полугода, лимитом от 100 до 100 000 рублей. Плата за оформление на сайте обойдется в 2% от номинала, не меньше 25 рублей, через Интернет-банк оформление бесплатное,

- Виртуальная карта с удобным номером (например, как номер телефона у клиента), сроком на 1 год, номиналом от 100 до 15 000 рублей. Плата за выпуск 300 рублей;

- Виртуальная подарочная карта с лимитом до 15 000 рублей, сроком использования до 3 месяцев, комиссией за оформление 2% от номинала картсчета, но не меньше 25 рублей.

Клиенты банка могут выбрать любой счет карты: рубли/доллары США/евро, остальным доступен лишь рублевый вариант.

Для оформления карты нужно выбрать один из способов:

- подать заявку на сайте банка Русский Стандарт или на официальном сайте виртуальных карт http://www.virtucard.ru/;

- в банкоматах или терминалах Русский Стандарт;

- в кассах сервиса Рапида;

- в терминалах Элекснет, Comepay;

- через электронный кошелек WebMoney.

Доступно оформление до 5 карт на одного клиента. Все карты участвуют в программе «Клуб Скидок», которая предоставляет возможность получения до 30% скидок за онлайн-покупки у Партнеров банка Русский Стандарт.

Тинькофф Банк

Еще в 2022 году Тинькофф запустил «Мобильный кошелек», пользователь которого автоматически получал дебетовую предоплаченную виртуальную карту. Счет карты совпадает со счетом кошелька. Тарифы очень щадящие:

- плата за выпуск и обслуживание отсутствует;

- плата за пополнение наличными, банковскими переводами, через Партнеров банка Тинькофф, с карты любого банка – бесплатно;

- расходные операции на электронные кошельки внутри системы и кредитный карты Тинькофф, на сумму до 40 000 рублей – бесплатно. В остальных случаях 2% от суммы, но не менее 90 рублей.

ВТБ Банк Москвы

Выпускает виртуальные карты как дополнительные к основной. Оформление онлайн или в отделении банка. Стоимость получения 60 рублей. Лимит на картсчет и операции – 15 000 рублей, срок использования – полгода. Если закрывается основная карта, то автоматически закрывается и виртуальная.

Сбербанк

Банк уже давно выпускает виртуальные карты Visa Virtual и MasterCard, но все еще в пилотном режиме. Предложение ограниченное и доступно только пользователям «Сбербанк-Онлайн», зарегистрированным в Москве и уже имеющим действующую дебетовую карту. Один клиент может получить не более одной карты Visa Virtual и не более одной карты MasterCard Virtual.

Выпуск карты обойдется в 60 рублей, лимит до 300 000 рублей. Есть возможность привязки к электронным кошелькам Paypal, Qiwi и другими. Пополнение безналичным переводом через Сбербанк-Онлайн или в терминалах.

Таблица условий обслуживания виртуальных банковских карт:

| Банк | Тип карты | Где/как оформить | Комиссия за выпуск | Стоимость обслуживания | Комиссия за пополнение | Выдача наличных | Лимит картсчета | Лимит на операции | Максимальный срок действия | Смс-информирование, плата за месяц | |

| Через кассы/банкоматы/терминалы/онлайн-банк эмитента | Через сторонние ресурсы и сервисы | ||||||||||

| Ак Барс | MasterCard/Visa | АК БАРС Online | 20 рублей | 0 рублей | не взимается | 1-1,5% от суммы min 30 рублей | 2% от суммы | 100 000 рублей | 50 000 в сутки | 1 год | 10 рублей |

| Альфа-Банк | MasterCard | Интернет-банк «Альфа-Клик» | 49 рублей | 0 рублей | в соответствии с тарифами основной карты | не предусмотрено | до 1 000 долларов США | индивидуально | индивидуально | в соответствии с тарифами основной карты | |

| Газпромбанк | Visa WebCard / Mastercard WebCard | в офисе банка | 85 или 160 рублей | 0 рублей | без комиссии | не предусмотрено | индивидуально | индивидуально | 1 или 2 года | бесплатно | |

| МТС Банк | MasterCard Virtual | Интернет-банк в разделе «Платежи» | 0 рублей | 0 рублей | 0,75%, но не менее 50 рублей | не предусмотрено | 100 000 рублей | не предусмотрено | 6 месяцев | 50 рублей | |

| Почта Банк | Visa | Интернет-банк или мобильный банк | 0 рублей | 0 рублей | не взимается | 0,8 %, но не менее 15 рублей и не более 1 000 рублей | не предусмотрено | не предусмотрено | не предусмотрено | индивидуально | бесплатное |

| Промсвязьбанк | MasterCard/Visa | В офисе банка или в интернет-банке | 0 рублей | 0 рублей | не взимается | не предусмотрено | 300000 рублей | не предусмотрено | 3 месяца | 49 рублей | |

| Россельхозбанк | MasterCard/Visa | банкомат/терминал, «Интернет-банк» и «Мобильныйбанк» | 0 рублей | 30 рублей/1 доллар/1 евро | не предусмотрено, так как карта привязана к основному счету | не предусмотрено | 50 000 рублей | 50000 руб. на весь срок действия карты | 1-2 месяца | 59 руб. / 1,2 долл. / 1,1 евро | |

| Русский стандарт | MasterCard/Visa | на сайте, в терминалах банка, Интернет-банке или Мобильном банке | на сайте — 2%, минимум 25 рублей, в Интернет-банке — 0%, с удобным номером на сайте — 300 рублей. | 0 рублей | не взимается | согласно тарифам сервиса | не предусмотрено | от 100 до 100 000 рублей (зависит от способа оформления) | не предусмотрено | от 3 до 6 месяцев | бесплатное |

| Тинькофф | MasterCard/Visa | в приложении «Мобильный кошелек» | 0 рублей | 0 рублей | не взимается | не предусмотрено | не предусмотрено | не предусмотрено | не предусмотрено | бесплатно | |

| ВТБ Банк Москвы | VISA Prepaid, MasterCard Prepaid | в отделении или интернет-банке | 60 рублей | 0 рублей | в соответствии с тарифами основной карты | не предусмотрено | 15000 рублей | 15000 рублей | 6 месяцев | 49 рублей | |

Не банковские виртуальные карты

Яндекс.Деньги

Это рублевая карта MasterCard переназначеная для интернет-покупок в тех случаях, когда не принимают Яндекс.Деньги. Своего счета у карты нет, деньги списываются с кошелька. За оплату комиссия не взимается, исключение операции МСС код которых указан как перевод. Пополнение:

- с карты любого банка и в Сбербанке-Онлайн – бесплатно;

- с баланса мобильного телефона с комиссией до 15% в зависимости от оператора свзяи;

- в пунктах приема наличных – в соответствие с тарифами сервиса, оказывающего услуги.

Лимиты зависят от статуса электронного кошелька:

- анонимный – до 15 000 рублей по счету и на одну операцию, но не более 40 000 рублей за месяц;

- именной – 60 000 рублей или 200 000 рублей, соответственно;

- идентифицированный – 250 000 рублей за раз и 3 миллиона оборот на месяц.

Пользователи с анонимным кошельком могут рассчитываться только на российских сайтах. Остальные могут совершать покупки на любых сайтах по всему миру. Конвертация по курсу системы MasterCard плюс 2,5% на день списания.

Карта QIWI

Виртуальная карта Visa Virtual, имеющая единый баланс с кошельком. Выпускается мгновенно на сайте Киви. Счет в рублях или в долларах США. Стоимость выпуска 2,5% от номинала карты, но не меньше 25 рублей или 1 доллара США). Реквизиты карты приходят по смс, после оплаты выпуска.

Длительность действия карты: до конца месяца в котором она была выпущена и плюс еще два месяца. Лимит счета зависит от статуса кошелька:

- аноним: 15 000 рублей по счету, лимит операций за месяц 40 000 рублей, за весь срок 70 000 рублей;

- стандарт: баланс до 60 000 рублей, сумма операций за месяц 200 000 рублей;

- максимум: 600 000 рублей баланс, разовый платеж 200 000 рублей максимум, общая сумма платежей не ограничена.

Платежи в российских магазинах – бесплатно. При оплате в зарубежный магазинах комиссия за операцию составит 2,5% от суммы платежа, но не меньше 30 рублей. Дополнительно оплачивается конвертация по курсу Киви.

WebMoney

Карта MasterCard Virtual, выпускаемая к кошельку WebMoney. Эмитент «Сетевая Расчетная Палата». Выпуск доступен только пользователям с формальным аттестатом. Лимит по карте устанавливается держателем, но в рамках, предусмотренных системой и типом аттестата. Пополнение только с кошелька WebMoney. Комиссия за операцию – 0,8% от суммы.

Карта Сахар

Виртуальная карта скидок «Сахар», выпускаемая ООО «Бонусный клуб» подходит для любителей шопинга, так как ее основная функция – это покупки с кэшбэком. Карта даже не является платежной, а только накапливает бонусы в зависимости от своего статуса.

Таблица условий обслуживания виртуальных небанковских карт:

| Карта | Тип карты | Где/как оформить | Комиссия за выпуск | Стоимость обслуживания | Пополнение | Выдача наличных | Лимит картсчета | Лимит на операции | Максимальный срок действия | Смс-информирование, плата за месяц | |

| Бесплатно | Платно | ||||||||||

| Яндекс.Деньги | MasterCard | на сайте Яндекс.Деньги | 0 рублей | 0 рублей | банковской карты | с телефона, терминалы, банковским переводом | не предусмотрено | зависит от статуса кошелька Яндекс | 1 год | 50 рублей | |

| QIWI | Visa Virtual | на сайте QIWI | 2,5% от номинала карты (но не менее 25 рублей или не менее $1 при покупке карты в долларах США) | 0 рублей | терминалах Киви | с телефона, терминалы, банковским переводом | не предусмотрено | зависит от статуса кошелька Киви | 3 месяца | 29 рублей | |

| WebMoney | MasterCard Virtual | на сайте WebMoney | 80 рублей | 0 рублей | нет | 0,8% комиссия сервиса | не предусмотрено | зависит от статуса кошелька WebMoney | 1 год | 30 рублей | |

Оценивать какая виртуальная карта лучше или хуже нет смысла, так как это зависит от того зачем на нужна. Учитывая узкий функционал продукта и короткий срок использования выбор должен опираться на два критерия: стоимость выпуска и лимиты на картсчет и оборот.

Виртуальная карта – это в некотором роде страховка. Она выступает буфером, ограждая держателя от необходимости «светить» реквизиты основной карты на которую приходятся регулярные поступления и хранение средств. Это ограждает от действий мошенников, лишая их возможности воровства денег и обеспечивает владельцу виртуальной карты безопасный интернет-шопинг.

Выбираем виртуальную карту

Средняя оценка - 5 Всего голосов - 1bitvakart.ru

Виртуальная карта - это... Что такое Виртуальная карта?

Виртуа́льная ка́рта — специальная банковская платёжная карта, предназначенная для платежей в Интернете. Представляет собой данные реквизитов банковской карты, необходимые для осуществления оплаты на интернет-сайтах.

Виртуальная карта, как правило, выпускается без физического носителя, только в электронном виде. Однако банк-эмитент может изготавливать для клиентов пластиковые карты с нанесёнными на них реквизитами виртуальных карт. На таких картах отсутствуют некоторые атрибуты обычных банковских карт: магнитная полоса или чип, голограмма, подпись держателя. Это не позволяет использовать виртуальные карты для оплаты покупок в обычных магазинах или для снятия наличных в банкомате.

Реквизиты виртуальных карт

- Номер карты (англ.)

- Срок окончания действия карты: месяц и год

- Код безопасности CVV2/CVC2 — трёхзначный цифровой код, который у обычных пластиковых банковских карт печатается на обратной стороне карты.

- Имя держателя карты — для виртуальных карт может отсутствовать.

Характеристики виртуальных карт

Как и другие банковские продукты, виртуальные карты характеризуются множеством свойств, среди которых можно назвать:

- Принадлежность платёжной системе: обычно VISA или MasterCard.

- Тип счёта: кредитная, дебетовая, предоплаченная

- Наличие или отсутствие физического носителя (пластиковой карты)

- Продолжительность срока действия: для карт без физического носителя обычно от 1 до 3 месяцев, для «пластиковых» виртуальных карт — от 6 месяцев до 2-х лет

- Выпускается в дополнение к действующей основной банковской карте или вне зависимости от её наличия

- Стоимость выпуска и обслуживания

- Способы заказа и получения реквизитов карты

- Время ожидания между подачей заявки и получением реквизитов карты

- Способы зачисления средств на баланс карты

- Ограничения на размер баланса карты, лимиты операций по карте

- Возможность повторного пополнения баланса карты после её выпуска

Преимущества

Универсальность

Банковские платёжные карты, включая виртуальные — универсальный способ оплаты покупок в интернет-магазинах по всему миру. Этим они отличаются от небанковских платёжных систем («электронных денег»). Для использования таких систем необходимо каким-то образом перечислить туда деньги. Для популярных зарубежных систем, таких как PayPal, эта проблема решается с помощью банковских, в том числе виртуальных, карт.

Удобство получения

Выпуск виртуальной карты может осуществляться без личного визита клиента в банк — через Интернет, сеть банкоматов или мобильную связь. При отсутствии физического носителя клиент может получить реквизиты виртуальной карты практически без задержки, непосредственно в момент обращения.

Безопасность

Использование виртуальных карт позволяет избежать риска, связанного с передачей реквизитов банковских карт через Интернет. Клиент может заказать выпуск виртуальной карты с минимально необходимым балансом, достаточным для единственного платежа. С такой карты не удастся похитить сколько-нибудь значительную сумму денег.

Анонимность

Виртуальная карта может быть дебетовой или предоплаченной. Предоплаченные карты отличаются тем, что не требуют заключения договора банковского счёта (вклада) [1]. Поэтому имя держателя предоплаченной (в том числе виртуальной) карты не является её обязательным реквизитом. Однако анонимные платежи в России разрешены только в пределах суммы до 15 000 рублей [2].

Расширение доступности электронной коммерции

По заключению агентства StatBanker.ru, в России рынок банковских карт всё ещё остаётся крайне не развитым, а подавляющее большинство (88,8 %) операций совершается с целью снятия наличных [3].

Недостатки

- Невозможность использования в обычных магазинах и банкоматах

- Ограничения, накладываемые банками-эмитентами: лимиты платежей, ограниченный срок действия

Сравнение виртуальных карт

В таблице приведены сравнительные свойства некоторых виртуальных карт, доступных российскому потребителю.

| Тип карточного продукта | VISA Virtuon | MasterCard Virtual | MasterCard Virtual | VISA eC@rd,MasterCard Virtual | VISA Virtual | VISA Virtual | VISA Virtual | VISA Virtual | MasterCard Virtual |

| Тип счёта | Предоплаченная | Дебетовая | Дебетовая | Дебетовая | Дебетовая | Дебетовая | Предоплаченная | Предоплаченная | Предоплаченная |

| Наличие обычной («основной») банковской карты | Не требуется | Требуется | Не требуется | Требуется | Нужен банковский счет | Требуется | Не требуется | Не требуется | Не требуется |

| Способы приобретения | 1. Платёжные терминалы CyberPlat,2. Платежные терминалы Элекснет,3. Сайт Платежной книжки CyberPlat. | 1. В отделениях банка (пластик),2. Через Интернет-банкинг (без физ.носителя). | 1. В отделениях банка,2. Через Интернет-банкинг. | 1. В отделениях банка,2. Через Интернет-банкинг. | 1. Через Интернет-банкинг. | 1. В отделениях банка,2. Через Интернет-банкинг.3. Через банкоматы | 1. Платёжные терминалы QIWI,2. Сайт QIWI Кошелёк,3. Приложение QIWI ВКонтакте,4. Приложение QIWI для мобильного телефона,5. Мобильный платёж Билайн. | Банкоматы Cash-in | Интернет-сервис Банка |

| Стоимость выпуска и обслуживания | 1. 3,5 % начального баланса в сети терминалов CyberPlat,2. 2 % в сети терминалов Элекснет. | 1. 99 — 79 руб/год (пластик),2. 49 руб/карта (через Интернет-банкинг). | 120 рублей/год | 60 рублей | бесплатно с 27 сентября 2010 | 25 рублей /карта | 2,5 % начального баланса | 60 рублей | 3 % от номинала не менее 50 руб. |

| Срок действия | 3 месяца | 1. 2 года (пластик)2. 1 месяц (через Интернет-банкинг). | 2 года | 6 месяцев | 3 — 4 месяца | 3 месяца | 3 месяца | 6 месяцев | 1 год |

| Ограничение баланса, лимит платежей | 15000 руб. | 1000 долларов США | Не ограничено | 60 тыс.руб. в месяц | 100 — 30000 руб /карта | 150 тыс.руб. в месяц | 15000 руб. | 15000 руб. | 14000 руб. |

| Возможность повторных пополнений баланса | нет | нет | да | да | да | да | да — с 14.06.2010г | нет | нет |

Ссылки

dic.academic.ru