ПЛАСТИКОВЫЕ КАРТЫ. ОСОБЕННОСТИ ПРИМЕНЕНИЯ ПЛАСТИКОВЫХ КАРТ В РОССИЙСКОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ. Применение пластиковых карт

Сферы применения пластиковых карт

Пластиковые карты используются в самых различных областях человеческой деятельности. Они дают возможность использовать услуги, приобретать товары, оплачивать покупки и совершать другие действия более просто. Такой подход позволяет легко управлять своими скидками, покупками, карточку всегда можно держать при себе. Владельцы бизнеса, администрация четко понимают выгоды и преимущества использования. Поэтому изготовление пластиковых карт позволяет привлекать новых клиентов, увеличить активную базу и увеличить объемы продаж.

Сферы применения

Чаще всего пластиковые карты применяются в таких случаях:

- Банки давно перешли на использование карт. Это упрощает процедуру совершения банковских операций. Поэтому банковские системы активно используют пластиковые карточки.

- Дисконтные карточки для скидок используются в большинстве торговых сетей, магазинах, кафе, ресторанах и других объектах хозяйственной деятельности. Они имеют накопительный характер, что влияет на количество покупок, увеличивает продажи.

- Клубные карты используются администрацией клубов для идентификации клиентов и посетителей. Это практично, по таким картам предоставляются различные услуги и возможности, скидки, привилегии. Поэтому в таком случае карта становится еще и предметом статусным.

- Также есть комбинированные карточки, которые могут быть одновременно и клубной картой и платежным средством. В таком случае одно изделие выполняет одновременно несколько функций.

- Довольно часто печать пластиковых карт используется ведущими государствами мира как идентификатор личности. На нее наносится вся необходимая информация, которая хранится в специальном электронном чипе или микропроцессоре.

Информация на карту наносится на специальный чип, магнитную ленту, микропроцессор или другим способом. Способ нанесения и считывания данных определяет для себя каждая компания или учреждение индивидуально.

Преимущества

Пластиковые карты дают ряд преимуществ, причем как пользователям, так и компаниям, которые их выпускают:

- Высокая степень защиты.

- Надежность.

- Практичность.

- Долгий срок эксплуатации.

- Широкие возможности для использования.

Благодаря этим качествам, пластиковые карты используются во всех областях человеческой деятельности.

Изготовление

Карты сегодня изготавливаются самыми различными способами, что делает их универсальными. Это дает возможность обеспечить удобство их применения, а главное надежность данных, сохранность всей информации. Помимо этого, современные пластиковые карты обладают хорошей устойчивостью к износу. В отдельных случаях такая карта может прослужить не один год или даже десятки лет.

Перспективы

Использование пластиковых карт очень востребовано, рынок их применения растет с огромной скоростью. Во многих городах сегодня применяют пластиковые карты для оплаты услуг электроэнергии, для проезда в транспорте, лифте, для парковки, для компьютерных игр. Меняются и развиваются технологии производства. Это дает возможность делать их более надежными, прочными и устойчивыми к повреждениям.

Информация предоставлена компанией по производству пластиковых карт www.plastikcat.by.

www.fainaidea.com

Применение пластиковых карт

Сфера применения пластиковых карт расширяется с каждым днём пластиковые карты широко используются для осуществления безналичных расчетов, контроля доступа, удостоверения личности и для других целей. С их помощью легко решаются неудобства с наличными расчетами, с оказанием страховых услуг (пластиковая карта как страховой полис), идентификационными документами и предоплаченными услугами (мобильная связь, телефония, Интернет).

Специалисты нашей компании имеют высокую квалификацию, значительный опыт в области печати и персонализации пластиковых карточек. Мы оказываем полный комплекс услуг от разработки дизайна до персонализации и индивидуальной упаковки пластиковых карт.

|

|

|

Пластиковая карточка представляет собой пластину стандартных размеров (54x86x0,76мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Пластиковые карты различаются по своему назначению, функциональным и техническим характеристикам.

Дисконтные пластиковые карты - сегодня это, пожалуй, самые популярные пластиковые карты. Дисконтные карты успешно используют торговые дома, супермаркеты, предприятия сферы обслуживания. Дисконтные карты позволяют клиентам постоянно пользоваться скидками, бонусами, дополнительными услугами в целой сети предприятий.

Скретч-карты экспресс оплаты, иногда скретч карточки называют предоплатными или авансовыми. Скретч карты используются для активации услуг предоплаченного доступа: интернет, ip-телефонии, мобильной связи. На скретч карту наносится уникальный номер (pin, login) активации услуги, который защищён стираемой полосой (скретч-наклейкой, скретч краской или скретч фольгой).

Клубные пластиковые карты - это прежде всего визитная карточка элитного клуба, ресторана, фитнес-центра. Внешний вид клубной карты обязательно должен сочетать в себе элегантность и стиль, традиционность и оригинальность, респектабельность и элитарность. Обычно клубные карточки имеют связь с базой клуба (номер, ФИО, фото члена клуба).

Рекламные пластиковые карты для очень многих компаний использование пластиковых карт одна из важных составляющих всей рекламной политики. На рекламную карту можно нанести календарную сетку, схему метро или любую другую полезную информацию. В мире пластиковые карточки как средство рекламы уже получили широкое распространение. В условиях, когда избалованного покупателя трудно чем-либо удивить, к рекламе предъявляются очень жесткие требования. Особая ставка делается на так называемые формы косвенной рекламы. Как правило, такой подход основан на воздействии на подсознание человека, на его природное любопытство и другие особенности человеческой психологии. Человеку приятно носить в своем кошельке или кармане эстетически изготовленный и престижный в понимании окружающих (с надписью "VIP" и т.п.) предмет - кусочек пластика, в свою очередь порождающий вопросы о том, каким образом владелец карточки получил её, где он это сделал и с какой целью. Также рекламную деятельность с применением пластиковых карточек характеризуют следующие особенности: - В силу психологических особенностей использования пластиковой карты, это средство рекламы отвечает требованию эффективности рекламы. - Кроме того, данная реклама носит ярко выраженный индивидуальный характер и предполагает работу практически с каждым отдельным клиентом, который представляет интерес для вашего предприятия. - Помимо всего прочего, это средство рекламы довольно дешево. Стоимость 5000 полноцветных пластиковых карточек сравнима со стоимостью рекламы примерно такой же площади в цветном журнале тиражом 5000 экземпляров. Необходимо учитывать также и то, что далеко не весь тираж журнала (который, кстати, вы никак не сможете проконтролировать) дойдет до интересующего вас клиента

Страховые пластиковые карты предполагают определенные скидки при оплате услуг страхования и гарантируют обслуживание, а также могут выступать страховыми полисами, которые всегда можно носить с собой. Наверное, одними из первых (не принимая в учет банки, как само собой разумеющееся) в нашей стране откликнулись на появление пластиковых карт страховые компании. В очень жесткой конкурентной борьбе на рынке страховых услуг только та страховая фирма одержит победу, которая максимально удовлетворит запросы клиентов. Поэтому, не удивительно, что решение использовать страховую пластиковую карту в качестве дополнения к страховому полису, не может не сказаться положительно на имидже страховой компании, а, следовательно, и расширить круг её клиентов. Как бы хорошо не был изготовлен страховой полис, редко кто станет носить с собой его постоянно. А, как это не прискорбно, этот полис может понадобиться человеку в самый неподходящий момент и в самом неподходящем месте (как говориться: "Знать бы где упадешь,..."). Поэтому, абсолютно прав тот, кто предлагает страховой полис, как и полагается поступать с документами, хранить в надежном месте а с собой носить страховую пластиковую карту с информацией о страховом полисе. Удобно, надежно, долговечно и, самое главное, всегда с клиентом. Иными словами, пластиковая страховая карта - это частица страховой компании, находящаяся у клиента в кармане постоянно.

Телефонные пластиковые карты - это пластиковые карты, предназначенные для оплаты телефонных разговоров.

Пластиковые смарт-карты (карты с микропроцессором)Микропроцессор позволяет выполнять определенные операции над хранящимися в карте данными. Эти операции составляют операционную систему карты, которая обеспечивает большой набор функций управления памятью, сервисных функций и средств безопасности. Смарт-карты находят все большее применение в повседневной жизни - это и системы контроля доступа, системы защиты от краж, автоматизация логистики, интеллектуальные бесконтактные карты (электронные кошельки, учет времени на рабочем месте и прочие). Смарт-карты по своим надежностным и эксплуатационным характеристикам значительно превосходят обычные магнитные карточки. Смарт-карты работают в режиме off-line. Проведение любой операции с использованием смарт-карты требует от владельца набора личного пароля. Этот пароль записан на самой карточке, а значит, не требуется процедура доступа к центрам авторизации.

Электронный пластиковый кошелек (на основе смарт-карты)Электронная пластиковая карта хранит в своей памяти сумму денежных средств карточного счёта владельца карты. Предусматривает использование off-line транзакций.

Пластиковые бесконтактные интеллектуальные картыВ данном виде карт используется микропроцессор с памятью без контактов на поверхности карты. У данной карты есть ряд достоинств по сравнению с картами с поверхностными контактами или магнитными картами. В частности, бесконтактные карты более устойчивы к загрязнениям поверхности. Такие пластиковые карты не нужно вставлять в щель устройства считывания, а достаточно просто поднести к устройству.

Пластиковые карты с микpосхемой памяти с последовательным доступомДанный вид пластиковых карт можно использовать для записи и считывания информации. Существует два типа пластиковых карт с памятью: карты с памятью свободного доступа и карты с защищеной памятью.

У таких карт нет ограничений по чтению и записи информации, в следствии этого, такие карты удобны для моделирования произвольных структур данных.

Эти карты имеют встроенный механизм разграничения доступа к данным. Выполнение операций чтения, записи или стирания информации санкционируется предъявлением специальных кодов. Обычно пластиковые карты с защищенной памятью содержат область, в которую записываются идентификационные данные, которые не могут быть изменены впоследствии. Это достигается путем прожога специального предохранителя, контролирующего запись в идентификационную область. Основное применение карт с защищенной памятью — “пластиковые” деньги и хранение конфиденциальной информации.

Банковские пластиковые карты - это персонифицированныепластиковые карты, предоставляющие их держателю возможность безналичной оплаты товаров или услуг и получения наличных средств в отделениях банков и в банкоматах.

Кредитные пластиковые карты являются именным денежным документом, выпущенным кредитным учреждением, удостоверяющий наличие у владельца кредитной карточки счета в этом учреждении. Карта дает ее владельцу право осуществлять платежи за приобретаемые товары и услуги без использования наличных денег, путем предъявления карточки в учреждениях, получивших право рассчитываться по ней.

Дебетные пластиковые карты, в отличие от кредитных, являются для ее владельца удобным средством проведения платежных операций путем прямого уменьшения размеров его финансовых активов.

Платежные пластиковые карты, с помощью таких карт можно оплатить товары и услуги. Платежные пластиковые карточки выпускаются банками и финансовыми компаниями.

Заправочные (топливные) пластиковые карты - платежные пластиковые карты, которые используются для расчетов на АЗС за топливо.

Идентификационные пластиковые карты (карты доступа) - такие карты обычно удостоверяют личность владельца. Как правило, на карты доступа наносят фотографию владельца, его фамилию, имя и отчество, даты выдачи и окончания срока действия, специальные номера и другие служебные отметки.

Магнитные пластиковые карты - это пластиковые карты, носителем информации, в которых является магнитная полоса LoCo или HiCo.

www.rdm-card.ru

Использование пластиковых карт | ЮРИДИЧЕСКИЙ ПОРТАЛ

Использование пластиковых карт в наши дни – очень актуальная проблема. Что они собой представляют? Как ими пользоваться? Чем различаются виды банковских карт? Эти вопросы волнуют миллионы людей всего мира  Пластиковая карта сегодня – это уникальный «заменитель» наличных денег

Пластиковая карта сегодня – это уникальный «заменитель» наличных денег

Она представляет собой индивидуальный платежный инструмент, позволяющий оплачивать покупки. Кроме того, карта позволяет снимать наличные в банкоматах или получать их в отделениях банка.

Нужно ли перечислять преимущества? Очевидно, что при использовании пластиковой карты уже не нужно носить при себе наличность, а это снижает риск кражи. Даже если карточка будет украдена, ее можно заблокировать. Еще один плюс – ежемесячный отчет о движениях средств на карте, который получает держатель. Нельзя не упомянуть про всевозможные акции и бонусы, предоставляемые банком держателям карт.

Перейдем к различию в видах. Итак, различают следующие виды пластиковых карт:

Дебетовая карта

Предоставляет доступ к вашему банковскому счету и имеющимся на нем средствам. Идеальна для тех людей, которые стремятся контролировать свои расходы. Больше, чем имеется на счету, потратить не удастся. Если вы только начинаете пользоваться пластиковыми картами, то, скорее всего вам выдадут именно такую карту, чтобы проверить вашу платежеспособность.

Кредитная карта

С помощью этой карты вы можете взять кредит у банка на сумму, которая определяется индивидуально в зависимости от платежеспособности держателя. Процентная ставка также определяется банком. Такой картой можно расплатиться за покупки деньгами банка, которые впоследствии нужно будет вернуть на карту. При безналичном расчете большинством банков предоставляется льготный период, когда деньги можно вернуть на карту без процентов. Обычно такой период длится до пятидесяти дней. С кредитной карты можно снять и наличные, но возвращать их придется под довольно приличный процент. Для оплаты повседневных покупок обычно используют дебетовую карту, в путешествие же лучше брать с собой кредитную карту. Ей же удобнее оплачивать крупные покупки.

Платежная карта

Для получения такой карты не нужен постоянно пополняемый счет в банке. Достаточно внести определенную сумму. Активация карты происходит вместе с регистрацией данной суммы на лицевом счете. Пользоваться ей можно так же, как и дебетовой картой – в пределах имеющейся суммы.

Наиболее известны такие компании, как MasterCard и Visa

В России большой популярностью пользуется карта Visa Electron. Ее выдают клиентам, не имеющим ранее пластиковых карт и банковской истории.

В России большой популярностью пользуется карта Visa Electron. Ее выдают клиентам, не имеющим ранее пластиковых карт и банковской истории.

Для представителей среднего класса предназначена карта Visa Classic. При наличии логотипа Visa у кассы такую карту гарантированно примут.Разновидностью этой карты является Visa Gold. Ее отличие – дополнительные возможности. Такую карту можно получить при условии длинной безупречной банковской истории.У держателей карты Visa Gold есть возможность воспользоваться выгодными предложениями в соответствии с международной программой Visa Special Offers. У этой карты множество преимуществ. Предусмотренный минимум расходов – от 5000$, ежедневно можно обналичить до 200$. При потере или краже карты ее заменят в течение суток или выдадут клиенту до 5000$. Держатели этой карты могут воспользоваться справочной службой поддержки клиентов и получить консультацию юристов и врачей в экстренных случаях. Дополнительные услуги, предоставляемые клиентам с такой картой, тоже впечатляют.

Для держателей карты Visa Platinum преимущества предыдущей карты значительно увеличиваются.Эксклюзивные услуги предоставляет использование карты Visa Infinite. Среди них страховка в путешествиях в размере до миллиона долларов и уникальные предложения скидок по всему миру.В поддержку электронной коммерции создана карта Visa Virtual. Ей можно оплачивать покупки только в сети Интернет.

Как видно, Visa предоставляет большой выбор пластиковых карт для клиентов с любым достатком. MasterCard предлагает аналогичный ассортимент.

MasterCard Electronic – аналог карты Visa Electron. Позволяет проводить платежи безопасно и быстро.С картой MasterCard Standard доступны круглосуточные консультации на 30 языках. В любое время можно снять наличные средства.Ряд преимуществ предоставляет карта MasterCard Gold.Те же преимущества плюс увеличенный лимит расходов дает карта MasterCard Platinum.Размер кредита по карте MasterCard World Signia устанавливается индивидуально, заранее лимит не определен.

Отличия карты visa и mastercard

Торговые точки и банкоматы всего мира, как правило, принимают карточки MasterCard и Visa, но встречаются исключения, поэтому рекомендуется открывать обе кредитки и привязывать их к одному карточному счёту. Пластиковую карточку Visa можно открыть в 300 банках России, a кредитку MasterCard – в 148. Данными картами можно расплачиваться за продукцию в торговых заведениях, а через отделения банков или в банкоматах можно снимать наличку.

Пребывая за рубежом и рассчитываясь пластиковой картой, взимаемая комиссия за конвертацию валюты будет зависеть от валюты, которой банковское учреждение рассчитывается с платёжной системой. Для Visa – это, как правило, доллары, а для карты MasterCard – евро. Поэтому расчет в европейских странах картой Visa, или в Соединенных Штатах кредиткой MasterCard окажется невыгодным из-за двойной конвертации.

По мнению держателей данных пластиковых карт между платежными системами Visa и MasterCard выявляются некие различия. Карта Visa не всегда запрашивает введение пин-кода, а кредитка Mastercard – во всех случаях, и этот фактор – очень значительное преимущество в плане безопасности. Но есть в России терминалы без наличия числовой клавиатуры, которые не позволяют вводить пин-код и расплачиваться пластиковой картой Mastercard.

Отличительной чертой кредиток, которые реализуются на платформах Mastercard и Visa, выступает разный алгоритм действия льготного периода, то есть различная длительность пользования кредитными средствами без уплаты процентов. Для карт Visa данный показатель составляет 30 дней, а для пластиковых кредиток MasterCard – 55 дней.

Работа льготного периода платёжки Visa следующая – первые 30 дней на оплату покупок или снятие наличных средств проценты не начисляются. Они будут начисляться на оставшуюся задолженность, начиная с 31 дня и до полного ее погашения.

Функционирование льготного 55-дневного периода – намного сложнее, но кредит можно использовать дольше при правильном подходе. Беспроцентный период длится с 25 до 55 день, он зависит от того, когда совершилась трата. А гасить задолженность текущего месяца следует до 25-го числа следующего.

В целом, какую выбрать кредитную карту – дело ваше, поэтому окончательное решение в данном вопросе должны принимать только вы.

autoreflex.ru

|

ТОП 10: |

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте. ПЛАСТИКОВАЯ КАРТОЧКА - это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим. Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов. В процессе формирования системы электронных денежных расчетов на Западе была создана организация ISO (International Standarts Organisation), которая разработала определенные стандарты на внешний вид пластиковых карт; порядок нумерации (образования) счетов; формат магнитных полос: формат сообщения, посылаемого владельцу карточки о его операциях. Членами ISO являются такие крупные эмитенты карточек, как VISA, Master Card, American Express. В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой "технологической революции" в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки. Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также дру- ===604=== гим лицам после анализа "кредитной истории" последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются юридическим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку. По функциональному признаку их можно условно разделить на несколько групп: Основные виды пластиковых карт

КАРТЫ С ФИКСИРОВАННОЙ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТЬЮ - это самые простые карточки. Обычно на них нанесены имя изготовителя, его фирменный знак, имя владельца и его идентифицирующий код. Все это напечатано или выполнено с рельефом на передней стороне карты. Оборотная сторона может содержать подпись владельца. МАГНИТНЫЕ КАРТЫ выглядят так же, но имеют на оборотной стороне магнитную полосу, способную хранить около 100 символов (байтов) информации. Информация на магнитной полосе совпадает с записями на передней стороне карты (имя, номер счета владельца, дата окончания действия) и может считываться специальным считывающим устройством на обрабатывающих машинах (устройство может также распечатать чек). Магнитные карточки появились более 30 лет назад, первоначально для обслуживания путешествующих бизнесменов. В настоящее время в странах Запада находится в обращении более 2 млрд таких карточек. Микропроцессорная карта была изобретена в середине 70-х гг., но только в конце 80-х гг. появились реальные возможности ее практического использования. К концу 1993 г. было выпущено примерно 250 млн электронных пластиковых карточек. В настоящее время их количество превысило 1 млрд. Наибольшее распространение микропроцессорные карты получили во Франции. ===605=== В России рынок пластиковых карт (о чем речь пойдет ниже) находится в стадии оживления после кризиса 1998 г. и дальнейшего развития. С точки зрения клиентов привлекательность карточек заключается в следующем.

Минусы кредитных карточек для клиента связаны прежде всего с затратами, которые он вынужден нести.

Выигрыш магазина состоит в следующем.

В то же время магазину придется пойти и на некоторые дополнительные издержки.

Банк заинтересован работать с карточками исходя из следующих соображений.

===606===

Что касается менее приятной стороны "карточного" бизнеса, то для банка она связана с весьма высокими затратами, особенно в начале работы с карточками (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.). Например, затраты Столичного банка сбережений-АГРО на создание собственной системы STB-card превысили 12 млн долл. Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карточек, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России рискованными. |

infopedia.su

Тема 4. ПЛАСТИКОВЫЕ КАРТЫ. ОСОБЕННОСТИ ПРИМЕНЕНИЯ ПЛАСТИКОВЫХ КАРТ В РОССИЙСКОЙ И ЗАРУБЕЖНОЙ ПРАКТИКЕ

Механизм функционирования системы электронных расчетов основан на применении пластиковых карточек и включает в себя операции, осуществляемые при помощи банкоматов, электронные системы расчетов населения в торговых организациях, системы банковского обслуживания клиентов на дому и на рабочем месте.

ПЛАСТИКОВАЯ КАРТОЧКА - это обобщающий термин, который обозначает все виды карточек, различных как по назначению, набору оказываемых с их помощью услуг, так и по своим техническим возможностям и организациям, их выпускающим.

Важнейшая особенность всех пластиковых карточек независимо от степени их совершенства состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах. Карточка может служить пропуском в здание, средством доступа к компьютеру, водительским удостоверением, использоваться для оплаты телефонных переговоров и т.д. В сфере денежного обращения пластиковые карточки являются одним из прогрессивных средств организации безналичных расчетов.

В процессе формирования системы электронных денежных расчетов на Западе была создана организация ISO (International Standarts Organisation), которая разработала определенные стандарты на внешний вид пластиковых карт; порядок нумерации (образования) счетов; формат магнитных полос: формат сообщения, посылаемого владельцу карточки о его операциях. Членами ISO являются такие крупные эмитенты карточек, как VISA, Master Card, American Express.

В настоящее время более 200 стран мира используют пластиковые карты в платежном обороте, что позволяет сделать вывод о том, что пластиковые карты являются важнейшим элементом так называемой "технологической революции" в банковском деле. Именно пластиковые карточки в ряде случаев выступают ключевым элементом электронных банковских (и других) систем. Они вышли на передовые позиции в организации денежного оборота индустриально развитых стран Запада, постепенно вытесняя чеки и чековые книжки.

Все пластиковые карточки, предназначенные для расчетов, могут подразделяться на личные и корпоративные. Банки выдают личные карточки частным лицам: своим платежеспособным клиентам, а также другим лицам после анализа "кредитной истории" последних и открытия ими текущего счета в этом банке либо внесения страхового депозита. Корпоративные карточки выдаются юридическим лицам под их гарантии и обеспечение также после анализа платежеспособности юридического лица. Пользоваться корпоративными карточками могут сотрудники организации, получившей карточку.

По функциональному признаку их можно условно разделить на несколько групп:

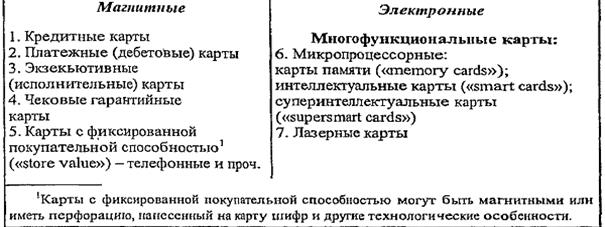

Основные виды пластиковых карт

КАРТЫ С ФИКСИРОВАННОЙ ПОКУПАТЕЛЬНОЙ СПОСОБНОСТЬЮ - это самые простые карточки. Обычно на них нанесены имя изготовителя, его фирменный знак, имя владельца и его идентифицирующий код. Все это напечатано или выполнено с рельефом на передней стороне карты. Оборотная сторона может содержать подпись владельца.

МАГНИТНЫЕ КАРТЫ выглядят так же, но имеют на оборотной стороне магнитную полосу, способную хранить около 100 символов (байтов) информации. Информация на магнитной полосе совпадает с записями на передней стороне карты (имя, номер счета владельца, дата окончания действия) и может считываться специальным считывающим устройством на обрабатывающих машинах (устройство может также распечатать чек).

Микропроцессорная карта была изобретена в середине 70-х гг., но только в конце 80-х гг. появились реальные возможности ее практического использования. К концу 1993 г. было выпущено примерно 250 млн электронных пластиковых карточек. В настоящее время их количество превысило 1 млрд. Наибольшее распространение микропроцессорные карты получили во Франции.

В 1969 г. Dinners Club и American Express подписали с Госкоминту-ристом СССР агентское соглашение на обслуживание в СССР карточек этих платежных систем. В 1974 г. аналогичное соглашение было заключено с VISA International, в 1975 г. - с EuroCard/MasterCard, в 1986 г. - с JCB International. Таким образом, специально созданное при Госкоминтуристе подразделение ВАО "Интурист" стало обслуживающим агентом этих систем, осуществляя все необходимые расчеты через Внешэкономбанк СССР. В основном это была работа с пластиковыми карточками иностранных туристов и бизнесменов.

В нашей стране первые шаги по внедрению системы пластиковых карточек были сделаны в марте 1988 г., когда в Лондоне было подписано соглашение между советским бюро путешествий ВАО "Интурист" и международной организацией VISA International для стран Европы, Среднего Востока и Африки, В соответствии с соглашением "Интурист" стал членом этой международной организации (несмотря на то, что ВАО не являлось банковским учреждением), обладающим основными (в том числе и эмиссионными) правами, а советские граждане получили возможность пользоваться кредитными карточками. Ответным шагом Euro Card (позднее Europay) International стало избрание своим членом Внешэкономбанка СССР,

Известно, что с конца 60-х гг. в нашей стране кредитные карточки использовали только иностранные туристы в качестве средства платежа. В 1988-1989 гг. Сбербанком СССР совместно с заинтересованными ведомствами была разработана концепция безналичных расчетов населения за товары и услуги на основе пластиковых карт. По предварительным подсчетам, внедрение данного проекта стоило бы 10 млрд руб., но он бы окупился в течение одного года.

В настоящее время кредитные карточки выпускаются для граждан России, а также иностранцев, проживающих в нашей стране.

Деятельность российских банков с карточками условно можно разделить на три генеральных направления:

· работа с международными карточками;

· выпуск карточек российских расчетных систем;

· предоставление клиентам собственных карточек отдельных банков с полным обслуживанием.

С точки зрения клиентов привлекательность карточек заключается в следующем.

· С одной стороны, снижение риска (можно не носить с собой большие суммы денег), с другой - возможность моментально оплатить покупку.

· Не нужно заботиться о конвертировании валюты. Это сделает банк, причем так, что клиент выиграет на разнице между курсом обмена в магазине и курсом, по которому конвертацию осуществит банк.

· Строже становятся контроль и планирование бюджета.

· При утере карточки достаточно лишь сообщить в банк, чтобы все расчеты по ней были немедленно заблокированы.

· На внесенные в банк денежные средства (как правило, на средний остаток выше какой-то оговоренной суммы) можно получать проценты.

· Престижность (особенно в тех странах, где карточки пока не стали общеупотребительными), свидетельствующая к тому же об умении обращаться с современными техническими средствами, используемыми в финансовой сфере.

Минусы кредитных карточек для клиента связаны прежде всего с затратами, которые он вынужден нести.

· • 3а удобства, которые дает применение карточек, приходится платить.

· • Карточки принимают не во всех магазинах и иных организациях торговли и сферы обслуживания (особенно в странах, которые только вступают на этот путь).

Выигрыш магазина состоит в следующем.

· • Можно привлечь больше клиентов, причем состоятельных, и значительно увеличить товарооборот.

· • Не нужно заботиться о конвертировании денег и инкассации выручки.

· • Гораздо проще решать проблемы безопасности (чеки-"слипы" с подписями владельцев карточек, которые остаются в магазине и означают поступление денег на его счет, не представляют интереса для грабителей).

· • Человек с карточкой на руках более склонен совершить покупку, чем владелец наличных.

· • Повышается престиж, рейтинг магазина.

В то же время магазину придется пойти и на некоторые дополнительные издержки.

· • Нужны начальные затраты на закупку или аренду соответствующего оборудования и последующие текущие затраты на поддержание его в рабочем состоянии, обслуживание.

· • Определенную сложность могут представлять процесс авторизации карточек, вообще отношения с процессинговым центром, обслуживающим карточки данного эмитента.

Банк заинтересован работать с карточками исходя из следующих соображений.

· • Они позволяют увеличивать объемы привлеченных ресурсов. Имеются в виду, во-первых, те суммы, которые владельцы карточек должны положить на свои спецсчета в банке. Во-вторых, это могут быть страховые депозиты, к которым банки прибегают для обеспечения большей надежности "карточных" операций.

· • За все операции с карточками (покупка, обналичивание, конвертирование) банк, как правило, взимает комиссионные. Кроме того, клиент платит за получение самой карточки.

· • Повышается конкурентный потенциал банка с учетом общемировой тенденции вытеснения из платежного оборота не только наличных денег, но и чеков, растет авторитет банка как участника инновационных процессов.

Что касается менее приятной стороны "карточного" бизнеса, то для банка она связана с весьма высокими затратами, особенно в начале работы с карточками (вступление в уже существующую систему или организация собственного процессингового центра, затраты на техническое и программное обеспечение, налаживание связей с магазинами и т.д.). Например, затраты Столичного банка сбережений-АГРО на создание собственной системы STB-card превысили 12 млн долл.

Высокие затраты, а также слабое развитие современных средств связи, без которых нельзя вести обслуживание карточек, и некоторые другие обстоятельства делают крупные инвестиции в карточный бизнес в условиях России рискованными.

cyberpedia.su

Преимущества пластиковых карт

Преимущества пластиковых карт банков

Современное общество уже давно информатизировалось и привыкло к электронным системам. Первой из обширных систем, которые охватили всех и каждого стали электронные платежи, платежные системы и пластиковые карты. Внедрять безналичный расчет стали ещё давно, но в России этот процесс прошёл несколько позже в силу исторических особенностей страны.

Пластиковые карты и их использование

Банки России уже несколько десятилетий эмитируют и предлагают своим клиентам банковские пластиковые карты, при помощи которых осуществляется безналичный расчет. Сегодня такими картами обладают не только молодёжь, но и многие пенсионеры, которые ощутили на себе преимущества этого инструмента.

Пластиковые банковские карты представляют собой прямоугольные карточки, стандартного размера, оснащенные электромагнитной полосой или электронным чипом, где содержаться необходимые данные о владельце карты и его банковском счете. Данные карты выпускают только кредитно-финансовые учреждения, к которым относятся банки.

Пластиковые карты могут поддерживать различные платежные системы, например, MasterCard, Visa или Мир. При этом каждый банк наделяет свои карты разными условиями и тарифами, что позволяет банкам конкурировать друг с другом за единую целевую аудиторию.

Пластиковые карты призваны выполнять разные функции. Так, есть дебетовые и кредитовые карты, но бывают ещё и универсальные, которые совмещают обе функции. Дебетовые карты подразумевают использование только личных денежных средств владельца карты, а кредитовые и универсальные подразумевают использование и своих денег и заемных.

В любом случае пластиковые карты призваны служить не только банкам, они существенно облегчают жизнь народу, так как имеют массу преимуществ и достоинств.

Преимущества пластиковой карты

Преимуществ пластиковых карт можно рассматривать с разных сторон, ведь эти преимущества будут видны для одной конкретной стороны. И так, с точки зрения банка преимущества следующие:

- Эмитировав карту и вручив её владельцу, человек автоматически становится клиентом банка и начинает пользоваться его услугами, которые касаются не только карты но и прочих дополнительных возможностей.

- Пластиковые карты, особенно кредитные — это огромный источник доходов для банков, так как большинство людей не желает брать целевые кредиты, но от кредитных карт, да ещё и со льготным периодом не откажутся.

- Пластиковые карты позволяют аккумулировать большие денежные потоки внутри банка, и он может ими распоряжаться до обналичивания или списания денежных средств со счетов.

Часто инициаторами использования пластиковых карт являются работодатели, так как они выплачивают заработную плату посредством безналичного расчета. С этой точки зрения преимущества пластиковых карт следующие:

- Экономия времени и денег на производстве. Во-первых, не придется содержать в штате кассира, который бы выдавал заработную плату. Во-вторых, не придется тратится на обналичивание денег, их доставку и охрану. А в-третьих, не нужно будет тратится на оборудование кассы, сейфы и сигнализацию.

- Пластиковые карты сокращают работу бухгалтерии предприятия, так как все списки по заработной плате и прочим выплатам передаются в электронном виде.

Однако, больше всего преимуществ пластиковых карт способен ощутить на себе только владелец, так как именно его выгода стоит во главе:

- Пластиковые карты позволяют обналичивать деньги тогда, когда это выгодно владельцу. Нет необходимости снимать всю сумму сразу, если нет такой потребности, что уменьшает риск потери денег или их излишней траты.

- Пластиковые карты позволяют вообще миновать процедуру обналичивания денег, так как они подразумевают безналичный расчет, за который не берутся проценты.

- Пластиковые карты поддерживают разные партнерские программы, бонусные программы и программы лояльности. Такие функции карт позволяют получать дополнительную выгоду клиентам в виде скидок, возврата денег или оплаты части покупки.

- Гарантия безопасности личных данных. Использование пластиковых карт для получения заработной платы минимизирует доступ к этой информации разных лиц.

- Возможность использования интернет-банкинга, который существенно облегчает жизнь людей. Посредством его можно оплатить коммунальные платежи, пополнить счет мобильного телефона, оплатить за интернет и многое другое.

- При поездках за границу отпадает возможность возить с собой наличные деньги, которые могут украсть, достаточно просто взять с сбой карту и там снять нужную сумму денег.

Пластиковые карты давно стали частью жизни многих россиян и это хорошо, так как пластиковые карты существенно облегчают множество процессов связанные с деньгами.

hbon.ru

Виды пластиковых карт и способы их персонализации

Сегодня нельзя представить свою жизнь без пластиковых карт. Они используются повсеместно во всех сферах деятельности человека. Хранение денежные средств, проведение платежных операций, обеспечение доступа в различные учреждения, индетификация личности, получение скидок и бонусов – это всё способы применения пластиковых карт.  Сфера их использования постоянно расширяется, но на сегодняшний день известны следующие виды пластиковых карт, деление на которые связано как раз со сферой и способом использования:

Сфера их использования постоянно расширяется, но на сегодняшний день известны следующие виды пластиковых карт, деление на которые связано как раз со сферой и способом использования:

- Банковские карты. Данные виды пластиковых карт являются платежным инструментом, с помощью которого их владельцы осуществляют безналичные расчеты и получают наличные средства в пунктах выдачи.

- Дисконтные карты. Данные пластиковые карты позволяют приобретать услуги и товары с определенными скидками по ранее оговоренным условиям.  Дизайн пластиковых карт данного вида обычно совпадает с логотипом магазина, который их выдал.

Дизайн пластиковых карт данного вида обычно совпадает с логотипом магазина, который их выдал.

- Клубные карты. Позволяют держателям иметь скидки и привилегии в определенных сообществах и клубах.

- Топливные карты. Используются для оплаты заправки транспортного средства на заправочных станциях.

- Интернет-карты. С помощью них осуществляется допуск к выходу в интернет. Различаются данные виды пластиковых карт по стоимости и ориентации на определенный круг пользователей. У них могут быть разные требования и разные графики работы в интернете.

- Телефонные карты и карты экпресс-оплаты. Оплачивают телефонные разговоры.

И, конечно же, какого бы вида ни была пластиковая карточка, их необходимо как-то различать между собой. Для этого и необходима персонализация пластиковых карт (нанесение на поверхность информации, позволяющей различать их).  На карте может содержаться либо информация о ее владельце, либо данные карточки, которые наносятся или на нее саму, или на встроенный чип. Существует несколько способов, с помощью которых происходит персонализация пластиковых карт.

На карте может содержаться либо информация о ее владельце, либо данные карточки, которые наносятся или на нее саму, или на встроенный чип. Существует несколько способов, с помощью которых происходит персонализация пластиковых карт.

- Штрих-код.

- Текстовая нумерация.

- Эмбоссирование. При этом способе на поверхность карточки вдавливаются, а затем и окрашиваются рельефные символы.

- Чип. Данный вид персонализации представляет собой карту памяти, которая хранит в себе определенную информацию (в зависимости от вида карты). Она вставляется в карточку во время ее изготовления.

- Магнитная полоса. С ее помощью происходит запись определенной информации. Чтение и запись происходит на специальном устройстве. Широкое применение такая персонализация имеет в банковской сфере.

- Scratch-полоса. Она скрывает персональный номер карты. Для активации необходимо стереть данный защитный слой. Данный вид персонализации чаще всего используется в лотерейных картах и картах предоплаты.

- Цветное изображение.

- Микрошрифт. На поверхность карты наносится строка информации, размер которой настолько мелок, что ее чтение возможно лишь под увеличительным стеклом.

- Панель для подписи. Полоска, на которую наносится персональная подпись владельца карты.

Различные виды пластиковых карт могут иметь или один способ персонализации, или сразу несколько. Например, на банковских пластиковых картах обычно используется эмбоссирование, магнитная полоска и панель для подписи.

fb.ru