Украли деньги с карты Сбербанка — имеет ли смысл подавать в суд? Мошенники сняли деньги с банковской карты судебная практика

Как принудить банк вернуть украденные с карты деньги / Закон и Порядок

Российские банки очень неохотно возвращают списанные из-за мошеннических действий средства. Давайте разбираться, как заставить банки вернуть украденные деньги. 3 июня 2015 года клиентка Альфа-банка Нина Фаризова стала жертвой мошенников. Ей пришло СМС-сообщение, что по ее кредитной карте проведена покупка на 24 тыс. руб. Фаризову просили перезвонить на указанный в СМС номер, если такой операции не было. На том конце провода злоумышленник попросил жертву продиктовать номер карты и CVV-код (код безопасности, указанный на обратной стороне карты). Спустя несколько минут пришло еще одно, на этот раз реальное СМС-сообщение — о списании с карты 72 тыс. руб. А уже через минуту Фаризовой позвонила сотрудница call-центра Альфа-банка и сообщила, что по ее карте проведена подозрительная операция — переведены деньги на другую карту с помощью сервиса онлайн-перевода. Фаризова рассказала о звонке мошенников и попросила заблокировать карту. Через час в отделении Альфа-банка она уже писала заявление о возврате средств. На следующий день она обратилась в полицию. По информации лаборатории компьютерной криминалистики Group-IB в России ежедневно совершается 44 кражи с использованием систем дистанционно-банковского обслуживания. Ущерб россиян от интернет-мошенничества в финансовой сфере в 2013–2022 годах превысил $426 млн. Почти 70% ($290 млн) из этой суммы пришлось на интернет-банки, рассказывает заместитель руководителя Group-IB Сергей Никитин. С помощью фишинга (получение и использование персональных данных владельца карты) злоумышленникам удалось украсть $50 млн, еще $30 млн пришлось на хищения электронных денег. По идее граждан от растущей волны мошенничества должен был уберечь закон «О национальной платежной системе». По нему банк должен вернуть списанные мошенниками деньги, если пострадавший клиент обратился в банк в течение суток. В некоторых случаях срок обращения может быть продлен, объясняет глава Национального совета финансового рынка Андрей Емелин. «После обращения банк должен заблокировать счет и разобраться в ситуации. На рассмотрение банку закон выделяет до 30 дней (или 60, если в операции участвовал зарубежный субъект). «На практике это происходит гораздо быстрее. Эти 30 и 60 дней нужны для тщательного внутреннего расследования и работы с платежными системами», — говорит Емелин. На самом деле банки крайне редко возвращают деньги, рассказывает финансовый омбудсмен Павел Медведев. «По моему опыту это происходит в единичных случаях», — рассказывает он. Кредитные организации даже не раскрывают подробно критериев, по которым выносят решение о возврате денег клиентам. Не вернули деньги и Фаризовой. По версии банка, она либо ввела, либо продиктовала мошенникам код для проведения операции, который должен был прийти в СМС-сообщении до списания средств. Фаризова утверждает, что СМС с кодом приходило во время разговора с мошенником, она его не диктовала. «Есть техническое заключение, которое говорит о том, что пароль 3D Secure был введен», — утверждает сотрудник службы мониторинга Альфа-банка Владимир Бакулин. По его словам, без этого операция бы не прошла, несмотря на наличие у мошенников номера карты и CVV. Зачем тогда банку было вообще звонить клиенту? О том, как именно служба мониторинга определила подозрительную операцию, представители Альфа-банка распространяться не стали. «Система знает клиента, знает, какие у него обычные операции», — говорит директор дирекции мониторинга электронного бизнеса Альфа-банка Алексей Голенищев. По его словам, система банка уведомляет о сделках, не соответствующих профилю клиента. Фаризова не снимает с себя ответственности за передачу мошенникам CVV-кода и номера карты. Но, по ее словам, операция не должна была пройти. «Банк же должен заботиться о сохранности средств клиента», — негодует она и собирается обращаться в суд. «Если установлен факт мошенничества, направленный против систем банка, то деньги возвращаются. Если злоумышленник ввел пин-код и номер карты, узнав его от клиента, то средства не возвращаются», — поясняют в Альфа-банке. Юристы говорят, что доказать свою правоту в суде клиентам обычно сложно. Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей, считает, что, прежде чем судиться, стоит оценить сумму потерь и издержки. «В случае отказа банка шансы клиента невысоки. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме», — говорит он. Партнер юридической компании «Деловой фарватер» Роман Терехин предлагает обосновать претензии к банку по статье 847 ГК РФ. По ней клиент должен подтвердить свое распоряжение о списании средств собственноручной подписью, введением кода или пароля. Терехин говорит, что пока факт компрометации ключей и паролей по вине клиента не доказан, клиент остается прав. По его словам, доказывать правомерность операции должен именно банк. В противном случае он обязан возместить потери. Терехин приводит в пример похожее дело, рассматривавшееся Приморским краевым судом против Сбербанка. Тогда суд поддержал клиента банка в похожей ситуации, так как банк не доказал, что истец разгласил пин-код, номер карты или иные сведения. Также не было доказательств передачи карты другим лицам или несоблюдения клиентом мер предосторожности пользования картой.

3 июня 2015 года клиентка Альфа-банка Нина Фаризова стала жертвой мошенников. Ей пришло СМС-сообщение, что по ее кредитной карте проведена покупка на 24 тыс. руб. Фаризову просили перезвонить на указанный в СМС номер, если такой операции не было. На том конце провода злоумышленник попросил жертву продиктовать номер карты и CVV-код (код безопасности, указанный на обратной стороне карты). Спустя несколько минут пришло еще одно, на этот раз реальное СМС-сообщение — о списании с карты 72 тыс. руб. А уже через минуту Фаризовой позвонила сотрудница call-центра Альфа-банка и сообщила, что по ее карте проведена подозрительная операция — переведены деньги на другую карту с помощью сервиса онлайн-перевода. Фаризова рассказала о звонке мошенников и попросила заблокировать карту. Через час в отделении Альфа-банка она уже писала заявление о возврате средств. На следующий день она обратилась в полицию. По информации лаборатории компьютерной криминалистики Group-IB в России ежедневно совершается 44 кражи с использованием систем дистанционно-банковского обслуживания. Ущерб россиян от интернет-мошенничества в финансовой сфере в 2013–2022 годах превысил $426 млн. Почти 70% ($290 млн) из этой суммы пришлось на интернет-банки, рассказывает заместитель руководителя Group-IB Сергей Никитин. С помощью фишинга (получение и использование персональных данных владельца карты) злоумышленникам удалось украсть $50 млн, еще $30 млн пришлось на хищения электронных денег. По идее граждан от растущей волны мошенничества должен был уберечь закон «О национальной платежной системе». По нему банк должен вернуть списанные мошенниками деньги, если пострадавший клиент обратился в банк в течение суток. В некоторых случаях срок обращения может быть продлен, объясняет глава Национального совета финансового рынка Андрей Емелин. «После обращения банк должен заблокировать счет и разобраться в ситуации. На рассмотрение банку закон выделяет до 30 дней (или 60, если в операции участвовал зарубежный субъект). «На практике это происходит гораздо быстрее. Эти 30 и 60 дней нужны для тщательного внутреннего расследования и работы с платежными системами», — говорит Емелин. На самом деле банки крайне редко возвращают деньги, рассказывает финансовый омбудсмен Павел Медведев. «По моему опыту это происходит в единичных случаях», — рассказывает он. Кредитные организации даже не раскрывают подробно критериев, по которым выносят решение о возврате денег клиентам. Не вернули деньги и Фаризовой. По версии банка, она либо ввела, либо продиктовала мошенникам код для проведения операции, который должен был прийти в СМС-сообщении до списания средств. Фаризова утверждает, что СМС с кодом приходило во время разговора с мошенником, она его не диктовала. «Есть техническое заключение, которое говорит о том, что пароль 3D Secure был введен», — утверждает сотрудник службы мониторинга Альфа-банка Владимир Бакулин. По его словам, без этого операция бы не прошла, несмотря на наличие у мошенников номера карты и CVV. Зачем тогда банку было вообще звонить клиенту? О том, как именно служба мониторинга определила подозрительную операцию, представители Альфа-банка распространяться не стали. «Система знает клиента, знает, какие у него обычные операции», — говорит директор дирекции мониторинга электронного бизнеса Альфа-банка Алексей Голенищев. По его словам, система банка уведомляет о сделках, не соответствующих профилю клиента. Фаризова не снимает с себя ответственности за передачу мошенникам CVV-кода и номера карты. Но, по ее словам, операция не должна была пройти. «Банк же должен заботиться о сохранности средств клиента», — негодует она и собирается обращаться в суд. «Если установлен факт мошенничества, направленный против систем банка, то деньги возвращаются. Если злоумышленник ввел пин-код и номер карты, узнав его от клиента, то средства не возвращаются», — поясняют в Альфа-банке. Юристы говорят, что доказать свою правоту в суде клиентам обычно сложно. Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей, считает, что, прежде чем судиться, стоит оценить сумму потерь и издержки. «В случае отказа банка шансы клиента невысоки. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме», — говорит он. Партнер юридической компании «Деловой фарватер» Роман Терехин предлагает обосновать претензии к банку по статье 847 ГК РФ. По ней клиент должен подтвердить свое распоряжение о списании средств собственноручной подписью, введением кода или пароля. Терехин говорит, что пока факт компрометации ключей и паролей по вине клиента не доказан, клиент остается прав. По его словам, доказывать правомерность операции должен именно банк. В противном случае он обязан возместить потери. Терехин приводит в пример похожее дело, рассматривавшееся Приморским краевым судом против Сбербанка. Тогда суд поддержал клиента банка в похожей ситуации, так как банк не доказал, что истец разгласил пин-код, номер карты или иные сведения. Также не было доказательств передачи карты другим лицам или несоблюдения клиентом мер предосторожности пользования картой. Что делать, если у вас списали деньги мошенники?Павел Медведев, финансовый омбудсмен «По закону «О национальной платежной системе» банк должен вернуть вам неправомерно списанные деньги, а потом разбираться, почему они были украдены. Если вы стали жертвой мошенника, нужно в течение суток обратиться в отделение вашего банка и написать заявление. Помните, что вам обязательно нужно получить в двух экземплярах документ, свидетельствующий, что вы сообщили о проблеме в банк. К сожалению, иногда сотрудники банка говорят, что у них сегодня нет бланков, и советуют прийти завтра. Но к завтрашнему дню пройдет установленный законом дедлайн, и претендовать на возврат средств вы уже не сможете. Если так происходит, нужно просить сотрудников банка выдать вам официальное уведомление, что бланков нет, и сообщить, что передадите эту бумагу в прокуратуру. Если и это не помогает, нужно приводить свидетелей и писать жалобы в головной офис банка. Если банк откажется вернуть деньги, что чаще всего и бывает, можно обратиться в суд. Но нужно понимать, что вероятность выигрыша не очень высокая».Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей «В случае судебных разбирательств с банком нужно держать в уме сумму украденного и сумму издержек. Нужно понимать, насколько они соотносятся друг с другом и стоит ли вообще оно того. Кроме того, надо осознавать, что доказать что-то в суде будет очень сложно. В случае отказа от банка шансы у клиента очень невысокие. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме».Светлана Тарнопольская, адвокат коллегии «Юков и партнеры» «Вопрос о целесообразности обращения в суд должен решаться в каждом конкретном случае с учетом обстоятельств. Надо оценить и перспективы сбора доказательств, например получения информации у операторов мобильной связи с помощью судебных запросов. Судьи в таких делах часто принимаю решения на свое усмотрение. Полагаю, что большинство случаев мошенничества в сфере электронного банкинга остается вне гражданского судопроизводства — клиентам просто жаль времени и средств на ведение дела в суде. В любом случае я бы рекомендовала обращаться в правоохранительные органы, чтобы способы мошенничества попадали в их зону внимания».Александр Голубев, начальник юридического управления СДМ-банка «Прежде чем спорить с банком, необходимо проверить — не были ли действия клиента причиной списания. Возможно, что клиент недобросовестно хранил карту и данные. Например, если на карте черным маркером был написан пин-код, то надеяться на возврат средств банком не стоит. Далее необходимо направить претензию в банк. Лучше позвонить в call-центр. Во-первых, вам смогут оперативно заблокировать карту. Во-вторых, запись разговора вы всегда можете затребовать в суде — как доказательство того, что вы действовали добросовестно. Запись разговора может и не сохраниться, но у телефонной компании сохранятся данные о том, что вы звонили. Решение о возврате средств зависит от политики конкретного банка. Но если со стороны клиента не было грубых нарушений, банк не будет сопротивляться и вернет деньги».Григорий Колесников, юрист Европейской юридической службы «Если человек не знает, кто, где и когда снял у него деньги, прежде всего нужно обратиться в полицию по месту жительства. Дальше можно разбираться с банком. Главное здесь — это договор между клиентом и банком. Банк может проводить операции по распоряжению клиента. Если мы говорим о нарушениях со стороны банка, то клиент как потребитель, согласно 29-й статье закона «О защите прав потребителя», может получить неустойку, возмещение морального ущерба. Кроме того, с банка может быть взыскан штраф в качестве наказания в размере 50% от исковых требований за то, что он не удовлетворил их добровольно».

Что делать, если у вас списали деньги мошенники?Павел Медведев, финансовый омбудсмен «По закону «О национальной платежной системе» банк должен вернуть вам неправомерно списанные деньги, а потом разбираться, почему они были украдены. Если вы стали жертвой мошенника, нужно в течение суток обратиться в отделение вашего банка и написать заявление. Помните, что вам обязательно нужно получить в двух экземплярах документ, свидетельствующий, что вы сообщили о проблеме в банк. К сожалению, иногда сотрудники банка говорят, что у них сегодня нет бланков, и советуют прийти завтра. Но к завтрашнему дню пройдет установленный законом дедлайн, и претендовать на возврат средств вы уже не сможете. Если так происходит, нужно просить сотрудников банка выдать вам официальное уведомление, что бланков нет, и сообщить, что передадите эту бумагу в прокуратуру. Если и это не помогает, нужно приводить свидетелей и писать жалобы в головной офис банка. Если банк откажется вернуть деньги, что чаще всего и бывает, можно обратиться в суд. Но нужно понимать, что вероятность выигрыша не очень высокая».Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей «В случае судебных разбирательств с банком нужно держать в уме сумму украденного и сумму издержек. Нужно понимать, насколько они соотносятся друг с другом и стоит ли вообще оно того. Кроме того, надо осознавать, что доказать что-то в суде будет очень сложно. В случае отказа от банка шансы у клиента очень невысокие. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме».Светлана Тарнопольская, адвокат коллегии «Юков и партнеры» «Вопрос о целесообразности обращения в суд должен решаться в каждом конкретном случае с учетом обстоятельств. Надо оценить и перспективы сбора доказательств, например получения информации у операторов мобильной связи с помощью судебных запросов. Судьи в таких делах часто принимаю решения на свое усмотрение. Полагаю, что большинство случаев мошенничества в сфере электронного банкинга остается вне гражданского судопроизводства — клиентам просто жаль времени и средств на ведение дела в суде. В любом случае я бы рекомендовала обращаться в правоохранительные органы, чтобы способы мошенничества попадали в их зону внимания».Александр Голубев, начальник юридического управления СДМ-банка «Прежде чем спорить с банком, необходимо проверить — не были ли действия клиента причиной списания. Возможно, что клиент недобросовестно хранил карту и данные. Например, если на карте черным маркером был написан пин-код, то надеяться на возврат средств банком не стоит. Далее необходимо направить претензию в банк. Лучше позвонить в call-центр. Во-первых, вам смогут оперативно заблокировать карту. Во-вторых, запись разговора вы всегда можете затребовать в суде — как доказательство того, что вы действовали добросовестно. Запись разговора может и не сохраниться, но у телефонной компании сохранятся данные о том, что вы звонили. Решение о возврате средств зависит от политики конкретного банка. Но если со стороны клиента не было грубых нарушений, банк не будет сопротивляться и вернет деньги».Григорий Колесников, юрист Европейской юридической службы «Если человек не знает, кто, где и когда снял у него деньги, прежде всего нужно обратиться в полицию по месту жительства. Дальше можно разбираться с банком. Главное здесь — это договор между клиентом и банком. Банк может проводить операции по распоряжению клиента. Если мы говорим о нарушениях со стороны банка, то клиент как потребитель, согласно 29-й статье закона «О защите прав потребителя», может получить неустойку, возмещение морального ущерба. Кроме того, с банка может быть взыскан штраф в качестве наказания в размере 50% от исковых требований за то, что он не удовлетворил их добровольно». zakon-i-poryadok.com

Украли деньги с карты -судебная практика

Все чаще и чаще владельцы банковских карт обращаются к адвокатам по вопросам хищения денежных средств с их банковских карт пенсионных, зарплатных, кредитных). Люди обращаются с жалобами в кредитные учреждения с просьбой вернуть их деньги, но как правило вернуть деньги без судебной тяжбы не получается.

Анализ судебной практики показывает, что добиться положительного судебного решения владельцу карты не всегда удается.

Если владелец карты отключил услугу смс-информирования банки оперируют тем, что они потеряли возможность идентифицировать клиента при проведении операции. Однако, эти доводы банка несостоятельны. Если банк предоставляет лицу возможность не пользоваться смс-оповещением, он должен применять другие способы идентификации клиента. Заключая договор с клиентом, банк берет на себя обязательство создать систему электронных платежей, которая обеспечивает сохранность денежных средств клиентов. Кредитное учреждение обязано исключить несанкционированные операции. Риск несовершенства системы электронных платежей несет банк. Например, если банк списал со счета клиента без его распоряжения средства и узнав об этом сразу свяжется с банком с елью заблокировать карту, то выиграть судебный спор имеются все шансы.

Как правило банки возражая против такого рода требований клиента указывают, что для совершения операций по карте в сети требуется только введение номера карты и секретного кода CVC2. Поэтому спорные операции считаются совершенными самим клиентом с использованием аналога собственноручной подписи. Применение банком специальной защитной технологии стало невозможно ввиду отключения истцом смс-оповещения. Истица самостоятельно отключила смс-информирование и лишила себя возможности своевременно узнать о списании денежных средств с карты без ее ведома. Банк ознакомил истицу с условиями и правилами предоставления и обслуживания банковской карты. Владелецкарты взяла на себя ответственность за все операции с картой, совершенные третьими лицами до сообщения банку об утрате карты. Банки считают, что в данном случае использование карты третьими лицами произошло по вине ее владельца, а банк освобождается от ответственности в силу пункта 1 статьи 401 ГК РФ. Суды с такими доводами не соглашаются и считают, что это банк не создал систему выполнения электронных платежей, которая обеспечивает сохранность средств и исключает несанкционированные операции с денежными средствами клиента. Исполнитель услуги возмещает вред имуществу гражданина вследствие недостатков услуги независимо от вины (ст. 1095 ГК РФ). Суды считаю, что в таких случаях банк оказал финансовые услуги ненадлежащего качества и нарушил ее права как потребителя.

Возникает вопрос вправе ли пострадавший владелец карты взыскать с банка неустойку за необоснованное списание средств с его счета?Ответ на этот вопрос является положительным. Статья 856 ГК РФ предусматривает ответственность кредитного учреждения за необоснованноесписание денежных средств со счета клиента. Последний вправе требовать проценты согласно статье 395 ГК РФ, если суд установит факт списания банком денежных средств с банковского счета без согласия клиента. Банк и клиент вправе согласовать условие о неустойке в договоре на комплексное банковское обслуживание физических лиц. Если суд придет к выводу, что банк списал средства со счета клиента безраспоряжения последнего, клиент вправе начислить неустойку. Он может потребовать ее за весь период просрочки с даты списания до дня возврата суммы. В исключительных случаях суд может снизить сумму неустойки и применить статью 333 ГК РФ (подп. 2 п. 34 постановления Пленума ВС от 28.06.12 17). Это возможно, если кредитное учреждение заявит соответствующее ходатайство. В противном случае снижение неустойки по инициативе суда можно оспорить.

Имеют место случаи, когда владелец карты находился в России, а денежные средства с его кредитной карты были списаны в другой стране. В таких случаях похищенные деньги тоже можно вернуть, но при условии доказанности, что владелец карты не поручал банку такую операцию, не находился в месте, где списали средства, а деньги выдавались без его согласия. Для этого нужно направить в банк соответствующее заявление. Если кредитное учреждение откажется это сделать, клиенту банка следует обратиться в суд. Банк производит операции после того, как клиент подтвердит распоряжение о выдаче средств. Порядок устанавливается правилами банка и договором банковского счета. Это могут быть коды, пароли и иные средства, подтверждающие распоряжение клиента (п. 2 ст. 160 ГК РФ). Обычно, чтобы совершить транзакцию и получить средства в банкомате, необходима совокупность условий: предъявление карты, а также использование ПИН-кода. Лицо вправе потребовать убытки, если банк списал со счета клиента средства без согласия последнего... Суд в таких случаях указывают, что истцы физически не могли за время между операциями совершить перелеты из России в другую страну, имеются загранпаспорта без отметок о таких перелетах. Доводы банка о подтверждении операции вводом ПИН-кода суды отклоняют так как банки не представляют соответствующую техническую документацию (протоколы операций). По общему правилу банк возмещает только суммы операций, проведенных после уведомления клиента охищении средств с его карты, но в отношении клиентов физических лиц закон предусматривает исключение. Списанные денежные средства возмещаются, если клиент не подтверждал согласие на транзакцию и сообщил банку о незаконной операции не позже чем на следующий день после списания. Банк должен уведомлять клиента о каждой операции с использованием электронного средства платежа (п. 4 ст. 9 Федерального закона от27.06.11 161-ФЗ «О национальной платежной системе»). Если клиент лишился кредитной карты и/или обнаружил, что с нее снимаются денежные средства без его согласия, он должен сообщить об этом оператору банка не позднее дня, который следует за днем получения уведомления о такой операции (п. 11 ст. 9 закона 161-ФЗ). Если клиент уведомил кредитное учреждение об этом в указанный в законе срок, списанная в результате незаконной операции сумма возмещается оператором банка (п. 14 ст. 9 закона 161-ФЗ). Кредитное учреждение вправене возмещать сумму такой операции, только если докажет, что клиент нарушил порядок использования электронного средства платежа и это привело к совершению финансовой операции без согласия клиента. В таких ситуациях банки часто отказываются возместить перечисленныебез согласия клиента суммы. Чтобы вернуть денежные средства ,владельцы кредитных карт взыскивают убытки в судебном порядке. Суды применяют к таким спорам положения Закона РФ от 07.02.92 2300–1 «О защите прав потребителя». Это значит, что доказывать обстоятельства, которые освобождают банки от ответственности за незаконное списание средств, приходится банкам (п. 28 постановления Пленума 17). Можно ли вернуть средства случаях когда неизвестное лицо получило деньги с карты через банкомат?Вернуть деньги в таком случае можно, однако это будет непросто. Операции подтверждаются вводом ПИН-кода, который сообщается непосредственно клиенту. Доказать в суде, что вы действительно никому не передавали свой ПИН-код, вряд ли получится, и операция будет считаться совершенной вами лично.Подписывая договор с кредитным учреждением о выдаче и использовании банковской карты, клиент добровольно принимает на себя обязательства, в том числе и по хранению карты и ПИН-кода в безопасном месте и созданию условий для невозможности переписывания магнитной полосы карты. Если средства снимались с указанием ПИН-кода, банк считает, что операцию одобрил клиент.

Известны случаи когда похитители создают интернет-ресурс, похожий адресом и дизайном на сайт банка. Клиент по ошибке вводит свои данные на этом сайте и теряет свои деньги.Если клиент банка докажет, что банк не ознакомил его с информацией об услуге, которая предоставляется онлайн деньги можно потребовать с банка.

Случаи, когда клиенту удается взыскать средства с банка в таких случаях, встречаются крайне редко. Такой иск клиента банка может быть удовлетворен если будет установлено, что банк предоставил недостаточную, недостоверную информацию о важных свойствах услуги банка онлайн, о ее конструктивных недостатках и свойствах. В то же время кредитное учреждение не несет ответственность за невнимательность клиента. В такой ситуации суд посчитает, что списание произошло по его распоряжению (п. 1 ст. 854 ГК РФ). Если клиент соглашается получать услуги банка-онлайн через Интернет и проводит операции, это значит, что он сознает соответствующие риски.

Имеется судебная практика когда, суды отказали в исках, которые предъявлялись к банкам в случаях когда. истец, работая на компьютере, не выполнил условия предоставления услуги «банк онлайн». Он совершил действия по обнародованию идентификатора и пароля, не убедившись, что услуга ему предоставляется именно банком-ответчиком. Совершая операции, клиент не удостоверился в правильности указания официального адреса сайта банка и номера телефона горячей линии, но все равно использовал разовый пароль.

pershickow.ru

Карты и мошенники: вернёт ли банк деньги, незаконно списанные со счёта - новости Калининград

Сегодня банки неохотно идут на возмещение средств клиенту, украденных с его карты. Доказать, что к делу причастны мошенники, не так просто. И часто человек, чьей картой воспользовались неизвестные, остается ни с чем. Однако закон на стороне пострадавшего. Можно ли возместить потерянные средства, рассуждают эксперты.

В зоне риска миллионы

По данным Центробанка, за прошлый год количество краж через интернет-банк и мобильные приложения выросло на 44%. Мошенники украли у россиян больше 1 млрд рублей, пишет РБК.Количество случаев кибермошенничества растет с популярностью электронных платежей и интернет-банкинга. В зоне риска оказываются миллионы россиян. От мошенничества владельцев карт должен защищать закон "О национальной платежной системе".

Согласно закону, теперь банки обязаны уведомлять клиентов обо всех операциях по их карте. Если вы вдруг узнали о незаконной операции, все, что нужно сделать — написать заявление в банк в течение суток. После этого кредитное учреждение обязано возместить сумму операции, которая была совершена без вашего согласия. На рассмотрение заявления банку дается 30 дней (или 60, если в операции участвовал зарубежный субъект).

Но это в теории. На практике все не так просто.- Из тех немногочисленных жалоб, которые попадают ко мне, банки идут навстречу клиентам максимум в четверти случаях, — говорит финансовый омбудсмен Павел Медведев, слова которого приводит РБК.

По его словам, сегодня банки делают все, чтобы не исполнять положения закона. Ведь, по сути, любой человек может передать карту жене, сообщить ей PIN-код, а потом заявить, что у него украли деньги мошенники. Каждый случай списания банки рассматривают отдельно.

- К нам обращаются клиенты, каждое заявление рассматривается индивидуально, - пояснили в пресс-службе калининградского филиала российского банка. - Если будет доказано, что деньги были списаны в результате мошеннических действий и клиент не мог эти действия предотвратить, деньги вернут.

- Банк должен тоже отсечь случаи мошенничества самих клиентов, - отмечает калининградский юрист Олег Ефимов. - У нас же народ весьма изобретательный. И банк просто страхуется и отказывает в выплатах. Но если имеет место реальное мошенничество и написано заявление в правоохранительные органы, возбуждено уголовное дело, то банк деньги вернет. Но это должна быть чисто вина банка – например, когда несовершенство клиент-банка, процедур банка повлекло списание денежных средств.

Сегодня банки возмещают потери, только если считают виновными себя, например, если воровство произошло в результате хакерских атак. При этом в кредитных учреждениях утверждают, что часто сами клиенты провоцируют мошенников, не соблюдают правила информационной безопасности, передают карту третьим лицам, разглашает PIN-код или сообщает телефонным мошенникам данные карты и одноразовые пароли.

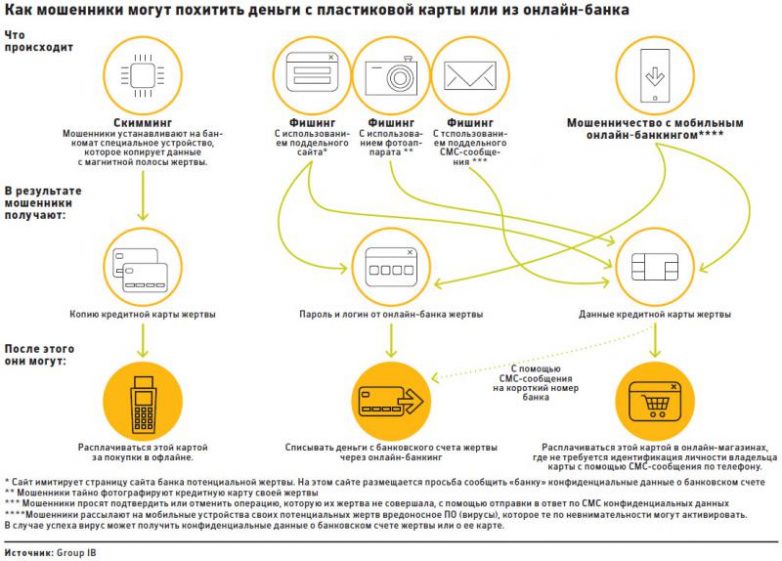

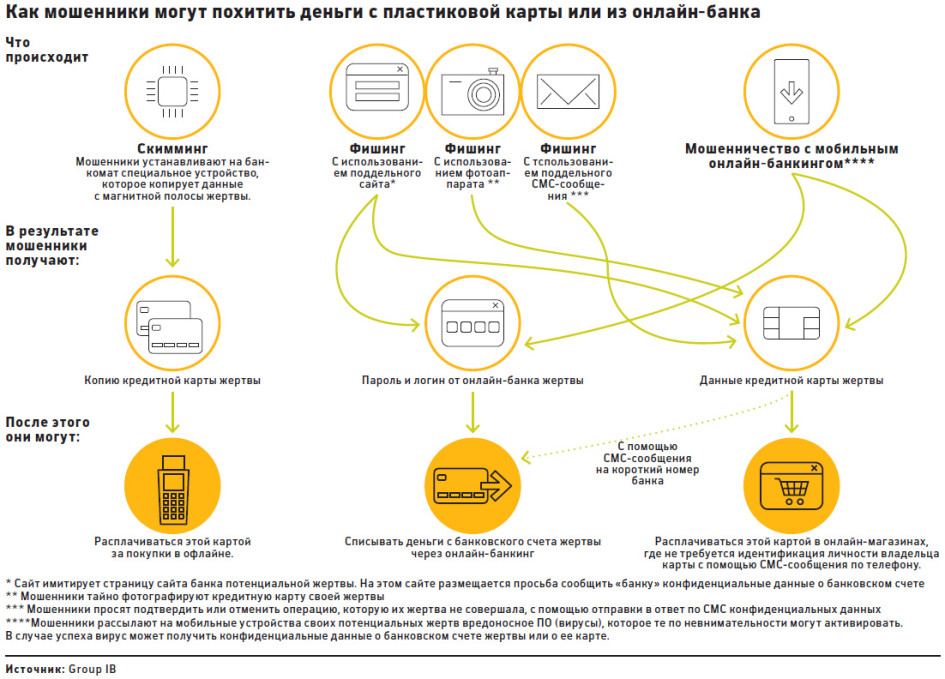

Распространенный вид мошенничества – фишинг, когда аферисты через интернет различными способами выманивают у человека данные его банковской карты.

- Люди зачастую путают случаи, когда они сами предоставляют доступ мошенникам, и когда происходит несанкционированный доступ. За действия, которые клиент сам совершил, банк не обязан отвечать, - отмечает Ефимов. - У меня был клиент, у которого через интернет-банкинг забрали деньги. Людей выводят на поддельные страницы, потом отзваниваются, якобы из банка, просят пароли. И в данной ситуации вина полностью лежит на клиенте, потому что он самостоятельно совершил операции, чтобы денежные средства были списаны.

Также банк может отказать возмещать средства, аргументировав эти тем, что в момент снятия карта находилась у вас и не была заблокирована. И тем, что в договоре четко прописано: именно владелец карты несет ответственность за все операции, совершенные по ней или с использованием ее реквизитов - до момента блокировки карты.

- Если вы забыли карточку в супермаркете, а кто-то следом шел и расплатился. Ну, кто тут виноват, что вы забыли? Явно не банк. Камеры можете запросить. Но какая разница? Будет видно, что вы ее потеряли, но это не вина банка, - говорит юрист Станислав Солнцев.

Так что пока судебная практика на стороне банков. Председатель правления Международной конфедерации обществ потребителей (КонфОП) Дмитрий Янин на сайте конфедерации разъясняет это неработоспособностью закона "О национальной платежной системе".

- Люди не знают, как применять этот закон, по нему существует только очень узкая судебная практика. Он очень сложный и плохо работает. В большинстве случаев потребитель проигрывает, так как банк здесь всегда сильная сторона, - сообщил Янин.

Что делать при списаниях

Однако побороться за свои права все же стоит, отмечают эксперты. Ведь согласно Гражданскому кодексу РФ, денежные средства с вашего банковского счета могут списываться только по вашему желанию. Исключения составляют случаи, когда списание допускается решением суда или отдельным договором клиента с банком.

Если вдруг вы заметили, что с вашей карты списываются денежные суммы, нужно срочно ее заблокировать - через службу поддержки банка либо с помощью мобильного или интернет-банкинга. Затем необходимо лично обратиться в банк для составления письменного заявления о блокировке карты, а также оформления претензии. Письменное заявление обязательно, это прописано в договоре почти каждого банка, поэтому написать его нужно как можно быстрее. Также нужно писать заявление в правоохранительные органы.

Если же в банке отказали в возмещении средств, необходимо получить там письменный отказ. А затем подумать, есть ли документы, которые подтверждают вашу непричастность к списанию денег. Например, в момент списания вы находились в одном регионе, а операция была совершена в другом. Как доказательства можно предоставить загранпаспорт, справку с места работы или учебы, выписки из гостиницы и пр. Нелишним будет найти свидетелей.

- Также стоит иметь копии кассовых или товарных чеков, предоставленных банком или торговой точкой, в которой была совершена операция с подписью плательщика или без таковой. Нужны будут копии расчетных документов, отражающих параметры и характер авторизации, и подтверждающие, что оспариваемая операции была совершена без средств аутентификации держателя карты, т.е. без указания PIN-кода или другого персонального пароля, известного только вам. Либо выполнялась без физического предъявления карты или через Интернет. Эти документы Вам может предоставить банк, - уточняют в пресс-службе российской системы электронных платежей PayOnline.

- Если банк не идет навстречу, то жалоба в Центральный банк все проблемы решит, - говорит Ефимов. - Также можно написать жалобу в Роспотребнадзор. И в ближайшее время, как только жалобы туда будут направлены, банк пойдет навстречу и вернет деньги.

Как избежать проблем

Чтобы не стать жертвой мошенников в будущем, эксперты советуют с осторожностью относиться ко всем электронным письмам, запрашивающим конфиденциальную информацию. Законные организации никогда не запросят ее по электронной почте. Нельзя поддаваться давлению мошенников, которые могут запугивать, угрожать закрытием счета или блокированием доступа к услугам. В этом случае нужно обратиться в банк, чтобы проверить подлинность запроса, советуют в КонфОП.

Нельзя открывать ссылки на веб-сайты в электронных письмах или сообщениях в социальных сетях, если у вас есть сомнения в их подлинности. Избегайте подозрительных сайтов и регулярно обновляйте антивирусные программы, используйте средства защиты от фишинга в настройках браузеров.

- В первую очередь надо проверить, нет ли у вас вирусов, - говорит Солнцев. - Если у вас есть "трояны", то вполне возможно, что кто-то воспользовался, отследил ваш пароль. Возможно, то же самое стоит у вас на телефоне и вас просто подловили, потому что все банки используют смс-авториазацию. В принципе это реально – взломать ноутбук и телефон одного человека одновременно.

Также эксперты советуют: при входе в онлайн-банкинг вводите пароли и доступы с виртуальной клавиатуры, чтобы мошенники не могли получить ваши пароли через отслеживание действий на клавиатуре. Распечатывайте на бумаге все получаемые документы, сохраняйте принт-скрины совершенных денежных операций: в документы, размещенные онлайн, всегда возможно внести изменения, бумажные копии всегда помогут сохранить историю взаимодействия с сайтом. И не стоит хранить крупные суммы на картах, использующихся для электронных платежей. Накопленные средства лучше перевести на депозитный счет - это более надежный способ сбережения.

Материал подготовлен в рамках Проекта Минфина России "Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации".

Дополнительная информация по телефону горячей линии (звонок бесплатный): 8-800-555-85-39, +7(4012) 988-233 или на сайте fingram39.ruklops.ru

как вернуть украденные с карты деньги :: Деньги :: РБК

Российские банки очень неохотно возвращают списанные из-за мошеннических действий средства. РБК Quote разбирался, как заставить банки вернуть украденные деньги

Фото: ТАСС

3 июня 2015 года клиентка Альфа-банка Нина Фаризова стала жертвой мошенников. Ей пришло СМС-сообщение, что по ее кредитной карте проведена покупка на 24 тыс. руб. Фаризову просили перезвонить на указанный в СМС номер, если такой операции не было. На том конце провода злоумышленник попросил жертву продиктовать номер карты и CVV-код (код безопасности, указанный на обратной стороне карты).

Спустя несколько минут пришло еще одно, на этот раз реальное СМС-сообщение — о списании с карты 72 тыс. руб. А уже через минуту Фаризовой позвонила сотрудница call-центра Альфа-банка и сообщила, что по ее карте проведена подозрительная операция — переведены деньги на другую карту с помощью сервиса онлайн-перевода. Фаризова рассказала о звонке мошенников и попросила заблокировать карту. Через час в отделении Альфа-банка она уже писала заявление о возврате средств. На следующий день она обратилась в полицию.

По информации лаборатории компьютерной криминалистики Group-IB в России ежедневно совершается 44 кражи с использованием систем дистанционно-банковского обслуживания. Ущерб россиян от интернет-мошенничества в финансовой сфере в 2013–2022 годах превысил $426 млн. Почти 70% ($290 млн) из этой суммы пришлось на интернет-банки, рассказывает заместитель руководителя Group-IB Сергей Никитин. С помощью фишинга (получение и использование персональных данных владельца карты) злоумышленникам удалось украсть $50 млн, еще $30 млн пришлось на хищения электронных денег.

По идее граждан от растущей волны мошенничества должен был уберечь закон «О национальной платежной системе». По нему банк должен вернуть списанные мошенниками деньги, если пострадавший клиент обратился в банк в течение суток. В некоторых случаях срок обращения может быть продлен, объясняет глава Национального совета финансового рынка Андрей Емелин. «После обращения банк должен заблокировать счет и разобраться в ситуации. На рассмотрение банку закон выделяет до 30 дней (или 60, если в операции участвовал зарубежный субъект). «На практике это происходит гораздо быстрее. Эти 30 и 60 дней нужны для тщательного внутреннего расследования и работы с платежными системами», — говорит Емелин.

На самом деле банки крайне редко возвращают деньги, рассказывает финансовый омбудсмен Павел Медведев. «По моему опыту это происходит в единичных случаях», — рассказывает он. Кредитные организации даже не раскрывают подробно критериев, по которым выносят решение о возврате денег клиентам.

Не вернули деньги и Фаризовой. По версии банка, она либо ввела, либо продиктовала мошенникам код для проведения операции, который должен был прийти в СМС-сообщении до списания средств. Фаризова утверждает, что СМС с кодом приходило во время разговора с мошенником, она его не диктовала. «Есть техническое заключение, которое говорит о том, что пароль 3D Secure был введен», — утверждает сотрудник службы мониторинга Альфа-банка Владимир Бакулин. По его словам, без этого операция бы не прошла, несмотря на наличие у мошенников номера карты и CVV.

Зачем тогда банку было вообще звонить клиенту? О том, как именно служба мониторинга определила подозрительную операцию, представители Альфа-банка распространяться не стали. «Система знает клиента, знает, какие у него обычные операции», — говорит директор дирекции мониторинга электронного бизнеса Альфа-банка Алексей Голенищев. По его словам, система банка уведомляет о сделках, не соответствующих профилю клиента.

Фаризова не снимает с себя ответственности за передачу мошенникам CVV-кода и номера карты. Но, по ее словам, операция не должна была пройти. «Банк же должен заботиться о сохранности средств клиента», — негодует она и собирается обращаться в суд. «Если установлен факт мошенничества, направленный против систем банка, то деньги возвращаются. Если злоумышленник ввел пин-код и номер карты, узнав его от клиента, то средства не возвращаются», — поясняют в Альфа-банке.

Юристы говорят, что доказать свою правоту в суде клиентам обычно сложно. Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей, считает, что, прежде чем судиться, стоит оценить сумму потерь и издержки. «В случае отказа банка шансы клиента невысоки. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме», — говорит он.

Партнер юридической компании «Деловой фарватер» Роман Терехин предлагает обосновать претензии к банку по статье 847 ГК РФ. По ней клиент должен подтвердить свое распоряжение о списании средств собственноручной подписью, введением кода или пароля. Терехин говорит, что пока факт компрометации ключей и паролей по вине клиента не доказан, клиент остается прав. По его словам, доказывать правомерность операции должен именно банк. В противном случае он обязан возместить потери.

Терехин приводит в пример похожее дело, рассматривавшееся Приморским краевым судом против Сбербанка. Тогда суд поддержал клиента банка в похожей ситуации, так как банк не доказал, что истец разгласил пин-код, номер карты или иные сведения. Также не было доказательств передачи карты другим лицам или несоблюдения клиентом мер предосторожности пользования картой.

Что делать, если у вас списали деньги мошенники?

Павел Медведев, финансовый омбудсмен

«По закону «О национальной платежной системе» банк должен вернуть вам неправомерно списанные деньги, а потом разбираться, почему они были украдены. Если вы стали жертвой мошенника, нужно в течение суток обратиться в отделение вашего банка и написать заявление. Помните, что вам обязательно нужно получить в двух экземплярах документ, свидетельствующий, что вы сообщили о проблеме в банк. К сожалению, иногда сотрудники банка говорят, что у них сегодня нет бланков, и советуют прийти завтра. Но к завтрашнему дню пройдет установленный законом дедлайн, и претендовать на возврат средств вы уже не сможете. Если так происходит, нужно просить сотрудников банка выдать вам официальное уведомление, что бланков нет, и сообщить, что передадите эту бумагу в прокуратуру. Если и это не помогает, нужно приводить свидетелей и писать жалобы в головной офис банка. Если банк откажется вернуть деньги, что чаще всего и бывает, можно обратиться в суд. Но нужно понимать, что вероятность выигрыша не очень высокая».

Дмитрий Янин, председатель правления Международной конфедерации обществ потребителей

«В случае судебных разбирательств с банком нужно держать в уме сумму украденного и сумму издержек. Нужно понимать, насколько они соотносятся друг с другом и стоит ли вообще оно того. Кроме того, надо осознавать, что доказать что-то в суде будет очень сложно. В случае отказа от банка шансы у клиента очень невысокие. Даже обращение в правоохранительные органы, согласно моей практике, не является весомым аргументом непричастности клиента к мошеннической схеме».

Светлана Тарнопольская, адвокат коллегии «Юков и партнеры»

«Вопрос о целесообразности обращения в суд должен решаться в каждом конкретном случае с учетом обстоятельств. Надо оценить и перспективы сбора доказательств, например получения информации у операторов мобильной связи с помощью судебных запросов. Судьи в таких делах часто принимаю решения на свое усмотрение. Полагаю, что большинство случаев мошенничества в сфере электронного банкинга остается вне гражданского судопроизводства — клиентам просто жаль времени и средств на ведение дела в суде. В любом случае я бы рекомендовала обращаться в правоохранительные органы, чтобы способы мошенничества попадали в их зону внимания».

Александр Голубев, начальник юридического управления СДМ-банка

«Прежде чем спорить с банком, необходимо проверить — не были ли действия клиента причиной списания. Возможно, что клиент недобросовестно хранил карту и данные. Например, если на карте черным маркером был написан пин-код, то надеяться на возврат средств банком не стоит. Далее необходимо направить претензию в банк. Лучше позвонить в call-центр. Во-первых, вам смогут оперативно заблокировать карту. Во-вторых, запись разговора вы всегда можете затребовать в суде — как доказательство того, что вы действовали добросовестно. Запись разговора может и не сохраниться, но у телефонной компании сохранятся данные о том, что вы звонили. Решение о возврате средств зависит от политики конкретного банка. Но если со стороны клиента не было грубых нарушений, банк не будет сопротивляться и вернет деньги».

Григорий Колесников, юрист Европейской юридической службы

«Если человек не знает, кто, где и когда снял у него деньги, прежде всего нужно обратиться в полицию по месту жительства. Дальше можно разбираться с банком. Главное здесь — это договор между клиентом и банком. Банк может проводить операции по распоряжению клиента. Если мы говорим о нарушениях со стороны банка, то клиент как потребитель, согласно 29-й статье закона «О защите прав потребителя», может получить неустойку, возмещение морального ущерба. Кроме того, с банка может быть взыскан штраф в качестве наказания в размере 50% от исковых требований за то, что он не удовлетворил их добровольно».

Антон Баев, Александра Краснова

www.rbc.ru

Сбербанк: Мошенники сняли деньги с карты? Твои проблемы! - Адвокат Паншев Сергей Леонидович - Судебная практика

Уважаемые коллеги! Помогаю своему лучшему другу и однокласснику в безуспешной (пока) борьбе со Сбербанком России. Ситуация, увы, нередкая: мошенники сняли через банкомат деньги с карты, видимо, использовав при этом, заранее считанные данные со специального сканера. Сбер- и другим банкам всё это сходит с рук: судебная практика отрицательная. При этом мотивировки используются банальные и к делу особого отношения не имеющие. Основная сентенция – банк не вправе был отказать в операции при правильно введённом ПИН-коде. Хотя оспаривается-то совсем другое – отсутствие хоть какой-то реакции со стороны банка в защите прав потребителя при незамедлительном уведомлении о неправильном списании. Я подготовил кассационную жалобу, которую предлагаю для обсуждения. Буду признателен, если выскажите критику или советы. И ещё: обыскал всё что мог, но так и не смог найти правовую позицию КС РФ, в которой говорится о нарушении права стороны в случаях, когда в апелляционных (кассационных) определениях нет правовой (юридической) оценки доводов, изложенных в апелляционных/кассационных жалобах. Хотя отлично помню, что когда-то использовал её в своих документах. Буду признателен за подсказку.Примечание: персональные данные не скрыты с разрешения истца.

Уважаемые коллеги! Помогаю своему лучшему другу и однокласснику в безуспешной (пока) борьбе со Сбербанком России. Ситуация, увы, нередкая: мошенники сняли через банкомат деньги с карты, видимо, использовав при этом, заранее считанные данные со специального сканера. Сбер- и другим банкам всё это сходит с рук: судебная практика отрицательная. При этом мотивировки используются банальные и к делу особого отношения не имеющие. Основная сентенция – банк не вправе был отказать в операции при правильно введённом ПИН-коде. Хотя оспаривается-то совсем другое – отсутствие хоть какой-то реакции со стороны банка в защите прав потребителя при незамедлительном уведомлении о неправильном списании. Я подготовил кассационную жалобу, которую предлагаю для обсуждения. Буду признателен, если выскажите критику или советы. И ещё: обыскал всё что мог, но так и не смог найти правовую позицию КС РФ, в которой говорится о нарушении права стороны в случаях, когда в апелляционных (кассационных) определениях нет правовой (юридической) оценки доводов, изложенных в апелляционных/кассационных жалобах. Хотя отлично помню, что когда-то использовал её в своих документах. Буду признателен за подсказку.Примечание: персональные данные не скрыты с разрешения истца. Документы

| 1. | Кассационная жалоба (ДЛЯ ОБСУЖДЕНИЯ) | 217.9 KB | 7 | |||

| 2. | Решение суда | 680.9 KB | 4 | |||

| 3. | Апелляционное определение | 1.1 MB | 5 |

Все документы в данном разделе доступны только профессиональным участникам портала, имеющим PRO-аккаунт.

Для доступа к документам необходимо авторизоваться

pravorub.ru

Возврат денег, украденных с карты

Несмотря на гарантировано высокий уровень защиты банковских счетов, случаев воровства денежных средств с пластиковых карт граждан растет день ото дня. Как действовать, если все-таки были сняты деньги с карты банка и есть ли шанс их вернуть законному владельцу карты? Об этом читайте в нашей статье.Денежные средства, хранящиеся на банковской карте, как известно, находятся под контролем банковской организации и конечно же, непосредственно картодержателя, и как показывает практика, в большинстве случаев причиной несанкционированного снятия денег с карты посторонними лицами является беспечность владельцев.

Согласно ст.9 Федерального Закона «О национальной платежной системе» в РФ, банковская организация должна вернуть украденные деньги клиенту, а уже после проводить разбирательства с рассмотрением всех обстоятельств пропажи. Однако на деле все происходит далеко не так - вернуть украденные с карты деньги можно, только для этого придется потратить немало сил и времени.

Как воруют деньги с пластиковых карт: основные способы

Чаще всего действия злоумышленников, охотившихся за легкой наживой, связаны с кражей непосредственно пластиковой банковской карты. Если это произошло, владельцу необходимо максимально быстро среагировать на сложившуюся ситуацию и заявить об этом в банк-эмитент для блокировки карт-счета. Насколько оперативно сработает держатель карты, настолько у злоумышленника снижаются риски проведения незаконных финансовых операций.Злоумышленники используют несколько способов кражи денежных средств:

- Прослеживают действия владельца карты и вычисляют цифры пин-кода в момент снятия наличных средств, затем используют свои оригинальные методы кражи самой пластиковой карты.

- Нередки случаи хранения владельцами пластиковой карты и пин-кода вместе, запись пин-кода на самой карте, что несомненно, является преимуществом для воров и мошенников.

- В случаях кражи пластиковой карты велика вероятность расчета в торговых точках через терминалы, которые не требуют идентификации личности в виде подписи или введения пин-кода, о которых злоумышленники знают наверняка.

- Незаконное списание денежных средств с банковской карты возможно также, если в руки злоумышленникам попал непосредственно номер карты и сведения, указанные на магнитной полосе (CVV-код). Как правило, такие данные используются для совершения покупок через интернет сервисы.

В первую очередь, это SMS-оповещения, ввиду того, что такая услуга является платной, многие картодержатели, стараясь сэкономить хоть на чем-то, просто отказываются от ее подключения, тем самым существенно повышая риски несанкционированного доступа к счету и снятия денежных средств посторонними лицами. В таком случае клиент банка сможет о том, что произошла кража с его счета только в момент попытки произвести оплату или операцию по снятию наличных.

Как вернуть украденные с карты деньги: основные действия

Если злоумышленники воспользовались подходящей ситуацией и выкрали банковскую карту у ее владельца, последнему необходимо выполнить следующие действия:1. В течение суток после случившегося уведомить банк-эмитент, выдавший карту, позвонив по телефону, направив письмо на электронную почту, или по возможности посетить лично отделение банка.

2. Также, в течение суток с момента получения информации о краже, написать заявление в полицию.

По факту заявления о спорном снятии наличных средств банковская организация должна провести расследование, в рамках которого устанавливается место и время мошеннической операции.

Важно! Владелец карты вправе потребовать от банка ответ на свое обращение в письменной форме, подтверждающее выполнение действий по блокировке карты. Если денежные средства будут сняты после блокировки пластикового носителя, ответственность за это будут нести сотрудники банковской организации.

Важно! В случае, если украденная карта будет фигурировать в торгово-розничной сети, картодержатель может направить в адрес того магазина претензию о нарушении правил платежных систем. В данном случае кассир не сверил подпись и не потребовал у покупателя предоставления документа, удостоверяющего принадлежность лица к данной банковской карте.

Срок рассмотрения заявления в банке составляет от 30 до 60 рабочих дней.

3. Непосредственному владельцу карты необходимо доказать свою непричастность к несанкционированной транзакции.

На этом этапе необходимо предоставить любые факты, документы и показания свидетелей, которыми подтвердить свое местонахождения в момент снятия наличных посторонними лицами. В случае, если держатель карты находился в этот момент в другой стране, необходимо предоставить заграничный паспорт с отсутствием отметок о пересечении границы той страны.

Отметим, что неправомерность транзакции, если краденая карта была использована в качестве оплаты в интернет-магазине, доказать будет очень сложно, а на практике, практически невозможно. Хотя и в этом случае у владельца карты есть шанс заблокировать карту, главное успеть это совершить вперед списывания средств со счета.

Также сложно будет доказать свою непричастность, если денежные средства с карты были сняты в банкомате через ввод пин-кода. Скорее всего банк будет ссылаться на то, что транзакция была проведена по всем правилам, а клиент в добровольном порядке сообщил пин-код одновременно с передачей карты третьему лицу.

Важно! В случае несанкционированного снятия денежных средств с украденной банковской карты посредством считывания данных скиммером, вернуть средства владельцу карты обязан тот банк, кому принадлежит данный банкомат.

4. В случае отказа банком вернуть украденные средства, и проведенное расследование не дало результатов, владельцу карты можно смело подавать в суд исковое заявление. Для получения положительного судебного решения картодержателю необходимо предоставить доказательства своей непричастности к несанкционированной транзакции и документально подтвердить факт своевременного обращения в банк с требованием блокировки карты.

Чаще всего на практике, судебный иск основывается на утверждении факта о предоставлении банком некачественной и небезопасной услуги, в частности, не полноценном информировании клиента о возможных мошеннических действиях со стороны (ст.7 и 14 закона «О защите прав потребителей»). Суды по большей части встают на сторону потерпевшего лица, если речь идет о зарплатных банковских картах, выданных на предприятии.

Несомненно, стоит отметить, что не все банковские организации готовы легко расстаться с денежными средствами, которые необходимо вернуть клиенту. Главной причиной для отказа в возврате средств может стать несвоевременная блокировка карты.

Важно! В случае, если клиент банка не проинформировал банк о краже карты в течение суток после случившегося, ответственность за любые совершенные операции с краденным имуществом, лежит на владельце пластикового носителя.

Шанс очень быстро вернуть украденные денежные средства есть:

- у клиентов банка, носящих статус VIP;

- у клиентов, у которых сумма украденных средств на карте существенно ниже возможных судебных издержек;

- у клиентов, транзакция по снятию наличных средств с украденной карты которых проводилась за рубежом, а владелец карты в этот момент находился на территории РФ.

Как не допустить снятия денег с карты банка: меры профилактики

Ответственность за сохранность денежных средств на пластиковой карте в первую очередь лежит на ее владельце. Для того, чтобы избежать мошеннических действий в отношении денег картодержателя, в профилактических целях рекомендуем несколько правил:- Нельзя передавать свою карту и пин-код третьим лицам.

- Нельзя отправлять данные карты через электронную почту и иные средства телекоммуникационной связи.

- Если проводятся торговые операции через интернет, необходимо подтверждать любые действия, например, через получение специального секретного кода по SMS.

- Ввод пин-кода необходимо производить, скрыв цифры от посторонних лиц.

- Ни в коем случае нельзя хранить пин-код вместе с картой и тем более на самом пластиковом носителе.

- При снятии наличных средств в банкомате стоит обратить внимание на наличие на нем электронного считывающего устройства – скиммера.

- Не рекомендуется совершать покупки в интернете через компьютер, находящийся в помещении с большим потоком клиентов, например, в интернет-кафе.

- Не стоит экономить на услуге SMS-оповещения, с помощью которой можно предупредить любые несанкционированные действия.

pravovedus.ru

Кража денег с банковских карт Сбербанка

Вопрос: В чью сторону складывается судебная практика при краже средств с банковских карт Сбербанка? Хочу подать в суд, но не знаю, какие аргументы будут наиболее убедительны.

Ответ: Следует сразу сказать, что однозначного ответа на ваш вопрос нет. Все зависит от обстоятельств произошедшего. Но банкиры практически всегда приводят следующие доводы в свою пользу:

1. Карта не заблокирована, поэтому нет оснований утверждать, что распорядились деньгами лица без полномочий.

2. Списание произведено по данным, пришедшие с той платежной системы, которая выпускала карту (Виза, МастерКард и т.п.).

3. ПИН код был введен корректно.

4. Пароль, выдаваемый Сбербанком для онлайн операций, тоже был введен корректно.

5. Все транзакции производились через ваш телефон.

В результате того, что транзакция проведена с помощью ваших персональных данных, а карта не заблокирована, система финансового учреждения и не распознала подвох. А возвращать деньги банк обязан только в том случае, если:

- пользователь обратился с претензией в течении следующего дня;

- в действиях лиц, снявших деньги, просматриваются признаки мошенничества.

В таких случаях пострадавшие обращаются в полицию с заявлением о краже или мошенничестве. Теперь все зависит от правоохранительных органов. Если им удастся вычислить получателя средств, а вам удастся полицейских убедить, что эти лица никакого отношения к вам не имеют, то полдела сделано. Постарайтесь им помочь, подумав и выяснив, кто и как мог воспользоваться секретными сведениями.

Далее обязательно следует подать иск в суд. И приготовьтесь теперь убеждать суд, что вы не причастны к переводу средств. Хотя и в этом случае аргументы Сбербанка вполне могут оказаться более убедительными.

В приведенных обстоятельствах рекомендуем вам поступать следующим образом:

- Немедленно после получения уведомления о несанкционированном снятии средств обратиться в банк и поставить их в известность.

- Обратится в полицию с заявлением о мошенничестве.

- Обратиться в суд с иском.

- Всеми возможными способами постарайтесь доказать вашу непричастность к данной операции.

legalfaq.ru