Кредитные карты онлайн до 100 дней без процентов в день обращения. Кредитная карта беспроцентный период

Как пользоваться кредитной картой с беспроцентным периодом 🚩 Пластиковые карты

Вам понадобится

- - кредитная карта;

- - кредитный договор.

Инструкция

Для того, что определить порядок использования кредитной карты, необходимо уточнить, как именно определяется грейс-период. Ведь на самом деле обещания, что кредитный лимит будет длится 50, 60 или 100 дней еще не означает, что вернуть деньги нужно будет в течение 50,60 или 100 дней, а не раньше.

По любой кредитной карте есть так называемый расчетный и платежный период. В расчетном периоде держатель карты тратит деньги, а в платежном рассчитывается по долгам. Смысл льготного периода в том, что можно расплатиться кредитными деньгами с использованием карты и не платить за это проценты и комиссии, только нужно успеть в отведенный банком срок.

Расчетный период определяется в каждом банке по-своему. Как правило, его длительность везде одинаковая - 30 дней, а вот точка отсчета - разная. Это может быть дата получения карты, первое число каждого месяца, либо дата первой операции (активации) по карте.

Затем начинается платежный период, в течение которого нужно погасить всю сумму задолженности. Если задолженность не будет погашена полностью, на всю сумму будут начислены проценты. Продолжительность платежного периода может составлять 20, 30 и даже 70 дней. Этот период в совокупности с тридцатью днями расчетного периода и составляет грейс-период в 50,60 или 100 дней.

После окончания первого месячного расчетного периода, начинается второй расчетный период. Его продолжительность также составляет 30 дней. При этом один и тот же месяц может быть и расчетным, и платежным. Например, у вас есть карта с лимитом 50 тыс.р. Вы оплатили картой покупки 1 января на сумму 20 тыс.р. Если льготный период установлен в пределах 55 дней, то погасить задолженность нужно до 25 февраля. При этом в феврале также можно совершить покупку в пределах кредитного лимита (30 тыс.р.). Но и эту сумму нужно успеть погасить до 25 февраля, иначе будут начислены проценты за пользование кредитными средствами.

Иногда в банках платежный период установлен фиксированным, например, 25 числа каждого месяца. Это значит, что, если вы потратили деньги 20 июня, то ваш льготный период будет составлять всего 5 дней. Задолженность надо будет погасить до 25 июня. Если же вы совершили покупку 26 июня, то у вас есть месяц на то, чтобы погасить задолженность.

Реже встречается схема льготного периода, при которой погасить задолженность нужно в течение 30 дней с момента покупки. Например, вы совершили покупку с использованием карты 30 июня, а вторую - 15 июля. Соответственно, до 30 июля вам нужно погасить первый долг, а до 15 августа - второй.Если вы не успеете погасить задолженность в течение льготного периода, вы должны гасить ее минимальными платежами. Их размер индивидуален для каждой кредитной карты. Это может быть 3%, 5% или 10%. Например, при задолженности 20 тыс.р. необходимо ежемесячно вносить от 600 до 2000 р. При несвоевременном внесении минимальных платежей банк могут наложить на заемщика штраф, а информация о просрочках передается в бюро кредитных историй.

Обратите внимание

Льготный период может распространяться не на все операции. Так, по условиям большинства банков включаются в грейс-период только операции по безналичной оплате товаров и услуг. А за снятие наличных, помимо комиссий, будут начисляться проценты, исходя из установленной ставки.

Полезный совет

Старайтесь не снимать наличные с кредитной карты, т.к. в этом случае все равно придется заплатить штрафную комиссию.

www.kakprosto.ru

Лучшие кредитные карты РФ онлайн с беспроцентным периодом до 100 дней

Как оформить кредитную карту онлайн?

Сегодня кредитную карточку можно получить несколькими способами. Можно сделать обращение в офис банка или оформить заявку в режиме онлайн, воспользовавшись возможностями интернета.

Чтобы получить кредитную карту в режиме онлайн, необходимо остановить свой выбор на банке, который будет готов предоставить заемщику такой вид кредитной услуги.

Выбрав подходящий банк и ознакомившись с условиями кредитования на его официальном сайте, заемщику нужно заполнить кредитную заявку и анкету. Они предоставляются и на официальных сайтах банков-кредиторов, и на сайтах-посредниках, которые оказывают помощь при приобретении кредита. Подать заявку на получение карты можно и на нашем сайте.

Обратите внимание на кредитные карты с беспроцентным периодом (от 50-55 до 100-110 дней в среднем) и карты с беспроцентным снятием наличных (лимит на снятие до 50 000 рублей в месяц, проценты не начисляются в случае вовзрата средств в срок). Отличным примером этому служат кредитные продукты Альфа-Банка.

При заполнении анкеты заемщику нужно указать в ней всю информацию о себе, требуемую кредитором. Обычно нужно ввести информацию о своем уровне дохода, о своей профессиональной деятельности, о наличии ликвидной собственности и т. д. Все сведения будут проверяться в дальнейшем службой безопасности кредитора. Поэтому соискателю важно вносить только достоверную информацию в анкету. Если он умышленно или из-за невнимательности укажет неверную информацию, банк откажет ему в кредите и внесет его в черный список.

В отдельных случаях требуется подтвердить внесенную информацию с помощью документов. Вопрос о том, каким способом будут поданы документы для подтверждения, в каждой ситуации решается индивидуально. При заполнении анкеты клиент может указать желаемый способ получения готовой кредитки. Ее могут доставить на дом по почте или с помощью курьера. При желании клиент может самостоятельно забрать карту в офисе банка. Способ получения карты будет зависеть от перечня услуг выбранной банковской организации.

Часто клиенты, которые решаются оформить кредитную карту онлайн, беспокоятся о степени удобства и надежности процедуры. Но на самом деле принципиальных особенностей между кредитками, которые выдаются в режиме онлайн, и кредитными картами, выдающимися в отделении банка, не существует. Поэтому итоговый выбор остается за клиентом.

zaimme.ru

Кредитные карты со льготным периодом

Заимствование денег на повседневные нужды пользуется в настоящее время популярностью – граждане не желают ждать, пока накопят сумму для приобретения приглянувшейся вещи, а предпочитают покупать в долг. К особому виду потребительской ссуды можно отнести получение денег на кредитные карты со льготным периодом, благодаря такому кредитованию клиент банка получает возможность воспользоваться беспроцентными заемными средствами.

Что такое льготный период по кредитной карте

Кредитка относится к банковским продуктам, предназначенным для получения заемных средств и проведения расчетных операций. Отличительными особенностями выдачи кредита на банковские карты со льготным периодом от потребительского займа являются:

- Срок. Заимствование осуществляется на возобновляемой основе после погашения предыдущей задолженности и не имеет временных ограничений.

- Сумма. С помощью карточки можно пользоваться любой суммой денег в пределах кредитного лимита.

- Безналичные расчеты. Выдача займа на льготные кредитные карты не предполагает беспроцентное получение наличных, без взимания комиссий зачисленные деньги нужно тратить по безналичному расчету для оплаты покупок, билетов или услуг.

- Бесплатное пользование кредитом. Устанавливается грейс-период, в котором плата за кредитование не начисляется.

- Кэшбэк. Возможность получения дохода от подключенных к карточке опций.

Главной особенностью данного способа заимствования является предоставляемый банком льготный период кредитной карты – отрезок времени, в пределах которого заемщик тратит кредитные средства, а проценты не начисляются. Пользоваться постоянно беспроцентным займом на карточке держатель может при соблюдении двух условий:

- своевременно вносить установленный ежемесячный платеж;

- возвращать оставшуюся сумму задолженности до окончания льготного срока.

Продолжительность грейс-периода

Большинство кредитных организаций устанавливает длительность срока беспроцентного использования заемных средств до 55 дней. Существуют финансовые учреждения, предлагающие кредитные карты с большим льготным периодом, к ним относятся банки:

- Авангард – 200 дней;

- Альфа-банк – 100 дней;

- Почта Банк – 120 дней;

- Киви – 365 дней.

Преимущества и недостатки

Карточное кредитование имеет плюсы и минусы. К положительным моментам кредиток относят:

- отсутствие выплаты процентов в грейс-периоде;

- возможность получения дохода от подключения кэшбэка;

- можно пользоваться деньгами в необходимых объемах в пределах лимита;

- можно контролировать свои расходы с помощью банковских выписок;

- кредитными картами со льготным периодом можно рассчитываться по всему миру в любой валюте без предварительного обмена, операция конвертации происходит автоматически во время оплаты;

- деньги на кредитке не подлежат декларированию при пересечении границы.

Среди минусов кредитки можно назвать:

- платное обналичивание денег – банки за снятие наличных удерживает высокую комиссию;

- расчет предельной даты льготного срока – сложная процедура.

Как рассчитать льготный период

В комплекс банковских услуг входит подключение к карточке заемщика СМС-уведомления с информацией о сумме и дате внесения ежемесячного взноса, сроке и размере погашения остатка долга. Существует несколько методик расчетов льготного срока, поэтому при оформлении договора пользователю нужно поинтересоваться, по какому способу будет производиться расчет предельной даты погашения долга для сохранения льготы.

С зафиксированной банком даты

Для расчета продолжительности грейс-периода устанавливается дата отсчета. Началом льготного срока может служить:

- следующее число месяца за датой, на которую в банке формируются выписки всех клиентов;

- число месяца, индивидуально определяемое банком для каждого клиента;

- дата первой покупки;

- дата выпуска кредитки;

- дата активации карточки.

Для упрощения расчетов весь период делят на отчетный и расчетный. От даты начала отчетного периода отсчитывают 30 дней и определяют задолженность пользователя карточки на конечную дату. После отчетного периода клиенту предоставляется время (20-25 дней) для того, чтобы вернуть задолженность без уплаты процентов. 30 дней для пользования заемными средствами и 25 дней для возврата долга – всего 55 дней считаются максимальным грейс-периодом, если трата произошла в первый день. Клиенту нужно будет вернуть деньги через 25 дней, если кредит был истрачен в последний день.

С момента совершения транзакции

Более выгодным для клиентов является способ отсчета льготного времени от проведенной по карточке расходной операции. Такой вариант расчета грейс-периода считается фиксированным, держатель карточки использует предоставляемую льготу беспроцентного пользования средствами в полном объеме. Самым выгодным вариантом является отсчет льготного времени по каждой транзакции отдельно.

Как оформить кредитную карту со льготным периодом

Финансовые учреждения дают карточные кредиты охотнее, чем потребительские. Зарплатным клиентам, которые получают заработную плату, пенсию или другие социальные выплаты на банковский счет, предложения оформить кредитку в дополнение к дебетовой карте поступают от банка. Для получения карточки с установленным лимитом кредитных средств существуют требования.

Требования к заемщику

Выдать кредитные карты со льготным периодом банк стремится платежеспособным клиентам, поэтому проверяет доходы потенциального заемщика и его дисциплинированность – прежние кредитные истории. Пользователь карточки должен иметь установленный банком минимальный доход или значимую собственность (автомобиль) – в случае несоответствия уровня дохода или отсутствия возможности подтверждения. Стать обладателем кредитки могут лица после 21 года.

Условия кредитования

При выборе кредитки важно внимательно прочитать документ, изучить условия обслуживания и кредитования. Кроме грейс-периода, важными являются:

- Стоимость годового обслуживания.

- СМС-информирование. Оно необходимо для контроля даты и суммы погашения долга, но за информацию взимается плата.

- Размер платы за снятие наличных. Все банки за обналичивание кредитных средств берут комиссию в размере 2-8%. В большинстве финансовых учреждений на операции по снятию наличных не распространяется действие грейс-периода. Иногда в список операций, на которые не распространяется льгота, финансовые учреждения вносят перевод средств за коммунальные или другие услуги.

- Ежемесячный платеж. Договором обуславливается минимальная сумма взноса (5-10% долга), необходимая для обязательного внесения в случае непогашения задолженности.

- Кредитный лимит. Устанавливается максимальная сумма, которую можно истратить. На размер лимита влияет возраст, доход клиента, кредитная история. Со временем лимит могут увеличить.

Процентная ставка вне грейс-периода

Важное условие в договоре – стоимость займа после превышения льготного срока кредитования. Вне грейс-периода клиенту начисляются проценты на остаток непогашенного долга. Размеры процентных ставок отличаются в банках и зависят от класса кредитки:

- Почта Банк (Элемент 120) – 27,9%;

- Авангард – 21%.

- Киви (Совесть) – 10%;

Самые выгодные кредитные карты со льготным периодом

Клиенту, который планирует пользоваться кредитом только внутри грейс-периода, нужна кредитная карта с беспроцентным периодом максимальной длины. Рейтинг российских банков по предоставлению длительных сроков беспроцентного пользования деньгами расположен так:

- Сбербанк (Visa и Mastercard Gold) – 50 дней;

- Альфа-банк (100 дней Классик) – 100 дней;

- Почта Банк (Элемент 120) – 120 дней;

- Промсвязьбанк (Суперкарта) – 145 дней;

- Киви (Совесть) – 365 дней.

Стоимость и условия обслуживания клиентов по перечисленным банковским карточкам представлены в таблице:

| Банки | Кредитный лимит | Процентная ставка | Стоимость обслуживания (рублей в год) | Минимальный платеж (%) |

| Сбербанк | 600000 | 25,9% | - | 5 |

| Альфа-банк | 500000 | 23,99% | 990 | 5 |

| Почтабанк | 500000 | 27,9% | 900 | 5 |

| Промсвязьбанк | 600000 | 34,9% | - | 5 |

| Киви | 300000 | 10% | - | 5 |

Как пользоваться льготным периодом кредитной карты

Кредитку можно использовать не только для пополнения собственных средств. Карточка может приносить доход дисциплинированному и финансово грамотному клиенту. Как это сделать, можно рассмотреть на примере:

- Получить зарплату и поместить деньги на вклад для получения дохода.

- Оформить кобрендинговую карту. Такую кредитку удобно использовать для получения выгоды от начисления бонусных баллов, которые вычитаются из сумм последующих покупок, стоимости услуг. Так, по кредитке Лукойл-Уралсиб банка в рамках программы лояльности накопленные баллы можно тратить на покупки, приобретение билетов, оплату номеров отелей, аренду автомобилей.

- При наступлении конечной даты внесения задолженности по прежней кредитке можно заказать карточку Тинькофф Платинум банк. По этой кредитке предусмотрено погашение других займов с 0% комиссией. В итоге клиенту можно получить проценты по вкладу плюс экономию за счет совершения оплат в размере 5-20%.

Погашение долга

Преимущественно банковские услуги предоставления кредитов на карточку являются платными, их стоимость колеблется в пределах 700-900 рублей в год, но некоторые финансовые учреждения (Сбербанк, Промсвязь, Киви) не взимают такую плату. При установлении годового обслуживания финансовое учреждение снимает стоимость платежа с карточки сразу после выдачи кредитки в счет задолженности. Эту сумму необходимо погасить до окончания льготного срока. Погашать долговые обязательства пользователи пластика могут:

- через банкоматы наличными деньгами и безналичным переводом;

- с помощью интернет-банкинга перечислением денег.

Выплачивать задолженность по кредитке можно двумя способами:

- Погасить всю сумму долга до наступления конечной даты грейс-периода и сэкономить на уплате процентов.

- Ежемесячно вносить определенную банком минимальную сумму, которая включает сумму погашения и проценты.

Что делать, если закончился льготный период по карте

При отсутствии средств для погашения долга в момент окончания грейс-периода заемщик может внести до определенной даты доступную ему сумму, но не меньше установленного банком минимального размера взноса. При невыплате указанной суммы; внесении средств, менее предусмотренных размеров; нарушении сроков погашения по кредитке клиенту начисляются штрафы.

Видео

sovets.net

Кредитная карта с льготным периодом 100 дней и 200 дней

Льготный период, который предлагается большинством российских банков, длиться в среднем 50 дней. Но если быть совершенно честным, то до 50 дней, что означает, максимальную продолжительность грейс периода, а на самом деле он может быть всего 20 дней, в зависимости от того, когда вы совершили покупку по карте. Обо всех нюансах льготного периода мы уже писали статье "Как пользоваться кредитной картой с льготным периодом".

Есть несколько банков, предлагающих невероятно долгий льготный период, который продолжается от 100 до 200 дней.Самым главным условием для того, чтобы не уплачивать проценты за израсходованные заемные средства в течение 100 дней, является своевременное внесение ежемесячного платежа, который составляет 5% от общей задолженности по карте. Данный платеж требуется уплачивать каждый месяц в течение платежного периода, который продолжается 20 дней с момента начала месяца. На деле это выглядит так: в конце каждого месяца или как еще называют каждого отчетного периода, вы будете получать выписку по счету карты, где указываются размер минимального платежа, а также сроки его уплаты. После получения этой выписки, у вас останется 20 дней, чтобы внести деньги на счет карты.

Важно знать, что если вы хоть раз не внесли минимальный платеж на карту вовремя, то вам начисляться проценты за полный период пользования кредитными деньгами банка, то есть как будто и не было льготного периода.

Основным минусом этой кредитной карты до некоторых пор был большой процент за вывод наличных — 5,9% от суммы, но теперь он равняется 0%. При оформлении карты раньше каждому клиенту предлагалось выбрать: льготный период 60 дней и 3,9% за снятие денег, или льготный период 100 дней, но с комиссией 5,9%. О том, как снять деньги с кредитки гораздо дешевле читайте в статье "Как выгодно снять деньги с кредитки и сохранить льготный период".

Однако плюсом является то, что снятие средств входит в действие грейс периода, это есть не во многих банках. Правда банк устанавливает лимит на снятие — 60 000 рублей в сутки.

Также есть и кредитка банка Авангард с первым грейс периодом в 200 дней, и здесь очень важно понять, что только первый беспроцентный период будет длиться так долго, а вот последующие уже только по 50 дней. И, кстати говоря, банк начинает отсчитывать первый льготный период не с момента вашей первой покупки, а со дня оформления карты. Главным условием действия такого долгого грейс периода, также как и в Альфа-банке, является своевременное внесение минимального ежемесячного платежа, который составляет 10% от вашей задолженности. Предложение с льготным периодом в 200 дней распространяется только для новых клиентов банка и исключительно на карту платежной системы Mastercard.

Комиссия за обналичивание карты в банкоматах Авангарда или через кассу банка составляет всего 3%, что намного выгоднее, чем в Альфа-банке. Однако минусом является то, что беспроцентный период не действует на снятие наличных, хотя и это ограничение можно обойти, об этом мы уже писали здесь. По опыту можем сказать, что кредитный лимит в банке Авангард по карте с продолжительным льготным периодом устанавливается обычно в размере среднемесячного дохода клиента. Преимуществами карты является бесплатное СМС оповещение и интернет банк.

И подведя итоги можно отметить, что карты с длительным беспроцентным периодом могут являться неплохой альтернативой обычному потребительскому кредиту. Однако следует заметить, что не стоит пропускать ни одного минимального платежа, иначе придется платить проценты за весь срок пользования заемными деньгами. Также проценты на снятие денег довольно большие, что заставляет человека несколько раз подумать, прежде чем снимать деньги с карты, но в идеале пользоваться такими картами лучше только для безналичных платежей.credit-cards-online.info

Беспроцентная кредитная карта с льготным периодом, оформить самую выгодную кредитную карту с беспроцентным периодом

Что такое кредитная карта с льготным периодом (без процентов)? Мы предлагаем два вида льготных периодов: 60 и 100 дней беспроцентного кредитования . При погашении долга в течение этого периода, вы пользуетесь деньгами абсолютно бесплатно. Льготный период кредитования возобновляется каждый раз после полного погашения задолженности по кредитной карте, а также распространяется на все операции, совершенные с использованием кредитной карты в России и за рубежом — оплату товаров и услуг, получение наличных. В случае, если у вас осталась какая-либо задолженность по истечении льготного периода, проценты начисляются на все кредитные деньги, потраченные за этот период.

Оформить кредитную карту Альфа-Банк очень легко.

Беспроцентный период — это возможность пользоваться кредитной картой и не платить проценты за пользование деньгами до 100 дней. Для этого вам необходимо ежемесячно вносить минимальный платеж и до окончания беспроцентного периода погасить всю задолженность по карте. Тогда проценты не будут начисляться, а беспроцентный период будет возобновляться каждый раз по истечении 60 или 100 дней. Если вы не успеете полностью погасить имеющуюся задолженность до конца беспроцентного периода, то проценты будут начислены на все покупки и снятия наличных, осуществленные с 1-го дня беспроцентного периода.

Минимальный платеж составляет 5% (но не меньше 320 руб.) от суммы задолженности по кредитной карте. Этот платеж нужно вносить ежемесячно в течение платежного периода. Сумму и дату минимального платежа, а также срок окончания беспроцентного периода вы всегда можете узнать в интернет-банке «Альфа-Клик», мобильном банке «Альфа-Мобайл», в телефонном центре или любом отделении банка.

Платежный период — это период в 20 календарных дней, он начинается с даты, когда банк установил для вас кредитный лимит, и заканчивается на двадцатый календарный день в 23:00 по Москве. Вы можете отслеживать даты и траты, а можете в любой момент уточнять сумму минимального платежа и дату окончания платежного периода в «Альфа-Клике», «Альфа-Мобайле», в телефонном центре или любом отделении банка.

Как оформить выгодную кредитную карту с льготным периодом?

Онлайн.- Оформить заявку на сайте;

- Дождаться смс с предварительным решением Банка;

- Дождаться смс о выпуске кредитной карты;

- Получить карту в отделении Банка.

*Важно: возьмите с собой все указанные в заявке документы для сверки.

В отделении Банка.- Заполнить заявку в отделении Банка

- Получить одобрение на выдачу карты

- Дождаться смс о выпуске карты

- Получить карту в отделении

* Средний срок рассмотрения большинства заявок на карту — 1-2 рабочих дня. Срок изготовления карты с момента принятия решения о выдаче кредита — от 3 до 5 рабочих дней.

Получить беспроцентную кредитную карту с большим льготным периодом можно со следующими условиями:

- Являетесь гражданином РФ старше 18 лет;

- Имеете постоянный доход от 9 000 рублей в месяц в Москве и от 5 000 рублей в регионах;

- Имеете мобильный и стационарный (рабочий) телефоны;

- Постоянно зарегистрированы в регионе, где есть отделение Альфа-Банка.

Мы рады работать для вас!

alfabank.ru

Кредитные карты с большим льготным периодом: обзор 5 карт

Льготный период предлагают многие банки держателям кредитных карт. Однако его срок редко превышает 60 дней. Но есть банковские продукты с грейс-периодом до 145, 200 или 1850 дней.

Льготный период кредитования предоставляет возможность пользоваться заемными деньгами совершенно бесплатно. Банки часто его устанавливают для владельцев кредитных карт, но с некоторыми оговорками. Обязательно должны быть соблюдены следующие условия:

- Задолженность погашается полностью;

- Клиент рассчитывался в магазине (или оплачивал услуги).

У некоторых финансовых учреждений грейс-период распространяется и на операцию снятия наличных, но это редкость. Всё-таки кредитная карта является платежным средством. Как правило, длина льготного периода кредитования составляет до 50-60 дней. Почему до? Потому что так проще считать. В расчет берутся 3 фактора:

- Дата покупки;

- Дата формирования выписки;

- Дата внесения минимального платежа.

К примеру, если дата формирования выписки – 5 число каждого месяца, то на покупки, совершенные 6-го, будут подпадать под максимальный срок: до 5 числа следующего месяца копится информация о задолженности клиента, она попадает в выписку и после этого есть еще до месяца, чтобы закрыть долг. В разных банках схемы отличаются незначительно, поэтому план расчета всегда один и тот же. Исключение – кредитные карты с большим льготным периодом. Тут банки предлагают другие варианты расчета. Обязательное условие – вносить ежемесячный платеж вовремя и в нужном объеме, а к концу грейс-периода полностью закрыть долг.

Ниже рассмотрим по очереди кредитные карты с максимальным беспроцентным сроком банков Промсвязьбанк, «Авангард», Почта Банк, «Восточный Экспресс», а также приведём сравнительную таблицу.

Валютная карта Premium Grace от Промсвязьбанка

Это премиальная кредитная карта, рассчитанная на путешественников. У нее бесплатное обслуживание, лимит от 450 долл. и 500 евро до 114 тыс. евро или 115 тыс. долларов США. У этого продукта длинный льготный период, он распространяется на первый год использования (365 или 366 календарных дней).

После окончания первого грейс-периода длиною в год со второго года он будет составлять до 55 дней. По информации банка нет ограничений на операции. Стандартная ставка кредитования – 9,9% годовых. Для удобства получения информации по операциям предусмотрена услуга смс-оповещения, стоимость которой – 1 евро/доллар.

Особенности продукта:

- Безопасность операций гарантируется электронным чипом;

- Система PayPass для моментальной оплаты в магазинах в одно касание;

- Банк обещает при пополнении со счетов в другой валюте через интернет-банкинг ниже процент конвертации;

- Ежемесячный минимальный платеж – 10%;

- Есть возможность срочного начала расчетов по карте, однако за услугу придется заплатить 60 долларов/евро.

Оформить продукт могут лица в возрасте 21-63 года на момент подачи заявления с регистрацией по месту жительства в регионе присутствия банка. Необходим стаж на последнем месте от года и размер заработной платы от 30 тыс. руб. (не обязательно эта сумма должна быть указана в НДФЛ, подойдет справка по форме банка, подписанная работодателем).

«Суперкарта» от Промсвязьбанка

Еще одна кредитная карта с большим льготным периодом – «Суперкарта» от Промсвязьбанка. У нее грейс-период составляет до 145 дней. Но он предоставляется только один раз и исключительно новым клиентам. В последующем его величина будет составлять до 55 календарных дней, как и у большинства банков. При этом операции по снятию наличных, переводы, пополнение электронных кошельков учитываться не будут.

Особенности продукта:

- Минимальная сумма кредитования – 10 тыс. руб.;

- Максимальный лимит – 600 тыс. руб.;

- Минимальный платеж – 5%;

- Срочное начало расчетов – 1 300 руб.;

- Использование технологии PayPass;

- Продукт с электронным чипом.

Оформить продукт можно в возрасте 21-63 года при наличии постоянной работы от года и одного стационарного номера телефона. Для подтверждения платежеспособности потребуется один из следующих документов: справка 2-НДФЛ или справка от работодателя, свидетельство о регистрации транспортного средства (автомобиль или мотоцикл), загранпаспорт с поездкой.

Кредитные карты банка «Авангард»

В банке «Авангард» можно открыть кредитную карту с льготным периодом до 200 дней. Он предоставляется только один раз, потом срок грейс-периода будет до 50 дней. Продукт выпускается на 3 года, при поддержании определенного оборота комиссия за обслуживание не взимается. В зависимости от типа продукта сумма в месяц может составлять 7-40 тыс. руб.

Особенности продукта:

- Максимальный лимит – 150 тыс. руб.;

- Минимальный платеж – 10%;

- Срочное начал расчетов – 1 000 руб.;

- Использование технологии PayPass.

Оформить карту можно в возрасте от 19 до 58 лет при наличии постоянной работы и регистрации.

Карта «Просто» банка «Восточный Экспресс»

Карта «Просто» банка «Восточный Экспресс» – это уникальный кредитный продукт, который не предусматривает начисление процентов как таковых. За пользованием денежными средствами банка клиент платит фиксированную сумму, поэтому можно считать, что весь срок действия продукта представляется льготный период кредитования (а это до 1850 дней).

Нет платы за выпуск, годовое обслуживание составляет 950 руб. со второго года. Если есть задолженность по счету, банк снимает 30 руб. за каждый день. Другие комиссии отсутствуют (только за услугу смс-информирования, но она добровольная), снимать наличные можно бесплатно. Лимит клиенту выделятся небольшой – до 50 тыс. руб.

Карта «Элемент 120» от Почта Банка

«Элемент 120» – это классическая кредитная карта с длинным первым грейс-периодом и с технологией 3D Secure. Выпускается чипированная с лимитом 10 до 500 тыс. руб. Льготный период составляет до 120 дней и распространяется на операции оплаты покупок и услуг.

Особенности продукта:

- Минимальная сумма кредитования – 10 тыс. руб.;

- Максимальный лимит – 500 тыс. руб.;

- Минимальный платеж – 5%;

- Лимит на получение наличных – 100 тыс. руб. в день и 300 тыс. руб. в месяц.

Продукт выпускается сроком на 5 лет. Оформить его можно в возрасте от 18 лет при наличии стажа на последнем месте работы от 3-х месяцев.

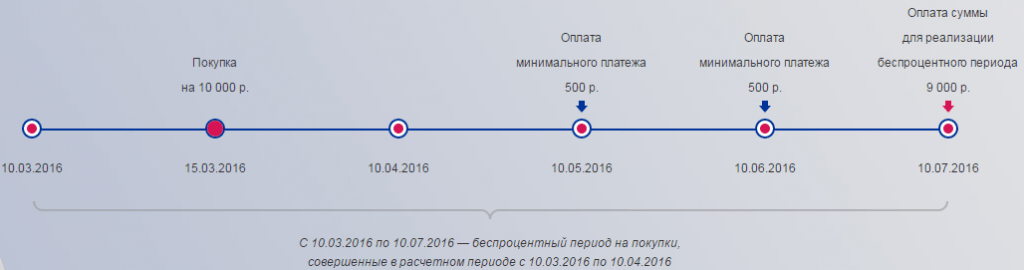

Пример расчета грейс-периода

Вы оформили карту 10.03.2022. и совершили покупку 15.03.2022.

Беспроцентный период на данную покупку действует до 10.07.2022.

Для того, чтобы им воспользоваться, необходимо оплачивать минимальные платежи до 10.05.2022 и до 10.06.2022, а до 10.07.2022 внести сумму для реализации беспроцентного периода.

Сравнение кредитных карт

Для сравнения кредитных карт с максимальным беспроцентным сроком между собой использовались следующие критерии: длина первого и последующих грейс-периодов, величина процентной ставки, годовое обслуживание, комиссия за выдачу наличных, штрафы за просрочку минимального платежа.

| Валютная карта Premium Grace

| Евро, доллар США | До 365/366 | До 55 | 9,9 | Нет | 4,9% (минимум 5$/5 €) | 20% от суммы |

| Суперкарта | Рубли | До 145 | До 55 | 27,9-34,92 | Первый год – 0 руб., потом – 1 500/23883 | 4,9 (минимум 299 р.) | Нет данных |

| Банк «Авангард» | Рубли, долл., евро | До 200 | До 50 | 12-21% -$/€ 21-30% – руб. | 600 руб. или 25 $/€,

| 5-8%, мин. 200 руб. | 1,5% |

| «Просто» | Рубли | До 1850 | – | 0% | Со второго года 950 руб. | Бесплатно | 0,1% на каждый день |

| «Элемент 120» | Рубли | До 120 | До 120 | 27,9% | 900 руб. | 5,9%, мин. 300 руб. | Нет данных |

- – Льготного периода кредитования.

- – В зависимости от тарифного плана.

- – Если оборот по счету менее 30 тыс. руб.

- – Первый год по ряду карт – 900 руб.

- – Зависит от банкомата (собственный или стороннего банка).

Судя по таблице, наибольший беспроцентный период у карты «Просто»: он составляет весь срок использования продукта. Однако в этом случае применяется свершено другая система расчетов: клиент платит за каждый день 30 руб. при наличии у него задолженности перед банком, независимо от суммы. Выгодными такие условия назвать нельзя.

Второе место – валютная карта Premium Grace. Однако она открывается только в долларах или евро.

Грейс-период на весь срок действия карты есть только у Почта Банка, но проценты высокие – 27,9%. Хорошая ставка у «Авангарда», однако 200 дней – это разовая акция для новых клиентов. Потом длина льготного периода не будет превышать 50 дней.

Таким образом, большинство банков длинный беспроцентный период кредитования предоставляют лишь однажды и только новым клиентам. Можно воспользоваться предложением, если вы действительно хотите открыть кредитку. Однако длина первого грейс-периода не должна быть единственным фактором оценки, важно учитывать и другие условия, в частности плату за обслуживание, комиссию за выдачу наличных, использование технологии платежей в одно касание, удобное расположение банкоматов.

yakapitalist.ru

Лучшие кредитные карты с льготным периодом кредитования 2022

Можно назвать лучшей кредитную карту льготный период у которой самый большой. Ведь это дает возможность уложится в беспроцентный срок и не переплачивать комиссию за пользование кредитными средствами. Давайте разберем наиболее популярные кредитки на отечественном финансовом рынке.

Содержание статьи

Что такое грейс период кредитной карты и как его использовать

Грейс период — официальное название льготного, или по другому беспроцентного периода пользования кредитной картой. В течение этого срока не начисляются проценты по использованным кредитным деньгам. Успевая вернуть деньги на карточку до окончания льготного периода кредитования клиент освобождается от уплаты комиссии и снова может пользоваться кредитным лимитом.

В каждом банке беспроцентный срок может отличаться следующим:

У большинства банков грейс период начинается только при условии покупок с использованием карты. Снятие наличных не является беспроцентной операцией и по ним комиссия за пользование сразу начинает начисляться.

У большинства банков грейс период начинается только при условии покупок с использованием карты. Снятие наличных не является беспроцентной операцией и по ним комиссия за пользование сразу начинает начисляться.- Длительность льготного срока в большинстве банков длится от 50 до 60 дней. Мы же сегодня рассматриваем кредитные карты с самим большим беспроцентным периодом 100, 110 и 120 дней. Так же отдельно выделяются карты рассрочки, по которым проценты не начисляются вплоть до 12 месяцев.

- Начало беспроцентного периода в разных банках может начинаться по-разному. В одних финансовых учреждения он ежемесячно начинается с даты первой покупки, во вторых 1 числа каждого месяца, а в третьих в дату активации кредитки после получения.

- Отличие есть и в совершении покупок до закрытия долга. В некоторых банках совершаю покупку в новом отчетном периоде, следующем за месяцем открытия, на нее будет рассчитываться новый льготный срок при открытой кредитной линии. В других же новый грейс период начинается только после полного погашения задолженности по кредитной карты. Такой себе «честный» и «не честный» расчет процентов.

Давайте на примере разберем, как пользоваться кредиткой и не платить процентов по ней. Допустим, льготный период карты начинается 1 числа каждого месяца и длится 30 дней до 1 числа следующего месяца. В этот период вы совершаете покупки с использованием карточки. Общая продолжительность беспроцентного периода составляет 100 дней. 30 из них прошло в течении отчетного месяца и у вас остается 70 дней для погашения кредита. Если вы не успели вернуть деньги, то только после этого начинают начисляться проценты.

Кредитка Альфа-Банка «100 дней без процентов»

Альфа-Банк одним из первых выпустил карточку, грейс период которой длился намного дольше конкурентов — целых 100 дней. Имеет уровни «Gold», «Platinum», «Classic» отличающихся условиями обслуживания клиентов. Стоимость обслуживания стоит от 1190 рублей.

Карта рассрочки Халва

Кредитный лимит карты: до 350 000 руб Срок рассрочки: до 12 месяцев Проценты по кредиту: 0% годовых Выпуск, обслуживание и доставка курьером: бесплатно Процент на остаток: 7,5% годовых Кэшбэк с покупок: 1,5%

Оформить на официальном сайтеТинькофф Платинум

Кредитный лимит карты: до 300 000 руб Льготный период: 55 дней Ставка по кредиту: от 12,9% годовых Кэшбэк с расходов: до 30% с любой покупки Доступна услуга "120 дней без процентов" для рефинансирования кредитов других банков

Оформить на официальном сайте100 дней без процентов

Кредитный лимит карты: до 300 тыс. ₽ Период без процентов: 100 дней Ставка по кредиту: от 23,99% годовых Снятие наличных: бесплатно Оформление и доставка курьером: бесплатно

Оформить на официальном сайте- Длительность льготного периода — 100 дней.

- Процентная ставка — от 23,99% годовых.

- Кредитный лимит — до 1 000 000 ₽.

Беспроцентный возобновляемый ежемесячно даже при неполном закрытии срок распространяется на операции снятие наличных в банкоматах, по которым есть суточные и месячные лимиты. Комиссия за безналичный перевод денег составляет 5,9% от суммы.

120 дней без процентов от Тинькофф банка

Первый и крупнейший онлайн банк в России Тинькофф предлагает своим клиентам много интересных предложений, среди которых кредитная карта с подключаемой услугой «120 дней без процентов». Это услуга подойдет не каждому, ведь он рассчитано на людей, желающих погасить кредит в другом банке и получить отсрочку внесения регулярных платежей на 4 месяца. Если вам это интересно, то обязательно оформляйте кредитку.

- Длительность грейс периода — 120 дней.

- Процентная ставка — от 12,9% годовых.

- Кредитный лимит — до 300 000 ₽.

Снятие наличных сопровождается начислением дополнительной комиссии и повышенной процентной ставки по кредиту без начала льготного срока использования денег. При оплате товаров до 30% от стоимости покупки возвращается в виде кешбэка. Стоимость годового обслуживания 590 рублей.

Элемент 120 от Почта Банка

Быстро набирающая популярность кредитная карта Элемент 120 имеет один из наиболее больших льготных периодов. При определенных условиях пользование плата за обслуживание не взимается. Но кредитная линия возобновляется только после полного погашения открытой задолженности.

- Длительность беспроцентного периода — 120 дней.

- Процентная ставка — 27,9% годовых.

- Кредитный лимит — до 500 000 ₽.

Оформление карточки платное и составляет 900 рублей. На снятие наличных проценты начисляются сразу в тот же день, но в своих банкоматах и группы ВТБ комиссия за обналичивание денег не берется. Для зарплатных клиентов банка предусмотрены дополнительные преимущества.

Карточка 110 дней от Райффайзенбанка

Девиз кредитки от Райффайзенбанка «Карта, умеющая ждать». А ждать она может целых 110 дней. Ее отличительной особенностью является то, что при ежемесячных тратах от 8 000 рублей обслуживание кредитного пластика будет абсолютно бесплатным. Если же это условие не выполняется, то в следующем месяце придется заплатить 150 рублей.

- Длительность беспроцентного периода — 110 дней.

- Процентная ставка — от 23,0% годовых.

- Кредитный лимит — до 600 000 ₽.

Установлены лимиты на снятие наличных и комиссия в размере 3% от суммы плюс 300 рублей. Придется платить за безналичные переводы и пополнение до 10 000 ₽. Также за смс информирование надо отдать 60 рублей в месяц.

Карты рассрочки

Особая категория кредитных карточек — карты рассрочки. Их преимущество заключается в возможности покупать товары в рассрочку до 12 платежей и не переплачивать от их изначальной стоимости. Таким образом грейс период может длится до 1 года. Но вносить платежи надо строго в определенные сроки, иначе сумму просрочки будет начисляться процент. Но есть ограничения — покупать надо только в сети магазинов партнеров. Это существенно ограничивает возможность применения карточки, но партнерских торговых точек насчитывается более 10 000. К тому же именно магазины партнеры устанавливают срок предоставления рассрочки, а не вы сами. Обычно они предлагают купить товар и разделить его стоимость на 3-5 платежей.

На российском рынке популярны 3 карты рассрочки:

- Халва от Совкомбанка. Является наиболее массовой карточкой, позволяющий выплачивать товар максимум в течении 12 беспроцентных месяцев. На сегодня список партнерских магазинов включает более 10 000 торговых точек почти по всем категориям товаров. Максимальный лимит кредитования составляет 350 000 ₽. Халву можно использовать как карту для хранения сбережений, на которые начисляются от 7,75% годовых. Так же есть возможность вернуть до 1,5% от затраченной на покупку суммы.

- Совесть от Киви Банка по своим основным параметрам нечем не отличается от предыдущей карточки. Список магазинов несколько отличается, но также очень велик и включает более 10 000 торговых точек. По дополнительным параметром уступает, так нет возможности получения процента на остаток собственных средств и кешбэка от покупок.

Карта рассрочки Хоум Кредит Банка по количеству магазинов партнеров значительно отличается от двух предыдущих, но у нее есть одно более существенное преимущество — в рассрочку можно брать товары в любом магазине. Но в этом случае есть ограничение — максимальный срок льготного периода 3 месяца. Таким образом, она объединяет преимущества карточки рассрочки и традиционного кредитного пластика.

Карта рассрочки Хоум Кредит Банка по количеству магазинов партнеров значительно отличается от двух предыдущих, но у нее есть одно более существенное преимущество — в рассрочку можно брать товары в любом магазине. Но в этом случае есть ограничение — максимальный срок льготного периода 3 месяца. Таким образом, она объединяет преимущества карточки рассрочки и традиционного кредитного пластика.

Из предложенных лучших карт с самыми большими льготными периодами выберите для себя одну или несколько и оформите. Главная разберитесь в особенностях беспроцентного срока и вовремя возвращайте деньги. В этом случае вы избавите себя от переплаты за купленные кредитные товары.

kredituysa.ru