Как увеличить кредитный лимит по кредитной карте. Как увеличить лимит по кредитной карте

ТОП 5 советов как увеличить кредитный лимит по кредитной карте

В своих программах банки указывают максимально допустимое значение кредитного лимита. При рассмотрении поступившей от клиента заявки, кредитная организация размещает на балансе карты определенную сумму заемных средств, которые составляют лимит по карте.

В 99% случаев потенциальный заемщик получает карту с лимитом, составляющим 50-60% от максимально допустимого значения. Если по этому наименованию кредитных карт предусматривается лимит в 300 000 рублей, то впервые обратившемуся клиенту можно рассчитывать на получение карты с предварительным лимитом в 50 000-150 000 рублей в лучшем случае.

При этом кредитные организации в договорах указывают, что допускается изменение размера кредитного лимита в сторону увеличения при определенных условиях.

Как назначается кредитный лимит

Здесь многое зависит от программы банка. Есть тип кредитных карт, по которым предусматривается упрощенное оформление (так называемые «быстрые карты») с минимальным пакетом документов. Лимит по таким картам не большой, а гарантии безопасности банк получает за счет высокой годовой ставки и жестких штрафных санкций. По таким картам не используется механизм повышения лимита, так как практически всем клиентам одобряется один и тот же размер заемных средств.

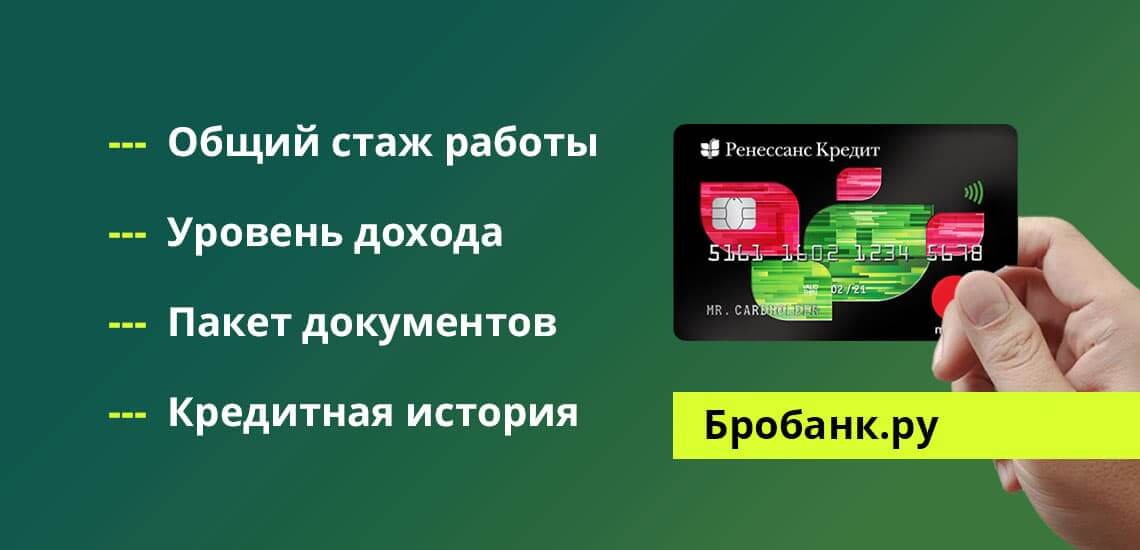

По другим картам, для оформления которых требуется предоставить пакет документов, у двух клиентов с одинаковой кредиткой лимит может существенно разниться. При максимальном положенном лимите в 300 000 рублей (примерная сумма), банк одобрил одному держателю карту с лимитом в 150 000 рублей, а другому – в 70 000 рублей. Это означает, что банк при рассмотрении заявок клиентов отталкивался от следующих показателей:

- Общий стаж работы – включая и стаж на последнем месте работы.

- Уровень дохода – клиенту, получающему больший доход, будет одобрен и более высокий кредитный лимит.

- Пакет документов – банки действуют по принципу – «больше документов – выше кредитный лимит».

- Кредитная история – отсутствие кредитной истории приравнивается к испорченной кредитной истории, следовательно, конечный лимит у такого клиента будет меньше.

Если банк одобрил карту с лимитом, не составляющим положенного максимума, значит, банк допускает увеличение размера заемных средств в процессе пользования картой. Это обстоятельство может указываться в пользовательском соглашении по усмотрению кредитной организации. И в каждом случае увеличение лимита зависит от того, как держатель пользуется кредиткой.

Существует категория привилегированных клиентов, которым банк делает первичное предложение. У таких клиентов, как правило, имеется открытый депозит в банке либо они являются участниками зарплатного проекта крупного корпоративного клиента.

В отношении этих граждан банк сразу устанавливает максимальный кредитный лимит с множеством дополнительных опций по карточке. Такие клиенты автоматически заслуживают доверие банка, поэтому могут рассчитывать на максимально возможный размер заемных средств.

Как и на сколько увеличивается лимит

Определенного алгоритма увеличения кредитного лимита не существует. У каждой организации свои правила на этот счет. Есть несколько наиболее общих условий, соблюдение которых, скорее всего, приведет к изменению суммы заемных средств.

После получения карты, заемщик должен пользоваться ею по максимуму, чтобы банк увидел движение средств по счету и заинтересованность клиента в повышении лимита. На первых этапах пользования картой положительно оценивается соблюдение правил целевого использования заемных средств, своевременного внесения минимального обязательного платежа и погашения общей суммы долга.

К примеру, по карте клиента кредитный лимит составляет 70 000 рублей с предусмотренным грейс-периодом в 50 дней. Если на первых этапах пользования картой будут сделаны покупки на значительные суммы с расходованием основной части лимита, банк увидит, что у клиента есть потребности и возможность для своевременного погашения долга.

При нескольких успешных покупках на общую сумму в 30 000-35 000 рублей и последующем погашении задолженности, банк повысит кредитный лимит, так как клиент доказал достаточный уровень благонадежности.

Но правильное и частое использование карты, с недопущением нарушений и просрочек, не гарантирует держателю повышение кредитного лимита по карте. Эта преференция реализовывается только по усмотрению банка, который вкладывает в механизм оценки клиента целый ряд критериев. Следовательно, лимит будет увеличен, если держатель выдерживает следующие 5 условий:

- Пользуется картой каждый день или совершает покупки на значительные суммы.

- Размещает на балансе собственные средства, составляющие 20-25% от кредитного лимита.

- Не допускает даже самых коротких просрочек.

- Не обналичивает кредитный лимит, если эта возможность прямо не предусмотрена пользовательским соглашением.

- Вовремя исполняет свои обязательства перед кредитной организацией.

На сколько именно повышается лимит в первый раз – банк решает самостоятельно. Как правило, это не большие суммы, редко достигающие 10-15% от уже размещенных на балансе карты заемных средств. При таком же интенсивном использовании карты, проведении транзакций на значительные суммы и своевременном погашении образовавшейся задолженности, кредитный лимит будет периодически повышаться, пока не достигнет предельного максимума.

Дополнительный способ увеличения лимита

Существует еще один вариант увеличения лимита – по инициативе держателя карты, который должен прибыть в офис своего банка с документами, и составить заявление, в котором будет указываться просьба об увеличение лимита. Этот вариант является актуальным, когда доходы держателя увеличились, и этот факт он сможет подтвердить документально.

Клиент предоставляет в банк справки по форме 2-НДФЛ либо по другой форме – в зависимости от рода деятельности. Банк оценивает полученные документы, смотрит на движение средств по карте, анализирует количество и размер последних транзакций.

Если не будет выявлено никаких нарушений, лимит по карте увеличивается на определенный процент. Такая форма взаимодействия используется такими банками как:

- Альфа-Банк;

- Открытие;

- Промсвязьбанк;

- Совкомбанк;

- Росбанк;

- Национальный банк «Траст»;

- Банк Русский Стандарт;

- Уралсиб;

- Кредит Европа Банк;

- Росгосстрахбанк;

- МТС Банк;

- Восточный Экспресс Банк.

Как узнать произошло ли повышение лимита

В одностороннем порядке, то есть, без согласия клиента, кредитный лимит увеличивается по картам таких банков как: Сбербанк России, группа ВТБ, Россельхозбанк, Бинбанк, Ситибанк, Тинкофф, Райффайзенбанк, Газпромбанк, Московский Кредитный Банк, Ренессанс Кредит Банк, Юникредитбанк, Восточный Банк, Хоум Кредит Банк.

Общий срок для получения возможности увеличения кредитного лимита по картам указанных организаций – 3 месяца. В этот период клиент не должен допускать просрочек и других нарушений договора, и пользоваться картой в интенсивном режиме. Банк увеличит кредитный лимит, выслав пользователю соответствующее уведомление.

В некоторых случаях (в частности, в случае со Сбербанком) уведомление может не высылаться, а об увеличении кредитного лимита клиент узнает самостоятельно – в личном кабинете. Клиент может отказаться от увеличения лимита, но только в письменном виде – посредством личного визита в офис кредитной организации.

БроБанк.ру: При намерении увеличить кредит по карте, держатель, в первую очередь, исходит из собственных потребностей. Банк может увеличить кредитный лимит тогда, когда клиент в этом совершенно не нуждается. Поэтому такие обстоятельства всегда необходимо согласовывать эмитентом. В это же время следует помнить, что при допущении нарушений лимит может быть сокращен или полностью аннулирован.

Как увеличить кредитный лимит по кредитной карте

5 (100%) 1 voteЧитайте также:

brobank.ru

Как увеличить кредитный лимит по кредитной карте

Как увеличить кредитный лимит по кредитной карте? Этот вопрос волнует большинство пользователей, использующих платежное средство.

Денег, которые банк готов предоставить для использования, не всегда хватает.

Однако компания, выдавшая карту, готова пойти навстречу и увеличить лимит.

Чтобы выполнить действия правильно, необходимо знать основные нюансы проведения процедуры.

Что это такое?

Расходный лимит – количество своих и кредитных денежных средств, которые пользователь может использовать для совершения операций.

Зная количество денег, которое доступно для проведения действий, владелец денежных средств сможет контролировать бюджет и не выходить за рамки, которые установил банк.

Узнать доступный лимит можно с помощью:

- запроса баланса карты через терминал или банкомат;

- обратившись по телефону в службу поддержки;

- воспользовавшись интернет-банком.

Выбор способа зависит только от удобства пользователя. Методы доступны в любом кредитном учреждении.

От чего зависит?

Обратившись в банк, клиент не всегда сможет рассчитывать на то, что организация предоставит заемщику максимальный размер капитала.

На доступное количество денежных средств оказывают влияние:

- вид кредитной карты, которой владеет пользователь;

- величина доходов клиента;

- стабильность дохода;

- политика выбранного учреждения;

- кредитная история.

В каждом банке установлены свои лимиты, превысить которые не удастся. По размеру капитала, который готово предоставить учреждение, можно судить о степени доверия к пользователю.

Учреждение изучает сведения о размере дохода и на их основании обозначает сумму, которую готово предоставить.

Если человек не может принести в банк справку о доходах и прочую необходимую документацию, в этом случае будет установлен минимальный размер лимита. Обычно сумма не превышает 50 000 рублей.

Однако существуют банки, у которых минимальная величина лимита зафиксирована на высоком уровне. Обратившись в подобные учреждения, человек сможет рассчитывать на получение до 200 000 рублей.

Как увеличить кредитный лимит по кредитной карте?

Кредитный лимит по карте можно увеличить. Действие может быть выполнено по желанию заемщика или по инициативе банка.

В договоре, который заключается с кредитным учреждением, иногда указывается схема, воспользовавшись которой, человек сможет повысить величину доступной суммы.

Главное требование для увеличения – своевременное внесение платежей.

Если клиент справится с этой задачей, через 3-6 месяцев банк автоматически увеличит доступную сумму. Если человек вновь справится с взятыми обязательствами, компания повторно повысит доступный лимит.

Необходимо помнить, что банк наделен правом не только увеличить, но и уменьшить количество денежных средств, которые может использовать человек.

Это может произойти, если человек вовремя не вносит плату по кредиту, или его платежеспособность резко упала.

Сбербанк

Если человек использует платежное средство от компании Сбербанк, увеличить лимит по кредитной карте онлайн не составит труда. Однако существует и перечень других способов.

Компания может самостоятельно повысить количество денежных средств, доступных для использования.

Если этого не происходит, клиент имеет право изъявить желание об увеличении лимита с помощью:

- платежного терминала учреждения;

- телефонного звонка в службу поддержки компании;

- интернет-банка;

- личного визита в учреждение.

Выбор подходящего способа зависит от желания и удобства пользователя.

Тинькофф

Банк Тинькофф отличается от других тем, что не принимает заявления на увеличение лимита. Однако повысить доступное количество денежных средств все же можно.

Система автоматически анализирует все нюансы сотрудничества и принимает решение на основе совокупных данных.

Пересмотр доступной суммы осуществляется 1 раз за 4 месяца.

Пользователь узнает о решении банка, получив смс-сообщение. Затем система предложит подтвердить повышение или отказаться от предложенного бонуса.

Альфа-Банк

Увеличение лимита в компании Альфа-Банк может происходить как автоматически, так и после заявления пользователя. Учреждение редко самостоятельно повышает количество доступных средств.

Поводом для выполнения действия служит отчет о тратах пользователя.

Если компания неоднократно убедится, что человеку мало доступных средств, и он своевременно возвращает капитал, учреждение самостоятельно проявит инициативу и повысит доступную сумму.

Повышение лимита с помощью заявления – самый частый способ корректировки лимита в Альфа-Банке.

Чтобы претендовать на повышение доступной суммы, человек должен заполнить бумагу и передать ее на рассмотрение в офис компании. После анализа данных, учреждение решит, стоит ли увеличивать лимит.

ВТБ 24

Повышение доступной суммы в ВТБ 24 выполняется только после изъявления желания посредством заявления.

Анализируя анкету, банк учтет:

- историю использования кредитной карты;

- наличие просрочек по кредиту;

- перечень документов, который был предоставлен для подтверждения платежеспособности.

В зависимости от лимита, который хочет получить клиент, требования организации могут измениться. Например, могут потребоваться дополнительные бумаги, подтверждающие платежеспособность. Без их предоставления компания откажется повышать доступную сумму.

Клиент, у которого уже имеются кредиты, тоже может обратиться в ВТБ 24 для получения кредитной карты.

Однако в этом случае человек сможет получить только платежное средство, имеющее 0 лимит. Повышение показателя станет доступно только после того, как клиент рассчитается с текущими задолженностями.

Способы

Схема действий может существенно различаться в зависимости от того, каким способом будет выполнено действие.

Дождаться, пока банк самостоятельно предложит увеличить лимит, значительно проще. Однако компания не всегда спешит выполнять действие.

По этой причине человек должен быть готов к тому, что потребуется написать заявление.

Автоматически

Повышение по инициативе банка – самый простой способ увеличения лимита. Выполняя действие, кредитное учреждение анализирует историю операций и даты внесения платежей.

Если пользователь зарекомендовал себя, как благонадежный, и компания видит, что ему не хватает доступных средств, организация наделена правом проявить инициативу и предложить человеку увеличить повысить доступный лимит.

Клиент наделен правом подтвердить увеличение суммы или отказаться от выполнения действия.

По заявлению

На практике случаи, когда организация самостоятельно предлагает человеку повысить доступный лимит, происходят нечасто. Однако правила кредитных учреждений позволяют владельцу платежного средства самому проявить инициативу и обратиться в банк для увеличения лимита.

Чтобы изъявить просьбу о повышении доступной суммы, потребуется составить заявление. Учреждение проанализирует предоставленные данные и примет решение.

Компании не всегда удовлетворяют просьбы клиентов. На вердикт банка влияет благонадежность пользователя и его платежеспособность.

Форма заявления может отличаться. Получить бланк можно, обратившись к сотруднику учреждения.

Компания будет изучать новую анкету пользователя только в том случае, если с момента открытия платежного средства прошло не менее 6 месяцев, и клиент успел зарекомендовать себя как благонадежный заемщик.

Помимо заявления, в банк потребуется предоставить следующие бумаги:

- справку о доходах;

- паспорт гражданина РФ;

- дополнительные документы.

Образец справки о доходах по форме 2-НДФЛ тут.

Заполнив заявление и передав его работнику компании, человек должен дождаться решения компании. Если оно будет положительным, фирма уведомит клиента о подтверждении заявления.

Обычно человеку приходит смс на телефон, в котором содержится вся информация о новом лимите.

Могут ли отказать?

Отрицательный ответ по заявлению на увеличение лимита – не редкость.

Компания не станет увеличивать лимит, если будет уверена, что человек не справится с обязательствами, которые планирует взять на себя.

Пользователи, которые несвоевременно вносили платежи по кредиту, тоже могут ожидать отрицательный ответ. Учреждение не пойдет на риск и ответит отказом по заявке.

Чтобы увеличить вероятность получения положительного ответа, необходимо своевременно вносить обязательные платежи и активно использовать кредитную карту.

На видео об изменении суммы займа

nam-pokursu.ru

Увеличение лимита по кредитной карте. Способы увеличить лимит.

Основная особенность кредитки — в возобновляемой кредитной линии.

Это значит, что клиент можно попользоваться заемными деньгами, вернуть долг и снова использовать деньги с карточки по своему усмотрению.

Проводить такие манипуляции можно лишь в рамках установленного банковской организацией кредитного лимита – определённого «предела», который ограничивает клиента и не дает ему в момент опустошить баланс.

Содержание статьи

Что такое кредитный лимит и от чего он зависит?

По размеру доступных средств можно судить о степени доверия банка к заемщику.

Когда последний заполняет анкету на получение карты, в ней обычно указывается размер дохода, наличие официального места работы, имеющиеся кредиты и пр.

На основании этого платёжеспособность клиента внимательно оценивается и ему выставляется определённый размер лимита.

Если личные данные не указаны и нет справок 2-НДФЛ и пр., то по умолчанию будет выставлена минимальная сумма.

В среднем это 50 тысяч рублей, а есть ряд банков, где лимиты очень высокие — от 200 тысяч и выше. В привычном Сбербанке практически по всем кредитным продуктам выставлены ограничения в 600 тысяч рублей.

Теперь вы знаете, что такое кредитный лимит по карте. Этот параметр может меняться со временем, если клиент доказывает свою надежность.

Лояльностью пользуются заемщики, которые имеют в определённом банке зарплатную карту (им даже не нужно подтверждать платёжеспособность), те, кто часто берет и возвращает кредиты в срок или люди, которые согласны предоставить небольшой пакет документов для оценки сотрудником банка.

В то же время каждому клиенту сумму заемных средств просто так не увеличивают. Что же нужно для этого сделать?

Полезная статья: Как разблокировать кредитную карту?

Способы увеличения лимита

Способы увеличить лимит по кредитной карте у каждого банка могут быть свои, но мы приведём список самых распространённых.

- Вариант №1 – лично обратиться в отделение банка с просьбой.

- Вариант №2 – предложение об увеличении поступит от банка автоматически.

Вариант 1

В первой ситуации необходимо будет написать заявление, к которому в качестве подтверждающих документов приложить копии трудовой книжки, справки о доходах и пр.

В общем все, что будет характеризовать вас как надёжного заемщика, со стабильным доходом и безо всяких долгов.

Если к тому же ранее в этом банке клиентом уже был получен и успешно погашен кредит – можно точно рассчитывать на лояльность.

Решение будет принято через пару дней, о чем человека уведомит сотрудник финансовой организации. Иногда банки дают возможность подать заявку на увеличение лимита по кредитной карте в режиме онлайн в личном кабинете пользователя. Это тоже очень удобно.

Вариант 2

Еще один вариант – дождаться, пока банк предложит сам. Обычно должно пройти более 6 месяцев с момента оформления кредитки, на протяжении которых клиент активно использовал карту по назначению.

Так банк может отследить все операции, с помощью особых алгоритмов оценивает интенсивность и частоту покупок, а также случае просрочки и время погашения долга, на основании чего делает выводы.

После этого пользователю может прийти уведомление о том, что его лимит был автоматически пересмотрен и указан текущий его размер.

Это самые простые способы, как увеличить кредитный лимит по карте. Есть ряд банков, у которых настроена опция автоматического пересмотра кредитного лимита по картам пользователей спустя определённый промежуток времени.

Если возможности ждать предложения от финансовой организации нет, эффективней всего будет собрать небольшой пакет документов, подтверждающих вашу отменную платежеспособность и хороший заработок, с которым отправиться в отделение банка и написать там заявление.

Интересная статья: Документы для оформления кредитной карты.

Рекомендации

Обычно банки ориентируются на целый ряд показателей, которые перед просьбой увеличить сумму средств в свободном доступе, нужно по возможности улучшить. В первую очередь это:

- Кредитная история. Возвращайте долги без просрочек и в установленном размере, тогда решение будет положительным. Если же просрочки есть – забудьте об увеличении на некоторое время, пока ситуация не исправится. Даже самые маленькие займы на короткие сроки помогут улучшить кредитную историю, так что старайтесь избегать просрочек и штрафов по ним.

- Интенсивность использование займов. Чем чаще клиент погашает мелкие кредиты по карте и берет новые – тем лучше для его статистики. Банк положительно относится к постоянным тратам по кредитке.

- Наличие данных о доходах заемщика. Самым эффективным инструментом для повышения кредитного лимита выступает справка по форме 2-НДФЛ.

- Использование других инструментов этого банка. Зарплатная карта, депозитный вклад или пользование кредитками типа Голд и Платинум – таким клиентам доступны более высокие кредитные лимиты, поскольку банк уверен в них.

Заемщикам с постоянными просрочками по платежам или неважной КИ не стоит рассчитывать на повышение кредитного лимита.

Зато если с момента получения кредитки у вас серьёзно выросла заработная плата, а платежи по ссудам вы вносите регулярно – то заявка может быть одобрена, если подтвердите свои доходы.

Активное использование карточки с целью оплаты товаров или услуг – это тоже ключ к тому, что банк может пересмотреть свое решение. Все популярные способы увеличить лимит подробно расписаны в кредитном договоре.

Интересная статья: Как узнать задолженность по кредитной карте?

Так что рекомендуем вам внимательно его изучить, ведь иногда даже не нужно будет ничего предпринимать – финансовое учреждение само увеличит вам количество доступных средств.

Следует помнить, что максимальный размер лимита ограничивается самим банком и типом кредитки, держателем которой является клиент.

Благодаря возможности увеличения этой суммы клиент сможет совершать большее количество покупок на большую сумму и дополнительно улучшать свою кредитную историю, если своевременно гасить долги.

Это выгодно для банка, так что клиент с высокой кредитоспособностью точно может рассчитывать на положительное решение по заявке.

moneybrain.ru

Как увеличить лимит по кредитной карте?

Как увеличить лимит по кредитной карте

Главной особенностью кредитных карт любых финансовых организаций считается автоматическое возобновление кредитных средств. Проще говоря, держатель карты (клиент банка) может неограниченное количество раз пользоваться заемными средствами – снимать деньги или оплачивать товары/услуги картой, своевременно погашать долг (укладываясь в льготный период или оплачивая процент за пользование средствами), а затем снова распоряжаться кредитом по собственному усмотрению.

Единственное ограничение – это лимит денежных средств, находящихся на карте, кредитный максимум, больше которого невозможно провести операции с картой.

Какой лимит на карте устанавливают обычно?

Лимит кредитных средств на кредитной карте определяется строго индивидуально для каждого клиента финансовой организации. На первоначальный кредитный порог, устанавливаемый финансовым учреждением для конкретного вида кредитной карты, могут влиять множество факторов:

- Класс пластиковой карты – чем более престижную карту выбирает клиент, тем на больший первоначальный кредитный лимит он может рассчитывать;

- Отношения между конкретным клиентом и банковской организацией – для постоянных, надежных, проверенных клиентов банки готовы предлагать более выгодные условия обслуживания, в том числе, устанавливать более высокий кредитный лимит по карте;

- Платежеспособность клиента – если финансовая организация имеет возможность убедиться в высокой обеспеченности, платёжеспособности и благонадежности заемщика, первоначальный лимит по его кредитной карте может быть увеличен;

- Экономическая ситуация в стране – чем более стабильна экономика в государстве, тем более охотно финансовые организации идут на выдачу крупных кредитов.

Кредитные лимиты по карте для новых клиентов обычно минимальны. Однако со временем, если клиент банка активно пользуется кредитными средствами с карты, своевременно погашает долги со всеми дополнительными комиссиями, если они предусмотрены, финансовая организация по собственной инициативе может поднять первоначально установленный кредитный лимит.

Что необходимо делать для увеличения лимита на кредитной карте?

Желая увеличить кредитный лимит по карте, клиенты финансовых учреждений должны понимать, что у них есть только два пути решения данной проблемы:

- Можно дождаться, пока финансовая организация по собственной инициативе увеличит лимит кредитных средств;

- А можно самостоятельно стать инициатором увеличения карточного лимита.

Как и когда банки могут увеличивать лимит заемных средств на карте?

Банки готовы идти на увеличение лимита кредитных средств на карте только при заметном росте доверия к конкретному клиенту. Для того, чтобы финансовая структура самостоятельно захотела предложить вам большую сумму в кредит по карте, необходимо:

- Максимально часто пользоваться кредитными средствами с карты;

- Осуществлять большое количество покупок, иных операций с кредитной картой;

- Своевременно возвращать долг, желательно, укладываясь в льготный период погашения, ведь именно это будет характеризовать держателя карты, как благонадежного заемщика;

- Сохранять активность использования кредитной карты длительное время, скажем, от нескольких месяцев до одного года.

Если держатель карты, активно пользуется заемными средствами, своевременно возвращая долги, уже через несколько месяцев финансовая организация может автоматически увеличить лимит на его кредитной карте. Когда происходит автоматическое увеличение лимита на кредитной карте по инициативе финансового учреждения, банк сообщает об этом держателю карты.

Как самостоятельно добиться увеличения лимита кредитных средств на карте?

Чтобы самостоятельно стать инициатором увеличения лимита на кредитной карте, необходимо:

- Обратиться в отделение банка с соответствующим заявлением;

- Обязательно предоставить доказательства доходности собственной деятельности – к примеру, принести справку о доходах за последние полгода;

- Заявить финансовому учреждению о наличии положительных записей в кредитной истории.

Чаще всего по инициативе заемщика финансовое учреждение однократно может увеличивать лимит средств на кредитной карте не более чем на 20%. Однако при росте доверия к клиенту и эти цифры могут увеличиваться.

www.zapsibkombank.ru

Можно ли повысить кредитный лимит

Кредитная карта – безусловно, удобное платежное средство. Однако часто суммы, предоставленной банком в пользование по ней, бывает недостаточно. Поэтому со временем многих держателей кредиток начинает интересовать, можно ли повысить кредитный лимит. Разберем данную проблему на примере кредиток «Альфа-Банка».

Выясним значение термина

Под термином «кредитный лимит» понимается сумма, которая может быть списана с кредитного счета. Величина этой суммы устанавливается индивидуально для каждого клиента, в соответствии с его заработком.

Поясним на примере: «Альфа-Банк» предлагает «Классические» кредитные карты, предполагающие максимальный объем займа в 150 000 рублей. Однако это не значит, что держателю карты будет доступна вся эта сумма. Перед одобрением заявки банк анализирует доходы будущего клиента, и устанавливает для него определенный порог расходов по карте – тот самый кредитный лимит. Он может быть как максимальным (в соответствии с тарифом), так и довольно небольшим, например, 50 000 рублей.

Важно! Лимит по карте, установленный для клиента, не может превышать рамок, заданных тарифным планом.

С каждой расходной операцией объем доступных средств по кредитке сокращается. Но как только пользователь погасит весь имеющийся долг в полном объеме, ему снова будет доступна целиком вся установленная в качестве лимита сумма.

Повышение объема доступных средств по инициативе банка

Нередки ситуации, когда увеличение лимита по кредитной карте производит выдавший ее банк, без запросов со стороны клиента. В случае с «Альфа-Банком» это возможно, если соблюдены следующие условия:

- заемщик пользуется кредиткой более полугода;

- выплаты задолженности вносятся своевременно;

- у клиента положительное кредитное реноме;

- количество заемных средств у клиента составляет не более трети от общего объема его доходов.

При самостоятельном расширении кредитного лимита банк уведомляет вас письмом, звонком или иным образом. Это необходимо, поскольку при росте суммы заемных средств, соответственно, вырастет и размер ежемесячных платежей по карте.

Почему банк решает поднять лимит

При выдаче кредиток «Альфа-Банк», как и любая другая банковская организация, может установить для клиента заниженный лимит заемных средств. При этом уровень дохода у подателя заявки на кредитку может быть вполне достойным. Почему банк принимает такое решение? Чаще всего оно касается заемщиков:

- с сомнительной кредитной историей;

- не пользовавшихся ранее кредитными продуктами;

- недавно ставших клиентами банка.

Давая таким клиентам доступ к минимальному объему кредита, банк проверяет их надежность и платежеспособность. В дальнейшем, ориентируясь на поведение заемщика и режим использования им кредитки, займодатель предлагает ему повышение кредитного лимита.

Повышение лимита по инициативе клиента

Если вы уже достаточно давно пользуетесь кредиткой рассматриваемого нами банка, но увеличения объема заемных средств пока не происходило, можно взять дело в свои руки. Заявку на повышение лимита может отправить любой из клиентов. Для этого можно:

- подать запрос через личный кабинет на сайте банка;

- позвонить на горячую линию кредитного учреждения по номеру 8-800-2000-000;

- обратиться в офис банка.

Важно! Перед тем как составлять обращение, изучите тариф имеющейся у вас кредитной карты. Запрашивать повышение можно только в рамках лимита, установленного тарифом.

Для подачи заявки вам потребуется предоставить в финансовую организацию следующие документы:

- заявление по установленной форме;

- ксерокопию всех страничек паспорта;

- справку о получаемых доходах;

- второй документ на выбор – свидетельство ИНН, водительские права, СНИЛС, полис ОМС, пенсионное удостоверение.

Предоставление справки о доходах по форме налоговой является обязательным. Но кроме нее вы можете подать в дополнение к заявке иные документы, подтверждающие ваше благосостояние. Это могут быть налоговые декларации, трудовые договоры о работе по совместительству, справки об имеющихся вкладах, свидетельства о наличии в собственности автомобиля или недвижимости, договоры ренты и т. д. Все это будет несомненным аргументом в вашу пользу.

Важно! Срок рассмотрения заявки составляет максимум 2 рабочих дня. О принятом решении сотрудники банка уведомят вас по телефону или письмом. Средства, необходимые для достижения нового кредитного лимита, будут зачислены на карту практически сразу после одобрения.

Если в запросе отказано

Перед тем как увеличить лимит по кредитной карте, банк еще раз оценивает заемщика с точки зрения надежности и платежеспособности. По результатам этой оценки в удовлетворении прошения о расширении кредитной линии может быть отказано. Причин отказа банк обычно не называет, поскольку это противоречит его информационной политике. Но, как показывает практика, чаще всего отклонение заявки происходит по следующим поводам:

- сумма, запрошенная клиентом, не соответствует тарифу кредитной карты;

- клиент пользуется кредиткой менее полугода;

- запрошенный лимит не соответствует доходам клиента;

- в процессе пользования заемными средствами были допущены просрочки выплат или иные нарушения кредитного договора;

- клиент был уличен в неправомерных действиях;

- в кредитной истории клиента появились записи негативного характера, даже касающиеся займов в других банках.

Важно! Повторную заявку можно подать только спустя месяц после выноса банком какого-либо решения.

Если вы уверены в своем положительном реноме клиента, но получили отказ, можно попробовать не ждать месяц до момента подачи новой заявки, а оформить в «Альфа-Банке» новую кредитку. Как показывает практика, вероятность ободрения такого запроса намного выше, чем шанс получения одобрения повторной заявки на расширение лимита. Если же банк отказывает вам в улучшении условия пользования заемными средствами регулярно, стоит подумать о том, чтобы воспользоваться услугами других финансовых организаций.

znatokdeneg.ru

Как увеличить лимит по кредитной карте: полезные рекомендации

Хотели оформить кредитную карту с максимальным лимитом, но банк не удовлетворил просьбу и предложил только «доступный минимум», который не соответствует вашим потребностям?

Не спешите «искать счастья» в другом банке, тем более в текущей ситуации на розничном рынке даже у вполне состоятельного и материально обеспеченного заемщика не так много шансов получить хоть какой-то кредит.

Оформите карту с предложенным вам лимитом, зарекомендуйте себя в качестве ответственного клиента и уже через несколько месяцев вы сможете претендовать на увеличение объемов доступного вам кредитования!

Увеличение лимита по кредитной карте

Вы должны активно пользоваться предоставленными вам средствами, чтобы продемонстрировать свою заинтересованность в увеличении кредитного лимита.

Также важно всегда в срок и в полном объеме оплачивать обязательные платежи, так как при любой просрочке вам не только откажут в удовлетворении вашей просьбы, а ещё уменьшат сумму ранее предоставленного лимита. Сегодня банки проявляют большую осторожность при кредитовании клиентов и остро реагируют на любое несоблюдение условий кредитования.

В отдельных случаях претендовать на изменение объемов финансирования заемщики могут только при улучшении своего материального положения. Если банк придерживается такого принципа, то рассчитывать на изменение лимита вам можно будет только после увеличения размера получаемых доходов, что вы сможете подтвердить определенными документами.

Решения об увеличении лимита принимаются на кредитном комитете, который заседает не более 1-2 раз в неделю.

Еще одно заблуждение заемщиков – это вера в то, что при подаче первого заявления можно будет сразу увеличить кредитный лимит до максимума. Многие банки придерживаются принципа поэтапного изменения лимитов, за счет чего снижаются риски кредитования. Но в то же время обращаться с просьбой пересмотреть действующий лимит вы сможете неограниченное количество раз, даже если предыдущие ваши заявления не были удовлетворены.

Так, через 2-3 месяца после увеличения лимита вы сможете снова подать аналогичную заявку и действовать по такой схеме до тех пор, пока на вашей карте не будет столько средств, сколько необходимо для ваших потребностей.

При каких условиях не стоит рассчитывать на увеличение лимита?

Если за время использования карты вы несвоевременно оплачивали платежи, успели взять ссуды в других банках или испортили свою кредитную историю, то вам наврядли пойдут навстречу в банке.

otomkak.ru

Как увеличить лимит кредитной карты?

Каждая кредитная карта имеет определенный лимит, который устанавливается клиенту в момент рассмотрения его заявки. Принцип ее рассмотрения практически не отличается от принципа рассмотрения стандартной кредитной заявки на кредит наличными.

Установленным лимитом владелец кредитки может пользоваться по условиям банка: совершать за его счет покупки, снимать наличность, вносить средства в выделенный период времени, получать бонусы и проч. В течение всего времени использования карты размер лимита может быть изменен. Здесь тренда два: либо он будет увеличен, либо уменьшен в зависимости от «кредитного поведения» клиента или решения банка. Рассмотрим подробнее, что такое кредитный лимит на карте, когда, кем и как устанавливается, может ли он быть увеличен или уменьшен, по каким причинам?

Что такое лимит кредита по карточке?

Это та сумма денег, которую кредитное учреждение доверило клиенту на использование. Кредитный лимит находится на кредитной карточке и может быть использован для различных целей. Его неоспоримыми преимуществами является то, что он является возобновляемым и, при правильном использовании, может работать практически вечно. В любом случае, когда человеку понадобились деньги, он может воспользоваться своей кредиткой, а не бегать и искать, у кого же можно занять.

Традиционно банки устанавливают по кредиткам льготные периоды (ЛП), в течение которых клиент может использовать предоставленные ему средства без уплаты процентов. Стандартная длина ЛП – 50-60 дней. В исключительных случаях ЛП может длиться до 100 (Альфа Банк), или до 200 дней (Авангард), или бесконечно (Лето Банк), но здесь нужно соблюдать ряд определенных условий, при неисполнении которых с клиента берутся штрафы.Преимущества кредитного лимита:

- Бесконечность использования.

- Не нужно платить проценты при ЛП.

- Возобновляемый.

- Использование в любое время по всему миру.

- Финансовый запасной кошелек.

Когда и как устанавливается лимит на кредитной карте?

Для получения кредитного лимита, клиент должен подать заявку на кредитную карточку. Это можно сделать в отделении банка или же на сайте. Во втором случае банк может предварительно одобрить N-ую сумму, однако, для уточнения придется предоставлять в офис документы лично. Для подачи заявки на кредитку нужен паспорт и любой второй документ (водительское, СНИЛС, ИНН, загранпаспорт). Для заказа кредитки в ВТБ 24 по паспорту можно рассчитывать на лимит не более 50 тысяч рублей. Для более высокого лимита потребуется ряд документов:

- Для лимита до 100 т.р. – загранпаспорт с отметкой о выезде заграницу за последние 12 мес. или ПТС на авто (для иномарок не старше 7 лет, а для отечественных – не старше 5 лет). Эти документы будут свидетельствовать о платежеспособности клиента.

- Свыше 100 тыс.р. – справка о доходах. Здесь лимит будет установлен, исходя из реальных доходов клиента, его кредитной нагрузке, стабильности работы.

Установление лимит происходит в момент рассмотрения заявки:

- Делается запрос в БКИ на качество кредитной истории, наличия действующих кредитов.

- При положительной КИ и высокой платежеспособности клиента лимит рассчитывается и устанавливается сразу же.

- Если возникает спорный вопрос, то в работу включается служба безопасности и аналитический отдел рисков. Безопасники проверяют клиента в ручном режиме (прозванивают контакты, устанавливают подлинность указанных сведений), а рисковики оценивают риск возможность невыплаты предоставленного кредита. На основании этих сведение выносится решение о размере лимита или отказа в нем.

Калькулятор кредитного лимита

Посчитать примерный лимит по карте можно исходя из ваших доходов, расходов и минимального платежа. Можно воспользоваться специальным калькулятором

Какой лимит по карте вам одобрят?

Средний доход, мес.

Мин. платеж

% от задолженности

→ РассчитатьПредполагаемый кредитный лимит

до 950000 рублей

Оформить карту с ЛимитомЛимит может быть ниже:

Если у вас плохая кредитная история

Если были просрочки по кредитам

Лимит может быть выше:

Если есть собственность — авто, дом, земля

Если у вас есть вклад в банке

Увеличение и уменьшение кредитного лимита.

Установленная сумма не всегда может соответствовать запросу и ожиданию клиента. Иногда она бывает слишком большой или, наоборот, маленькой. Тогда возникает вопрос, как можно уменьшить или увеличить лимит?

Для уменьшения выделенной суммы в ВТБ 24 достаточно написать заявление, в котором указывается причина. Заявление рассматривается банком в течение 3х рабочих дней, а затем выносится решение. При отсутствии обоснований, банк вправе отказать в уменьшении.

Уменьшить лимит банк может также односторонне, если клиент несвоевременно вносит платежи. При грубых нарушениях банк вправе выставить требование полностью погасить задолженность в установленный срок и обнулить кредит с блокировкой пластики.

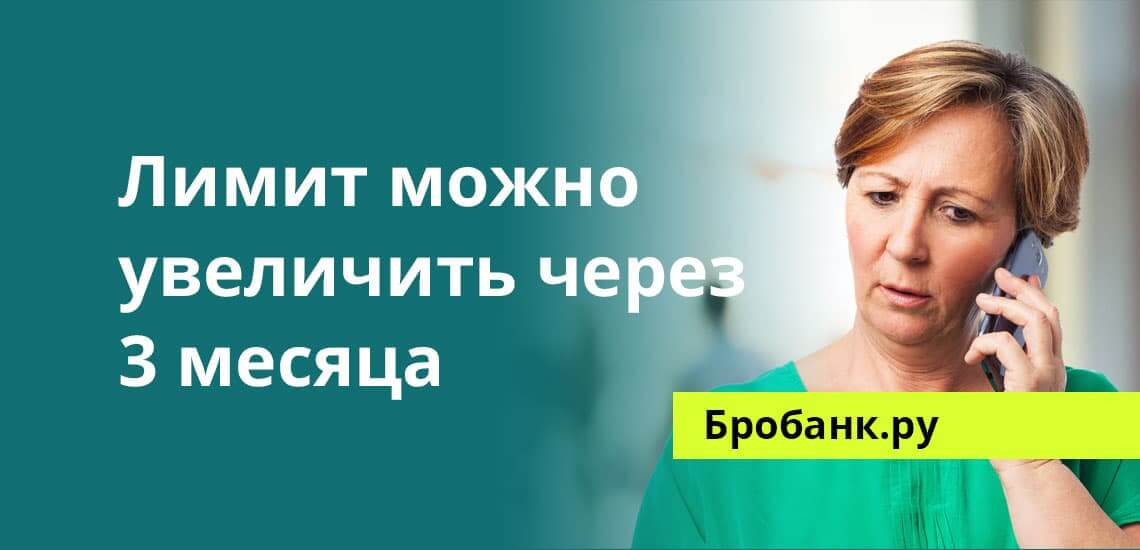

Увеличение размера кредита по карточке также возможно в ВТБ 24:

- Банк в одностороннем порядке увеличивает лимит, если владелец кредитки стабильно им пользуется и вовремя погашает. Это может произойти через три месяца с момента получения кредитки. Если клиент согласен, то может пользоваться уже увеличенной суммой, а если нет, то нужно написать заявление на снижение лимит до прежнего комфортного уровня.

- Клиент может написать заявление на увеличение лимита. Для этого он должен предоставить соответствующие обоснования: справка о доходах, о наличии собственности (недвижимости, автомобиля). Заявление рассматривается в течение 3х дней. Если решение будет положительным, то клиент подписывает допсоглашение к своему прежнему договору и пользуется новым лимитом. Если решение отрицательное, то лимит увеличен не будет. Повторная заявка может быть подана через три месяца. В этом случае, клиент, для увеличения лимита, может активно пользоваться картой, показывая, что ему можно доверять.

Таким образом, установленный лимит по кредитке может быть увеличен и уменьшен в зависимости от определенных условий. При добропорядочном отношении клиента, банк всегда будет лояльно рассматривать его просьбы по увеличению кредита на карточке. Но если клиент злоупотребляет оказанным доверием, то отношение банка будет соответствующим.

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru