Льготный период кредитной карты Сбербанка: продолжительность и условия. Как работает льготный период кредитной карты сбербанка

Каков льготный период кредитной карты сбербанка. Как работает кредитная карта сбербанка. Льготный период кредитной карты сбербанка что это

Льготный или, другими словами, «грейс» период подразумевает бесплатное использование финансовых ресурсов банка в пределах кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.

На что ещё обратить внимание

Какую карту вы используете и почему это, а не другое? У вас возникли проблемы с соблюдением сроков и погашением обязательств, или вы регулярно проверяете баланс, и вы можете спокойно спать? 🙂. Чтобы в полной мере насладиться кредитной картой, прежде всего вам нужно знать, как это работает. Мы не можем думать о каких-либо условиях, таких как расчетный цикл, беспроцентный период или день выплаты жалованья.

Сделки, сделанные нами в течение этого периода, будут суммированы в один проход. Последний день цикла расчетов - это день вычета вычета. Следующий платежный цикл начинается на следующий день. При подписании договора о кредитной карте держатель карты указывает дату создания транзакции. Например, если вы выбираете 20 дней в месяц в качестве даты создания, следующий цикл начинается с 21-го и длится до 20-го дня следующего месяца. Как правило, банки предлагают одну из нескольких дат генерации.

Содержимое страницы

Чтобы воспользоваться благами желанного бонуса, который обеспечивает льгота, нужно прибегнуть к правильным расчетам. А считать клиенты банков, как правило, стремятся не особо. Вследствие этого у пользователей, особенно на начальном этапе, возникает ряд проблем. Виной тому не только лень, но и рекламное определение, которое не является обманом, но на поверку имеет значительные отличия от того, что происходит в реальности.

Ежемесячная банковская корреспонденция содержит сводку всех транзакций, совершаемых в данном расчетном цикле, а также информацию о сумме непогашенного остатка, минимальную сумму требуемого платежа и дату погашения. Вы всегда должны тщательно проверять транзакции, указанные в заявлении, и проверять, что все операции действительно были выполнены нами. Если есть операции, которые мы не выполняли в заявлении, вы должны немедленно сообщить об этом факту в банк.

Мы можем получить выписку по обычной почте или по электронной почте. Стандартом теперь также является доступ к счету кредитной карты посредством электронного банковского обслуживания, что позволяет нам отслеживать текущее состояние расходов. Популярным льготным периодом является время между первым днем биллингового цикла и датой платежа по долгу, указанным в заявлении. Основным и наиболее важным принципом беспроцентного периода является то, что он применяется только к безналичным платежам. Самые популярные безналичные транзакции включают карточные платежи за товары и услуги в магазинах и онлайн-транзакциях, но не включают наличные платежи от банкомата.

Суть и нюансы льготного периода

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

Чтобы использовать беспроцентный кредит, выплатите полную сумму долга до даты, указанной в заявлении. В слу

money-trans.ru

Льготный период кредитной карты Сбербанка

Кредит без обязанности платить огромную процентную ставку на содержание программы сегодня, наверное, заветная мечта огромного количества людей. Получение такой услуги не является фантастикой. Любой клиент любого банка может получить деньги в долг без процентов. Например, льготный период кредитной карты Сбербанка позволяет пользоваться финансами в течение 50 дней совершенно безвозмездно.

Как это работает?

Льготным периодом кредитования называется время, в течение которого заемщик может пользоваться кредитными средствами совершенно бесплатно. Если вовремя возвращать средства, взятые в долг, то оплачивать придется только обслуживание пластика. Получение кредитной карты само по себе обуславливает желание клиента получить заём. Не имея на руках необходимой суммы, он будет счастлив получить ее в ближайшем банкомате. Вернувшись, клиент может захотеть быстрее расплатиться с финансовой организацией и вернуть взятые средства как можно скорее. В этом случае он не заплатит ни копейки сверх той суммы, которую он должен. Льготный период кредитной карты Сбербанка позволяет пользоваться деньгами в течение 50 дней совершенно бесплатно. Однако стоит помнить, что этот период привязан к месячному отчету, а не к дате, когда были взять средства. Купив, к примеру, 12-го февраля стиральную машину с помощью кредитной карты, необходимо полностью погасить задолженность до 20-го марта. Таким образом, брать заемные деньги лучше сразу после того, как прошла месячная отчетность. Кроме возможности использовать беспроцентный кредит по карте, можно взять возобновляемый заём. Это означает, что сразу после погашения задолженности можно практически сразу взять новые средства и пустить их в оборот.

Кредитные карты Сбербанка: льготный период и минимальные платежи

Кредитные карты Сбербанка: льготный период и минимальные платежи

Если заемщику не удалось погасить долг за 50 дней, то на всю сумму начнут начисляться проценты. В зависимости от типа карты они могут составлять от 12 до 40% годовых. Минимальный платеж по обслуживанию задолженности составляет 10% от общей суммы. Внося такое количество денег, заемщик будет вынужден каждый месяц платить все больше и больше. Именно поэтому все эксперты советуют отдавать долги, пока идет льготный период кредитной карты Сбербанка. Именно в это время можно максимально сэкономить на использовании чужих средств. Кроме того, всегда можно открыть кредитную карту в другом банке и закрыть долги перекрестно. Взяв сначала в одном банке необходимую сумму и, вернув ее в Сбербанк, тут же получить обратно. Такие махинации с кредитными картами не приветствуются финансовыми организациями, но при наличии хорошей истории ничто не мешает прозорливому клиенту использовать этот метод.

Всегда следует помнить, что льготный период кредитной карты Сбербанка составляет 50 дней, но считается он от даты отчета, а не от времени, когда были взяты деньги. Понимание этого простого факта позволит максимально рационально использовать заемные средства и правильно планировать их возврат в финансовую организацию. Правильное использование кредитных карт даст мудрому человеку возможность использования необходимых денег тогда, когда это будет нужно, и избавит от множества мелких жизненных проблем.

Всегда следует помнить, что льготный период кредитной карты Сбербанка составляет 50 дней, но считается он от даты отчета, а не от времени, когда были взяты деньги. Понимание этого простого факта позволит максимально рационально использовать заемные средства и правильно планировать их возврат в финансовую организацию. Правильное использование кредитных карт даст мудрому человеку возможность использования необходимых денег тогда, когда это будет нужно, и избавит от множества мелких жизненных проблем.

fb.ru

Как пользоваться кредитной картой Сбербанка с льготным периодом

Льготный период, или как его именуют в банковских кругах грейс-период, является главным преимуществом кредитной карты. Именно эта особенность отличает кредитку от других финансовых инструментов, например, овердрафта. Однако как пользоваться кредитной картой Сбербанка с льготным периодом знают далеко не все. Итак, первым делом рассмотрим преимущества данного периода.

Льготный период представляет собой срок, позволяющий владельцу кредитки использовать банковские деньги в рамках кредитного лимита и при этом не платить за это. Благодаря этому отведенному банком сроку клиент может осуществлять покупки за кредитные деньги и не платить проценты по кредиту. Однако для этого нужно правильно пользоваться картой и придерживаться нескольких рекомендаций.

Кредитная карта Сбербанка с льготным периодом

Расчет льготного периода – насущная проблема клиентов-новичков, которые только заключили договор с банком на кредитное обслуживание. Это вызвано тем, что установление срока льготного периода очень отличается от реального срока обслуживания. Давайте развеем мифы неграмотных финансовых экспертов, утверждающих об отсутствии возможности бесплатного пользования банковскими деньгами, и на детальном примере разберемся, как пользоваться кредитной картой Сбербанка с льготным периодом.

Миф №1: Длительность грейс-периода в Сбербанке составляет 50 дней

Этот период свойственен множеству других банков, однако клиенты Сбербанка не должны ориентироваться на фиксированные 50 дней. Дело в том, что указанные в рекламе финансовых учреждений 50 дней банк начинает отсчитывать с конкретной даты — начала платежного периода, поэтому в реалии льготный срок может составлять от 20 до 50 дней, в зависимости от даты совершения покупки за кредитные деньги.

Ежемесячно банки формируют отчеты по окончании платежного периода по кредитке. Если клиент внимательно изучит эти финансовые выписки, он заметит, что дата не всегда совпадает с началом месяца – она привязана к дню активации кредитной карты. Исходя из этого, схема использования кредитки следующая:

- Клиент с момента активации кредитной карты в течение месяца совершает покупки и оплачивает услуги в рамках кредитной суммы.

- В конце месяца банк присылает ему отчет-выписку, где указаны все операции по пластиковой карте за данный платежный период. В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.

- Клиент может рассчитывать на 50 дней грейс-периода только в случае, если он израсходовал все деньги с карты в течение первого дня платежного периода. Если же деньги были израсходованы в последний день платежного срока, то длительность льготного периода составит всего 20 дней.

Миф № 2: Если обналичить деньги и внести их на счет в течение льготного периода, то проценты по кредиту платить не нужно

На этом попались многие клиенты-новички, которые не знают азов банковской системы. Учтите раз и навсегда: в Сбербанке, как и во многих других финансовых учреждениях, снятие наличных денег через банкоматы и кассы в льготный период не входит. То есть, как только владелец кредитки обналичил средства, начинают капать проценты по кредиту. В Сбербанке это 24% годовых. Помимо этого, в этом банковском учреждении с клиента возьмут трехпроцентную комиссию за обналичивание денег даже в своем банкомате.

Только эти факты должны отучить клиентов снимать деньги с кредитки, однако сила привычки – великая вещь. Нашим соотечественникам гораздо приятнее чувствовать шуршание купюр в кармане, нежели ощущать просто пластик. Таким образом, потребители банковского продукта регулярно снимают средства в банкоматах и не задумываются о возврате средств и их количестве до тех пор, пока не приходит ежемесячный отчет.

Исходя из этого, стоит заранее продумать, для чего Вам необходима кредитка и как Вы собираетесь тратить кредитный лимит. Если Вы все взвесите, то поймете, что гораздо выгоднее рассчитываться картой по безналу и вовремя погашать задолженность, чтобы не пришлось потом платить проценты и штрафы банку.

Если же вдруг случилось, что у Вас нет возможности погасить задолженность в срок, не расстраивайтесь, ведь, в конце концов, для этого она и была придумана. Когда заканчивается льготный период, Вы начинаете пользоваться деньгами банка как кредитом за определенные проценты. Напомню, по классической карте Сбербанка ставка равна 24% годовых. Однако и тут есть важный нюанс: для дальнейшего использования кредитки клиенту необходимо в указанный срок если не погасить всю сумму, то внести на счет обязательный минимальный платеж. В Сбербанке это 50% от задолженности, которая образовалась к концу платежного периода.

Ну а если грамотно пользоваться кредитной картой, рассчитываться безналом и вовремя погашать всю задолженность по кредиту, можно сделать кредитку выгодным и полезным финансовым инструментом.

bankiclub.ru

Как рассчитывается льготный период по кредитной карте Сбербанка

Кредитка настолько прочно вошла в жизнь россиян, что уже даже сложно представить свой быт без нее. Кредитная карта Сбербанка с льготным периодом позволяет пользоваться деньгами и не платить за это проценты.

Однако, чтобы проценты не начислялись надо правильно пользоваться грэйс-периодом.

Сегодня в статье расскажем о том, как пользоваться кредитной картой Сбербанка и не выбиваться из льготного периода.

Принцип работы льготного периода

Кредитные карты с льготным периодом пользуются огромной популярностью. Объясняется это тем, что они позволяют бесплатно пользоваться заемными деньгами. Для этого надо погашать задолженность в течение периода, указанного в выписке.

Иногда достаточно трудно разобраться в том, как рассчитывается льготный период, что часто приводит к образованию долга на карте. Как же правильно определить продолжительность льготного периода по кредитной карте Сбербанка?

Длительность льготного периода в Сбербанке достигает 50 календарных дней. Распространяется он только на безналичную оплату товаров и услуг. На снятие средств в банкомате или банковские переводы льготный период не распространяется, и проценты начисляются с первого дня после операции.

Банки используют несколько схем расчета льготного периода. Некоторые кредитные организации начинают отсчет после первой покупки или с первого числа каждого месяца. В Сбербанке льготный период начинается с даты отчета. При оформлении карты выдается ПИН-конверт, на котором указана ваша личная дата отчета. С этого дня каждый месяц начинается отчетный период, в течение которого можно совершать покупки без процентов.

После окончания отчетного периода, который длится 30-31 день, начинается платежный период длительностью 20 дней. В течение платежного периода необходимо погасить задолженность, образовавшуюся в расчетном периоде. Уточнить дату формирования отчета можно в любой момент в личном кабинете Сбербанк Онлайн в разделе «Детальная информация».

Например, при оформлении кредитной карты вы получили ПИН-конверт, на котором указано, что отчетный день по вашей карте четвертое число каждого месяца. Соответственно, с этого дня ежемесячно начинается следующий льготный период длительностью 50 дней. Из них первые 30-31 день – это расчетный период, когда вы совершаете покупки, а следующие 20 дней – это платежный период, в течение которого необходимо погасить задолженность, образовавшуюся в предыдущие 30 дней. Значит крайняя дата погашения 24 число следующего за операциями месяца.

Получается, что минимальный по длительности льготный период по картам Сбербанка составляет 20 дней, а максимальный, как мы ранее указывали, 50 дней.

Примеры использования льготного периода

Разберем данную схему на практике. Вы совершили покупку по карте 10 июля. Дата начала льготного периода по вашей карте 4 июля. Значит, до конца расчетного периода осталось 24 дня (до 4 августа). Потом начинается платежный период – 20 дней, в течение которого надо погасить весь долг, который образовался с 4 июля до 4 августа. Получается, что льготный период длится до 24 августа и составляет 44 дня после совершения покупки.

Еще один пример. Дата отчета по вашей карте 4 августа, а вы совершили покупку 30 августа. Значит, до конца расчетного периода осталось 5 дней, а потом начинается платежный период (20 дней), который длится до 24 сентября. В результате льготный период в этом месяце составил 25 дней.

Из представленных примеров наглядно видно, что совершать покупки по кредитной карте Сбербанка выгоднее всего в начале отчетного периода. В таком случае длина льготного периода будет максимальной.

Обратите внимание, чтобы проценты не начислялись, надо погасить сумму долга, которая образовалась в течение отчетного периода (в нашем случае, например, с 4 июля до 4 августа). Операции, проведенные в течение платежного периода, погашаются в следующем месяце после формирования отчета.

Например, 10 июля вы потратили с карты 2000 рублей, 2 августа – 1000 рублей, 20 августа – 4000 рублей. До 24 августа надо погасить задолженность в сумме 3000 рублей (2000 рублей от 10 июля + 1000 рублей от 2 августа), а 4000 рублей, потраченные 20 августа, входят в следующий отчетный период, и эти деньги надо будет погасить до 24 сентября.

Как узнать сумму платежа

Сумма и крайняя дата платежа указываются в ежемесячном отчете по карте, который можно получить или в отделении, которое обслуживает карту или на адрес электронной почты. При оформлении карты вы указываете, каким способом желаете получать ежемесячный отчет. Для изменения способа получения отчета надо подойти в отделение Сбербанка и написать соответствующее заявление.

Если в прошедшем месяце операции по карте не производились, то отчет не формируется. Если вы полностью не погасили долг за прошлый период, то на сумму фактической задолженности начисляются проценты. В следующем месяце в обязательный платеж будет входить не только сумма основного долга, но и начисленные проценты.

Как рассчитывается льготный период в других банках

Каждый банк самостоятельно выбирает схему расчета льготного периода, поэтому перед активацией кредитки надо внимательно ознакомиться с условиями договора. В Альфа-Банке по классическим кредитным картам действует льготный период до 100 дней, начиная с даты получения карты. Расчетный период составляет 30 дней, а платежный – до 70 дней.

При выборе ко-брендинговой карты Альфа-Банка можно рассчитывать на льготный период общей продолжительностью до 60 дней, из которых 30 дней – это расчетный период и 30 дней – платежный.

В Банке Русский Стандарт льготный период начинается после первой покупки и длится до 55 дней. Расчетный период составляет 30 дней и платежный – 25 дней. В банке Тинькофф Кредитные Системы отсчет льготного периода тоже начинается с момента совершения первой покупки и длится до 55 дней. Ежемесячно владелец карты получает выписку, и в течение 25 дней должен погасить сумму, указанную в ней.

Резюме

Кредитная карта с льготным периодом значительно упрощает жизнь. Однако, чтобы не испортить себе кредитную историю и не оказаться в должниках, следует внимательно изучить особенности расчета льготного периода. При соблюдении всех условий договора и своевременном погашении долга, кредитка позволяет пользоваться средствами банка, не оплачивая проценты, что открывает широкие возможности перед владельцами карты.

Похожие статьи :

www.msibank.ru

Как пользоваться и рассчитать льготный период на карте Сбербанка?

По последним данным все большее число россиян доверяют свои сбережения Сбербанку.

Эта финансовая организации надежная и по-прежнему находится в списке самых успешных банков. Найти отделение можно практически на каждом углу в больших городах, кроме того филиалы есть и в небольших поселках.

А чтобы дополнительно заинтересовать заёмщиков, им предлагают выгодные условия кредитования, упрощенную процедуру получения кредитной карты, отсутствие платы за годовое обслуживание и возможность полноценно использовать льготный период.

Именно о нем мы поговорим подробней. А еще затронем нюансы расчёта и правила использования льготного периода на карте Сбербанка.

Содержание статьи

Особенности и выгоды от предложения

Мало кому хочется платить высокие проценты за пользование заемными средствами.

Сбербанк пошел клиентам навстречу и предложил льготные условия: владельцу кредитки дается 50 дней, на протяжении которых ему не будут начисляться проценты. Но только при условии, что вся сумма займа будет возвращена в установленные сроки.

Чтобы пластиковая карта стала помощником, а ее использование не привело к лишним тратам, каждый владелец должен знать, что его ждет в случае просрочки и каким образом рассчитать льготный период на карте Сбербанка.

Важный момент! Грейс-период распространяется исключительно на операции по безналу, т.е. попытка обналичить средства в пределах льготных 50 дней все равно приведет к аннуляции льгот и проценты на сумму долга будут начислены сразу же.

При использовании грейс-периода важно знать два нюанса:

- точную дата начала отчетного периода, когда заемщик может спокойно распоряжаться суммой в рамках кредитного лимита и не думать о погашении;

- дату наступления времени оплаты кредита (внесения обязательного платежа). Как правило работник Сбербанка отправляет на электронную почту клиента выписку с подробными сведениями, так что можно легко контролировать, куда ушли деньги и в каком размере задолженность нужно будет погасить.

Полезный материал: Увеличение кредитного лимита по карте Сбербанка.

Как рассчитать льготный период?

Согласно рекламе, длительность грейс-периода в Сбербанке равна 50 дням, так что держатели карточек смело ориентируются на эти данные, а потом недоумевают, откуда проценты и в чем обман. Но здесь значение имеет дата совершения покупки за деньги банка.

Как только истекает 20 дней с момента начала платежного периода (к примеру, если товар был куплен в начале месяца), то уже к концу месяца у держателя карточки на почте будет подробна выписка и сумма долга, которую необходимо погасить.

Таким образом процесс использования льготного периода состоит всего из пары этапов:

- С начала месяца клиент совершает покупки, оплачивая их картой в рамках выданного ему лимита денежных средств;

- Затем приходит выписка и наступает очередь внесения обязательного платежа. На это отводится 20 дней с момента окончания платежного периода, так что по факту можно свободно распоряжаться деньгами лишь первые 30 дней. В итоге 30 дней платежного периода + 20 расчётного и составят те пресловутые 50 дней льгот из рекламы;

- Рассчитывать на 50 дней льготного периода можно только если клеит потратит деньги в первый же день нового месяца (платежного периода). Теперь у него осталось 49 дней для внесения суммы обратно.

Еще один проблемный момент, с которым сталкиваются неопытные заемщики – они считают, что грейс-период распространяется и на обналичивание денежных средств.

Но процедура обналичивания ни через банкоматы сторонних организаций, ни через родные не входит в условие предоставления льгот.

Если все же пришлось снять некую сумму наличкой, то придется выплатить процент по кредиту 24% и дополнительную комиссию за обналичивание (некий процент от суммы снятия).

Если не хочется в конце месяца с грустью смотреть на платежку, то настоятельно рекомендуем владельцам пластиковых карт навсегда забыть о наличных в кармане, а пользоваться пластиковой картой исключительно для безналичных платежей и онлайн-расчетов.

Советуем почитать: Плюсы и минусы кредитных карт Сбербанка.

Как использовать льготный период с умом?

Чтобы в дальнейшем иметь возможность спокойно пользоваться заемными средствами Сбербанка на прежних условиях, очень важно в установленные сроки вносить всю сумму долга.

Так льготный период не пропадет зря, а вам не нужно будет выплачивать еще 24% годовых от суммы займа.

Размер минимального платежа равен 50% от суммы долга, которая получилась у вас к концу платёжного периода. Лучше ориентируйтесь на выписку банка, пытаться подсчитывать сумму долга своими силами чревато ошибкой.

Что касается сроков внесения платежа, то здесь все будет зависеть от даты подписания вами договора и активации карты. Уточните информацию у консультанта либо изучите свой договор.

Напоследок приведем вам парочку примеров, как рассчитать длительность своего льготного периода. Если вами была совершена покупка 7 августа, то у вас есть 28 дней до 5 сентября и еще дополнительно 20 дней (т.е. до 25 сентября). Итого льготы длятся 48 дней.

В ситуации совершения покупок ближе к концу месяца льготный период соответственно сокращается. Если придерживаться описанных в статье советов и рекомендаций, то можно будет получить максимум выгоды от использования карты Сбербанка со льготным периодом.

Интересный материал: Условия договора на кредитную карту Сбербанка.

Плюсы и минусы льготного периода

Можно выделить целый ряд положительных сторон использования карты со льготами:

- кредитная линия возобновляемая, так что после полного погашения долга в следующем месяце можно будет снова оплачивать покупки заемными средствами;

- если верно высчитать сроки льготного периода, то при необходимости можно тратить деньги без необходимости платить проценты;

- чтобы оформить пластик, не нужно собирать много документов. Иногда для этого даже нет необходимости лично идти в банк.

Есть и ряд неприятных моментов:

- по факту беспроцентный период немного короче заявленного;

- сроки льгот будут зависеть от принципа расчета;

- если снимать наличку, то грейс-период отменяется.

moneybrain.ru

Кредитные карты Сбербанка с льготным периодом кредитования

Сбербанк как и другие банки стремится выдать как можно больше кредитов с наименьшими рисками невозвратов, так как это основной их источник заработка. Кредитные карты от Сбербанка не являются исключением. Отличаются кредитные карты Сбербанка от дебетовых тем, что дебетовая карта позволяет расплачиваться исключительно собственными средствами. А кредитная карта дает возможность оплачивать покупки в долг, т.е. пользоваться заемными средствами под проценты или без.

Видов кредитных карт сбербанка множество. Разделить их можно по видам платежных систем (Visa или MasterCard), также принято делить карты на начальный, средний и премиальный уровни. Также существуют кредитки с подключенными партнерскими системами (Спасибо от Сбербанка, Карты аэрофлот, подари жизнь и т.д.)

Кредитная карта Master Card с льготным периодом на 50 дней

Кредитная карта Master Card с льготным периодом на 50 днейКредитные карты сбербанка со льготным периодом кредитования до 50 дней.

Для привлечения новых заемщиков сбербанк предлагает получить кредитную карту со льготным периодом кредитования.

Льготный период кредитования по карте это достаточно интересный продукт сбербанка, но не все понимают, что кредит не может быть бесплатным.

Данный способ купить товар или услугу в долг без процентов подразумевает, что заемщик обязан вернуть на счет карты потраченные деньги в короткий срок. Обычно срок ограничивается 50-ти днями.

Для большинства обывателей такой срок кажется “вечностью”, у заемщика появляется идея пользоваться заемными средствами без процентов бесконечно долго. Но тут есть нюансы.

Преимущества владения такой кредитной картой со льготным периодом

- при грамотном использовании льготной кредитной карты сбербанка процентов действительно не будет.

- Владея кредитной картой Сбербанка России вы сможете снять средства наличными, а также пополнить счет карты в любом городе, так как у сбербанка самая большая сеть филиалов и отделений, а также множество банкоматов

- Проводя различные операции по карте Вас будут информировать по СМС обо всех операциях. (услуга является бесплатной в отличие от других банков)

- В случае если льготный период будет нарушен проценты за пользование кредитом будут намного меньше чем у других коммерческих банков.

- Владельцы данных карт могут участвовать в бонусных программах партнеров Сбербанка.

- Получить такую карту могут не работающие пенсионеры, но не старше 65 лет.

- К плюсу можно отнести и то, что кредитный лимит по карте с льготным периодом доходит до 600.000 рублей (за исключением карт Momentum)

Бывают случаи когда займ действительно необходим, тогда вы можете воспользоваться такой картой.

Минусы кредитных карт Сбербанка со льготным периодом

- К недостаткам пользования картой можно отнести то, что снятие наличных в банкоматах или отделениях других банков не предусматривается. Т.е это возможно, но придется заплатить большой процент (4%). Также, за снятие наличности не учитывается льготный период. Платить придется с первого же дня.

- Проценты за пользование кредитными средствами ниже чем в других банках но все же достаточно высоки по сравнению с потребительским кредитом в Сбербанке.

- Большая сложность у владельцев карт в подсчете льготного периода по кредитной карте Сбербанка.

- Перевод денежных средств с карты на карту сбербанка которые зарегистирированы в разных регионах России осуществляется с комиссией.

- Так как карта кредитная, то хранить свои сбережения на ней не выгодно. Бывает так, что человек вносит свои средства на карту сверх кредитного лимита, а за снятие своих же денег приходится платить проценты.

Виды кредитных карт со льготным периодом на 50 дней от сбербанка

Практически все кредитки сбербанка имеют льготный период. Для молодых людей предусмотрены молодежные кредитные карты. Выдают их лицам не достигшим 30 летнего возраста, имеющим официальный заработок. Также такие карты могут выдаваться и студентам, которые получают ежемесячную стипендию.

Часто клиентам сбербанка в рамках спецпредложений предлагается оформить карту Momentum. Получить ее можно сразу в отделении Сбербанка, так как она не именная и не такая защищенная в плане безопасности. Кредитный лимит по ней не может быть выше 120 тысяч рублей.

Кредитная карта сбербанка проценты

Проценты за пользование займом отличаются в зависимости от условий обслуживания. Поделить карты можно на стандартные и с индивидуальными условиями. Индивидуальные условия предлагаются только клиентам сбербанка, а стандартные условия распространяются на всех и процент за пользование кредитом составляет 33,9%.

Если вы оформите карту по спец. предложению, процентная ставка может составить 25,9% либо может совсем отсутствовать.

Льготный период кредитной карты сбербанка что это

Итак, под льготным периодом подразумевается тот срок, когда проценты за пользование кредитом не начисляются. Называют такой срок грейс-периодом. Т.е когда заемщик, оплативший за товар, вносит на карту потраченные средства в обусловленный срок, избавляется от обязанности оплаты процентов.

Льготные условия кредитной карты сбербанка достаточно демократичны. При грамотном использовании кредитки заемщик может пользоваться займом совершенно бесплатно. Принципы исчисления льготного срока кредита практически не отличается от условий в других банках. Отсчет ведется не с момента проведения платежа, а в срок когда формируется банковская выписка. Отсюда возникает путаница у заемщиков в подсчете срока. Т.е по сути льготный срок в 50 дней может быть гораздо меньшим. Опять же переводы средств с карты на карту, снятие наличных, и некоторые виды покупок (quasi-cash операции, т.е когда деньги конвертируются в иные деньги, интернет-кошельки, дорожные чеки и т.д.) не подразумевают льготного периода. Оплата процентов исчисляется с первого дня. Также, следует знать, что возможность погашения такой картой других кредитов в Сбербанке или других банках и МФО скорее всего будет недоступна.

Как же рассчитать грейс период по кредитной карте

Можно рассмотреть такой случай, когда льготный кредитный период начинается с 1 марта. При этом, совершив платеж к примеру 25 марта, отчетный период будет рассчитываться следующим образом: выписка по данному платежу сформируется в начале следующего месяца – 1 апреля. А срок льготного периода начался 1 марта. Т.е. грейс-период уменьшился с 50 до 25 дней. В таком случае вернуть средства придется в срок не позднее 20 апреля. А если оплата пройдет с задержкой даже на один день, проценты будут начисляться со дня совершенной покупки до полного погашения задолженности включая проценты. Т.е за все 26 дней пользования кредитом надо будет заплатить комиссию.

Как узнать льготный период кредитной карты сбербанка

Владельцы карт сбербанка часто спрашивают: как узнать какой льготный период по кредитной карте сбербанка. Способов несколько:

- Позвонить в Службу поддержки клиентов Банка по телефону 8-800-555-55-50.

- Также узнать можно на сайте сбербанка в личном кабинете онлайн.

- С получением карты в банке на конверте иногда указывается отчетная дата формирования банковской выписки. Она и будет считаться начальной датой льготного периода.

- Также банк периодически отправляет СМС подтверждения обо всех операциях совершенных заемщиком. Не удаляйте банковские СМС сообщения, чтобы в последствии правильно рассчитать этот срок, и не вылететь за пределы грейс периода.

При нарушении условий пользования кредитом восстановить льготный срок можно путем погашения всех задолженностей включая проценты и пени.

Как пополнить счет кредитной карты сбербанка

Способов пополнить кредитную карту как и всех остальных дебетовых карт много:

- В ближайшем банкомате внеся наличные средства на кредитную карту;

- В отделении Сбербанка сотрудник выполнит операцию по зачислению.

- В иных банках и банкоматах. (Только надо помнить, что срок поступления средств на карту может достигать нескольких дней, и комиссия за операцию рассчитывается по тарифам этих банков.)

- Через Сбербанк Онлайн личный кабинет (Сбол), если у Вас есть иные открытые вклады и если данная карта видна в системе СБОЛ.

- С дебетовой карты перевод на кредитную.

- Переводом на счет карты через предприятие в котором Вы работаете (по решению руководителя).

Комиссия за снятие наличных с льготной кредитной карты Сбербанка

Многие владельцы либо по незнанию либо от нужды хотят снять наличные с кредитки. Сколько же придется заплатить? Комиссия за снятие наличных в Сбербанке по кредитной карте достигает 3% но не меньше 390 рублей, даже не смотря на то, что снятие происходит в сбербанковском банкомате. Иногда клиенты жалуются почему при снятии 300 рублей с кредитной карты, сбербанк снимает комиссию больше взятой суммы.

Ответ: надо внимательно читать условия пользования кредитной картой. При условии – 3% но не менее 390 рублей выгодно снимать суммы побольше.

Годовое обслуживание по кредитной карте сбербанка

Годовое обслуживание кредитной карты зависит от типа и вида карт. Если это карта “Сбербанк Моментум” то годовое обслуживание отсутствует. Если у вас золотая карта Visa или Master Card за обслуживание с вас возьмут 3000 рублей. За молодежную карту Visa сбербанка стоимость составляет 750 рублей. Золотая карта от Аэрофлота обойдется вам в 3500 рублей в год.

Отзывы по картам льготного срока кредитования

Изучив все мнения лиц пользующихся таким кредитом можно сделать вывод: не всем клиентам удается вовремя возвратить кредит, поэтому без особой нужды в выпуске карты лучше ею не пользоваться. Если все-таки карта очень нужна, желательно дождаться индивидуального предложения от банка с более выгодными условиями. Если вам нужно взять кредит к примеру на покупку бытовой техники, то желательно оформить потребительский кредит в сбербанке, так как проценты будут значительно ниже, и не придется платить за ежегодное обслуживание кредитной карты.

Перевести деньги с карты на карту сбербанка видео

mybankpro.ru

Как пользоваться льготным периодом кредитной карты?

Кода человек приходит в банк и интересуется способами получения кредита, ему обязательно расскажут не только о кредитных программах, но и предоставляемых скидках, привилегиях, бонусах. К ним можно отнести льготный период – грамотный сотрудник банка не упустит возможности красочно расписать, что это такое, как приятно и выгодно для клиента.

Это действительно так – льготный период кредитной карты дает немало преимуществ. Но наши потребители научены не самым счастливым опытом сотрудничества с финансовыми организациями. Поэтому желают во всем разобраться самостоятельно и завладеть максимумом информации до того, как кредитный договор будет подписан. Итак, что же такое льготный период кредитной карты – в частности, от Сбербанка?

Расшифровка понятия

Льготный период кредитной карты Сбербанка составляет до 50 календарных дней, в зависимости от кредитной программы.

Льготный период – это срок, на протяжении которого клиент банка может пользоваться кредитной картой без процентов. Другими словами, можно тратить средства без ограничений и погашать только потраченную сумму – проценты от нее, указанные в кредитном договоре, пока что начисляться не будут. Если же потраченная сумма не была погашена до того, как истек льготный период кредитной карты, проценты начнут начисляться соответственно договору.

Льготный период получает каждый заемщик, но его продолжительность, как и условия погашения задолженности, могут отличаться в зависимости от выбранной кредитной программы.

Два основных периода

Отчетный

В программах Сбербанка он, как правило, составляет 30 дней с момента получения и активации кредитной карты. В этот период клиент имеет право тратить средства с кредитной карты куда угодно. По истечению тридцати дней отчетный период заканчивается и подводится баланс: сколько было потрачено, и какие проценты сверх этой суммы должен оплатить заемщик.

Расчетный

В этот период клиент совершает выплаты. Он может погасить сразу всю сумму задолженности, включая проценты, если они начислены, или же выплачивать ежемесячно только проценты.

Дни льготного периода делятся на 2 основных этапа: отчетный и расчетный.

Льготный период входит и в отчетный, и частично в расчетный. Банк устанавливает определенный сроки, если клиент уложится в них и полностью выплатит всю сумму, проценты начислены не будут, соответственно, платить их не нужно.

Продолжительность и расчет льготного периода

В Сбербанке льготный период составляет 50 дней со дня оформления кредитной карты:

- первые 30 дней составляют отчетный период;

- оставшиеся 20 входят в расчетный период – если потраченная сумма будет полностью возвращена за этот срок, проценты не начисляются.

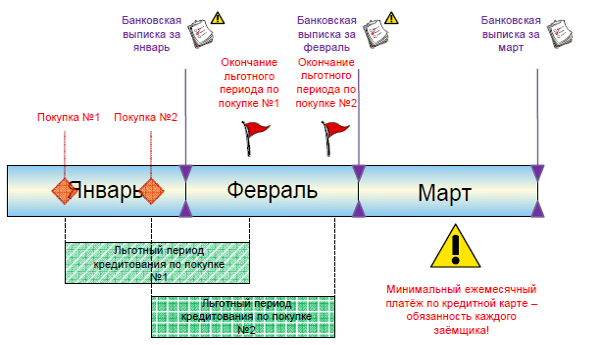

Для наглядности стоит рассмотреть такой пример. Кредитная карта была активирована 10 мая, и в тот же день клиент банка сделал первую покупку. Это означает, что на протяжении последующих 50 дней (то есть до 29 июня) можно погасить задолженность с нулевым процентом. Если же покупка была сделана 20 мая, то у владельца кредитной карты остается только 33 дня на погашение долга. Следовательно, всегда предоставляется от 20 до 50 дней на возвращение истраченной суммы.

Схема начала и окончания льготного периода по двум покупкам, сделанным в разное время.

На официальном сайте Сбербанка открыт интерактивный сервис, используя который, можно быстро и точно рассчитать льготный период по активной кредитной карте. Применять его очень просто. Даты составления отчета и процентная ставка уже заданы. Клиенту только остается ввести в соответствующие графы такие данные:

- дату совершения покупок;

- сумму, на которую были совершены покупки.

Далее сервис сам рассчитает, сколько дней осталось для погашения кредита с нулевыми процентами. И заодно проинформирует о том, какая сумма сэкономлена на процентах. Все очень удобно, доступно прямо из дома или офиса в любой день неделим и в любое время суток. Благодаря такому обновлению клиент никогда не ошибется в расчетах и сможет контролировать свои траты, суммы и сроки обязательных выплат.

Что еще нужно знать?

Иногда в документации можно встретить термин «грейс-период». Обозначает он то же самое, что и льготный период, путаться не нужно. Клиент банка должен учитывать, что грейс-период действует не при всех операциях с банковской картой. Такая льгота распространяется в следующих случаях:

- при покупках в магазинах, которые оплачиваются кредитной картой;

- при оплате любых услуг пластиковой картой банка;

- если товары или услуги оплачиваются в интернет-магазинах;

- когда оплачиваются коммунальные услуги.

Но льготный период не действует при снятии наличных в банкоматах или кассах финансовой организации, при проведении любых операций посредством электронных кошельков (независимо от платежной системы), переводах на другие банковские счета. Льгота не действует, если клиент оплачивает кредитной картой услуги игорных заведений онлайн или оффлайн.

В чем и для кого преимущества такой системы? С одной стороны, банк выигрывает. Как показывает практика, в очень редких случаях клиенты погашают свой долг до истечения срока льготного кредитования. Что происходит потом? К истраченной сумме прибавляются проценты за весь период пользования денежными средствами банка. Если клиент не вносит обязательный ежемесячный платеж в срок, ему начисляется штраф.

Льготный период не действует при снятие наличных в банкомате.

Каковы размеры минимального ежемесячного платежа? Обычно это от 5% до 10% от общей суммы, на которую открыта кредитная карта. В случае неуплаты штрафы будут расти, а кредитная карта заблокируется. Пользоваться ней будет нельзя до тех пор, пока долг перед банком на текущий момент не будет погашен.

Но с другой стороны, если заемщик соблюдает все условия договора и не нарушает установленные сроки, он действительно может пользоваться средствами финансовой организации некоторое время. Эксперты рекомендуют по возможности не ограничиваться минимальными платежами, а стараться погасить сразу всю сумму. Тогда пользоваться ей без начисления процентов можно будет снова и снова. При грамотном подходе клиент сможет сколько угодно бесплатно «одалживать» у банка деньги, не затрагивая свой депозитный счет – сумма на нем, соответственно, будет расти, что выгодно и приятно.

sbleaks.ru