Как правильно пользоваться кредитной карты Сбербанка? Как пользоваться кредитной картой сбербанка visa

Как пользоваться кредитной картой Сбербанка?

Чтобы пластиковая карта с кредитным лимитом была удобна в использовании, ее держателю необходимо сперва приобрести некие навыки и умения. Если же не уточнить ряд важных нюансов, такой тип кредитной услуги принесет лишь разочарование.

Содержание статьи

Тонкости правильного пополнения счета

Держатели кредиток Сбербанка получают возможность не только делать покупки в рамках доступного лимита, но и могут привязать свою карту к популярным электронным кошелькам, настроить автоматическое пополнение счетов, принимать участие в разного рода акциях и программах лояльности и многое другое.

Но чтобы делать покупки, нужно знать, какие методы погашения задолженности доступны. Если клиент желает пользоваться льготным периодом, особенно важно платить вовремя, ведь только своевременное поступление денег на счет – гарантия того, что проценты по кредиту не будут насчитаны.

Первый совет, как правильно пользоваться кредитной картой Сбербанка – ответственно относиться к необходимости регулярно пополнять счет. Вариантов есть несколько, каждый отличается своими плюсами и минусами:

- через банковского сотрудника, обратившись в кассу в ближайшем отделении банка;

- используя для этой цели банкоматы или терминалы – внесение денег наличными;

- безналичные переводы через отделения любых других банков или пополнение посредством использования своего электронного кошелька;

- с помощью сервиса Сбербанк Онлайн или мобильное приложение для смартфонов.

Принцип начисления процентов по кредитной карте

Условия использования кредитной карты Сбербанка подразумевают, что на сумму потраченных клиентом заемных средств будет насчитана комиссия.

Сегодня процентная ставка составляет от 25,9% до 33,9% и при этом льготный период по кредиткам равен 50 дней. Если на протяжении этого времени клиент не успел в полной мере погасить задолженность перед кредитором, придется уплачивать проценты.

Пользоваться заемными средствами можно не только для безналичных расчетов, но и обналичивать деньги в банкоматах и потом расплачиваться наличными. Здесь принцип начисления процентов таков:

- 3% от снимаемой суммы и минимум 199 рублей будет насчитано в любом случае при обналичивании денег в банкоматах сети. А поскольку льготный период в таком случае аннулируется, то на снятую сумму также будет насчитана действующая процентная ставка по договору;

- за снятие денег в банкоматах сторонних банков обязательная комиссия вырастает до 4% плюс ставка по договору.

Отсюда следует, что использование кредитной карты Сбербанка для клиента будет более выгодным в том случае, если с ее помощью он будет проводить только безналичные расчеты.

Информация касаемо комиссий размещена на сайте банка, но,если оформлять карту в отделении, работники банка в основном ограничиваются рекламной информацией о продукте. Поэтому так важно быть внимательным и читать все условия договора.

Обращаем ваше внимание, что, если держатель карты не будет погашать сформировавшуюся задолженность своевременно, на сумму долга будет начислена неустойка в размере 37,8%.

Как правильно определить льготный период?

Каждому держателю кредитки дается 50 дней беспроцентного периода, вот только не все понимают, как пользоваться льготным периодом по карте Сбербанка.

Многие решают, что отсчет 50 дней начинает идти с момента первой покупки в новом месяце и бывают неприятно удивлены, когда оказывается, что нужно оплатить накапавшие проценты. Это заблуждение.

Льготный период берет свое начало с момента активации карточки, длится до формирования выписки по счету (на это отводится 30 дней), а оставшиеся 20 дней клиенту даются на то, чтобы он возместил средства.

Таким образом он никогда не бывает меньше 20 дней, но может быть меньше 50 – это и есть уловка маркетологов. Если неправильно вычислять время действия беспроцентного периода, приходится переплачивать за пользование деньгами.

Пример расчета льготного периода карты

Теперь на примере, что это значит для простого человека. Предположим, карточка была получена и активирована 30 сентября. Обратите внимание, что обычно на активацию требуется не больше 1 дня и как правило это происходит сразу же после ее получения.

В таком случае дата формирования первого отчета – это 30 сентября. На протяжении месяца от этой даты клиенту дается возможность делать покупки в рамках лимита средств, следующий отчет будет сформирован на 30 день, т.е. 29 октября. Еще 20 дней отводится на погашение.

Делать покупки выгодней именно в начале отчетного месяца, в таком случае будет больше времени для того, чтобы полностью возместить потраченное.

Так если после активации карточки 30 сентября первая покупка была совершена 2 октября, то у клиента есть 48 дней льготного периода. Чем позднее будет покупка относительно времени, когда расчётный период заканчивается, тем сложнее потом будет расплатиться. Подробнее о расчетах льготного периода читайте тут — http://bankiweb.ru/kreditnye-karty/kak-rasschitat-lgotniy-period/.

Вот небольшой список правил, как пользоваться кредитной картой Сбербанка Visa:

- не снимайте деньги со счета без острой на то необходимости;

- переспросите у банковского работника точную дату формирования выписки по карте – расчетный период;

- узнайте дату совершения платежа, чтобы льготный период продолжал действовать;

- найдите в договоре на карту сумму обязательного ежемесячного платежа, который необходимо совершить в любом случае, если в рамки беспроцентного периода вы не вписались;

- по необходимости используйте личный кабинет на сайте банка. Это замечательная возможность все просчитать, наглядно увидеть сроки внесения платежа, размер задолженности и, если проценты были насчитаны – еще и их сумму.

Итоги

Как было отмечено выше, банковские карты будут полезными в том случае, если пользоваться кредитным лимитом с умом, не совершая импульсных покупок и погашая сформировавшуюся задолженность в указанные сроки.

Внимательно изучите свой кредитный договор еще до его подписания, чтобы понять, что предложенные банком для вас условия действительно выгодные.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-60-72 доб. 184 (Москва) +7 (821) 426-14-07 доб. 431 (Санкт-Петербург)

Это быстро и бесплатно !

bankiweb.ru

Как правильно пользоваться кредитной картой Сбербанка

Как правильно пользоваться кредитной картой

Незнание часто порождает множество слухов, большинство из которых далеки от действительности. Так, люди, наслушавшись разговоров о том, что проценты по кредитной карте просто непосильные и плати-не плати, все равно останешься должен, не только не оформляют кредитку специально, но и стараются от нее избавиться, получив, например, в рамках зарплатного проекта.

Однако, дело не в карточке, и даже не в банке, а исключительно в том, кто ее использует. Ни один банк не будет обманывать своих клиентов: все, что вам предстоит ему выплатить за пользование ссудой, четко прописано в договоре. Как правило, если оплачивать покупки кредитной картой – это очень выгодно и не требует дополнительных выплат, то вот снятие наличных в банкомате обернется необходимостью платить серьезные проценты.

Следовательно, правило первое: никогда не снимать наличные с кредитной карты!

Это послужит двойной выплате процентов: собственно, за снятие наличных, плюс сам процент по кредиту. Учитывая, что сегодня картой можно расплатиться практически в любом магазине, острой необходимости снимать наличные нет.

Льготный период кредитной карты

Не забывайте о том, что практически каждая кредитная карта имеет свой льготный период. Если вы вернете взятые средства, проценты вам не начислят вообще. Однако мало кто обращает внимание на формулировку «Бесплатное пользование кредитом до 50 дней». Вот это самое «до» не одного человека заставило таки заплатить проценты.

Дело в том, что счет дням следует вести не от дня покупки, а от расчетного дня по выпискам вашей карты. Более подробно узнать о льготном периоде кредитной карты Сбербанка вы можете в статье.

Например: выписка по вашей кредитке проводится 10 числа каждого месяца. Следовательно, сделав покупку по карте 11 числа, вы можете спокойно выплачивать деньги, частями или полностью, на протяжении почти двух месяцев. Однако, расходовав средства карты 8 числа, вы сами сократите свой льготный период до 20 дней.Если все же нужны именно наличные средства, постарайтесь снять их так, чтобы расход денег с кредитки квалифицировался как покупка. Сделать это вполне возможно, о том, как именно – мы расскажем немного позже. Причем сложного или противозаконного в таких способах абсолютно ничего нет.

Внимание! Льготные период кредитной карты распространяется только на покупки, оплаченные безналичным путем! По операциям со снятием наличных денег вы остаетесь сразу без льготного периода и вынуждены выплатить комиссию за снятие наличных в размере 3% от сумму снятия, но не менее 390 рублей (при снятии в банкомате Сбербанка). Поэтому советуем без надобности не снимать наличные в банкомате с кредитной карты.

Другие способы

Еще один способ «удешевить» для себя пользование кредитной картой – это внимательно изучить все услуги, которые банк включил в ваш договор и отключить те, в которых у вас нет необходимости, но платить за них вам все равно приходится. В перечне дополнительных платных услуг обычно состоит смс-оповещение о всех движениях по счету, страхование как собственно самого кредита, так и вашей жизни (кстати, довольно немаленькая сумма!) и множество других, часто бесполезных.Что вы теряете, отключив все эти услуги? Ничего. В любом банке сегодня есть возможность отслеживать всю информацию на персональной страничке в интернете, соответственно, смс-оповещения не нужны в принципе. Да и страхование, как таковое, вам не пригодится.

Внося ежемесячный платеж, не стоит ориентироваться на ту сумму, которую банк указывает, как минимально необходимую. К сожалению, все рассчитано так, что минимальными платежами можно вообще не расплатиться за кредит – только выплачивать проценты по ссуде. Ну или к тому дню, когда вы все же рассчитаетесь с долгом, переплата будет просто невероятной. Погашать кредит следует быстро и крупными суммами, только тогда удастся избежать лишних расходов.

Сколько можно потратить денег по кредитной карте Сбербанка

Потратить по кредитной карте можно ограниченную сумму - она еще называется кредитным лимитом карты. Кредитный лимит возобновляется, когда вы пополняете карту!

Откуда я могу узнать свой лимит по кредитной карте?

Вы можете его узнать любым удобным способом:

По кредитной карте можно тратить свои личные средства, если внести их на карту сверх кредитного лимита.

Как узнать когда у меня крайний срок оплаты по кредитной карте?

При подключенной услуге Мобильный Банк от Сбербанка вам заблаговременно придет СМС с суммой оплаты и со сроком погашения.

Вот как это выглядит на реальном примере:

sberbanki-onlajn.ru

Как пользоваться кредитной картой Сбербанка России

Финансовое планирование является главным залогом успеха, позволяет избавиться от стрессов и нештатных ситуаций, например, когда денег не хватает на платеж по кредитке или заемщик вообще забывает положить деньги на кредитный счет, после чего прощается с беспроцентным периодом и многократно увеличивает размер долга.

Если вы решили получить кредитную карту сбербанка или уже являетесь её обладателем, ознакомьтесь с рядом правил и советов, которые позволят вовремя погасить вернуть деньги и не испортить кредитную историю.

Стоимость обслуживания кредитной карты

С размером ежегодного обслуживания надо познакомиться, в первую очередь. Если вы получите в банке кредитную карту и не будете пользоваться, за нее все-равно придется платить каждый год. Если ваших денег на счете не будет, стоимость обслуживания спишут с кредитного лимита и образуется долг. Если не пользуетесь кредиткой, лучше её закрыть, либо держать на счете небольшую сумму, а также периодически проверяйте баланс.

Стоимость обслуживания кредитной карты в сбербанке зависит от типа карты.

Как пользоваться льготным периодом кредитования

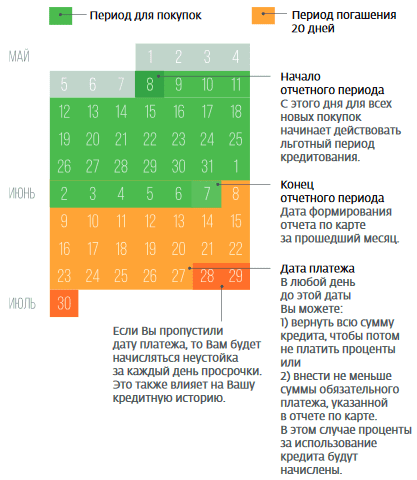

Сбербанк России предлагает клиентам льготный срок кредитования – ДО 50 дней. Вы можете взять деньги банка на этот период и НЕ платить проценты за их использование, если отдадите деньги до окончания срока льготного кредитования. Рассчитывается льготный период мудреным способом, давайте рассмотрим подробно.

ЛьЛьготный период делится на две части – 1 часть, это 30 дней, в течении которых вы можете делать покупки. Потом сумма всех расходов фиксируется и выставляется счет, на погашение которого дается еще 20 дней. Отсюда общая цифра - 50 дней. Это максимальный льготный период. Однако, если вы сделаете покупку на 28 день, с начала льготного периода, у вас останется всего 22 или 23 дня (в зависимости от количества дней в месяце), и вы должны вернуть деньги именно в течении срока.

Когда начинается льготный период? С момента первой покупки по карте. День фиксируется, с него отсчитывает 30 дней, затем выставляется счет и дается 20 дней на оплату. За все покупки, которые вы оплатили картой в течении 30 дней, надо вернуть деньги, и переплаты удастся избежать.

Вот наглядная иллюстрация с официального сайта сбербанка. Согласно картинке ниже, вы делаете первую покупку картой - 8 мая, льготный период стартовал. В него войдут все покупки с 8 мая по 7 июня. А, чтобы не платить процентов, полностью закрыть долг надо до 27 июня.

Ежемесячный платеж по кредитной карте Сбербанка

Если у вас нет возможности воспользоваться льготным периодом и закрыть долг, вы должны внести на счет карты минимальный ежемесячный платеж, до наступления даты списания. Размер платежа – 5% от суммы задолженности, не меньше 150 рублей, плюс начисленные за пользование кредитом проценты, а также комиссии и неустойки, например, если вы снимали наличные с кредитной карты сбербанка.

Пополнить счет можно в банкомате или офисе банка, переводом с другой карты через Сбербанк Онлайн или Мобильный банк, переводом со счета в другом банке.

Как начисляются проценты по кредитной карте Сбербанка

При невозврате денег в льготный период, он отменяется и на образовавшуюся задолженность банк начисляет проценты. В соответствии с заключенным договором процентная ставка годовая разная, но проценты начисляются ежедневно!

Не раз в месяц, как по потребительскому кредитованию, а каждый день долг будет расти. Но, ничего страшного, штрафов не будет, если вы своевременно вносите ежемесячные платежи: 5,00% от суммы долга + начисленные за месяц проценты.

Если пропустить ежемесячный платеж, со следующего дня начнет дополнительно начисляться на остаток долга штраф – 0,10% от суммы задолженности. Чтобы остановить штрафные санкции, надо внести плановый платеж.

Как платить кредитной картой и снимать наличные

Кредитные карты Сбербанка предназначены исключительно для оплаты покупок в торговых точках по России и зарубежом, а также через интернет. Вы можете платить картой в магазинах, кафешках и ресторанах, на АЗС и т.д.

Снимать наличные с карты не рекомендуем. Комиссия за получение наличных с любой кредитной карты сбербанка - 3% от суммы, но не менее 390 рублей. Если вы снимите деньги в кассе, банкомате или любым другим методом, сразу образуется задолженность и на неё будут начисляться проценты – льготного периода не будет, он сразу аннулируется - подробности о снятии наличных с кредитной карты сбербанка.

Лимиты снятия смотрите здесь - Visa Classic; MasterCard Standard; Visa и Mastercard Gold; Visa и Mastercard Platinum.

Ответы на вопросы по использованию кредитной карты сбербанка:

- Начисляются ли бонусы спасибо по кредитной карте? – Да, начисляются, в соответствии с общими правилами.

- Как узнать сумму долга по кредитной карте? – Если вы подключили мобильный банк, напишите SMS-сообщение с текстом ДОЛГ на короткий номер 900. В ответ придёт SMS-сообщение с размером задолженности.

- Как посмотреть рекомендованный платеж? – Сбербанк каждый месяц направляет на электронную почту отчет по расходам, либо его можно скачать в системе Сбербанк Онлайн или получить в ближайшем офисе.

- Как отказаться от кредитной карты сбербанка? – Придите в отделение банка, погасите полностью задолженность, и напишите заявление на расторжение договора.

Надеемся, вы поняли, как пользоваться кредитной картой сбербанка и не будете допускать ошибок, свои вопросы размещайте в комментариях или задавайте на бесплатный телефон горячей линии, служба поддержки работает круглосуточно.

Желаем удачи, не допускайте просрочек платежей и пользуйтесь кредитной картой от сбербанка, когда это действительно нужно!

Еще записи по теме

manybanks.ru

Как пользоваться кредитной картой Visa: все подробности

Олег Кузнецов

13 апреля 2022

Шрифт A A

Нет времени читать?

Большинство банков предлагает клиентам оформить пластиковые кредитные карты для удобства осуществления операций расчетов при приобретении товаров и услуг. Банковские карты любой платёжной системы имеют свои особенности в использовании. После оформления кредитки клиент должен быть в курсе, как он может пользоваться кредитной картой Visa.

Кредитная карта

Кредитная карта предоставляется в соответствии с базовыми условиями для кредитования:

- срочности;

- платности;

- возвратности.

Срок предоставления кредитных средств по договору кредитной карты ограничен по времени сроком ее действия. После истечения определенного периода на израсходованный объем средств начисляется процент. Клиент банка обязуется в установленные договором сроки вернуть банку полученные средства.

Лучшие кредитные карты:

Кредитная карта Халва

Совкомбанк

Карта рассрочки «Халва». Срок рассрочки до 12 мес. Плата за обслуживание – 0 руб. Ставка – 0% годовых при своевременном погашении рассрочек в течение льготного периода 24 мес.

Получить карту онлайн

Кредитная карта Tinkoff Platinum

Тинькофф Банк

Сумма кредита до 300 000 рублей. Процентная ставка от 15% годовых.Возврат до 30% баллами с любой покупки.

Получить карту онлайнКредитная карта Visa Classic 100 дней без %

Альфа-Банк

100 дней без % по кредиту. Кредитный лимит до 300000 рублей.Процентная ставка - 23,99%. Стоимость годового обслуживания - от 1190 руб. Возраст заёмщика - от 18 лет.

Получить карту онлайнИспользовать кредитную карту можно для различных вариантов оплаты. Клиент банка может расплачиваться за покупку товаров и услуг во всех магазинах, которые оснащены платежными терминалами. В банкоматах, на которых указан логотип Visa, можно снять необходимую сумму наличными.

Условия использования кредитки

Использование кредитки производится по типу возобновляемой кредитной линии. То есть банк предоставляет клиенту денежные средства под определенный договором процент, а после их возвращения заемщиком на счет кредитки, они могут быть использованы повторно неограниченное количество раз.

Кредитный лимит

Лимит кредитной карты – это предельный размер денежных средств, которые доступны заемщику для использования на любые нужды. При выдаче этого банковского продукта на нем уже размещены деньги, которые могут быть использованы заемщиком для оплаты покупок либо снятия наличных. Также банковское учреждение способно устанавливать дополнительные комиссии для регулирования трат по кредитке.

Установленный лимит со временем может быть увеличен, этот параметр фиксируется в зависимости от кредитной истории и среднемесячного дохода. Среднее значение варьируется в районе 20 000 руб., минимум 10 000 руб. и максимум 3 000 000 руб. При неуплате средств в установленный период происходит начисление процентов.

Процентная ставка

Данное понятие означает норму доходности финансово-кредитных сделок, отношение суммы процентов, выплачиваемых за фиксированный отрезок времени, к величине ссуды.

Эта ставка является вознаграждением банку за пользование деньгами со счета кредитной карты.

Величина процентной ставки устанавливается в зависимости от того, к какой категории заемщика относится клиент и определяется уровнем его официального дохода. Участники зарплатных проектов и владельцы вкладов могут рассчитывать на сниженный процент. Размер ставки по карте «Виза» варьируется от 18 до 60%, в среднем он составляет 35%.

Льготный период

Льготный или грейс-период по карте представляет собой ограниченный временной промежуток, в течение которого кредитные средства могут быть использованы для безналичного расчета без начисления процента на них. Этот период не распространяется на средства, снятые наличными. Если по истечению указанного времени клиент не внесет потраченные деньги обратно на кредитку, на сумму долга будет начислена процентная ставка. При внесении потраченной суммы обратно на счет в течение льготного периода проценты не начисляются. Все кредитные организации устанавливают различную продолжительность грейс-периода. В среднем это значение составляет 50 календарных дней, но длительность может варьироваться от 30 до 120 дней.

Как получить карту

Условия получения определяются требованиями банковского учреждения. Кредитка оформляется путем предоставления официальному представителю банка обязательного перечня документов. Исходя из объема предоставляемых документов определяется категория надежности заемщика.

Требования к заемщику

- возраст потенциального заемщика — от 18 до 65 лет;

- наличие постоянной или временной регистрации на территории РФ;

- общий трудовой стаж не менее года, непрерывный — не менее полугода.

Вероятность получить положительное решение выше у граждан с постоянной регистрацией.

Минимальный перечень необходимых для получения кредитки документов:

- паспорт;

- справка 2-НДФЛ или справка из пенсионного фонда.

Наличие данных документов позволяет оформить кредитную карту с базовым лимитом.

В отделении банка

Для получения кредитки в отделении банка необходимо сообщить кредитному специалисту сведения о доходе и предоставить паспортные данные. В случае принятия положительного решения о выдаче именная кредитная карта будет выпущена в течение месяца. Когда карта поступит в отделение банка, специалист известит клиента о том, что необходимо подойти в банк для получения карты.

Через Интернет

Для данного варианта оформления примерный алгоритм действий такой:

- На официальном сайте банковской организации необходимо кликнуть по пункту меню «кредитная карта».

- Далее клиенту предоставляется возможность определиться с валютой счета и срочностью получения карты. На новой странице отобразится перечень разновидностей бонусных программ.

- Специальная кнопка «Оформление заявки» открывает заявку в виде анкеты заемщика, которую необходимо заполнить в соответствие со своими данными.

- После отправки анкеты сотрудники банка перезвонят для уточнения деталей.

Внимательное заполнение заявки позволит избежать затруднений с последующей корректировкой данных.

Как использовать

Максимальную выгоду от безналичных расчетов кредитной картой получают те клиенты банка, которые успевают вернуть потраченные средства в течение льготного периода. Они платят по карте ровно столько, сколько стоили все приобретенные с ее помощью товары и услуги. Кредитной картой Visa можно оперативно расплачиваться при посещении ресторанов, магазинов, покупке услуг.

Как активировать

Проверка баланса в банкомате.

При выдаче в отделении банка карта является неактивной. Для активации необходимо вставить карту в банкомат и из перечня операций выбрать пункт «проверка баланса».

При получении карты почтой или курьером активация проводится аналогичным способом.

Как снять наличные

Снять наличные средства можно в любом банкомате, который подключен к платежной системе «Виза».

Выдача наличных средств сопровождается взиманием комиссии, которая не может быть ниже 100 рублей и составляет в среднем 5% от суммы.

Как заблокировать

При утере карты или получении СМС о платежах, которые не были совершены, следует приостановить действие кредитки.

Для блокировки карты по телефону можно воспользоваться единым бесплатным номером справочного сервиса банка. После указания персональных данных, оператор попросит сообщить кодовое слово и приостановит все операции по счету.

Для блокировки через Интернет-банкинг рекомендуется в учетной записи воспользоваться пунктом «Блокировка карты».

Как погашать кредит

СМС-банкинг.

Погашать кредит можно любым удобным способом:

- наличными средствами через банкомат или через кассу банка;

- в меню терминала или банкомата с дебетовой карты перевести на номер кредитки;

- в личном кабинете клиента банковской организации;

- с электронного кошелька.

В льготный период израсходованные финансы можно вносить частями либо полностью. В этот отрезок времени расчетный счет пополняют в объеме только той суммы, которая была потрачена. Для выяснения необходимого количества денег можно запросить баланс через СМС-банкинг, либо терминал.

Минимальный платеж для уплаты получившейся задолженности состоит из начисленных на сумму долга процентов. Для определения точного размера образовавшейся задолженности можно позвонить банковскому сотруднику по телефону горячей линии, который есть в любой банковской организации. Также можно рассчитать самостоятельно, определив ставку начисляемую в месяц: годовая ставка делится на 12 месяцев и умножается на потраченную сумму (в десятичном виде).

Например, карта под 20% годовых, потрачено 3500 руб., тогда платеж для полного расчета с банком будет составлять:

3500 руб. + ((3500*0,2)/12 месяцев) = 3558,333 руб.

Срок зачисления денег на кредитку иногда занимает до нескольких дней и за перевод может взиматься дополнительная комиссия:

- при платежах через терминалы и банкоматы;

- если банк-кредитор имеет иностранное происхождение.

Об этих нюансах лучше поинтересоваться при подписании кредитного договора.

VISA International Service Association — международная платежная система, с помощью которой можно приобрести товары и услуги в магазинах свыше двухсот стран мира. Система Visa не оказывает влияния на условия кредитной политики банков. Они устанавливаются самостоятельно каждым кредитным учреждением.

Кредитные карты Visa созданы для удобства безналичных расчетов. Современные банки предлагают комфортные программы кредитования с помощью карт Visa. К клиентам применяются стандартные требования и получить такую карту можно в большинстве банков.

zaim-bistro.ru

Правила пользования кредитной картой Сбербанка

Кредитная карточка решает финансовые проблемы, которые являются популярными в наше время. Кредитка предназначается, чтобы заемщик сегодня воспользовался денежными средствами, а в указанный срок вернул их вместе с процентами. С появлением программ кредитования многие люди стали пользоваться такими услугами, которые очень полезны. Чтобы пользование кредитом не стало причиной серьезных проблем, необходимо разобраться, как правильно нужно пользоваться кредитной карточкой от Сбербанка.

Нажмите на картинку, для увеличения.

Как правильно пользоваться кредиткой от Сбербанка

О правилах пользования кредитной картой Сбербанка нужно узнать еще до того, как клиент начнет ею пользоваться. Это делается для того, чтобы заемщик владел информацией о том, сколько ему потребуется переплатить за используемую кредитную сумму. Обо всех тонкостях использования кредита лучше узнать до начала снятия денежных средств, чем выплачивать банку проценты. Рассмотрим особенности пользования кредитным лимитом от Сбербанка.

Особенности активации карточки

Получить кредитный лимит способен не каждый клиент. Банк получает гарантии от заемщика в том, что занимаемая сумма денег будет возвращена. Проще всего получить кредитную карточку лицам, которые имеют стабильный доход. Это может быть заработная плата, пенсия, а также дебетовая карта или депозит в банке.

Если банк одобрил выдачу кредитной суммы для клиента, то выдается пластиковая карточка, на которой и будет находиться заявленная в договоре сумма. Получить карточку можно только в банке, которая выдается при подписании договора с клиентом. Вместе с пластиком, заемщик получает конверт, в котором указан индивидуальный ПИН-код. Этот код нужно использовать для активации кредитки, но об этом расскажем более подробно.

- После получения пластика, выполняется его активация. Для этого следует подойти к банкомату Сбербанка, после чего вставить карту в картоприемник, и ввести личный ПИН-код, записанный внутри конверта. Если код введен верно, то автоматически выполняется активация. Далее пользователь просматривает баланс пластика, а также можно выполнить любую другую операцию.

- Сразу после получения кредитной карты, финансы на карточку поступают в течение 24 часов. Зачастую уже в первый день после выдачи пластика, оговоренная в договоре сумма денег, уже будет находиться на счету.

- Активация выполняется посредством совершения звонка на горячую линию Сбербанка. При этом потребуется сообщить свои личные данные: ФИО, номер карточки и номер паспорта.

Проверка лимита на пластике

Заемщик должен знать все тонкости пользования кредитной картой. Первым делом контролируется сумма денежных средств, и своевременно возвращать в определенные сроки. Проверять лимит можно разными способами, но самым популярным является приложение «Сбербанк Онлайн». Его главное преимущество заключается в том, что клиент может проверять счет, а также совершать другие операции в любое удобное время через компьютер или смартфон.

Кредитка имеет такую особенность, как вывод информации о балансе в двух значениях: кредитный лимит и доступная сумма. Лимит означает сумму денег, которые были предоставлены заемщику банком. Это общая сумма, которая зачастую указывается в договоре. Доступный баланс – это сумма, которой заемщик может воспользоваться. При проверке баланса обычно появляется еще одно значение: «Сумма до полного погашения кредита». Это значение появляется, если клиент воспользовался n-суммой кредитных средств.

Проверка лимита на карте Сбербанка может выполняться следующими способами:

- При помощи мобильного телефона, для чего на короткий номер 900 нужно отправить сообщение с текстом «Баланс XXXX». Вместо иксов вводятся последние 4 цифры номера карты.

- Через личный кабинет в сервисе «Сбербанк Онлайн». Здесь просматривается не только баланс, но и вся историю, которая выполняется с картой.

- Через банкомат. Доступные средства можно увидеть как на экране банкомата, так и на чеке, который выдает устройств при соответствующем запросе пользователя.

Каждый клиент Сбербанка устанавливает на смартфон приложение «Сбербанк Онлайн», что позволит в любое время выполнять различные банковские операции.

Льготный период кредитки

Еще одним важным критерием пользования кредитной картой от Сбербанка является особенность правильного применения, чтобы избежать необходимости оплаты процентов на протяжении всего периода. Льготный период составляет 50 дней, на протяжении которых пользователю предоставляется возможность пользоваться средствами без взимания за это оплаты. Несмотря на такое выгодное условие, большинство клиентов все-таки выходят за рамки льготного периода, что обусловлено неправильным толкованием условий грейс-периода.

Это интересно! Грейс периодом называется время использования займа без уплаты процентов.

Израсходованные средства следует положить на счет на протяжении 50 дней с момента безналичного расхода средств. Если возникает необходимость снятия денег с банкомата, то на обналичиваемую сумму насчитывается процент. Это означает, что если клиент не хочет переплачивать банку, то ему нужно рассчитываться кредиткой и никогда не снимать с нее наличку.

Многие клиенты с возмущением обращаются в банк, когда начисляются проценты на сумму, снятую с кредитки. Причем с момента снятия при этом еще не прошло 50 дней, но проценты уже начисляются. Почему так происходит? Льготные 50 дней являются условными, на самом деле важно запомнить следующее:

- Если деньги снимаются в начале или конце одного месяца, например, в апреле, то вернуть их необходимо до окончания следующего, то есть до 20-25 мая.

- Снятую часть суммы в апреле можно гасить частями, что позволит сократить процент за пользование кредитом, если клиент не успеет погасить всю сумму.

- Контролировать используемые кредитные средства удобно в Сбербанке Онлайн, где указываются сроки, когда нужно погасить заем.

Это интересно! Если сроки погашения не соблюдаются, то Сбербанком будут начислены проценты на используемую сумму в размере 33,9% годовых. Чем меньше сумма снятых денег, тем меньше потребуется платить банку.

Какие комиссии имеются при снятии наличных

Каким же образом работает кредитная карточка от Сбербанка? Практически все банковские учреждения не предоставляют возможности бесплатного снятия наличных. В Сбербанке данная услуга также является платной. Если возникает необходимость воспользоваться кредитными деньгами, то обналичить их можно в банкомате. При снятии денег действуют следующие условия:

- Комиссия составляет не меньше 199 рублей за одну операцию по снятию денег в банкомате.

- Если планируется снятие крупной суммы денег, то с нее снимается комиссия в размере 3%.

- Если снятие налички осуществляется в банкомате сторонних банков, то комиссия составляет 4%.

В случае необходимости снятия налички, рекомендуется оформить обычный заем или же воспользоваться средствами дебетового счета. Кредитная карточка – это не лучший вариант для снятия денег. Эта карта рассчитана исключительно для расплаты за услуги или покупки через терминалы.

Особенности погашения кредита

Процедура пополнения счета кредитки является такой же простой, как и снятие налички через банкомат. Важное условие, которое соблюдается при наличии заемных средств от Сбербанка, заключается в контролировании сроков ежемесячных платежей. Контролировать сумму обязательного ежемесячного платежа или средств до полного погашения кредита можно через СМС-информирование или в личном кабинете Сбербанка Онлайн.

Это интересно! Если клиент соблюдает грейс-период, то проценты за пользование заемными деньгами платить не понадобится.

Чтобы погасить кредит, можно воспользоваться следующими вариантами:

- Внесение денег через депозитор. Это такое устройство, находящееся в отделениях банка, и предназначается для самообслуживания.

- Безналичное погашение. При наличии дебетовой карты выполняется с нее пересылка денег на кредитку, тем самым погашая кредит.

- Безналичное погашение через карты или счета с других банков.

- При помощи мобильного банка.

- За счет пересылки денег с электронных кошельков.

Деньги при разных способах пополнения пластика попадают на счет на протяжении разного времени. Это важно учитывать, если погашение кредита выполняется день в день окончания лимитного срока.

Какой срок годности у карточки

Пластик имеет определенный срок годности, на протяжении которого клиент может пользоваться услугами банка. Чтобы узнать срок годности своей карточки, нужно посмотреть на ее лицевую сторону. Под 16-значным номером пластика находится 4 цифры XX/XX. Первые две цифры говорят о месяце, а вторые – о годе окончания срока действия пластика.

На эти цифры важно обращать внимание, так как после окончания срока действия снять деньги или воспользоваться пластиком уже нельзя. Чтобы продолжить пользоваться кредиткой от Сбербанка, нужно прийти в отделение для составления нового договора и получения нового пластика.

Это интересно! На момент окончания срока годности пластика рекомендуется положить на счет все кредитные средства, чтобы исключить возникновение непредвиденных ситуаций.

Особенности владения разными видами кредитных карт

Сбербанк предлагает для своих клиентов различные варианты кредитования. Каждый клиент может выбрать для себя приемлемый вариант. Рассмотрим особенности разных вариантов кредитных карт от Сбербанка:

- Visa Gold. Сумма средств обычно не превышает 600 тысяч рублей, а процентная ставка составляет 25,9%. Пластик имеет дополнительные преимущества, обусловленные способностью подключения к электронному кошельку, а также участием в программе «Спасибо».

- MasterCard Standard. Лимит составляет от 600 тысяч рублей с процентной ставкой 33,9%. Для такого пластика Сбербанк устанавливает обязательный ежегодный платеж в размере 750 рублей.

- Мгновенные карты Momentum. Происходит мгновенный их выпуск в течение нескольких минут. Баланс обычно не превышает 120 тысяч рублей.

Какой пластик выбрать для себя, каждый клиент решает самостоятельно. Только при правильном и грамотном подходе к использованию кредитных средств можно избежать проблем с банком в будущем.

Кредитные карты приносят пользу только при правильном их использовании. Важно помнить что, сколько бы денег с кредитки не снималось, их все равно потребуется возвращать. Причем сумма возврата зависит от того, через какое время происходит погашение задолженности. Если клиент будет халатно относиться к пользованию кредитом, то он получит плохую кредитную историю, и невозможность оформления займа в любых других банковских учреждениях.

bankigid.net

Как пользоваться кредитной картой Сбербанка

- Правила пользования кредитной картой Сбербанка России

- Как правильно пользоваться кредитной картой Сбербанка

- Виды кредитных карт

Использование кредитной картой во многом удобно. Вы можете быть уверены, что Ваши деньги находятся под защитой, совершать покупки в любом месте, в любой стране с любой валютой, где угодно, где принимают кредитные карты. До сих пор кредитные карты не у всех вызывают доверия из-за видимой сложности их использования, на деле же узнать, как пользоваться кредитной картой Сбербанка и приобрести ее просто и выгодно. Сбербанк предлагает прекрасные условия всем желающим получить кредитную карту.

Выбрать кредитную карту в Сбербанке

Правила пользования кредитной картой Сбербанка России

Получив карту, Вы можете совершать любые необходимые вам покупки и платежи в пределах своего лимита. Такое ограничение необходимо для того, чтобы Вы не выходили за рамки своей платежеспособности и в дальнейшем могли без проблем вернуть долг банку.

Одно из преимуществ карт Сбербанка является фиксированная процентная ставка, она отличается, в зависимости от выбранного типа карты и составляет 23-24%. Оформляя карту, Вам не придется волноваться о том, что банк может завысить ставку и поставить Вас в невыгодные условия. А, учитывая наличие льготного периода, условия становятся невероятно выгодными.

Разобраться в том, как работает льготный период, легко. На деле - это дни, в которые Вы можете оплатить долг по кредиту без начисления процентов за использование карточки. Этот период длится 50 дней и включает в себя 30 дней отчетного периода и еще 20 дней платежного периода. По сути все выглядит так: Вы совершаете покупки при помощи кредитной карты в течение месяца (отчетный период), и к концу месяца получаете отчет обо всех платежах. Далее у Вас остается еще 20 дней платежного периода, за которые Вы должны оплатить кредит по прошедшему месяцу. Если Вы выплачиваете полную сумму долга до конца этого периода, то проценты за пользование картой не начисляются. Если же Вы выплатите только обязательную сумму платежа, то Вам так же потребуется выплатить и проценты, начавшие накапливаться с момента совершения покупки.

Читейте также: Как пользоваться кредитной картой с льготным периодом?

Когда придет время пополнять карту, это можно будет осуществить:

- При помощи терминала самообслуживания;

- С помощью электронных платежных систем;

- Переведя деньги с другого счета;

- Через кассу Сбербанка.

Получить кредитную карту можно уже с 21-го года, а в некоторых случаях уже с 18-ти лет, главное – это доказать свою платежеспособность. Чтобы оформить кредитную карту, Вам необходимо будет предъявить паспорт или справку о доходах. Так же это может быть справка о стипендии, если кредит выдается студенту.

Читайте также: Справка 2 НДФЛ для кредита

Как правильно пользоваться кредитной картой Сбербанка

Использовать карту можно по-разному:

- Вы можете снимать наличные, это можно сделать в любом банкомате. При такой операции снимается комиссия, которая в среднем составляет 3%;

- Можете оплатить различные услуги или товары через Интернет. Для этого понадобится информация о кредитной карте. Однако не стоит использовать ее на ненадежных сайтах, чтобы не стать жертвой мошенников;

- Можно пользоваться кредитной картой Сбербанка, чтобы оплатить покупку товаров или услуг в магазине. На данный момент это можно сделать практически в любой организации или магазине.

Виды кредитных карт

Сбербанк предоставляет несколько видов кредитных карт Visa и MasterCard, каждая из которых удобна по-своему и рассчитана на определенную группу населения.

Visa Classic и MasterCard Standard

Это карты с лимитом до 600 тысяч рублей с невысокой платой за обслуживание. В отдельных случаях оплачивать обслуживание вообще не нужно. Это стандартный вариант с возможностью использования в течении трех лет, который можно получить с 21-го года и до 65-ти лет. Принятия решения придется ждать один – два дня, а после еще примерно неделю будет готовиться Ваша личная именная карта.

Visa и MasterСard Gold

Виза голд – это кредитная карта с более широким набором услуг. Как и стандартная, эта карта служит на протяжении трех лет, оформляется за один – два дня, и ее лимит составляет до 600 тысяч рублей. Обслуживание карты голд ведется круглосуточно контактным центром Сбербанка. Еще один плюс этой карты – если Вы потеряете ее за границей, это не станет катастрофой и испорченным отпуском, поскольку для нее действует сервис экстренной выдачи наличных как раз для таких случаев.

Читатйе также: Кредитная карта Сбербанка Виза Голд

Visa и MasterCard Momentum

Эта карта удобна для тех, кому некогда ждать. Карты моментум оформляются уже в день обращения, через 15 минут, и для того, чтобы получить ее, нужен только паспорт. Лимит устанавливается до 150 тысяч рублей.

Молодежные Visa и MasterCard

Это отличный вариант для студентов и просто молодых людей. Если все описанные выше карты можно было получить только с 21-го года, то молодежная карта доступна всем, начиная с 18-ти лет и до 30-и.

Visa Gold и Classic «Аэрофлот»

Эта карта будет выгодным выбором для тех, кому привычны частые перелеты. Условия выдачи карты мало отличаются от стандартных, при этом при совершении покупок с этой картой Вы накапливаете мили, которые в дальнейшем можно обменять на билеты авиакомпании Аэрофлот.

bankiros.ru

Как правильно пользоваться кредитной картой Сбербанка: золотой дебетовой

С помощью кредитной карты многие граждане решают временные финансовые проблемы, а затем заемщик обязан восполнить израсходованные заемные средства на условиях, указанных в договоре с кредитором. Эмиссия в Сбербанке гарантирует прозрачность условий кредитования и погашения, однако необходимо знать, как пользоваться кредитной картой Сбербанка, чтобы получить оптимальную выгоду от кредитки.

О том, как грамотно использовать кредитку, уменьшая процентную переплату, нужно узнать до оформления пластика, чтобы воспользоваться всеми доступными преимуществами безналичного кредитования Сбербанка. Четкое понимание правил расходования средств и сроков погашения поможет избежать подводных камней, связанных с большой переплатой и комиссиями банка.

Активация карты

Получить карточку Сбербанка с заемным лимитом может не каждый. Эмитент предъявляет определенный набор требований к держателю карты, повышая гарантии возврата долга конкретным заемщиком.

Приоритет в получении кредитки имеют граждане, имеющие стабильный доход, получающие пенсию, заработную плату, владеющие дебетовым пластиком или депозитом.

Для расходования заемных средств необходимо знание ПИН-кода, который выдается при оформлении карточки в закрытом конверте. Чтобы активировать кредитку, заемщик использует один из следующих вариантов:

- С помощью банкомата или терминала самообслуживания. Карту вставляют в картоприемник и вводят полученный секретный ПИН-код. При правильном вводе пароля открывается главное меню, в котором выбирают раздел проверки баланса. Активация через банкомат происходит путем выполнения какого-либо действия по карточке. Во избежание проблем лучше выбирать для активации устройства, установленные в отделении.

- Автоматическая активация происходит сразу, по просьбе владельца кредитки при ее выдаче. Средства становятся доступными в ближайшие сутки.

- С помощью звонка по номеру горячей линии финансовой организации. Это оптимальный способ получения доступа к заемному лимиту, если нет возможности найти банкомат или посетить отделение. Сотруднику кол-центра сообщают информацию о владельце: полностью Ф. И. О., номер, дату выдачи паспорта, номер пластика.

Рекомендуется решить вопрос с активацией сразу – во время оформления пластика в офисе банка. Это позволит избежать сложностей и недоразумений при самостоятельном начале использования. Следует учитывать, что операции по кредитке через «Сбербанк Онлайн» становятся доступными только после того, как пластик активируется, а сама процедура активации через интернет не предусмотрена.

Как проверить лимит кредитной карты

Владелец пластикового инструмента должен знать, как контролировать заемные средства на счету. Для этого потребуется использование подключенного мобильного банка и авторизация в Личном кабинете «Сбербанка Онлайн».

Следует отличать кредитный лимит от доступного баланса. С помощью информации о лимите можно узнать, какая сумма была израсходована и должна быть возвращена на кредитный счет. Кредитный лимит представляет собой общую сумму, которую банк изначально начислил на карточку заемщика.

Лимит определяют одним из удобных способов:

- С помощью мобильного, отправив на короткий номер Сбербанка сообщение с текстом «БАЛАНС ХХХХ», где вместо ХХХХ вводят последние цифры номера.

- Через Личный кабинет «Сбербанка Онлайн», где наглядно указана вся информация по картам и счетам клиента.

- Из квитанции банкомата при соответствующем запросе.

Льготный период кредитной карты

Многие финансовые организации рекламируют собственные продукты, обещая длительный период беспроцентного использования займа, именуемый также грейс-периодом. Особое внимание необходимо уделить вопросу, как правильно пользоваться кредитной картой Сбербанка, чтобы не платить проценты в течение обещанного периода.

Льготный период по карточкам составляет 50 дней, в течение которых заемщик может расплачиваться средствами банка без взимания платы. Несмотря на очевидную выгоду, многие не могут воспользоваться льготой в силу неправильного толкования условий действия грейс-периода.

Все дело в том, что при расчетах по кредитке необходимо своевременно восполнить израсходованный баланс, пока не истечет 50-дневный период, а расход по карте может быть только безналичный.

На сайте Сбербанка есть информация с подробным описанием и примерами, как правильно рассчитывается срок оплаты. Проблема в том, что держатели карточки ошибочно отсчитывают 50 дней после совершения первой расходной транзакции. В действительности, льготный срок рассчитывается с учетом дня формирования отчета после совершения операции и дополнительных 20 дней, отводимых на пополнение баланса.

Таким образом, реальный грейс-период на практике редко достигает 50 дней. Фактически на погашение отводится только 20 дней и дни, включенные в период от покупки до формирования отчета. Залогом успешного использования предоставленной льготы являются знание даты отчета и правильный отсчет 20-дневного срока после него. Узнать день формирования отчетности можно в Личном кабинете онлайн-приложения.

Если срок для погашения не соблюден, Сбербанк начислит проценты за каждый месяц с момента начала использования карты из расчета до 33,9% годовых.

Для правильного пользования льготным периодом нужно четко знать дату отчета. Она зависит от даты получения и активации кредитной карты Сбербанка. Обычно кредитная карта активируется в течение одно рабочего дня. Окончание льготного периода приурочивается к назначенной дате платежа.

Какая комиссия за снятие наличных

Как и большинство других финансовых учреждений, Сбербанк не предусматривает бесплатного снятия налички, как и применения грейс-периода для обналичивания.

Тем не менее при желании заемщик может получить деньги в банкомате на следующих условиях:

- комиссия не менее 199 рублей за одну операцию снятия;

- если сумма крупная, снимают 3% комиссионных;

- при обналичивании через устройства самообслуживания других финансовых учреждений взимают не менее 4%.

Если клиенту изначально требуется наличность, рекомендуется вместо кредитной карточки оформить обычный заем либо использовать средства, находящиеся на балансе дебетового носителя. Нетрудно подсчитать, что при снятии наличности переплата может составить максимальное значение – до 38%.

Нюансы пользования разными видами карт

Линейка кредиток Сберегательного банка позволяет подобрать оптимально подходящий вариант. Из всего разнообразия большинство кредитного пластика поддерживается платежными системами «Виза» или «Мастеркард».

Следует знать, как пользоваться кредитной картой Сбербанка Visa или Mastercard, и изучить особенности погашения:

- «Виза Голд» выдается на сумму не более 600 тысяч рублей с минимальной ставкой в 25,9%. Возможности карточки предусматривают подключение к электронному кошельку, участие в программе «Спасибо от Сбербанка», комфортное расходование средств не только в РФ, но и при поездках за рубеж.

- Специализированные кредитки «Аэрофлот» и «Подари жизнь», поддерживаемые Visa, помимо стандартных условий кредитования предполагают участие в дополнительных бонусных программах: накоплении бонусов с дальнейшим обменом и использованием при расчетах и направлением на благотворительные цели.

- Благодаря классической кредитке «Мастеркард Standard» лимит составляет 600 тысяч рублей с процентами до 33,9%, с поддержкой всех основных опций и функций – автоплатеж, мобильный банк, «Сбербанк Онлайн». За комфорт при расчетах в России и иностранных государствах банк устанавливает ежегодную плату 750 рублей.

- Выпуск мгновенных карт «Моментум» происходит в течение нескольких минут, однако баланс пластика не превышает 120 тысяч рублей. Плата за ежегодное обслуживание не взимается.

Какой вид пластика лучше выбрать, заемщик решает самостоятельно с учетом условий предполагаемого использования. Грамотное применение правил позволит использовать пластик и не платить проценты, взамен накапливая дополнительные бонусы и пользуясь скидками широкой партнерской сети.

Как правильно гасить кредит

Пополнять счет карточки Сбербанка не представляет никакого труда, а контролировать срок ежемесячного платежа поможет подключенное СМС-уведомление или получение информационного сообщения на электронную почту. Пользователям Личного кабинета «Сбербанка Онлайн» в свободном доступе предоставляется полная информация обо всех движениях по счету, кредитному лимиту и остатку. Помимо прочих параметров на вкладке с указанным номером карты можно найти сведения о размере платежа с начисленным процентом и сроке погашения. Однако при соблюдении грейс-периода проценты за использование кредитки можно не платить.

При малейших затруднениях можно уточнить величину платежа с помощью звонка на горячую линию банка. Для этого потребуется назвать свои сведения и пройти идентификацию. Для пополнения баланса используют следующие пути:

- Внесение наличными через депозитор, устройство самообслуживания банка.

- Безналичный перевод между счетами с привязанной дебетовой карточки, в том числе используя автоплатеж.

- Безналичное пополнение из других источников: пластика, счета в другом банке.

- С помощью мобильного банка.

Важная особенность зачисления по кредиткам Сбербанка заключена в том, что средства не сразу попадают на карточный счет, а лишь спустя 1 день. Для исключения ошибок и недоразумений рекомендуется сохранять квитанции о пополнении баланса до тех пор, пока средства не окажутся на балансе.

Какой срок действия карты

К преимуществам кредитной карты Сбербанка относят длительный срок кредитования – в течение всего срока действия пластика. Банковский платежный инструмент, эмитированный Сбербанком, действует на протяжении 3 лет. Перепутать, сколько действует карточка, довольно сложно, ведь месяц и год окончания указаны на лицевой стороне пластика.

Смотрите также:

- Как рассчитать задолженность по кредитной карте Сбербанка?

- Visa Gold от Сбербанка: преимущества и недостатки

kredit-blog.ru