Как пользоваться бесконтактной картой сбербанка paypass? Бесконтактные карты сбербанка безопасность

заворачивайте карты в фольгу · Город 812

Насколько безопасны бесконтактные банковские карты?

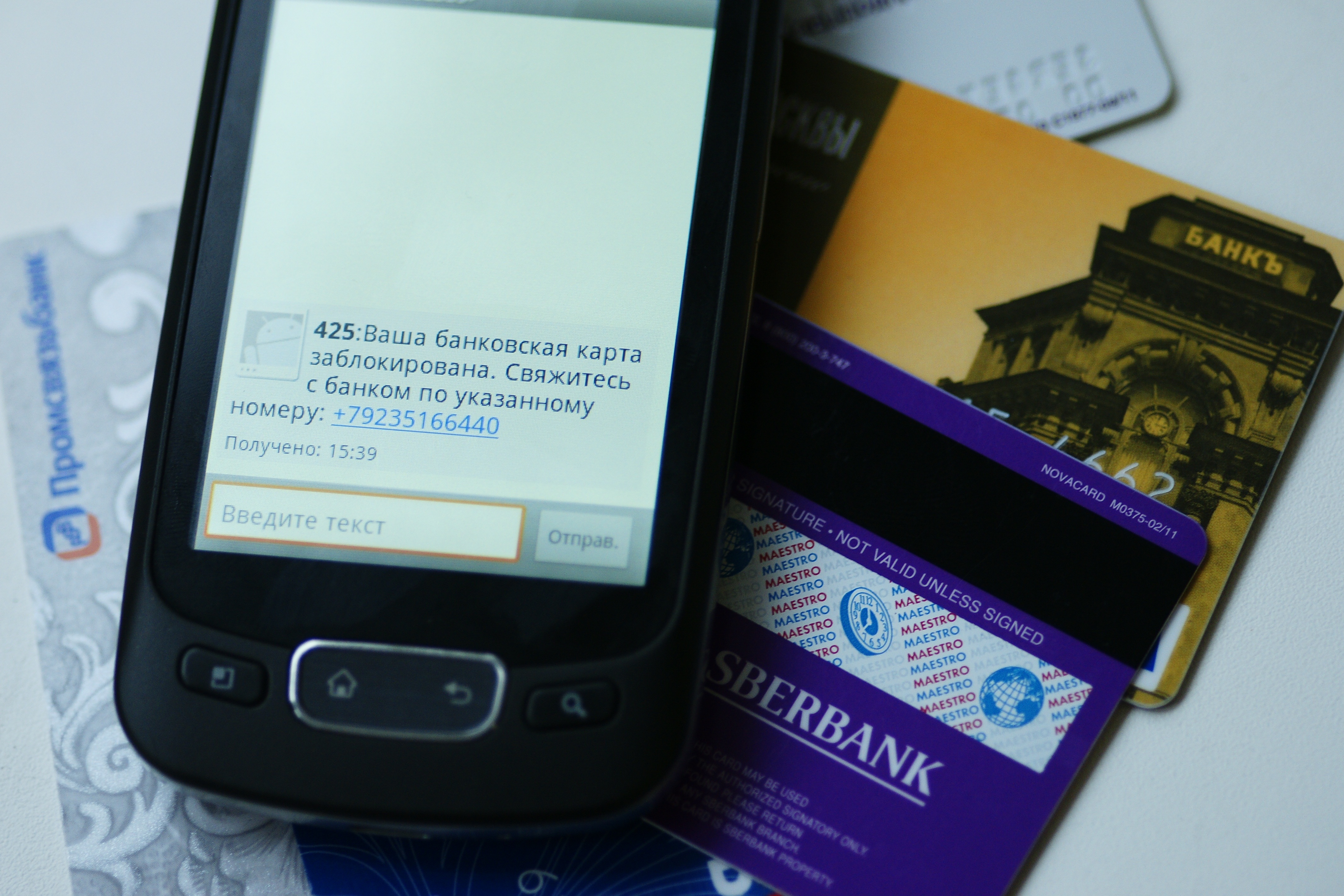

Выдали мне в Сбербанке взамен старой пластиковой карты современную – бесконтактную. Которую можно просто поднести к терминалу для оплаты покупки, и деньги сами утекут – безо всяких пин-кодов. А отказаться можно? – спросила я. «Нельзя», – ответил менеджер банка. Не заподозрив во мне журналиста, она поделилась, как деньги с их карт «украдывают» и какую защиту от этого предлагает банк.

Кошелек или сумочка?

В Сбербанке меняют ваши старые пластиковые карты на новые – они с уже встроенным радиочипом. Технология бесконтактной оплаты для карт Visa называется PayWave, для Mastercard – PayPass. Суть одинакова: карту можно не засовывать в терминал при оплате покупки, а просто поднести ее. При этом используется технология RFID (когда пластиковая карта и терминал обмениваются радиосигналами). Если сумма покупки меньше 1000 рублей, то система пин-код не спрашивает – просто списывает деньги со счета. Можно ли отказаться от этого чуда технологий? – спросила я менеджера допофиса № 9055/1823 Марию. У Марии был важный вид. Она посмотрела на меня как на отсталую в техническом плане гражданку и сказала, что отказаться от использования бесконтактного чипа нельзя. Получить карту без радиометки тоже нельзя. И даже уменьшить сумму «бесконтактного и бесконтрольного» списывания средств (без ввода пин-кода) нельзя.

Ответ меня сильно удивил, и я на всякий случай включила диктофон. Заодно решила узнать у Марии то, что давно собиралась спросить у Сбербанка, но стеснялась. Насколько эта замечательная система PayPass/PayWave безопасна?

При оплате карту вообще «можно не доставать из кошелька» – написано на сайте Сбербанка. Меня волнует: а из сумочки она действует? А если да, то любой, кто прижался в автобусе своим мобильным терминалом к моей карте (которая в сумочке), сможет воспользоваться моим счетом (в пределах 1000 руб)?

– Нет, через сумку не получится, – подумав, сказала Мария. – Надо прижиматься очень-очень плотно! Когда я сама прикладываю, если криво карту приложу – не срабатывает. У меня даже в метро не всегда получается рассчитаться, хотя я прям так прижимаю, – менеджер показала руками как.

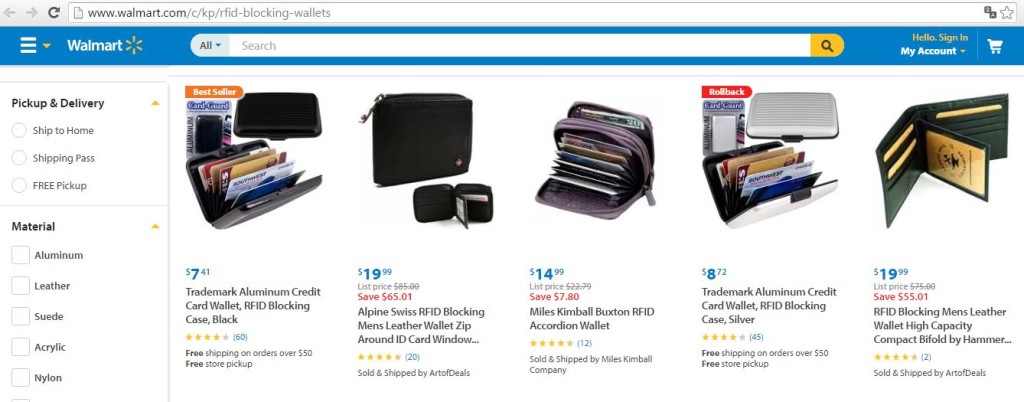

– Для чего тогда нужны металлические чехлы, на которых написано, что они предназначены для защиты карт от несанкционированного снятия денег?

– Возможно, они нужны для защиты от переносных скиммингов, рассчитанных на систему PayPass и PayWave, – сказала Мария.

(Ремарка в скобках: скиммеры – это устройства такие, для кражи денег с карт.) Как они работают? – спросила я.

– Ни разу не видела! Но есть скимминги, которые мошенники устанавливают прям на терминалы банкомата. А у таксистов есть такие небольшие … Когда вы прям там карту вставляете… Я думаю, это должно быть что-то наподобие. Но к нему тоже надо прям хорошо приложиться! – немного сбивчиво, но уверенно объяснила Мария.

– И что делать? Как защищаться? – вскричала я в испуге.

– Сбербанк может вам предложить оформить финансовую защиту от мошеннических действий, – сообщила Мария.

По ее словам, финансовая защита страхует от «краж по скиммингу», «краж, когда перехватывают данные карты в общественных местах».

– Например, сотрудники общественных предприятий – кафе, отелей – считывают номер карты, запоминают оборотные три цифры и совершают покупки в Интернете. Как правило, именно сотрудники крадут данные карт! А вот если кто украдет саму вашу карточку, то он сможет пойти в магазин и до тысячи рублей рассчитаться за покупки. Три операции он так совершит, а на четвертый раз уже потребуется пин-код. А еще бывает, что в очереди люди стоят деньги снимать, а у них пин-коды подсматривают и карты украдывают! – решила быть откровенной со мной менеджер.

По ее словам, от всех этих безобразий (и еще много от чего) может спасти «финансовая защита» от Сбербанка, и всего за 990 рублей в год. Я обещала подумать и попрощалась. Но вопросы остались. Если я не заплачу Сбербанку за «защиту финансов» 990 рублей, значит, мои финансы будут защищены меньше, чем у тех, кто заплатил?

И еще непонятно про кошелек и сумочку. Если можно платить, не доставая карту из кошелька, то почему нельзя платить, не доставая карту из сумочки?

Мучаясь этими вопросом, я положила свое бесконтактное чудо технологий поглубже в карман кошелька сумочки (есть у меня такой) и пошла искать ответы у других специалистов.

ЦБ РФ: экранируйте фольгой

Мои сомнения оказались не беспочвенными. Бесконтактные карты оказались довольно беззащитными существами. Хотя MasterCard, Visa, как и Сбербанк, уверяют, что пользоваться ими не опаснее, чем другими технологиями для безналичной оплаты. Но Центробанк РФ предупреждает россиян.

«В местах большого скопления людей (переполненном общественном транспорте, на рынках, в магазинах) злоумышленник прислоняет бесконтактный считыватель или POS-терминал к карманам одежды, стенкам сумок и крадет деньги с карт у ничего не подозревающих жертв. Злоумышленнику достаточно приблизить считыватель к карте на расстояние 5–20 сантиметров, чтобы произвести списание. Полученную информацию мошенники могут также записывать на карты-клоны для дальнейшего хищения средств с настоящих банковских карт», – это информация официального сайта Банка России.

Там же есть рецепты, как защищаться.

«Использовать специальные экранированные бумажники (карта кладется в отсек, экранированный фольгой). Убедиться, что в качестве подтверждения списания суммы более 1000 рублей стоит запрос PIN-кода, а не подпись чека. В случае если вы не планируете оплачивать бесконтактным способом покупки на сумму более 1000 рублей, рекомендуется (при наличии такой возможности у банка-эмитента) установить индивидуальный расходный лимит по карте и ограничить размер возможных транзакций», – рекомендует Центробанк.

Эксперты Центра мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере ЦБ РФ (ФинЦЕРТ), рассказали, что наиболее популярным способом краж в РФ по-прежнему остается скимминг, при котором информация о банковской карте крадется с помощью специального устройства.

Хакерский «считыватель» достаточно приблизить на 20 см к карте с чипом RFID, чтобы считать информацию. Разновидностью скимминга являются шимминг и Black Box – взлом и установка в банкоматы вредоносного программного обеспечения.

Как сообщает сайт ЦБ РФ, ФинЦЕРТ «зафиксировал единичные случаи использования устройств, способных считывать информацию с чипов платежных карт. В настоящее время проводится техническое исследование этих устройств… Использование злоумышленниками полученной информации для создания копии платежной карты возможно, но затруднительно».

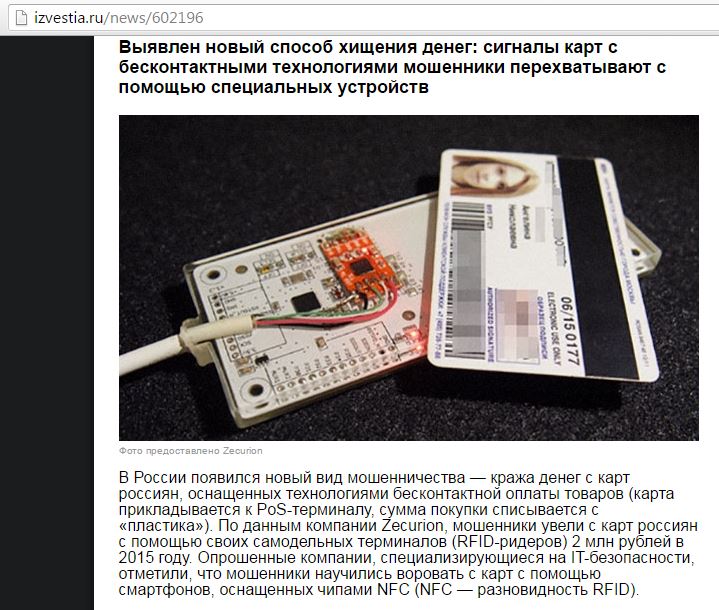

По данным аналитического центра Zecurion, в 2022 году число краж денег с банковских карт в России может вырасти по сравнению с предыдущим годом на 30 %.

Пойду куплю шоколадку для своей банковской карты. Шоколадку съем, в фольгу положу свой пластик.

Елена Роткевич

Сбербанк комментирует

Мы попросили ответить на два наших вопроса пресс-службу Северо-Западного банка ПАО Сбербанк. Получили ответы на большее количество вопросов.

– Безопасны ли платежи с помощью карт, имеющих PayWave/PayPass? Что делать, чтобы защитить такую карту от злоумышленников?

– Сама по себе возможность бесконтактной оплаты не дает никаких преимуществ мошенникам: они не могут списать деньги без вашего ведома. Просто необходимо соблюдать основные правила безопасности, и рекомендуем обязательно подключить услугу Мобильный банк.

Ответы на возможные вопросы:

– Могут ли мошенники списать деньги считывающим устройством, незаметно прижав его к моему карману, – например, в транспорте, в магазинной очереди или в уличной толпе?

– POS-терминал «как в магазине» не может купить человек с улицы. Все подобные устройства регистрируются торговыми точками, деньги через терминалы переводятся на счета, у которых всегда есть владельцы – с паспортными данными, ИНН и т.п. Если какой-то предприниматель пойдет со своим терминалом в транспорт совершать фальшивые продажи, его сразу вычислят после первого же заявления пострадавшего

Терминал активируется для оплаты всего на несколько секунд. За это время очень сложно понять, где находится кошелек, и приблизиться к нему на расстояние не больше 4 см (именно таков радиус действия волн терминала).

Если бы мошенник сделал POS-терминал своими руками и научился бы мгновенно находить подходящие кошельки в толпе, ему надо было бы принимать безналичную оплату на какой-то счет. Анонимных счетов в России не бывает, а это значит, что мошенник не смог бы получить деньги, не «засветив» чье-то имя.

– Если коснуться терминала дважды, оба раза спишутся деньги?

– Нет. Терминал активируется, когда кассир вводит сумму. Это действует только на одну оплату, причем всего несколько секунд. Как правило, мы слышим при этом звуковой сигнал и видим на терминале значок бесконтактной оплаты. Если вы второй раз коснетесь терминала, а кассир при этом не вводил сумму новой покупки, терминал не «пикнет» и операция не пройдет.

– Если карту украли, могут ли воры потратить все деньги?

– Да. Они не смогут получить наличные с вашей карты и им будут доступны лишь мелкие покупки. Но чтобы любую попытку оплатить что-либо вашей картой отследить, обязательно подключите услугу Мобильный банк, с которой вы будете получать СМС-уведомления обо всех операциях. Если вы увидели, что с карты списана сумма, которую вы не тратили, сразу позвоните в контактный центр Сбербанка по номеру 900 и заблокируйте карту.

– Не спишутся ли деньги с моей карты за чужую покупку, если человек платит в магазине, а я стою в очереди очень близко, вплотную за ним?

– Нет. Для проведения операции карта должна быть прямо у терминала, на расстоянии не больше 4 см. Вряд ли человек в очереди перед вами будет стоять так близко к вам.

– С какой карты спишутся деньги, если касаться терминала кошельком, а в нем лежат кредитная и дебетовая карты (обе – бесконтактные)?

– Если в зоне действия терминала окажется больше одной бесконтактной карты, оплата не пройдет, а на терминале высветится надпись «Приложите одну карту». С какой карты платить, выбираете только вы сами, терминал не сделает это за вас.

– Можно ли на этих картах снизить лимит оплаты без ввода пин-кода ниже 1000 руб?

– Снизить лимит нельзя.

Вконтакте

gorod-812.ru

Бесконтактные Карты Сбербанка - Выдуманные Мифы

Здравствуйте дорогие читатели блога Интернет Бизнес как на Ладони

Бесконтактная карта сбербанка как обезопасить? Можно ли таким образом обезопасить наши счета? Как можно защитить себя и ограничить степень ответственности? – сегодня я обсуждаю угрозы и опасения, связанные с использованием карт.

Бесконтактные карты сбербанка плюсы и минусы

У страха глаза велики – это лучший вывод моих размышлений о безопасности платежных карт. И хотя fraudy (мошеннические операции) случаются, они представляют собой угрозу от общего количества операций с использованием карт бесконтактных платежей.

Информационные агентства, конечно, с удовольствием оповещают любую сенсационную информацию, касающуюся реального или хотя бы возможного исчезновения наших денег со счета, но объективно говоря опасность находится в совершенно других местах, чем те, которые нам показывают. Особенно ярко это видно именно на примере бесконтактных платежей, которые часто оказывается <<Как самая большая дыра в безопасности>> – хотя это совсем не так.

В этой статье я попытаюсь показать Вам немного другой взгляд на бесконтактные платежи картой реальность. Я представлю угрозы, но с практической стороны. Не буду говорить о технических возможностях для создания фреймовой сделки, но я подумаю над этим, какие могут быть практические последствия для нас.

В практике при знании права, соблюдении основных правил безопасности и быстрой реакции, нужно действительно очень сильно постараться, чтобы потерять деньги. То, что теоретически какая-то форма нападения на Ваши карты возможна, еще не означает, что вы потеряете хотя бы копейку.

Добавлю также, что как раз в случае бесконтактных транзакций, такое право дает нам очень эффективный метод обороны даже в ситуации, когда банк хочет нас обременять расходами чужих сделок. Как к этому подготовиться? Я приглашаю вас к чтению ?

Для уточнения внимания системы бесконтактных платежей

Для начала стоит определить, что следует рассматривать как большую, а как маленькую проблему, связанную с безопасностью банковских карт. Здесь, конечно, точка зрения зависит от того, кого об этом спросить.

В микро-масштабе организации, такие как MasterCard делятся fraudy – то есть злоупотребления системы бесконтактных платежей, касающиеся карт – на две группы: опасные и безобидные.

Опасные это такие, в которых организация обработки платежей имеет дело с массовой работой, например для миллионов карт. Таким событием было, например, взлом хакеров и компании Sony, где они вошли в хранение данных клиентов, пользующихся услугами PlayStation Network, бесконтактные карты сбербанка плюсы и минусы.

За такое событие можно было бы считать также нарушение безопасности Amazon или платежных систем, таких как Apple, Pay. Эти сайты содержат информацию о миллионах своих клиентов, и имеют все сведения о их картах, необходимые для реализации сделки бесконтактные карты сбербанка безопасность.

Что интересно, такие компании представляют собой гораздо более привлекательный “укус” для потенциальных грабителей, чем системы банков.

И именно они чаще становятся мишенью для атак. Но, с другой стороны, они также лучше защищены, а за безопасностью их систем следят серьезные организации, там проводятся регулярные аудиты и тестирование безопасности.

А какие события можно отнести к числу безобидных?

Те, о которых чаще всего вы читаете в сми. ? Например: кража денег со счета после сканирования карты и когда подсмотрели ПИН-код, бесконтактные платежи, совершенные в автобусе.

Очень благодарен, последнее время тема не имеющая ничего общего с реальностью), несанкционированные транзакции через Интернет, например, после возвращения из заграничных каникул. Короче говоря, все те события, которые имеют характер единичных событий и характеризуются небольшим масштабом.

Конечно, нервы изменяют нам, когда проблема касается нашей карты. Однако сразу подчеркну, что у нас есть оружие, чтобы в каждой такой непредвиденной ситуации эффективно защитить себя от ее последствий. Особенно в случае сделок, совершаемых в интернете.

MasterCard, технологическая компания, работающая в глобальной области платежей. Обрабатывает транзакции в течение более 2 млрд платежных карт, в 150 валютах, в более чем 210 странах и территориях по всему миру.

MasterCard существует уже около 20 лет. В 2007 году ввели на рынок кредитные карты с технологией PayPass, которые сегодня являются практически стандартом: около 70% платежных карт в портфелях граждан — это карты, которыми мы можем быстро и удобно оплатить безналом.

Уже каждая третья сделка в России, реализуется картами MasterCard, бесконтактная транзакция. В 2022 году впервые в России была глобальная платформа платежей MasterPass, которая обеспечивает удобные и безопасные платежи в e-commerce и m-commerce (т. е. в Интернете и через мобильные телефоны).

Приближения головокружение-бесконтактные карты сбербанка как пользоваться

Именно бесконтактные карты сбербанка в настоящее время вызывают наибольшие эмоции. Из-за нескольких причин по этому часто возникает вопрос — бесконтактные карты сбербанка что это:

1) Банк выдает бесконтактную карту сбербанка, независимо от того, хотим ли мы использовать эту функцию или нет. Даже, если у вас-карта без поддержки бесконтактных платежей сбербанка(технология MasterCard называется PayPass, а в случае Visa это payWave), то есть большой шанс, что при очередной замене карты на новую, банк отправит вам уже проксимити — карту.

2) Представим, что каждый может подойти к нам сзади с читателем, например, в общественном транспорте и перевести с вашей карты максимальную сумму (в настоящее время это ограничение в 50 рублей на одну транзакцию) – ниже опишу почему такое событие маловероятно.

3) Мы боимся, что после кражи такой карты, вор сможет ее многократно использовать без ввода PIN – и хотя это может быть правдой, это не означает, что нам придется понести расходы,в ходе такой операции.

Нашего доверия к бесконтактным картам сбербанка, конечно, не увеличивает тот факт, что практически каждый, кто имеет телефон с поддержкой NFC может сам читать карты (с помощью специального приложения) историю последних операций.

Бесконтактные карты сбербанка минусы.

Так случилось, что это стандартная функциональность этих карт. Просто нужно иметь в виду, что такие данные хранятся на них – через минуту я объясню, с какой целью.

Стоит проанализировать бесконтактные карты сбербанка в чуть более широком контексте – в сравнении с другими формами оплаты (Какой лимит снятия наличных с карты сбербанка), а также рисками, связанными с их применением.

Степень ответственности в случае банковских карт

Некоторые утверждают, что более безопасно, совершать оплату кредитной картой с использованием ПИН кода – именно потому, что при оплате бесконтактной картой может воспользоваться каждый. Поставив такое утверждение забывают, однако, о правовых последствиях исполнения обоих типов операции, такие как бесконтактные карты сбербанка мир.

В случае сделки, осуществляемой бесконтактные платежи обязанность подтверждения личности лица, осуществляющего такую операцию возлагается на банк. На практике – если в разделе, в котором мы достигли платежей не имеет камеры и не хватает свидетелей – банк не в состоянии доказать, что это мы сделали оплаты.

Влияние?

Мало кто его знает – в принципе, мы можем вытеснить любую из таких сделок, и банк должен будет доказать, что это мы работали с картой или… вернуть нам деньги.

Ситуация выглядит иначе в случае сделки подтверждения PIN-кода. в Соответствии с законом о платежных услугах от 19 августа 2011 года. (Свод Законов 2011 г., № 199, поз. 1175 с поправками) считается, что ввод PIN-кода является достаточным доказательством того, что мы совершали сделки.

Мы обязаны охранять свой PIN-код и убедиться, что не он попадет в чужие руки. Ну и теперь положа руку на сердце, скажите – всегда ли при оплате картой вы вводите свой ПИН-код таким образом, чтобы его никто не мог подсмотреть?(Бесконтактные карты сбербанка мир)

Не побоюсь сказать, что бесконтактные платежи повышают нашу безопасность – чем реже вводим PIN-код, тем меньше шансов, что удастся его увидеть. А сам факт бесконтактной оплаты ставит нас в гораздо выгодные позиции на переговорах по отношению к банку, чем в случае сделки, подтвержденную ПИН-кодом.

Бесконтактные платежи

– по сравнению с традиционными, имеют еще одно преимущество: карта практически не покидает наших рук. Не положить ее также для каких-либо устройств, которые могли бы, например, сканировать ее магнитной полосой. Мы не подаем ее также третьему лицу, и не покидает она нашего поля зрения.

Я слышал, что в некоторых банках действует упрощенная процедура предъявления претензий в случае бесконтактных транзакций. Видимо ВТБ и Millennium удостоят первую жалобу на бесконтактной оплаты в 50 тысяч, без каких-либо дополнительных требований и ее дальнейшего рассмотрения.

Банкам просто не выгодно запускать сложные процедуры (напомню, что это банк должен доказать выполнение нами заказа) для малых сумм, которые имеют разовый характер. Конечно, если у того же клиента ситуация повторяется, то банк, конечно, более внимательно на это посмотрит.

Должны ли мы отвечать за чужие сделки?

Если у нас кто-то украдет карту, а мы, не узнаем об этом достаточно быстро, и вор совершит сделку через карту, то при отсутствии дополнительного страхования, банк может взыскать с нас сумму, равную стоимости не более 150 ЕВРО, то есть около 6000. Конечно с момента пропажи карты не угрожают уже никакие финансовые последствия.

Указанный выше лимит распространяется на сделки, осуществленные, например, в Интернете. Однако, в случае бесконтактных транзакций. Здесь действует уже рекомендация Совета по Платежной Системе национального БАНКА, действующей на 30 сентября 2022 г. Совет представил несколько новинок очень выгодных для клиентов банков.

Прежде всего,наивысшая сумма нашей ответственности для бесконтактных транзакций ограничена до 50 ЕВРО. Однако, если немного постараемся, то вообще не надо отвечать за такие незаконно совершенные сделки.

Кроме того, в соответствии с этой рекомендацией

– у нас есть право потребовать от банка блокировать возможности платить картой. Банк обязан наше желание исполнить… но мало того, что банк к этому технически готов – большинство отвечает, что отключение этой функции невозможно.

Если все-таки мы этого добились, а банк не осуществил распоряжение, это имеет свою юридическую силу – с этого момента банк несет полную ответственность за все не наши бесконтактные платежи картой. Даже, если после ее кражи, это наша ответственность – в случае бесконтактных транзакций – составит 0 рублей.

А как обезопасить себя от ответственности за сделки, совершенные похищенной картой в Интернете (перед учетом карты)? Формально нельзя, но можно вору затруднить работу соскабливая с карты, код CVC/CVV номер (3-значный код, расположенный на обратной стороне карты MasterCard и Visa). Большинство интернет-магазинов требует ввода кода при совершении покупок бесконтактные карты сбербанка что это такое. А, в свою очередь, в случае тех, которые этого не требуют, на 100% можно защищать при обнаружении такой сделки на выписке.

Мы уже знаем, что делать, чтобы минимизировать последствия кражи карты. Сейчас я представлю различные операции, которые мы делаем с картами и хорошие практики в области минимизации угроз.

1: Банкомат

Угрозы:

Сканировать карты. Подсмотрели PIN-. Физическая кража карты в банкомате. Физическая кража денежных средств после ее извлечения.

Хорошая практика:

Убедитесь, что в банкомате нет никаких накладок – воры могут установить дополнительную микрокамеру над терминалом, дополнительный сканер к панели и накладку на клавиатуру.

Если у вас есть какие-либо сомнения относительно законности отдельных элементов банкомата – мы не должны его использовать. Несколько примеров на видео ниже.Бесконтактные карты сбербанка отзывы, которые тоже можно найти в интернете. Банки их вряд ли выложат.

Выбирать банкоматы в местах, специально оборудованных в мониторинг, например, камеры

Выбирать банкоматы в местах закрытых – например, вестибюли учреждений банков.

Закрывайте рукой при вводе PIN-кода – даже если на банкомате есть камера, это может затруднить работу ворам.

Воспользоваться услугами банкомата в чьем-то сопровождении, – если с нами кто-то из знакомых, такая группа менее подвержена атаке, чем один человек. Кроме того, это всегда дополнительный свидетель.

Прервите транзакцию, если в ходе нее вы чувствуете себя в опасности.

Сценарий 2: Транзакция в магазине

Угрозы:

Сканировать карты через сервис магазина или ресторана. Подозрение кражи PIN. Физическая кража карты. Хорошая практика:бесконтактная карта сбербанка как обезопасить?

Не выбрасывайте не рабочие бесконтактные карты – никогда!

Если этот терминал считывает данные с mikrochipa на карте.

Обратите внимание, если продавец задерживается карту.

Закрывайте рукой при вводе PIN-кода.

Осторожность рекомендуется, прежде всего, за рубежом – например, ходят рассказы, что на юге Италии мафия устанавливала в магазины и рестораны в свое оборудование соответственно в созданных терминалах.

Сценарий 3: Использование бесконтактной карты

В этом случае стоит сразу же отметить, что масштаб угроз очень увеличивается.И так — бесконтактные карты сбербанка что это такое. Хотя технически возможно нагрузка на карты без нашего ведома, на практике это требует не просто усилий, что приводит к тому, что на самом деле было трудно встретиться с такого рода преступлениями. После сведений я имею в виду для анализа KNF.

Угрозы:

Случайная оплата без нашего ведома – на практике такое миф. Рассмотрим следующей пример: кто-то с терминалом для карт, мог бы пройти по автобусу и пытался снять с карт пассажиров деньги.

В это трудно поверить.

Даже если бы технически смог, такой плохой merchant, т. е. магазин, являющийся пользователем терминала, предназначенного для афер, быстро был бы отключен от платежной системы, а сам merchant привлечен к ответственности.

Возможность выполнения бесконтактных транзакций в автономном режиме и без ПИН-кода, например, при краже карты.

Это вполне реальная угроза потому-что бесконтактная транзакция будет выполнена в режиме онлайн или в автономном режиме (если, конечно, предположить, что он также имеет доступ к терминалу, но в этом случае на одном терминале нескольких таких сделок не обслужит).

Различия между онлайн и оффлайн я описываю в дальнейшей части статьи.

Возможность бесконтактного считывания с чипа карты данных карты (но без кода CVC), а также истории недавно сделанных операций в автономном режиме – для ясности: само чтение этих сделок не приближает вора / хакера для выполнения сделки.

Хорошая практика:

Носить в кошельке две карты бесконтактные карты сбербанка с собой – это гарантирует защиту от возможной нагрузки карты. Такие карты эффективно распределяют свое волны. ?

Если вам интересно, купите специальный чехол на вкладку подавления ее радиосигнала, это безусловно защит вас.Но все же дешевле будет просто держать в кошельке две карты рядом друг с другом. Подносите карту к терминалу оплаты, только после того, как он покажет сколько нужно платить. ?

Для ясности: радио дальность карты составляет около 5 см. Не могут ее прочитать / активировать с большего расстояния.

Сценарий 4: Оплата через Интернет

Угрозы:

- Данные карты будут доступны посторонним через Интернет – между сайтом магазина и вами.

- Данные карты будут использованы через интернет-магазин в других целях, чем обслуживание сделок.

- Данные карты будут украдены из магазина.

- Мы заплатим, а товар до нас не дойдет – здесь пригодится знание процедуры платежей.

- Хорошая практика:

Хорошая практика:

Страница магазина должна поддерживать шифрование SSL и бесконтактные платежи paypass.

Стоит проверять SSL-сертификат интернет магазина что-бы быть уверенным, что выпущенный сертификат принадлежит магазину который его использует. Говоря очень упрощенно “замок” в адресной строке веб-браузера должен быть зеленый ?

Проверять кому даем данные карты магазину или компании-посреднику в использовании оплаты (acquirer) – в России мы часто имеем дело со вторым сценарием. Магазин вовсе не должен знать и хранить данные нашей карты и оплата проходит, например, через специализированные сайты, такие как Polcard, PayU, Transferuj и т. д.

Не сохранять данные кредитной карты в интернет-магазине – если у нас есть выбор, нужно ли сохранять данные карты (чтобы облегчить себе последующие покупки) или нет, это с точки зрения безопасности лучше выбрать второй вариант. Конечно, если часто делать покупки в каком-то магазине, например, в Amazon.

Использовать так называемые eWalletow, то есть электронные кошельки – таким портфелем является, например, MasterPass. Совершая сделки через него на любом этапе сделки мы не передаем данных карты.

Насколько велик масштаб мошеннических операций?

Общие правила по технике безопасности

Какие еще хорошие практики, мы можем использовать, чтобы свести к минимуму риск использования нашей карты в гнусных целях? Многие из них применимы уже в первой статье цикла Сохранение банковских карт, но этого никогда не бывает слишком много:

ПИН код банковской карты и код CVC/CVV, мы должны беречь как зеницу ока – они как раз служат для подтверждения, что это мы сделали сделку. Практически в каждом случае, когда PIN-код и CVC/CVV не были использованы.

Ни при каких обстоятельствах пин-код нельзя хранить вместе с картой, например, хранящегося на карточке или в кошельке. Если боитесь забыть то просто спрячь его в сочетании каких-то случайных чисел в записной книжке и т. д.

Все карты вы должны держать при себе – куда бы вы не направились. Стоит регулярно проверять выписки с банковских счетов и карт – если перечислены расходы, может обнаружите те сделки, которых сами не совершали.

Ну и последним правилом будет смена как можно большего количества сделок в уполномоченных PIN– транзакциях бесконтактные карты сбербанка. Думаю, мне удалось Вас убедить, что это имеет смысл.

Что такое торговля в автономном режиме?

Ну и еще несколько слов о том, каким образом вор может набить сделки на нашей карте, даже после ее возвращения.

Как правило, операции с картой могут быть выполнены в одном из двух режимов:

Онлайн – в том случае, если терминал, принимающий оплату устанавливает соединение с банком (по телефону или через Интернет) для авторизации вашей карты и проведения оплаты.

В автономном режиме – тогда, когда сделка предполагается без установления соединения с банком. В этом случае информация об этой сделке будет отправлена позже. Наличие этого режима имеет смысл там, где по разным причинам не можете реализоваться онлайн-транзакции.

Немного информации о детализации:

Платежи в автономном режиме выполнены могут быть как интернет, как и через терминал (с использованием PIN).

Это банк-эмитент карты, решает, что позволять, она будет выполнять операции в автономном режиме – без подключения к базе банка.

Возможность выполнения операций в автономном режиме, это облегчает для клиента, но является обременительным для банка.

Потому что в случае кредитной карты выполнение следующий операций в автономном режиме, не влечет за собой серьезных последствий для банка (клиент просто повышает свою задолженность по карте, включая возможность превышения кредитного лимита – за что банк взимает с него дополнительные расходы), то в случае дебетовых карт может оказаться, что клиенту удастся в автономном режиме выполнить больше операций, чем средств на счете, например, когда состояние его ROR колеблется в районе 0 рублей.

Если клиент такой, не имеет возможности дебетования учетной записи, то для банка такой вход в возможный дебит означает, что это проблема – потому что, в сущности, не имеет отношения к кредитной карте клиента.

Поэтому случается, что дебетовые карты не дают возможности осуществлять платежи в автономном режиме, но кредитные – уже да. Тем не менее, как правило стоит самостоятельно проверить в своем банке (информацию: из того, что мне удалось узнать, это примерно половина дебетовых карт может выполнять операции в автономном режиме).

Что происходит в случае, когда карта будет нами заблокирована, а вор попытается пустить ее в ход? В случае общения в интернете это выглядит так:

Вор пытается заплатить украденными картами

Платежный терминал связывается с банком и получает информацию о том, что карта заблокирована. Терминал отправляет такую информацию чипа в карте (если это карта с чипом) и не даст ее использовать в другом месте – даже если бы действовал там только автономный режим.

А как это выглядит в случае транзакции в автономном режиме?

Вор пытается заплатить украденными картами.

Терминал, работающий в автономном режиме пытается списать с вашей карты неопределенную сумму, например 50 рублей.

Чип в карте проверяет, является ли такая сделка законной и находится в лимите операций в автономном режиме, записанным в чип (об ограничениях я пишу ниже) и если да, то принимает такую сделку, сохранив ее, одновременно, в истории транзакций в автономном режиме на одной и той же карте.

Вор получает товар, за который расплатился похищенной кредитной картой.

Сколько таких операций в автономном режиме он может выполнять? Это зависит от лимитов, установленных на карту. Лимитами этими управляет банк, выдающий карту и более того – их можно динамически менять при каждой транзакции осуществляются в режиме онлайн.

Стандартно для внутренних сделок — это лимит – как правило, он составляет от 200 руб до 500 руб. В случае если сделки с иностранными валютами – из-за того, что карта не может сама по себе преобразования курсы валют – действует ограничение на количество транзакций в автономном режиме бесконтактные карты сбербанка.

Здесь стоит знать, что для данной карты действует один лимит и количественный. Не имеет значения, есть ли транзакции в автономном режиме или через терминал. Конечно, в последнем случае дополнительной защитой PIN-кода.

Здесь сразу же можно задаться вопросом, если банки позволяют нам самостоятельно определить высоту ограничений в автономном режиме или например, отключить возможность осуществления платежей сети. К сожалению, я не сталкивался с такой возможностью. Если кто-то из Вас знает, что в каком-то из банков это возможно, то прошу об этом сообщить в комментарии.

Другие способы повышения безопасности

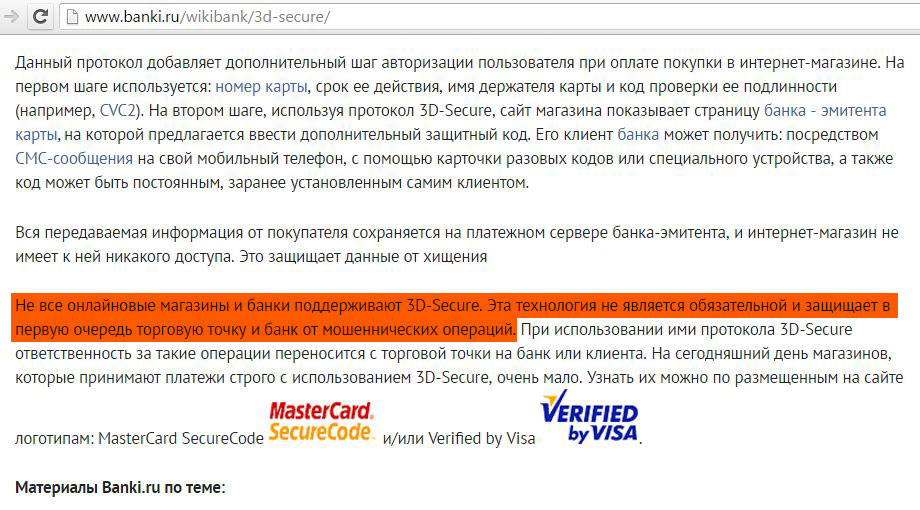

Банки и организации которые вводят также дополнительную защиту операций, совершаемых в Интернете, например 3D-Secure (обозначается также названиями “MasterCard SecureCode” и “Verified by Visa”).

3D Secure-это решение, в котором, после ввода данных банковской карты – мы перенаправлено находимся на странице банка для ввода дополнительного защитного кода. Как правило, он передается на наш мобильный телефон в виде SMS.

Хотя в данном совете это хорошее решение, но его диапазон ограничен. Доступно оно только в некоторых банках и до этого только некоторые интернет-магазины реализуют поддержку транзакций в режиме 3D-Secure. На практике, если вор украдет вашу карту, то без труда найдет интернет-магазин, который не требует авторизации через SMS-сообщения. Может быть, это решение имело бы смысл, если бы использовалось во всех интернет-магазинах. Однако это не так.

Поэтому на практике технология, которая должна была усилить безопасность ни в коей мере не гарантирует и одновременно усложняет процесс покупки интернет-законным пользователям карт. Случается, что перенаправление на сайт банка не работает (у меня эта проблема иногда возникает). Были и проблемы с доставкой SMS-сообщений для авторизации, что не позволяло произвести оплату в соответствии с выбранным методом. Честно говоря, я не доверяю болше этому решению…

Банки экспериментируют также с дополнительной безопасностью самих карт. Карты с кнопками, позволяющими ввести код разблокировки карты или со считывателями отпечатков пальцев и т. д.

Эти последние рассматриваются как курьез

Скорее всего, нет шансов на их распространение – в первую очередь из-за высокой стоимости самих таких карт. Если обычная карта, поддерживающая технологию PayPass стоит банку 1,3–1,4 ЕВРО, это карта из клавиатур для ввода кода или дисплеем, выдающим баланс стоит 6-10 ЕВРО. В случае, когда банк перечисляет сотни тысяч карт своим клиентам,трудно найти оправдание для такой покупки. ?

Оплата картой без карты

Следующим этапом развития систем платежных карт является так называемый электронный кошелек – то есть электронные кошельки, которые позволяют спрятать в них данные все имеющееся банковских карт и регулировать платежи без необходимости ввода данных карты.

Решением таким является, например, MasterPass, которому я посвящу отдельную статью. Функцию таких виртуальных кошельков выполняют, например, решения uPaid и SkyCash, которые позволяют совершать сделки с мобильных (сотовых) без необходимости извлечения карты из бумажника.

Еще другой вариант, в котором вообще не должно быть традиционной, физической карты, платежи с использованием мобильных телефонов, поддерживающих NFC – это одна и та же технология, в которой общаются бесконтактные карты.

Здесь самый широкий спектр оператора T-Mobile который предлагает приложение MyWallet, позволяющую нажать на специальную SIM-карту (так называемая uSIM-или SIM-карту NFC) банковские карты Eurobanku, mbank, Getin Bank, Noble Bank, Raiffeisen bank, Alior Банка, ДГПЖ и, конечно же, T-Mobile Банковские Услуги. В свою очередь, в Orange доступно решение OrangeCash, предлагаемые в сотрудничестве с mBank.

И даже если вы думаете, что это нишевые решения, по информации MasterCard приемные оно гораздо быстрее, чем это имело место в случае бесконтактных технологий PayPass.

Ключевым препятствием в развитии этого способа оплаты является сила наших привычек и привычка к традиционным, физическим картам. Не могу также скрыть, что конфигурация eWalletu сложнее, чем работа с обычной картой.

Поведем итог:

Бесконтактная карта сбербанка как обезопасить себя. Эта статья о реальных вещах, но я хотел бы, чтобы вы запомнили, прежде всего один вывод – самым слабым звеном во всей системе платежей с использованием карт — мы сами. Часто облегчаем работу ворам не прячась от ввода на терминале или в банкомате PIN-кодом, опустив нашу карту из поля зрения или, наоборот, – сохраняя PIN-ы с картами в наших портфелях.

Я в своей жизни помню только один случай кражи карты – очень наглым образом. Это случилось в гипермаркете. Я карту только что отдал кассиру… и больше ее не получил. Она утверждала, что ее мне отдала.

Мы обыскали портмоне и карманы – карты там, конечно, не было. В то же время это дало другому человеку шанс, который покинул магазин. Быстрый отказ от телефонных разговоров и ноль последствий, но это стоило мне немного нервов. На такой случай наглого воровства трудно что-либо посоветовать, кроме повышенной бдительности бесконтактных платежей.

И в этом смысле возможность приближения платить, я считаю, отличное решение, которое устраняет большинство рисков. А все рассказы о последствиях якобы легкости регулятора чужих сделок на рисках – можно вставить между сказками.

Даже если технически это невозможно, текущее законодательство и рекомендация национального БАНКА дают нам, как клиентам отличную основу для рекламы любых несанкционированных транзакций. Но, как следует из анализа KNF реальных злоупотреблений является то, что все пиз… и надеюсь, так и осталось. ?

Моя искренняя просьба – если этот материал дополнил Ваше знание и вы считаете, что может помочь Вашим друзьям, то поделитесь им на Facebook, Twitter,Вконтакте, по электронной почте или любым другим способом.

Моя цель-повысить осведомленность финансовой грамотности, но сам я не в состоянии добраться до всех заинтересованных. Ваша помощь неоценима. А именно в случае этой статьи я знаю, что содержащиеся здесь знание пригодятся подавляющему большинству потребителей.

Хорошего дня!

biznesk.ru

Бесконтактные карты Сбербанка

Впервые появившись на российском рынке в 2008 году, бесконтактные карты быстро получили признание и распространение. Причина, почему такие карты становятся популярными, заключается в простоте, удобстве и безопасности проведения платежей в одно касание.

Содержание [Скрыть]

Что такое бесконтактная карта?

Бесконтактная карта представляет собой обычную банковскую карту, дополнительно оснащенную чипом с антенной, благодаря которым информация о платеже передается по радиоканалу. Чтобы принимать к оплате бесконтактные карты в торгово-сервисных предприятиях должны быть установлены специальные бесконтактные терминалы.

Для расчета достаточно поднести бесконтактную карту к считывающему устройству терминала. При этом карту можно даже не извлекать из кошелька, сигнал отлично передается через небольшие препятствия. Если сумма операции не превышает 1000 руб. не нужно вводить ПИН-код и подписываться на чеке. Таким образом, расчет происходит в считанные секунды.

Как выглядит карта?

Карты с бесконтактными технологиями предлагают международные платежные системы VISA и MasterCard. В картах VISA реализована технология payWave, в картах MasterCard – технология PayPass.

Распознать карту с бесконтактной технологией можно по нанесенной на поверхность пластика специальной универсальной пиктограммы в виде волн или по надписи названия технологии, которая используется.

Как распознать карту с бесконтактной технологией

Также бесконтактные карты выпускает национальная платежная система «МИР».

Как пользоваться?

Пользоваться картой предельно просто. Для этого необходимо убедиться, что терминал принимает карты с бесконтактной технологией. Для этого на терминале должно присутствовать изображение пиктограммы в виде волн или надпись payWave или PayPass.

Далее следует убедиться в правильности введенной кассиром суммы платежа и поднести карту к считывающему устройству. На экране должна появиться надпись «Одобрено» и прозвучать характерный звуковой сигнал, извещающий о том, что оплата произведена.

Как оплатить покупку с помощью бесконтактной карты

Преимущества и недостатки

Плюсы бесконтактных карт, благодаря которым они стали популярными в России:

- удобство хранения и использования – для оплаты покупок карту не приходится даже доставать из бумажника, терминал легко распознает сигнал, карта значительно меньше изнашивается, а скорость оплаты возрастает в несколько раз

- безопасность – поскольку связь карты и считывающего устройства происходит на небольшом расстоянии и с высокой скоростью соединения, перехват данных при оплате практически исключен

- карта остается в руках владельца, что исключает возможность воспользоваться реквизитами карты, необходимыми для осуществления оплаты в интернете, посторонними лицами

- возможность двойного списания средств за одну покупку исключена, поскольку после осуществления списания средств и звукового сигнала терминал отключается

- оплата осуществляется в считанные секунды, что делает технологию незаменимой в сервисных терминалах – метро, общественный транспорт, сфера быстрого питания

- простота внедрения и поддержки, что позволяет быстро расширять сферу применения технологии бесконтактных платежей, создавать удобные точки платежей с высокой клиентской проходимостью (кафе, кинотеатры, заправки)

К недостаткам карт можно отнести тот факт, что не все торговые точки поддерживают этот формат и готовы обслуживать такие карты. Недостаток нивелируется, поскольку бесконтактная технология, как правило, используется как приложение, наряду с традиционными магнитной полосой и чипом. Даже если терминал не поддерживает бесконтактные платежи, всегда можно расплатиться картой стандартным путем.

Еще один минус – настороженное отношение к любым новациям со стороны потребителя. Не смотря на уверения платежных систем в безопасности платежей, многие потребители продолжают оставаться во власти мифов о том, что бесконтактные платежи не защищены от мошенников.

Бесконтактные карты Сбербанка

На сегодня Сбербанк предлагает обширную линейку банковских карт с бесконтактной системой. Представлены карты платежных систем Visa и MasterCard, кредитные и дебетовые карты, классические и премиальные.

- Visa Paywave присуствует в кредитных и дебетовых картах:

- Классическая Visa

- Золотая Visa

- Премиальная Visa Signature

- Классическая карта Visa «Аэрофлот»

- Золотая карта Visa «Аэрофлот»

- Премиальная карта Visa Signature «Аэрофлот»

- Классическая и золотая карта Visa «Подари жизнь»

- Молодежная карта Visa

MasterCard Paypass имеется в таких кредитных и дебетовых картах:

- Классическая MasterCard

- Золотая MasterCard

- Премиальная MasterCard World Black Edition

- Молодежная карта MasterCard

Бесконтактная оплата по карте МИР доступна держателям Пенсионной карты МИР.

3D-secure защита

Карты с технологией бесконтактных платежей имеют также классические магнитную ленту или чип, поэтому могут использоваться как обычные банковские карты.

Защита 3D-secure не имеет отношения к бесконтактным платежам, поскольку решает другие задачи – безопасность осуществления платежей в интернете. Система позволяет идентифицировать держателя карты помимо введения обязательных реквизитов (номер карты, срок действия и CVV/CVV2 код), которые могут быть получены мошенническим путем. После введения реквизитов карты, плательщик перенаправляется на сайт Сбербанка и ему на номер финансового телефона приходит смс-сообщение с одноразовым паролем. Операция осуществляется только после успешного введения такого пароля.

Безопасность использования карт с технологией бесконтактной оплаты

Современные бесконтактные карты надежно защищены от считывания информации. Карты созданы на базе микропроцессорной технологии и по степени защиты не уступают картам с чипами.

Для подтверждения операций используются уникальные коды, которые зависят от торговой точки, времени проведения транзакции, суммы операции и других параметров. Даже перехватив данные, они не могут быть использованы для других транзакций. Для формирования кодов используются криптографические алгоритмы, хранящиеся в защищенной области памяти микропроцессора.

Карты не содержат персональной информации о держателе, а также сведений о его банковском счете.

Считать информацию очень сложно, поскольку для этого необходим тесный контакт со злоумышленником. Чтобы перехватить информацию, придется приблизится к карте и ее владельцу на расстояние менее 4-х сантиметров, поэтому перехват данных с бесконтактной карты требует виртуозной техники злоумышленников, которая не уступает технике карманников.

Бесконтактную карту можно украсть и оплатить ею покупки, поскольку не требуется вводить ПИН-код. Однако, в данном случае вероятность кражи не выше, чем при использовании наличных. В защиту можно привести следующие аргументы: операции без ПИН-кода ограничены суммой в 1000 руб., также в случае обнаружения пропажи карту всегда можно заблокировать, тем самым сделав средства недоступными для воров.

Тарифы и условия предоставления

Тарифы и условия предоставления Сбербанком карт с технологией осуществления бесконтактных платежей не отличаются от обычных карт с магнитной полосой или чипом. Карты выдаются гражданам РФ, которые имеют постоянную или временную регистрацию на территории присутствия банка. Получить карту может любой гражданин, которому исполнилось 14 лет. Дополнительную карту можно оформить с 7 лет, при наличии согласия законного представителя ребенка.

Годовое обслуживание классической дебетовой карты обойдется в 750 руб./25 долл. США/25 евро, дополнительной – 450 руб./15 долл. США/15 евро. Выпуск карты по плану, по окончанию срока действия предыдущей, осуществляется бесплатно.

При пополнении карты комиссия не взимается. Получение наличных в банкоматах и кассах банка в пределах лимита производится бесплатно. Если снимать наличные сверх установленного лимита, придется заплатить 0,5% от суммы превышения в банкоматах Сбербанка и 1%, если снимать деньги в банкоматах и кассах других банков.

Безналичные операции, в том числе операции, проведенные в одно касание, не тарифицируются.

Принимая решение, какую карту выбрать, лучше отдать предпочтение карте с бесконтактной технологией. Количество точек, принимающих такие карты, растет из года в год, население привыкает к их использованию, мифы относительно уязвимости рассеиваются. Оплачивать покупки в одно касание удобно и безопасно, особенно если речь идет об оплате ежедневных платежей – оплата проезда в общественном транспорте, мелкие покупки в магазинах и кафе.

sberbank-info.com

Бесконтактные карты Сбербанка: плюсы и минусы

Сбербанк предлагает своим клиентам новый продукт. Это бесконтактная карта Visa PayWave и MasterCard PayPass. На российском рынке они появились сравнительно недавно, хотя их изобретение и внедрение в западных странах началось с 2002 года.

Содержимое страницы

Что такое бесконтактная карта

По сути это обычные

ВАЖНО: если нет специального устройства для бесконтактного считывания, ваша карта будет работать, как обычно.

Для россиян пока может быть не понятно, что значит бесконтактная карта, и некоторые клиенты Сбербанка относятся к ней с подозрением, беспокоясь о сохранности своих денежных средств. В целях предосторожности и безопасности на сумму покупок при оплате по такой системе введен лимит в 1000 рублей. Если сумма превышает лимит, то необходимо ввести

- Проверьте точность суммы к оплате.

- Поднесите карточку на несколько секунд к терминалу любой стороной. Можно приложить к экрану, можно ограничиться расстоянием в 2 – 3 см.

- Терминал мгновенно уведомит вас о результате оплаты звуковым сигналом и надписью «Одобрено». Если сумма оказалась более 1000 рублей, вас попросят ввести пин-код.

ВАЖНО: любопытно, что терминал сработает и оплата пройдет успешно, даже если вы поднесете карту в кошельке, не вынимая ее из него.

На сегодняшний день расплачиваться бесконтактным способом можно в крупных супермаркетах, торговых центрах, в заведениях общественного питания (в основном это рестораны и крупные кафе). А в столице даже можно оплачивать проезд бесконтактной картой с помощью специального приложения «Тройка». Это нововведение активно тестируется, завоевывает популярность у жителей Москвы, так как с помощью него легко оплачивать проездные билеты на наземный и подземный транспорт. С мая 2022 года возможность испробовать новинку появилась и у жителей Казани.

Преимущества бесконтактных карт

Данная инновация на российском рынке быстро набирает популярность благодаря преимуществам ее использования.

- Простота и удобство использования. При оплате, не нужно вставлять пластик в терминал. Достаточно просто поднести к терминалу. Это бывает удобно при оплате покупок в магазине, когда руки заняты сумками и пакетами. К тому же нет необходимости вводить пин-код или подписывать чеки.

- Быстрое проведение операции. При использовании данной технологии обмен информацией с банком происходит мгновенно, поэтому скорость осуществления транзакции повышается.

- Уменьшение риска технических ошибок. Так как предполагается, что пластик не будет физически контактировать с терминалом, то уменьшается риск размагничивания или иных других внешних воздействий на магнитную полосу. Это увеличивает срок ее службы.

- Повышенная безопасность. Так как при оплате вы не выпускаете свой пластик из рук и не вставляете ее в терминал, уменьшается риск подделки или кражи реквизитов (путем фотографирующих или копирующих механизмов), которым могут воспользоваться мошенники.

Недостатки бесконтактных карт

Справедливости ради, необходимо упомянуть и о некоторых минусах. Выпуск самой карты не доставляет банку особых проблем. Неудобство заключается в том, что для работы такой системы нужны специальные терминалы, которые должны быть установлены у продавцов товаров и услуг. В настоящее время этот момент создает некоторые проблемы и препятствия для всеобщего внедрения бесконтактной технологии оплаты, несмотря на ее плюсы. Продавцы не спешат приобретать и устанавливать POS-терминалы, так как это несет дополнительные расходы. Но время идет, инфраструктура расширяется и количество пунктов, использующих бесконтактный способ оплаты, становится все больше и больше.

Кроме того, абсолютную безопасность данная система не гарантирует. На каждый новый продукт мошенники придумывают свой «ответ». Уже известны случаи изобретения самодельных RFID-ридеров, с помощью которых злоумышленники совершали кражи денег у людей. Но для дополнительной защиты своих средств от таких способов краж, придуманы различные чехлы, кошельки, сумки, экранирующие радиосигналы вашего пластика.

Лимит на сумму покупок в 1000 рублей, при которой доступна технология бесконтактной оплаты без ввода пин-кода, может показаться слишком маленьким и вызвать некоторые неудобства у жителей крупных мегаполисов, совершающих ежедневные покупки в больших супермаркетах и торговых центрах. Если средний чек покупателя выше 1000 рублей, то придется всегда вводить пин-код, что уравнивает данный вид карты с общей массой карточных продуктов и перечеркивает некоторые преимущества.

Бесконтактные карты Сбербанка

Отличить бесконтактную карту от обычной можно по наличию на ней специального знака. Остальные параметры внешнего вида такие же: имя владельца и срок действия на лицевой стороне, и CVV-код на обратной.

Возможности у них точно такие же, как и у всех остальных:

- удобное хранение денег;

- снятие и пополнение счета наличным или безналичным способами;

- оплата покупок, как в магазинах, так и в интернете;

- денежные переводы;

- удаленное управление средствами через сервисы Сбербанк Онлайн и Мобильный банк;

- использование, как на территории России, так и за границей.

На сегодняшний день Сбербанк предлагает своим клиентам бесконтактные карты платежных систем Visa и Mastercard.

Виды карт Visa PayWave

- Классическая Visa Бесконтактная характеризуется набором стандартных услуг. Годовое обслуживание стоит 900 рублей в первый год, 600 рублей в год в последующий период использования. Дополнительные карты, выпускаемые к основной, также оснащены технологией бесконтактной оплаты.

- Дебетовая карта Visa Gold «Аэрофлот» позволяет копить бонусные мили, а затем расплачиваться баллами при покупке авиабилетов. При оформлении на счет начисляются 1000 приветственных миль, а в дальнейшем – за каждые потраченные 60 рублей (или 1 доллар США) по 1,5 миль. Годовая стоимость обслуживания – 3500 рублей. Держателям доступны дополнительные сервисы в виде программы скидок по системе «Мир привилегий Visa» и медицинской поддержки во время путешествий.

- Кредитная карта Visa Gold «Аэрофлот» с лимитом до 600 000 рублей и процентной ставкой от 25,9% до 33,9% годовых также позволяет копить мили и обменивать их на билеты компании Аэрофлот или альянса SkyTeam. Годовое обслуживание – 3500 рублей.

- Visa Platinum Премьер предоставляется в рамках пакета услуг «Сбербанк Премьер» и отличается множеством дополнительных привилегий, подробнее о которых можно узнать на сайте Сбербанка;

- Visa Platinum «Подари жизнь» позволяет перечислять определенный процент от ваших покупок на счет благотворительного фонда, организованного в помощь детям с онкологическими заболеваниями. Стоимость обслуживания за первый год составляет 15 000 рублей, причем 50% перечисляются на благотворительность. За последующие годы стоимость обслуживания будет составлять 10 000 рублей. Данный продукт позволяет пользоваться особыми привилегиями, в том числе дополнительной защитой покупок от кражи или повреждения в течение 90 дней, продленной гарантией, страховыми программами, медицинской и юридической поддержкой за границей. Условия получения и особенности можно изучить на сайте Сбербанка.

Виды карт MasterCard PayPass

- Классическая MasterCard Бесконтактная характеризуется набором стандартных услуг. Годовое обслуживание стоит 900 рублей в первый год, 600 рублей в год в последующий период использования.

- World MasterCard Black Edition Премьер обладает такими же возможностями, как и Visa Platinum Премьер. В рамках пакета услуг «Сбербанк Премьер» можно бесплатно оформить до 5 премиальных карточек как для себя, так и для близких.

ВАЖНО: оформить любую из карт можно в отделениях Сбербанка, предварительно подав заявление в письменном виде или оставив заявку через интернет.

Несмотря на то, что бесконтактные карты это сравнительно новый продукт для российского населения, они быстро приобретают популярность и завоевывают доверие клиентов. Это действительно удобный инструмент, обеспечивающий высокую безопасность денежных средств. Сбербанк с каждым годом увеличивает линейку, выпуская как классические карты, так и премиальные с возможностью пользования множеством привилегий.meshok-creditov.ru

Миф о краже денег с бесконтактных карт: чего не стоит бояться

В медиасообществе вновь раздувается миф об опасности бесконтактных карт. На этот раз на одном из телеканалов вышел сюжет о том, как легко мошенники могут снять до 1000 рублей с вашей бесконтактной карты с помощью мобильного терминала.

Действительность, как обычно в таких случаях, оказывается совсем иной. При этом внешние эксперты «ПЛАСа» выявили в данном видеосюжете ряд фактических ошибок, если не подтасовок. Напомним: ведущий телепередачи «Решала» Влад Чижов с помощью мобильного терминала, спрятанного в пакете, списывает у «случайной прохожей» 500 рублей с карты, хранящейся в сумке, просто поднеся устройство к сумке, но при этом не на расстояние, которое авторы клипа пытаются представить в качестве возможного для такого рода «транзакции».

Эксперты, опрошенные порталом PLUSworld.ru, рассказали, почему не стоит бояться данного вида мошенничества, почему видеосюжет постановочный, и к чему может привести распространение подобной ложной информации.

Алексей Голенищев, директор Дирекции электронного бизнеса Альфа-Банка: Видео постановочное на 99,9%! Как правило, все подобные сюжеты, как и многое тому подобное на ТВ, заранее режиссируется по написанному сценарию. Якобы пострадавшая тоже подготовлена, хоть и «взята из толпы»… Это любой психолог скажет после просмотра. И карту она «случайно» зажимает таким образом, чтобы не было видно логотипа Сбербанка. Кстати, похоже в видеосюжете присутствует еще один видеоляп – карта Visa Сбербанка с таким дизайном, скорее всего, «контактная».

Алексей Голенищев, директор Дирекции электронного бизнеса Альфа-Банка: Видео постановочное на 99,9%! Как правило, все подобные сюжеты, как и многое тому подобное на ТВ, заранее режиссируется по написанному сценарию. Якобы пострадавшая тоже подготовлена, хоть и «взята из толпы»… Это любой психолог скажет после просмотра. И карту она «случайно» зажимает таким образом, чтобы не было видно логотипа Сбербанка. Кстати, похоже в видеосюжете присутствует еще один видеоляп – карта Visa Сбербанка с таким дизайном, скорее всего, «контактная».

Теперь по существу… Даже если мошенник замыслил такой вид воровства, то терминал должен быть официально зарегистрирован в банке под конкретным юрлицом с договором на эквайринг, с открытием счета, с соответствующей проверкой Службой безопасности Банка и т. д., и т. п. Т. е. просто взять такой терминал, что действительно не столь трудно, и пойти с ним на промысел – нельзя.

Далее списанные деньги должны быть зачислены на счет зарегистрированного торгово-сервисного предприятия. И каким образом этот мошенник планирует получить их с данного счета – вопрос, который, как и весь фейковый сюжет, лучше оставить на совести авторов клипа.

Кроме того, терминал в режиме ожидания карты может находится как правило не более 2-х минут, после чего он сбрасывает платежную сессию. Поэтому надо через каждые 2 минуты его заново активировать на оплату. Сложно представить такую логистику мошенника на улице или в общественном транспорте. На видео терминал спрятан в пакете, поэтому не видно, успешный ли был контакт с картой или нет, а это необходимо, так как мошенник не знает, где точно находится карта, а учитывая расстояние, плотность материала сумки и кошелька, контакт должен быть максимально точным и близким!

Теперь о влиянии на ситуацию на рынке – за такие фейки надо привлекать ТВ каналы к ответственности – всем понятно, что лживое запугивание людей ведет к дискредитации доверия к банкам и платежным системам.

В настоящее время уже отмечаются случаи, в том числе благодаря и таким ТВ-фейкам, когда клиент при заказе в банке карты (с бесконтактным чипом) просит отключить бесконтактное приложение, т. е. оставить только физический контакт чипа.

Национальная система платежных карт: Бесконтактные операции достаточно сильно защищены, об этом позаботились и производители терминалов, платежных карт и платежные системы. По факту уровень мошенничества по бесконтактным картам очень низкий, так как это очень неудобный способ мошенничества.

Национальная система платежных карт: Бесконтактные операции достаточно сильно защищены, об этом позаботились и производители терминалов, платежных карт и платежные системы. По факту уровень мошенничества по бесконтактным картам очень низкий, так как это очень неудобный способ мошенничества.

Во-первых, мошеннику с терминалом нужно найти на улице человека, у которого в кошельке бесконтактная карта и расстояние между картой и терминалом должно быть не более 4 см! Это довольно трудозатратно, а потенциальная сумма, которой они могут поживиться, сильно ограничена (не более 1000 рублей).

Во-вторых, чтобы операция была успешной, терминал должен иметь сертификаты, выданные установленным образом и быть оформлен на реальное предприятие торговли. Если за таким терминалом нет реального ТСП, мошенничество не состоится.

Самое главное, у банков и платежных систем существуют методы и способы определения точек, через которые происходила компрометация карт. Поэтому мошенника (в данном случае магазин, к которому привязан терминал) быстро вычислят.

Лайфхак от главного архитектора национальной системы платежных карт И.М. Голдовского: «Если у держателя карты все же остались опасения – лучше всего носить в портмоне рядом 2 бесконтактные карты (это могут быть платежные банковские карты или банковская карта и проездной на метро, например). В этом случае у мошенника не будет ни единого шанса провести операцию! Предлагаемый футляр для карты — тоже решение (клетка Фарадея), но менее удобное».

Лайфхак от главного архитектора национальной системы платежных карт И.М. Голдовского: «Если у держателя карты все же остались опасения – лучше всего носить в портмоне рядом 2 бесконтактные карты (это могут быть платежные банковские карты или банковская карта и проездной на метро, например). В этом случае у мошенника не будет ни единого шанса провести операцию! Предлагаемый футляр для карты — тоже решение (клетка Фарадея), но менее удобное».

Евгений Покровский, глава представительства Verifone Russia: Модель используемого на видео мобильного терминала полностью сертифицирована на прием бесконтактных карт, но списать с его помощью деньги со счета таким образом, как это показано в видеосюжете, практически невозможно.

Евгений Покровский, глава представительства Verifone Russia: Модель используемого на видео мобильного терминала полностью сертифицирована на прием бесконтактных карт, но списать с его помощью деньги со счета таким образом, как это показано в видеосюжете, практически невозможно.

Во-первых, согласно требованиям платежных систем, расстояние, на котором происходит считывание данных карт, обычно не превышает 5 см.

Во-вторых, чтобы деньги пришли на счет владельца терминала, он должен иметь зарегистрированное торгово-сервисное предприятие и работать с банком-эквайером. При этом деньги вначале попадут в банк и потом, через некоторое время, будут переведены на счет торговой точки, которой принадлежит терминал. Принимая во внимание, что в России распространено онлайн уведомление клиентов о проводимых операциях, банк-эквайер очень быстро вычислит такого мошенника, заблокирует средства на его счету, ну а дальше с ним будут разбираться соответствующие компетентные органы.

В-третьих, чисто теоретически списать деньги подобным образом можно, но карточка должна лежать в плотную ко внешней стенке сумки, терминал должен быть ОПРЕДЛЕННЫМ ОБРАЗОМ поднесен к ней вплотную, поскольку бесконтактный считыватель тоже располагается в терминале в определенном месте. Это будет выглядеть так, будто бы к вам подходит человек и начинает водить около вашей сумки достаточно объемным предметом, завернутым в пакет – вы сразу же отшатнетесь от подозрительного прохожего, на видео все выглядит совершенно иначе.

Курочкин Сергей, заместитель директора департамента — начальник Отдела защиты информации Департамента безопасности Связь-Банка: POS-терминал для его практического применения должен быть определенным образом настроен. Данные настройки осуществляются банком и только для торгово-сервисных предприятий, с кем заключен соответствующий договор. Потенциальные клиенты перед заключением договора тщательно проверяются. Деятельность торгово-сервисных предприятий в процессе обслуживания постоянно контролируется. В этой связи есть основания полагать, что попытки организации криминального бизнеса, показанного в телесюжете, не имеют смысла.

Курочкин Сергей, заместитель директора департамента — начальник Отдела защиты информации Департамента безопасности Связь-Банка: POS-терминал для его практического применения должен быть определенным образом настроен. Данные настройки осуществляются банком и только для торгово-сервисных предприятий, с кем заключен соответствующий договор. Потенциальные клиенты перед заключением договора тщательно проверяются. Деятельность торгово-сервисных предприятий в процессе обслуживания постоянно контролируется. В этой связи есть основания полагать, что попытки организации криминального бизнеса, показанного в телесюжете, не имеют смысла.

От редакции: Понятно, что сама история, которая раскручивается сейчас на ТВ и Youtube, уже с бородой. Несколько лет назад на такого рода фейковых историях в ряде стран, в том числе в Австралии, поднялось производство и продажи различных чехлов для бесконтактных карт, которые были предназначены для предотвращения попыток хищения финансовых средств клиентов «дистанционными мошенниками».

Также нельзя забывать, что службы безопасности существуют и постоянно работают повсеместно, в банках-эквайерах, банках-эмитентах, платежных системах и т. д., и т. п. Хорошо или очень хорошо, но подразделения, нацеленные на борьбу с киберпреступностью, продолжают набирать обороты и в полицейских ведомствах. Так что желающий имеет право испытать весь их профессионализм на себе.

Удачи!

По материалам PLUSworld.ru

www.plusworld.ru

Мошенничество с банковскими картами: способы защиты

Банковская карта – это очень удобный и выгодный инструмент. С этим трудно спорить, у карты есть и процент на остаток, и кэшбэк, к тому же карта просто-напросто компактнее, чем наличные. Также пластиковая карточка потенциально более безопасна — при краже наличных ими сможет воспользоваться кто угодно, а вот чтобы воспользоваться украденной картой, нужно приложить некоторые усилия, узнать ПИН-код, например, хотя это и не обязательно.

На просторах интернета есть множество статей и заметок с описанием различных видов мошенничества, причём, способы кражи денег с карт постоянно совершенствуются и обновляются. Скимминг, фишинг, фарминг – все эти термины означают различные способы хищения денег с карты. Фантазия мошенников не знает границ, применяются различные устройства для копирования магнитной полосы карты (скимминга), используются специальные накладки на клавиатуру банкомата для заполучения ПИН-кода или различные скрытые камеры для той же цели. Зачастую клиент сам сообщает все данные о своей карте, например, на мошеннических сайтах, которые как две капли воды похожи на оригинальные. Часто встречается схема, при которой клиенту звонит якобы сотрудник банка с просьбой уточнить какую-либо информацию.

Главное, что нужно знать — на любой карте есть вся необходимая информация для кражи с неё денег.

Кто-то возразит, что для пользования картой нужно обязательно знать ПИН-код, однако, к сожалению, это не так. Даже ребенок знает, что ПИН-код ни в коем случае нельзя писать на самой карте, и, честно говоря, меня всегда удивляло, зачем на карту наносится другая информация, с помощью которой также можно незаконно использовать чужие деньги.

Вот основные дыры в безопасности пластиковых карт:

1 Наличие магнитной полосы.Конечно, современные карты оснащены специальным чипом, который практически невозможно скопировать. Однако магнитная полоса на них по-прежнему есть. Терминалы оплаты в некоторых торговых точках позволяют произвести оплату только с помощью магнитной полосы, не требуя вставлять карту в чип-ридер для считывания информации с чипа.

2 Необязательный ввод ПИН-кода для совершения покупок.Нужно ли обязательно вводить ПИН-код для совершения покупки или достаточно просто расписаться на чеке — определяете не Вы, а владелец платёжного терминала (иногда не нужно ни того, ни другого, буквально несколько дней назад для совершения покупки в «Пятерочке» мне оказалось достаточно просто вставить карту в чип-ридер, даже без ввода ПИН-кода).

Чтобы подделать подпись, образец которой есть на обороте карты, каких-то специфических художественных навыков не требуется. Кассир, конечно, может потребовать паспорт для сверки подписи и имени владельца карты, однако это тоже право продавца, а не его обязанность.

3 Незащищенные интернет-платежи.Банки, выпускающие карты, которые поддерживают технологию 3D-Secure (Verified by Visa и MasterCard SecureCode), особо подчёркивают, что их карты позволяют совершать покупки онлайн более безопасно. Это, конечно, так, 3D-Secure предполагает дополнительную ступень защиты: для совершения покупки требуется ввести пароль, который приходит Вам по смс.

Однако недостаточно, чтобы Ваша карта поддерживала функцию 3D-Secure, нужно чтобы и интернет-магазин также её поддерживал. Есть множество сайтов, где 3D-Secure просто не используется (Aliexpress, например).

Таким образом, для совершения покупки по карте в сети интернет достаточно знать всего 3 комбинации цифр (которые просто нанесены на карту):— Срок действия карты;— Номер карты;— CVV2 или СVC2 код – (3 цифры, напечатанные на обороте карты).CVV2 (Card Verification Value) — трёхзначный код проверки подлинности карты платёжной системы Visa. CVC2 (Card Validation Code) – трёхзначный код проверки карты платёжной системы MasterCard.

Имя владельца карты знать не обязательно, если в соответствующем поле при совершении покупки указать что-то вроде «MR. CARDHOLDER», то платеж, скорее всего, будет осуществлен.

Я ещё могу как-то объяснить наличие на самой карте эмбоссированного номера, срока действия и имени владельца (это нужно, например, для оплаты «по старинке» с помощью импринтера, когда делается оттиск Вашей карточки), но вот зачем на самой карте печатать CVV2/CVC2 коды – для меня загадка. Гораздо логичнее было бы выдавать этот код в запечатанном конверте, по аналогии с ПИН-кодом. Кстати, чтобы подобрать последовательность из 3-х цифр от 0 до 9, нужно перебрать максимум 1000 вариантов (10*10*10=1000).

Есть сайты, которые не требуют даже CVV2/CVC2 для совершения покупки, например, Amazon.

Постепенно количество интернет-магазинов, которые не используют функцию 3D-Secure, сокращается, поскольку при обоснованном опротестовании клиентом спорной операции возмещать убытки, в конечном итоге, приходится именно владельцам интернет-магазинов, которые не используют соответствующие меры безопасности при приёме платежей.

4 Бесконтактные платежи PayPass (у MasterCard) и PayWave (у Visa).Метод бесконтактной оплаты придумали для ускорения процесса покупки, что особенно актуально для крупных торговых предприятий, где экономия даже нескольких секунд на каждой операции позволяет значительно сократить очереди. Для ещё большей экономии времени при совершении покупок до 1000 рублей не нужно не только вставлять карту в чип-ридер, но и вводить ПИН-код.

Недавно появился новый способ мошенничества, при котором злоумышленники перехватывают сигнал с карты с помощью специальных устройств:

Использование данной дыры в безопасности – это дело техники. Разработчики, конечно, уверяют, что в технологии бесконтактных платежей используются современные способы кодирования информации, что считать информацию с чипа не так-то просто, а ещё сложнее потом ей воспользоваться. Однако нет ничего невозможного:

Кто-то возразит, что сумма транзакции, при которой не требуется вводить ПИН-код, слишком мала, чтобы серьёзно заинтересовать мошенников. Однако 1000 рублей – это ограничение для одной операции, а где гарантия, что она будет одна?

Радиус действия антенны для бесконтактных платежей у карты небольшой, всего несколько сантиметров, но их как раз будет достаточно, например, в общественном транспорте, где большая плотность народа. Поднести считывающее устройство к карте, находящейся у Вас в кармане, можно вполне незаметно.

Конечно, легальные переносные терминалы для оплаты всегда имеют зарегистрированного владельца, и вряд ли какой-нибудь реальный владелец ТСП (торгово-сервисного предприятия) выйдет на большую дорогу для осуществления незаметных списаний денег с карт ничего не подозревающих граждан в общественном транспорте. Только где гарантия, что данная схема мошенничества не будет усовершенствована с помощью подставных фирм, подставных лиц, каких-нибудь технических новинок и т.д.

Честно говоря, среди моих знакомых нет ни одного человека, который бы пострадал от кражи денег с помощью PayPass или PayWave. Можно даже подумать, что вся эта история придумана просто для продажи специальных алюминиевых кошельков для карт, которые не пропускают никакие сигналы:

В любом случае, меня немного беспокоит, что я не могу самостоятельно отключить технологию PayPass или PayWave на своей карте, если она мне не нужна. Также нет возможности самому уменьшить максимальную сумму операции, при которой не требуется вводить ПИН-код.

Что говорит закон

Клиенты защищены от мошеннических действий и несанкционированного использования карты 161-ФЗ. В статье 9 Федерального закона от 27.06.2011 N 161-ФЗ (ред. от 29.12.2014) «О национальной платежной системе» говорится, что банк обязан возместить сумму операции, совершенной без Вашего согласия, если Вы сообщили банку об этом не позднее дня, следующего за днём, в котором Вы получили уведомление от банка о совершении операции:

Данный закон обязывает банки информировать клиента о всех операциях с картой:

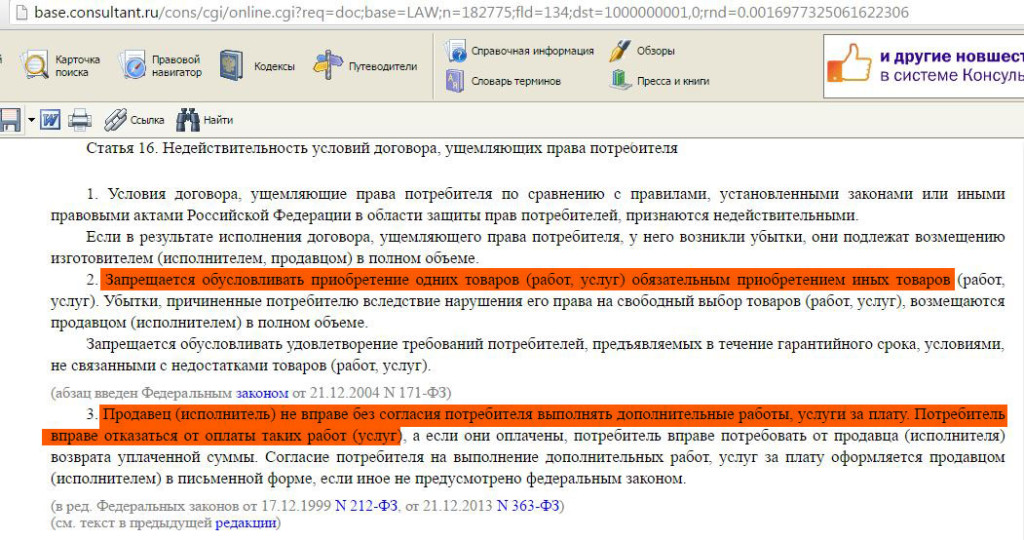

Тут возникает вопрос: а как именно банк должен уведомлять клиентов об операциях, и что является достаточным основанием считать, что клиент уведомлен об операции? В законе чётких формулировок нет. Причём, банк не может заявить, что Вы сами отказались от смс-информирования, поэтому уведомлять Вас никто и не обязан. По закону Вы можете отказаться от любых дополнительных платных услуг, в том числе от платного смс-информирования. Об этом нам говорит статья 16 Закона РФ от 07.02.1992 N 2300-1 (ред. от 13.07.2015) «О защите прав потребителей»

Соответственно, в договоре с банком должен быть прописан альтернативный источник уведомления об операциях, например, через электронную почту.

Если банк не уведомляет клиента об операции, то при несанкционированной оплате он не сможет отказать Вам в возврате денег, сославшись, что Вы пропустили срок подачи заявления:

Главная проблема кроется в 15 пункте данной 9-й статьи. Банк должен возместить сумму операции, совершенной без согласия клиента, если клиент не нарушал порядок использования электронного средства платежа:

Стоит почитать правила использования карт любого банка, как становится понятно, что нарушить эти самые правила проще простого.

Например, «Сбербанк» требует от клиентов соблюдать «необходимые меры» для предотвращения утраты карты. Какие конкретно меры являются «необходимыми», понятное дело, не уточняется:

Если при мошеннической операции вводился корректный ПИН-код или использовался верный код подтверждения при онлайн-покупках (функция 3D-Secure), то доказать что-то в случае несанкционированного списания денег с карты практически невозможно.

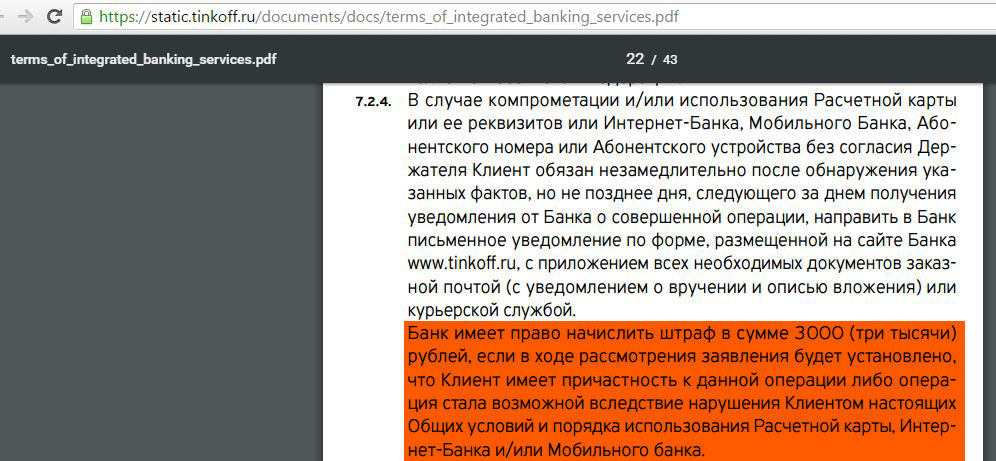

Причём, банк ещё может взять с Вас штраф за необоснованное опротестование операции, если в ходе рассмотрения заявления будет выяснено, что несанкционированная операция стала возможна из-за нарушения клиентом условий пользования банковской карты. «Тинькофф Банк», например, за подобное опротестование берёт штраф в размере 3000 рублей:

Способы защиты банковских карт от мошенничества

Прежде чем говорить о способах защиты банковских карт от мошенничества, нужно сразу подчеркнуть:

На пластиковых картах нельзя держать крупные суммы денег.

Несмотря на все меры предосторожности, на 100% защититься от мошенничества не получится, можно только сократить вероятность несанкционированного списания денежных средств с банковской карты.

Поэтому использовать карту для накопления денежных средств как альтернативу банковскому вкладу (например, «Локо-банк» предлагает 12,5% на остаток средств по карте) крайне нежелательно. Воспринимайте процент на остаток по карте просто как приятный незначительный бонус (соответственно, «незначительным» он получается, если крупных сумм на карте Вы держать не будете).

Итак, что же нужно делать чтобы защитить свою карту от мошенников? Ответ прост – нужно сохранить в тайне все данные карты.

1 Физические способы защиты данных карты.Как уже было описано выше, на карте нанесено достаточно данных для кражи с неё денег. Сфотографировать обе стороны карты на смартфон можно за пару секунд, ненамного дольше копируются данные магнитной полосы с помощью специального оборудования. Поэтому нельзя оставлять свою карточку без присмотра.

Стоит также чем-нибудь прикрыть CVV2/CVC2 код на обороте карты, хотя бы непрозрачным скотчем. Конечно, скотч всегда можно отлепить, но незаметно от Вас, «случайно», так сказать, подглядеть эти три цифры не получится. Некоторые вообще советуют стереть этот код с карты (естественно, предварительно запомнив его), правда, могут возникнуть проблемы с приёмом карты, особенно за рубежом. Честно говоря, у меня такой проблемы никогда не возникало, стёртый CVV2/CVC2 на моих картах ни разу не вызвал ни у кого подозрений.

Кто-то выводит магнитную полосу карты из строя, чтобы оплату возможно было совершить только с помощью чипа. Правда, в таком случае воспользоваться услугами банкомата вряд ли получится, к тому же есть ТСП, которые умеют считывать только магнитную полосу. Стоит иметь в виду, что при выводе из строя магнитной полосы можно случайно повредить и чип карты.

Также к физическим способам защиты карты, естественно, относится защита конфиденциальности Вашего ПИН-кода. Никому не сообщайте эту заветную комбинацию из 4-х цифр. Естественно, не пишите ПИН-код на самой карте. Вводя ПИН-код при оплате товаров и услуг, а также при пользовании услугами банкомата, обязательно прикрывайте клавиатуру другой рукой. Для большей безопасности во время ввода прикоснитесь пальцами не к четырем, а, допустим, к шести клавишам (две клавиши нажимать не надо, просто изобразите нажатие). Так злоумышленнику будет затруднительно определить ПИН-код, даже если Ваши действия были записаны на скрытую камеру.

Старайтесь использовать банкоматы, находящиеся в офисах банков. Незаметно прикрутить на такие устройства какое-либо дополнительное оборудование для кражи данных с Вашей карты крайне трудно, так как они находятся под постоянным наблюдением.

Запомните, что никому нельзя сообщать Ваш ПИН-код. Банк никогда не потребует от Вас сообщить эту комбинацию цифр. Для операций в интернете ПИН-код также вводить не нужно.

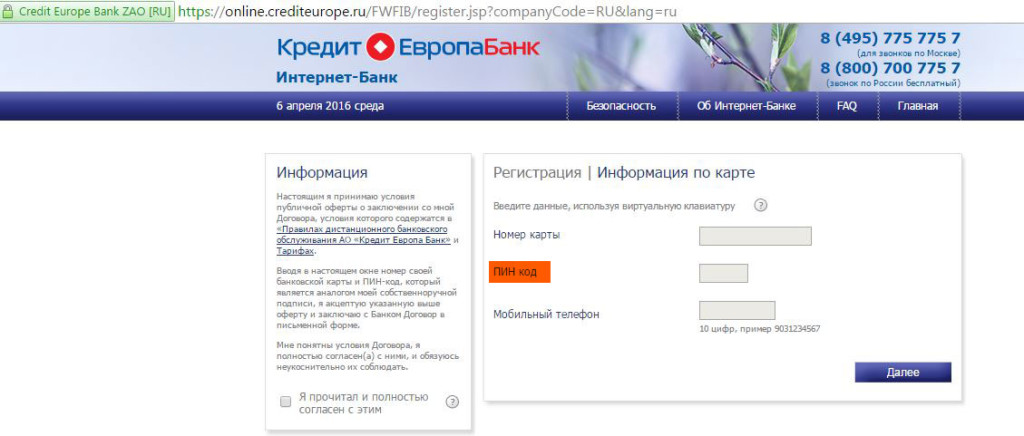

Честно говоря, я был очень удивлен, что АО «Кредит Европа Банк» требует ввести ПИН-код карты при получении доступа к интернет-банку. Я даже специально позвонил на горячую линию, чтобы уточнить необходимость данной процедуры. Оказалось, что действительно нужно вводить ПИН-код (а не одноразовый пароль для активации, присланный по смс):