Как взять отсрочку по кредиту? Варианты законных каникул. Как взять отсрочку в банке по кредиту

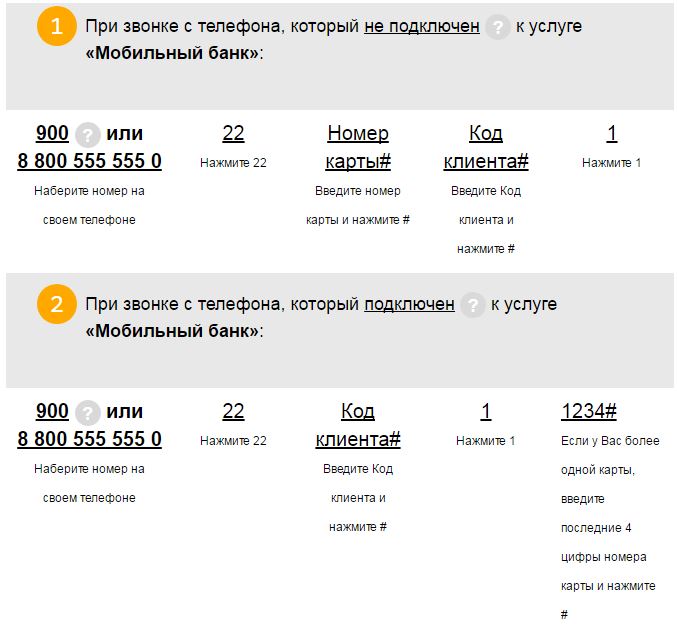

Как получить отсрочку по кредиту в Сбербанке

При возникновении финансовых сложностей из-за потери работы или проблем со здоровьем, а также по другим веским причинам, заемщики Сбербанка имеют право на отсрочку по программе реструктуризации. Клиент должен соответствовать определенным условиям, чтобы воспользоваться данной привилегией.

Подробную информацию о правилах погашения проблемных кредитов можно найти на официальном сайте Сбербанка в одноименном разделе. На скриншоте путь выделен красной рамкой.

Возможные варианты выхода из ситуации

Если вы понимаете, что в ближайшее время не сможете вносить платежи по графику, есть два варианта развития событий:

- Отсрочка выплат в течение определенного периода, длительность которого зависит от срока кредита и варьируется в диапазоне от 12 до 24 месяцев. Отложить выплаты можно только по основному долгу – проценты придется погашать регулярно. Тем не менее, клиент получает возможность платить гораздо меньшую сумму ежемесячно, пока не решит финансовые проблемы.

- Реструктуризация условий кредитования. Увеличение срока выплаты остатка долга позволит уменьшить ежемесячный платеж. Другой вариант реструктуризации – это изменение даты платежа, которое будет полезным при перемене места работы и даты выплаты зарплаты.

Наиболее удачный способ решения проблемы определяется, исходя из индивидуальных особенностей сложившейся ситуации.

Кто может рассчитывать на отсрочку платежа

Банковская организация не обязана идти навстречу заёмщику, который не в состоянии в точности исполнять свои обязательства по договору. Тем не менее, Сбербанк дает клиентам шанс выплатить долг в досудебном порядке, если ему удастся доказать, что он действительно не в состоянии далее соблюдать условия кредитования. Для этого потребуется собрать соответствующие документы.

Какие обстоятельства банк считает достаточно вескими для изменения условий кредитования?

- Принудительное увольнение, сокращение, либо резкое снижение размера зарплаты не по своей вине. В этой ситуации потребуется принести в банк трудовую книжку с соответствующей записью, предъявить справку с биржи труда или документ из бухгалтерии с указанием актуальной ставки.

- Рождение ребенка – это веский довод для получения отсрочки по ипотечным платежам длительностью до 12 месяцев (в отдельных случаях Сбербанк соглашается увеличить период до 3 лет). Для этого требуется предоставить ответственному сотруднику свидетельство о рождении малыша.

- Нетрудоспособность. При возникновении серьезных проблем со здоровьем и необходимости оплачивать крупные суммы за лечение Сбербанк может дать отсрочку при условии предоставления медицинских справок.

- Непредвиденные обстоятельства в виде аварии, угона машины, ограбления квартиры или пожара могут также стать поводом к получению отсрочки при предъявлении документальных подтверждений из полиции, медучреждений или страховых компаний.

Помимо перечисленных причин, существует еще множество форс-мажорных ситуаций, которые могут негативно сказаться на платежеспособности заемщика. Сбербанк рассматривает каждый случай в индивидуальном порядке, предлагая оптимальные варианты решения проблемы. Возможно и другое развитие событий: банк посчитает причину недостаточно серьезной для реструктуризации и откажет в удовлетворении просьбы. Такое решение может быть обосновано подозрениями в обмане или признании ситуации недостаточно серьезной.

Как отсрочить платеж по кредиту в Сбербанке

- Посетите отделение Сбербанка, захватив с собой кредитный договор и паспорт. Желательно посетить именно тот офис, в котором вы оформляли кредит или получали кредитную карту.

- Оформите заявление на получение отсрочки или реструктуризацию. В тексте нужно максимально полно изложить причину финансовых затруднений и приложить к заявке документальные доказательства, перечень которых определяется ситуацией.

- Ждите решения банка. Срок рассмотрения зависит от обстоятельств дела и может затянуться до двух недель. В течение этого времени вы обязаны погашать долг по условиям договора.

- Если вы получите одобрение заявления, посетите отделение для подписания нового кредитного договора.

Особенности процедуры

Поскольку ситуаций может быть множество, пути их решения зависят от обстоятельств. Рассмотрим самые распространенные случаи, в которых клиентам необходимо получить отсрочку.

Как получить отсрочку по кредиту в Сбербанке при рождении ребенка?

Появление новорожденного дает право на изменение порядка погашения только при ипотеке и только при условии официального оформления брака. Для получения послаблений в банк нужно предоставить соответствующее заявление и свидетельство о рождении малыша.

Изменить условия возвращения займа может как мать, так и отец. Максимальный срок рассмотрения заявки составляет две недели. При получении положительного решения Сбербанк может отменить штрафные санкции за просрочки и неуплату и сократить процентную ставку (если она возрастет после окончания срока «каникул»). Обычно проблема решается за счет продления срока кредита, благодаря чему ежемесячный платеж серьезно сокращается.

Отсрочка платежей обычно предоставляется на год. В отдельных случаях банк может продлить этот период до 3 лет (если родился первый ребенок) или до 5 лет (при появлении второго ребенка). В это время родители могут не совершать платежи по основному кредиту, но регулярно платить проценты по ссуде все-таки придется.

Как получить отсрочку по кредиту в Сбербанке при потере работы?

При увольнении либо сокращении с занимаемой должности необходимо незамедлительно сообщить об этом банку, иначе из-за неуплат основного долга вы навсегда испортите свою кредитную историю, получите штрафы и в дальнейшем станете участником судебного разбирательства.

Вместе с заявлением на отсрочку или реструктуризацию кредита нужно предъявить ответственному сотруднику банка документ, который подтверждает неплатежеспособность. Обычно в данной роли выступает трудовая книжка с записью о том, что вы были уволены или подверглись сокращению (уход с работы по собственной воле не является основанием для получения послаблений со стороны банка). Также вы можете передать в банк справку с биржи труда о постановке на учет.

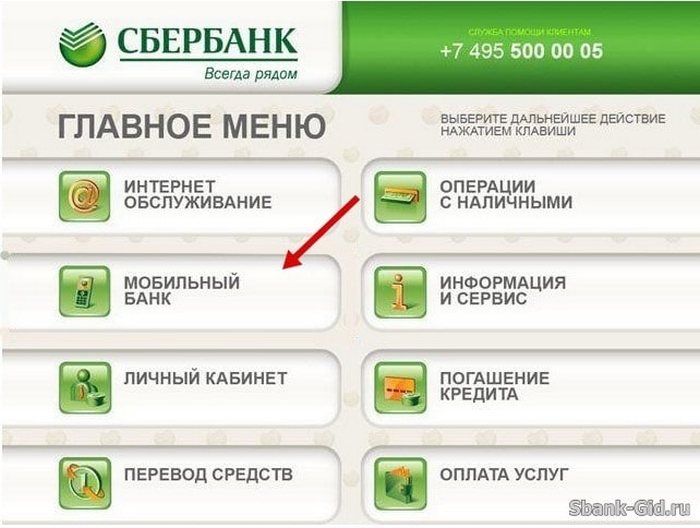

Ниже опубликован скриншот с перечнем документов, которые может потребовать Сбербанк – информация взята с официального сайта.

Как получить отсрочку по кредиту в Сбербанке по болезни?

В этом случае перечень действий не отличается от рассмотренных выше ситуаций – рекомендуется сразу обратиться в банк с заявлением и приложить к нему документальные доказательства.

Если вы просите у Сбербанка отсрочить платежи из-за проблем со здоровьем, тогда нужно предъявить официальные справки от лечащего врача с указанием диагноза и рекомендациями. Банк пойдет на встречу в том случае, если вы по состоянию здоровья временно потеряете трудоспособность и будете вынуждены оплачивать дорогостоящее лечение или восстановительный послеоперационный курс. Помимо врачебного подтверждения придется собрать справки и квитанции о покупках лекарств и оплате услуг медработников или стационарного лечения.

Как получить отсрочку по кредиту в Сбербанке на 1 месяц?

Если финансовые трудности краткосрочные, совсем не обязательно проводить полную реструктуризацию долга – достаточно попросить временную отсрочку, длительность которой может быть от 1 до 6 месяцев. В таком случае вы сможете не платить основную сумму, продолжая регулярно погашать проценты по кредиту. От вас потребуется написание заявление и передать сотруднику документы, содержащие данные о причине временной неплатежеспособности.

Таким образом, можно заключить, что практически любая проблема решаема. При финансовых сложностях не стоит впадать в панику – не теряя времени, обратитесь за помощью в Сбербанк, и сотрудники помогут найти выход.

sbankami.com

Как получить отсрочку по кредиту? Оформление, документы, заявление.

Отсрочка по кредиту требуется по ряду причин. Когда действительно случается что-нибудь непредвиденное, вы всегда можете обратиться в банк с просьбой обеспечения так называемых кредитных каникул.

В большинстве случаев финансовое учреждение готово пойти навстречу своим клиентам. Так, как получить отсрочку по кредиту, когда нечем платить?

Содержание статьи

Как оформить отсрочку: виды задержки платежа

Существует три основных вида каникул:

- По процентам: такой вариант встречается достаточно редко, но он является очень выгодным. Вы, как заемщик, погашаете тело кредита, но не выплачиваете проценты. Сократить платеж существенно вы не сможете, но совокупная переплата в данном случае существенно уменьшится;

- по телу займа: такой тип называют переносом срока выплаты долга. Вы выплачиваете только проценты по займу, а так называемое тело не погашаете (но только временно). Данный вариант считается невыгодным, потому что в итоге срок кредитование растет вместе с суммой переплаты. В течение года вы можете платить только фиксированный объем процентов, начисляемых на сумму долга;

- возможность не оплаты тела и процентов: такой вариант самый выгодный, но предоставляется только на 1-3 месяца, не дольше.

Причины, по которым вам предоставят каникулы

Таких причин тоже три. Итак, первая – потеря работы из-за сокращения или увольнения. Финансовое учреждение часто пытается войти в сложившуюся ситуацию, предоставляя время для поиска новой работы.

Вторая причина – уменьшение заработной платы. Вам долгое время не выплачивали зарплату или понизили ее. В банке вы можете написать заявление, предоставляя также все необходимые документы. Это уважительная причина, позволяющая взять каникулы.

Третья причина. Хотите знать, как взять отсрочку по кредиту? Причиной могут быть личные и семейные обстоятельства:

- Похороны родственников;

- рождение ребенка;

- серьезная болезнь;

- постоянная/временная нетрудоспособность.

В любом случае, вам не нужно отчаиваться. Просто напишите заявление в отделении учреждения, в котором взяли ссуду, распишите причины и, если вы добросовестный заемщик, вам всегда пойдут навстречу.

Интересная статья: как взять кредит под поручительство?

Когда банк откажет в предоставлении каникул? Вышеперечисленные причины часто помогают, но не считаются гарантией. Кому стоит готовиться к отказу?

- Лицам, которые раньше были замечены в мошеннических действиях;

- сотрудникам, которые уволились с работы по собственному желанию;

- гражданам, которые получили заемные средства раньше, чем три месяца назад;

- заемщикам с неблагоприятной финансовой историей;

- клиентам, нарушившим условия текущего договора по займу.

Как написать заявление?

Чтобы получит желаемый результат, заявление на отсрочку кредита должно быть составлено максимально правильно и грамотно. В нем вы обязательно указываете, когда между вами и структурой был заключен договор, и какими были его условия.

Дальше, вы поясняете, почему просите об отсрочке. Например, «произошло ухудшение финансового положения, что связанно с….. и подтверждено предоставленными документами».

Если на протяжении всего срока сотрудничества основной долг и проценты выплачивались в срок, вы просите о задержке выплаты процентов кредита на определенный срок, а также упоминаете о произведении реструктуризации вашей задолженности по договору.

- Отсрочка оплаты на срок в….;

- снижение размера процентной ставки до …%;

- пролонгирование сумму тела займа на срок …., с изменой окончательного погашения долга.

Какие нужны документы?

Вы заново собираете пакет необходимых документов. Сюда относятся:

- Заявка на выдачу займа – т.е. заявка на его реструктуризацию;

- письменные доказательства невозможности выплаты долга (справка по форме 2-НДФЛ, больничный лист, извещение о сокращении штата или же копия трудовой книжки с записью об увольнении).

В течение одной неделе финансовое учреждение выносит свое решение о не предоставлении или предоставлении каникул по займу. Заемщик при этом подписывает все необходимые документы на изменения к договору с прописанными условиями предоставления отсрочки, а также получает новый график платежей.

Статья в тему: когда выгодно брать кредит в банке?

На какой срок оформляют отсрочку?

Когда вы хотите узнать, как получить отсрочку по кредиту, кроме необходимых условия и списка документов также важно знать сроки.

Как правило, каникулы оформляются лишь один раз в год. Их длительность обуславливается финансовым учреждением в индивидуальном порядке. На срок влияет доход семьи, статус клиента, наличие детей, возможность внесения залога. Срок составляет от одного месяца до одного года.

После того, как вы получили в подарок время, вы можете найти новую работу или дополнительный заработок, чтобы по истечении срока вносить все суммы исправно.

moneybrain.ru

Как получить отсрочку платежей по кредиту

Банки не заинтересованы в просроченных кредитных платежах. Об этом первым долгом говорят представители банков, когда дело касается займов. Дело в том, что банк ожидают дополнительные траты, в случае прекращения выплат по кредиту. Тут подразумеваются судебные тяжбы, оплата работы коллекторских организаций и сама процедура взыскания залога.

Банки не заинтересованы в просроченных кредитных платежах. Об этом первым долгом говорят представители банков, когда дело касается займов. Дело в том, что банк ожидают дополнительные траты, в случае прекращения выплат по кредиту. Тут подразумеваются судебные тяжбы, оплата работы коллекторских организаций и сама процедура взыскания залога.

Помимо этого, руководителям отделов по кредитам устраивают «разборы полетов» за просроченные выплаты. Именно поэтому работники банка заинтересованы в полюбовном решении конфликтных ситуаций.

Если ситуация начинает развиваться таким образом, что у вас нет реального шанса произвести оплату по кредиту, или ваше дело терпит непредвиденные финансовые трудности, не пугайтесь санкций банка. Лучшим вариантом будет посетить банк и вместе с сотрудниками банка попытаться решить создавшуюся проблему.

Если же вы начнете избегать встреч и разговоров с банковскими работниками, вас ожидает не самый благоприятный период. За отсутствие выплат в положенное время, вам зачислят всевозможные штрафные санкции, размер которых будет увеличиваться ежедневно. Помимо этого, вас постоянно будут тревожить сотрудники коллекторских предприятий, сотрудники банка, а иногда и судебные приставы.

Самым лучшим вариантом будет предпринять максимум усилий, чтобы изначально не попадать в ситуацию, описанную выше. Для тех же, кто оказался в затруднительном материальном положении, рассчитывать на поддержку банка будет бессмысленной тратой времени. От клиентов, оказавшихся в таком положении, банк начинает требовать продажи залога и погашения общей суммы займа.

Кредитный договор – наше все

К великому огорчению, наши соотечественники не приучены скрупулезно изучать документы, до того как ставить на них свою подпись. Все пункты договора о кредите нужно прилежно и внимательно изучить, уделив максимум внимания пункту «кредитные каникулы». Собственно, там и должны быть перечислены механизмы действия банка в случае отсутствия выплат по кредиту. Если в договоре не упоминаются эти моменты, это повод задуматься о серьезности этого кредитора.

Как просить отсрочку

Наверняка читатели уже осознали желательность неконфликтного разрешения возникших неурядиц. Перед тем как идти в банк, успокойтесь и ведите себя без эмоций. Подготовьте и возьмите с собой все существующие документы, подтверждающие факт наличия проблем материального характера. В случае наличия у вас предыдущих кредитов, которые вы оплатили вовремя (положительная кредитная история), то у вас есть все шансы на понимание со стороны банка.

Возможные варианты решений

Если вы планируете задержать платеж по кредиту на три – пять дней максимум.

Сообщите об этом сотрудникам банка, оповестите их о дате оплаты и постарайтесь оплатить вовремя. Скорее всего, вам не грозят штрафные санкции. Многие банки имеют на своих сайтах формуляры «обещанного платежа». Вносите данные, и отправив, предупреждаете банк о своем опоздании.

Если ситуация требует отсрочки выплат по кредиту на срок до тридцати дней.

Эта опция существует во многих банках. Конечно, она предполагает штраф. Но при условии предоставления подтверждения того, что причина у вас уважительная, банк может сократить размеры штрафа. Такие «выходки» допустимы не более трех раз за весь срок оплаты кредита.

Если обстановка складывается таким образом, что вам необходима отсрочка оплаты на срок до года.

Не все банки предоставляют такие услуги. Не погашая кредит, вы производите выплаты по процентам за пользование кредитом. Это может означать увеличение срока выплаты кредита, и соответственно, увеличением суммы, которую вы выплачиваете.

Сотрудники банка могут предложить вам сократить сумму ежемесячной выплаты, за счет увеличения срока кредита. Конечно, в данном случае вы переплачиваете. Но для безвыходных ситуаций это лучше, чем ничего.

У вас есть право на то, чтобы банк пересмотрел схему внесения выплат по кредиту. Вы можете попробовать перейти с ежемесячных взносов на ежеквартальные платежи. Данная процедура увеличит срок выплаты для того, чтобы найти необходимую вам сумму.

Достаточно редко, но случается, что банки проводят для своих клиентов рекламные акции, предлагая пересмотреть структуру кредита, а иногда – и сократить некоторую часть кредита.

Если, учитывая все ваши усилия, банк вынес отрицательное решение о вашей отсрочке, потребуйте письменное подтверждение отказа. В дальнейшем, вы можете обратиться в судебную инстанцию, и потребовать перезаключение договора о кредите.

В случае наличия у вас веских и уважительных причин, есть вероятность, что суд вынесет решение в вашу пользу. Перезаключить кредит можно и в случае невозможности выплачивать кредит в иностранной валюте при ситуации резкого и сильного роста её курса. В данной ситуации нужно предусмотреть затраты на оплату услуг нотариуса.

laudator.ru

Как получить отсрочку платежа по кредиту в банках

Как правило, люди, берущие кредит, планируют выплатить его без проблем. Однако жизнь часто приносит нам как приятные, так и не приятные сюрпризы. Ухудшение финансового состояния заставляет заемщика искать пути снижения долговой нагрузки на время, пока ситуация не стабилизируется. Одной из таких возможностей является отсрочка по кредиту.

Что такое отсрочка по кредиту

Отсрочкой по кредиту называют один из видов кредитной реструктуризации, при котором заемщику предоставляется определенный льготный период. В это время сумма ежемесячного платежа устанавливается банком на минимальном уровне, который позволит должнику без проблем пережить сложный период. При этом банк либо продляет срок кредитования, либо повышает сумму ежемесячного платежа после окончания льготного периода. Часто такой вид рефинансирования называют «кредитными каникулами».

Кредитные каникулы бывают нескольких видов:

1. Отсрочка по выплате тела кредита. В этом случае банк разрешает заемщику не выплачивать основной долг по кредиту (тело). Ежемесячный платеж в льготный период будет состоять только из суммы процентов, которые будут начисляться на сумму основного долга. Как правило, такие кредитные каникулы предоставляются на срок не более одного года. Однако стоит отметить, что при аннуитетной схеме погашения кредита этот вид отсрочки не принесет ощутимого эффекта, особенно в начале срока погашения, когда сумма тела займа намного больше суммы начисленных процентов.

2. Отсрочка по процентам. Такой вид кредитных каникул является самым выгодным для заемщика, однако, встречается крайне редко. При нем заемщик платит по телу кредита, не выплачивая процентов. В этом случае совокупная переплата по кредиту будет меньше, нежели при первом виде.

3. Отсрочка по телу и по процентам. Наименее часто встречающийся вид отсрочки, который применяется к заемщику в индивидуальном порядке и довольно редко. По сути, в таком случае банк разрешает должнику некоторое время вообще не платить. Однако клиенту не стоит рассчитывать на то, что продолжительность такого периода будет более трех месяцев.

Кто может рассчитывать на отсрочку по кредиту

К сожалению, не все заемщики получают помощь от банка в виде отсрочки по выплате займа. На кредитные каникулы могут рассчитывать:— Заемщики, которым необходимо длительное лечение, а также лица, которым необходимо оплачивать дорогостоящее лечение близкого родственника.— Женщины на время декретного отпуска.— Заемщики, которые лишились основного дохода.— Должники, которые лишились кормильца.— Те, кто совершает переезд в другой город.— Заемщики, которые испытывают тяжелое материальное положение вследствие форс-мажорных обстоятельств (пожар в доме, угон автомобиля и т.д.).Как правило, банки отказывают в кредитных каникулах следующим категориям должников:— Тем, кто на протяжении кредитной истории имел необоснованные и несогласованные с банком просрочки платежей.— Клиентам, потерявшим работу по собственному желанию либо в связи с нарушениями правил внутреннего трудового распорядка.— Тем, у кого срок действия кредитного договора начался не более чем три месяца назад, или тем, у кого он заканчивается не позже, чем через три месяца до обращения.— Клиентам, которых служба безопасности банка подозревает в мошенничестве.

Как оформить отсрочку по кредиту

Первое, что нужно сделать, если клиент желает получить отсрочку платежа, это написать заявление в банк. К этому заявлению банк попросит предоставить перечень необходимых документов (копий). Как правило, это:— Копия паспорта и справки ИНН.— Копия трудовой книжки и приказа об увольнении в связи с сокращением штата.— Справка из местного органа занятости о постановке на учет.— Справка из медицинского учреждения о необходимости длительного лечения.

В каждом конкретном случае необходимость того или иного документа будет решаться банком.Если возможность отсрочки платежа по кредиту и ее условия прописаны в договоре, то банк, как правило, такую заявку удовлетворяет. Если нет – решение принимается кредитным комитетом индивидуально в зависимости от ситуации. Банк может предложить клиенту другие виды реструктуризации как альтернативу, или в дополнении к отсрочке.

МИКРОЗАЙМЫ

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

Заявка

ПОТРЕБИТЕЛЬСКИЕ КРЕДИТЫ

СУММА КРЕДИТА

до 1 000 000 рублей

Заявка

до 200 000 рублей

Заявка

до 500 000 рублей

от 18,9% годовых

Заявка

до 400 000 рублей

Заявка

до 1 500 000 рублей

от 19,9% годовых

Заявка

КРЕДИТНЫЕ КАРТЫ

до 300 000 рублей

от 24,9% годовых

Заявка

до 300 000 рублей

от 25,99% годовых

Заявка

до 300 000 рублей

от 24,9% годовых

Заявка

Загрузка...

Загрузка... redolg.ru

Как получить отсрочку платежа по кредиту?

Согласно банковской статистике, каждый человек хотя бы раз в жизни обращался в банк за кредитом. При этом практически и каждый заёмщик сталкивался при этом с проблемами своевременного погашения долга – ситуации в жизни возможны самые разные, и по-разному люди их решают. Кто-то, в случае возникновения форс-мажора старается избежать общения с банком, совершая тем самым грубейшую ошибку. Как именно правильно поступить в такой ситуации?

Сотрудничать с банком в таком вопросе просто необходимо. На самом деле, просрочка по кредиту любому банку – невыгодна. В случае прекращения поступления в банк платежей по кредиту, помимо недополученного долга, банк вынужден нести еще и другие расходы. В эти расходы будут входить и оплата услуг сотрудников коллекторских фирм, и расходы на ведение судебного процесса по взысканию долга с неплательщика. Да и сам механизм дальнейшей реализации взысканного по залогу имущества также является довольно затратным.

Мало приятного и в регулярных нагоняях от начальства, что получают за такие просроченные кредиты работники ответственных отделов. Поэтому, любой банковский служащий рад мирному решению по возникшей проблемной ситуации.

Отправиться в банк

Главный совет, что можно дать испытывающим временные трудности по самым разным причинам заёмщикам, очень прост. Если вы понимаете, что не сможете вовремя оплатить ежемесячный платёж из-за возникших препятствий и элементарного отсутствия средств в данный конкретный момент, то важно не пускать всё на самотёк и не скрываться, опасаясь незамедлительных банковских санкций. Лучше целенаправленно отправиться в банк, и уже вместе с работниками банка обсуждать ситуацию и вместе искать пути оптимального её решения. Иначе всё закончится довольно предсказуемо – штрафами за просроченные платежи, что, накапливаясь, приведут к росту общего долга по кредиту уже в геометрической прогрессии. Прибавьте к этому стресс от перманентного желания избежать общения с работниками банка, коллекторскими службами, и, наконец – судебными приставами.

Правильнее всего – изначально постараться избежать попадания в долговую яму, выбраться из которой станет крайне сложно – надеяться на благосклонность банка нерадивому заёмщику не стоит. Скорее всего, придётся уже готовиться к тому, что ради погашения всей суммы кредита в принудительном порядке залоговое имущество будет реализовано

Документы

К сожалению, многие заёмщики крайне невнимательно изучают детали документов, под которыми ставят свои подписи, в том числе им не очень хорошо знакомы и некоторые пункты собственного кредитного договора. Речь, в частности идёт о тех пунктах, в которых оговорены условия так называемых кредитных каникул – то есть, варианты возможных действий банка в том случае, если клиент испытывает финансовые трудности и временно выплачивать кредит не в состоянии. Если же вы, внимательно изучив договор перед подписанием, таких пунктов не обнаружили вовсе – рекомендуем отказаться от заключения такого договора вовсе.

Как получить отсрочку

Отсрочка кредита

Отсрочка кредитаКак именно просить об отсрочке? Прежде всего, перед обращением в банк еще раз перечитайте свой договор. Обязательно возьмите с собой все документы, что могут подтвердить факт ваших проблем с финансами. Свидетельство о рождении малыша, недавно появившегося на свет, больничный лист — в случае проблем со здоровьем, справку из центра занятости, если вы остались без работы. Если ваша кредитная история безупречна, и вы ранее всегда и все платежи перечисляли в срок, то вполне вероятно, что рассчитывать на определённую лояльность банка вы также сможете. В зависимости от сложности ситуации и варианты её решения могут быть самыми разными.

Например, очередной свой платёж вы можете внести только с задержкой, опоздав на три, четыре, пять дней. Предупредите о задержке свой банк, при этом обязательно оговорите дату, в которую поступит оплата, и главное – обязательно вовремя перечислите обещанный в срок платёж. Именно в этом случае вы можете рассчитывать на отсутствие каких бы то ни было штрафных санкций со стороны банка.

Обратите внимание, что многие банки на своих сайтах используют очень удобный для клиента приём – возможность заполнить бланк «обещанного платежа». После заполнения бланка в электронном виде отправляете его, тем самым поставив банк в известность, что вы с очередным платежом несколько припозднитесь.

Отсрочка кредита на 30 дней

Возможна и более серьёзная отсрочка платежа (как процентов, так и тела самого кредита) на срок до 30 дней. В ряде банков из тех, что допускают такую отсрочку, штраф всё же будет вам начислен, но, по крайней мере, если вы документально можете подтвердить уважительные причины задержки платежа, банку по силам такой штраф сделать минимальным. Учтите, что пользоваться такой задержкой чаще всего можно не более трёх раза весь период погашения кредита.

Отсрочка кредита на один год

Кредитные каникулы или отсрочка

Кредитные каникулы или отсрочкаЕще один вариант в случае более серьёзных проблем с деньгами – отсрочка оплаты тела кредита на период до одного года. Не каждый банк готов такую отсрочку своим клиентам предоставить, да и клиенту выплата одних только процентов по кредиту без погашения тела кредита в течение целого года грозит увеличением общей суммы, выплаченной банку за счёт возрастания срока выплаты займа. Еще один вариант – уменьшение суммы ежемесячного платежа, разумеется – за счёт увеличения срока выплаты кредита. Переплата в этом случае также существенно увеличивается, но в любом случае – это более приемлемый для заёмщика вариант развития событий, нежели потеря дорогого имущества или недвижимости. Возможно, именно для вас окажется удобным и вариант пересмотра графика внесения платежей, например, можно изменить ежемесячную плату на ежеквартальную. Для того чтобы найти деньги для оплаты, у вас появится больше времени. Обращайте внимание и на рекламные объявления банковских организаций. Не очень часто, но бывает, что банки проводят акции, в ходе которых у заёмщика появляется возможность реструктуризации кредита или даже списания какой-то его части.

Если банк категорически отказывается пойти вам навстречу и предоставить отсрочку, то вам необходимо обязательно зафиксировать этот отказ документально. С письменным отказом банка в отсрочке платежей (в крайнем случае – с диктофонной или видеозаписью) вы можете обратиться в суд и потребовать перезаключения своего кредитного договора. Если причина для отсрочки у вас действительно серьёзная, то и вероятность положительного решения суда в вашу пользу – крайне высока. Существует возможность перезаключения договора и в том случае, если кредит был взят в иностранной валюте, и вследствие резкого роста курса этой валюты стал непосильным бременем для плательщика.

Похожие записиvseocreditax.com

Как получить отсрочку платежа по кредиту

При оформлении займа любой клиент рассчитывает на постоянное погашение ежемесячных платежей. Но случаются разные ситуации, не зависящие от клиента, при которых выплатить кредит он не может. Нередко бывают ситуации, когда сокращают в должности или не выплачивают заработную плату. Клиенты, зная свои права, идут в кредитное учреждение просить отсрочку по ежемесячному платежу. Но как в реальности обстоят дела с этим? Идут ли банки навстречу клиенту? Как получить отсрочку платежа по кредиту в банке?

Виды отсрочек

Такие отсрочки платежа по-другому называют кредитными каникулами. В финансовой практике различают следующие виды:

- Отсрочка «тела кредита». Должник будет обязан оплачивать только проценты, а основную часть долга выплачивает в оговоренные сроки. Вариант крайне невыгодный для клиента, так как после этого сумма переплаты возрастет. В течение года он должен будет оплачивать только проценты на сумму, которая не изменяется. Если отсрочка оформляется в начале кредитования, то вариант невыгоден и неэффективен.

- Отсрочка процентов. Очень выгодное кредитование, но встречается очень редко и такие каникулы предоставляются лишь на срок до трех месяцев.

- Отсрочка всего кредита. Эти каникулы также предоставляют на срок до трех месяцев.

Если возникла тяжелая ситуация и вы не можете оплачивать кредит, то и первый вариант подойдет. Но, к сожалению, не все кредитные учреждения идут на такие уступки.

Требования к заемщикам

Кредитные каникулы выдаются следующим категориям граждан:

- Заемщики, временно неработающие.

- Женщины в отпуске по беременности или по уходу за ребенком.

- Заемщики, находящиеся на длительном лечении.

- Лица, которые лишились кормильца.

- Переехавшие должники.

- Клиенты, испытывающие финансовые трудности в силу независящих от них обстоятельств.

В любом из вышеперечисленных случаев нужно предоставлять соответствующие документы в банк. При потере работы кредитное учреждение потребует справку из центра занятости.

Банки чаще всего отказывают:

- Заемщикам с плохой кредитной историей и постоянными просрочками.

- Заемщику с кредитом менее трех месяцев.

- Заемщикам, уволившимся по собственной инициативе.

- Заемщикам, которые банк признал махинаторами.

Если вы не относитесь ко второй категории граждан, то смело идите на контакт с банком и просите отсрочки. Исход событий будет зависеть уже не от вас, а от внутренней политики банка.

Оформление отсрочки

Все кредитные учреждения оформляют отсрочки по-разному. Однако общий порядок следующий:

- Если в договоре прописан пункт о предоставлении отсрочек, то кредитная организация действует в соответствии с этими нормами. Как правило, сейчас во всех кредитных договорах прописаны условия предоставления и сроки.

- Если в договоре нет этого пункта, то банк может действовать на свое усмотрение. Все решения по этому вопросу принимаются коллегиально с помощью кредитного отдела.

- Некоторые банки сразу после разговора с клиентом предлагают вариант с реструктуризацией долга.

Перечень кредитных организаций, предлагающих кредитные каникулы

На сегодняшний день кредитные каникулы могут предложить следующие банки:

- Банк Москвы. При неимении просроченных платежей банк дает отсрочку на год. При этом требует выплату только процентов по кредиту. Программа действует для клиентов, у которых есть потребительский кредит или автокредит.

- Промсвязьбанк. Дает возможность в течение двух месяцев не платить по кредиту.

- Хоум Кредит.

- Связной.

- Восточный экспресс. Позволяет отсрочить платеж до трех месяцев и при этом выплачивать только проценты. Это предложение банк может дать только заемщикам, которые обслуживаются давно в кредитном учреждении.

Если банк не дает кредитные каникулы

После подачи заявления банк может прислать письменный ответ, где будет прописан отказ. В этом случае не стоит впадать в панику и брать кредиты на оплату предыдущего. Вы ничего этим не выиграете.

Нужно просто дождаться либо поступления денежных средств и оплатить, либо подачи заявления в судебные органы. В любом случае, пока будет длиться делопроизводство, вы имеете право погасить задолженность, тем самым заключив мирное соглашение. Мало того, предоставив справки о причинах задолженности и копию заявления на предоставление кредитных каникул, вы сможет оттянуть время и уменьшить проценты. Суд всегда идет навстречу клиентам и может помочь снизить сумму долга по начисленным процентам.

Видео

Еще несколько советов можно получить, посмотрев видеоролик:

kakpoluchitkredit.ru

Как взять отсрочку по выплате кредита.

Как взять отсрочку по выплате кредита.

Довольно внушительная часть населения пользуется сейчас услугами кредитных организаций. Учитывая рост курса доллара за последние 2 года, понижение уровня заработной платы и сокращение рабочих мест, нести кредитные обязательства перед банками бывает тяжело. Что же можно посоветовать человеку, который попал в затруднительное положение?

Совет первый

Сами банки чаще всего предлагают взять отсрочку, кредитные каникулы, тем более что такая возможность может быть уже прописана изначально в договоре. Однако, эта мера хороша, только в основном, для банка. Заемщику представится возможность не платить долг в течение определенного срока, который может колебаться от месяца до трех лет (крайне редко). После окончания каникул увеличивается стоимость платежей по кредиту (чтобы нагнать упущенное) и прибавляется плата за отсрочку платежей. Поэтому плательщику кредитные каникулы принесут только временное облегчение .

Если же заемщик решительно настроен все-таки брать отсрочку, то необходимо выяснить в банке: 1) позволяют ли условия договора брать кредитные каникулы; 2) будут ли какие-то платежи во время отсрочки (у некоторых банков практика каникул такова, что клиент все равно должен платить либо проценты, либо «тело кредита»). Желание взять отсрочку по платежам в банке нужно документально обосновать: предоставить справку с места работы о задержке зарплаты, свидетельство о рождении ребенка, медицинскую справку о болезни – то есть обосновать причину, по которой в течение определенного промежутка времени физлицо будет иметь дополнительные затраты, которые повлияют на его платежеспособность. Нужно быть готовым к тому, что банк откажет в кредитных каникулах и не объяснит причину. Это решение хоть и можно будет потом оспорить в суде, но выиграть суд будет довольно тяжело.

Решение взять отсрочку по выплате кредита в банке является не самым лучшим вариантом облегчения финансовой нагрузки.

Совет второй

Более практично – договориться с банком, чтобы срок выплат был продлен, а суммы выплат были в итоге уменьшены. Число неплательщиков растет по геометрической прогрессии, и банки терпят большие убытки. Поэтому, все чаще и чаще банкиры идут на уступки.

Если кредит был взят под ипотеку, то есть возможность его продлить еще на 5 лет. Автомобильные кредиты на такие сроки не продлевают. Денежные и потребительские кредиты (на покупку бытовой техники, мебели и пр.) как правило, не продлевают вовсе.

Если заемщик платил исправно до момента заявления о продлении кредита, то у него есть все шансы получить согласие банка. А вот неплательщику, скорее всего, откажут. Чтобы начать процедуру продления срока, нужно в письменной форме обратиться в банк с объяснением причин, по которым не получится делать выплаты в прежнем объеме. Соответственно, необходимо предоставить подтверждение уменьшения доходов – справки с места работы, например. Банки имеют тенденцию «не понимать» с первого раза, поэтому желательно «закидать» их письмами (все обязательно в письменной форме, устные договоренности ни к чему не приведут) – как минимум одно письмо в день.

Конечно, если дольше пользуешься кредитом, то и больше за него платишь, поэтому надо быть готовым к тому, что в случае продления кредита итоговая сумма выйдет несколько большая, чем изначально. Банк имеет право отказать в продлении кредита без дополнительных разъяснений. Это решение можно оспорить в суде, но не стоит рассчитывать на положительный результат.

Решение о продлении сроков – более оптимальное и практичное: ежемесячные выплаты будут уменьшены, хотя в целом сумму выплат придется увеличить.

Совет третий

Если кредит взят под залог недвижимости или авто, то может быть проще это продать и выплатить банку всю оставшуюся сумму. Конечно, тогда человек остается и без денег, и без того, ради чего он кредит брал. Зато ему не грозят назойливые коллекторы и судебные иски с последующим исполнительным производством.

Такой решительный шаг часто поощряется самими банками. Конечно, покупателя должен искать должник, но сама покупка должна совершаться с согласия банка.

Совет четвертый, и самый бескровный

Если есть возможность занять деньги у родственников, чтобы сразу выплатить остатки кредита банку, – надо непременно ею воспользоваться.

Рекомендации

Если вы исправно платили, но в определенный момент у вас снизилась заработная плата (или опять вырос доллар) – немедленно начинайте переписку с банком. Промедление грозит штрафными санкциями. Не ленитесь писать каждый день, все копии писем (и ответов) сохраняйте. Содержание переписки может быть таким: «Я, ваш клиент такой-то, в такое-то время получил уведомление о снижении моих доходов (прилагается), прошу управление банка пойти мне навстречу и предоставить отсрочку (реструктуризацию), обязуюсь погасить …».

Банки-банкроты долгое время могут не замечать злостных неплательщиков, но с приходом нового владельца банка о просроченном кредите обязательно вспомнят. Главное правило – не молчать и не прятаться. Даже если нет возможности ежемесячно выплачивать всю положенную сумму, то несите в банк хотя бы крохи, чтобы там убедились в вашей добропорядочности и твердом намерении все выплатить.

Юридическая служба Компании «Идеальное финансовое решение»

xn-----6kcbkihbdbaa1afg2b8adbfjgb4ct7e9f2d.xn--p1ai